Taille et Part du Marché des Mastics en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

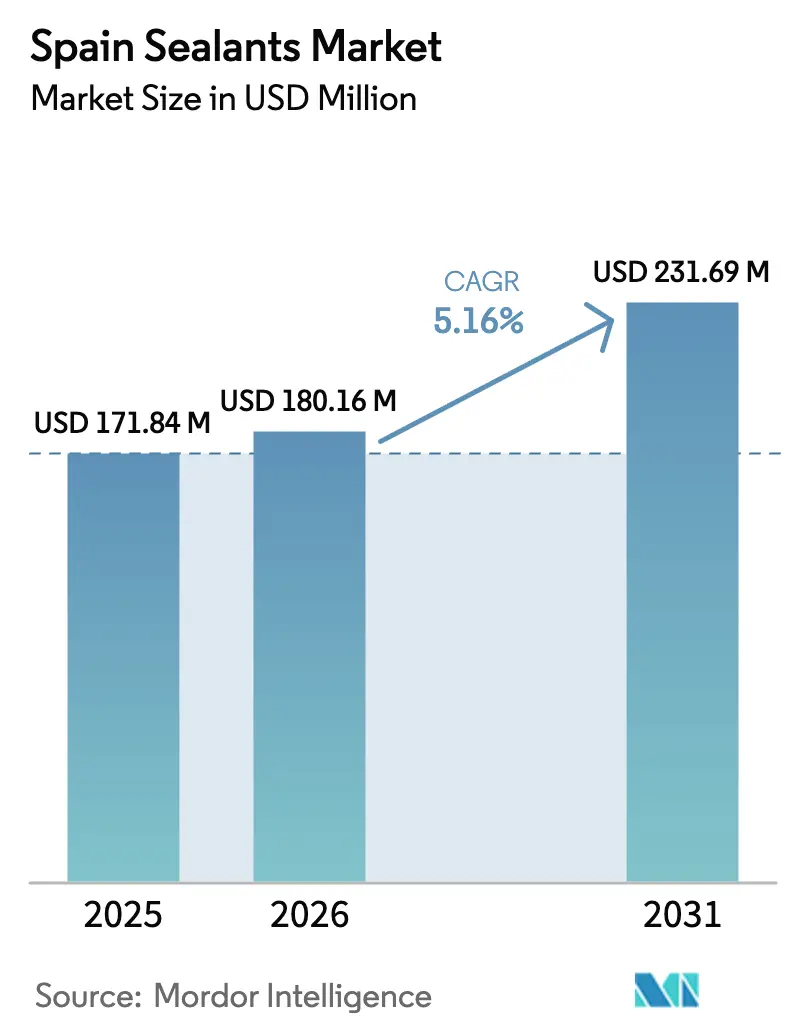

| Taille du marché de l'année de base (2025) | 171.84 Millions de dollars américains |

| Taille du Marché (2026) | 180.16 Millions de dollars américains |

| Taille du Marché (2031) | 231.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

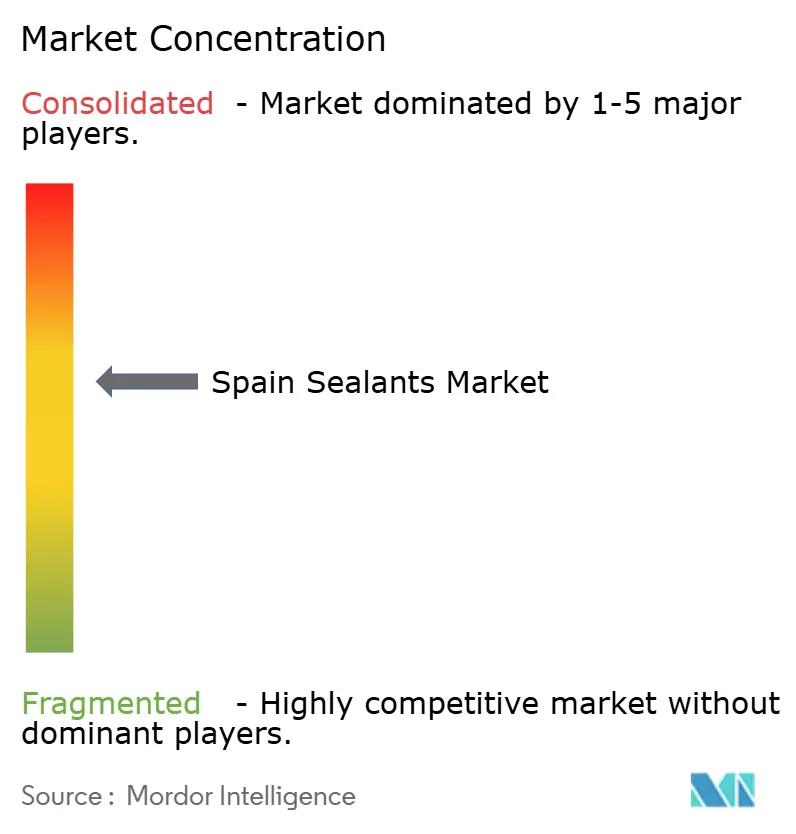

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Mastics en Espagne par Mordor Intelligence

La taille du Marché des Mastics en Espagne est projetée à 171,84 millions USD en 2025, 180,16 millions USD en 2026, et devrait atteindre 231,69 millions USD d'ici 2031, avec un CAGR de 5,16% de 2026 à 2031. Une forte hausse historique des rénovations résidentielles profondes, conjuguée à des mandats européens progressifs de performance énergétique, ancre une demande stable pour les mastics de façade, de fenêtre et d'enveloppe thermique. L'expansion rapide de la capacité des batteries pour véhicules électriques, les réfections des pales d'éoliennes terrestres et des règles plus strictes sur la qualité de l'air intérieur élargissent davantage la base d'application pour les formulations haute performance. Dans le même temps, la volatilité des matières premières isocyanates et éthylène, ainsi que les coûts de conformité au titre du REACH et du Règlement sur les Produits de Construction (CPR 2024), compriment les marges des produits indifférenciés. Les fournisseurs qui proposent des formulations à très faible teneur en COV, biosourcées ou numériquement traçables sont les mieux placés pour assurer une croissance supérieure au marché dans le marché des mastics en Espagne.

Points Clés du Rapport

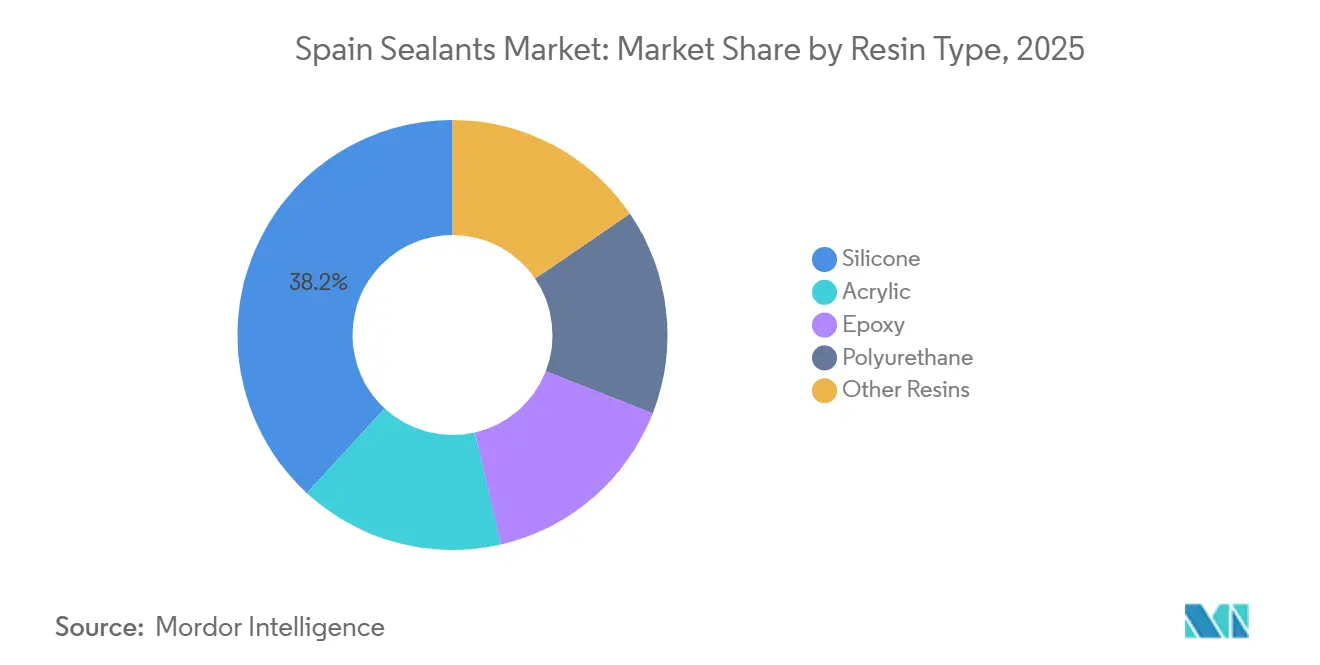

- Par type de résine, la silicone a capturé 38,15% de la part du marché des mastics en Espagne en 2025 ; le polyuréthane devrait se développer à un CAGR de 6,96% entre 2026 et 2031.

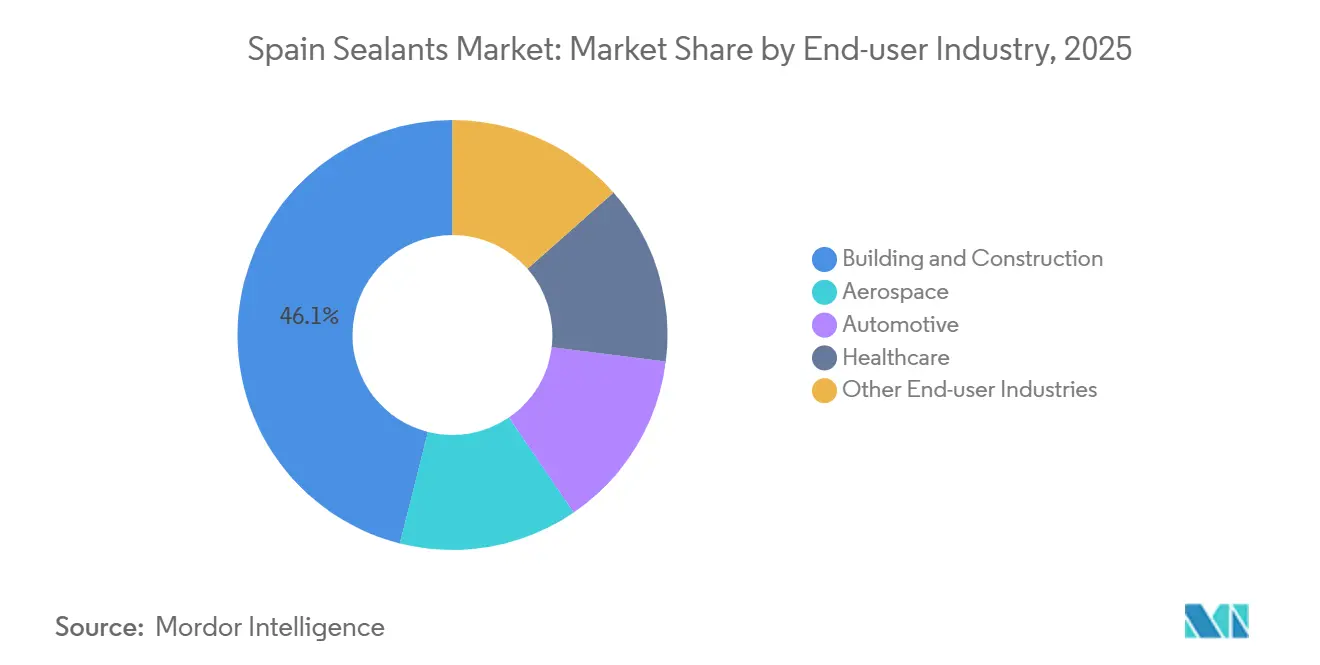

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 46,05% de la taille du marché des mastics en Espagne en 2025, tandis que la santé progresse à un CAGR de 7,12% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Mastics en Espagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande liée à la rénovation du parc immobilier vieillissant | +1.8% | Madrid, Catalogne, Andalousie | Moyen terme (2-4 ans) |

| Mandats d'allègement des véhicules automobiles | +0.9% | Aragon, Catalogne | Moyen terme (2-4 ans) |

| Exigences de faible teneur en COV dans le cadre du programme européen Ajustement à l'Objectif 55 | +1.2% | À l'échelle nationale | Long terme (≥4 ans) |

| Réfections des pales d'éoliennes terrestres | +0.4% | Galice, Castille-et-León, Aragon | Court terme (≤2 ans) |

| Demande de niche des gigafactories de véhicules électriques | +0.3% | Aragon, Valence | Moyen terme (2-4 ans) |

| Recherche et développement en polymères autoréparants en Catalogne | +0.2% | Catalogne | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande Liée à la Rénovation du Parc Immobilier Vieillissant en Espagne

L'Espagne a réalisé 1,85 million de rénovations résidentielles en 2025, et les permis de réhabilitation profonde ont augmenté de 12,9% d'une année sur l'autre[1]ConstruiBLE, "Bilan de la réhabilitation énergétique en 2025," construible.es. Environ 80% des logements présentent de mauvaises notes énergétiques, de sorte que les incitations fiscales couvrant jusqu'à 100% des coûts de rénovation orientent des volumes stables vers les mastics de périmètre de fenêtre, de joint de dilatation et d'étanchéité à l'air. Les Normes Minimales de Performance Énergétique dans le cadre du PNRE 2026 exigent que les bâtiments non résidentiels surpassent les 16% les moins performants du parc de 2020 d'ici 2030, créant un pipeline de commandes pluriannuel prévisible. Madrid, Barcelone et Séville concentrent la plupart des bénéficiaires de subventions, tandis qu'un déficit de 700 000 travailleurs dans la construction espagnole oriente les entrepreneurs vers des systèmes de mastics appliqués en usine compatibles avec les façades préfabriquées. La hausse qui en résulte consolide une trajectoire de base solide pour le marché des mastics en Espagne.

Les Mandats d'Allègement Automobile Stimulent l'Utilisation des Mastics Structuraux

Les règles européennes sur les véhicules en fin de vie poussent les constructeurs automobiles vers des carrosseries en matériaux mixtes qui dépendent des adhésifs structuraux pour les économies de poids. La transition vers les véhicules électriques en Espagne est centrée sur l'usine de batteries CATL-Stellantis de 4,1 milliards EUR en Aragon, dont la mise en service est prévue pour fournir 50 GWh annuellement d'ici fin 2026[2]Euronews, "Stellantis et CATL posent la première pierre en Espagne," euronews.com. Le projet élève la demande locale pour les formulations de polyuréthane et de silicone ignifuges répondant aux normes UL 94 V-0 et IEC 62368-1. Les mastics à haute élongation qui se décollent sur commande pour permettre le recyclage émergent comme solutions privilégiées, positionnant les leaders technologiques pour capturer des marges premium dans le marché des mastics en Espagne.

Les Règles d'Efficacité Énergétique de l'UE Ajustement à l'Objectif 55 Stimulent la Demande de Mastics à Faible Teneur en COV

La directive révisée sur la performance énergétique des bâtiments impose des bâtiments neufs à émissions nulles d'ici 2030 et renforce les obligations relatives aux toitures solaires à partir de 2027. Les prochaines limites de l'UE sur les COV des adhésifs, effectives mi-2026, exigent une transparence de type Déclaration Environnementale de Produit, accélérant le pivot de l'Espagne vers des systèmes à base d'eau ou hybrides. Les fournisseurs certifiés selon les normes finlandaises M1 ou françaises A+ bénéficient d'un accès préférentiel aux appels d'offres publics dans le cadre du CPR 2024. Le Purform de Sika et l'ELASTOSIL eco 7770 P de Wacker répondent déjà à ces seuils, soulignant le cycle de mise à niveau réglementaire qui alimente le marché des mastics en Espagne.

Croissance Rapide des Réfections des Pales d'Éoliennes Terrestres

Les turbines vieillissantes en Galice et en Castille-et-León nécessitent des réparations de bord d'attaque et un renforcement des liaisons composites. Les mastics spécialisés en polyuréthane et époxy résistants aux UV et au brouillard salin réduisent les temps d'arrêt des turbines et commandent des primes de marge. Les engagements des services publics en matière d'énergie 100% renouvelable, y compris la stratégie d'approvisionnement de la nouvelle usine de batteries, soutiennent cette niche de maintenance, renforçant les poches régionales de demande au sein du marché des mastics en Espagne.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des isocyanates | -0.7% | À l'échelle de l'UE, dépendant des importations | Court terme (≤2 ans) |

| Substitution par des fixations mécaniques dans la construction de faible hauteur | -0.3% | Résidentiel à l'échelle nationale | Moyen terme (2-4 ans) |

| Limites strictes du REACH sur les silicones à catalyse à l'étain | -0.4% | À l'échelle de l'UE | Court terme (≤2 ans) |

| Base de matières premières domestiques limitée | -0.5% | National | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix des Isocyanates Comprime les Marges des Mastics en Polyuréthane

Les coûts européens de l'éthylène s'élèvent en moyenne à 800 USD par tonne, soit le double des références américaines et le quadruple des références du Moyen-Orient, exposant jusqu'à 40% de la capacité régionale à un risque de fermeture. L'Espagne importe la totalité du MDI (diisocyanate de méthylène diphényle) et du TDI (diisocyanate de toluène), de sorte que des fluctuations trimestrielles de prix de 20 à 30% érodent les marges des petits formulateurs à des conditions de 30 jours. En l'absence de vapocraqueurs domestiques, la volatilité des matières premières reste un frein structurel aux ventes de polyuréthane dans le marché des mastics en Espagne.

Substitution Croissante par des Fixations Mécaniques dans la Construction de Faible Hauteur

Les méthodes de construction industrialisée couvrent désormais environ 2% de la production espagnole et tendent vers 10% d'ici 2030. Les panneaux de façade à joints secs utilisent des clips et des supports, réduisant les volumes de mastics acryliques ou polyuréthane intérieurs. Bien que les hybrides haute performance scellent encore les interfaces, la demande de produits courants dans les logements individuels s'affaiblit, modérant la croissance globale du marché des mastics en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : La Silicone Domine, le Polyuréthane s'Accélère sous l'Effet de la Demande des Véhicules Électriques et de l'Éolien

Les mastics en silicone détenaient 38,15% de la part du marché des mastics en Espagne en 2025, ancrés par les applications de façade et sanitaires qui bénéficient de la stabilité aux UV et de la résistance aux moisissures. L'ELASTOSIL eco 7770 P de Wacker ajoute un contenu compensé par la biomasse et une certification EC1 plus, illustrant le haut de gamme de cette catégorie. Les volumes de polyuréthane sont plus faibles aujourd'hui mais devraient progresser à un CAGR de 6,96%, portés par l'étanchéité des batteries de véhicules électriques dans la nouvelle gigafactory d'Aragon et les joints à haute élongation dans les réparations de pales d'éoliennes. La série Purform de Sika, déjà conforme au REACH et à faible teneur en monomères, positionne l'entreprise pour capter cette hausse.

Les formulations époxy restent de niche, servant l'aérospatiale et les revêtements de sol industriels, tandis que les acryliques font face à une pression sur les prix et à une substitution partielle par des fixations mécaniques. Les polymères hybrides silyl-modifiés et les mélanges biosourcés émergents, tels que la formulation à 46% de biocarbone de Bostik, se taillent des opportunités dans les projets publics qui pondèrent les classes environnementales dans le cadre du CPR 2024. Dans l'ensemble, les silicones et acryliques courants suivront ou seront en retrait par rapport au marché des mastics en Espagne, tandis que les systèmes polyuréthane spéciaux et les systèmes hybrides certifiés sont prêts pour des gains supérieurs à la tendance.

Par Secteur d'Utilisation Finale : Le Bâtiment et la Construction en Tête, la Santé en Forte Hausse grâce aux Vents Réglementaires Favorables

Le bâtiment et la construction ont consommé 46,05% de la taille du marché des mastics en Espagne en 2025, soutenu par 1,85 million de rénovations résidentielles et des subventions de rénovation énergétique couvrant jusqu'à 100% des coûts éligibles. Le réseau d'applicateurs CIMA+ de Sika España et son initiative « Revolución Industrializada » développent des écosystèmes de services techniques pour consolider les parts sur les façades, les toitures et les panneaux préfabriqués. L'automobile se classe en deuxième position mais porte un poids d'innovation disproportionné à mesure que les exigences en matière de batteries, de thermique et d'acoustique s'intensifient.

La santé est le segment en rupture, projeté pour croître à un CAGR de 7,12% jusqu'en 2031. Les limites PFAS d'août 2026, inférieures ou égales à 25 ppb individuellement, inférieures ou égales à 250 ppb au total, stimulent la reformulation en gros des mastics à barrière stérile et hémostatiques. Un seul appel d'offres d'un hôpital madrilène d'une valeur de 931 000 USD en 2025 souligne le pouvoir d'achat du secteur de la santé publique espagnol. Les activités aérospatiales et marines fournissent une demande de niche mais stable en époxy et polysulfure, complétant un profil dans lequel la rigueur réglementaire et les utilisations techniques à haute valeur ajoutée orientent la croissance vers des segments spécialisés du marché des mastics en Espagne.

Analyse Géographique

La demande du marché des mastics en Espagne se concentre autour de Madrid, de la Catalogne et de l'Andalousie, qui génèrent ensemble plus de la moitié de la consommation nationale. Madrid seule représentait 27,7% des bénéficiaires de déductions fiscales pour les améliorations énergétiques en 2025, reflétant son parc immobilier dense et vieillissant ainsi que ses incitations municipales proactives. La Catalogne combine d'importants besoins de rénovation avec la plus grande usine automobile d'Espagne à Martorell et une participation active à la recherche et au développement en polymères de l'UE, renforçant une double attraction résidentielle et industrielle.

L'Aragon s'est propulsé sous les projecteurs depuis la pose de la première pierre de CATL-Stellantis, avec 4 000 emplois anticipés et un écosystème de fournisseurs de composants se ralliant autour de l'usine de batteries de 50 GWh. La Galice et la Castille-et-León contribuent à des pics épisodiques liés à la maintenance des pales d'éoliennes, tandis que la construction navale de plaisance à Valence et les infrastructures touristiques des Baléares soutiennent des niches de mastics marins. Les communautés autonomes plus petites telles que La Rioja et Murcie affichent des ratios de rénovation élevés mais de faibles volumes absolus, rendant les distributeurs localisés essentiels pour la couverture du marché.

L'hétérogénéité réglementaire régionale complique le défi : bien que les objectifs CPR 2024 et DPEB s'appliquent à l'échelle nationale, les communautés autonomes conservent une latitude sur la conception des subventions et l'application des codes du bâtiment. Les fournisseurs qui réussissent sur le marché des mastics en Espagne déploient des référentiels centralisés de Déclarations Environnementales de Produit et de Passeports Numériques de Produit tout en adaptant le marketing, la logistique et les services techniques aux bassins de main-d'œuvre, aux zones climatiques et aux cultures d'achat uniques de chaque région.

Paysage Concurrentiel

Le marché des mastics en Espagne est modérément consolidé. La croissance des espaces blancs gravite vers les formulations biosourcées, sans PFAS et de qualité batterie. Les silicones compensées par la biomasse de Wacker et les hybrides certifiés EN 16640 de Bostik se qualifient pour les classes environnementales de premier rang dans le cadre des frais éco-modulés du CPR, tandis que Dow et Henkel développent des charges thermiquement conductrices pour les modules de batteries. La consolidation du secteur est probable car les acteurs plus petits peinent à amortir les tests, la création de Passeports Numériques de Produit et la conformité au REACH sur des gammes de produits réduites, renforçant un marché des mastics en Espagne modérément concentré.

Leaders du Secteur des Mastics en Espagne

Dow

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : La Conférence et Exposition Européenne des Adhésifs et Mastics FEICA 2025 a été annoncée pour se tenir du 10 au 12 septembre 2025 au Centre de Congrès Kursaal à Saint-Sébastien, en Espagne. Cette ville accueillera la communauté des adhésifs et mastics pour une opportunité de réseautage et de collaboration.

- Février 2025 : Master Builders Solutions a annoncé l'expansion de sa gamme de produits pour les mastics de queue pour les opérations de tunneliers pour l'Espagne et d'autres pays afin de servir la croissance démographique et l'urbanisation.

Périmètre du Rapport sur le Marché des Mastics en Espagne

Les mastics, flexibles et pâteux, comblent les espaces, les joints et les fissures entre les surfaces, bloquant efficacement l'air, l'eau, l'humidité et la poussière. Largement utilisés dans l'aérospatiale, la construction, l'automobile et la santé, les mastics protègent les joints. Contrairement aux adhésifs, les mastics se concentrent sur la résistance à l'eau et l'étanchéité, plutôt que sur la liaison structurale.

Le rapport sur le marché des mastics en Espagne est segmenté par résine et par secteur d'utilisation finale. Par résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale. La taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres Résines |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Santé |

| Autres Secteurs d'Utilisation Finale |

| Par Type de Résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres Résines | |

| Par Secteur d'Utilisation Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Santé | |

| Autres Secteurs d'Utilisation Finale |

Définition du marché

- Secteur d'Utilisation Finale - Le Bâtiment et la Construction, l'Automobile, l'Aérospatiale, la Santé et les Autres secteurs sont couverts en tant que segments par Secteur d'Utilisation Finale.

- Produit - Tous les produits de mastics sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le Polyuréthane, l'Époxy, l'Acrylique, la Silicone et les Autres sont prises en compte

- Technologie - Aux fins de cette étude, les technologies de mastics monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. Un aspect d'un système complexe de circonstances est la capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Rapatriement, internalisation et retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques fabriqués par l'homme qui sont utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m2 qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement