Taille et part du marché des adhésifs en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

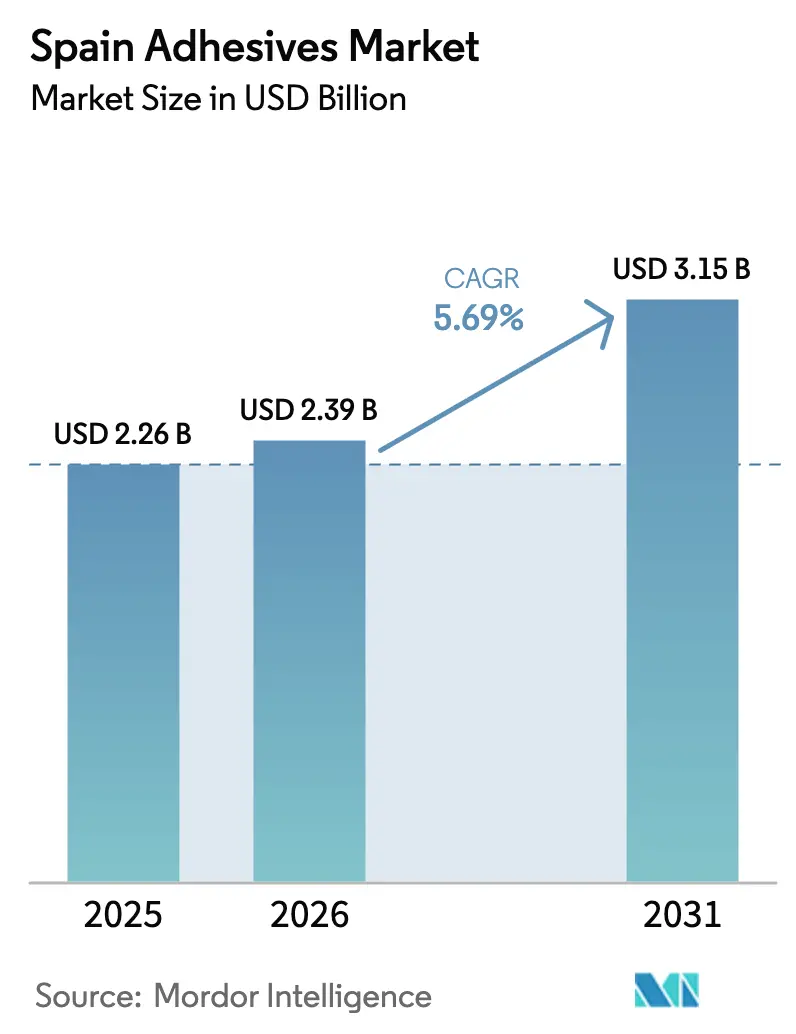

| Taille du marché de l'année de base (2025) | 2.26 Milliards de dollars |

| Taille du Marché (2026) | 2.39 Milliards de dollars |

| Taille du Marché (2031) | 3.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

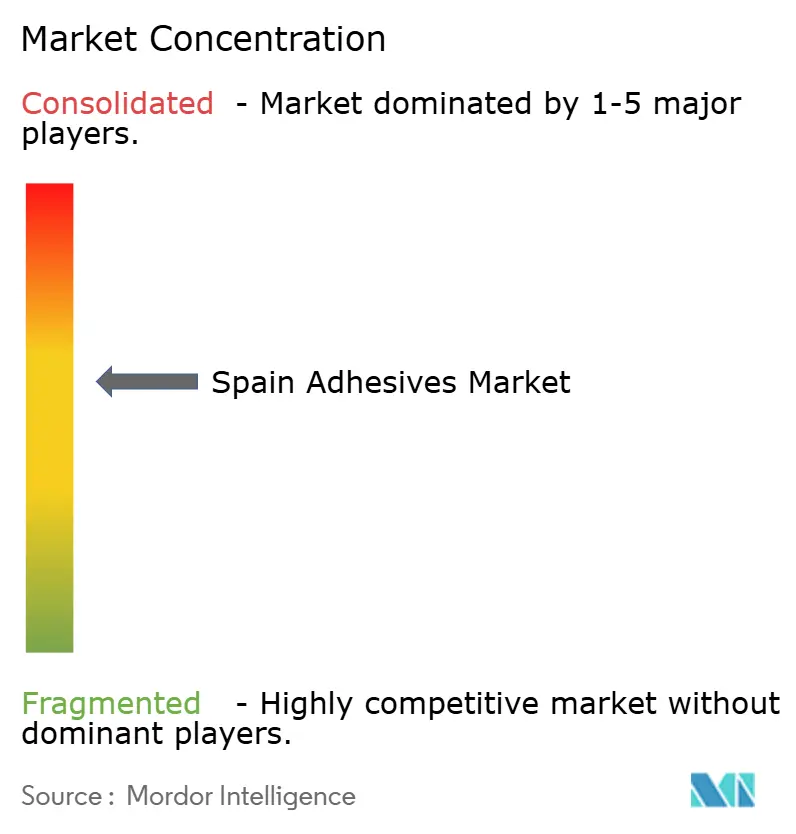

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs en Espagne par Mordor Intelligence

La taille du marché des adhésifs en Espagne était évaluée à 2,26 milliards USD en 2025 et devrait croître de 2,39 milliards USD en 2026 pour atteindre 3,15 milliards USD d'ici 2031, à un TCAC de 5,69 % durant la période de prévision (2026-2031). Les rénovations de bâtiments en Espagne, les usines de batteries pour véhicules électriques en pleine expansion et les plafonds stricts de COV imposés par l'UE orientent la demande vers les émulsions en phase aqueuse, les hybrides réactifs et les thermofusibles de nouvelle génération. Les constructeurs qui prescrivent une isolation plus épaisse et des membranes étanches à l'air ont besoin d'agents de collage respirants mais durables, ce qui stimule la consommation de mousses polyuréthane et de mastics polymères MS par rapport aux systèmes à base de solvants. Les constructeurs automobiles se tournent vers les adhésifs structuraux et thermiques pour l'architecture cellule-à-pack, tandis que les convertisseurs d'emballages automatisent les étiquettes sans support qui reposent sur des thermofusibles basse température. Les fournisseurs multinationaux dominent, mais les spécialistes régionaux défendent leurs parts en personnalisant les formulations pour les diverses zones climatiques de l'Espagne et les cycles serrés de réparation et de maintenance. La volatilité des matières premières, les pénuries de main-d'œuvre dans le collage structural et l'émergence du collage plasma dans la chaussure tempèrent les perspectives à long terme, mais le marché des adhésifs en Espagne conserve dans l'ensemble un élan sain vers le milieu de la décennie.

Principaux enseignements du rapport

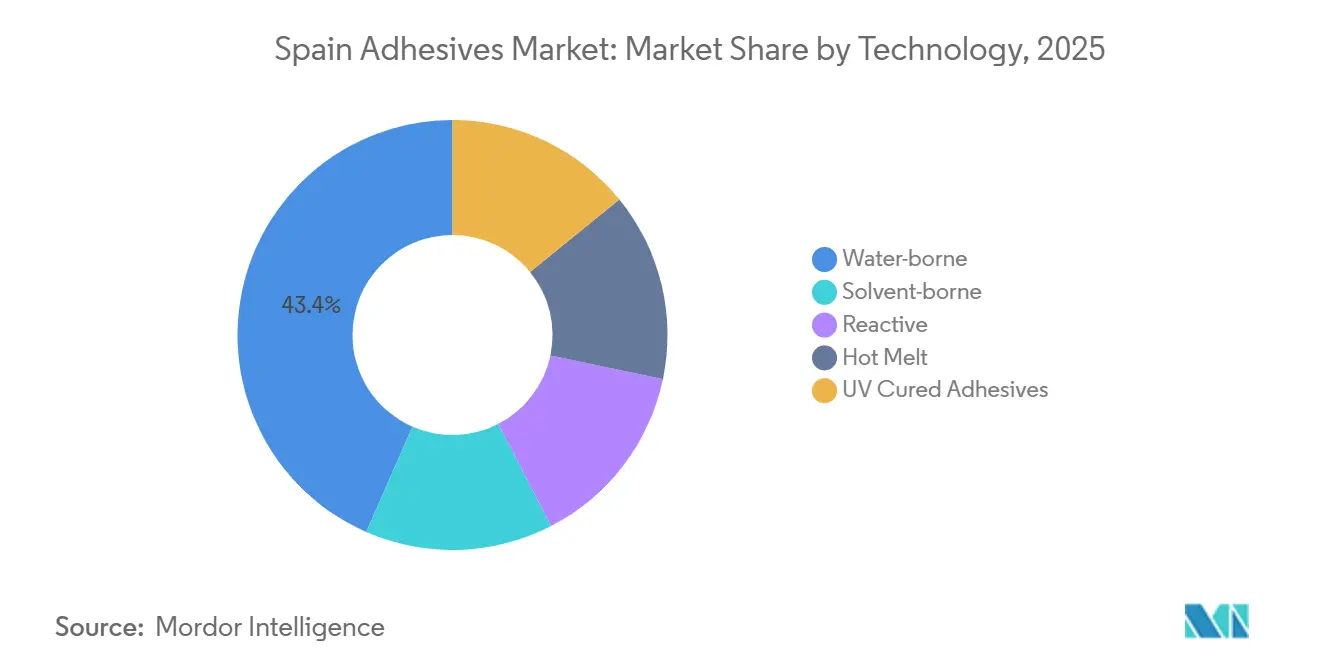

- Par technologie, les adhésifs en phase aqueuse détenaient 43,44 % de la part du marché des adhésifs en Espagne en 2025, tandis que les thermofusibles devraient se développer à un TCAC de 6,26 % jusqu'en 2031.

- Par résine, les systèmes acryliques représentaient 27,67 % de la taille du marché des adhésifs en Espagne en 2025, et les résines VAE/EVA devraient croître à un TCAC de 6,45 % entre 2026 et 2031.

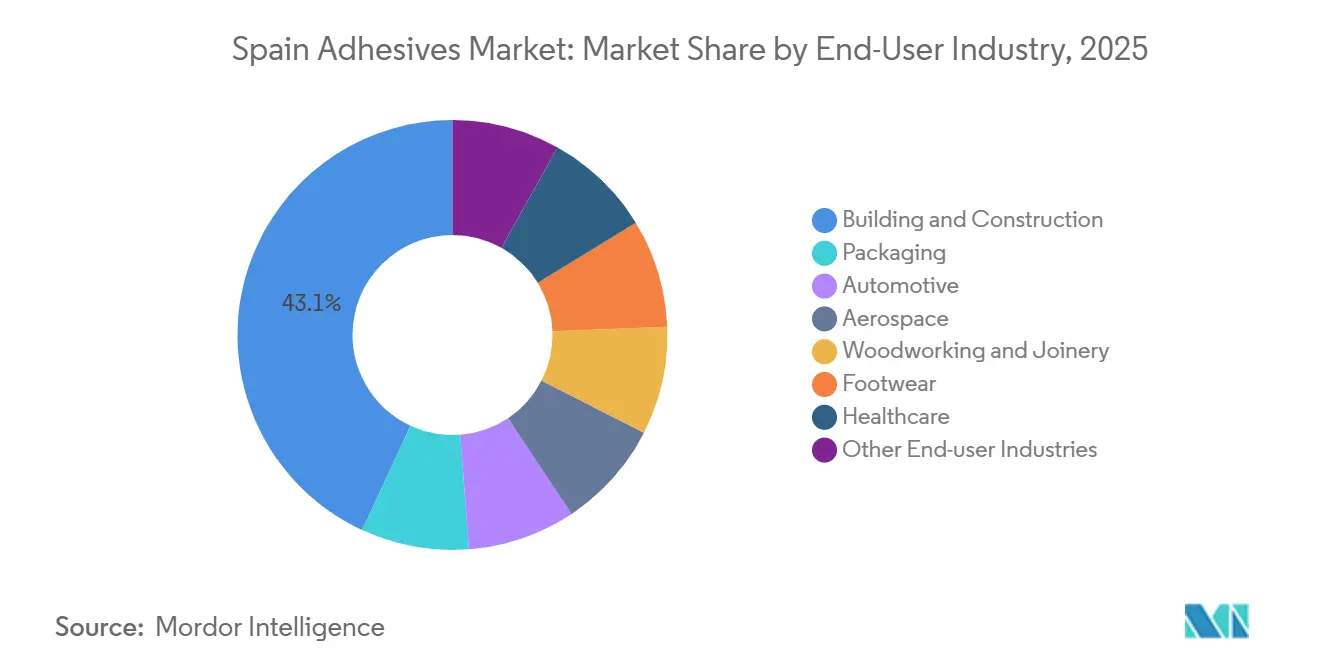

- Par secteur d'utilisation finale, le bâtiment et la construction ont capté 43,11 % du chiffre d'affaires en 2025 ; l'automobile progresse à un TCAC de 6,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des adhésifs en Espagne

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des rénovations résidentielles et des mandats de construction verte | +1.2% | National, plus fort dans les zones métropolitaines de Madrid, Barcelone et Valence | Moyen terme (2-4 ans) |

| Allègement des véhicules automobiles et transition vers les véhicules électriques | +1.4% | National, concentré dans le couloir Martorell, Pampelune, Sagunto/Valence pour les batteries | Moyen terme (2-4 ans) |

| Pression de l'UE en faveur des chimies à faible teneur en COV et en phase aqueuse | +0.9% | National, aligné sur l'application à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Clusters de fabrication de pales d'éoliennes en Aragon et en Navarre | +0.6% | Régional, Aragon et Navarre avec retombées sur l'infrastructure de recyclage | Long terme (≥ 4 ans) |

| Subventions aux gigafactories stimulant la demande d'adhésifs pour l'assemblage de batteries | +1.1% | Régional, Valence/Sagunto et Saragosse (Stellantis/CATL prévu 50 GWh) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des rénovations résidentielles et des mandats de construction verte

La feuille de route PNRE 2026 de l'Espagne oblige les bâtiments résidentiels à réduire leur consommation d'énergie primaire de 16 % par rapport aux niveaux de 2020 d'ici 2030, déclenchant une hausse de l'isolation intérieure collée avec des adhésifs MS-polymère ouverts à la vapeur et des adhésifs en dispersion[1]Ministère du Logement et de l'Agenda Urbain, "PNRE 2026," vivienda.gob.es. Les bâtiments patrimoniaux qui ne peuvent pas recevoir d'isolation extérieure privilégient désormais les systèmes à action capillaire, élargissant la base adressable pour les chimies d'adhésifs respirants. Les passeports numériques de produits, progressivement introduits à partir de 2026, exigent une traçabilité au niveau des lots et des données d'analyse du cycle de vie, récompensant les fournisseurs disposant de déclarations environnementales de produits certifiées ISO 14025. Les assureurs découragent les mousses projetées combustibles après des incidents d'incendie de façade, faisant davantage pencher la préférence vers les panneaux de laine minérale fixés avec des adhésifs en phase aqueuse à faible teneur en COV. Ensemble, ces forces soutiennent une croissance régulière du marché des adhésifs en Espagne dans les rénovations résidentielles.

Allègement des véhicules automobiles et transition vers les véhicules électriques

La gigafactory de 40 GWh de PowerCo à Sagunto démarrera sa production en 2026 et alimentera des cellules prismatiques unifiées vers les lignes cellule-à-pack de SEAT Martorell, où les adhésifs structuraux, les matériaux d'interface thermique et les composés d'enrobage remplacent 100 fixations par pack[2]Volkswagen Group, "Stratégie de batteries PowerCo," volkswagen-group.com. Les formulations d'adhésifs doivent combiner un faible dégazage, une conductivité thermique élevée et une dispensabilité robotique dans des protocoles de salle blanche. Les laboratoires de batteries assistés par intelligence artificielle de Henkel accélèrent le développement de solutions de décollage pour la récupération en fin de vie, s'alignant sur les politiques d'économie circulaire de l'Espagne. Le projet Stellantis/CATL pour une usine LFP de 50 GWh à Saragosse ajoute un second nœud de demande, concentrant les opportunités du marché des adhésifs en Espagne le long du couloir Valence–Saragosse.

Pression de l'UE en faveur des chimies à faible teneur en COV et en phase aqueuse

Les révisions de l'UE effectives mi-2026 réduisent les émissions de COV autorisées pour plusieurs catégories d'adhésifs et imposent la divulgation en fin de vie. Le décret royal espagnol 117/2003 limite déjà l'utilisation de solvants à grande échelle, mais les nouveaux plafonds accélèrent la reformulation, notamment dans les circuits d'emballage et de bricolage. La restriction sur le formaldéhyde (UE 2023/1464) impose un pivot des systèmes urée-formaldéhyde et phénoliques vers les alternatives EPI et sans formaldéhyde, bénéficiant aux émulsions VAE, PVA et styrène-acrylique en phase aqueuse. Les installateurs ont besoin d'une reconversion car les fenêtres de durcissement et l'outillage diffèrent des adhésifs de contact traditionnels, mais les premiers adoptants consolident leurs parts au sein du marché des adhésifs en Espagne.

Clusters de pales d'éoliennes en Aragon et en Navarre

L'installation de recyclage de pales EnergyLOOP d'Iberdrola en Navarre a démarré ses opérations en 2025, traitant 10 000 t/an de pales composites en fin de vie. Les signaux politiques laissent entrevoir de futurs mandats de contenu recyclé dans les projets de repowering, incitant les fournisseurs d'adhésifs à concevoir des résines compatibles avec les fibres récupérées. Les fabricants de pales en Aragon ont besoin d'agents de collage permettant le démontage ou la récupération thermique, ouvrant des niches pour les systèmes époxy recyclables ou compatibles avec les thermoplastiques. Ces dynamiques ajoutent un levier de croissance à long terme pour le marché des adhésifs en Espagne au-delà de 2030.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.8% | National, avec exposition aux marchés au comptant du Brent brut et de la naphta | Court terme (≤ 2 ans) |

| Limites strictes de COV pour les systèmes en phase solvant | -0.5% | National, aligné sur les calendriers d'application de l'UE | Court terme (≤ 2 ans) |

| Pénurie d'applicateurs qualifiés pour le collage structural | -0.4% | National, aiguë dans l'aérospatiale (Séville, Getafe) et les clusters de pales d'éoliennes (Aragon, Navarre) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Les acrylates, le styrène, l'EVA et les polyols de polyuréthane suivent le Brent brut, qui a progressé de quelques points de pourcentage en 2025 et présente un risque haussier en 2026. L'Espagne importe la plupart des intermédiaires, exposant les formulateurs aux fluctuations EUR/USD et aux arrêts des raffineries méditerranéennes. Les petites entreprises comme QS Adhesives manquent de capacité de couverture et doivent répercuter les coûts sur les équipementiers de la chaussure et du meuble qui font déjà face à la concurrence asiatique. Les intrants à base biologique en équilibre massique amortissent l'exposition mais comportent des primes de 10 à 20 %, comprimant les marges sur l'ensemble du marché des adhésifs en Espagne.

Limites strictes de COV pour les systèmes en phase solvant

La mise à jour de l'UE de mi-2026 resserre les plafonds de COV et impose un étiquetage de type déclaration environnementale de produit, forçant les références à haute teneur en solvants à quitter les rayons. Le décret espagnol sur les peintures superpose des obligations d'étiquetage supplémentaires, et les données du registre européen des émissions et des transferts de polluants confirment une baisse régulière des émissions de dichlorométhane. Les installateurs font face à une courbe d'apprentissage avec les systèmes en phase aqueuse, créant des baisses de productivité transitoires. Les premiers adoptants comme Henkel et Quilosa mettent en avant des gammes à faible teneur en COV disponibles en stock, mais les retardataires risquent des déréférencements en grande surface, réduisant les volumes à court terme sur le marché des adhésifs en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination des adhésifs en phase aqueuse face à l'accélération des thermofusibles

Les systèmes en phase aqueuse représentaient 43,44 % du marché des adhésifs en Espagne en 2025, les réglementations COV de l'UE favorisant les émulsions dans la construction et l'emballage. Les thermofusibles devraient enregistrer un TCAC de 6,26 % jusqu'en 2031, reflétant l'automatisation des étiquettes sans support et le pivot de la chaussure depuis les colles de contact à base de solvants. La mise à niveau de Bopfingen par Henkel pour 20 millions EUR ajoute de la capacité pour les thermofusibles polyoléfiniques durables, et les enduiseuses Com500 de Ravenwood reposent exclusivement sur des adhésifs sensibles à la pression thermofusibles dédiés. La taille du marché des adhésifs en Espagne pour les thermofusibles pourrait dépasser 920 millions USD d'ici 2031 si les taux d'adoption correspondent aux engagements d'achat actuels.

La part des adhésifs en phase solvant continue d'éroder sous les plafonds du décret royal 117/2003, tandis que les adhésifs réactifs — époxy, polyuréthane, cyanoacrylate — conservent des niches à haute valeur ajoutée dans l'aérospatiale et les batteries de véhicules électriques. Le nouveau hub de Montornès de Henkel fournit des époxys structuraux à Airbus, et les systèmes à double durcissement UV/thermofusible gagnent du terrain dans la garniture intérieure automobile. Les volumes de durcissement aux UV restent faibles mais une croissance à deux chiffres est visible dans les lignes d'assemblage électronique en Catalogne. Collectivement, les évolutions technologiques renforcent le marché des adhésifs en Espagne comme banc d'essai pour des chimies plus écologiques.

Par résine : progression du VAE/EVA tandis que l'acrylique maintient sa position dans la construction

Les acryliques détenaient une part de 27,67 % en 2025, principalement grâce aux adhésifs pour carrelage, aux systèmes d'isolation thermique par l'extérieur et aux sous-couches de revêtement de sol. Pourtant, les émulsions VAE/EVA devraient surperformer à un TCAC de 6,45 % grâce aux laminations d'emballages souples migrant vers des grades sans APEO. L'acquisition par Arkema du portefeuille de laminés de Dow pour 250 millions USD a apporté cinq usines et de nouvelles activités de recherche et développement en Ibérie, accélérant le transfert de chimie vers les convertisseurs espagnols. La part du marché des adhésifs en Espagne pour le VAE/EVA pourrait dépasser 18 % d'ici 2031 si les scores de recyclabilité proposés dans le règlement sur les emballages et les déchets d'emballages entrent en vigueur sans modification.

Le polyuréthane règne dans les mousses, le parquet et les modules de batteries ; la mise à niveau de la chaudière électrique de Henkel à Montornès fait progresser la production de polyuréthane à faible empreinte carbone. Les époxys restent irremplaçables pour l'aérospatiale et les pales d'éoliennes mais font face à un examen du bisphénol. Les cyanoacrylates continuent d'être des produits phares à haute marge dans le bricolage sous la marque CEYS d'AC Marca, tandis que les mastics silicone maintiennent les joints sanitaires et de façade. La diversification au niveau des résines permet aux fournisseurs de couvrir le risque réglementaire au sein du marché des adhésifs en Espagne.

Par secteur d'utilisation finale : l'automobile dépasse la construction

Le secteur du bâtiment et de la construction a conservé 43,11 % du volume en 2025, mais les lancements de plateformes de véhicules électriques stimuleront la demande automobile à un TCAC de 6,31 % jusqu'en 2031. Les lignes d'assemblage cellule-à-pack de batteries à Martorell appliquent plus de 5 kg d'adhésif par véhicule pour le collage structural, le remplissage des jeux et la gestion thermique. L'emballage reste résilient avec la montée du commerce électronique et des expéditions sans support, tandis que les adhésifs aérospatiaux connaissent un pic avec la production du C295 d'Airbus à Séville. La menuiserie bénéficie des composants en bois massif lamellé-croisé nécessitant des colles sans formaldéhyde, et les laminés pour la santé entrent dans les portefeuilles via l'accord d'emballage souple d'Arkema, renforçant la taille du marché des adhésifs en Espagne dans des secteurs diversifiés.

Les usines de chaussures à Elche pilotent le collage plasma pour éliminer les adhésifs de semelles, pouvant potentiellement mettre de côté les colles de contact d'ici la fin de la décennie. Pourtant, les bâtons thermofusibles ont déjà remplacé les néoprènes riches en COV dans de nombreuses lignes de chaussures pour enfants. L'électronique, le textile et le bricolage restent des annexes de niche mais rentables. Le pluralisme des utilisations finales amortit les baisses cycliques et soutient l'expansion à long terme du marché des adhésifs en Espagne.

Analyse géographique

La demande régionale présente des divisions marquées liées aux clusters industriels. La Catalogne concentre l'assemblage aérospatial et de dispositifs médicaux, stimulant les ventes de grades époxy, polyuréthane et durcissables aux UV. Le couloir de Sagunto à Valence ancre les adhésifs pour batteries de véhicules électriques, soutenu par l'usine de 40 GWh de PowerCo et les réseaux logistiques de SEAT. L'Aragon et la Navarre dominent la fabrication et le recyclage de pales d'éoliennes, ancrant la consommation d'époxy à long cycle. Les zones métropolitaines de Madrid et Barcelone mènent l'activité de rénovation dans le cadre du PNRE 2026, augmentant l'utilisation des dispersions en phase aqueuse pour l'isolation et les travaux de façade. L'Andalousie, avec ses contraintes patrimoniales, s'appuie sur des systèmes MS-polymère respirants et compatibles avec la chaux.

Les ports du nord à Bilbao et Santander gèrent les importations en vrac de polyols, d'EVA et d'isocyanates, façonnant les empreintes logistiques des entrepôts multinationaux. Les îles Canaries et Baléares affichent des volumes stables mais faibles pour les adhésifs de construction liés au tourisme. Dans l'ensemble, les besoins climatiques localisés et les politiques industrielles nourrissent une mosaïque de sous-marchés, chacun renforçant l'élan national du marché des adhésifs en Espagne.

Paysage concurrentiel

Le marché des adhésifs en Espagne est modérément consolidé. Le hub aérospatial de Montornès del Vallès de Henkel pour 35 millions EUR, ses laboratoires de modélisation par intelligence artificielle et ses lignes de production sans gaz illustrent l'intégration vers l'aval dans des secteurs à faible empreinte carbone et à haute marge. La consolidation des usines de Sika après le rachat de MBCC rationalise les adhésifs en poudre et réserve Alcobendas pour de futures lignes liquides. La reprise des laminés de Dow par Arkema offre à Bostik une présence immédiate dans l'emballage médical et alimentaire.

Le champion national AC Marca exploite sa marque CEYS et son réseau de quincailleries pour les adhésifs grand public à rotation rapide, tandis que Selena-Quilosa se différencie par l'introduction de produits biodégradables. Les spécialistes régionaux comme QS Adhesives et Kefrén remportent des contrats dans la chaussure et le meuble grâce à une personnalisation rapide et un service local. Les fronts disruptifs comprennent le collage plasma, les époxys prêts au recyclage et l'approvisionnement en bio-acrylate à équilibre massique, qui pourraient tous bouleverser les classements tout en élargissant la taille du marché des adhésifs en Espagne.

Leaders du secteur des adhésifs en Espagne

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Arkema

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Henkel a inauguré un hub d'adhésifs aérospatiaux de 35 millions EUR à Montornès del Vallès.

- Décembre 2024 : Arkema a finalisé l'acquisition pour 150 millions USD de la division adhésifs de laminage pour emballages souples de Dow.

Périmètre du rapport sur le marché des adhésifs en Espagne

Les adhésifs sont des matériaux conçus pour lier efficacement des surfaces ensemble, garantissant durabilité et résistance à la séparation. Divers secteurs, notamment le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure, la santé et d'autres secteurs d'utilisation finale, s'appuient sur des types spécifiques d'adhésifs adaptés à leur composition et à leurs exigences fonctionnelles.

Le marché des adhésifs en Espagne est segmenté par technologie, par résine et par secteur d'utilisation finale. Par technologie, le marché est segmenté en adhésifs en phase aqueuse, en phase solvant, réactifs, thermofusibles et durcissables aux UV. Par résine, le marché est segmenté en polyuréthane, époxy, acrylique, cyanoacrylate, VAE/EVA, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure, santé et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| En phase aqueuse |

| En phase solvant |

| Réactif |

| Thermofusible |

| Adhésifs durcissables aux UV |

| Polyuréthane |

| Époxy |

| Acrylique |

| Cyanoacrylate |

| VAE/EVA |

| Silicone |

| Autres résines |

| Bâtiment et construction |

| Emballage |

| Automobile |

| Aérospatiale |

| Menuiserie et ébénisterie |

| Chaussure |

| Santé |

| Autres secteurs d'utilisation finale |

| Par technologie | En phase aqueuse |

| En phase solvant | |

| Réactif | |

| Thermofusible | |

| Adhésifs durcissables aux UV | |

| Par résine | Polyuréthane |

| Époxy | |

| Acrylique | |

| Cyanoacrylate | |

| VAE/EVA | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Emballage | |

| Automobile | |

| Aérospatiale | |

| Menuiserie et ébénisterie | |

| Chaussure | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Aux fins de cette étude, les technologies d'adhésifs en phase aqueuse, en phase solvant, réactifs, thermofusibles et durcissables aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, insourcing et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, un débit d'air moindre est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés avec une solubilité limitée dans l'eau et une pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement