Taille et part du marché de l'énergie en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

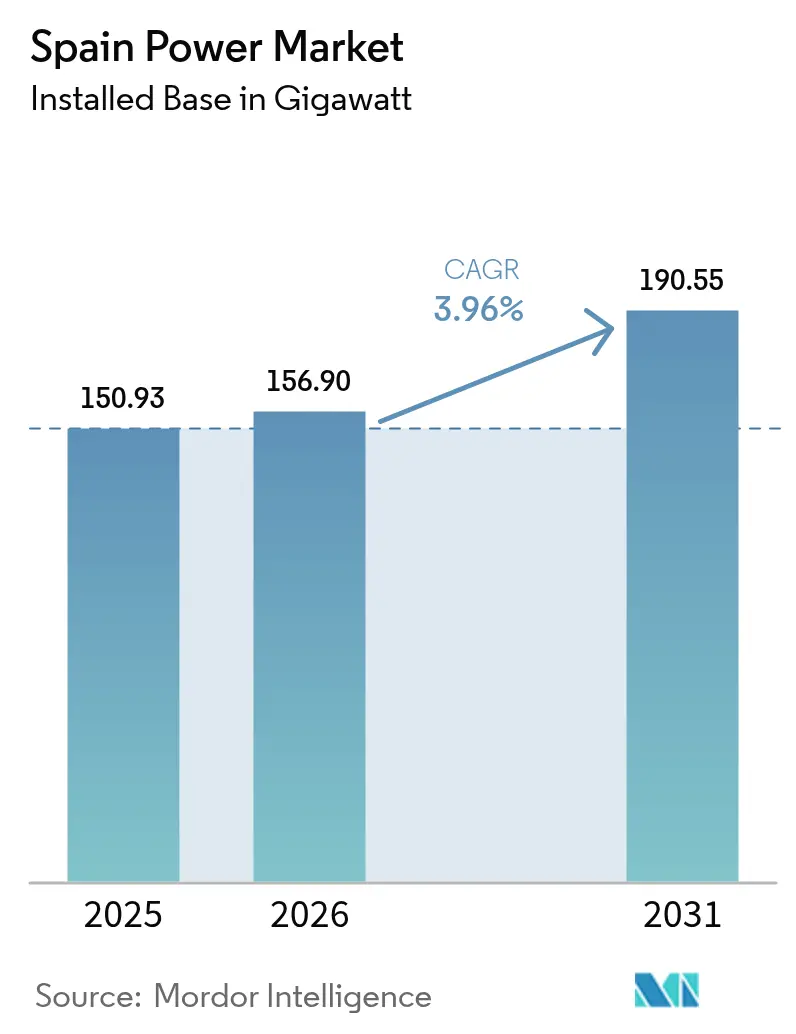

| Taille du marché de l'année de base (2025) | 150.93 gigawatt |

| Volume du Marché (2026) | 156.9 gigawatt |

| Volume du Marché (2031) | 190.55 gigawatt |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

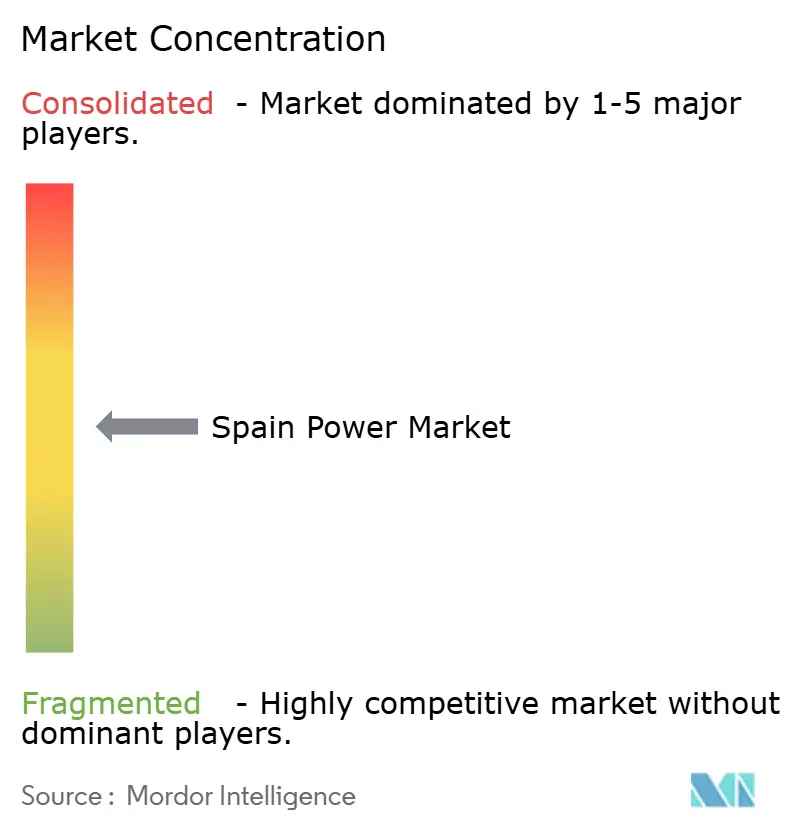

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Espagne par Mordor Intelligence

La taille du marché de l'énergie en Espagne devrait passer de 150,93 gigawatts en 2025 à 156,9 gigawatts en 2026 et est prévue pour atteindre 190,55 gigawatts d'ici 2031 à un TCAC de 3,96 % sur la période 2026-2031.

L'expansion est portée par le déploiement accéléré des énergies renouvelables dans le pays, les mandats de décarbonisation de l'UE et un fort appétit des entreprises pour les accords d'achat d'énergie propre. Le photovoltaïque solaire est devenu la première source d'énergie du pays en 2024, confirmant le virage de l'Espagne vers une production bas-carbone. Un programme de modernisation du réseau qui privilégie les corridors à très haute tension, associé au financement du stockage soutenu par l'UE, permet de connecter des volumes toujours plus importants de production intermittente. Par ailleurs, l'électrification industrielle, les incitations à la mobilité électrique et le développement des centres de données redessinent les profils de charge et soutiennent la demande en énergies renouvelables connectées au réseau. Enfin, le renversement de la politique d'abandon du nucléaire renforce la résilience de la production de base et repousse les préoccupations en matière d'adéquation des capacités pendant que les améliorations du réseau de transport rattrapent leur retard.

Principaux enseignements du rapport

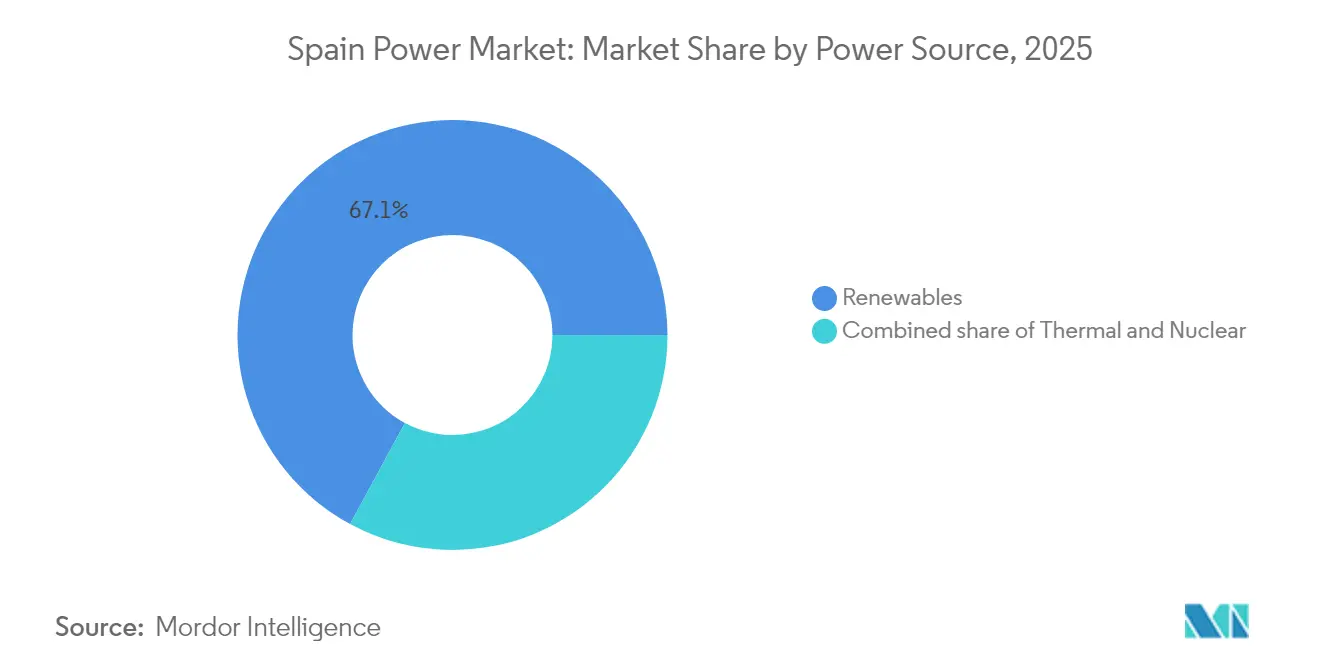

- Par source d'énergie, les énergies renouvelables représentaient 67,10 % du marché de l'énergie en Espagne en 2025, tandis que la capacité photovoltaïque solaire progresse à un TCAC de 6,95 % jusqu'en 2031.

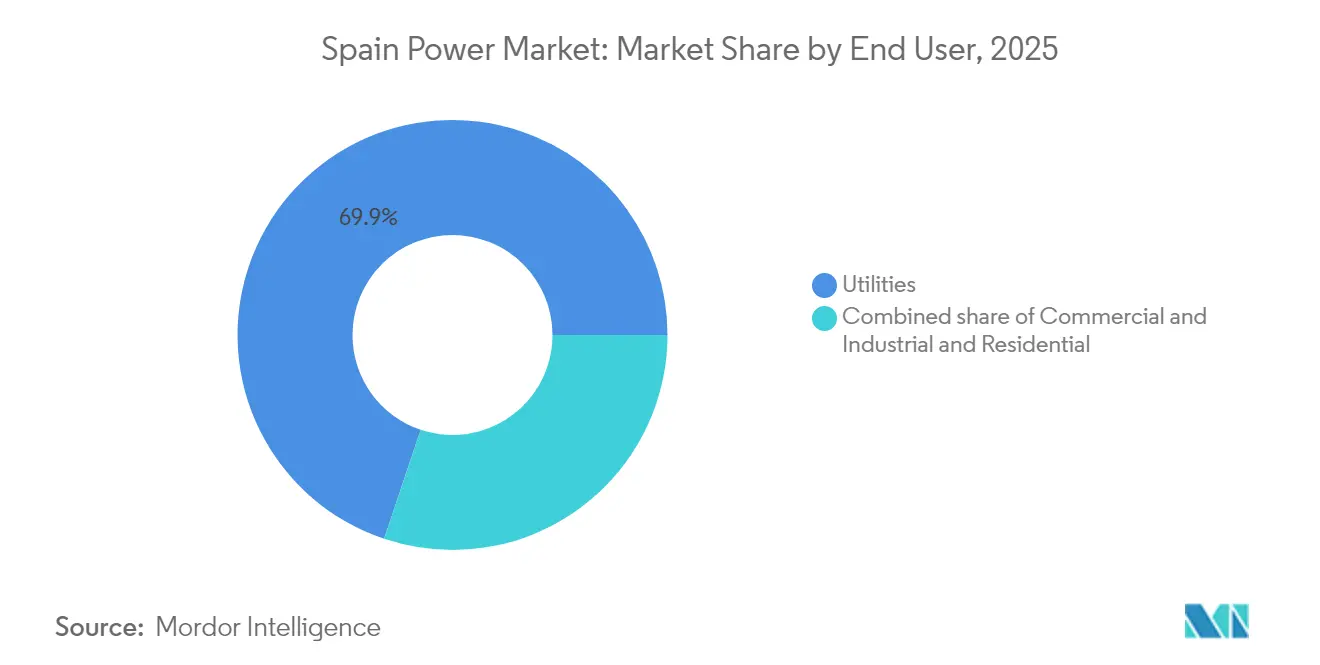

- Par utilisateur final, les services publics détenaient une part de 69,85 % de la taille du marché de l'énergie en Espagne en 2025, tandis que les acheteurs commerciaux et industriels affichaient le TCAC le plus rapide, à 6,65 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accélération du déploiement du photovoltaïque solaire connecté au réseau | 1.80% | Andalousie, Estrémadure, Castille-La Manche | Moyen terme (2 à 4 ans) |

| Repowering des parcs éoliens des années 1990-2000 | 0.90% | Galice, Castille-et-León, Aragon | Court terme (≤ 2 ans) |

| Contrats d'achat d'énergie d'entreprise portés par les centres de données hyperscale | 0.70% | Clusters de Madrid, Barcelone, Saragosse | Moyen terme (2 à 4 ans) |

| Mandats UE Ajustement à l'objectif 55 & PNEC-2030 | 1.20% | Échelle nationale | Long terme (≥ 4 ans) |

| Électrification rapide de la mobilité et du chauffage | 0.50% | Grandes régions urbaines et côtières | Long terme (≥ 4 ans) |

| Financement UE pour les liaisons HVDC transfrontalières | 0.40% | Corridors d'exportation nord et est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du déploiement du photovoltaïque solaire connecté au réseau

Le segment solaire espagnol a franchi un cap historique en 2024 en dépassant le gaz et l'éolien pour devenir la première source d'énergie du pays. Les autorités ont autorisé 26 159,2 MW de construction renouvelable en 2024, dont 22 326,1 MW de photovoltaïque, soulignant la baisse des coûts, la simplification des procédures d'autorisation et la demande d'entreprises en certificats d'énergie renouvelable.(1)PV-Magazine, "Construction de 22,3 GW de photovoltaïque autorisée en 2024," pv-magazine.es Castille-et-León, Aragon et Castille-La Manche ont obtenu les quotas les plus importants, bénéficiant d'un ensoleillement supérieur et d'une disponibilité foncière. Les systèmes de toiture distribués se multiplient également dans les zones industrielles, réduisant les factures d'énergie et les émissions de scope 2. Ensemble, les installations à l'échelle utilitaire et les installations sur site augmentent la pénétration des énergies renouvelables sur le marché de l'électricité en Espagne, facilitant le respect de l'objectif de 81 % d'électricité verte pour 2030.

Contrats d'achat d'énergie d'entreprise portés par les nouveaux acteurs de centres de données hyperscale

La demande des plateformes hyperscale remodèle les modèles de revenus sur le marché de l'électricité en Espagne. Le contrat d'achat d'énergie éolien de 35 MW sur 10 ans de Google, l'engagement solaire de 469 MW d'Amazon et l'accord de 105 MW d'Apple illustrent un glissement vers des constructions financées par les développeurs et garanties par les géants technologiques.(2) Exus Renewables, "Google signe un contrat d'achat d'énergie éolien de 35 MW," exusrenewables.com La capacité des centres de données pourrait atteindre 600 MW en 2026 et 3 000 MW d'ici 2030, soutenant des pipelines renouvelables de plusieurs gigawatts. Les contrats d'achat d'énergie fournissent des flux de trésorerie bancables, réduisent les coûts de financement et s'articulent avec les stratégies zéro émission nette des hyperscalers, accélérant les installations au-delà des volumes d'approvisionnement traditionnels des services publics.

Électrification rapide de la mobilité et du chauffage

Le dispositif MOVES III, prolongé jusqu'en décembre 2025 avec une dotation supplémentaire de 400 millions d'euros, a canalisé à ce jour 2,735 milliards d'euros vers la mobilité électrique.(3) La Moncloa, "Décret du Conseil des ministres sur le renforcement du réseau," lamoncloa.gob.es Des subventions allant jusqu'à 7 000 euros et des aides à l'installation de bornes de recharge à hauteur de 70 % ont permis une hausse de 48 % des immatriculations de véhicules électriques en glissement annuel en janvier 2025, tandis que 113 000 points de recharge publics et privés sont opérationnels. De nouvelles règles métrologiques garantissent l'exactitude de la facturation, renforçant ainsi la confiance des consommateurs. Les chaudières industrielles à pompe à chaleur et à induction se multiplient également, orientant la demande vers l'électricité et augmentant les facteurs de charge sur les réseaux de distribution du marché de l'électricité en Espagne.

Mandats de décarbonisation UE Ajustement à l'objectif 55 & PNEC-2030

Le Plan national énergie-climat (PNEC) de l'Espagne s'engage à atteindre 81 % d'électricité renouvelable et 2,5 à 3,5 GW de nouveau stockage d'ici 2030. Bruxelles a approuvé un dispositif d'aide au stockage de 700 millions d'euros pour atténuer l'intermittence et renforcer les flux transfrontaliers. Des politiques complémentaires couvrent la numérisation du réseau, les normes d'efficacité énergétique et la construction d'interconnecteurs qui consolident le rôle de l'Espagne en tant que plaque tournante des énergies renouvelables en Europe du Sud et ancrent la confiance à long terme dans le marché de l'électricité en Espagne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Escalade des dépenses d'investissement pour la modernisation du réseau de transport | -0.80% | Échelle nationale, particulièrement en Andalousie et Castille-La Manche | Moyen terme (2 à 4 ans) |

| Procédures environnementales et municipales d'autorisation longues | -0.60% | Galice, Castille-et-León, Estrémadure | Court terme (≤ 2 ans) |

| Risque croissant d'écrêtement dans les zones riches en ressources | -0.40% | Andalousie, Castille-La Manche, Aragon | Court terme (≤ 2 ans) |

| Opposition locale à l'implantation de l'éolien terrestre | -0.30% | Galice, districts ruraux de Castille-et-León | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des dépenses d'investissement pour la modernisation du réseau de transport

Red Eléctrica prévoit 6,5 milliards d'euros pour les renforcements jusqu'en 2026, mais identifie un besoin de 10 milliards d'euros d'ici 2030, laissant un écart de 3,5 milliards d'euros. Les plafonds tarifaires limitent les hausses annuelles à 15 %, freinant le recouvrement des coûts. La construction de postes de transformation fait l'objet de litiges fonciers, 8 des 15 installations à 400 kV étant retardées de deux ans par des recours juridiques. L'inflation de l'acier et du cuivre a fait passer les coûts des lignes de 1,2 million d'euros/km en 2020 à 1,8 million d'euros/km en 2024. En l'absence de réforme, 5 TWh de production renouvelable pourraient être effacés chaque année d'ici 2028, ramenant le taux d'utilisation effective du solaire à 22 %.

Longueur des procédures d'autorisation environnementales et municipales

Les études d'impact ont duré en moyenne 48 mois en 2024, soit le double des délais en France ou en Allemagne, car les autorités nationales, régionales et locales doivent chacune donner leur accord. Les projets éoliens en Galice et en Castille-et-León nécessitent des études ornithologiques d'un an en vertu des règles de l'UE, bloquant 900 MW en 2024. Les conseils ruraux exigent de plus en plus des contributions communautaires plus élevées ; la Castille-La Manche a renégocié cinq contrats solaires à 2 millions d'euros par 100 MW, soit 50 % au-dessus des normes de 2023. Une procédure accélérée pour les projets de 50 MW aide les installations de plus petite taille, mais la plupart des centrales à l'échelle utilitaire dépassent ce seuil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : la dominance des énergies renouvelables recompose le mix de production

Les énergies renouvelables représentaient 67,10 % de la capacité installée en 2025, et leur progression annuelle de 6,95 % garantit que la taille du marché de l'énergie en Espagne pour les sources propres passe de 101,27 GW en 2025 à 150,66 GW en 2031. Le photovoltaïque solaire a dépassé l'éolien avec 32,0 GW contre 32,0 GW en janvier 2025, porté par de faibles tarifs d'appel d'offres et des facteurs de capacité de 24 %. Le repowering augmente la productivité de l'éolien terrestre sans recours à de nouveaux terrains, tandis que 2 GW de concessions éoliennes offshore flottantes ouvrent une ressource marine inexploitée. La production hydraulique reste stable à 17 GW mais souffre de niveaux de réservoir plus bas qui réduisent la capacité d'écrêtement de pointe. La sortie du charbon d'ici 2027 et le passage du gaz à la capacité de pointe libèrent de la capacité pour les énergies renouvelables, mais resserreront encore les marges de réserve lors des journées à faible vent et faible ensoleillement.

Les parcs thermiques sont tombés à 25,80 % de la capacité en 2025. La sortie du charbon d'Endesa a supprimé 2 GW, réduisant de 12 millions de tonnes par an les émissions de CO₂. Le cycle combiné gaz totalise 24 GW mais fonctionne moins d'heures à mesure que les énergies renouvelables se développent, le stockage hybride permettant des rampes de quatre heures. Le nucléaire reste stable à 7,1 GW jusqu'en 2035, après quoi les fermetures laissent un écart de 50 TWh à combler par des importations ou des batteries. La biomasse passe de 1,2 GW à un objectif de 1,8 GW d'ici 2030 dans le cadre des incitations à l'économie circulaire. Ensemble, cette transformation souligne comment le marché de l'énergie en Espagne pivote vers les technologies sans carbone, même si les défis liés à la flexibilité du réseau s'intensifient.

Par utilisateur final : les services publics maintiennent leur échelle tandis que la demande du secteur commercial et industriel augmente

Les services publics détenaient 69,85 % de la capacité en 2025, se traduisant par une part dominante sur le marché de l'énergie en Espagne ancrée par Iberdrola, Endesa et Naturgy. Le programme local de 13 milliards de dollars d'Iberdrola finance 4,2 GW de nouveau solaire et éolien offshore, ainsi que 500 MWh de batteries, renforçant l'avantage du premier entrant. Endesa réoriente 1,6 milliard de dollars des fermetures de centrales à charbon vers 3,9 GW d'énergies renouvelables, tandis que Naturgy associe 800 MW d'éolien repowered à du stockage. Les primes réglementaires de 15 % pour les projets supérieurs à 100 MW maintiennent le terrain favorable aux grands portefeuilles capables de monétiser à la fois les revenus de l'énergie et de la capacité.

Les acheteurs commerciaux et industriels affichent un TCAC de 6,65 % jusqu'en 2031, portant leur taille sur le marché de l'énergie en Espagne de 33,44 GW à 49,2 GW à mesure que les contrats d'achat d'énergie des centres de données se multiplient. L'accord de 1,1 GW d'Amazon indique que les hyperscalers rivalisent avec les services publics en termes de capacité d'approvisionnement. Microsoft et Google suivent avec des tranches plus modestes, mais néanmoins significatives. Les entreprises sidérurgiques et cimentières ajoutent du solaire sur site pour se couvrir contre la volatilité des prix de gros, le toit solaire de 50 MW d'ArcelorMittal réduisant les achats sur le réseau de 30 %. L'adoption résidentielle reste faible à 8 % de la capacité malgré un plafond d'exportation relevé à 500 kW pour les immeubles collectifs, révélant des obstacles au financement pour les systèmes distribués.

Analyse géographique

Les communautés autonomes d'Espagne présentent une hétérogénéité prononcée en termes de croissance de la demande, de dotation en ressources et d'exécution des politiques. La Catalogne, avec 16,05 % du volume national, aligne l'expansion industrielle sur des pipelines renouvelables en plein essor et attire des campus de centres de données qui sécurisent des contrats d'achat d'énergie pluridécennaux. Madrid et Valence renforcent l'activité globale grâce à des secteurs du commerce et des services concentrés, complétés par des déploiements denses de bornes de recharge pour véhicules électriques qui relèvent les profils de pointe en soirée. La production distribuée, l'agrégation de batteries et les tarifs flexibles atténuent les tensions urbaines et permettent un fonctionnement plus fluide sur l'ensemble du marché de l'énergie en Espagne.

L'ensoleillement exceptionnel de l'Andalousie soutient son TCAC de 7,05 % jusqu'en 2031 et s'aligne sur les clusters de stockage financés par l'UE qui garantissent la stabilité de la tension et débloquent des revenus d'exportation. Castille-La Manche et Castille-et-León continuent d'accueillir la grande majorité des projets à l'échelle utilitaire, tirant parti de la disponibilité foncière et des dorsales à 400 kV modernisées. Les gouvernements régionaux utilisent l'abondance des ressources renouvelables comme levier pour attirer des industries à forte consommation d'énergie, allant des mini-aciéries à l'acier vert à la synthèse d'ammoniac, approfondissant les multiplicateurs économiques locaux et diversifiant les charges au sein du marché de l'énergie en Espagne.

La Galice, les Asturies et la Cantabrie illustrent le paradoxe des autorisations : des régimes éoliens puissants juxtaposés à des préoccupations de biodiversité retardent la conversion des pipelines et accroissent l'écrêtement de la capacité autorisée. Ces goulets d'étranglement soulignent la nécessité d'une implantation collaborative, d'une mobilisation précoce des parties prenantes et du repowering des actifs existants. Les archipels des Baléares et des Canaries soulignent les défis des réseaux insulaires, où la capacité d'interconnexion limitée nécessite des condensateurs synchrones, des nœuds de stockage par batteries et des dispositifs d'effacement de consommation pour absorber la pénétration croissante des énergies renouvelables sur le marché de l'énergie en Espagne.

Paysage concurrentiel

L'arène énergétique espagnole reste modérément concentrée : Endesa, Iberdrola, Naturgy et EDP dominent la production et la vente au détail, tandis que la promotion d'Acciona du niveau intermédiaire au niveau supérieur accentue le pivot vers les énergies renouvelables. Ensemble, les quatre premiers fournissent la majorité de la capacité, poursuivent l'intégration verticale et mobilisent des plans d'investissement adaptés aux réseaux, aux énergies renouvelables et aux solutions clients qui façonnent le marché de l'énergie en Espagne.

Le programme 2024-2026 d'Iberdrola, d'un montant de 41 milliards d'euros, alloue plus de 21,5 milliards d'euros aux réseaux et 15,5 milliards d'euros à la production propre, consolidant son avantage de premier entrant. Endesa accélère la construction de batteries pour stabiliser sa flotte photovoltaïque croissante, tandis que Naturgy se concentre sur l'inspection numérique du réseau et le solaire marchand. EDP élargit ses offres de contrats d'achat d'énergie d'entreprise, complétant la croissance nationale par une expertise transfrontalière ibérique. Les fusions-acquisitions restent sélectives ; les échanges d'actifs ciblent le stockage, l'hydrogène et les concessions offshore qui comblent les lacunes du portefeuille sans surcharger les bilans dans le marché de l'énergie en Espagne.

Les entrants portés par la technologie exploitent les espaces vierges : les agrégateurs de batteries participent aux enchères de capacité, les développeurs d'hydrogène associent des contrats d'achat à long terme à la co-implantation d'électrolyseurs, et les plateformes d'infrastructure pour véhicules électriques exploitent la facturation SaaS pour capter des revenus récurrents. Ces challengers intensifient la concurrence et poussent les acteurs établis à diversifier leurs lignes de services, à approfondir l'engagement client et à adopter des modèles de cycle de capital plus rapides compatibles avec le profil risque-rendement en évolution du marché de l'énergie en Espagne.

Leaders du secteur de l'énergie en Espagne

Iberdrola SA

Endesa S.A.

Naturgy Energy Group S.A.

EDP Group (EDP HC Energía)

Acciona Energía

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le Conseil des ministres espagnol a approuvé des mesures urgentes de renforcement du réseau, élargissant la supervision de la CNMC et ajoutant de nouveaux outils de flexibilité du système après les pannes d'avril.

- Juillet 2025 : Wood a remporté le rôle d'ingénieur du maître d'ouvrage pour le projet d'hydrogène vert Catalina de 500 MW, alimenté par 1,5 GW d'éolien-solaire.

- Avril 2025 : Le gouvernement a prolongé les incitations aux véhicules électriques MOVES III jusqu'en décembre 2025 avec une dotation supplémentaire de 400 millions d'euros.

- Mars 2025 : Renewco Power et Atlantica Sustainable Infrastructure ont convenu de co-développer jusqu'à 2,2 GW de projets de batteries liés aux prochaines enchères de capacité réseau.

Périmètre du rapport sur le marché de l'énergie en Espagne

L'énergie est produite à partir de diverses sources primaires telles que le charbon, l'hydroélectricité, le solaire, le thermique, etc. Dans les services publics, il s'agit d'une étape avant sa livraison aux utilisateurs finaux. Le processus est ensuite suivi par le transport et la distribution. Dans ce cadre, l'énergie produite est distribuée via des lignes à haute tension (lignes de transport) et des lignes à basse tension (lignes de distribution) en fonction des besoins de l'utilisateur final.

Le rapport sur le marché de l'électricité en Espagne comprend :

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport à haute tension (supérieure à 230 kV) |

| Sous-transmission (69 à 161 kV) |

| Distribution à moyenne tension (13,2 à 34,5 kV) |

| Distribution à basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension T&D (analyse qualitative uniquement) | Transport à haute tension (supérieure à 230 kV) |

| Sous-transmission (69 à 161 kV) | |

| Distribution à moyenne tension (13,2 à 34,5 kV) | |

| Distribution à basse tension (jusqu'à 1 kV) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie en Espagne en 2026 et quelles sont les perspectives de croissance ?

La capacité installée s'élève à 156,9 GW en 2026 et devrait atteindre 190,55 GW d'ici 2031 à un TCAC de 3,96 %.

Quel segment détient la plus grande part du marché de l'énergie en Espagne aujourd'hui ?

Les énergies renouvelables représentent 67,10 % de la capacité, portées par les installations photovoltaïques solaires.

Pourquoi les contrats d'achat d'énergie d'entreprise sont-ils importants pour la croissance future de la production ?

Les opérateurs de centres de données hyperscale tels qu'Amazon passent des contrats renouvelables de plusieurs GW, accélérant le financement des projets tout en sécurisant la demande à des prix inférieurs aux prix de gros.

Quels défis d'infrastructure menacent le déploiement renouvelable de l'Espagne ?

Les modernisations du réseau de transport sont en retard sur les nouvelles installations, créant des congestions qui pourraient écrêter jusqu'à 7 % de la production d'ici 2026 si les écarts de financement persistent.

Comment l'Espagne remplacera-t-elle la production du charbon et du nucléaire vieillissant ?

Des ajouts accélérés de capacités solaires et éoliennes, le repowering des parcs éoliens existants et 22 GWh de batteries à l'échelle du réseau planifiées devraient combler le déficit d'approvisionnement post-charbon et post-nucléaire.

Dernière mise à jour de la page le: