Taille et Part du Marché des Paiements Mobiles en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

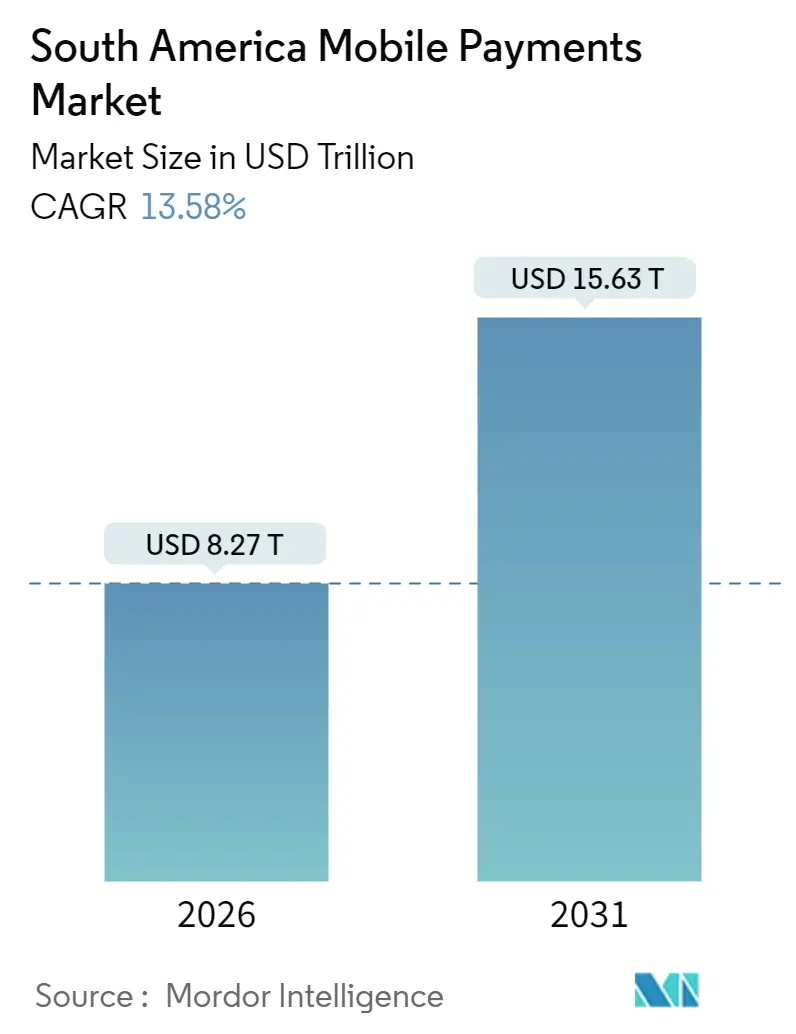

| Taille du Marché (2026) | 8.27 Trillions de dollars américains |

| Taille du Marché (2031) | 15.63 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Paiements Mobiles en Amérique du Sud par Mordor Intelligence

Le marché des paiements mobiles en Amérique du Sud a atteint une taille de marché de 8 270 milliards USD en valeur totale des transactions en 2026, et il devrait progresser jusqu'à 15 630 milliards USD d'ici 2031, reflétant un TCAC de 13,58 % sur la période de prévision. La dynamique provient des infrastructures de paiement instantané gérées par les gouvernements, d'un écosystème fintech en pleine maturité et d'une possession croissante de smartphones qui remplace les espèces par des transferts numériques instantanés. Le modèle PIX du Brésil continue de se répandre en Colombie, en Argentine et au Pérou, entraînant une forte hausse des volumes entre particuliers, tandis que l'acceptation QR à faible coût réduit l'écart entre le paiement en magasin et le paiement en ligne. Les taux d'escompte marchands baissent, les outils de lutte contre la fraude basés sur l'intelligence artificielle renforcent la confiance, et les corridors de transferts transfrontaliers commencent à exploiter la connectivité de compte à compte, ouvrant de nouvelles couches de monétisation dans le crédit, la fidélité et l'assurance pour les opérateurs de plateformes. À mesure que les banques centrales imposent l'interopérabilité et l'accès à la banque ouverte, les coûts de changement pour les consommateurs diminuent, façonnant une trajectoire régionale dans laquelle le marché des paiements mobiles en Amérique du Sud croît plus vite que les ventes au détail globales et supplante les réseaux de cartes traditionnels dans le commerce physique et numérique.

Principaux Enseignements du Rapport

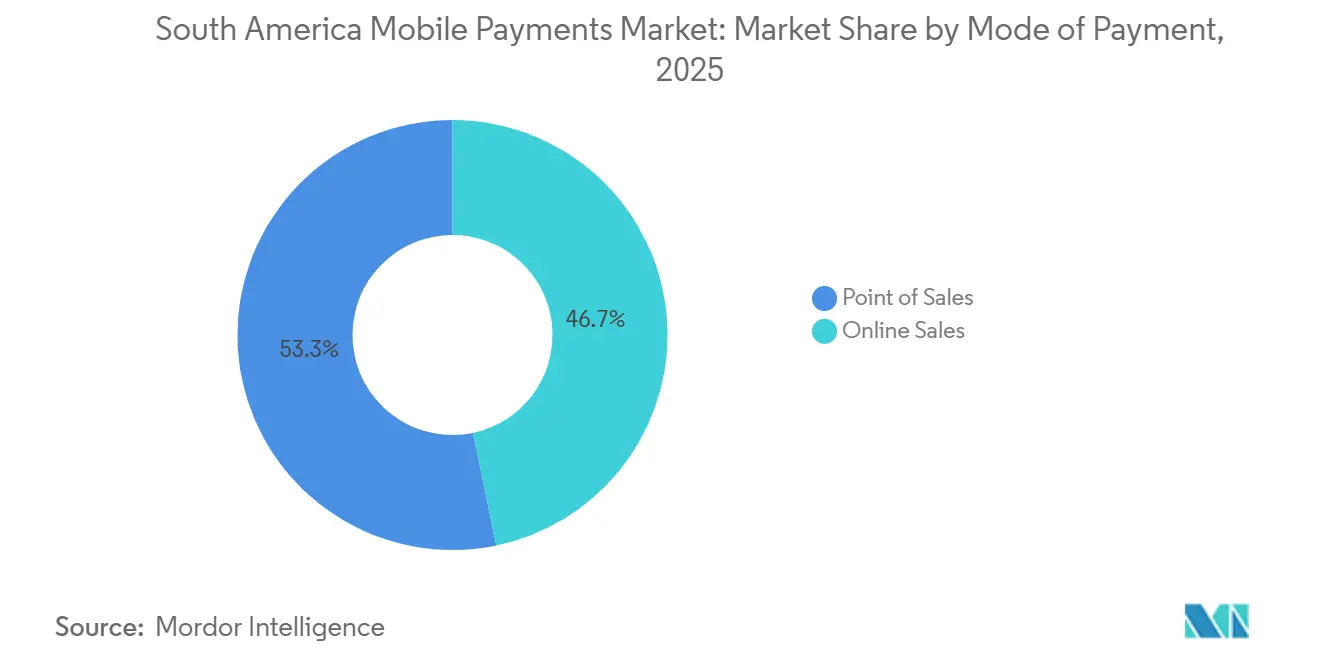

- Par mode de paiement, les transactions au point de vente ont dominé avec une part de revenus de 53,27 % en 2025 ; les ventes en ligne progressent à un TCAC de 15,82 % jusqu'en 2031.

- Par type de paiement, les autres méthodes basées sur les portefeuilles électroniques détenaient 62,91 % de la taille du marché des paiements mobiles en Amérique du Sud en 2025 ; les solutions QR devraient se développer à un TCAC de 14,69 % jusqu'en 2031.

- Par type de transaction, les transferts entre particuliers ont capturé 40,68 % de la part du marché des paiements mobiles en Amérique du Sud en 2025 et progressent à un TCAC de 14,26 % jusqu'en 2031.

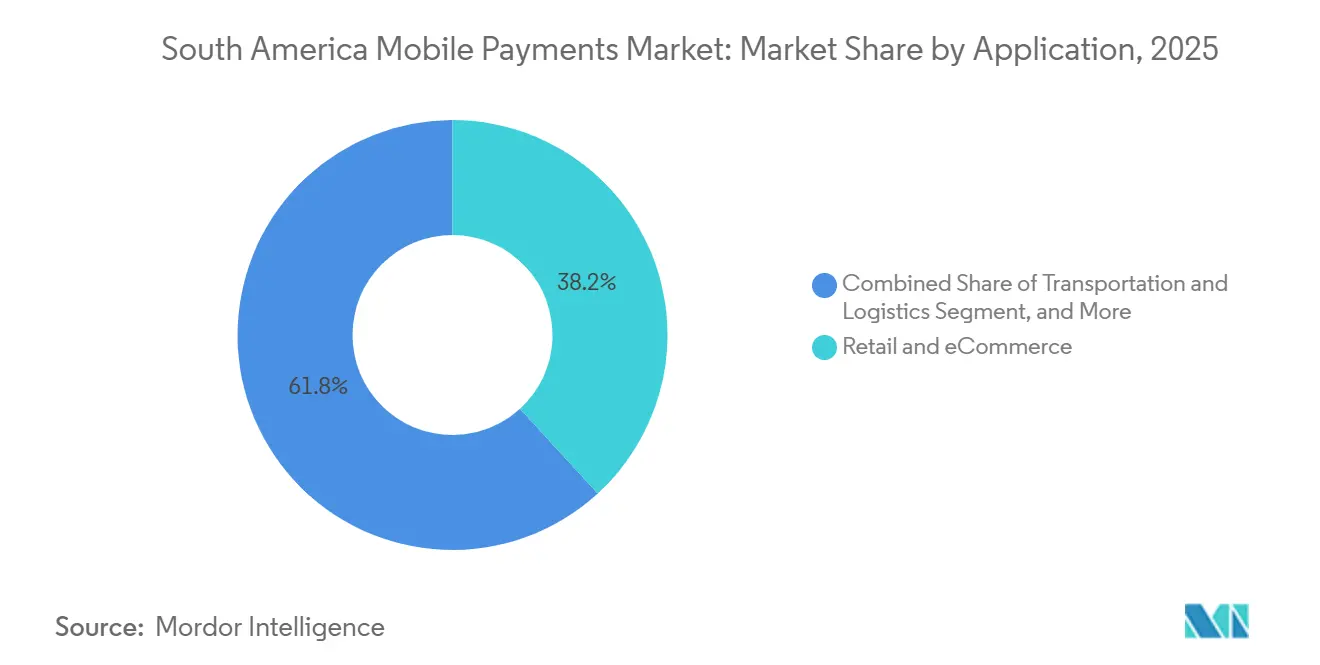

- Par application, le commerce de détail et le commerce électronique représentaient une part de 38,19 % de la taille du marché des paiements mobiles en Amérique du Sud en 2025, tandis que le transport et la logistique progressent à un TCAC de 14,43 % jusqu'en 2031.

- Par pays, le Brésil représentait 54,67 % des dépenses en 2025 ; la Colombie enregistre le TCAC projeté le plus élevé à 15,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Paiements Mobiles en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Portefeuilles Mobiles par la Population Non Bancarisée | +2.80% | Brésil, Colombie, Pérou, avec des retombées vers l'Argentine et le Chili | Moyen terme (2 à 4 ans) |

| Systèmes de Paiement Instantané Soutenus par les Gouvernements (ex. PIX) | +3.50% | Brésil (mature), Colombie (Bre-B en lancement), Argentine (Transferencias 3.0), Pérou (en expansion) | Court terme (≤ 2 ans) |

| Demande Croissante du Commerce Électronique pour le Paiement en Un Clic | +2.10% | Brésil, Argentine, Chili, centres urbains à travers la région | Moyen terme (2 à 4 ans) |

| Expansion des Partenariats entre Fintechs et Banques | +1.90% | Brésil, Colombie, avec une adoption précoce en Argentine et des retombées au Mexique | Moyen terme (2 à 4 ans) |

| Intégration de la Fidélité et du BNPL dans les Portefeuilles | +1.60% | Brésil, Argentine, Chili, ciblant les segments à revenus intermédiaires | Long terme (≥ 4 ans) |

| Croissance des Transferts Transfrontaliers via la Monnaie Mobile | +1.40% | Corridor Venezuela-Colombie, Bolivie-Argentine, Brésil-Paraguay | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Portefeuilles Mobiles par la Population Non Bancarisée

Les programmes d'inclusion financière convertissent les ménages dépendants des espèces en utilisateurs actifs de portefeuilles numériques à un rythme qui dépasse la croissance traditionnelle des comptes bancaires. Les appareils mobiles brésiliens ont traité 70 % de toutes les transactions bancaires en 2024, avec des actions de paiement par smartphone en hausse de 251 % entre 2019 et 2023, tandis que le nombre total de transactions a doublé.[1]Sava, Estera, "Brésil : analyse 2024 des tendances en matière de paiements et de commerce électronique," The Paypers, thepaypers.com La Colombie a connu une hausse de 350 % des transferts instantanés en 2024, les initiatives de sensibilisation rurale ayant comblé les lacunes en matière d'accès aux agences. Au Pérou, Yape a dépassé 16 millions d'utilisateurs à mi-2024 et dessert désormais 60 % des propriétaires de smartphones urbains, tandis que la FEPCMAC a introduit un portefeuille rural en 2025 ciblant les travailleurs informels au-delà de Lima. Les transferts entre particuliers sans frais remplacent les espèces et les transferts de fonds coûteux, aidant les portefeuilles à intégrer des offres de crédit et d'assurance dans les habitudes de paiement quotidiennes. En conséquence, les opérateurs de plateformes qui maîtrisent la conception de l'expérience utilisateur et l'intégration des micro-commerçants sont en mesure de capter une part disproportionnée du marché des paiements mobiles en Amérique du Sud.[2]Worldpay, "Rapport mondial sur les paiements Worldpay 2025," worldpayglobal.com

Systèmes de Paiement Instantané Soutenus par les Gouvernements (ex. PIX)

Les infrastructures des banques centrales éliminent les frais d'interchange et les délais de règlement, réinitialisant du jour au lendemain l'économie des commerçants. Le PIX brésilien a traité 26 400 milliards BRL (4 800 milliards USD) sur 63 milliards de transactions en 2024, avec 15 millions de commerçants acceptant les codes QR et le PIX sans contact via les portefeuilles NFC mis en service en février 2025. Le système Bre-B de la Colombie a fait ses débuts en mai 2025 et devrait porter la part du commerce électronique de compte à compte de 28 % en 2024 à 40 % d'ici 2030. Transferencias 3.0 de l'Argentine a relié 67 portefeuilles fin 2024, affichant une hausse annuelle de 119 % des transferts instantanés.[3]Banque Centrale de la République Argentine, "Transferencias 3.0 et Statistiques sur les Paiements Instantanés," bcra.gob.ar Les taux d'escompte marchands pour PIX sont en moyenne nuls, contre 3,2 % pour les cartes de crédit, accélérant la substitution QR dans les magasins physiques. Les mandats d'interopérabilité obligent également les fournisseurs de portefeuilles à se concurrencer sur les fonctionnalités à valeur ajoutée plutôt que sur les réseaux captifs, élargissant la base adressable du marché des paiements mobiles en Amérique du Sud.

Demande Croissante du Commerce Électronique pour le Paiement en Un Clic

Le commerce mobile représentait 60 % de la valeur brute des marchandises en ligne de 205 milliards USD au Brésil en 2024, et les portefeuilles numériques détenaient 30 % de la part des paiements, les flux sans friction réduisant l'abandon de panier jusqu'à 40 %. Nubank a intégré son option NuPay dans Amazon Brésil en 2025, fournissant des évaluations de crédit instantanées sans rediriger les acheteurs. Mercado Pago a traité 46,1 milliards USD de volume total au troisième trimestre 2024, dont 51 % générés au Brésil, et les API hors plateforme apportent l'acceptation des portefeuilles aux sites indépendants. Les catégories à tickets plus élevés, telles que l'électroménager et la santé, connaissent une conversion rapide lorsque les plans de versements apparaissent en un clic lors du paiement. À mesure que les places de marché transfrontalières ajoutent des portefeuilles en monnaie locale, les vendeurs étrangers obtiennent un accès conforme à la demande de proximité, élargissant davantage le marché des paiements mobiles en Amérique du Sud.

Expansion des Partenariats entre Fintechs et Banques

Les cadres de banque ouverte accordent aux fintechs un accès API aux données de compte et à l'initiation des paiements, brouillant les frontières concurrentielles traditionnelles. L'écosystème de finance ouverte du Brésil a atteint 45,8 millions d'utilisateurs en septembre 2024, générant 5,2 milliards d'appels API mensuels et fixant une échéance en novembre 2025 pour l'intégration obligatoire PIX-Finance Ouverte.[4]Banque Centrale du Brésil, "Statistiques PIX et Données d'Adoption," Banque Centrale du Brésil, bcb.gov.br Nubank exploite les infrastructures de banque ouverte pour émettre du crédit en temps réel lors du paiement, tandis que les liens de point de vente de PagBank alimentent des modèles de souscription qui accordent des prêts en fonds de roulement aux commerçants. Les banques conservent les dépôts, mais les fintechs captent les flux de paiement, augmentant le bassin de revenus de paiement de la région d'environ 11 % par an entre 2019 et 2024. Ces partenariats permettent aux acteurs établis de partager les charges de conformité tout en restant pertinents à mesure que les portefeuilles superposent des expériences plus riches, une dynamique qui accroît à la fois la vitesse d'innovation et la valeur des transactions sur le marché des paiements mobiles en Amérique du Sud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque d'Interopérabilité entre les Écosystèmes de Portefeuilles | -1.80% | Argentine, Colombie, Chili, Pérou (Brésil partiellement atténué par PIX) | Moyen terme (2 à 4 ans) |

| Cyberfrauds et Attaques de Hameçonnage Persistants | -1.50% | Brésil (volume le plus élevé), Argentine, Colombie | Court terme (≤ 2 ans) |

| Taux d'Escompte Marchand Élevé pour les Transactions à Faible Montant | -1.20% | Argentine, Chili, Pérou (Brésil atténué par le modèle sans frais PIX) | Moyen terme (2 à 4 ans) |

| Déploiement Plus Lent de l'Infrastructure NFC aux Points de Vente en Dehors du Brésil | -0.90% | Argentine, Colombie, Chili, Pérou, Reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque d'Interopérabilité entre les Écosystèmes de Portefeuilles

De nombreux portefeuilles fonctionnent encore en boucle fermée, obligeant les consommateurs à jongler avec plusieurs applications et contraignant les commerçants à intégrer plusieurs passerelles. En Argentine, Transferencias 3.0 n'a résolu que l'acceptation QR, tandis que les vrais transferts de portefeuille à portefeuille nécessitent souvent des comptes bancaires comme intermédiaires. Nequi et Daviplata en Colombie, avec 31 millions d'utilisateurs combinés, ne permettent pas encore les transferts croisés directs, augmentant les frictions pour les petites entreprises. Le PIX brésilien démontre une alternative viable en acheminant tout portefeuille ou application bancaire via un identifiant unique, mais sa réplication ailleurs se heurte à des obstacles de gouvernance et au lobbying des fournisseurs. La fragmentation freine les effets de réseau, ralentit les économies d'échelle et plafonne finalement la croissance potentielle du marché des paiements mobiles en Amérique du Sud.

Cyberfrauds et Attaques de Hameçonnage Persistants

La croissance du volume des transactions a été accompagnée d'une augmentation de la fraude, érodant la confiance et gonflant les coûts de conformité. Le Brésil a divulgué des pertes PIX de 2,7 milliards BRL (495 millions USD) sur deux ans, avec une hausse de 43 % en 2024 seulement. Les attaques de logiciels malveillants de banque mobile en Amérique latine ont augmenté de 220 % au premier semestre 2025, et la fraude par vol d'appareil a triplé à mesure que les schémas d'ingénierie sociale capturaient les mots de passe à usage unique.[5]Kaspersky, "Fraude aux Services Bancaires Mobiles et Attaques de Logiciels Malveillants en Amérique Latine," kaspersky.com Pix Protegido de Nubank et l'assistant WhatsApp basé sur l'IA de PicPay analysent désormais les signaux comportementaux en temps réel pour signaler les transferts suspects. Pourtant, chaque couche de sécurité supplémentaire risque d'ajouter des frictions susceptibles de pousser les utilisateurs à revenir aux espèces, faisant de la maîtrise de la fraude un facteur décisif pour l'expansion durable du marché des paiements mobiles en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Paiement : Les Ventes en Ligne Dépassent les Transactions en Magasin

Les flux au point de vente ont conservé 53,27 % de la valeur totale en 2025, confirmant que le commerce en personne domine toujours les dépenses quotidiennes. Le Brésil seul compte 15 millions de commerçants acceptant PIX, et les transactions par carte sans contact ont atteint 61,1 % du volume des cartes au premier semestre 2024, tandis que le PIX NFC sans contact a été lancé début 2025, comblant l'écart d'utilisabilité avec les cartes plastiques. Néanmoins, les ventes en ligne affichent la trajectoire la plus forte, progressant à un TCAC de 15,82 % jusqu'en 2031, le commerce mobile représentant déjà 60 % des recettes du commerce électronique brésilien. La taille du marché des paiements mobiles en Amérique du Sud pour les canaux en ligne devrait doubler avant la fin de la décennie, aidée par des widgets de paiement intégrant des QR qui suppriment les étapes de redirection et réduisent l'abandon. Les API des places de marché permettent aux commerçants d'accepter les paiements par portefeuille sans matériel supplémentaire, facilitant le déploiement rural et réduisant le coût total de possession.

Les forces structurelles derrière ce basculement comprennent la pénétration croissante des smartphones, la couverture 4G généralisée et les incitations gouvernementales pour les reçus numériques qui rationalisent la collecte des impôts. Le système Bre-B de la Colombie devrait porter la part du commerce électronique de compte à compte de 28 % en 2024 à 40 % d'ici 2030, tandis que les utilisateurs du commerce électronique en Argentine optent de plus en plus pour Mercado Pago pour sa protection intégrée des acheteurs. Pourtant, le commerce physique ne disparaîtra pas. Il se hybridera plutôt, les commerçants proposant des bornes de paiement par scan et des codes QR en bordure de trottoir qui brouillent la frontière entre le magasin et le commerce en ligne. En conséquence, le marché des paiements mobiles en Amérique du Sud continue de traiter les deux canaux comme complémentaires, et non substitutifs.

Par Type de Paiement : Les Codes QR Progressent Plus Vite que les Terminaux NFC

Les autres formats basés sur les portefeuilles, allant des transferts d'application à application aux chaînes USSD, représentaient 62,91 % de la valeur des transactions en 2025, soulignant l'importance de l'acceptation uniquement logicielle qui contourne les coûts matériels. PicPay a traité 421 milliards BRL (77 milliards USD) en 2024, principalement via des flux de portefeuilles en boucle fermée plutôt que des lignes QR ou NFC dédiées. Néanmoins, les paiements QR progressent à un TCAC de 14,69 %, dépassant le NFC car les commerçants peuvent imprimer un code pour quelques centimes au lieu d'acheter des terminaux à 50-200 USD. Les 15 millions de commerçants QR du Brésil et l'initiative d'interopérabilité à 67 portefeuilles de l'Argentine soulignent l'appétit de la région pour la lecture par caméra. Le NFC conserve sa force au Brésil, où l'utilisation sans contact dépasse désormais 60 % du volume des cartes et où Tap to Phone de Visa transforme les appareils Android en mini-terminaux à grande échelle.

D'un point de vue stratégique, les codes QR contribuent à élargir le marché des paiements mobiles en Amérique du Sud en permettant aux vendeurs de rue, aux chauffeurs de taxi et aux détaillants éphémères de se numériser sans matériel émis par les banques. À l'inverse, le NFC restera vital pour les transactions à tickets plus élevés dans le commerce de détail formel, surtout à mesure que le PIX sans contact supprime les frais des réseaux de cartes. La coexistence des deux méthodes suggère que les fournisseurs doivent maintenir des stratégies d'acceptation double, mais le coût marginal inférieur du QR lui assure une part incrémentale, en particulier dans les niveaux de villes émergentes.

Par Type de Transaction : Les Transferts entre Particuliers Maintiennent la Première Position

Les transferts entre particuliers détenaient 40,68 % de la valeur en 2025 et progressent à un TCAC de 14,26 %, bénéficiant des infrastructures instantanées sans frais et des normes culturelles d'échange informel d'argent. PIX a traité 63 milliards de transactions en 2024, dont la plupart étaient de personne à personne, soulignant comment les paiements sociaux de routine ancrent désormais l'engagement des utilisateurs. Yape au Pérou et PLIN en Colombie jouent des rôles similaires, stimulant l'adoption des portefeuilles en dehors du réseau de commerçants formel. Les flux de personne à commerçant représentent environ 35 % du volume et augmentent rapidement à mesure que l'acceptation QR se répand dans les micro-entreprises, tandis que les paiements de factures, les remises fiscales et les transferts gouvernementaux constituent le reste.

L'économie favorise les transferts entre particuliers car ils créent une fréquence d'utilisation quotidienne, permettant aux plateformes de monétiser via le micro-crédit et les produits d'investissement. À mesure que les portefeuilles évoluent, l'expérience utilisateur a convergé entre l'envoi d'argent à des amis et le paiement dans un magasin, brouillant davantage les catégories. Néanmoins, les régulateurs surveilleront de près la conformité en matière de lutte contre le blanchiment d'argent, ce qui pourrait alourdir les charges opérationnelles pour les nouveaux entrants mais aussi renforcer les barrières à l'entrée, façonnant les contours concurrentiels au sein du marché des paiements mobiles en Amérique du Sud.

Par Application : Le Commerce de Détail en Tête, le Transport Progresse le Plus Vite

Le commerce de détail et le commerce électronique ont capturé 38,19 % de la valeur 2025, reflétant la profondeur du secteur en ligne brésilien de 205 milliards USD et l'adoption rapide des portefeuilles dans les catégories de biens de consommation courante. Le transport et la logistique se distinguent comme le créneau à la croissance la plus rapide avec un TCAC de 14,43 %, car le covoiturage, la livraison de repas et les transports en commun intègrent tous le paiement QR ou par portefeuille directement dans les applications de service. Rappi a traité 3,4 millions de commandes quotidiennes au troisième trimestre 2024, RappiPay étant utilisé par 6 millions de Colombiens pour éviter le paiement en espèces à la livraison, réduisant la fraude tout en accélérant les paiements aux livreurs.[6]Rappi, "Volume de Commandes Rappi et Métriques d'Utilisateurs RappiPay," rappi.com Uber et 99 acceptent PIX au Brésil, faisant des services de mobilité urbaine des terrains d'entraînement quotidiens au paiement.

L'hôtellerie et la restauration maintiennent environ un cinquième des dépenses, alimentées par la commande à table via QR qui réduit les temps d'attente du personnel. Les paiements gouvernementaux et les prestations sociales contribuent à hauteur de 12 %, tandis que l'éducation et la santé complètent le tableau. La variété des cas d'usage souligne que le marché des paiements mobiles en Amérique du Sud n'est plus confiné au commerce de détail discrétionnaire ; il imprègne désormais les services publics, les transports et les finances publiques, approfondissant la dépendance systémique aux infrastructures numériques instantanées.

Analyse Géographique

Le Brésil ancre la région avec 54,67 % de la valeur 2025, soutenu par 170 millions d'utilisateurs PIX, 261 millions de smartphones et un trio de fintechs — Nubank, Mercado Pago et PicPay — traitant collectivement plus de 200 milliards USD de volume trimestriel. Les retraits d'espèces ont chuté de 27 % entre 2021 et 2023, et la couverture de la finance ouverte a atteint 45,8 millions d'utilisateurs fin 2024, offrant aux fintechs de nouveaux ensembles de données pour initier des paiements et souscrire des crédits. La Colombie suit comme le marché à la croissance la plus rapide avec un TCAC de 15,07 %, principalement grâce au lancement de Bre-B en 2025 et à 31 millions d'utilisateurs combinés sur Nequi et Daviplata qui gèrent déjà plus de la moitié de tous les achats en ligne. Le gouvernement soutient l'adoption des portefeuilles par des incitations fiscales pour les petites entreprises qui acceptent les paiements numériques.

L'Argentine se classe ensuite avec une part de 18 %, exploitant Transferencias 3.0 pour relier 67 portefeuilles en un seul réseau QR ; cependant, les vents contraires de l'inflation tempèrent la croissance absolue. Le Chili, avec 12 %, affiche une inclusion financière élevée mais un déploiement plus lent des infrastructures de paiement en temps réel, limitant son TCAC à 7 %. La part de 10 % du Pérou est concentrée dans les 16 millions d'utilisateurs urbains de Yape, mais la couverture rurale s'améliore à mesure que la FEPCMAC achemine les salaires numériques vers les travailleurs informels, réduisant la dépendance aux espèces. Le reste de l'Amérique du Sud représente ensemble 5,33 % ; la Bolivie illustre l'exportation précoce des portefeuilles alors que Yape se prépare à atteindre 6 millions d'utilisateurs d'ici 2028. Dans l'ensemble, la dispersion dans l'exécution des politiques et la stabilité macroéconomique explique les courbes d'adoption divergentes, mais chaque marché gravite vers le même point final : des infrastructures de paiement numérique de compte à compte omniprésentes qui propulsent le marché des paiements mobiles en Amérique du Sud dans son ensemble.

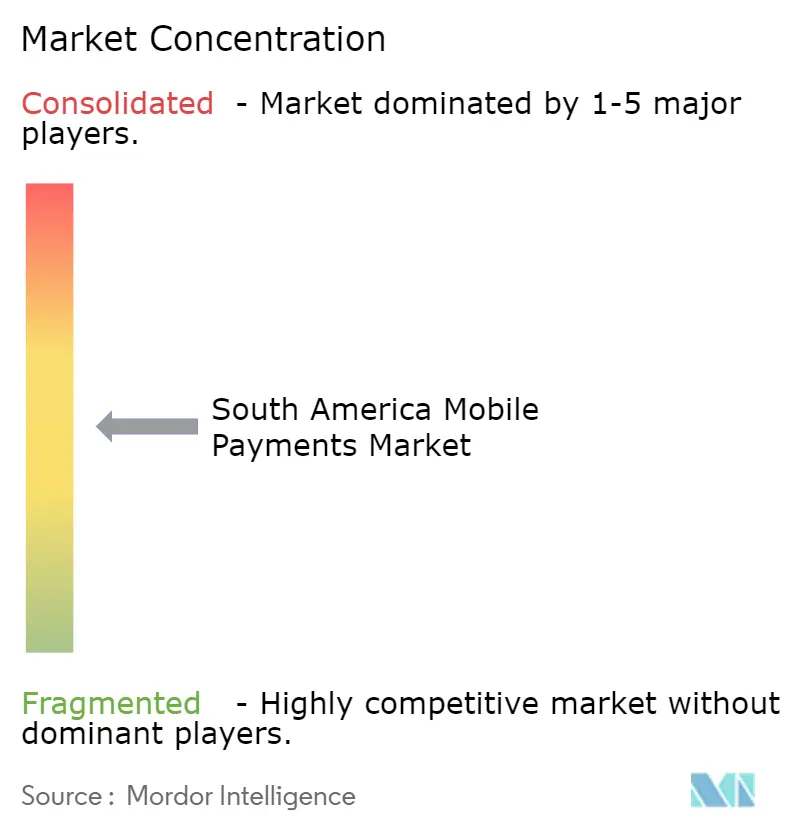

Paysage Concurrentiel

La concurrence est intense mais ne conduit pas à un marché à gagnant unique, donnant lieu à un secteur modérément concentré où les acteurs d'envergure coexistent avec des spécialistes émergents. Nubank, Mercado Pago et PicPay ont dépassé 200 milliards USD de volume trimestriel combiné en 2024, s'appuyant sur les infrastructures PIX sans frais pour pratiquer des prix inférieurs à ceux des acquéreurs traditionnels qui facturent encore 3,2 % pour le crédit et 1,8 % pour le débit au Brésil. Le volume marchand de 38,7 milliards BRL (7,1 milliards USD) de PagBank en 2024 souligne comment les terminaux groupés, les prêts en fonds de roulement et le règlement instantané attirent les petites entreprises loin des banques traditionnelles. Visa adopte un vecteur différent, déployant 20 millions d'installations Tap to Phone à travers l'Amérique latine d'ici 2025, transformant tout appareil Android en lecteur sans contact.[7]Visa Inc., "Statistiques de Déploiement de Visa Tap to Phone," visa.com

Les transferts de fonds transfrontaliers restent mûrs pour la disruption : 158 milliards USD sont entrés en Amérique latine en 2024, mais les corridors mobiles ne représentent qu'une infime part des flux. Les entrants qui associent des taux de change compétitifs à un règlement instantané par portefeuille peuvent capter des pools de frais actuellement détenus par des agents en espèces. Les outils d'intelligence artificielle différencient la prévention de la fraude et le scoring de crédit ; l'assistant WhatsApp de PicPay a traité 6 millions d'interactions en 2025, et Pix Protegido de Nubank signale les anomalies en moins d'une seconde. La réglementation oriente également la stratégie. Le mandat brésilien de novembre 2025 exigeant l'intégration PIX-Finance Ouverte permettra aux applications tierces d'initier des paiements, érodant le contrôle bancaire sur les infrastructures de dépôt et intensifiant les campagnes fintech directes aux consommateurs. Bien qu'Apple Pay bénéficie d'une adoption de 20 % parmi les utilisateurs d'iPhone au Brésil, une part de marché iOS inférieure à 15 % dans la région limite son plafond face aux portefeuilles natifs Android. Dans l'ensemble, le récit concurrentiel est celui d'une expérimentation rapide, l'échelle dépendant des prêts basés sur les données et de la fidélisation à la plateforme plutôt que des frais par transaction, renforçant la croissance globale du marché des paiements mobiles en Amérique du Sud.

Leaders du Secteur des Paiements Mobiles en Amérique du Sud

MercadoLibre, Inc.

Nu Holdings Ltd.

Nu Holdings Ltd.

PPicpay Participações e Investimentos Ltda.

agSeguro Digital Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : PicPay a déposé une demande d'introduction en bourse au Nasdaq sous le symbole PICS, déclarant 1,37 milliard USD de revenus sur neuf mois en 2025 et attirant un engagement d'ancrage de 75 millions USD de Bicycle Management Company.

- Octobre 2026 : Le régulateur de la protection des données d'Argentine et l'ANPD du Brésil ont signé un mémorandum d'entente pour promouvoir la coopération bilatérale sur la gouvernance des données transfrontalières, visant à harmoniser les bacs à sable d'IA et les protocoles de transfert international.

- Octobre 2025 : PicPay a mandaté Citigroup, Royal Bank of Canada et Bank of America pour poursuivre une introduction en bourse aux États-Unis de 500 millions USD.

- Mai 2025 : La plateforme de paiement instantané Bre-B de la Colombie est entrée en service, offrant des transferts de compte à compte en temps réel aux consommateurs et aux commerçants à l'échelle nationale.

Périmètre du Rapport sur le Marché des Paiements Mobiles en Amérique du Sud

Le Rapport sur le Marché des Paiements Mobiles en Amérique du Sud est Segmenté par Mode de Paiement (Point de Vente et Ventes en Ligne), Type de Paiement (NFC, QR et Autres Types de Paiement), Type de Transaction (Transfert entre Particuliers, Point de Vente en Magasin, Personne à Commerçant, Autres Types de Transactions), Application (Commerce de Détail et Commerce Électronique, Transport et Logistique, Hôtellerie et Restauration, Gouvernement et Secteur Public, Autres Applications) et Géographie (Brésil, Argentine, Colombie, Chili, Pérou, Reste de l'Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Point de Vente |

| Ventes en Ligne |

| NFC |

| QR |

| Autres Types de Paiement |

| Transfert entre Particuliers (P2P) |

| Point de Vente en Magasin (POS) |

| Personne à Commerçant (P2M/Paiement) |

| Autres Types de Transactions |

| Commerce de Détail et Commerce Électronique |

| Transport et Logistique |

| Hôtellerie et Restauration |

| Gouvernement et Secteur Public |

| Autres Applications (Éducation, Santé) |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Mode de Paiement | Point de Vente |

| Ventes en Ligne | |

| Par Type de Paiement | NFC |

| QR | |

| Autres Types de Paiement | |

| Par Type de Transaction | Transfert entre Particuliers (P2P) |

| Point de Vente en Magasin (POS) | |

| Personne à Commerçant (P2M/Paiement) | |

| Autres Types de Transactions | |

| Par Application | Commerce de Détail et Commerce Électronique |

| Transport et Logistique | |

| Hôtellerie et Restauration | |

| Gouvernement et Secteur Public | |

| Autres Applications (Éducation, Santé) | |

| Par Pays | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des paiements mobiles en Amérique du Sud en 2026 ?

La valeur totale des transactions a atteint 8 270 milliards USD en 2026 et devrait atteindre 15 630 milliards USD d'ici 2031.

Pourquoi le Brésil est-il si dominant dans les paiements mobiles en Amérique du Sud ?

L'infrastructure PIX du Brésil, la pénétration étendue des smartphones et les fintechs de premier plan telles que Nubank, Mercado Pago et PicPay créent un puissant effet de réseau qui concentre 54,67 % de la valeur régionale.

Quel mode de paiement connaît la croissance la plus rapide dans la région ?

Les paiements par portefeuille QR progressent à un TCAC de 14,69 % car les codes imprimés nécessitent presque aucun investissement matériel de la part des commerçants.

Quel rôle jouent les systèmes de paiement instantané dans l'adoption ?

Les systèmes gérés par les gouvernements comme PIX et Bre-B suppriment les frais d'interchange et les délais de règlement, incitant à la fois les consommateurs et les commerçants à passer des espèces ou des cartes aux transferts en temps réel.

Quelle est la gravité de la fraude dans les paiements mobiles et que font les fournisseurs à ce sujet ?

Le Brésil a enregistré près de 495 millions USD de pertes liées à PIX sur deux ans, poussant les plateformes à adopter une surveillance basée sur l'IA telle que Pix Protegido de Nubank et l'assistant WhatsApp de PicPay pour signaler les anomalies en temps réel.

Dernière mise à jour de la page le: