Taille et Part du Marché de la Luzerne aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.01 Milliards de dollars |

| Taille du Marché (2026) | 14.45 Milliards de dollars |

| Taille du Marché (2031) | 16.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse de marché par Mordor Intelligence

Le marché de la luzerne aux États-Unis était évalué à 14,01 milliards USD en 2025 et devrait croître de 14,45 milliards USD en 2026 à 16,91 milliards USD d'ici 2031, à un CAGR de 3,2 % au cours de la période de prévision de 2026 à 2031. La demande intérieure en élevage, portée par les systèmes d'alimentation laitière et bovine, continue de fournir au marché de la luzerne aux États-Unis une base de demande stable, même si les conditions d'exportation restent inégales[1]Source : USDA Economic Research Service, « Livestock, Dairy, and Poultry Outlook : August 2025 », ers.usda.gov. Selon les données de prix du Service national des statistiques agricoles du Département de l'agriculture des États-Unis (USDA), la luzerne est restée la quatrième culture de plein champ la plus précieuse des États-Unis en 2025, avec une valeur à la sortie de l'exploitation d'environ 8,5 milliards USD et des prix moyens proches de 171 USD par tonne métrique. Ces chiffres soutiennent l'investissement dans l'offre dans les États de l'Ouest irrigués et dans les ceintures de l'Est non irriguées en expansion. La pression à l'exportation, la réduction des marges unitaires et les contraintes en eau dans les États de l'Ouest poussent le marché de la luzerne aux États-Unis vers des opérateurs plus grands et mieux capitalisés. Ces pressions encouragent également un changement dans la composition des produits en faveur des granulés, des cubes et d'autres formats à plus haute valeur ajoutée, mieux adaptés à la demande équine intérieure et à la nutrition de spécialité.

Principaux Points à Retenir du Rapport

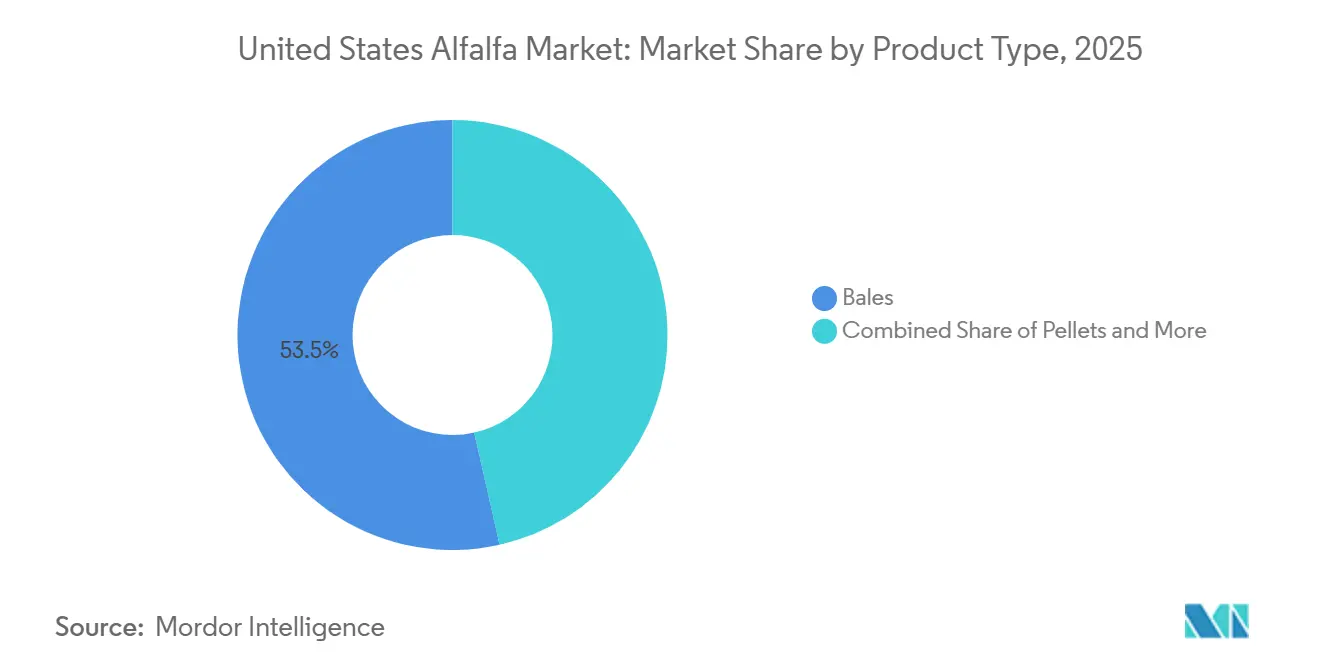

- Par type de produit, les balles constituent le segment le plus important du marché de la luzerne aux États-Unis, représentant 53,5 % de la part de marché en 2025, tandis que les granulés constituent le segment à la croissance la plus rapide, avec une expansion anticipée à un CAGR de 3,0 % entre 2026 et 2031.

- Par application, l'alimentation des vaches laitières est le segment le plus important, représentant 80,4 % de la part de marché en 2025, tandis que l'alimentation équine est le segment à la croissance la plus rapide, avec une expansion anticipée à un CAGR de 4,6 % entre 2026 et 2031.

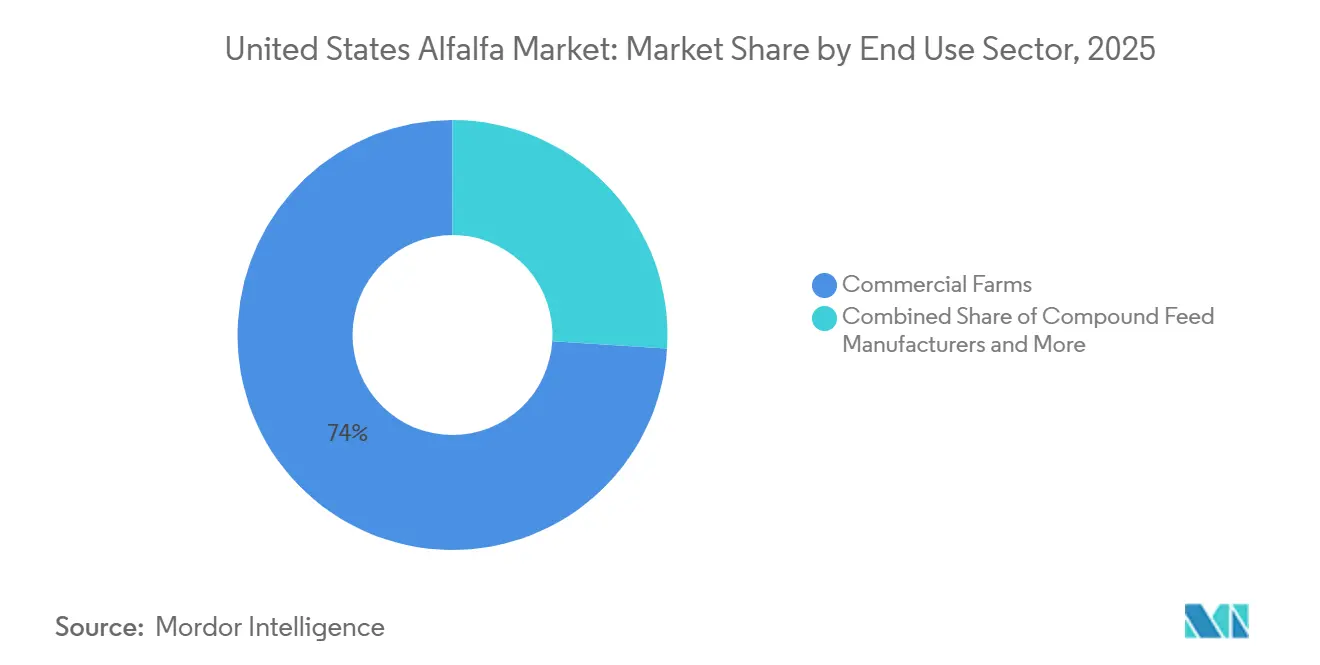

- Par secteur d'utilisation finale, les exploitations commerciales constituent le segment le plus important du marché de la luzerne aux États-Unis, représentant 74,0 % de la taille du marché en 2025, tandis que les aliments pour animaux de compagnie et la nutrition de spécialité constituent le segment à la croissance la plus rapide, avec une expansion anticipée à un CAGR de 9,0 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Luzerne aux États-Unis

Analyse de l'Impact des Facteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des superficies de luzerne irriguée dans les corridors de l'Ouest à haut rendement | +0.7% | États-Unis, concentrés en Californie, Idaho, Washington, Arizona et Nevada | Moyen terme (2 à 4 ans) |

| Attrait des exportations de la part des acheteurs de fourrage d'Asie-Pacifique et du Moyen-Orient | +0.8% | Exportateurs américains, avec une demande de Chine, du Japon, de Corée du Sud, d'Arabie saoudite et des Émirats arabes unis (EAU) | Court terme (≤ 2 ans) |

| Transition vers des cultures fourragères à marges plus élevées sur des terres agricoles soumises à des contraintes hydriques | +0.5% | États-Unis, notamment le Sud-Ouest et l'Ouest Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de rations laitières et bovines à haute teneur en protéines | +0.6% | États-Unis, concentrés dans le Haut-Midwest et les États laitiers de l'Ouest | Moyen terme (2 à 4 ans) |

| Adoption de semences certifiées, de variétés tolérantes à la chaleur et d'irrigation de précision | +0.5% | États-Unis, avec une adoption précoce en Californie et en Idaho | Long terme (≥ 4 ans) |

| Valeur de la luzerne pour la santé des sols dans les systèmes de rotation | +0.3% | États-Unis, principalement dans la ceinture céréalière du Midwest et du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Attrait des exportations de la part des acheteurs de fourrage d'Asie-Pacifique et du Moyen-Orient

Le marché continue de bénéficier d'une dépendance structurelle aux importations dans les systèmes laitiers d'Asie de l'Est et du Golfe, malgré un ralentissement des achats chinois en 2025. L'Arabie saoudite et les Émirats arabes unis (EAU) dépendent du fourrage importé, car la rareté de l'eau et les politiques de sécurité alimentaire limitent la production locale, maintenant ainsi la pertinence de la demande extérieure pour les exportateurs américains[2]Source : Département de l'agriculture des États-Unis, « Alfalfa Demand in Northern China - Market Trends Challenges and Outlook », apps.fas.usda.go. En 2025, le Japon a importé 329 559 tonnes métriques de luzerne américaine, la Corée du Sud en a importé 210 746 tonnes métriques et l'Arabie saoudite en a importé 277 987 tonnes métriques, créant ainsi une large base de demande alternative alors que la Chine réduisait ses achats. Le détournement des flux commerciaux en provenance de Chine remodèle les relations commerciales plutôt que de réduire la demande globale à l'exportation, aidant le marché de la luzerne aux États-Unis à maintenir sa valeur dans les chaînes d'approvisionnement premium liées à des acheteurs établis. Les producteurs disposant d'une infrastructure d'exportation établie en Californie et dans l'État de Washington sont mieux positionnés pour capter cette demande redirigée que les opérateurs desservant uniquement les marchés au comptant intérieurs.

Demande croissante de rations laitières et bovines à haute teneur en protéines

Le marché de la luzerne aux États-Unis continue de tirer sa force des systèmes d'alimentation laitière et bovine, la luzerne restant difficile à remplacer dans les rations à haute performance. Le Service de recherche économique du Département de l'agriculture des États-Unis (USDA ERS) a projeté l'inventaire des vaches laitières à 9,45 millions de têtes en 2025 et le rendement laitier annuel par vache à 24 255 livres (11 001,8 kg), soutenant une demande continue de fourrage riche en nutriments[3]Source : USDA Economic Research Service, « Livestock, Dairy, and Poultry Outlook : August 2025 », ers.usda.gov. Une étude Purina Mills de 2025 sur le croisement bovin laitier a montré que ces croisements avaient diminué de 5 % en 2024, incitant les gestionnaires de troupeaux à se concentrer davantage sur l'efficacité de la traite et les génisses de remplacement, ce qui favorise des intrants alimentaires de haute spécification. L'Association nationale de recherche en nutrition animale (NANRA) a rapporté en 2025 que plus de 60 % des ingrédients alimentaires ajoutés étaient destinés aux régimes des bovins laitiers et de boucherie, confirmant ainsi la concentration de la demande en alimentation animale. Cela maintient le marché de la luzerne aux États-Unis étroitement lié aux grands systèmes d'élevage où la digestibilité des fibres et la densité en protéines sont essentielles au niveau de la ration.

Adoption de semences certifiées, de variétés tolérantes à la chaleur et d'irrigation de précision

L'adoption technologique émerge comme un facteur de soutien à long terme pour le marché de la luzerne aux États-Unis, les producteurs confrontés à des contraintes hydriques cherchant à maintenir les rendements avec moins de ressources. Une recherche publiée dans Crops and Soils sur les technologies d'irrigation de précision pour une production de luzerne économe en eau et résiliente au climat en 2024 a révélé que l'irrigation déficitaire à 25 % en dessous de l'irrigation complète maintenait des rendements comparables sur plusieurs sites d'essai de l'Ouest, tout en améliorant également la valeur nutritive du fourrage. La même étude a révélé que les systèmes d'aspersion à basse altitude surpassaient l'irrigation goutte-à-goutte mobile dans tous les environnements, indiquant que le choix des équipements est un facteur de productivité clé indépendant du volume d'irrigation. Ces développements soutiennent une base de production plus résiliente pour le marché de la luzerne aux États-Unis, où les opérateurs peuvent investir dans des variétés de semences améliorées, des systèmes d'irrigation et des pratiques de gestion des champs.

Expansion des superficies de luzerne irriguée dans les corridors de l'Ouest à haut rendement

Le marché de la luzerne aux États-Unis reste fortement dépendant des corridors de l'Ouest à haute productivité, qui bénéficient d'un accès à l'irrigation, d'une échelle et de liens à l'exportation. Selon le résumé de la production agricole du Département de l'agriculture des États-Unis de 2025, la superficie totale récoltée a atteint 14,7 millions d'acres en 2025, contre 14,6 millions d'acres en 2024. Des rendements records ont été signalés en Iowa et au Wisconsin, indiquant que les gains de productivité s'étendent au-delà du noyau traditionnel de l'Ouest. Dans la Magic Valley de l'Idaho, les vallées Imperial et San Joaquin de Californie et le bassin de Columbia dans l'État de Washington, la pression sur les marges encourage les grands opérateurs à consolider les superficies libérées par les petits producteurs. L'investissement continu dans les superficies irriguées de l'Ouest à faible consommation d'eau explique pourquoi le marché de la luzerne aux États-Unis reste concentré dans ces corridors malgré des conditions de ressources plus strictes.

Analyse de l'Impact des Contraintes*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites d'allocation de l'eau dans les États de production soumis à la sécheresse | -0.9% | États-Unis, notamment la Californie, l'Arizona, le Nevada et les États du bassin du fleuve Colorado | Court terme (≤ 2 ans) |

| Coûts élevés de pompage, de séchage et de mise en balles | -0.7% | États-Unis, plus aigus dans les États de l'Ouest irrigués à forte intensité énergétique | Moyen terme (2 à 4 ans) |

| Pertes de fret et de manutention dans les chaînes d'exportation longue distance | -0.6% | Producteurs américains orientés vers l'exportation en Californie, dans l'État de Washington et en Oregon | Moyen terme (2 à 4 ans) |

| Déclassements de qualité dus à la chaleur, à la poussière et à un stockage irrégulier | -0.5% | États-Unis, avec un risque plus élevé dans les États du Sud-Ouest chauds et arides | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites d'allocation de l'eau dans les États de production soumis à la sécheresse

L'accès à l'eau reste la contrainte structurelle la plus significative sur le marché de la luzerne aux États-Unis, la production de l'Ouest étant étroitement liée à des bassins soumis à la sécheresse et à des systèmes d'eaux souterraines réglementés. L'allocation agricole de l'Arizona pour l'eau du fleuve Colorado a été entièrement supprimée en 2023 et en 2024, et la culture de la luzerne dans le centre de l'Arizona a diminué de 48 % entre 2022 et 2024 dans les zones agricoles concernées. En décembre 2024, le procureur général de l'Arizona a intenté une action en justice contre Fondomonte LLC, une filiale d'Almarai, concernant l'extraction d'eaux souterraines dans le comté de La Paz, indiquant que l'attention réglementaire se déplaçait au-delà de la politique générale de l'eau vers une application directe. À mesure que les réglementations se resserrent, les grands opérateurs capables de gérer plus efficacement la conformité, les droits sur l'eau et l'exposition juridique sont susceptibles de prendre l'avantage sur les petites exploitations dans le marché de la luzerne aux États-Unis.

Coûts élevés de pompage, de séchage et de mise en balles

L'inflation des coûts limite les bénéfices sur l'ensemble du marché, même là où la demande reste stable. La Fédération américaine des bureaux agricoles (AFBF) a rapporté en 2026 que les coûts des intrants pour l'eau, les engrais, la main-d'œuvre, le carburant et les machines avaient augmenté de 20 % à 35 % depuis 2020 dans les principaux États producteurs. Le coût de production économique complet moyen a atteint 229 USD par tonne métrique en 2025, tandis que le prix moyen à la sortie de l'exploitation était de 171 USD par tonne métrique, laissant un écart de 58 USD par tonne métrique et des pertes de marché d'environ 2,9 milliards USD. Les prix à la ferme avaient chuté de 43 % par rapport au pic de 2021 à 2022 de 288 USD par tonne métrique à 164 USD par tonne métrique en novembre 2024, et la reprise de 2025 n'avait toujours pas rétabli l'équilibre économique pour la plupart des opérateurs. Cela pousse le marché de la luzerne aux États-Unis vers des exploitations plus grandes et plus mécanisées capables d'absorber la pression sur les marges pendant de plus longues périodes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : les granulés gagnent du terrain dans les formats prêts à l'exportation et de spécialité

Les balles représentaient 53,5 % de la part de marché de la luzerne aux États-Unis en 2025, maintenant leur position de premier type de produit par chiffre d'affaires en raison de leur intégration profonde dans les grandes exploitations laitières et bovines. Les cubes continuent de répondre à la demande équine et de spécialité pour les petits animaux, où des niveaux de poussière plus faibles et une prise contrôlée sont des priorités. Les formats compressés restent importants pour les chaînes d'approvisionnement orientées vers l'exportation, car ils sont mieux adaptés à la manutention longue distance et à la logistique de conteneurs que le vrac en vrac. Il en résulte une structure de marché où les balles de produits de base préservent la base de volume tandis que les granulés et les formats transformés connexes captent une plus grande part de la croissance de la valeur.

Les granulés sont le type de produit à la croissance la plus rapide sur le marché de la luzerne aux États-Unis, ce segment devant croître à un CAGR de 3,0 % de 2026 à 2031. La demande augmente parce que les granulés sont bien adaptés à l'alimentation équine commerciale, à la nutrition animale de spécialité et aux canaux d'exportation qui valorisent une densité constante, une manutention plus facile et un risque de stockage réduit. La tendance plus large vers une alimentation de précision rend également les formats de produits standardisés plus attrayants pour les acheteurs recherchant des performances de ration reproductibles plutôt que des variations de produits de base en vrac.

Par application : l'alimentation laitière domine tandis que l'alimentation équine enregistre la croissance la plus rapide

L'alimentation des vaches laitières représentait 80,4 % de la part de marché de la luzerne aux États-Unis en 2025, reflétant le rôle central de la production laitière dans la demande. Dans les troupeaux à haut rendement, la luzerne contribue à 18 % à 22 % de la matière sèche de la ration, un rôle étroitement lié aux 9,45 millions de vaches laitières recensées pour 2025. L'alimentation des bovins de boucherie est la deuxième application en importance, soutenue par l'utilisation continue de la luzerne pour équilibrer les régimes riches en concentrés dans un contexte de faible disponibilité du bétail. L'alimentation des volailles utilise la luzerne principalement comme complément nutritionnel et de pigmentation, ce qui en fait une partie plus petite et relativement stable du marché de la luzerne aux États-Unis.

L'alimentation équine devrait se développer à un CAGR de 4,6 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché de la luzerne aux États-Unis. En juin 2025, Standlee Premium Products LLC et Triple Crown Nutrition ont lancé la Diamond Line, une gamme équine premium de six produits combinant un fourrage à base de luzerne avec une formulation nutritionnelle spécialisée. Ce lancement reflète la demande croissante de fourrage traçable et de haute spécification dans les installations d'hébergement gérées et les milieux sportifs organisés où la cohérence de l'alimentation est importante. L'alimentation des petits ruminants et des camélidés reste une application de niche pertinente, et leur croissance soutient des améliorations de qualité plus larges en matière de contrôle de l'humidité, de réduction de la poussière et de tests tout au long de la chaîne de valeur.

Par secteur d'utilisation finale : les aliments pour animaux de compagnie et la nutrition de spécialité émergent comme un canal à forte croissance

Les exploitations commerciales détenaient une part de 74,0 % du marché de la luzerne aux États-Unis en 2025, reflétant leur échelle d'approvisionnement, leur logistique intégrée et leurs relations à long terme avec les producteurs. Leur position est encore renforcée par leur capacité à absorber les fluctuations des coûts et à sécuriser l'approvisionnement dans plusieurs États, ce que les petits acheteurs ne peuvent pas reproduire de manière cohérente. Les fabricants d'aliments composés représentent un autre segment d'acheteurs organisés important, achetant des farines et des granulés déshydratés pour des produits de rations équilibrées liés aux volumes globaux de production animale. Les propriétaires d'animaux domestiques et de loisirs constituent un canal plus petit mais en croissance, achetant de plus en plus des cubes et des granulés en ligne dans des emballages de 20 kg à 40 kg, ce qui soutient des prix unitaires plus élevés sur le marché de la luzerne aux États-Unis.

Le segment des aliments pour animaux de compagnie et de la nutrition de spécialité devrait croître à un CAGR de 9,0 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide du marché de la luzerne aux États-Unis. Oxbow Enterprises, Inc. a établi une position notable dans le foin premium pour petits animaux en appliquant des normes de qualité pour les mycotoxines, les métaux lourds et les résidus de pesticides, ce qui exige une plus grande discipline de la part des fournisseurs. En octobre 2025, Leaft Foods s'est associé à Meateor Pet Food Ingredients pour distribuer du concentré de protéines de luzerne dans le canal de nutrition pour animaux de compagnie aux États-Unis, élargissant l'application de la luzerne au-delà du fourrage vers une utilisation comme ingrédient fonctionnel. Ce canal surpasse les autres parce que les acheteurs d'animaux de compagnie appliquent des attentes de qualité de type alimentaire humain aux ingrédients fibreux et protéiques, créant ainsi un débouché premium à croissance plus rapide sur le marché de la luzerne aux États-Unis.

Analyse Géographique

La superficie récoltée sur le marché de la luzerne aux États-Unis a atteint 14,7 millions d'acres en 2025, avec une grande part de la production premium et orientée vers l'exportation concentrée dans les corridors irrigués de l'Ouest. Les vallées Imperial et San Joaquin de Californie, la Magic Valley de l'Idaho et le bassin de Columbia dans l'État de Washington restent des zones de production centrales en raison de leur combinaison d'échelle, d'infrastructure d'irrigation et de logistique d'exportation. Ces régions sont importantes non seulement pour le volume de production, mais aussi pour leur capacité à servir des acheteurs nécessitant un fourrage compressé, transformé ou basé sur des spécifications. Au sein de ce noyau occidental, les opérateurs disposant de la sécurité de l'eau et d'actifs logistiques gagnent du terrain à mesure que les petits producteurs font face à des marges plus serrées et à des coûts de conformité plus élevés.

Les ceintures de l'Est non irriguées et du Haut-Midwest deviennent plus importantes pour le marché de la luzerne aux États-Unis à mesure que les gains de productivité élargissent la base d'approvisionnement. L'Iowa et le Wisconsin ont signalé des rendements records en 2025, reflétant des améliorations de la génétique des cultures et de la gestion des champs en dehors de la ceinture d'exportation traditionnelle. Cela est significatif car la demande laitière est également concentrée dans le Haut-Midwest, ce qui réduit l'exposition au fret lorsque le fourrage peut être approvisionné plus près des emplacements des troupeaux. Les avantages de la rotation soutiennent en outre les superficies de l'Est et du Midwest, car la luzerne contribue à la valeur de la santé des sols dans les systèmes orientés vers les céréales où les producteurs ont besoin de flexibilité agronomique. En conséquence, le marché de la luzerne aux États-Unis n'est plus uniquement une histoire d'irrigation de l'Ouest, même si l'Ouest conserve son rôle premium d'exportation et de transformation.

Le Sud-Ouest reste la partie la plus stressée du marché de la luzerne aux États-Unis, car l'Arizona et les États voisins du bassin font face à des limites strictes en matière d'eau et à un examen politique croissant. Les opérations appartenant à des étrangers ont également fait l'objet d'un examen plus approfondi, augmentant les exigences de conformité pour l'utilisation des eaux souterraines en Arizona. L'équilibre géographique au sein du marché de la luzerne aux États-Unis se déplace donc vers des opérations sécurisées en eau et s'éloigne des superficies dépendantes d'approvisionnements en eau de plus en plus contestés.

Paysage Concurrentiel

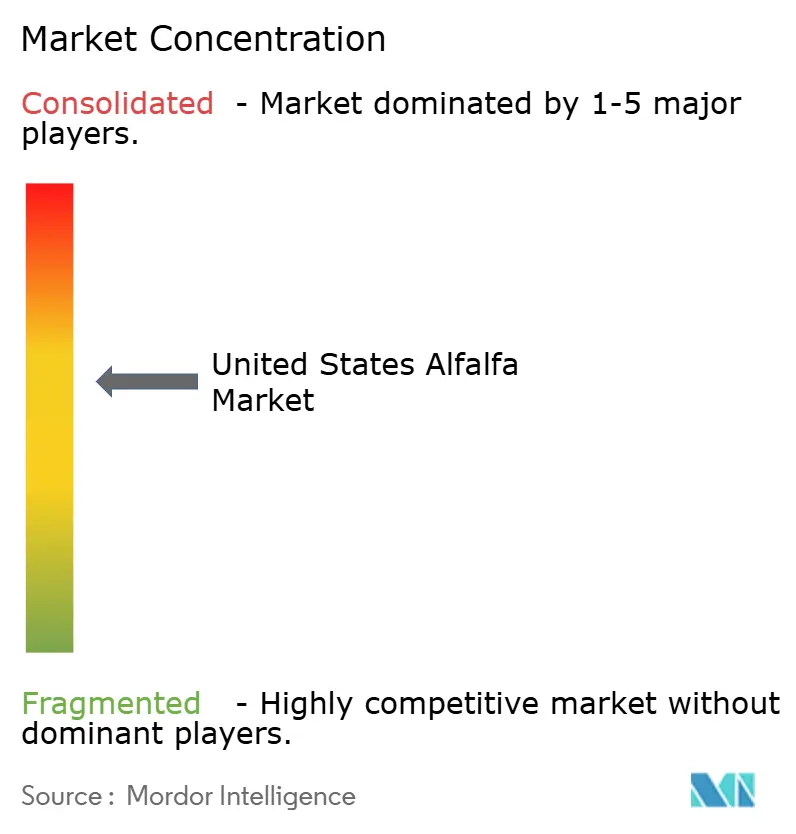

Le marché de la luzerne aux États-Unis est modérément concentré, les cinq premières entreprises, telles que Standlee Premium Products LLC, Al Dahra ACX Global Inc., Anderson Hay and Grain Inc., Green Prairie International Inc. et Border Valley Trading, détenant une part importante en 2025. Cela maintient le marché concentré au sommet tout en restant actif parmi les acteurs plus petits, soutenant la consolidation là où l'échelle, le traitement des produits et la distribution de marque comptent plus que le volume brut.

L'activité stratégique en 2025 et 2026 suggère que la concurrence sur le marché de la luzerne aux États-Unis évolue selon plusieurs trajectoires simultanées. Anderson Hay & Grain Co., Inc. a poursuivi sa procédure de restructuration en vertu du chapitre 11 tout au long de 2026, les actions judiciaires relatives aux arrangements de financement et aux ventes d'actifs reflétant une réorganisation en cours plutôt qu'une liquidation. En réponse à la perturbation des exportations entre les États-Unis et la Chine en 2025, Al Dahra ACX Global Inc. a tiré parti de son réseau mondial d'approvisionnement diversifié, englobant des opérations d'approvisionnement établies en Espagne et aux États-Unis, pour réduire sa dépendance à l'égard d'un seul corridor commercial. Standlee Premium Products LLC a poursuivi une stratégie distincte, élargissant son portefeuille de nutrition de marque grâce au lancement de la Diamond Line en juin 2025. Collectivement, ces développements mettent en évidence une divergence croissante au sein du marché de la luzerne aux États-Unis entre les activités de restructuration dans les entreprises orientées vers les produits de base et les initiatives de construction de marque au sein des canaux de nutrition de spécialité.

La concurrence de niveau intermédiaire sur le marché de la luzerne aux États-Unis est de plus en plus liée aux capacités de granulation, de mise en cubes et d'autres capacités de transformation qui servent les clients équins, les animaux de compagnie et les clients à l'exportation avec des spécifications plus strictes. Une ouverture stratégique supplémentaire émerge dans les superficies irriguées de l'Ouest, où le stress financier et la réglementation de l'eau entraînent des changements de propriété. Dans le même temps, les opérateurs soutenus par des capitaux étrangers avec de solides liens avec les marchés finaux en Arabie saoudite et aux Émirats arabes unis font face à un examen plus approfondi concernant l'utilisation des eaux souterraines en Arizona, ajoutant un risque réglementaire aux plans d'expansion. Dans l'ensemble, le marché de la luzerne aux États-Unis reste compétitif, l'avantage se déplaçant vers les entreprises qui combinent échelle, transformation, accès aux clients et conformité réglementaire.

Leaders du Secteur de la Luzerne aux États-Unis

Standlee Premium Products LLC

Al Dahra ACX Global Inc.

Green Prairie International Inc.

Anderson Hay & Grain Co., Inc.

Border Valley Trading, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Standlee Premium Products a lancé les mini-cubes de luzerne, étendant son format de fourrage en mini-cubes du fléole des prés à la luzerne et offrant aux propriétaires de chevaux une option plus pratique et à poussière réduite pour l'alimentation en box et sur les sentiers. Le nouveau SKU renforce la stratégie de Standlee consistant à convertir les acheteurs de balles de luzerne en vrac en consommateurs de fourrage conditionné à plus haute marge dans le canal de vente au détail équin des États de l'Ouest et des États des Montagnes.

- Juin 2025 : La Food and Drug Administration des États-Unis (FDA) a achevé l'examen du Programme de consultation sur la biotechnologie végétale concernant le trait de lignine modifiée de la luzerne de Cibus, ouvrant la voie à S&W Seed Company pour commercialiser les premières variétés de luzerne génétiquement modifiées aux États-Unis. S&W Seed Company, dont le siège est à Longmont, Colorado, a annoncé deux variétés commerciales initiales, Fall Dormancy 5 et Fall Dormancy 7. Ces variétés ont été développées pour améliorer la digestibilité des ruminants et soutenir une planification des récoltes plus flexible sans augmenter les intrants par acre. Ce lancement offre aux producteurs du Sud-Ouest et de l'Ouest des Montagnes des améliorations du potentiel de rendement et de la qualité du fourrage.

- Juin 2025 : Standlee Premium Products LLC et Triple Crown Nutrition ont conjointement lancé la Diamond Line, une gamme de nutrition équine premium de 6 produits combinant le fourrage occidental à base de luzerne de Standlee avec la formulation nutritionnelle EquiMix de Triple Crown. La Diamond Line cible un niveau d'alimentation équine de plus haute spécification que celui qu'aucune des deux entreprises n'avait précédemment occupé indépendamment.

Portée du Rapport sur le Marché de la Luzerne aux États-Unis

La luzerne est obtenue à partir de la plante de luzerne, également connue sous le nom de luzerne cultivée (Medicago sativa). Elle est cultivée comme une importante culture fourragère et est largement utilisée dans la nutrition animale en raison de sa haute teneur en protéines et de sa valeur fourragère.

Le marché de la luzerne aux États-Unis est segmenté par type de produit (balles, granulés, cubes et balles compressées), par application (alimentation des vaches laitières, alimentation des bovins de boucherie, alimentation des volailles, alimentation équine, alimentation des petits ruminants, alimentation des camélidés et autres animaux d'élevage) et par secteur d'utilisation finale (exploitations commerciales, fabricants d'aliments composés, propriétaires d'animaux domestiques et de loisirs, et aliments pour animaux de compagnie et nutrition de spécialité). La taille du marché et les prévisions sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives pour la demande de luzerne aux États-Unis en 2031 ?

Le secteur devrait atteindre 16,91 milliards USD d'ici 2031 contre 14,45 milliards USD en 2026, à un CAGR de 3,20 % de 2026 à 2031.

Quel format de produit gagne le plus d'élan aux États-Unis ?

Les granulés sont le type de produit à la croissance la plus rapide, avec un CAGR prévu de 3,0 % de 2026 à 2031, soutenu par la demande équine, la nutrition de spécialité et les aliments transformés.

Quel est le principal risque auquel font face les producteurs dans les États de l'Ouest ?

Les limites d'allocation de l'eau constituent la principale contrainte, notamment en Arizona et dans d'autres zones liées au fleuve Colorado où les superficies et l'accès aux eaux souterraines sont sous pression.

Quel secteur d'utilisation finale se développe le plus rapidement ?

Les aliments pour animaux de compagnie et la nutrition de spécialité connaissent la croissance la plus rapide à un CAGR de 9,0 % de 2026 à 2031, aidés par la demande en petits animaux premium et en ingrédients fonctionnels.

Les producteurs peuvent-ils tirer des revenus supplémentaires des marchés du carbone ?

Oui, les crédits de carbone du sol vérifiés ajoutent actuellement 55 à 75 USD par acre chaque année pour les rotations de luzerne irriguée dans les programmes éligibles.

Dernière mise à jour de la page le: