Taille et Part du Marché Aval du Pétrole et Gaz en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

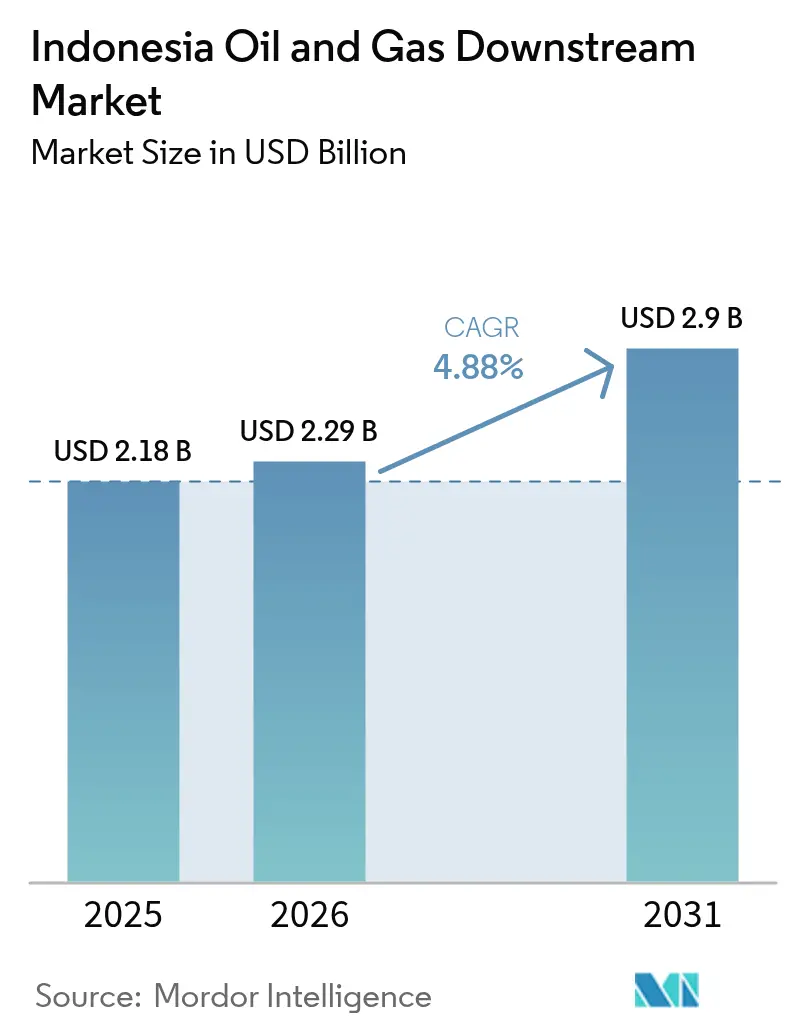

| Taille du marché de l'année de base (2025) | 2.18 Milliards de dollars |

| Taille du Marché (2026) | 2.29 Milliards de dollars |

| Taille du Marché (2031) | 2.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Aval du Pétrole et Gaz en Indonésie par Mordor Intelligence

La taille du marché aval du pétrole et gaz en Indonésie en 2026 est estimée à 2,29 milliards USD, en croissance par rapport à la valeur de 2025 de 2,18 milliards USD, avec des projections pour 2031 montrant 2,9 milliards USD, croissant à un CAGR de 4,88% sur 2026-2031.

Un fort soutien gouvernemental aux expansions de raffineries, une demande intérieure croissante en carburant et des investissements pétrochimiques à l'échelle mondiale soutiennent cette trajectoire. Une dynamique supplémentaire provient de règles plus strictes sur la qualité des carburants qui stimulent les modernisations des raffineries et de mandats de mélange de biodiesel en hausse qui attirent davantage de matières premières d'huile de palme dans le traitement aval. Les grandes entreprises internationales entrent par le biais de coentreprises, poussant les acteurs locaux à moderniser leurs actifs et à renforcer leur position en termes de coûts. La concurrence intense de Singapour et de la Malaisie presse les opérateurs indonésiens à exploiter leurs avantages en matières premières nationales et les incitations étatiques pour de nouveaux complexes.

Principaux Enseignements du Rapport

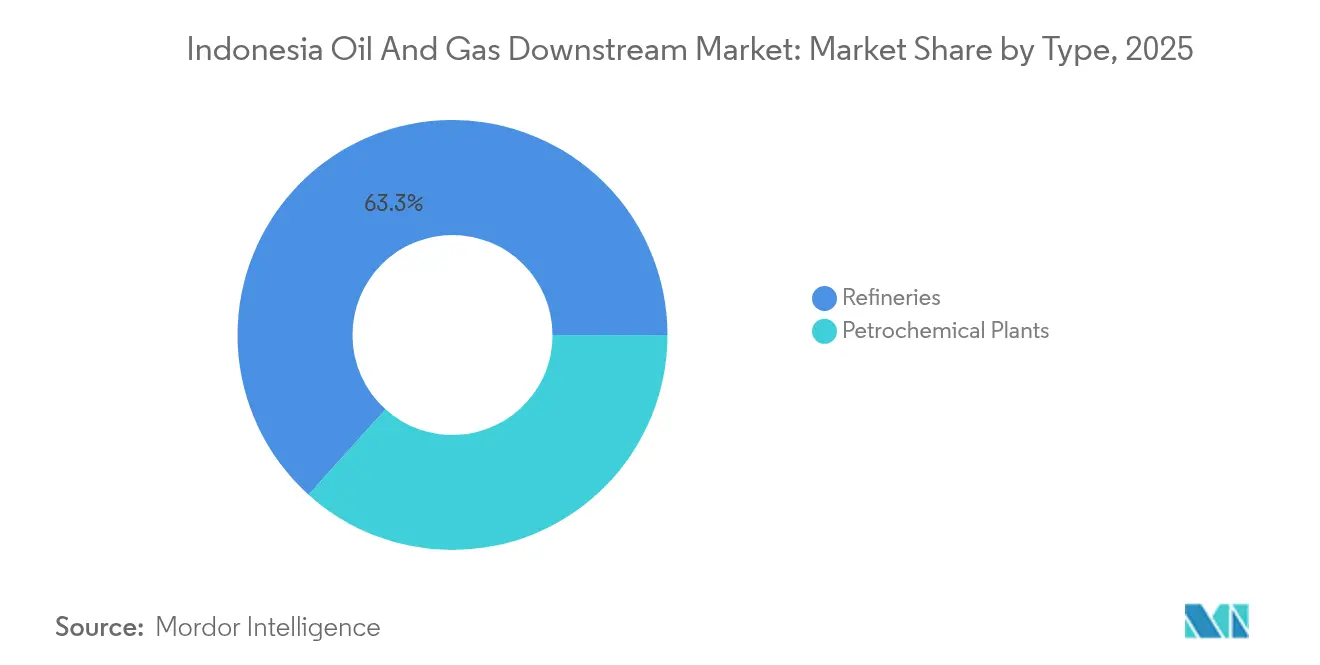

- Par type, les raffineries ont contrôlé 63,32% de la part du marché aval du pétrole et gaz en Indonésie en 2025, tandis que les usines pétrochimiques devraient enregistrer le CAGR le plus rapide de 6,55% jusqu'en 2031.

- Par type de produit, les produits pétroliers raffinés détenaient une part de 57,96% de la taille du marché aval du pétrole et gaz en Indonésie en 2025, tandis que les produits pétrochimiques devraient se développer à un CAGR de 6,6% jusqu'en 2031.

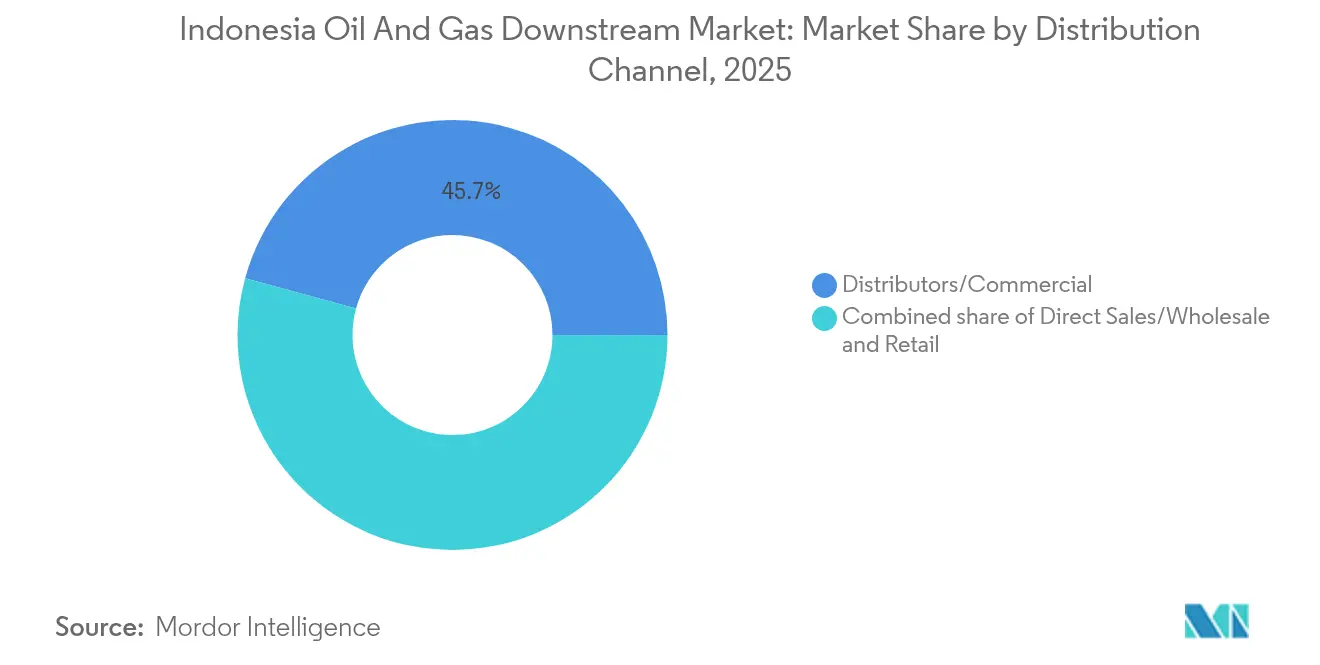

- Par canal de distribution, les distributeurs et les ventes commerciales ont capturé une part de 45,74% en 2025, tandis que les canaux de vente au détail progressent à un CAGR de 6,32% dans le cadre du programme de modernisation des stations de Pertamina.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Aval du Pétrole et Gaz en Indonésie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Impulsion gouvernementale pour élargir la capacité de raffinage nationale | 1.50% | Nationale, concentrée à Java, Kalimantan, Sulawesi | Moyen terme (2 à 4 ans) |

| Hausse de la demande intérieure en carburant provenant des transports et de l'industrie | 0.80% | Nationale, centres urbains et zones industrielles | Long terme (≥ 4 ans) |

| Afflux d'investissements pour des complexes pétrochimiques à l'échelle mondiale | 0.90% | Zones côtières de Java et Sumatra | Moyen terme (2 à 4 ans) |

| Mise en œuvre du mandat de mélange de biodiesel B35 | 0.70% | Nationale, régions productrices d'huile de palme | Court terme (≤ 2 ans) |

| Limites obligatoires de soufre Euro-4 stimulant les modernisations des raffineries | 0.60% | Nationale, sites de raffineries existants | Moyen terme (2 à 4 ans) |

| Expansion du réseau aéroportuaire stimulant des projets de chaîne de valeur pour le carburant d'aviation | 0.50% | Principaux aéroports et hubs aéronautiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion Gouvernementale pour Élargir la Capacité de Raffinage Nationale

L'Indonésie a doublé ses additions planifiées de 500 000 à 1 million de barils par jour sur 16 sites, créant des pôles régionaux qui réduisent les coûts logistiques et renforcent la sécurité énergétique.[1]Ministère indonésien de l'énergie et des ressources minérales, "Refinery Expansion Roadmap", esdm.go.id La modernisation de Balikpapan, achevée à 91%, illustre la profondeur technique et les dépenses en capital requises pour la conformité aux carburants Euro-4. La capacité distribuée s'aligne également sur la politique industrielle qui déplace la valeur des exportations brutes vers les carburants transformés. Le succès dépend de la sécurisation des approvisionnements en brut et de la formation de personnel capable d'exploiter des unités d'hydrotraitement avancées. Le programme positionne l'Indonésie pour réduire sa dépendance aux importations tout en soutenant l'intégration pétrochimique future.

Hausse de la Demande Intérieure en Carburant provenant des Transports et de l'Industrie

La croissance du PIB et l'urbanisation accélèrent la possession de véhicules, le trafic aérien et la production industrielle, sollicitant l'offre locale et alourdissant les factures d'importation.[2]Banque d'Indonésie, "Economic Report 2024", bi.go.id Les infrastructures, telles que les nouvelles routes à péage et les zones industrielles, approfondissent la demande régionale en carburant. L'expansion des routes aériennes accroît les besoins en carburant d'aviation, nécessitant des raffineurs de spécifications plus élevées. Une demande soutenue donne confiance aux investisseurs malgré les fluctuations des prix du pétrole brut, mais amplifie l'exposition aux chocs extérieurs sur les prix du pétrole.

Afflux d'Investissements pour des Complexes Pétrochimiques à l'Échelle Mondiale

Des projets comme l'installation de 4 milliards USD de Lotte Chemical à Banten et le complexe de 15 milliards USD d'ExxonMobil à Java-Est combinent échelle et technologie de capture du carbone.[3]Lotte Chemical, "Investor Presentation 2024", lottechem.com Les investisseurs capitalisent sur des prix compétitifs du gaz naturel, des matières premières issues de l'huile de palme et des incitations fiscales. Les entreprises nationales telles que Chandra Asri participent au développement, stimulant l'emploi et le transfert de technologie. Cette vague renforce la candidature de l'Indonésie à devenir un pôle chimique régional, bien qu'elle intensifie la concurrence pour le gaz et la main-d'œuvre qualifiée.

Mise en Œuvre du Mandat de Mélange de Biodiesel B35 à B40

Le mélange national B40, qui a débuté à mi-2024, a augmenté la demande de biodiesel de 2,3 millions de tonnes par an, stimulant ainsi l'utilisation de l'huile de palme et réduisant les importations de combustibles fossiles.[4]Association indonésienne de l'huile de palme, "Biodiesel Implementation Update", gapki.id Des mélanges plus élevés nécessitent des installations de stockage modernisées, des pompes spécialisées et des contrôles de qualité rigoureux conformes aux normes nationales. Les distributeurs ajustent leur logistique tandis que les intégrateurs explorent la co-localisation des unités de biodiesel et de carburant traditionnel pour optimiser le débit. Le succès dépend de la synchronisation de l'approvisionnement en huile de palme avec les ventes de carburant, assurant une économie stable pour les deux secteurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pressions environnementales et de décarbonisation sur les actifs fossiles | -0.70% | Nationale, concentrée dans les zones industrielles | Long terme (≥ 4 ans) |

| Retards chroniques et dépassements de coûts dans les mégaprojets de raffineries | -0.50% | Principaux sites de développement de raffineries | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre technique avancée dans le secteur aval | -0.40% | Nationale, aiguë dans les installations spécialisées | Long terme (≥ 4 ans) |

| Compression des marges due à la concurrence des hubs de Singapour et de la Malaisie | -0.30% | Régionale, affectant les installations orientées vers l'exportation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pressions Environnementales et de Décarbonisation sur les Actifs Fossiles

L'engagement de l'Indonésie en faveur de la neutralité carbone d'ici 2060 attire des règles d'émission plus strictes et une tarification potentielle du carbone qui alourdit les coûts d'exploitation. Les prêteurs mondiaux appliquent des filtres ESG, limitant le financement des installations traditionnelles à moins que des modules de capture du carbone ne soient intégrés. Les délais de permis prolongés et le contrôle de la société civile peuvent freiner les nouvelles constructions, soulevant le spectre d'actifs échoués à mesure que des alternatives énergétiques plus propres se développent. Les opérateurs doivent peser la demande à court terme par rapport aux passifs climatiques à long terme.

Retards Chroniques et Dépassements de Coûts dans les Mégaprojets de Raffineries

Le projet Pertamina-Rosneft à Tuban, désormais prévu pour 2026, illustre les défis liés à l'acquisition foncière et à la coordination des contractants. L'inflation de l'acier et des équipements spécialisés pousse les budgets au-delà des périmètres initiaux, forçant des renégociations et érodant la confiance des investisseurs. Les retards se répercutent sur les contrats d'approvisionnement en brut et les accords de prise en charge des produits, compliquant les flux de trésorerie et nuisant à la crédibilité du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Raffineries Ancrent les Fondements du Marché

Les raffineries sont restées la colonne vertébrale, avec une part de 63,32% du marché aval du pétrole et gaz en Indonésie en 2025, soutenues par des programmes gouvernementaux visant à doubler le débit national. La taille du marché aval du pétrole et gaz en Indonésie attribuée aux raffineries devrait se développer régulièrement jusqu'en 2031 à mesure que Balikpapan et Tuban entrent en service. Les marges, cependant, subissent une pression due à des coûts de conformité environnementale plus élevés et à une concurrence régionale plus serrée. Les usines pétrochimiques, aidées par des complexes à l'échelle mondiale, devraient enregistrer un CAGR de 6,55%, reflétant un déplacement de valeur vers des produits chimiques à marges plus élevées. Les grandes entreprises internationales fournissent une technologie de traitement avancée et des capitaux, tandis que les entreprises nationales apportent une connaissance réglementaire et une logistique locale.

La tendance à l'intégration brouille les frontières entre les opérations de raffinage et de chimie, permettant une optimisation partagée des matières premières et une économie d'envergure. Les sites combinés captent les flux de naphta pour les unités de craquage, améliorant l'utilisation globale. Les défis liés à la main-d'œuvre persistent, car les ingénieurs hautement qualifiés migrent souvent à l'étranger, ce qui a conduit au développement de programmes de formation conjoints. La supervision gouvernementale garantit la performance en matière de sécurité et d'environnement, bien que la cohérence de l'application varie selon les provinces.

Par Type de Produit : Les Produits Pétrochimiques Stimulent la Création de Valeur

Les produits pétroliers raffinés représentaient 57,96% de la part du marché aval du pétrole et gaz en Indonésie en 2025, fournissant de l'essence, du diesel et du carburant d'aviation aux secteurs des transports et industriels en croissance. La taille du marché aval du pétrole et gaz en Indonésie liée aux carburants raffinés devrait se développer lentement à mesure que les gains d'efficacité compensent la croissance du parc automobile. Les produits pétrochimiques, portés par l'éthylène et le polyéthylène, devraient afficher le CAGR le plus rapide de 6,6%, stimulés par la demande asiatique et les avantages des matières premières locales. Les entreprises tirent parti des dérivés du gaz naturel et des produits chimiques à base d'huile de palme pour accéder à des bassins de valeur plus élevée.

Les normes de qualité se renforcent sur toutes les lignes de produits, ce qui impose des investissements dans des unités d'hydrocraquage et de finition. Les lubrifiants captent une croissance de niche grâce à la hausse des ventes automobiles, tandis que les produits chimiques de spécialité bénéficient de l'expansion de l'emballage et de la fabrication de biens de consommation. Le suivi numérique des lots renforce l'assurance qualité, consolidant la crédibilité à l'exportation auprès des acheteurs régionaux.

Par Canal de Distribution : La Modernisation de la Vente au Détail Accélère la Croissance

Les distributeurs et les ventes en vrac commerciales représentaient 45,74% du chiffre d'affaires total de 2025, reflétant une dépendance envers les grands acheteurs, tels que les centrales électriques et les flottes de transport. Les canaux de vente au détail, bien que plus petits, devraient progresser à un CAGR de 6,32% à mesure que Pertamina réhabilite ses stations avec des paiements sans espèces, de la vente au détail de commodités et des options de carburants alternatifs. Le marché aval du pétrole et gaz en Indonésie, lié à la vente au détail, devrait bénéficier de l'expansion de la possession de voitures particulières et de la croissance des services de transport à la demande.

Les canaux en vrac se concentrent sur des mélanges personnalisés et des livraisons en flux tendu vers les sites miniers et manufacturiers disséminés à travers l'archipel. Les plateformes logistiques numériques optimisent le routage et les stocks pour les îles reculées, réduisant les ruptures de stock. Les marques étrangères évaluent une entrée sélective mais font face à des exigences de contenu local et de partenariat qui limitent leur capacité à se déployer rapidement.

Analyse Géographique

Java accueille l'essentiel de la capacité de raffinage et pétrochimique, au service de la plus grande base de consommateurs et des pôles industriels du pays. Sumatra fournit une production significative de pétrole brut et d'huile de palme, soutenant des opérations de biodiesel intégrées qui alimentent à la fois les mandats de mélange nationaux et les marchés d'exportation. La part du marché aval du pétrole et gaz en Indonésie concentrée à Java devrait se modérer à mesure que de nouveaux actifs à Kalimantan et Sulawesi entrent en service.

Les projets de raffineries planifiés à Kalimantan capitalisent sur la proximité des réserves de charbon et de gaz, mais les lacunes infrastructurelles et les contraintes environnementales freinent les progrès. Les régions orientales, telles que les Moluques et la Papouasie, font partie d'un plan d'expansion sur 16 sites qui cible la sécurité des carburants, bien que les pénuries de main-d'œuvre et les coûts logistiques plus élevés accroissent la complexité des projets. Les sites côtiers sont privilégiés pour les exportations pétrochimiques, tandis que les usines intérieures servent de corridors de distribution nationale.

Les défis logistiques liés à la géographie archipelagique de l'Indonésie nécessitent des terminaux maritimes, des stockages flottants et des liaisons multimodales pour assurer un approvisionnement stable. Les perturbations météorologiques poussent à constituer des stocks stratégiques sur les îles reculées. L'application réglementaire varie selon les provinces, introduisant une incertitude de conformité que les investisseurs prennent en compte dans leurs évaluations du risque.

Paysage réglementaire

Les activités pétrolières et gazières en aval en Indonésie (raffinage, transport, stockage et commercialisation) sont principalement réglementées par le ministère de l'Énergie et des Ressources minérales (MEMR/ESDM), la supervision étant assurée par l'Agence de régulation en aval du pétrole et du gaz (BPH Migas). BPH Migas réglemente et supervise l'approvisionnement et la distribution de carburant ainsi que le transport de gaz naturel par pipeline, tandis que la Direction générale du pétrole et du gaz au sein du MEMR définit l'orientation politique du développement en aval.

Les principaux fondements juridiques comprennent le règlement gouvernemental n° 36 de 2004 relatif aux activités commerciales en aval du pétrole et du gaz naturel (tel que modifié). L'octroi de licences commerciales pour le raffinage, le stockage, le transport et la commercialisation s'effectue via le système de soumission unique en ligne (OSS). Le règlement présidentiel n° 191 de 2014 et ses modifications ultérieures continuent d'encadrer la distribution de carburant et l'administration des prix de détail pour certaines catégories de carburant, et les réformes d'octroi de licences fondées sur le risque prévues par le règlement gouvernemental n° 28 de 2025 exigent des règles de mise en œuvre sectorielles qui traduisent le cadre en exigences opérationnelles d'octroi de permis et de conformité pour les actifs en aval nouveaux et modernisés.

Paysage Concurrentiel

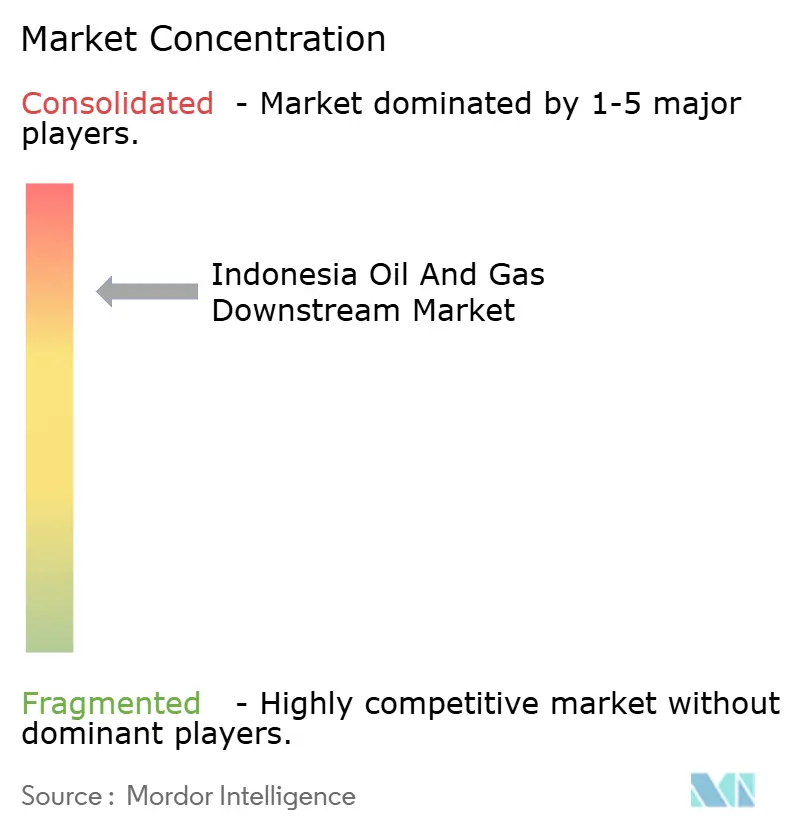

PT Pertamina et ses filiales disposent de la plus grande empreinte, grâce à leurs réseaux de raffinage, de distribution et de vente au détail verticalement intégrés, qui sous-tendent un marché modérément consolidé. Les grandes entreprises internationales telles que TotalEnergies, Shell et ExxonMobil adoptent des modèles de partenariat, fournissant des capitaux et une technologie avancée tout en naviguant dans les réglementations locales. La part combinée des cinq plus grands acteurs avoisine les 55%, maintenant une concentration significative mais non dominante.

Les mouvements stratégiques se concentrent sur les modernisations de capacité, l'intégration de la capture du carbone et le contrôle numérique des processus pour réduire les coûts d'exploitation et répondre aux normes Euro 4 et aux futures normes Euro 5. Le complexe d'ExxonMobil à Java-Est couple le raffinage avec le séquestration, signalant un pivot vers des actifs aval à faible émission de carbone. Le déploiement de la maintenance prédictive par Shell a réduit les charges d'exploitation de 12%, démontrant l'avantage concurrentiel acquis grâce à la numérisation.

Les concurrents régionaux de Singapour et de la Malaisie, qui exploitent des ports efficaces et des coûts de conformité plus faibles, incitent les entreprises indonésiennes à utiliser les matières premières nationales et à profiter des incitations gouvernementales. Des entrants de niche explorent les produits chimiques biosourcés et le carburant d'aviation durable, bien que l'échelle et le financement restent des obstacles importants. Les partenariats technologiques et le développement de la main-d'œuvre locale façonneront les avantages à long terme.

Leaders du Secteur Aval du Pétrole et Gaz en Indonésie

PT Pertamina(Persero)

TotalEnergies SE

Shell plc

BP plc

PETRONAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité soutenus par les politiques publiques, ainsi que les mandats en matière de qualité des carburants et de biocarburants, créent des chantiers d'investissement dans le raffinage, les terminaux et les infrastructures de distribution. En janvier 2026, Pertamina a officiellement lancé la mise en service de la mise à niveau RDMP de Balikpapan (7,4 milliards USD), portant la capacité de 260 000 à 360 000 bpj et renforçant la demande pour les programmes de débottlenage et de mise à niveau aux normes Euro sur les sites existants. En avril 2026, le gouvernement a lancé la phase II des projets d'aval liés à l'expansion des raffineries de Cilacap (RU IV) et de Dumai (RU II), avec une augmentation annoncée de 62 000 bpj de la capacité de traitement d'essence visée pour le quatrième trimestre 2030, ce qui élargit le marché adressable pour l'EPCC, les catalyseurs, les services publics et la logistique maritime et de stockage associée.

La politique de mélange de biocarburants remodèle également les schémas de demande en aval et les besoins en infrastructures. Le décret MEMR 113.K/EK.05/MEM.E/2026 établit une feuille de route obligatoire fixant le B40 en 2026 et le B50 pour 2027-2030, augmentant les exigences en matière de contrôle qualité du mélange, de séparation des cuves de stockage, de gestion des additifs et de préparation de la distribution du dernier kilomètre. Parallèlement aux grands projets pétrochimiques mentionnés dans le contexte de marché (notamment Lotte Chemical à Banten et les concepts d'intégration en aval liés à ExxonMobil), ces mesures ouvrent la voie à des configurations intégrées raffinerie-pétrochimie, à des programmes de rénovation bas carbone tels que l'intégration du captage de carbone lorsque cela est réalisable, ainsi qu'à des initiatives de modernisation logistique numérique et de vente au détail portées par des acteurs historiques tels que Pertamina.

Développements récents du secteur

- Juillet 2026 : L'Indonésie a officiellement lancé le programme obligatoire de biodiesel B50 le 1er juillet 2026, faisant passer l'approvisionnement en diesel à un mélange à base d'huile de palme à 50 % à l'échelle nationale. Le déploiement a débuté dans 29 terminaux de carburant avec une période de transition jusqu'au 30 septembre 2026 pour écouler les stocks restants de B40, renforçant les exigences en matière de stockage, de mélange et de contrôle de la qualité des carburants tout au long de la chaîne de distribution.

- Juin 2026 : Pertamina Patra Niaga a relevé les prix des carburants non subventionnés, notamment le Pertamax RON-92 et le Pertamax Green RON-95, à la suite de son évaluation périodique des références mondiales du pétrole brut. Cet ajustement a renforcé la sensibilité aux prix dans le circuit de vente au détail et accru la nécessité pour les opérateurs de gérer la volatilité des marges par l'optimisation de l'approvisionnement et des offres de carburant premium différenciées.

- Septembre 2025 : Pertamina a annoncé que la mise à niveau de la raffinerie de Balikpapan était achevée à 96,5 %, l'unité RFCC devant être mise en service au quatrième trimestre 2025. Le projet porte la capacité de 260 000 à 360 000 bpj et améliore la qualité des produits, favorisant la substitution de l'offre nationale et accroissant la demande pour des opérations de raffinage avancées et des pratiques de fiabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché indonésien de l'aval pétrolier et gazier est défini comme la valeur générée par les opérations en aval nationales qui convertissent les hydrocarbures en produits commercialisables et les acheminent vers les acheteurs finaux via les circuits de gros et de détail, couvrant la production des raffineries et des installations pétrochimiques ainsi que les lubrifiants dans le panier de l'aval.

Exclusions du périmètre : L'exploration et la production en amont, ainsi que les services de transmission purement intermédiaires, sont exclus, sauf s'ils sont intégrés dans le cadre de l'approvisionnement en produits en aval à la même étape de la chaîne de valeur.

Aperçu de la segmentation

- Par Type

- Raffineries

- Usines Pétrochimiques

- Par Type de Produit

- Produits Pétroliers Raffinés

- Produits Pétrochimiques

- Lubrifiants

- Par Canal de Distribution

- Ventes Directes/Commerce de Gros

- Distributeurs/Usage Commercial

- Vente au Détail

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de constituer une base factuelle solide sur la demande de carburant en Indonésie, les opérations de raffinage et la dépendance commerciale, ce qui nous a ensuite aidés à ancrer le modèle à des fourchettes de volume et de prix réalistes. Nous avons consulté des sources publiques telles que les manuels de statistiques du ministère de l'Énergie et des Ressources minérales (ESDM), les tableaux commerciaux et industriels du BPS, les communiqués douaniers d'importation et d'exportation, ainsi que les bilans énergétiques nationaux de l'OPEP et de l'AIE lorsqu'ils étaient disponibles.

Pour compléter le tableau de l'aval, nous avons également utilisé les rapports annuels des entreprises, les états financiers audités, les présentations aux investisseurs et des articles de presse fiables afin de suivre les mises à niveau des raffineries, les commentaires sur l'utilisation et l'orientation du mix produits. Parallèlement, des abonnements payants sélectifs concernant les données financières des entreprises, les brevets et les vérifications commerciales au niveau des expéditions ont été utilisés pour recouper les échéanciers et éliminer les valeurs aberrantes lorsqu'une série publique semblait retardée ou incohérente. Les sources documentaires citées ici sont illustratives, et de nombreux autres documents et jeux de données publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour convertir les signaux publics de volume et de capacité en hypothèses réalistes de ventes et de prix, en particulier lorsque le mix produits et les marges de circuit n'étaient pas visibles dans les données publiques. Nous avons échangé avec des opérateurs en aval, des distributeurs, des acteurs de la logistique et du stockage, ainsi que de grands acheteurs industriels à travers l'Indonésie afin de valider l'utilisation, la dépendance aux importations et la manière dont les contrôles de prix et les subventions se répercutent sur les revenus réalisés.

Les données issues de ces entretiens ont ensuite été utilisées pour tester le modèle selon différentes trajectoires de demande et de prix, afin que les totaux finaux ne dépendent pas d'un seul jeu d'hypothèses.

Répartition des répondants de la recherche de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 17 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante de la valeur de l'aval indonésien, où le débit de raffinage, la demande de produits (en kilolitres ou en tonnes) et les flux nets d'importation et d'exportation sont convertis en revenus à l'aide de fourchettes de prix observées et de répartitions du mix produits. Lorsque les séries publiques sont rapportées avec des décalages différents, la séquence est alignée à l'aide des derniers totaux annuels puis rapprochée des indicateurs à court terme.

Les résultats sont ensuite corroborés à l'aide d'approximations ascendantes sélectives, telles que le prix de vente échantillonné multiplié par les volumes estimés par grands groupes de produits, et des vérifications de circuit sur les marges des distributeurs et des détaillants, qui servent à ajuster les totaux lorsque la première estimation semble trop élevée ou trop faible. Les principaux paramètres pris en compte comprennent les ajouts de capacité de raffinage et les calendriers d'arrêt, les taux d'utilisation, la croissance de la consommation de carburant par secteur, les variations de prix réglementées et l'intensité des subventions, l'orientation des marges de craquage, ainsi que la part des importations dans la satisfaction de la demande d'essence et de diesel.

Pour les prévisions, l'analyse de scénarios est utilisée comme technique principale, car la demande et les prix peuvent évoluer rapidement en fonction des politiques, des mouvements de change et de l'exécution des projets. Les hypothèses de croissance de la demande, de progression de l'utilisation et de répercussion des prix sont testées à l'aide de retours d'experts, et les écarts dans les vérifications ascendantes sont traités par des fourchettes prudentes plutôt qu'en forçant une fausse précision.

Validation des données et cycle de mise à jour

La validation s'effectue par des recoupements répétés, où les revenus modélisés sont comparés à des signaux indépendants tels que les ventes nationales de produits, les tendances du débit de raffinage et les factures d'importation, puis examinés pour détecter des ruptures qui ne peuvent être expliquées par des changements politiques ou macroéconomiques. Lorsqu'un écart est trop important, les hypothèses de travail sont revues, et les répondants sont recontactés pour confirmer si le changement est structurel ou lié au calendrier.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes afin que les calculs, les unités et les conversions de devises soient cohérents entre les années. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que la mise en service de grandes raffineries, des changements de politique tarifaire ou des chocs de demande marqués. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Taille du marché indonésien de l'aval pétrolier et gazier selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'aval pétrolier et gazier indonésien semblent souvent très éloignées les unes des autres, car les limites du périmètre sont tracées différemment et la valeur mesurée n'est pas la même selon les sources. Les différences proviennent généralement du fait que la production des raffineries et des installations pétrochimiques est considérée comme le cœur du marché, ou que le chiffre d'affaires plus large de la vente au détail de carburant et de la valeur du traitement du gaz s'y ajoute.

Dans cette étude, les principaux facteurs d'écart sont l'inclusion des produits, la couverture des circuits et la manière dont les prix sont appliqués, car les paliers de prix réglementés et les mécanismes de subvention peuvent faire diverger les revenus réalisés des hypothèses liées aux prix au comptant. Certains totaux externes utilisent également des trajectoires de croissance agressives pour les extensions de raffineries ou appliquent un prix de vente moyen unique sur l'ensemble des produits, en conservant ensuite cette logique tarifaire inchangée sur des cycles de mise à jour plus longs, ce qui fait dériver les chiffres par rapport aux conditions actuelles du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,18 milliards USD (2025) | |

| Cabinet de conseil mondial A | 60,58 milliards USD (2023) | Utilise une définition beaucoup plus large de l'aval, qui semble intégrer la distribution de produits pétroliers, le marketing et le chiffre d'affaires du réseau de détail, ce qui gonfle la valeur par rapport à une comptabilisation centrée sur la production des raffineries et des installations pétrochimiques comme principal réservoir de revenus. |

| Institut de recherche sectorielle B | 69,49 milliards USD (2025) | Met l'accent sur la valeur des investissements en raffinage et en pétrochimie intégrée avec une approche de monétisation plus large de l'activité en aval, et l'estimation est sensible aux hypothèses de répercussion des prix et au calendrier de montée en puissance des projets. |

Le tableau montre que l'écart le plus important provient de l'inclusion ou non du chiffre d'affaires de la vente au détail et du marketing, ainsi que de la manière dont la tarification des produits est moyennée entre les carburants et les produits pétrochimiques, et ce mode de comptabilisation plus restreint de la valeur de l'aval est celui appliqué par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché aval du pétrole et gaz en Indonésie d'ici 2031 ?

Le marché est prévu pour atteindre 2,9 milliards USD d'ici 2031.

Quel segment devrait connaître la croissance la plus rapide au sein du secteur aval en Indonésie ?

Les usines pétrochimiques devraient afficher le CAGR le plus élevé de 6,55% jusqu'en 2031.

Quelle capacité de raffinage l'Indonésie vise-t-elle à travers son programme d'expansion ?

Le gouvernement prévoit d'ajouter 1 million de barils par jour sur 16 sites d'ici 2030.

Qu'est-ce qui stimule la croissance du canal de vente au détail de carburant en Indonésie ?

La modernisation des stations de Pertamina, les paiements sans espèces et la hausse de la possession de véhicules soutiennent un CAGR de 6,32% dans les ventes au détail.

Comment l'Indonésie aborde-t-elle les pressions environnementales dans les opérations aval ?

Les projets intègrent désormais la technologie de capture du carbone et poursuivent les améliorations vers le carburant Euro-4 pour s'aligner sur les engagements de neutralité carbone d'ici 2060.

Dernière mise à jour de la page le: