Taille et part du marché de la construction d'infrastructures de transport en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

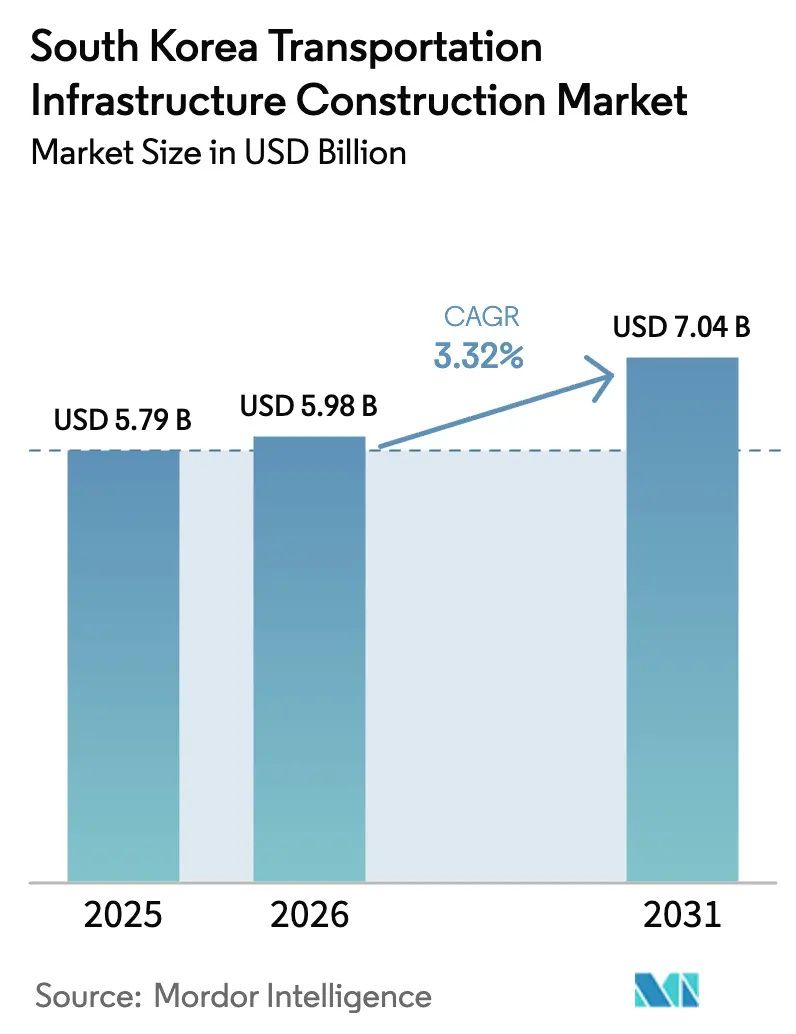

| Taille du marché de l'année de base (2025) | 5.79 Milliards de dollars |

| Taille du Marché (2026) | 5.98 Milliards de dollars |

| Taille du Marché (2031) | 7.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures de transport en Corée du Sud par Mordor Intelligence

La taille du marché de la construction d'infrastructures de transport en Corée du Sud a été évaluée à 5,79 milliards USD en 2025 et devrait croître de 5,98 milliards USD en 2026 pour atteindre 7,04 milliards USD d'ici 2031, à un TCAC de 3,32 % durant la période de prévision (2026-2031). La dynamique de croissance actuelle est ancrée dans l'électrification ferroviaire, la modernisation des aéroports et des ports, ainsi que dans la prolongation de la durée de vie des actifs, plutôt que dans de simples ajouts en kilomètres de voies. Les capitaux se déplacent vers des projets qui intègrent des jumeaux numériques, des terminaux automatisés et une traction basée sur les énergies renouvelables dans les opérations quotidiennes, reflétant un pivot politique en faveur d'une mobilité neutre en carbone et d'une efficacité des portes d'exportation. Les entrepreneurs qui maîtrisent le tunnelage modulaire et la préfabrication hors site surpassent désormais leurs concurrents sur des chantiers urbains saturés où les primes foncières ajoutent 20 % à 30 % aux budgets de référence. Dans le même temps, les mécanismes de garantie de revenus et les instruments de capture de la valeur foncière attirent les fonds de pension vers des partenariats public-privé mixtes, soutenant un pipeline régulier malgré une dette nationale frôlant 50 % du PIB.

Principaux enseignements du rapport

- Par type, les routes ont dominé avec une part de marché de la construction d'infrastructures de transport en Corée du Sud de 49,25 % en 2025, tandis que les voies ferrées sont sur la bonne voie pour un TCAC de 4,05 % jusqu'en 2031.

- Par type de construction, la nouvelle construction a capté 66,55 % de la taille du marché de la construction d'infrastructures de transport en Corée du Sud en 2025 ; la rénovation progresse à un TCAC de 4,35 % jusqu'en 2031.

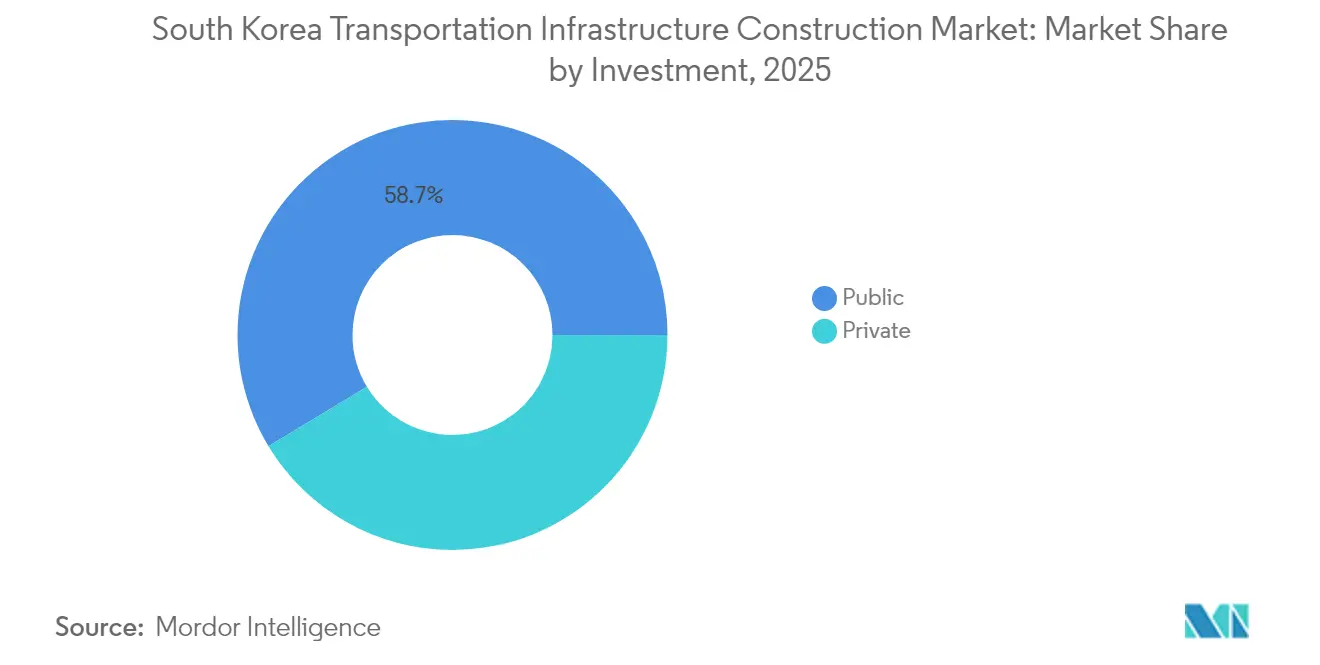

- Par source d'investissement, le financement public représentait 58,65 % de l'activité en 2025, tandis que les capitaux privés devraient croître à un TCAC de 4,65 % jusqu'en 2031.

- Par ville, Séoul représentait 38,25 % des dépenses totales en 2025, et Incheon croît à un TCAC de 4,80 % grâce aux expansions aéroportuaires et portuaires.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction d'infrastructures de transport en Corée du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement du réseau ferroviaire métropolitain | +1.2% | Zone capitale de Séoul, Incheon, nord du Gyeonggi | Moyen terme (2 à 4 ans) |

| Modernisation des aéroports et des ports | +0.9% | Busan, Incheon, flux commerciaux nationaux | Long terme (≥ 4 ans) |

| Corridors logistiques nationaux | +0.6% | Ceinture d'exportation Ulsan–Pohang–Gwangyang | Moyen terme (2 à 4 ans) |

| Électrification ferroviaire et mobilité bas carbone | +0.5% | National, premiers adoptants à Séoul, Busan, Daegu | Long terme (≥ 4 ans) |

| Sécurité, résilience et modernisation numérique | +0.3% | Routes sismiques et sujettes aux inondations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le développement du réseau ferroviaire métropolitain accélère la densification urbaine

Les lignes GTX compriment des trajets de 90 minutes à 30 minutes, stimulant la demande de logements dans les villes périphériques et faisant grimper les prix fonciers des satellites à deux chiffres dans l'année suivant le lancement du service[1]« Le GTX-A commence ses opérations commerciales », Railway-News, railway-news.com. La fréquentation quotidienne sur le tronçon GTX-A a dépassé 120 000 passagers dans les trois mois suivant son ouverture en mars 2024, dépassant les prévisions de 15 % et incitant le ministère à approuver de nouvelles études de faisabilité pour la Phase 2. Des tunneliers de douze mètres de diamètre s'enfoncent désormais sous les quais du métro et les couloirs de services souterrains profonds avec des vibrations de surface minimales, accélérant l'acquisition des emprises dans les quartiers densément construits. Un modèle de financement hybride — subventions publiques initiales complétées par des redevances de bonus de densité pour les promoteurs — pourrait débloquer 6 milliards USD de capitaux privés d'ici 2028, alignant les bénéfices des zones de gares sur la croissance de la fréquentation. Cette approche transfère le risque des contribuables aux propriétaires fonciers tout en maintenant la livraison sur un horizon prévisible de quatre à cinq ans.

La modernisation des aéroports et des ports ancre la stratégie de porte d'entrée commerciale

Le terminal à conteneurs automatisé de Busan, d'une valeur de 10,5 milliards USD, a enregistré 40 mouvements de grues par heure depuis avril 2024 — soit 25 % au-dessus des moyennes historiques — consolidant son avantage de transbordement dans les chaînes d'approvisionnement en hydrogène et en énergie éolienne offshore. La rénovation du Terminal 2 de l'aéroport d'Incheon, d'une valeur de 4,7 milliards USD, ajoute un embarquement biométrique et une gestion des bagages guidée par l'IA, portant la capacité à 100 millions de passagers d'ici 2030 et réduisant le temps d'attente moyen d'un quart. Le retrait de Hyundai E&C en mai 2025 du consortium de l'aéroport de Gadeokdo, d'une valeur de 10,3 milliards USD, a exposé des risques liés à la géologie marine et à la protection contre les typhons, déclenchant un nouvel appel d'offres qui intégrera des clauses de force majeure plus robustes. Ensemble, les projets d'aviation nouvelle génération et de logistique maritime devraient générer près d'un point de pourcentage de PIB d'exportation incrémental d'ici 2031, protégeant le marché de la construction d'infrastructures de transport en Corée du Sud contre les cycles d'austérité intérieure.

Les corridors logistiques nationaux renforcent la compétitivité à l'exportation

Des voies de fret dédiées réduisent les retards de congestion de 20 % sur les autoroutes vitales pour les expéditions de puces électroniques, de batteries et de véhicules, réduisant suffisamment les coûts logistiques pour compenser la hausse des salaires. Des épines dorsales ferroviaires électrifiées transportent désormais des trains de 5 000 tonnes à 120 km/h vers des dépôts intérieurs à Cheongju et Gwangju, réduisant les émissions de carbone de 60 % par tonne-kilomètre par rapport au transport routier. Des capteurs en bord de route et des signaux véhicule-à-infrastructure ajustent dynamiquement les limites de vitesse, augmentant le débit aux heures de pointe de 12 % sans couler un centimètre de nouvel asphalte. Les fabricants exportateurs signalent des réductions de 48 heures des stocks en transit sur les liaisons Ulsan–Busan, renforçant la réputation de la Corée du Sud en matière de fiabilité en flux tendu. Le développement des corridors soutient donc à la fois la résilience de l'excédent commercial et la santé à long terme du marché de la construction d'infrastructures de transport en Corée du Sud.

L'électrification ferroviaire s'aligne sur les mandats de décarbonation

L'élimination progressive des automoteurs diesel d'ici 2029 nécessite 3,2 milliards USD de travaux de caténaires sur les lignes provinciales, associés à des sous-stations couplées au solaire qui récupèrent l'énergie de freinage pour les pics crépusculaires. Les flottes de bus à haut niveau de service électriques à Daegu et Gwangju parcourent régulièrement 300 km par jour sur une seule charge de pantographe, réduisant les coûts d'exploitation de 30 % par rapport aux bus au gaz naturel comprimé et obtenant l'approbation des passagers pour la faible nuisance sonore en cabine. Le ministère de l'Environnement finalise des mécanismes de crédits carbone permettant aux opérateurs de transport en commun de monétiser les émissions économisées, pouvant financer des gels tarifaires jusqu'en 2028. La certification ISO 14001 est devenue un prérequis dans la pré-qualification des appels d'offres, récompensant les entrepreneurs maîtrisant l'intégration des énergies renouvelables. Le cycle d'électrification verrouille donc la durabilité et la rentabilité dans une boucle unique et auto-renforçante.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des projets et besoins fonciers complexes | –0.8% | Métropoles de Séoul et Busan | Court terme (≤ 2 ans) |

| Pression fiscale et arbitrages budgétaires | –0.5% | National, villes secondaires | Moyen terme (2 à 4 ans) |

| Évaluations environnementales et opposition locale | –0.4% | Zones côtières et humides | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés des projets compriment les marges des entrepreneurs

La présence d'eaux souterraines dans le granit sous Séoul fait grimper les coûts de tunnelage de 40 % à 60 % par rapport aux autoroutes en terrain vierge et pousse les prix des offres au-delà des limites bilancielles des entreprises de taille intermédiaire. Les parcelles foncières à Gangnam s'échangent près de 22 500 USD par mètre carré, ce qui signifie que l'acquisition absorbe souvent un quart du total des dépenses de projet[2]J.S. Park, « Les prix de l'immobilier s'envolent à Gangnam », Wall Street Journal, wsj.com. Les exigences en matière de sécurité consécutives à la tragédie d'Itaewon en 2022 imposent des revêtements résistants au feu et une surveillance en temps réel même dans les tunnels courts, ajoutant encore 15 % aux coûts. Le retrait de Hyundai E&C de Gadeokdo en 2025 a mis en évidence la fragilité des marges lorsque la géologie, les typhons et des contrats rigides se conjuguent. Tant que des modèles de partage des risques flexibles ne se seront pas développés, la compression des profits freinera l'appétit pour de nouveaux projets au sein du marché de la construction d'infrastructures de transport en Corée du Sud.

La pression fiscale retarde les infrastructures secondaires

Une dette publique frôlant 50 % du PIB a conduit à des plafonds de dépenses qui canalisent les fonds rares vers les corridors phares tandis que les artères provinciales attendent leur tour. Les dépenses de protection sociale pour le vieillissement de la population et la garde d'enfants absorbent des lignes budgétaires parallèles, forçant un échelonnement pluriannuel qui gonfle les charges d'intérêts et allonge les délais de livraison jusqu'à cinq ans. Des villes plus petites comme Gwangju voient les extensions de tramway mises en pause malgré des déficits de fréquentation, aggravant les inégalités régionales. Le recyclage d'actifs proposé — vente de routes à péage arrivées à maturité à des investisseurs — pourrait réinjecter des liquidités, mais les règles de concession restent opaques, bloquant les transactions. Plus l'incertitude persiste, plus le décrochage de croissance se répercute sur les prévisions du marché de la construction d'infrastructures de transport en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les voies ferrées dépassent la prédominance historique des routes

Les routes détenaient une part de marché de la construction d'infrastructures de transport en Corée du Sud de 49,25 % en 2025, soulignant la prédominance historique des autoroutes dans les budgets nationaux de mobilité. Pourtant, les voies ferrées, portées par un TCAC de 4,05 % jusqu'en 2031, réorientent les dépenses vers des corridors à niveaux séparés qui libèrent du foncier de surface précieux pour les piétons et les cyclistes. Le corridor GTX-A a atteint 120 000 embarquements quotidiens au cours de son premier trimestre d'exploitation en 2024, validant la demande de rail suburbain à grande vitesse et faisant pencher la préférence des investisseurs vers des projets d'usage mixte autour des gares qui recyclent les plus-values du transport en flux de trésorerie de projet.

Les sous-segments de l'aviation et du maritime offrent moins de volume mais une intensité capitalistique plus élevée par site. L'aéroport de Gadeokdo, d'une valeur de 10,3 milliards USD, une fois le nouvel appel d'offres de Hyundai E&C conclu, pourrait représenter 15 % des dépenses supplémentaires entre 2026 et 2030, tandis que le terminal à conteneurs automatisé de Busan établit déjà un référentiel mondial avec 40 mouvements par grue et par heure. Les voies navigables intérieures restent une niche, mais des expériences avec des ferries électriques autonomes laissent présager de futures extensions multimodales. Dans l'ensemble, le pivot vers des modalités numériques, électrifiées et respectueuses du carbone positionne les voies ferrées et les ports comme les favoris des politiques publiques au sein du marché de la construction d'infrastructures de transport en Corée du Sud.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation progresse à mesure que les actifs vieillissent

La nouvelle construction a absorbé 66,55 % de la taille du marché de la construction d'infrastructures de transport en Corée du Sud en 2025, grâce à des projets phares tels que le GTX-C et le Terminal 2. Cependant, la rénovation croît désormais à un rythme de 4,35 %, dépassant les dépenses en terrain vierge à mesure que des milliers de ponts datant des années 1980 approchent de la fin de leur durée de vie de conception. Des entrepreneurs comme Taeyoung E&C obtiennent des contrats d'enveloppement en fibres de carbone à cycle rapide qui rouvrent les voies en quelques semaines, améliorant les flux de trésorerie et l'image politique.

Les superpositions de jumeaux numériques prévoient la maintenance 18 mois à l'avance, prolongeant la durée de vie des actifs de 20 % à 30 % et épargnant aux contribuables le choc tarifaire d'une nouvelle construction. Les systèmes de transport intelligents réduisent les taux d'accidents secondaires de 18 % et augmentent le débit de 12 %, prouvant que la technologie intelligente peut rivaliser avec l'asphalte en matière de réduction de la congestion. Ensemble, ces facteurs inscrivent la rénovation comme un moteur de croissance durable au sein du marché de la construction d'infrastructures de transport en Corée du Sud.

Par source d'investissement : les capitaux privés recherchent une certitude de revenus

Les fonds publics ont encore fourni 58,65 % des dépenses de 2025, mais les capitaux privés s'accélèrent à un TCAC de 4,65 %, soit près de 40 % plus vite que le taux de croissance global. La capture de la valeur foncière aux gares GTX pourrait générer 6 milliards USD d'ici 2028, tandis que les escalateurs de péage indexés sur l'inflation attirent les fonds de pension vers des concessions de 30 ans. La Phase 2 du GTX est prévue comme une vitrine du financement mixte, réduisant l'exposition publique tout en préservant les délais d'achèvement grâce à des garanties souveraines sur l'acquisition foncière.

Les discussions sur le recyclage d'actifs — vente de routes à péage arrivées à maturité à des fonds d'infrastructure — restent provisoires en raison de négociations sur le partage des gains, mais une fois les cadres stabilisés, ils pourraient débloquer des liquidités de plusieurs milliards sur deux cycles budgétaires. La répartition par source d'investissement signale donc un transfert progressif du risque et de la récompense de l'État vers le marché, renforçant la liquidité à long terme au sein du marché de la construction d'infrastructures de transport en Corée du Sud.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part de 38,25 % de Séoul dans les dépenses de 2025 la positionne comme l'ancre du marché, mais la saturation physique et le coût élevé du foncier orientent l'attention vers la rénovation et les superpositions de systèmes de transport intelligents plutôt que vers de nouveaux tracés. Les projets GTX étendent désormais le bassin de navetteurs de Séoul d'environ 40 km, stimulant la demande résidentielle à Dongtan et Gwangmyeong et modérant l'inflation immobilière dans le centre-ville. Les parcelles foncières à Gangnam s'échangeant près de 22 500 USD par mètre carré, les planificateurs préfèrent les voies ferrées à niveaux séparés et la gestion prédictive des actifs aux autoroutes tentaculaires.

La croissance d'Incheon à 4,80 % est due à l'expansion du Terminal 2 et à la numérisation portuaire qui visent ensemble à accueillir 100 millions de passagers aériens et un commerce d'exportation de véhicules électriques en plein essor d'ici 2030. Des grues automatisées réduisent les temps d'escale pour le transbordement à courte distance, renforçant l'attrait d'Incheon auprès des transitaires gérant des transferts air-mer le jour même. Busan allie ambition avec son terminal automatisé et la remise en état de Gadeokdo, mais le retrait de Hyundai et le nouvel appel d'offres qui s'ensuit introduisent un risque de calendrier qui pourrait reporter les premiers vols à 2030.

Au-delà de la triade métropolitaine, Daegu, Gwangju et Pohang font face à des plafonds de dépenses qui retardent les rocades et les modernisations aéroportuaires, bien que le recyclage d'actifs et les obligations régionales puissent débloquer de nouveaux cycles de financement d'ici 2027. La répartition géographique accentue donc la concentration des dépenses dans les portes d'entrée côtières tandis que les provinces intérieures plaident pour l'équité fiscale — une tension persistante au sein du marché de la construction d'infrastructures de transport en Corée du Sud.

Paysage concurrentiel

Le secteur reste modérément fragmenté : Samsung C&T, Hyundai E&C et POSCO E&C détiennent ensemble moins de 45 % de part de marché, laissant une marge à GS E&C, Daelim Industrial et Lotte E&C pour se disputer la rénovation urbaine et les superpositions de systèmes de transport intelligents. Les conglomérats gravitent vers les méga-projets à portée souveraine ou stratégique — antennes GTX, aéroport de Gadeokdo, port de Busan — où la solidité des bilans et la capacité de conception-construction-financement intégrée l'emportent sur les offres à moindre coût unitaire. Les challengers de taille intermédiaire, quant à eux, se taillent des niches grâce aux tunneliers modulaires, à la planification par IA et aux déploiements en équipe de nuit qui réduisent les frais de perturbation sur les artères fréquentées.

L'adoption technologique est le nouveau front de bataille. Les jumeaux numériques intégrant des jauges de contrainte créent des rentes de données, positionnant les premiers adoptants pour remporter des contrats d'exploitation et de maintenance sur le cycle de vie qui peuvent dépasser les honoraires de construction sur 30 ans. Les déploiements de systèmes de transport intelligents coopératifs sur les autoroutes génèrent des données de trafic en temps réel monétisables via des plateformes de mobilité en tant que service, ouvrant un niveau de revenus secondaire au-delà des coulées de béton. Les références en matière de développement durable influencent désormais les décisions d'attribution ; la certification ISO 14001 et l'intégration avérée des énergies renouvelables font pencher les grilles de notation dans les appels d'offres d'électrification et de ports.

Le retrait de Hyundai E&C de Gadeokdo souligne les limites du transfert de risques même pour les entreprises de premier rang, laissant présager un plus grand intérêt pour les consortiums associant des spécialistes du génie maritime du Japon et d'Europe. Les jeunes pousses proposant des camions à benne autonomes et des composants de ponts imprimés en 3D réduisent la main-d'œuvre sur site jusqu'à 40 %, grignotant les avantages de coûts des conglomérats. La carte concurrentielle favorise donc les entreprises agiles dotées de solides outils numériques et de responsabilité environnementale, sociale et de gouvernance, suggérant que la seule solidité bilancielle ne garantira plus la domination sur le marché de la construction d'infrastructures de transport en Corée du Sud.

Leaders du secteur de la construction d'infrastructures de transport en Corée du Sud

Samsung C&T

Hyundai E&C

Daelim Industrial

GS E&C

Daewoo E&C

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Hyundai Engineering & Construction s'est retiré du consortium d'entrepreneur principal pour le projet d'aéroport de Busan Gadeokdo, une entreprise de remise en état offshore d'une valeur de 13,7 billions KRW (environ 10,3 milliards USD), déclenchant un processus de nouvel appel d'offres devant se conclure fin 2025 et introduisant un risque de calendrier susceptible de repousser la date d'achèvement prévue en décembre 2029 à 2030.

- Avril 2024 : L'Autorité portuaire de Busan a inauguré des terminaux à conteneurs automatisés dans le cadre de son investissement de méga-port de 14 billions KRW (environ 10,5 milliards USD) jusqu'en 2045, atteignant 40 mouvements par grue et par heure et positionnant Busan pour capter les flux de transbordement des chaînes d'approvisionnement en carburant hydrogène et de la fabrication d'éoliennes offshore.

- Mars 2024 : Le GTX-A a commencé ses opérations commerciales reliant Suseo à Dongtan, enregistrant 120 000 embarquements quotidiens au cours de son premier trimestre et dépassant les projections initiales de fréquentation de 15 %, incitant le Ministère des Terres, des Infrastructures et des Transports à accélérer les études de faisabilité pour les lignes GTX Phase 2 reliant Incheon et le sud de la province du Gyeonggi.

- Janvier 2024 : La construction du GTX-C a débuté avec un objectif d'achèvement en 2028, employant des tunneliers de 12 mètres de diamètre capables de naviguer dans la géologie urbaine complexe sous les lignes de métro existantes et les couloirs d'utilités, réduisant les perturbations de surface et accélérant l'acquisition des emprises.

Périmètre du rapport sur le marché de la construction d'infrastructures de transport en Corée du Sud

Le marché de la construction d'infrastructures de transport comprend de nombreuses activités associées à la construction de routes, de voies ferrées, d'aéroports et d'autres infrastructures connexes.

Le marché de la construction d'infrastructures de transport en Corée du Sud est segmenté par type (routes, voies ferrées, aéroports, ports et voies navigables intérieures).

Le rapport propose la taille du marché et des prévisions pour le marché de la construction d'infrastructures de transport en valeur (USD) pour tous les segments susmentionnés.

| Routes |

| Voies ferrées |

| Voies aériennes |

| Ports et voies navigables intérieures |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Séoul |

| Busan |

| Daegu |

| Incheon |

| Reste de la Corée du Sud |

| Par type | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Ports et voies navigables intérieures | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par villes clés | Séoul |

| Busan | |

| Daegu | |

| Incheon | |

| Reste de la Corée du Sud |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction d'infrastructures de transport en Corée du Sud en 2026 ?

Il est évalué à 5,98 milliards USD et devrait atteindre 7,04 milliards USD d'ici 2031, reflétant un TCAC de 3,32 %.

Quel segment connaît la croissance la plus rapide dans les projets de transport en Corée du Sud ?

Les voies ferrées sont en tête avec un TCAC prévisionnel de 4,05 %, portées par les lignes GTX et l'élimination progressive des automoteurs diesel prévue en 2029.

Pourquoi les capitaux privés augmentent-ils dans les infrastructures coréennes ?

Les clauses de garantie de revenus et les outils de capture de la valeur foncière protègent désormais les rendements, attirant les fonds de pension et les investisseurs souverains à un TCAC de 4,65 %.

Qu'est-ce qui fait d'Incheon un site à forte croissance ?

Les mises à niveau parallèles de l'aéroport (4,7 milliards USD) et du port principal synchronisent la logistique air-mer, soutenant un TCAC local de 4,80 %.

Comment les ponts vieillissants sont-ils traités ?

Les enveloppements en fibres de carbone, les isolateurs de base et les jumeaux numériques prolongent la durée de vie de 20 % à 30 % tout en évitant les fermetures de voies perturbantes.

Quels risques pourraient ralentir les nouveaux méga-projets ?

La géologie complexe, les coûts fonciers élevés et les longues évaluations environnementales peuvent réduire le TCAC du marché jusqu'à 0,8 point de pourcentage.

Dernière mise à jour de la page le: