Taille et parts de marché de la gestion des installations en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

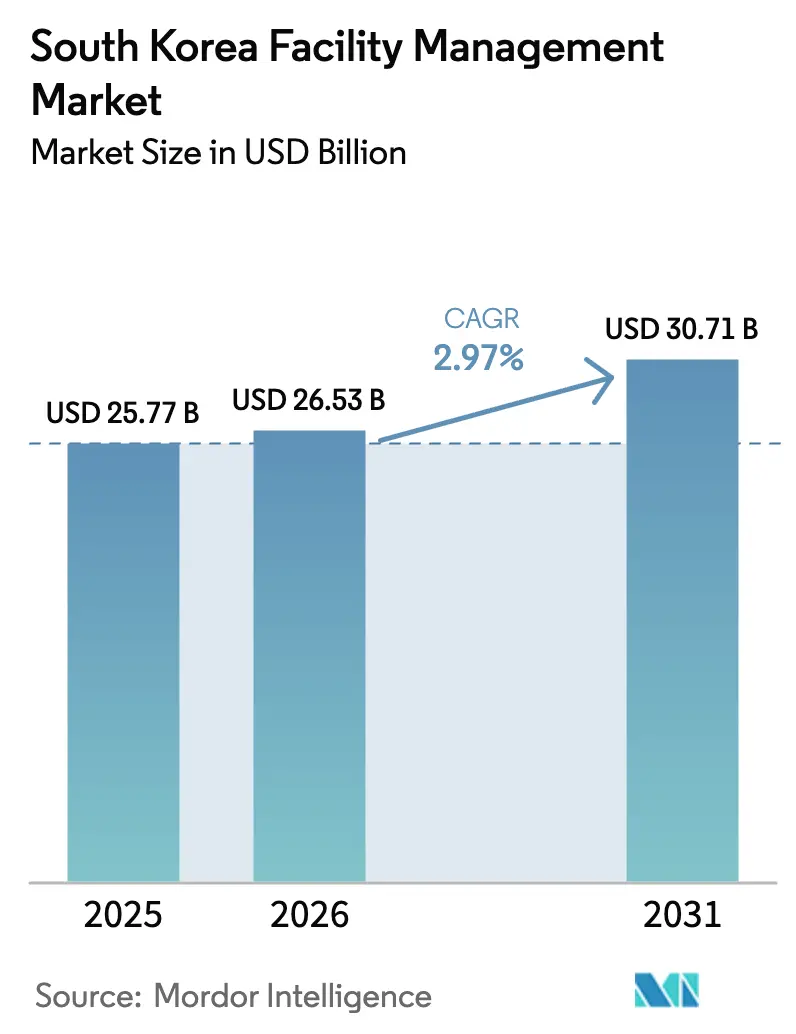

| Taille du marché de l'année de base (2025) | 25.77 Milliards de dollars |

| Taille du Marché (2026) | 26.53 Milliards de dollars |

| Taille du Marché (2031) | 30.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Corée du Sud par Mordor Intelligence

Le marché de la gestion des installations en Corée du Sud était évalué à 25,77 milliards USD en 2025 et devrait croître de 26,53 milliards USD en 2026 pour atteindre 30,71 milliards USD d'ici 2031, à un TCAC de 2,97 % durant la période de prévision (2026-2031). Cette croissance est soutenue par la construction de centres de données hyperscale, des réglementations strictes en matière de sécurité et une demande croissante d'opérations de bâtiments économes en énergie. Les modèles de services externalisés et dotés de technologies avancées gagnent en dynamisme à mesure que les entreprises se concentrent sur leurs compétences fondamentales et délèguent des tâches de gestion de bâtiments de plus en plus complexes à des prestataires spécialisés. L'urbanisation soutenue dans la région de la capitale de Séoul et les incitations gouvernementales en faveur des bâtiments à énergie nulle élargissent la base adressable pour les services professionnels de gestion des installations. Par ailleurs, les motifs de transfert de risque liés à la loi sur la punition des accidents graves (SAPA) et les mandats émergents de divulgation ESG accélèrent la transition vers des partenaires certifiés et orientés vers la conformité.

Principaux enseignements du rapport

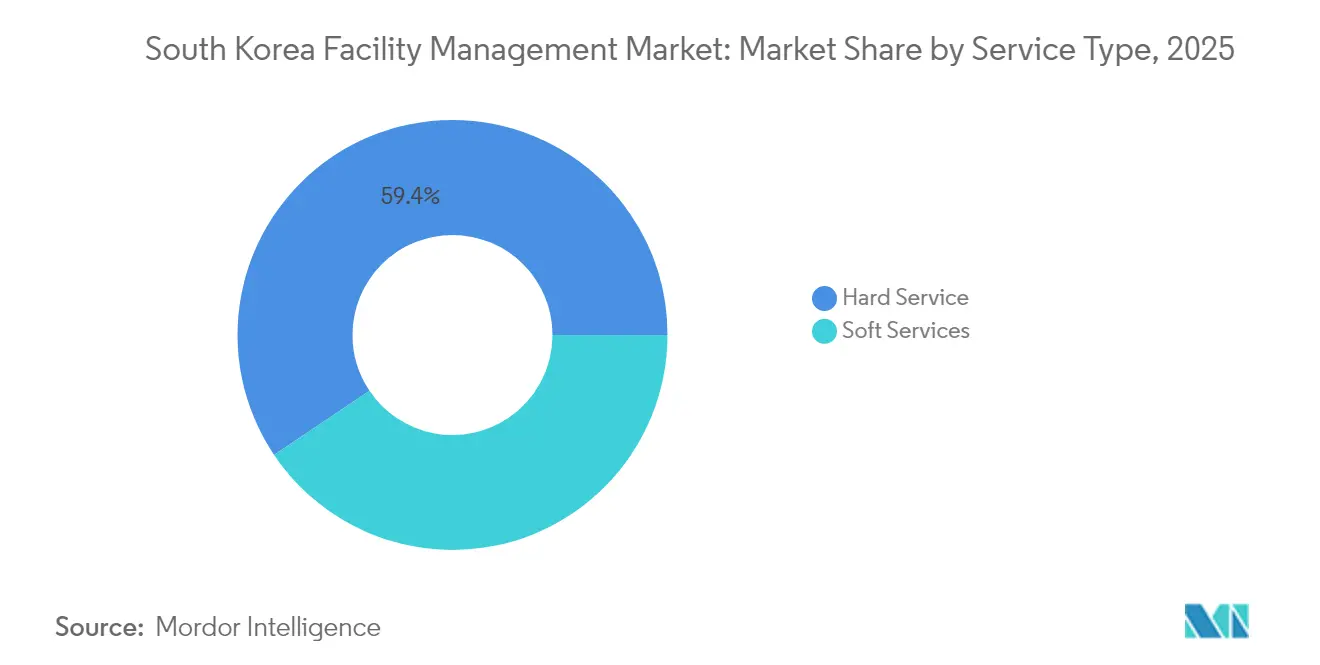

- Par type de service, les services durs ont dominé avec 59,42 % de parts de marché de la gestion des installations en Corée du Sud en 2025, tandis que les services souples progressent à un TCAC de 4,41 % jusqu'en 2031.

- Par type d'offre, les services externalisés ont capté 62,10 % de la taille du marché de la gestion des installations en Corée du Sud en 2025 et s'étendent à un TCAC de 4,82 % sur le même horizon.

- Par secteur d'utilisation final, le segment commercial a mené avec 42,02 % de parts de revenus en 2025, tandis que les installations institutionnelles et d'infrastructure publique sont prévues pour croître à un TCAC de 6,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion des installations en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Gestion des installations intégrée par la technologie | +1.2% | National ; focus sur la région de la capitale de Séoul | Moyen terme (2-4 ans) |

| Mandats de conformité ESG | +0.8% | National ; adoption précoce par les grandes entreprises cotées | Long terme (≥ 4 ans) |

| Urbanisation des corridors métropolitains | +0.6% | Séoul, Busan, Daegu | Long terme (≥ 4 ans) |

| Application des normes du travail | +0.4% | À l'échelle nationale ; plus élevée dans les clusters industriels | Court terme (≤ 2 ans) |

| Expansion des centres de données hyperscale et d'IA | +0.7% | Gyeonggi, Ulsan, Jeollanam-do | Moyen terme (2-4 ans) |

| Incitations aux bâtiments à énergie nulle (ZEB) | +0.3% | À l'échelle nationale ; concentration sur le parc immobilier vieillissant | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La gestion des installations intégrée par la technologie entraîne la transformation du marché

Les capteurs activés par l'IoT, l'analytique par IA et les plateformes de gestion des bâtiments convergent pour offrir une maintenance prédictive qui réduit les temps d'arrêt des installations de 15 à 20 % tout en réduisant les factures d'énergie d'environ un quart. [1] Hanwha Systems, "Solution de bâtiment intelligent," hanwhasystems.comLes prestataires de services coréens intègrent des diagnostics basés sur le cloud dans les ascenseurs, les unités de CVC et les réseaux de sécurité, permettant l'isolation des pannes en temps réel dans les complexes urbains denses. Les pénuries de main-d'œuvre et la hausse des coûts salariaux poussent les propriétaires à automatiser les routines d'inspection, maintenant l'investissement dans les logiciels d'automatisation des bâtiments même pendant les ralentissements économiques. Les déploiements de la 5G en intérieur promettent une communication dispositif à dispositif plus rapide, permettant aux flux de données à large bande passante provenant de caméras intelligentes et de capteurs environnementaux d'alimenter des tableaux de bord centraux. Les contrats de gestion des installations intégrée construits autour de métriques garanties de disponibilité et d'économies d'énergie commandent des prix premium et favorisent des alliances plus profondes et pluriannuelles avec les occupants.

Les mandats de conformité ESG remodèlent les modèles de prestation de services

À partir de 2026, les entreprises cotées disposant d'actifs supérieurs à 2 000 milliards KRW doivent publier des rapports ESG conformément aux normes de durabilité IFRS, s'étendant à toutes les entreprises cotées d'ici 2030. Le Conseil coréen des normes de durabilité (Korea Sustainability Standards Board) a précisé les indicateurs de réduction du carbone et de performance énergétique que les gestionnaires d'installations doivent surveiller, auditer et améliorer. Les propriétaires de bâtiments regroupent donc le comptage, la gestion des déchets et l'analytique des données environnementales dans les contrats de gestion des installations pour démontrer des progrès d'année en année. Les accords basés sur les résultats — dans lesquels les prestataires sont rémunérés pour la réalisation de réductions spécifiques des émissions de carbone — gagnent en popularité, notamment parmi les conglomérats cherchant à pérenniser leurs divulgations réglementaires. Cette évolution oriente les investissements vers des compteurs intelligents, une infrastructure électrique prête pour les énergies renouvelables et des services de conseil en certification LEED/G-SEED, positionnant les partenaires de gestion des installations comme gardiens des références de durabilité des entreprises.

L'urbanisation accélère la demande de services de gestion des installations sophistiqués

Les couloirs à haute densité abritent désormais 46,1 % de la population de la Corée du Sud et génèrent 46,2 % de son PIB, concentrant les besoins en installations dans des tours de bureaux verticales, des pôles commerciaux mixtes et des complexes de co-living. Avec des terrains limités et des loyers en hausse, les propriétaires accordent la priorité à l'expérience des occupants, poussant les prestataires de gestion des installations à intégrer la conciergerie, la planification des espaces et l'optimisation de la qualité de l'air intérieur dans les opérations quotidiennes. Les programmes Living SOC livrent de nouveaux centres communautaires, bibliothèques et salles de sport dans les villes de province, créant une nouvelle demande de gestion des installations institutionnelles. Les projets de régénération urbaine financés par le Fonds national du logement et de l'urbanisme nécessitent des stratégies de réutilisation adaptative et une coordination étroite entre la préservation du patrimoine et les codes de sécurité modernes. Les données probantes du cas de Gangnam montrent que l'adoption de la gestion des installations intégrée améliore les taux de fidélisation des locataires d'un cinquième et permet aux propriétaires de facturer des primes de loyer supérieures aux actifs mono-usage voisins.

L'application des normes du travail crée des opportunités de conformité

La loi sur la punition des accidents graves (SAPA) rend les dirigeants d'entreprise pénalement responsables des incidents mortels, élevant la gestion de la sécurité au rang de priorité au niveau du conseil d'administration. Les accidents du travail ont culminé à 136 796 cas en 2023, intensifiant la surveillance des évaluations des risques et de la supervision des sous-traitants. Les partenaires spécialisés en gestion des installations fournissent des agents de sécurité certifiés, maintiennent des journaux numériques de permis de travail et automatisent la documentation de manutention des produits chimiques, aidant les fabricants à réduire la fréquence des incidents et à éviter les dommages à leur réputation. Les programmes de sécurité externalisés ont démontré leur capacité à réduire les accidents du travail de plus de 40 % et à réduire les coûts d'administration de la conformité d'environ un tiers, selon des études de cas agrégées dans l'industrie lourde.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pressions économiques sur la construction | -0.5% | À l'échelle nationale ; plus importantes dans les segments des PME | Court terme (≤ 2 ans) |

| Pénurie de compétences techniques | -0.3% | À l'échelle nationale ; aiguë dans les disciplines de l'IoT et de l'énergie | Moyen terme (2-4 ans) |

| Tarifs d'électricité volatils | -0.4% | À l'échelle nationale ; aiguë pour les actifs à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Contrats à court terme axés sur les prix | -0.2% | À l'échelle nationale ; répandus dans les marchés publics | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pressions économiques limitent l'expansion des services

Les revenus de la construction ont chuté de 6,7 % à 166 milliards USD en 2023, la politique monétaire restrictive ayant ralenti les nouveaux chantiers, incitant les propriétaires de bâtiments à reporter les améliorations non essentielles. [2]Administration américaine du commerce international, "Corée du Sud – Services de construction," trade.gov Les prix de l'acier et du ciment ont respectivement augmenté de 35 % et 28 % en 2024, comprimant les budgets d'investissement et orientant la demande vers des contrats de maintenance à portée minimale. Les équipes de gestion des installations présentent désormais un retour sur investissement démontrable par le biais de réductions des coûts énergétiques, de reports d'investissement grâce à la prolongation de la durée de vie des actifs et d'une conformité accrue en matière de sécurité comme antidotes à la prudence budgétaire des propriétaires.

Le déficit de compétences de la main-d'œuvre limite l'avancement de la qualité des services

Le vieillissement des techniciens et la préférence des diplômés pour l'emploi dans les grandes entreprises ont laissé les sous-traitants de gestion des installations de taille moyenne en sous-effectif dans les domaines des contrôles avancés, de la cybersécurité et de l'analytique de durabilité. Seulement 26,1 % des ingénieurs en protection incendie certifiés sont actuellement engagés dans des propositions d'ingénierie de la valeur, mettant en évidence la sous-utilisation d'une expertise chèrement acquise. [3]Société coréenne d'atténuation des risques, "Application de l'ingénierie de la valeur dans la brigade de pompiers," j-kosham.or.kr Les retards de projet s'allongent de 20 % et les coûts de main-d'œuvre augmentent d'environ 15 % lorsque les compétences spécialisées sont rares, freinant l'adoption des améliorations de bâtiments intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services durs dominent malgré l'accélération de la croissance des services souples

Les services durs représentaient 59,42 % du marché de la gestion des installations en Corée du Sud en 2025 et restent indispensables car les systèmes mécaniques, électriques et de plomberie doivent respecter des codes stricts de disponibilité et de sécurité. Les revenus de la gestion des actifs augmentent à mesure que 72,3 % de l'infrastructure nationale d'eau est prévue pour atteindre l'obsolescence d'ici 2035, amplifiant le besoin de maintenance proactive. La conformité à la SAPA a également stimulé la demande d'inspections de sécurité des personnes certifiées. Les contrats de services durs intégrés ont permis des réductions de temps d'arrêt de 30 % et des économies d'énergie de 25 % par rapport aux modèles d'externalisation cloisonnés.

Les services souples, bien que de moindre ampleur, devraient dépasser les services durs à un TCAC de 4,41 % jusqu'en 2031. Le nettoyage robotisé, l'analytique de sécurité pilotée par IA et les aménités premium en milieu de travail reconfigurent les attentes parmi les locataires technologiques dans les bureaux de catégorie A de Séoul. Les empreintes de travail hybride imposent une replanification continue de l'allocation des bureaux et des salles de conférence, favorisant la croissance des services-conseils en optimisation des espaces. Alors que les prix des matières premières ont augmenté de 18 % en 2024, les prestataires de restauration ont introduit des logiciels d'ingénierie des menus et des tarifs dynamiques pour protéger les marges tout en maintenant les normes d'expérience des employés.

Par type d'offre : l'accélération de l'externalisation reconfigure la prestation de services

Les arrangements externalisés représentaient 62,10 % de la taille du marché de la gestion des installations en Corée du Sud en 2025 et s'étendront à un TCAC de 4,82 % jusqu'en 2031, alors que les entreprises se concentrent sur leurs initiatives fondamentales de transformation numérique. Les modèles de gestion des installations groupés et intégrés réduisent la complexité de la gestion des fournisseurs, transférant le risque aux prestataires qui disposent de viviers de talents pluridisciplinaires. Des études comparatives montrent que les entreprises réduisent leurs coûts indirects de 25 % lorsqu'elles migrent d'équipes internes fragmentées vers des cadres à prestataire unique.

Les opérations en interne, détenant encore une part de 37,90 %, persistent dans les domaines de la défense, des infrastructures critiques et de certains secteurs publics où la souveraineté en matière de sécurité est primordiale. Pourtant, ces propriétaires supportent des coûts cachés 25 % plus élevés liés aux mises à niveau technologiques et à l'administration de la conformité, incitant à une transition progressive vers des modèles hybrides. Les achats en gros de fournitures de nettoyage et de consommables de maintenance par le biais de prestataires externalisés atténuent l'inflation des coûts des matériaux de plus de 28 % en 2024, renforçant la proposition de valeur de l'externalisation.

Par secteur d'utilisation final : le leadership commercial est remis en question par la croissance institutionnelle

Le segment commercial a mené avec 42,02 % de parts de marché de la gestion des installations en Corée du Sud en 2025, ancré par le rôle de Séoul en tant que pôle de sièges sociaux régionaux et son inventaire croissant de campus de bureaux riches en données. La demande est particulièrement forte pour les services orientés vers la disponibilité couvrant les systèmes de gestion des bâtiments, les couches de cybersécurité et la reconfiguration flexible des espaces de travail.

Les installations institutionnelles et d'infrastructure publique sont prévues pour la croissance la plus rapide à un TCAC de 6,32 % jusqu'en 2031, les politiques Living SOC canalisant des capitaux vers les centres communautaires, les hôpitaux et les échangeurs de transport. Les hôpitaux qui adoptent des protocoles de gestion des installations dédiés aux soins de santé ont réduit les défaillances de contrôle des infections d'un cinquième et réduit de 15 % les coûts de maintenance des équipements biomédicaux. Les complexes industriels et les usines de semiconducteurs recherchent des partenaires de gestion des installations avec une gestion des matières dangereuses et une certification des salles blanches, tandis que les opérateurs hôteliers s'appuient sur des solutions rentables de linge et d'entretien ménager face à l'augmentation du trafic touristique.

Analyse géographique

La région de la capitale de Séoul détient la plus grande part du marché de la gestion des installations en Corée du Sud en raison de sa ligne d'horizon de gratte-ciel, de sa dense empreinte de centres de données et de la concentration de bâtiments de sièges sociaux. Les contrats de gestion des installations intégrée dans le quartier central des affaires de la ville atteignent des taux de fidélisation des clients 35 % plus élevés et obtiennent une tarification premium de 20 % par rapport aux autres régions, illustrant la valeur accordée à la sophistication technique et aux temps de réponse rapides.

La province de Gyeonggi et les couloirs adjacents émergent comme les marchés à la croissance la plus rapide à mesure que les clusters de centres de données hyperscale, les pôles logistiques et les campus de R&D satellites prolifèrent. Les prestataires qui déploient des équipes de techniciens réparties régionalement bénéficient d'économies de proximité tout en atténuant les coûts de main-d'œuvre moyens 15 % plus élevés de Séoul. Ulsan et Jeollanam-do, nouvellement désignés pour des complexes de centres de données d'IA multigigawatts, présentent des opportunités greenfield pour les spécialistes de la gestion des installations en environnement critique, équipés pour offrir des garanties de disponibilité à 99,99 %.

Au-delà de la couronne métropolitaine, les villes de province bénéficient d'injections d'infrastructure Living SOC et d'incitations à la croissance verte. Les zones côtières axées sur le tourisme nécessitent des packages de gestion des installations centrés sur l'expérience des clients pour les complexes hôteliers et les centres de congrès. Les installations renouvelables rurales créent des niches dans la surveillance de l'intégrité des actifs, bien que la rareté des ingénieurs locaux oblige les prestataires à investir dans des unités de service mobile et des plateformes de diagnostic à distance pour correspondre aux références de service métropolitaines.

Paysage concurrentiel

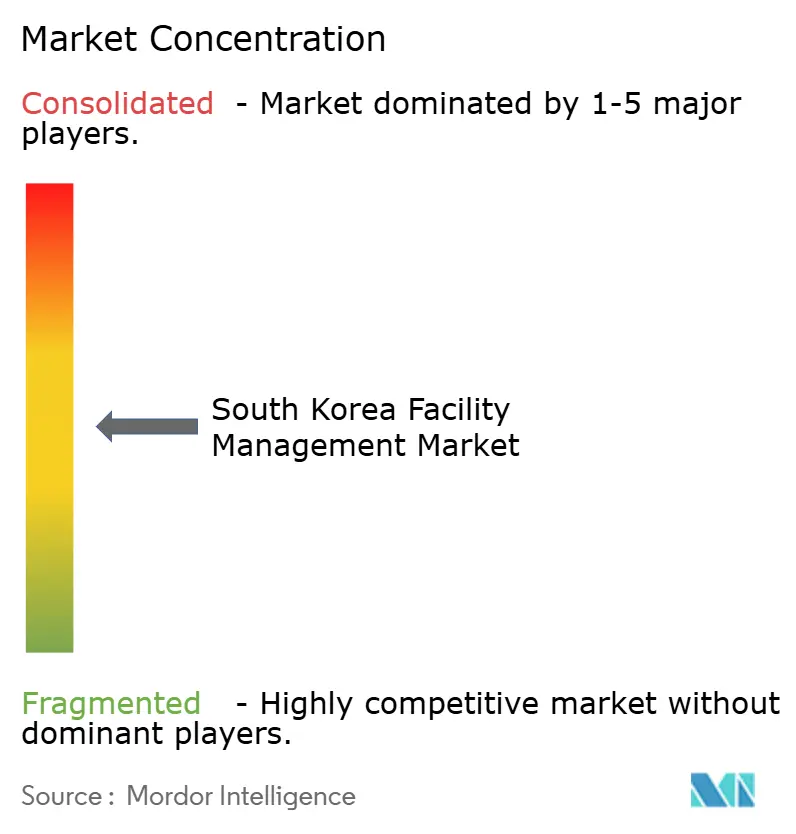

L'arène de la gestion des installations en Corée du Sud est modérément fragmentée. Aucune entreprise ne détient plus de 10 % des revenus nationaux, ce qui pousse les prestataires à se différencier par l'investissement technologique et la spécialisation sectorielle. Les champions nationaux tels que S&I Corporation exploitent une familiarité réglementaire approfondie et ont obtenu des mandats de centres de données emblématiques, soulignant la prime attachée à l'expertise dans les environnements critiques. Les multinationales mondiales complètent leur avantage d'échelle avec des logiciels propriétaires de CAFM (gestion informatisée des installations), mais doivent adapter leurs processus aux codes stricts du travail et de sécurité de la Corée du Sud.

La technologie redéfinit rapidement les frontières concurrentielles. Les entreprises intégrant l'analytique pilotée par IA dans leurs processus opérationnels fondamentaux démontrent régulièrement des avantages de marge de 15 points par rapport à leurs pairs s'appuyant sur des journaux d'inspection manuels. Les contrats basés sur les résultats liés aux métriques ESG récompensent les prestataires agiles capables de quantifier les réductions de carbone et les améliorations de sécurité en temps réel. Les spécialistes sectoriels — servant les salles blanches de semiconducteurs, les laboratoires pharmaceutiques ou les parcs d'énergie renouvelable — commandent des primes de prix supérieures à 40 % en raison de savoir-faire technique rare.

À l'avenir, l'intensité concurrentielle est appelée à augmenter à mesure que les sous-traitants de taille moyenne forment des alliances avec des start-ups proptech pour combler le déficit de compétences numériques. Parallèlement, les entrants étrangers ciblent les couloirs de croissance provinciaux ouverts par les méga-investissements dans les centres de données. La capacité à s'aligner sur la conformité à la SAPA, à fournir des données de durabilité validées et à développer rapidement des viviers de techniciens déterminera les gains de parts de marché au cours de la fenêtre de prévision.

Leaders du secteur de la gestion des installations en Corée du Sud

Samkoo Inc Co., Ltd

Hyundai GBFMS

CBRE Group, Inc.

Sodexo Oy

Savills Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SK Group et Amazon Web Services ont confirmé une coentreprise de 4 milliards USD pour construire un centre de données d'IA de 103 MW à Ulsan, créant une demande significative pour des solutions de gestion des installations en environnement critique.

- Février 2025 : Stock Farm Road a obtenu l'autorisation gouvernementale pour un projet de centre de données de 35 milliards USD et 3 GW à Jeollanam-do, dont l'ouverture est prévue en 2028.

- Février 2025 : SK Ecoplant a accepté de céder des unités de traitement des déchets d'une valeur de 1,4 milliard USD, réaffectant des capitaux vers les services de gestion des installations pour l'infrastructure des semiconducteurs.

- Juillet 2024 : S&I Corporation a remporté le contrat d'exploitation du centre de données Gasan DCI de Séoul, renforçant ses références en gestion de centres de données.

Portée du rapport sur le marché de la gestion des installations en Corée du Sud

La gestion des installations (FM) est une profession qui intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les gestionnaires d'installations contribuent aux résultats financiers de l'entreprise grâce à leur responsabilité dans l'entretien de ce qui constitue souvent les actifs les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et autres environnements qui abritent le personnel, la productivité, les stocks et d'autres éléments de l'exploitation.

Les services de gestion des installations impliquent la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de gestion des déchets, de la sécurité, etc. Ces services sont en outre divisés en services de gestion des installations durs et en services de gestion des installations souples.

La gestion des installations en interne et les services de gestion des installations externalisés sont tous deux pris en compte dans le périmètre d'application. Le marché des services de gestion des installations intégrée (GFI), ainsi que les services individuels et groupés, est inclus dans le segment des services de gestion des installations externalisés.

Le marché de la gestion des installations en Corée du Sud est segmenté par type de service (services durs [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services durs de gestion des installations] et services souples [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services souples de gestion des installations]), type d'offre (en interne et externalisé [gestion des installations individuelle, groupée et intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructure publique, santé, secteur industriel & process, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services durs | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services durs de gestion des installations | |

| Services souples | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services souples de gestion des installations |

| En interne | |

| Externalisé | Gestion des installations individuelle |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (IT et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et process (fabrication, énergie, mines) |

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services durs | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services durs de gestion des installations | ||

| Services souples | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services souples de gestion des installations | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations individuelle | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (IT et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et process (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la gestion des installations en Corée du Sud ?

Le marché était évalué à 26,53 milliards USD en 2026 et devrait atteindre 30,71 milliards USD d'ici 2031 à un TCAC de 2,97 %.

Quel type de service génère le plus de revenus ?

Les services durs — couvrant les services MEP, la sécurité incendie et la gestion des actifs — détenaient 59,42 % de parts de marché en 2025, portés par des exigences strictes de conformité.

Pourquoi les modèles de gestion des installations externalisés se développent-ils rapidement ?

L'externalisation a capté 62,10 % de parts de marché en 2025 et croît à un TCAC de 4,82 %, car les entreprises transfèrent le risque réglementaire et la complexité technique à des prestataires spécialisés.

Comment les mandats ESG influencent-ils la demande de gestion des installations ?

À partir de 2026, les grandes entreprises cotées doivent rendre compte des métriques de performance des bâtiments, les incitant à engager des partenaires de gestion des installations capables de fournir des réductions vérifiables d'énergie et de carbone.

Quel impact la construction de centres de données hyperscale aura-t-elle sur les prestataires de services ?

Les nouveaux campus d'IA et de cloud nécessitent une disponibilité à 99,99 %, un refroidissement de précision et une sécurité renforcée, créant des opportunités à forte marge pour les spécialistes de la gestion des installations en environnement critique.

Quelles régions géographiques offrent les perspectives de croissance les plus rapides ?

La province de Gyeonggi, Ulsan et Jeollanam-do sont positionnées pour une expansion rapide grâce aux importants investissements dans les centres de données et aux programmes d'infrastructure gouvernementaux.

Dernière mise à jour de la page le: