Taille et part du marché des dispositifs d'endoscopie en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

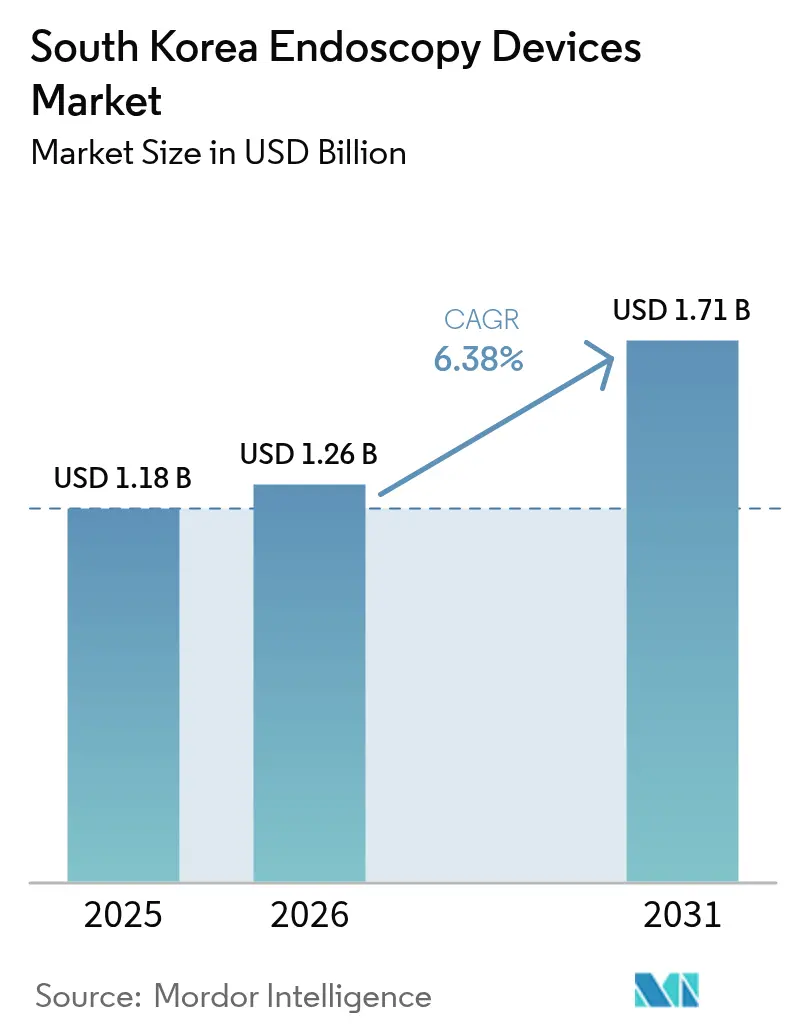

| Taille du marché de l'année de base (2025) | 1.18 Milliards de dollars |

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

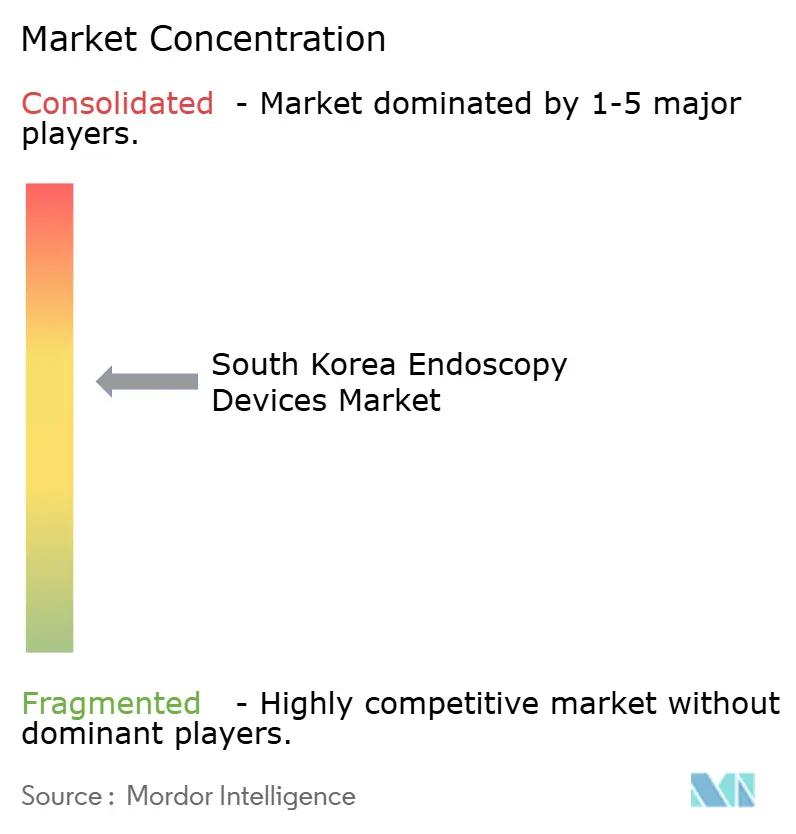

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'endoscopie en Corée du Sud par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie en Corée du Sud était évaluée à 1,18 milliard USD en 2025 et devrait croître de 1,26 milliard USD en 2026 pour atteindre 1,71 milliard USD d'ici 2031, à un CAGR de 6,38 % au cours de la période de prévision (2026-2031). Cette dynamique est alimentée par le vieillissement rapide de la population du pays, une forte charge de malignités gastro-intestinales et l'adoption rapide de plateformes dotées d'intelligence artificielle offrant une sensibilité et une spécificité de détection des lésions ≥95 %. La hausse des volumes de procédures dans le cadre du Programme national de dépistage du cancer, l'élargissement du remboursement pour les thérapies complexes telles que la dissection sous-muqueuse endoscopique et la croissance des centres de chirurgie ambulatoire renforcent la demande. Des politiques gouvernementales parallèles — notamment la Loi sur les produits médicaux numériques (janvier 2025) et le 1er Plan directeur pour la promotion et le soutien de l'industrie des dispositifs médicaux — catalysent la production nationale et la capacité d'exportation, tandis que les systèmes d'aide à la décision basés sur l'IA réduisent la durée des procédures et améliorent la précision diagnostique. Les forces contraires comprennent des coûts d'équipement initiaux élevés, des règles de retraitement complexes et une pénurie d'endoscopistes qualifiés en dehors des centres métropolitains, qui tempèrent toutes l'adoption dans les hôpitaux et cliniques de plus petite taille.

Principaux enseignements du rapport

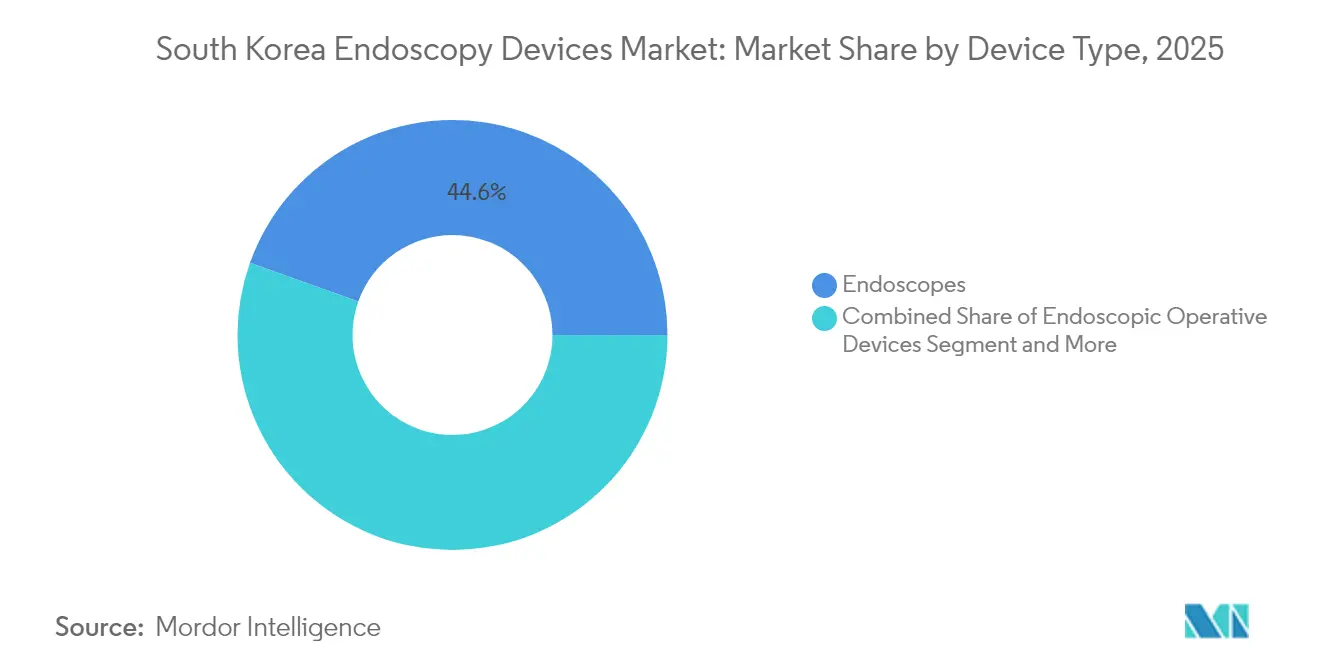

- Par type de dispositif, les endoscopes ont capté 44,55 % de la part du marché des dispositifs d'endoscopie en Corée du Sud en 2025. Les endoscopes à capsule devraient se développer à un CAGR de 13,45 % jusqu'en 2031, le plus rapide parmi tous les types de dispositifs.

- Par application, la gastroentérologie a représenté 54,60 % de la taille du marché des dispositifs d'endoscopie en Corée du Sud en 2025 et continue de dominer le nombre total de procédures. La gynécologie devrait enregistrer le CAGR le plus élevé au niveau des applications, à 10,6 % entre 2026 et 2031.

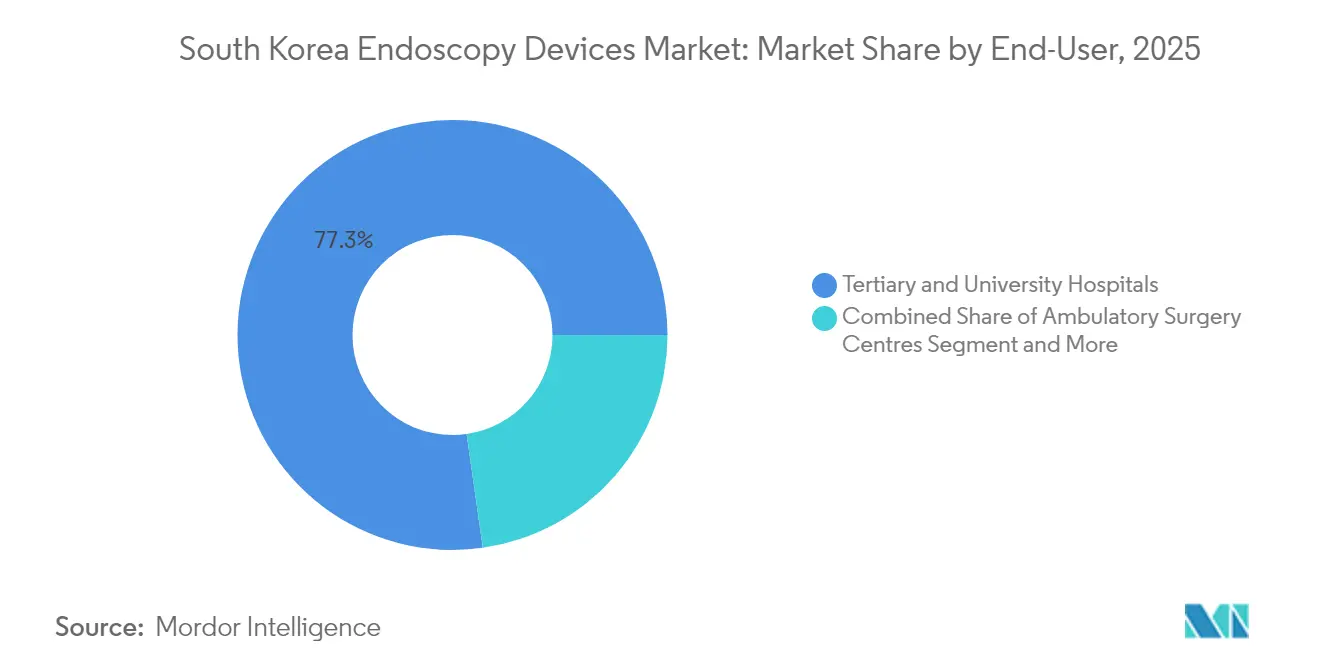

- Par utilisateur final, les hôpitaux tertiaires et universitaires détenaient 77,25 % de la part des revenus en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un CAGR de 11,4 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'endoscopie en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des troubles gastro-intestinaux et oncologiques | +1.8% | National, plus élevé dans les centres urbains | Moyen terme (2 à 4 ans) |

| Expansion de la couverture de l'Assurance nationale de santé pour les procédures avancées | +1.2% | National | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales pour renforcer la fabrication nationale | +0.9% | National, pôles industriels | Long terme (≥ 4 ans) |

| Adoption croissante des modèles de chirurgie ambulatoire/en journée | +0.7% | Séoul, Busan, Daegu | Court terme (≤ 2 ans) |

| Intégration de l'IA et de la robotique dans les flux de travail | +2.1% | National, hôpitaux tertiaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles gastro-intestinaux et oncologiques

La Corée du Sud a recensé 292 221 nouveaux cas de cancer en 2024, et le taux d'incidence du cancer gastrique de 27,0 pour 100 000 habitants se classait au troisième rang mondial. Bien que la mortalité diminue de 4,53 % par an, le nombre absolu de patients augmente à mesure que l'âge médian dépasse 45 ans. L'œsogastroduodénoscopie biennale dans le cadre du Programme national de dépistage du cancer a stimulé la détection précoce, portant la survie à 5 ans à >70 % parmi les cohortes dépistées. Ensemble, ces tendances épidémiologiques soutiennent une croissance soutenue des procédures, appuyant directement le marché des dispositifs d'endoscopie en Corée du Sud.

Expansion de la couverture de l'Assurance nationale de santé pour les procédures avancées

La couverture santé universelle rembourse désormais les techniques à haute complexité telles que la dissection sous-muqueuse endoscopique (DSE) pour le cancer gastrique précoce. Les registres nationaux montrent une augmentation annuelle de la DSE depuis 2018, notamment chez les patients âgés de ≥60 ans. L'amélioration de l'accessibilité financière stimule la demande de dispositifs, mais des lacunes dans le remboursement subsistent ; des études de micro-coûts révèlent que l'Assurance nationale de santé ne couvre que 71,7 % des coûts de cystoscopie dans les grands hôpitaux, ce qui incite à affiner les politiques[1]Uiemo Je & Byeong-Ju Kwon, « Une analyse multicentrique des micro-coûts des procédures de cystoscopie flexible en Corée », icurology.org.

Initiatives gouvernementales pour renforcer la fabrication nationale

Le 1er Plan directeur (2023-2027) vise le statut de cinquième exportateur mondial de dispositifs médicaux, l'endoscopie étant identifiée comme une priorité. Des lois complémentaires telles que la Loi sur les produits médicaux numériques établissent des voies réglementaires simplifiées pour les systèmes améliorés par l'IA, effectives en 2025. Ces cadres attirent les investissements directs étrangers tout en accélérant la R&D indigène, remodelant le paysage concurrentiel et stimulant le marché des dispositifs d'endoscopie en Corée du Sud[2]Institut coréen d'économie et de commerce industriels, « Le secteur de la santé en Corée est prêt à faire un grand bond en avant », investkorea.org.

Adoption croissante des modèles de chirurgie ambulatoire/en journée

Séoul, Busan et Daegu affichent la plus forte pénétration des centres de chirurgie ambulatoire, où les coûts des procédures sont 60 % inférieurs à ceux des services ambulatoires hospitaliers et la rotation des patients est plus rapide. Les endoscopies des voies digestives supérieures dominent les charges de cas des centres de chirurgie ambulatoire, stimulant la demande de tours compactes réutilisables et de kits d'accessoires à usage unique adaptés aux environnements à fort débit[3]Fred E. Shapiro et al., « Comparaison des coûts entre les centres de chirurgie ambulatoire et les services ambulatoires hospitaliers », ekja.org. Les payeurs favorisant de plus en plus les paiements neutres selon le site, le transfert vers les centres de chirurgie ambulatoire devrait se poursuivre jusqu'en 2027.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance du cycle de vie | −1.2% | À l'échelle nationale, plus marqué dans les petits hôpitaux | Court terme (≤ 2 ans) |

| Risque d'infections liées aux dispositifs et retraitement complexe | −0.8% | National | Moyen terme (2 à 4 ans) |

| Concurrence des modalités d'imagerie non invasives | −0.6% | Pôles d'imagerie urbains | Long terme (≥ 4 ans) |

| Pénurie d'endoscopistes qualifiés dans les zones non métropolitaines | −0.9% | Provinces rurales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de maintenance du cycle de vie

Une étude multicentrique de micro-coûts de 2024 a établi les coûts moyens de cystoscopie à 100,8 USD dans un hôpital phare de Séoul et à 119,2 USD dans un établissement public ; le remboursement ne couvrait respectivement que 71,7 % et 60,6 %, laissant des écarts non financés significatifs. La maintenance et le retraitement représentent près de la moitié des dépenses du cycle de vie, décourageant les petites cliniques d'acquérir des systèmes haut de gamme et limitant le marché des dispositifs d'endoscopie en Corée du Sud dans les environnements à ressources limitées.

Risque d'infections liées aux dispositifs et exigences complexes de retraitement

Les infections associées aux endoscopes, bien qu'infrequentes, persistent en raison de la conception des canaux qui favorise les biofilms. Une enquête nationale de 2024 a enregistré 99,8 % d'adhésion aux directives de retraitement, mais seulement 56 % de conformité pour le transport des endoscopes contaminés dans des conteneurs scellés. L'attention croissante portée au contrôle des infections alimente le débat sur les solutions à usage unique, mais chaque procédure génère 1,34 kg de déchets, soulevant des préoccupations environnementales et de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les endoscopes maintiennent leur primauté tandis que les capsules s'accélèrent

Le segment des endoscopes a représenté 44,55 % de la part du marché des dispositifs d'endoscopie en Corée du Sud en 2025, ancré par le dépistage à volume élevé du cancer gastrique et l'intégration rapide d'algorithmes d'IA dans les vidéoscopes conventionnels. Les systèmes de visualisation mis à niveau en 4K/8K renforcent la confiance diagnostique dans les centres tertiaires, tandis que les dispositifs opératoires progressent régulièrement grâce à la hausse des procédures thérapeutiques telles que la DSE.

Les systèmes à capsule sont en passe d'atteindre un CAGR de 13,45 % jusqu'en 2031, reflétant la préférence des patients pour les technologies non invasives et la connectivité robuste qui diffuse les images en temps réel. Les premières données pilotes montrent des taux d'achèvement technique >90 % dans l'imagerie de l'intestin grêle, incitant les payeurs à discuter d'un remboursement plus large. Les plateformes assistées par robot, bien que naissantes, ont atteint un taux de succès technique de 86,1 % dans les essais de DSE colorectale et sont prometteuses pour les résections complexes.

Par application : la gastroentérologie domine dans un contexte d'élargissement de l'empreinte clinique

La gastroentérologie représentait 54,60 % de la taille du marché des dispositifs d'endoscopie en Corée du Sud en 2025 et reste essentielle au Programme national biennal de dépistage du cancer qui affiche un taux de participation de 50 %. Les volumes de procédures ont rebondi aux niveaux d'avant la pandémie pour la coloscopie, mais restent en retard pour la gastroscopie parmi les cohortes à faibles revenus, soulignant les défis d'accès qui stimulent encore la demande d'équipements dans les établissements publics.

La gynécologie est le secteur à la croissance la plus rapide avec un CAGR de 10,6 % jusqu'en 2031, portée par l'hystéroscopie ambulatoire et les interventions laparoscopiques qui minimisent le temps de récupération. La pneumologie, la neurologie/ORL et l'orthopédie se développent également grâce aux bronchoscopes, neuroendoscopes et arthroscopes à usage unique qui réduisent le risque d'infection croisée et facilitent la sortie le jour même.

Par utilisateur final : les hôpitaux tertiaires en tête tandis que les centres de chirurgie ambulatoire progressent fortement

Les hôpitaux tertiaires et universitaires détenaient 77,25 % des revenus en 2025, s'appuyant sur leur taille et leurs équipes de spécialistes pour soutenir l'investissement dans des tours compatibles avec l'IA et des modules robotiques. Leur domination concentre l'expertise dans les zones métropolitaines, obligeant les patients ruraux à se déplacer pour des soins avancés — une dynamique qui souligne l'importance stratégique des plateformes de télé-endoscopie.

Les centres de chirurgie ambulatoire, cependant, devraient enregistrer un CAGR de 11,4 % jusqu'en 2031, dynamisés par la préférence des payeurs pour des sites rentables et la demande des patients pour un service plus rapide. La gastroentérologie est la spécialité d'ancrage dans ces établissements, où le fort débit favorise des plateformes compactes et faciles à stériliser, élargissant encore le marché des dispositifs d'endoscopie en Corée du Sud.

Analyse géographique

Les zones métropolitaines, notamment Séoul, Busan et Daegu, réalisent la majorité des procédures et abritent la plupart des systèmes équipés d'IA, soutenant la diffusion technologique. Les provinces rurales sont en retard car seulement 35 % des endoscopistes exercent en dehors des grandes villes, amplifiant les inégalités de soins et allongeant les listes d'attente. Le régime de paiement à l'acte du gouvernement sud-coréen génère des volumes plus élevés dans les centres urbains, renforçant les déséquilibres régionaux.

Les données de la période pandémique ont montré une baisse plus marquée de la coloscopie parmi les groupes à faibles revenus ; la reprise est restée incomplète pour la gastroscopie dans la population bénéficiant de l'aide médicale, soulignant les déterminants socioéconomiques de l'utilisation researchgate.net. L'extension de l'assurance pour les techniques avancées devrait réduire les écarts, mais les contraintes budgétaires en capital limitent encore l'adoption de systèmes de pointe en dehors des pôles tertiaires.

La poursuite des investissements dans les centres de chirurgie ambulatoire — notamment dans les villes satellites — devrait répartir les capacités de manière plus équilibrée. Associées aux camions d'endoscopie mobile et aux plateformes de mentorat à distance, ces initiatives pourraient redistribuer les volumes de procédures, nivelant progressivement la répartition géographique du marché des dispositifs d'endoscopie en Corée du Sud.

Paysage concurrentiel

Olympus, Fujifilm et HOYA (PENTAX Medical) ancrent le marché grâce à des réseaux de services étendus et des mises à niveau continues des produits. Olympus pilote un « Écosystème d'endoscopie intelligente » qui intègre la détection basée sur l'IA et le reporting automatisé pour une mise en service d'ici mars 2026. L'ELUXEO 4K de Fujifilm offre une imagerie multi-lumière et a rapidement gagné du terrain dans les centres tertiaires de Séoul.

Les innovateurs nationaux gagnent du terrain. ENDOROBOTICS a développé la plateforme ROBOPERA, améliorant l'efficacité de la DSE et élargissant les indications pour les lésions gastriques précoces. Le NexPowder de Next Biomedical vise à devenir le premier agent hémostatique standard enregistré en Corée, comblant les lacunes liées aux saignements post-procéduraux. La plateforme INSIGHT de Lunit ajoute des superpositions de détection de polypes par IA compatibles avec les tours existantes, offrant une voie de mise à niveau rentable pour les hôpitaux de plus petite taille.

Les collaborations stratégiques accélèrent l'innovation : l'accord de distribution de Medtronic en 2025 avec Dragonfly Endoscopy élargit l'accès aux outils pancréaticobiliaires avancés en Asie de l'Est. Les fabricants d'équipements d'origine internationaux s'associent souvent à des entreprises locales pour le service après-vente, naviguant dans l'environnement réglementaire rigoureux mais transparent de la Corée.

Leaders du secteur des dispositifs d'endoscopie en Corée du Sud

Karl Storz SE & Co. KG

Olympus Corporation

Fujifilm Holdings Corp.

HOYA Corporation (PENTAX Medical)

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : l'hôpital universitaire Korea University Anam a adopté le robot de traitement des calculs rénaux assisté par IA de Roen Surgical, Zamenix, atteignant 93,5 % d'élimination des calculs lors des essais.

- Janvier 2025 : les directives de pratique coréennes pour le cancer gastrique 2024 ont été publiées, affinant les recommandations de dépistage endoscopique.

Périmètre du rapport sur le marché des dispositifs d'endoscopie en Corée du Sud

Selon le périmètre de ce rapport, les dispositifs d'endoscopie sont peu invasifs et peuvent être insérés dans les orifices naturels du corps humain pour observer en détail un organe ou un tissu interne. Ces chirurgies endoscopiques sont réalisées pour des procédures d'imagerie et des chirurgies mineures. Le marché des dispositifs d'endoscopie en Corée du Sud est segmenté par type de dispositif et application. Par type de dispositif, le marché est segmenté en endoscopes, dispositifs opératoires endoscopiques et équipements de visualisation. Par application, le marché est segmenté en gastroentérologie, chirurgie orthopédique, cardiologie, gynécologie, neurologie et autres. Les autres applications comprennent la laparoscopie, la bronchoscopie et l'urologie, entre autres. Le rapport propose les tailles de marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Endoscopes | Endoscopes rigides |

| Endoscopes flexibles | |

| Endoscopes à capsule | |

| Endoscopes assistés par robot | |

| Dispositifs opératoires endoscopiques | Systèmes d'irrigation/aspiration |

| Dispositifs d'accès et ports | |

| Protecteurs de plaies | |

| Dispositifs d'insufflation | |

| Instruments opératoires manuels | |

| Systèmes de visualisation | Caméras endoscopiques |

| Visualisation SD | |

| Visualisation HD | |

| Visualisation 4K/8K | |

| Composants | Sources lumineuses |

| Processeurs d'images | |

| Insufflateurs et pompes |

| Gastroentérologie |

| Chirurgie orthopédique |

| Cardiologie |

| Gynécologie |

| Neurologie / ORL |

| Pneumologie / Thoracoscopie |

| Hôpitaux tertiaires et universitaires |

| Hôpitaux généraux et communautaires |

| Centres de chirurgie ambulatoire |

| Cliniques et cabinets spécialisés |

| Par type de dispositif | Endoscopes | Endoscopes rigides |

| Endoscopes flexibles | ||

| Endoscopes à capsule | ||

| Endoscopes assistés par robot | ||

| Dispositifs opératoires endoscopiques | Systèmes d'irrigation/aspiration | |

| Dispositifs d'accès et ports | ||

| Protecteurs de plaies | ||

| Dispositifs d'insufflation | ||

| Instruments opératoires manuels | ||

| Systèmes de visualisation | Caméras endoscopiques | |

| Visualisation SD | ||

| Visualisation HD | ||

| Visualisation 4K/8K | ||

| Composants | Sources lumineuses | |

| Processeurs d'images | ||

| Insufflateurs et pompes | ||

| Par application | Gastroentérologie | |

| Chirurgie orthopédique | ||

| Cardiologie | ||

| Gynécologie | ||

| Neurologie / ORL | ||

| Pneumologie / Thoracoscopie | ||

| Par utilisateur final | Hôpitaux tertiaires et universitaires | |

| Hôpitaux généraux et communautaires | ||

| Centres de chirurgie ambulatoire | ||

| Cliniques et cabinets spécialisés | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs d'endoscopie en Corée du Sud ?

La taille du marché des dispositifs d'endoscopie en Corée du Sud s'élève à 1,26 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le secteur devrait afficher un CAGR de 6,38 %, atteignant 1,71 milliard USD d'ici 2031.

Quel segment de dispositifs connaît la croissance la plus rapide ?

Les endoscopes à capsule affichent la dynamique la plus forte avec un CAGR prévu de 13,45 % pour 2026-2031.

Quel domaine d'application représente la plus grande part des revenus ?

La gastroentérologie est en tête avec 54,60 % des revenus en 2025 grâce au dépistage national du cancer gastrique.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance du marché ?

Les centres de chirurgie ambulatoire réduisent les coûts des procédures de 60 % par rapport aux services ambulatoires hospitaliers et génèrent un CAGR prévu de 11,4 % dans la demande de dispositifs jusqu'en 2031.

Dernière mise à jour de la page le: