Taille et part du marché des casques connectés en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

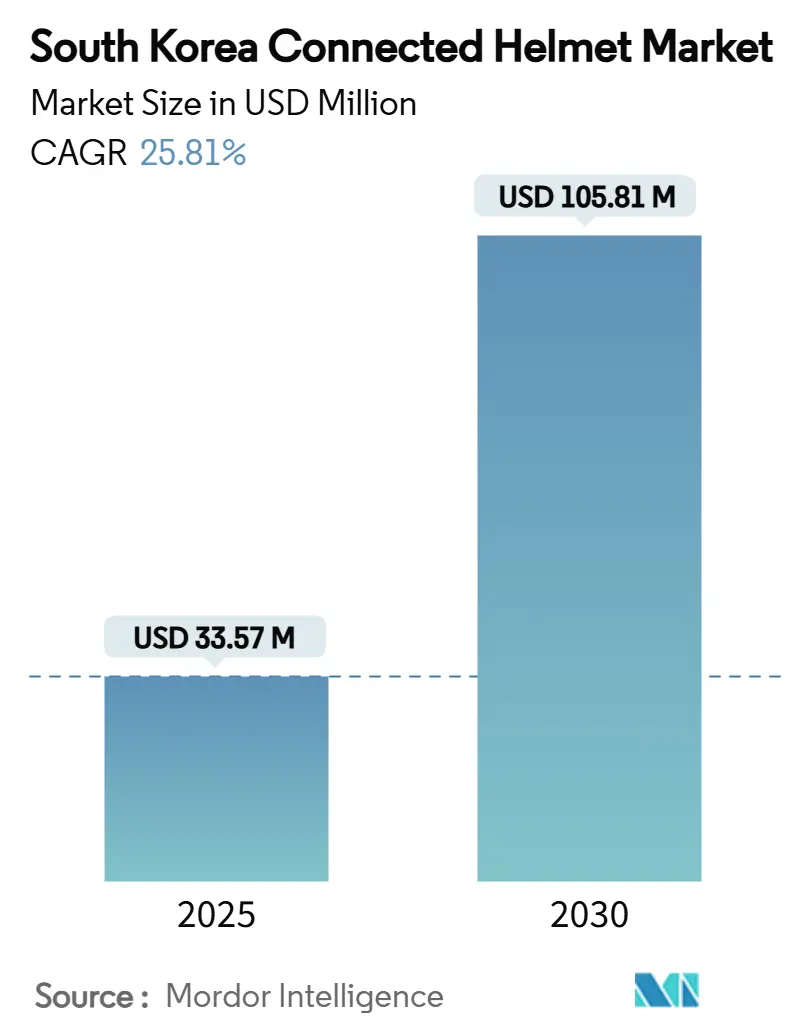

| Taille du Marché (2025) | 33.57 Millions de dollars américains |

| Taille du Marché (2030) | 105.81 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 25.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des casques connectés en Corée du Sud par Mordor Intelligence

La taille du marché des casques connectés en Corée du Sud est estimée à 33,57 millions USD en 2025, et devrait atteindre 105,81 millions USD d'ici 2030, à un CAGR de 25,81 % au cours de la période de prévision (2025-2030). La dynamique récente est portée par les objectifs Vision Zéro, un taux de conformité d'utilisation des casques traditionnels supérieur aux quatre cinquièmes, et une impulsion politique visant à maintenir le nombre annuel de décès liés à la circulation à un niveau minimal. L'intérêt croissant des consommateurs pour les avertissements prédictifs d'accidents, les remises d'assurance liées à la télématique et l'intégration dans les corridors V2X nationaux soutient une demande durable. Les fabricants capables de combiner la sécurité structurelle conforme au Règlement ONU n° 22 avec une électronique économe en énergie acquièrent un avantage décisif, tandis que les flottes logistiques considèrent la documentation des accidents comme un moyen de réduire les primes. Parallèlement, les puces à spectre efficace, la reconnaissance d'images par intelligence artificielle et les gammes de prix intermédiaires favorisent l'adoption de masse.

Principaux enseignements du rapport

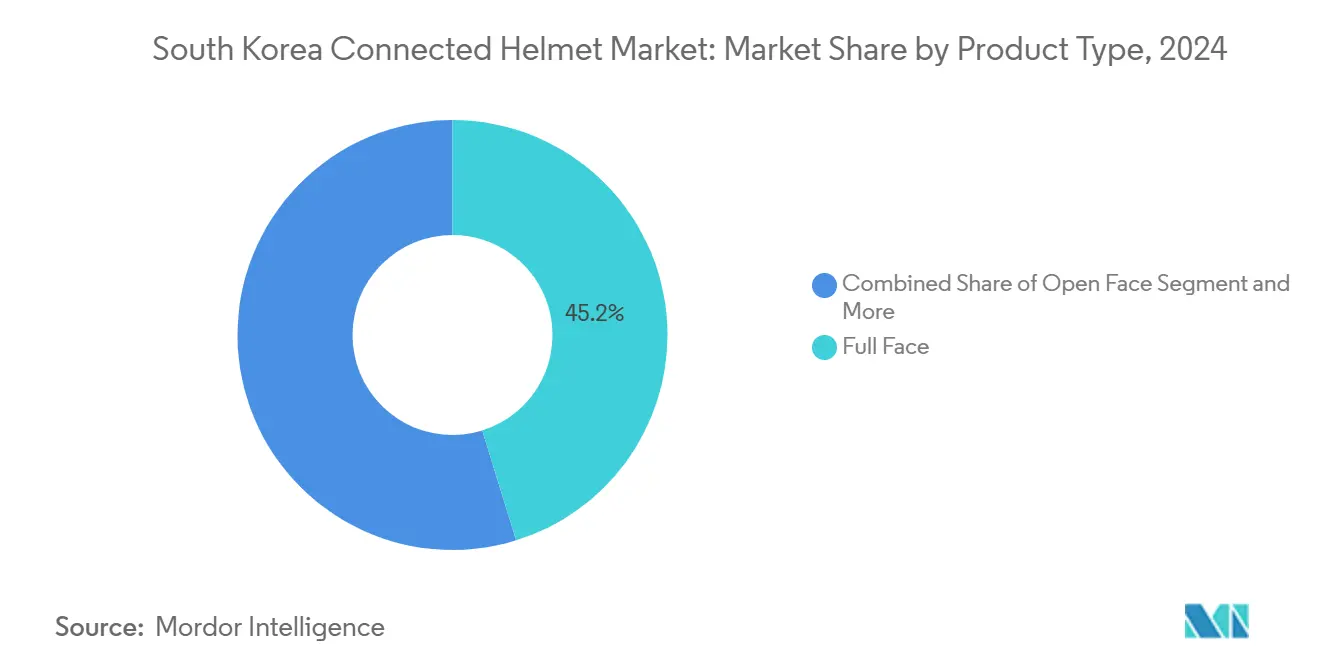

- Par type de produit, les formats intégraux ont dominé le marché des casques connectés en Corée du Sud avec 45,17 % de part en 2024 ; les variantes intégrant un affichage tête haute intelligent sont projetées pour progresser à un CAGR de 26,17 % jusqu'en 2030.

- Par niveau technologique, les modèles Bluetooth uniquement représentaient 35,18 % de part du marché des casques connectés en Corée du Sud en 2024, tandis que les suites de capteurs ADAS devraient croître de 25,93 % par an jusqu'en 2030.

- Par utilisateur final, les conducteurs individuels ont capturé 67,37 % de la part de revenus de la taille du marché des casques connectés en Corée du Sud en 2024, tandis que la demande des flottes/livraisons s'accélérera à un CAGR de 25,97 % sur la même période.

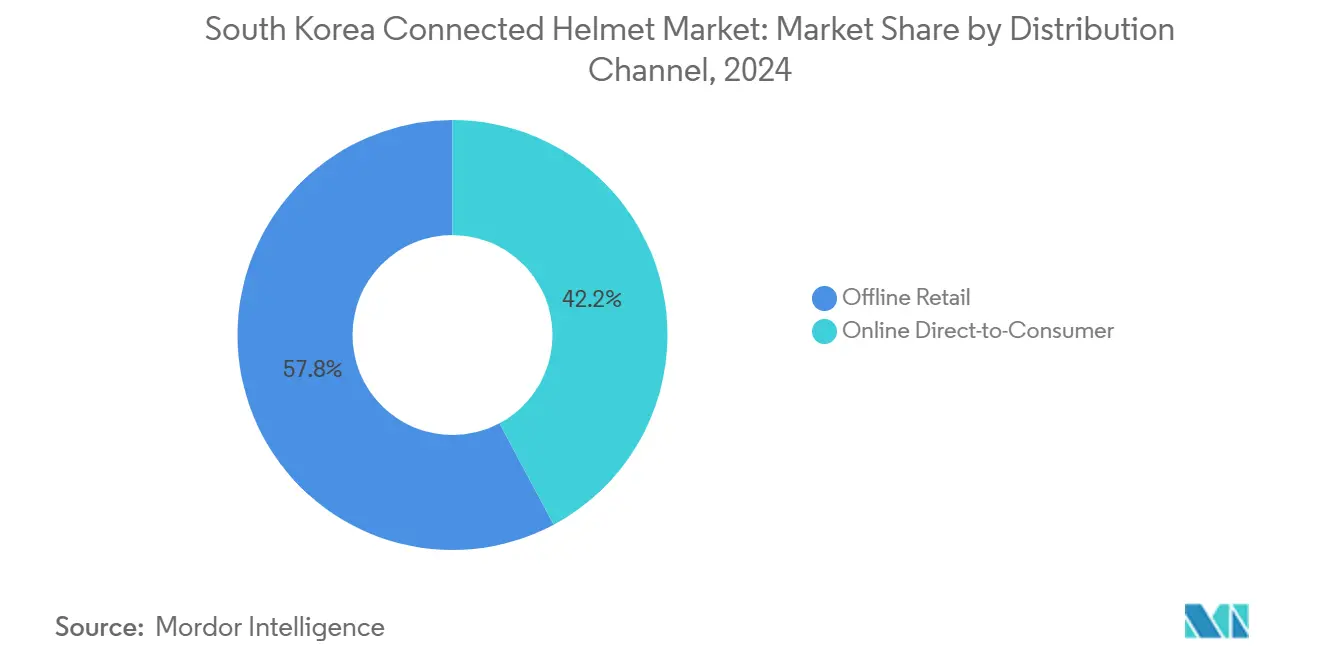

- Par canal de distribution, le commerce de détail hors ligne détenait 57,81 % de la part du marché des casques connectés en Corée du Sud en 2024, mais la vente directe en ligne au consommateur devrait afficher un CAGR de 26,21 % jusqu'en 2030.

- Par gamme de prix, les casques milieu de gamme représentaient 46,94 % de la taille du marché des casques connectés en Corée du Sud en 2024 ; les modèles premium sont positionnés pour une expansion à un CAGR de 26,11 % jusqu'en 2030.

Tendances et perspectives du marché des casques connectés en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des ADAS pour motos | +4.2% | National, concentré dans la zone métropolitaine de Séoul-Incheon | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité des casques | +3.8% | National, avec un renforcement de l'application dans les corridors urbains | Court terme (≤ 2 ans) |

| Croissance du segment des motos premium | +3.1% | National, avec adoption précoce à Busan, Daegu, Gwangju | Long terme (≥ 4 ans) |

| Expansion des canaux de commerce électronique en vente directe au consommateur | +2.9% | National, accélérée par l'infrastructure de paiement numérique | Court terme (≤ 2 ans) |

| Intégration des puces V2X permettant | +2.7% | National, piloté dans les corridors de véhicules connectés | Moyen terme (2-4 ans) |

| Remises sur les primes d'assurance | +2.4% | National, varie selon la couverture du fournisseur d'assurance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des ADAS pour motos et des casques avec affichage tête haute

Les modules d'affichage tête haute en couleur intégrale projetant la navigation, la vitesse et les alertes de danger directement dans la visière améliorent la conscience situationnelle dans la circulation dense de Séoul. Les programmes de test montrent que les avertissements de collision frontale peuvent réduire la probabilité d'accident d'un cinquième, accélérant ainsi la montée en gamme. Des entreprises nationales telles que Sena exploitent la classification d'images par intelligence artificielle empruntée à la télématique automobile pour fournir des alertes de changement de voie sans distraire les conducteurs[1]Sena Technologies, "Sena annonce une nouvelle plateforme de casque intelligent intégré," sena.com. Les clubs de tourisme refusent de plus en plus les équipements sans affichage tête haute, poussant les fournisseurs à intégrer optiques, capteurs et Bluetooth Low Energy dans des coques qui satisfont toujours au Règlement ONU n° 22[2]Commission économique des Nations Unies pour l'Europe, "Règlement n° 22 — Casques de protection," unece.org .

Réglementations strictes en matière de sécurité des casques dans le Code de la route coréen

L'application nationale des casques certifiés, associée à un taux de conformité supérieur aux quatre cinquièmes, fournit une base prête à l'emploi pour les modèles améliorés par l'électronique. Les objectifs Vision Zéro intensifient le contrôle : les points de contrôle policiers scannent désormais les étiquettes QR pour vérifier l'homologation selon le Règlement ONU n° 22 et l'intégrité des modules électroniques. Les autorités ont lancé des essais pilotes collectant des données de télémétrie d'accidents anonymisées, signalant de futures interfaces de données obligatoires. Bien que la conformité des trottinettes électriques soit restée en retrait, les régulateurs indiquent que la vérification automatisée intégrée dans les casques connectés pourrait combler cet écart.

Croissance du segment des motos premium et de la communauté de tourisme de loisirs

Les immatriculations de motos de 750 cc et plus ont dépassé un dixième en 2024, stimulant la demande de casques équipés de réseaux d'intercom, de caméras de qualité drone et de journaux de conduite sauvegardés dans le cloud. Les conducteurs sur les boucles côtières de Busan se coordonnent via des puces V2X à maillage de groupe qui maintiennent des communications sans nécessiter de ligne de vue directe. Le segment loisirs adopte des casques dont le prix dépasse 800 000 KRW (607 USD) pour un couplage transparent avec les motos à régulateur de vitesse adaptatif, renforçant un cycle de matériel et de mises à jour logicielles haut de gamme.

Expansion des canaux de commerce électronique en vente directe au consommateur

L'utilisation des portefeuilles mobiles par plus des quatre cinquièmes des Coréens adultes pousse les fabricants de casques vers des boutiques en ligne qui regroupent les mises à jour du micrologiciel et les garanties prolongées. Des applications de dimensionnement en 3D détaillées réduisent les taux de retour, tandis que les démonstrations en direct reproduisent l'expérience tactile en magasin. Les fabricants obtiennent des gains de marge de 4 à 6 points de pourcentage en contournant les distributeurs et exploitent les données utilisateurs en temps réel pour faire évoluer les modules en quelques mois plutôt qu'en années.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé | -2.8% | National, plus prononcé dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Autonomie limitée de la batterie | -1.9% | National, critique pour les itinéraires de tourisme hors des zones urbaines | Moyen terme (2-4 ans) |

| Congestion du spectre Bluetooth / Wi-Fi | -1.6% | Zone métropolitaine de Séoul-Incheon, principaux centres urbains | Long terme (≥ 4 ans) |

| Obstacles à la conformité en matière de protection des données | -1.3% | National, aligné sur les normes mondiales de protection des données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux casques conventionnels

Un casque en polycarbonate conforme aux normes ONU se vend aux alentours de 90 000 KRW (68 USD), tandis que les variantes connectées débutent au-dessus de 420 000 KRW (318 USD). Les entreprises de messagerie aux ressources financières limitées hésitent à équiper l'ensemble de leurs flottes malgré les obligations de sécurité. Tant que les économies d'échelle et la standardisation des circuits imprimés n'émergent pas, l'adoption reste orientée vers les catégories premium, même si les économies d'assurance à long terme pourraient compenser le coût.

Autonomie limitée de la batterie pour les conducteurs effectuant de longs trajets

Les batteries actuelles de 1 800 mAh fournissent environ huit heures de fonctionnement mixte avec caméra HDR et affichage tête haute. Les conducteurs effectuant plusieurs jours de trajet sur l'île de Jeju doivent emporter des batteries externes ou désactiver les fonctions à forte consommation. Les fabricants expérimentent des visières photovoltaïques flexibles qui se rechargent lentement pendant la journée, mais la commercialisation auprès des consommateurs attend la validation des tests de chute.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des casques intégraux rencontre l'intégration intelligente

Les modèles intégraux contrôlaient 45,17 % de la part du marché des casques connectés en Corée du Sud en 2024, reflétant la confiance du public dans la protection complète de la mâchoire pour les rues encombrées. Les modèles intégrant un affichage tête haute intelligent, combinant guides d'ondes optiques et micro-projecteurs sans ajouter de volume, devraient faire progresser la taille du marché des casques connectés en Corée du Sud pour ce segment à un CAGR de 26,17 %.

Les conducteurs dans les corridors métropolitains préfèrent l'isolation phonique et la conception aérodynamique qui accueille plusieurs capteurs. Les fabricants exploitent des coques en carbone-aramide pour compenser le poids des modules lithium-ion, préservant les seuils de fatigue. Les formats modulaires/relevables répondent à la flexibilité des navetteurs mais font face à des défis d'étanchéité lors de l'intégration de caméras grand angle. Les ventes de casques ouverts persistent parmi les conducteurs de scooters mais enregistrent une intégration ADAS limitée en raison de la surface disponible sur la visière.

Par niveau technologique : la base Bluetooth permet l'évolution des ADAS

Les équipements Bluetooth uniquement détenaient 35,18 % de la part de la taille du marché des casques connectés en Corée du Sud en 2024 en permettant la diffusion d'appels, de musique et de statistiques de conduite de base. Cette connectivité de base reste essentielle pour l'attrait du marché de masse à des prix maîtrisés.

Les suites de capteurs ADAS, qui progressent à un CAGR robuste de 25,93 % — gyroscopes, radar à ondes millimétriques et caméras à double objectif — font progresser la part du marché des casques connectés en Corée du Sud des plateformes multifonctions à mesure que les équipementiers préchargent des processeurs d'intelligence artificielle en périphérie. Cependant, la congestion du spectre à Séoul pousse les entreprises à tester la localisation UWB pour les alertes d'angle mort. Les affichages tête haute et en réalité augmentée gagnent du terrain dans les circuits de tourisme grâce à des avancées en lisibilité en plein soleil, et la modularité du micrologiciel permet aux conducteurs de déverrouiller progressivement des fonctions.

Par utilisateur final : les conducteurs individuels stimulent l'innovation pour les flottes

Les acheteurs individuels représentaient 67,37 % de la taille du marché des casques connectés en Corée du Sud en 2024, motivés par la sécurité personnelle et l'attrait des gadgets. Ils exigent un contrôle mains libres, des assistants vocaux et des écosystèmes logiciels reproduisant l'expérience utilisateur des smartphones.

Les opérateurs de flottes/livraisons, dont la croissance devrait atteindre un CAGR de 25,97 %, recherchent des journaux d'accidents inviolables, la géolocalisation et les diagnostics à distance. Les interfaces de programmation d'applications synchronisent les casques avec les tableaux de bord d'optimisation des itinéraires pour réduire les temps d'inactivité. Les casques pour passagers et covoiturage avec doublures amovibles et journaux de nettoyage liés aux codes QR restent une niche mais bénéficient des campagnes de sécurité liées à la mobilité partagée.

Par canal de distribution : l'essayage physique rencontre la commodité numérique

Le commerce de détail hors ligne représentait 57,81 % de la part du marché des casques connectés en Corée du Sud en 2024 en raison des contrôles d'ajustement obligatoires et de l'inspection des étiquettes ONU. Les boutiques de casques proposent des équipements de dimensionnement certifiés et un alignement de visière sur place.

En revanche, les boutiques en ligne en vente directe au consommateur — qui progressent à un CAGR de 26,21 % — permettent une disponibilité étendue des références et des offres groupées de micrologiciels flash. Les applications de scan de tête en réalité augmentée améliorent la précision du dimensionnement, avec des taux de retour tombant en dessous de 5 %. Les modèles de partenariat permettent aux commandes en ligne d'être collectées dans des points de vente physiques, alliant commodité et ajustement par des professionnels qualifiés.

Par gamme de prix : la stabilité du milieu de gamme permet la croissance du premium

Les casques milieu de gamme ont capturé 46,94 % de la part du marché des casques connectés en Corée du Sud en 2024, équilibrant sécurité et connectivité d'entrée de gamme. Les gammes économiques d'entrée de gamme font face à des réseaux de capteurs limités et à des batteries de qualité inférieure.

Les gammes premium — sur la voie d'un CAGR de 26,11 % — regroupent ADAS, affichage tête haute, caméras 4K et eSIM capables de diagnostics par mise à jour à distance. Les modèles d'abonnement proposent des plans de stockage dans le cloud et des services d'intervention en cas d'accident, convertissant les ventes ponctuelles d'équipements en revenus récurrents.

Analyse géographique

Séoul–Incheon, renforcée par la densification de la 5G et des unités de bord de route dédiées aux systèmes de transport intelligents, domine le marché des casques connectés en Corée du Sud, représentant plus des trois cinquièmes de sa taille. Les premiers adoptants sont particulièrement intéressés par les alertes de changement de voie et les données de priorité aux feux de circulation diffusées directement sur les affichages tête haute de leurs casques. L'infrastructure avancée de la région et la forte concentration de consommateurs férus de technologie stimulent davantage les taux d'adoption, faisant de cette zone un hub critique pour la croissance du marché.

La communauté logistique portuaire de Busan vient ensuite, mettant l'accent sur la télématique de flotte pour protéger les conducteurs au milieu du trafic de marchandises animé. L'intégration des casques connectés dans les systèmes de gestion de flotte améliore la sécurité des conducteurs et l'efficacité opérationnelle, répondant aux défis uniques posés par le trafic mixte de marchandises. Pendant ce temps, Daegu et Gwangju connaissent une croissance à deux chiffres, grâce au financement des gouvernements provinciaux pour les corridors de démonstration Vision Zéro. Ces initiatives visent à réduire les décès liés à la circulation et à promouvoir des environnements routiers plus sûrs, accélérant ainsi l'adoption des casques connectés. Les autoroutes côtières, aimant pour les amateurs de tourisme, connaissent une forte demande de casques premium, notamment ceux dotés d'optiques résistantes aux embruns marins. Les itinéraires pittoresques et les conditions météorologiques difficiles le long de ces autoroutes font des fonctionnalités avancées de casque une nécessité pour les conducteurs.

Dans la région rurale du Jeollanam-do, le taux d'adoption est en retard en raison d'une couverture cellulaire irrégulière. Cependant, il existe un potentiel de croissance avec l'introduction de conceptions de batteries assistées par l'énergie solaire. Ces innovations répondent aux limitations d'infrastructure de la région, offrant une solution durable pour alimenter les casques connectés. À l'échelle nationale, les politiques poussent à une conformité à 100 % avec l'utilisation de casques homologués par l'ONU, et la tendance s'oriente fortement vers les variantes connectées. L'engagement du gouvernement à améliorer la sécurité routière et à promouvoir les technologies avancées devrait propulser davantage le marché au cours de la période de prévision.

Paysage concurrentiel

Sur le marché des casques connectés en Corée du Sud, les acteurs clés tels que HJC, Sena, Nexxbrain soutenu par Samsung, et la coentreprise franco-coréenne Cosmo-SG détiennent chacun des parts de marché à un chiffre moyen, indiquant une concentration moyenne. Le marché est caractérisé par des entreprises qui intègrent la production de coques en interne avec l'électronique, leur permettant d'obtenir des avantages en termes de coûts et de délais, qui sont essentiels pour maintenir la compétitivité.

Les partenariats stratégiques sont en hausse : HJC a concédé sous licence les cartes d'intercom à maillage de Sena, et la startup Labonic, en s'approvisionnant en coques carbone auprès d'équipementiers, se concentre sur les optiques de réalité augmentée. Ces collaborations soulignent l'importance croissante de tirer parti de l'expertise externe pour améliorer les offres de produits. Les batailles de propriété intellectuelle sont centrées sur le chiffrement des messages DSRC et les optiques innovantes d'affichage tête haute à visière courbée, qui sont essentielles pour différencier les produits sur ce marché concurrentiel.

Les entreprises font face à des obstacles, tels que la nécessité d'une recertification selon le Règlement ONU n° 22 à chaque mise à jour électronique, ce qui ajoute de la complexité et des coûts aux cycles de développement des produits. Dans un pivot stratégique, les entreprises se tournent vers des services logiciels d'abonnement pour les rapports d'accidents, établissant des avantages concurrentiels liés aux données et une fidélisation des clients. Ce changement crée non seulement des flux de revenus récurrents, mais renforce également les relations avec les clients grâce à des services à valeur ajoutée. Pendant ce temps, les investisseurs sont de plus en plus prudents, compte tenu des pénuries mondiales de puces haut de gamme, soulignant l'importance d'un approvisionnement sécurisé en composants pour assurer une production et une livraison ininterrompues.

Leaders du secteur des casques connectés en Corée du Sud

Sena Technologies Inc.

Shoei Co., Ltd.

Schuberth GmbH

LIVALL Tech Co., Ltd.

Dainese SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : La Corée du Sud a renforcé les règles relatives aux casques pour trottinettes électriques après des résultats de conformité de 15,1 %, mettant en lumière la demande de casques connectés avec vérification automatique.

- Mai 2024 : Allianz Partners et Cosmo Connected ont dévoilé un casque par abonnement combinant des feux de freinage automatiques et la détection de chute avec une assurance accidents corporels intégrée.

Périmètre du rapport sur le marché des casques connectés en Corée du Sud

| Intégral |

| Modulaire / Relevable |

| Visage ouvert |

| Demi-casque |

| Tout-terrain / Motocross |

| Intégrant un affichage tête haute intelligent |

| Bluetooth uniquement |

| Audio / Communications intégrés |

| Affichage tête haute / Réalité augmentée |

| Détection de choc et appel d'urgence électronique |

| Suite de capteurs ADAS |

| Multifonction (tout-en-un) |

| Conducteur individuel |

| Passager |

| Flotte / Livraison |

| Commerce de détail hors ligne |

| Vente directe en ligne au consommateur |

| Économique |

| Milieu de gamme |

| Premium |

| Par type de produit | Intégral |

| Modulaire / Relevable | |

| Visage ouvert | |

| Demi-casque | |

| Tout-terrain / Motocross | |

| Intégrant un affichage tête haute intelligent | |

| Par niveau technologique | Bluetooth uniquement |

| Audio / Communications intégrés | |

| Affichage tête haute / Réalité augmentée | |

| Détection de choc et appel d'urgence électronique | |

| Suite de capteurs ADAS | |

| Multifonction (tout-en-un) | |

| Par utilisateur final | Conducteur individuel |

| Passager | |

| Flotte / Livraison | |

| Par canal de distribution | Commerce de détail hors ligne |

| Vente directe en ligne au consommateur | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des casques connectés en Corée du Sud en 2025 ?

Il est évalué à 33,57 millions USD avec une perspective de CAGR de 25,81 % jusqu'en 2030.

Quel type de produit domine les ventes ?

Les casques intégraux contrôlent 45,17 % des revenus de 2024 grâce à la préférence réglementaire pour la protection intégrale.

Pourquoi les suites de capteurs ADAS gagnent-elles du terrain ?

Les fonctions d'avertissement de collision ont démontré une réduction du risque de 20,7 %, incitant les conducteurs et les assureurs à privilégier les modèles à forte densité de capteurs.

Quels canaux connaissent la croissance la plus rapide pour les ventes de casques ?

Les plateformes de vente directe en ligne au consommateur se développent à 26,21 % par an à mesure que les applications de dimensionnement améliorent la confiance dans l'ajustement.

Comment les assureurs soutiennent-ils l'adoption des casques connectés ?

Des compagnies telles qu'Allianz offrent des remises sur les primes et des règlements automatisés de sinistres lorsque des casques certifiés transmettent des journaux d'accidents.

Qu'est-ce qui limite l'adoption dans les régions de tourisme rural ?

L'autonomie limitée de la batterie et la couverture cellulaire sporadique entravent les fonctions continues d'affichage tête haute et V2X lors des trajets prolongés.

Dernière mise à jour de la page le: