Taille et part du marché des carreaux céramiques en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

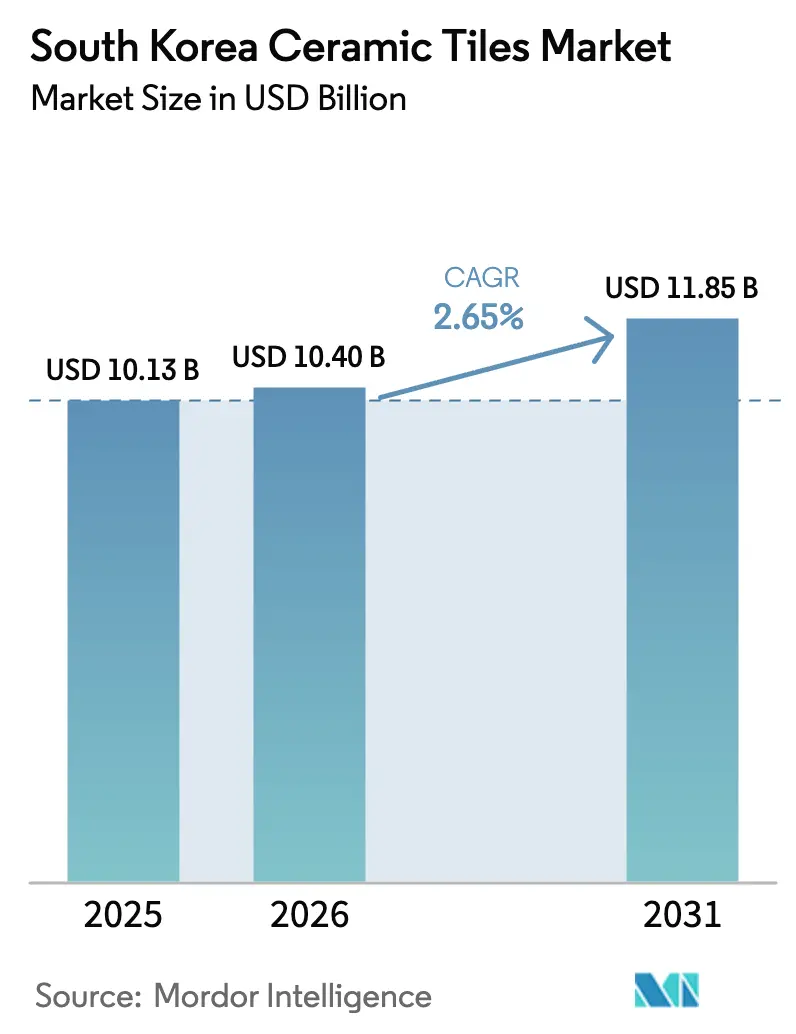

| Taille du marché de l'année de base (2025) | 10.13 Milliards de dollars |

| Taille du Marché (2026) | 10.40 Milliards de dollars |

| Taille du Marché (2031) | 11.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.65% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques en Corée du Sud par Mordor Intelligence

La taille du marché des carreaux céramiques en Corée du Sud devrait passer de 10,13 milliards USD en 2025 à 10,40 milliards USD en 2026 et devrait atteindre 11,85 milliards USD d'ici 2031 à un CAGR de 2,65 % sur la période 2026-2031.

La trajectoire de croissance est stable car la demande de rénovation et de réaménagement équilibre un cycle de nouvelles constructions plus modéré. Les contrats de renouvellement urbain attribués pour une valeur de 19,5 milliards USD (27 000 milliards KRW) au premier semestre 2025 indiquent de solides cycles d'approvisionnement pour les systèmes de carreaux de sol, de mur et de façade dans des complexes à plusieurs phases[1]Couverture du ministère des Terres, des Infrastructures et des Transports, "Mandat ZEB et performance énergétique des bâtiments," Chosun Biz, biz.chosun.com. L'offre de nouveaux appartements prévue pour 2025 s'établit à 146 130 unités, le niveau le plus bas depuis 2000, ce qui oriente les dépenses des ménages vers la rénovation des logements existants où les formats en porcelaine font souvent l'objet de spécifications haut de gamme[2]LX Hausys, "Normes et certifications de produits," LX Hausys, lxhausys.com. Les exigences d'efficacité des bâtiments imposées par les politiques publiques renforcent l'intensité des spécifications en toiture grâce aux carreaux céramiques à toiture froide qui ont amélioré les charges de refroidissement modélisées pour les bâtiments de Séoul dans des études contrôlées, consolidant ainsi un créneau d'application émergent. Les frictions commerciales et le renforcement de l'application des mesures antidumping sur les marchés voisins ont réduit les pratiques de sous-cotation tarifaire les plus agressives des exportateurs chinois, allégeant la pression sur les prix des usines nationales sur le marché. Les modules de salle de bain préfabriqués compriment la main-d'œuvre sur site, tandis que la hausse des coûts d'approvisionnement en GNL et le durcissement des seuils d'émissions valorisent les fours à haute efficacité énergétique et les plans d'approvisionnement stables sur le marché des carreaux céramiques en Corée du Sud.

Principaux enseignements du rapport

- Par type de produit, la porcelaine a dominé avec une part de revenus de 46,23 % sur le marché des carreaux céramiques en Corée du Sud en 2025, tandis que les carreaux décoratifs et à motifs devraient se développer à un CAGR de 2,98 % jusqu'en 2031.

- Par application, le sol représentait une part de 58,15 % du marché des carreaux céramiques en Corée du Sud en 2025, tandis que la toiture devrait se développer à un CAGR de 2,86 % jusqu'en 2031.

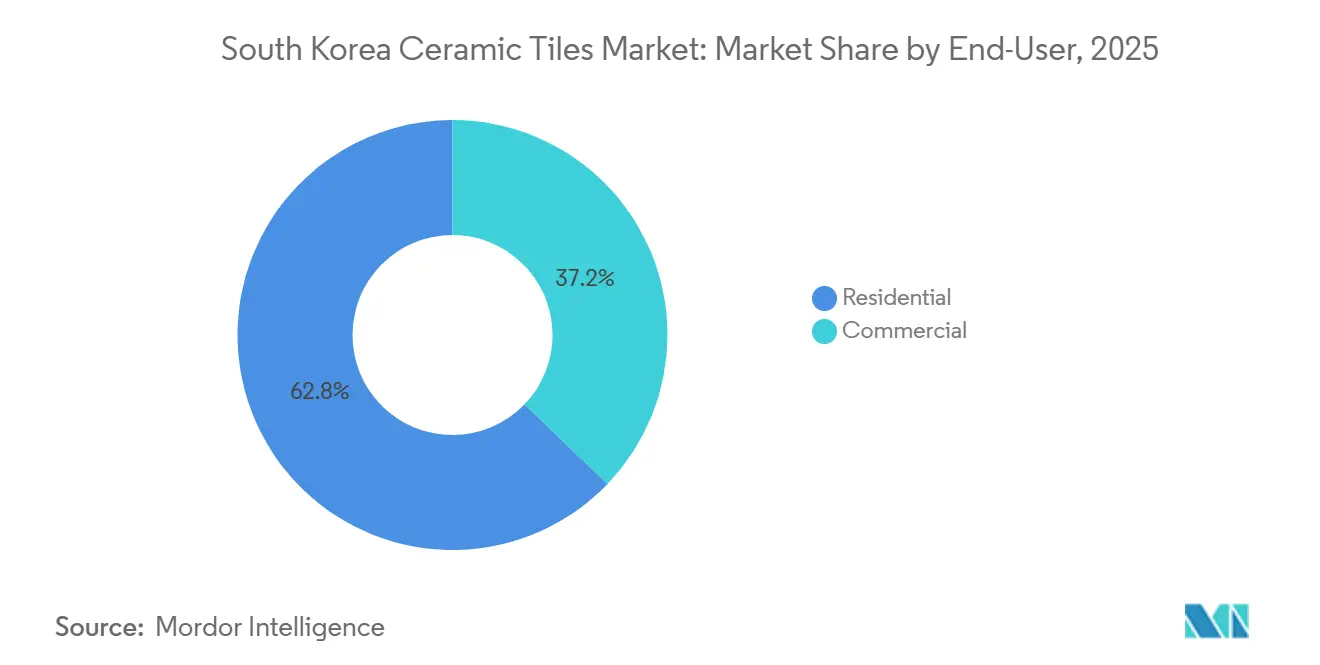

- Par utilisateur final, le résidentiel représentait 62,81 % de la part du marché des carreaux céramiques en Corée du Sud en 2025 et affiche la croissance projetée la plus élevée à un CAGR de 3,19 % jusqu'en 2031.

- Par type de construction, la rénovation représentait 61,42 % du marché des carreaux céramiques en Corée du Sud en 2025, et la nouvelle construction enregistre le CAGR le plus rapide à 2,92 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés ont capté 41,73 % du marché des carreaux céramiques en Corée du Sud en 2025, tandis que la vente en ligne affiche le CAGR le plus rapide à 3,64 % jusqu'en 2031.

- Par géographie, la région de la capitale Séoul représentait 39,21 % du marché des carreaux céramiques en Corée du Sud en 2025, et la région Busan-Ulsan-Gyeongsang est la plus rapide avec un CAGR de 3,15 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des carreaux céramiques en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le pipeline de réaménagement résidentiel stimule la demande de carreaux | + 0.8% | National, avec des gains précoces dans les zones métropolitaines de Séoul, Gyeonggi et Busan | Moyen terme (2-4 ans) |

| Adoption de carreaux en porcelaine grand format dans la rénovation | + 0.6% | Région de la capitale Séoul, Busan-Ulsan-Gyeongsang | Court terme (≤ 2 ans) |

| Reprise de la construction commerciale | + 0.5% | Séoul, corridor GTX-B d'Incheon, zone de l'aéroport de Gadeok à Busan | Long terme (≥ 4 ans) |

| Les droits antidumping stabilisent les prix | + 0.3% | Mondial, avec des répercussions sur les prix intérieurs en Corée du Sud | Moyen terme (2-4 ans) |

| Les règles ZEB stimulent les carreaux à toiture froide | + 0.3% | National, application prioritaire à Séoul, Sejong, Daejeon | Long terme (≥ 4 ans) |

| Les modules préfabriqués adoptent les systèmes de carreaux minces | + 0.2% | National, concentré dans les pôles de préfabrication de Gyeonggi, en expansion vers Jeonnam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le pipeline gouvernemental de réaménagement résidentiel stimule la demande de carreaux

Les approbations accélérées pour la démolition et la reconstruction de complexes d'appartements de plus de 30 ans ouvrent un vaste pipeline couvrant 950 000 ménages jusqu'en 2027, avec des implications directes pour la consommation de carreaux dans les cuisines, les salles de bain et les couloirs communs sur le marché. Le changement de politique répond aux goulots d'étranglement des permis issus du précédent resserrement du crédit, lorsque les délivrances en 2023 n'ont pas atteint les niveaux prévus et ont retardé les approvisionnements en matériaux de finition tels que la porcelaine. Les contrats remportés pour le renouvellement urbain ont dépassé 19,5 milliards USD (27 000 milliards KRW) au premier semestre 2025, signalant une séquence soutenue de cycles d'appels d'offres et d'attributions de matériaux pour des installations haut de gamme. Les réaménagements emblématiques en cours comprennent de grands sites tels que le district 4 de Hannam et Guri Sutaek-dong, chacun avec des périmètres de finition de plusieurs centaines de milliers de mètres carrés où le choix des carreaux définit les bases de durabilité et de maintenance. La conception actuelle de l'allocation des émissions dans le cadre du système coréen d'échange de quotas d'émissions compense une partie du coût carbone pour les producteurs de matériaux à forte intensité énergétique, ce qui contribue à maintenir la viabilité économique du réaménagement pour les produits cuits au four. Cette combinaison d'accélération des permis, de projets en attente et d'allègement partiel des coûts d'émissions soutient des commandes pluriannuelles stables pour le marché des carreaux céramiques en Corée du Sud.

Préférence pour les carreaux en porcelaine grand format dans le boom de la rénovation résidentielle

La rénovation ancre désormais la majorité des installations, les ménages privilégiant la mise à niveau des propriétés existantes alors que l'offre de nouvelles constructions est à son plus bas niveau depuis plusieurs décennies, ce qui oriente les budgets vers des surfaces à fort impact visuel qui valorisent les biens. La porcelaine grand format avec moins de joints de coulis offre un aspect épuré, une pose plus rapide et un entretien réduit, des attributs qui correspondent à la rénovation d'appartements haut de gamme dans la région de la capitale. Le marché bénéficie des avancées de l'impression numérique qui offrent des visuels de pierre naturelle et de bois avec une qualité constante adaptée aux programmes de réaménagement répétitifs. Les bords rectifiés finis en usine et l'épaisseur calibrée améliorent la productivité d'installation dans les unités occupées, ce qui réduit les perturbations et le temps de main-d'œuvre pour les entrepreneurs. L'avantage de la base installée de la rénovation soutient la demande de carreaux de sol, de mur et de salle de bain même lorsque les promoteurs programment des achèvements échelonnés pour les grandes reconstructions.

Reprise de la construction commerciale (bureaux, pôles de transit)

Les dépenses en travaux publics en 2025 constituent une couche de base de la demande de carrelage dans les pôles de transit, les bâtiments municipaux et les projets institutionnels, ce qui ancre les volumes commerciaux pendant la volatilité résidentielle sur le marché des carreaux céramiques en Corée du Sud. Les méga-projets à long horizon tels que le rail express GTX-B et le programme de l'aéroport de Gadeok comportent de vastes périmètres de finition de halls et de terminaux où la résistance au glissement et les performances antimicrobiennes favorisent les formats émaillés et en porcelaine de haute qualité. Les normes spécifiques à la Corée en matière de résistance à la flexion et de propagation des flammes orientent les choix d'approvisionnement dans ces projets et conduisent souvent à un approvisionnement national car la conformité et la documentation sont simplifiées avec les certifications locales[3]M. H. Lee, "L'offre de nouveaux appartements en Corée du Sud devrait atteindre son plus bas niveau en 24 ans en 2025, selon les données du secteur," Korea Bizwire, koreabizwire.com.. L'application en 2026 de seuils avancés de performance énergétique accroît la valeur des matériaux de toiture réfléchissants et des matériaux intérieurs à forte masse thermique qui contribuent aux objectifs d'efficacité au niveau du bâtiment. À mesure que les cycles de rénovation se poursuivent dans les bureaux et les lieux publics, le marché des carreaux céramiques en Corée du Sud bénéficie d'un rythme régulier de projets d'investissement avec des lots de finition définis.

Les droits antidumping sur les importations chinoises à bas prix stabilisent les prix

Les mesures commerciales régionales ont réduit la sous-cotation tarifaire la plus agressive des carreaux chinois, ce qui réduit l'écart de prix à l'importation et aide les producteurs locaux à défendre leurs prix catalogue. La pression tarifaire plus large sur les céramiques chinoises dans les grands marchés finaux resserre également la dispersion des prix et réduit le risque d'arbitrage en Corée du Sud. Les prix du gaz naturel liquéfié devraient se maintenir dans une fourchette modérée jusqu'en 2026, ce qui contribue à stabiliser les intrants en combustible pour les fours tandis que les producteurs se concentrent sur un débit régulier et l'optimisation du mix. La règle saisonnière de biosécurité australienne qui impose un traitement thermique pour certaines expéditions de céramiques ajoute des frictions aux voies de réexportation, ce qui réduit davantage la pression indirecte des prix à l'importation sur le marché intérieur. Cet environnement crée un plancher de prix plus prévisible pour les lignes de porcelaine et de céramique émaillée nationales sur le marché des carreaux céramiques en Corée du Sud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix du gaz naturel alourdit les coûts des fours | - 0.7% | National, aigu dans les clusters de fours de Gyeonggi et du Chungcheong du Sud | Court terme (≤ 2 ans) |

| Concurrence de la pierre reconstituée et des carreaux vinyle de luxe | - 0.5% | Région de la capitale Séoul, zone métropolitaine de Busan, segments haut de gamme | Moyen terme (2-4 ans) |

| Le vieillissement de la main-d'œuvre des poseurs fait augmenter les coûts de pose | - 0.4% | National, plus sévère en dehors de la capitale avec l'émigration | Long terme (≥ 4 ans) |

| Des limites d'émissions de particules plus strictes augmentent les dépenses d'investissement pour les fours des PME | - 0.3% | National, impact disproportionné en dehors du corridor Séoul-Gyeonggi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence de la pierre reconstituée et des carreaux vinyle de luxe

La pierre reconstituée et les alternatives en vinyle résilient continuent de gagner des parts dans les cuisines, les salles de bain et les couloirs car elles répondent aux préoccupations de rapidité, de poids et d'entretien pour certains projets. Les portefeuilles de produits des grands fournisseurs locaux reflètent ce changement, avec de nouvelles introductions de pierre reconstituée et de vinyle présentées en 2025 pour élargir les options pour les designers et les constructeurs. Des intrants énergétiques élevés pour les céramiques font pencher certaines spécifications vers des matériaux moins énergivores, notamment dans les rénovations sensibles aux coûts où les critères de cycle de vie sont secondaires. Les contraintes de main-d'œuvre favorisent davantage les formats vinyle à clipser pour les calendriers serrés et la disponibilité limitée de main-d'œuvre qualifiée. La durabilité reste un contrepoids car la composition inerte de la porcelaine et sa longue durée de vie s'alignent avec les politiques d'approvisionnement dans les projets publics et de santé, mais les pressions sur les prix et la rapidité façonnent toujours les résultats dans les développements à usage mixte. Il en résulte une concurrence saine qui oblige les producteurs de céramique à se positionner sur la performance, l'ESG et le design plutôt que sur le seul coût sur le marché des carreaux céramiques en Corée du Sud.

Le vieillissement de la main-d'œuvre des poseurs fait augmenter les coûts de pose

L'âge moyen des ingénieurs en construction au début de 2025 a atteint 52,2 ans, et les carreleurs qualifiés sont en plus courte offre à mesure que les équipes plus âgées prennent leur retraite plus vite que les nouveaux entrants ne se forment. Les ajustements des quotas de travailleurs étrangers pour 2026 réduisent le vivier disponible pour les travaux sur site, ce qui peut augmenter les coûts de main-d'œuvre et les délais pour les projets dépendant de la pose traditionnelle de carreaux en pose humide. Les poseurs expérimentés se tournent vers des rôles d'assemblage en usine dans des programmes modulaires utilisant des carreaux minces avec des systèmes de verrouillage mécanique, un changement qui réduit la disponibilité pour les travaux conventionnels sur site. Les entreprises de construction signalent que les lacunes en matière de talents sont plus aiguës en dehors de la capitale, ce qui aggrave les délais de réaménagement dans les villes secondaires. Les pénuries persistantes poussent les équipes de conception à spécifier des formats plus grands et des mosaïques pré-montées pour réduire le nombre d'unités par mètre carré, bien que de tels choix puissent ajouter aux primes de matériaux. L'effet cumulatif est une pression accrue sur les coûts installés, que les projets doivent gérer par la planification et la gestion des canaux sur le marché des carreaux céramiques en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la porcelaine domine, le décoratif innove

Les carreaux en porcelaine représentaient 46,23 % des revenus de 2025 sur le marché des carreaux céramiques en Corée du Sud, soutenus par une faible absorption d'eau et des références de durabilité adaptées aux zones à fort trafic et à l'usage extérieur. Le segment maintient une position premium dans les grandes rénovations urbaines où la cohérence des motifs et la résistance aux taches informent les plans de maintenance à long terme. Les produits en céramique émaillée servent les applications de cuisine et de salle de bain à fort volume dans les tours résidentielles et le petit commerce de détail, tandis que les formats non émaillés trouvent leur utilisation dans les projets qui privilégient les performances à l'abrasion. Les formats mosaïque s'alignent avec les piscines, les spas et les zones d'accent car les assemblages montés sur filet réduisent la complexité sur site et accélèrent l'installation dans les espaces restreints. Les carreaux de format mince et de forme spéciale dans la catégorie « autres » s'appuient sur la demande émergente de rénovation de façades et de murs d'accent, notamment là où le poids et les considérations d'ancrage sont déterminants pour l'approbation de la conception. Les carreaux décoratifs et à motifs devraient connaître la croissance la plus rapide à un CAGR de 2,98 % jusqu'en 2031, soutenus par des capacités d'impression numérique matures et des prix stables dans les canaux grand public. La composition du segment bénéficie d'un approvisionnement prévisible dans le renouvellement urbain, où les surfaces humides premium dans les salles de bain et les cuisines optent souvent par défaut pour des systèmes en porcelaine offrant résistance aux taches et longévité.

Dans tous les types de produits, l'impression numérique offre des visuels de bois, de marbre et de terrazzo avec une stabilité de lot, ce qui élargit le choix de conception sans sacrifier les propriétés mécaniques. Les fabricants de carreaux ajustent la pression des presses et les courbes de cuisson pour équilibrer la résistance, la planéité et la définition visuelle, ce qui est essentiel pour les bords rectifiés et les joints de coulis étroits. Les normes locales de résistance à la flexion et de propagation des flammes guident les spécifications et entrent en compte dans les préférences d'approvisionnement pour les appels d'offres publics sur le marché des carreaux céramiques en Corée du Sud. Les règles énergétiques et d'émissions encouragent les mises à niveau de l'isolation des fours et de la récupération de chaleur quel que soit le format, de sorte que les producteurs optimisent le mix pour maintenir un débit élevé et une faible consommation de carburant par mètre carré. À mesure que les modules préfabriqués se développent et que les méthodes d'empilement à sec arrivent à maturité, la demande de panneaux en porcelaine mince est positionnée pour augmenter dans plusieurs catégories de produits sur le marché des carreaux céramiques en Corée du Sud.

Par application : le sol domine, la toiture progresse grâce au vent porteur ZEB

Les applications de sol représentaient une part de 58,15 % de la taille du marché des carreaux céramiques en Corée du Sud en 2025 et restent l'ancre pour la rénovation résidentielle et les rénovations commerciales. La finition de surface, la résistance au glissement et les cycles de nettoyage guident les spécifications dans les transports, la santé et l'éducation où la performance sur le cycle de vie l'emporte sur les économies initiales. Les murs restent une grande catégorie complémentaire pour les salles de bain, les cuisines et les halls, avec des grands formats utilisés pour réduire les joints de coulis et améliorer les routines de maintenance. L'attention portée aux critères acoustiques et d'impact croît dans les environnements multifamiliaux et de bureaux, ce qui rend la porcelaine plus lourde et les détails de sous-couche attrayants dans les spécifications de projet. À mesure que les codes du bâtiment mettent l'accent sur l'énergie et la qualité de l'environnement intérieur, des assemblages de carreaux plus performants sont sélectionnés pour soutenir la conformité sur le marché des carreaux céramiques en Corée du Sud.

La toiture est l'application à la croissance la plus rapide avec un CAGR de 2,86 % jusqu'en 2031, les mandats d'efficacité des bâtiments attirant l'attention sur la réflectivité de l'enveloppe et les performances thermiques. Les carreaux céramiques à haute albédo ont démontré des charges de refroidissement plus faibles dans des cas modélisés, une constatation qui permet aux propriétaires de réaliser des économies d'exploitation tout en atteignant les objectifs de conception. Les contraintes de rénovation sur les structures vieillissantes récompensent les panneaux plus légers qui réduisent la charge morte tout en maintenant une durabilité que les bardeaux d'asphalte ne peuvent pas égaler. Le marché des carreaux céramiques en Corée du Sud bénéficie de spécifications de toiture qui se standardisent davantage à mesure que les règles se durcissent et que les programmes de certification locaux reconnaissent des données de performance vérifiables.

Par utilisateur final : le résidentiel mène la croissance, le commercial suit l'impulsion des infrastructures

Les utilisateurs finaux résidentiels représentaient 62,81 % du volume total en 2025 et affichent les meilleures perspectives de croissance à 3,19 %, portées par les approbations de démolition et de reconstruction de l'ancien parc d'appartements. La rénovation des salles de bain et des cuisines dans les appartements de moyenne à haute hauteur concentre les dépenses sur les sols et les murs en porcelaine où les propriétaires souhaitent des visuels premium et une durée de vie plus longue. Les remplacements de sols qui corrigent les problèmes acoustiques et de nivellement dans les bâtiments anciens sont également courants, soutenant un débit régulier de carreaux de sol. À mesure que les prêteurs et les paramètres politiques évoluent, les propriétaires continuent d'orienter leurs budgets vers des améliorations visibles qui soutiennent les valorisations et le confort. Le marché des carreaux céramiques en Corée du Sud reflète ce pivot, traduisant la stabilité du bilan des ménages en commandes de matériaux pour des aménagements résidentiels répétables.

La demande commerciale suit les infrastructures publiques et les mises à niveau du secteur des services, qui fournissent une base durable pour les carreaux utilisés dans les halls, les lobbies, les toilettes et les espaces de restauration. Les émaux antimicrobiens et les surfaces antidérapantes sont fréquemment spécifiés dans les espaces à fort passage, et les normes locales soutiennent une qualité constante à travers les cycles d'approvisionnement. Les rénovations de bureaux et les rafraîchissements institutionnels combinent souvent des lots de sol et de mur qui favorisent les grands formats pour réduire l'entretien des joints et offrir un aspect homogène. Les projets de transit financés dans le cadre des travaux publics maintiennent un calendrier continu de travaux de carrelage qui aide à lisser les cycles pour les installateurs commerciaux. À mesure que ces programmes progressent, le marché des carreaux céramiques en Corée du Sud maintient une empreinte équilibrée entre les programmes d'utilisation finale privés et publics.

Par type de construction : la rénovation règne, la nouvelle construction attend la clarté des politiques

Les projets de rénovation et de remplacement représentaient 61,42 % des installations de 2025, reflétant la solidité à court terme des mises à niveau dans un contexte de démarrages de nouvelles constructions plus modérés sur le marché des carreaux céramiques en Corée du Sud. Les contrats de renouvellement urbain remportés par les grands entrepreneurs s'accumulent pour former une vague pluriannuelle de commandes de carreaux pour salles de bain, cuisines et couloirs. Les approbations simplifiées pour les complexes anciens raccourcissent les délais et réduisent l'incertitude dans la planification pour les corps de métier de finition. La rénovation reste l'ancre de volume car elle traite plus d'unités rapidement, avec des kits d'aménagement standardisés à travers les bâtiments dans des déploiements programmatiques.

La nouvelle construction représente une base plus petite mais un CAGR projeté plus rapide de 2,92 % jusqu'en 2031, les contraintes d'offre et les réponses politiques préparant une reprise progressive des démarrages. Les récents creux dans l'offre d'appartements planifiée ont induit une plus grande concentration sur le réaménagement mais soulignent également le besoin de nouveaux produits, ce qui finira par augmenter les volumes de base pour les sols et les murs. L'économie des projets est soumise à des pressions liées à la main-d'œuvre, à l'énergie et aux coûts de conformité, de sorte que les spécifications de carreaux pourraient s'orienter vers des formats et des finitions qui réduisent le coût total installé au fil du temps. L'intégration modulaire peut ajouter à la prévisibilité des calendriers de nouvelles constructions lorsqu'elle est déployée dans des environnements de grande hauteur.

Par canal de distribution : les magasins spécialisés se défendent, la vente en ligne se développe avec les outils de réalité augmentée

Les magasins spécialisés représentaient 41,73 % du mix de canaux de 2025 et continuent de jouer un rôle clé pour les propriétaires et les entrepreneurs qui apprécient l'échantillonnage tactile et le conseil d'experts. Ces magasins fournissent des services essentiels tels que des conseils sur la conception de l'agencement, la coordination des finitions et la sélection des installateurs, ce qui contribue à maintenir leur pertinence dans les zones urbaines densément peuplées. Leur capacité à offrir des conseils personnalisés et un soutien pratique en fait un choix privilégié pour de nombreux clients. Les enseignes de bricolage et les chaînes d'amélioration de l'habitat détiennent également une part significative du marché. Ces formats attirent les budgets de rénovation du week-end en offrant une large gamme de produits, notamment des adhésifs, des coulis, des finitions et des outils.

Les ventes en ligne représentent le canal à la croissance la plus rapide, avec un taux de croissance annuel composé de 3,64 %. Cette croissance est soutenue par la disponibilité d'outils de visualisation et une logistique améliorée, qui réduisent le besoin de multiples visites en showroom. La commodité des plateformes en ligne pousse davantage de consommateurs à explorer et acheter des produits numériquement. Sur le marché, les ventes directes aux entrepreneurs restent un canal critique. Ces ventes sont particulièrement importantes pour les grands projets de réaménagement, où les prix départ usine et les accords de volume alignent les commandes sur les calendriers des projets.

Analyse géographique

La région de la capitale Séoul représentait 39,21 % de la demande en 2025, reflétant une concentration des dépenses de rénovation et de réaménagement et une base profonde de logements multifamiliaux. La croissance prévue dans la région est inférieure à la moyenne nationale en raison de la saturation et des politiques de ratio prêt-valeur plus strictes dans les zones réglementées qui refroidissent le turnover spéculatif tout en favorisant le réaménagement planifié. Les grands programmes de réaménagement, tels que le district 4 de Hannam et d'autres sites à plusieurs phases, soutiennent les commandes de carreaux pour les sols, les murs et les équipements sur le marché des carreaux céramiques en Corée du Sud. Les travaux d'infrastructure dans et autour de la capitale, notamment le programme GTX-B, maintiennent les halls commerciaux et de transport sur une voie d'amélioration régulière où les exigences de performance céramique sont strictes. À mesure que les règles énergétiques se durcissent, l'adoption de toitures froides et les intérieurs à forte masse thermique complètent les mises à niveau des systèmes de climatisation pour répondre à la conformité, intégrant les spécifications céramiques dans les toitures et les enveloppes intérieures plus fréquemment.

Le corridor Busan-Ulsan-Gyeongsang détient une grande part de la demande provinciale et mène la croissance à un CAGR de 3,15 % jusqu'en 2031, ancré par le programme de l'aéroport de Gadeok et les expansions portuaires qui engagent de grands lots de finition. Les mises à niveau industrielles et logistiques dans la région renforcent les poses de carreaux commerciaux où la résistance à l'abrasion et les indices de glissement sont déterminants. Les projets résidentiels dans les villes côtières s'ajoutent aux volumes à mesure que les promoteurs ciblent les acheteurs qui préfèrent les nouveaux logements de milieu de gamme en dehors de la capitale, ce qui soutient les flux de lots de sol et de mur. L'expansion des espaces publics et des actifs touristiques favorise des cycles de rafraîchissement organisés pour les couloirs et les toilettes qui privilégient les émaux antimicrobiens. À mesure que la performance environnementale devient un facteur d'approvisionnement plus fort, les spécifications de la région s'orientent vers des toitures à haute réflectance et des surfaces intérieures conformes sur le marché des carreaux céramiques en Corée du Sud.

Jeolla et Jeju contribuent ensemble à une part significative de la demande provinciale avec une croissance régulière à mesure que les infrastructures touristiques et les installations publiques continuent de se moderniser. Les améliorations des hôtels et des aéroports, ainsi que les mises à niveau des bâtiments publics, génèrent des lots de carreaux prévisibles qui privilégient les surfaces faciles à nettoyer et la valeur sur le cycle de vie. Le groupe « reste de la Corée du Sud », comprenant Gangwon et les provinces du Chungcheong, maintient une base stable avec une activité de carrelage liée aux rafraîchissements municipaux et aux programmes de logement sélectionnés. Certaines villes secondaires ont connu des déficits de livraison d'unités planifiées en 2024, ce qui a retardé les programmes de sol et de mur et décalé le calendrier vers des phases ultérieures. Les producteurs axés sur l'exportation font face à des exigences saisonnières de traitement thermique pour les expéditions vers l'Australie, ce qui introduit des frictions dans la logistique sortante mais n'affecte pas matériellement la distribution locale sur le marché des carreaux céramiques en Corée du Sud.

Paysage concurrentiel

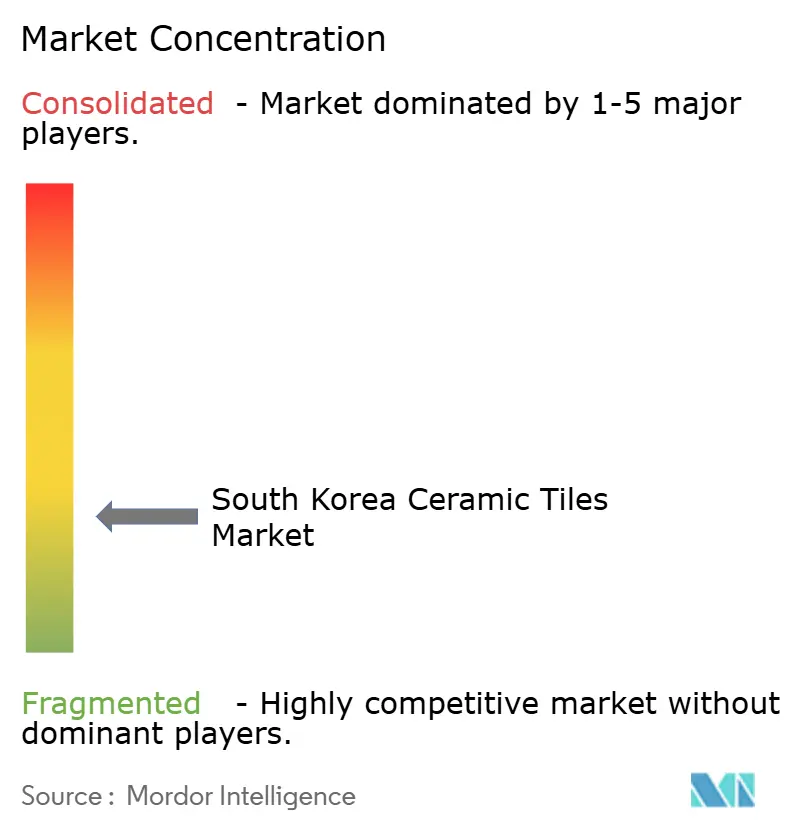

Le marché des carreaux céramiques en Corée du Sud présente une concentration modérée car les grands groupes déploient des économies d'échelle dans l'approvisionnement, la production et la distribution, tandis que des dizaines de petits fours se font concurrence dans des niches régionales. Le leadership en matière de design, l'impression numérique et les références ESG différencient les portefeuilles dans les segments premium où les propriétaires et les architectes attendent des surfaces à longue durée de vie et une qualité visuelle constante. Les entreprises avec une forte divulgation en matière de durabilité et des certifications influencent les résultats des appels d'offres dans les programmes publics où le score environnemental a du poids. Les normes locales et les régimes de certification favorisent les fournisseurs avec des antécédents de conformité prouvés et approfondissent les liens avec les appels d'offres publics, tandis que les fournisseurs internationaux font face à des coûts d'entrée plus élevés pour la documentation et les tests. Les tendances énergétiques et d'émissions poussent les producteurs vers des mises à niveau de fours et des investissements en récupération de chaleur qui absorbent la volatilité des prix du carburant et les contraintes carbone, ce qui renforce l'avantage de l'échelle.

La construction modulaire est un canal en plein essor qui modifie le calendrier des approvisionnements et achemine davantage de volume via des programmes d'usine qui pré-assemblent les salles de bain et les noyaux de services. Ce changement récompense les producteurs capables de livrer des panneaux en porcelaine mince et des finitions de verrouillage qui correspondent aux cadences et aux contrôles qualité hors site. Les projets publics et institutionnels qui adoptent des méthodes modulaires augmenteront les flux directs usine-projet et réduiront la dépendance aux distributeurs traditionnels dans certains segments du marché des carreaux céramiques en Corée du Sud. Les coûts de conformité liés à la capture des particules et à la surveillance accélèrent les sorties parmi les petits fours, et les acquisitions d'actifs en difficulté peuvent élargir la capacité pour les acteurs bien capitalisés. Les mesures saisonnières de biosécurité dans les principaux marchés de destination créent des défis de calendrier pour les exportations mais limitent également l'arbitrage vers la Corée du Sud, stabilisant les prix intérieurs pour des portefeuilles plus larges.

Les feuilles de route produits mettent désormais l'accent sur les formulations à toiture froide, les émaux antimicrobiens et les aspects naturels haute définition pour répondre aux besoins des projets dans les tours résidentielles et les infrastructures publiques. Les fournisseurs élargissent rapidement leurs bibliothèques de design pour capter les tendances esthétiques tout en s'appuyant sur des performances basées sur des normes pour sécuriser des spécifications répétées. Les partenariats avec les constructeurs et les intégrateurs modulaires resserrent les prévisions et réduisent le risque logistique, ce qui est essentiel lorsque la planification des fours est sensible aux coûts énergétiques. Le mélange d'économies d'échelle, de capacité de design et d'exécution de la conformité définit les résultats concurrentiels tout au long des prévisions sur le marché des carreaux céramiques en Corée du Sud.

Leaders du secteur des carreaux céramiques en Corée du Sud

KCC Corporation

IS Dongseo Co. Ltd.

Kukdong Ceramics Co. Ltd.

Woongjin Ceramics

Korea Fine Ceramics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : La Commission des services financiers de Corée du Sud a lancé un programme de soutien de 10 000 milliards KRW pour les petites entreprises avec des tranches ciblées pour les prêts aux startups, les initiatives de croissance de la valeur et la restructuration, offrant un allègement indirect aux PME confrontées à des obstacles liés aux coûts énergétiques et à la conformité dans les matériaux de construction.

- Avril 2025 : La Korea Land and Housing Corporation et NRB Inc. ont présenté le premier complexe d'appartements modulaires en béton préfabriqué de grande hauteur de Corée du Sud à l'usine de Gunsan de NRB, intégrant les unités de salle de bain entièrement préfabriquées de POSCO avec des carreaux en porcelaine mince et des systèmes à clipser qui compriment la finition à environ 90 minutes par module. Le projet a démontré des performances acoustiques multi-niveaux et s'est aligné sur la feuille de route du logement OSC de LH.

- Mars 2025 : LX Hausys a été nommé Industry Mover dans l'évaluation de durabilité d'entreprise S&P Global 2024, réalisant l'une des plus grandes augmentations annuelles de score ESG parmi les entreprises de produits de construction et obtenant l'inclusion dans l'annuaire de durabilité 2025.

- Février 2025 : LX Hausys a exposé des matériaux de surface avancés, notamment des carreaux de sol et des revêtements de sol résilients, au Kitchen & Bath Industry Show de Las Vegas, annonçant de nouveaux designs pour les marchés occidentaux et des partenariats de distribution alignés sur une capacité élargie.

Périmètre du rapport sur le marché des carreaux céramiques en Corée du Sud

Les carreaux céramiques sont largement utilisés dans les projets de construction et de rénovation en raison de leur durabilité, leur résistance à l'eau, leur polyvalence esthétique et leur facilité d'entretien. Le marché des carreaux céramiques en Corée du Sud est segmenté par type de produit, application, utilisateur final, type de construction, canal de distribution et géographie. Par type de produit, le marché est segmenté en carreaux en porcelaine, carreaux en céramique émaillée, carreaux en céramique non émaillée, carreaux mosaïque et autres. Par application, le marché est segmenté en sol, mur et toiture. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par type de construction, le marché est segmenté en nouvelle construction et rénovation et remplacement. Par canal de distribution, le marché est segmenté en magasins spécialisés en carreaux et pierres, magasins de bricolage et d'amélioration de l'habitat, vente en ligne et ventes directes aux entrepreneurs. Par géographie, le marché est segmenté en région de la capitale Séoul, région Busan-Ulsan-Gyeongsang, Jeolla et Jeju, et reste de la Corée du Sud. Le rapport fournit des estimations de taille de marché et de prévisions pour tous les segments mentionnés ci-dessus en termes de valeur (USD).

| Carreaux en porcelaine |

| Carreaux en céramique émaillée |

| Carreaux en céramique non émaillée |

| Carreaux mosaïque |

| Autres (décoratifs, à motifs, faits main) |

| Sol |

| Mur |

| Toiture |

| Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) |

| Espaces commerciaux | |

| Bureaux et institutions | |

| Santé | |

| Établissements d'enseignement | |

| Pôles de transport (aéroport/métro/bus) | |

| Autres |

| Nouvelle construction |

| Rénovation et remplacement |

| Magasins spécialisés en carreaux et pierres |

| Magasins de bricolage et d'amélioration de l'habitat |

| Vente en ligne |

| Ventes directes aux entrepreneurs |

| Région de la capitale Séoul (Séoul + Gyeonggi) |

| Région Busan-Ulsan-Gyeongsang |

| Jeolla et Jeju |

| Reste de la Corée du Sud |

| Segmentation par type de produit | Carreaux en porcelaine | |

| Carreaux en céramique émaillée | ||

| Carreaux en céramique non émaillée | ||

| Carreaux mosaïque | ||

| Autres (décoratifs, à motifs, faits main) | ||

| Segmentation par application | Sol | |

| Mur | ||

| Toiture | ||

| Segmentation par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) | |

| Espaces commerciaux | ||

| Bureaux et institutions | ||

| Santé | ||

| Établissements d'enseignement | ||

| Pôles de transport (aéroport/métro/bus) | ||

| Autres | ||

| Segmentation par type de construction | Nouvelle construction | |

| Rénovation et remplacement | ||

| Segmentation par canal de distribution | Magasins spécialisés en carreaux et pierres | |

| Magasins de bricolage et d'amélioration de l'habitat | ||

| Vente en ligne | ||

| Ventes directes aux entrepreneurs | ||

| Segmentation par géographie | Région de la capitale Séoul (Séoul + Gyeonggi) | |

| Région Busan-Ulsan-Gyeongsang | ||

| Jeolla et Jeju | ||

| Reste de la Corée du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché des carreaux céramiques en Corée du Sud d'ici 2031 ?

La taille du marché des carreaux céramiques en Corée du Sud est de 10,40 milliards USD en 2026 et devrait atteindre 11,85 milliards USD d'ici 2031 à un CAGR de 2,65 %.

Quelles applications mènent la demande dans le secteur des carreaux céramiques en Corée du Sud ?

Les installations de sol dominent avec une part de 58,15 % en 2025, et la toiture affiche la croissance projetée la plus rapide à 2,86 % en raison des mandats de performance énergétique.

Quel groupe d'utilisateurs finaux se développe le plus rapidement dans le secteur des carreaux céramiques en Corée du Sud ?

Le résidentiel détient la plus grande part à 62,81 % et la croissance projetée la plus élevée à 3,19 %, soutenu par l'accélération des approbations de réaménagement.

Quelles politiques façonnent les spécifications de carreaux dans les projets commerciaux ?

Les exigences relatives aux bâtiments à énergie zéro et les normes de performance associées favorisent les toitures à haute albédo et les finitions à forte masse thermique, rehaussant les spécifications pour les carreaux à toiture froide.

Comment la construction modulaire modifie-t-elle l'approvisionnement en carreaux en Corée du Sud ?

Les modules de salle de bain préfabriqués en usine utilisant de la porcelaine mince et des systèmes à clipser déplacent les commandes vers des calendriers hors site et réduisent la main-d'œuvre sur site, ouvrant de nouveaux canaux pour les fournisseurs de carreaux.

Comment les prix de l'énergie affectent-ils les producteurs de carreaux en Corée du Sud ?

La dépendance au GNL importé maintient les coûts des fours sensibles aux prix mondiaux, rendant la couverture et les mises à niveau de l'efficacité des fours essentielles pour les marges.

Dernière mise à jour de la page le: