Taille et part du marché des enzymes de brassage sud-américaines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

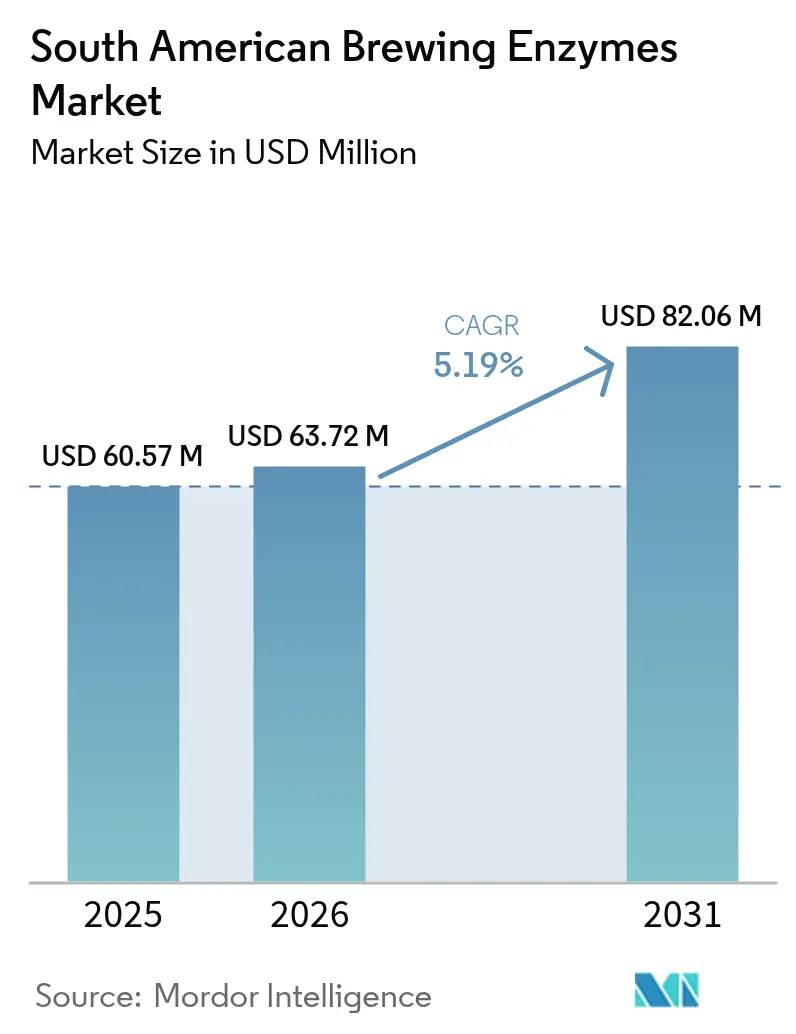

| Taille du marché de l'année de base (2025) | 60.57 Millions de dollars américains |

| Taille du Marché (2026) | 63.72 Millions de dollars américains |

| Taille du Marché (2031) | 82.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enzymes de brassage sud-américaines par Mordor Intelligence

La taille du marché des enzymes de brassage sud-américaines a été évaluée à 60,57 millions USD en 2025 et devrait croître de 63,72 millions USD en 2026 pour atteindre 82,06 millions USD d'ici 2031, à un TCAC de 5,19 % durant la période de prévision (2026-2031). La croissance continue des brasseries artisanales, la demande croissante de bières à faible teneur en alcool ou sans alcool, et l'adoption de protocoles de brassage à haute densité stimulent la consommation d'enzymes, même en période de fluctuations des coûts des matières premières. Les enzymes microbiennes dominent le marché en raison de leurs performances constantes et de leur rentabilité, tandis que les alternatives d'origine végétale gagnent du terrain dans les segments premium et à étiquette propre qui évitent l'étiquetage OGM. Les brasseries, notamment au Brésil et en Colombie, où les défis de la chaîne du froid sont importants, optent de plus en plus pour des enzymes sèches. Cette préférence les aide à atténuer les complexités d'une logistique de chaîne du froid fragmentée et les fortes demandes énergétiques du stockage réfrigéré. En réponse, les fournisseurs se concentrent sur la production localisée, la diversification des portefeuilles et les offres de services techniques pour sécuriser des contrats pluriannuels avec des brasseurs artisanaux et industriels visant l'efficacité des procédés et l'innovation aromatique.

Points clés du rapport

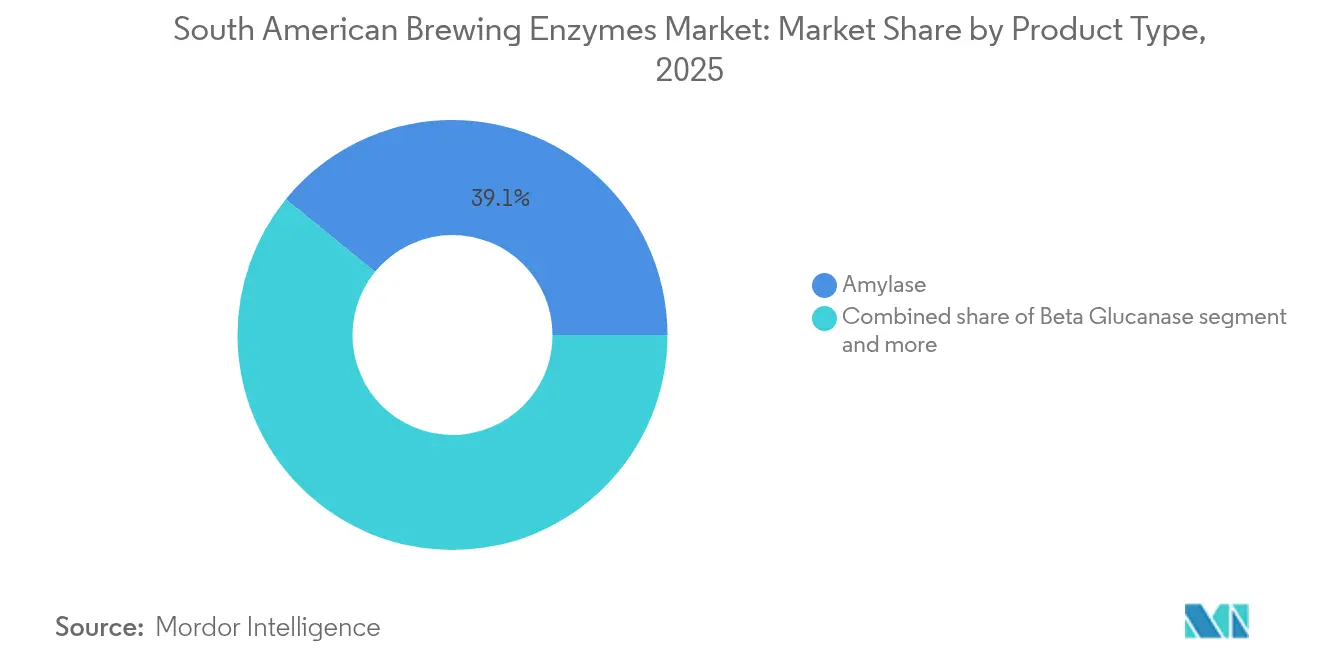

- Par type de produit, l'amylase a dominé avec 39,12 % de la part du marché des enzymes de brassage sud-américaines en 2025 ; la bêta-glucanase devrait se développer à un TCAC de 5,63 % jusqu'en 2031.

- Par source, les enzymes microbiennes représentaient 81,2 % de la taille du marché des enzymes de brassage sud-américaines en 2025, tandis que les alternatives d'origine végétale progressent à un TCAC de 5,74 % jusqu'en 2031.

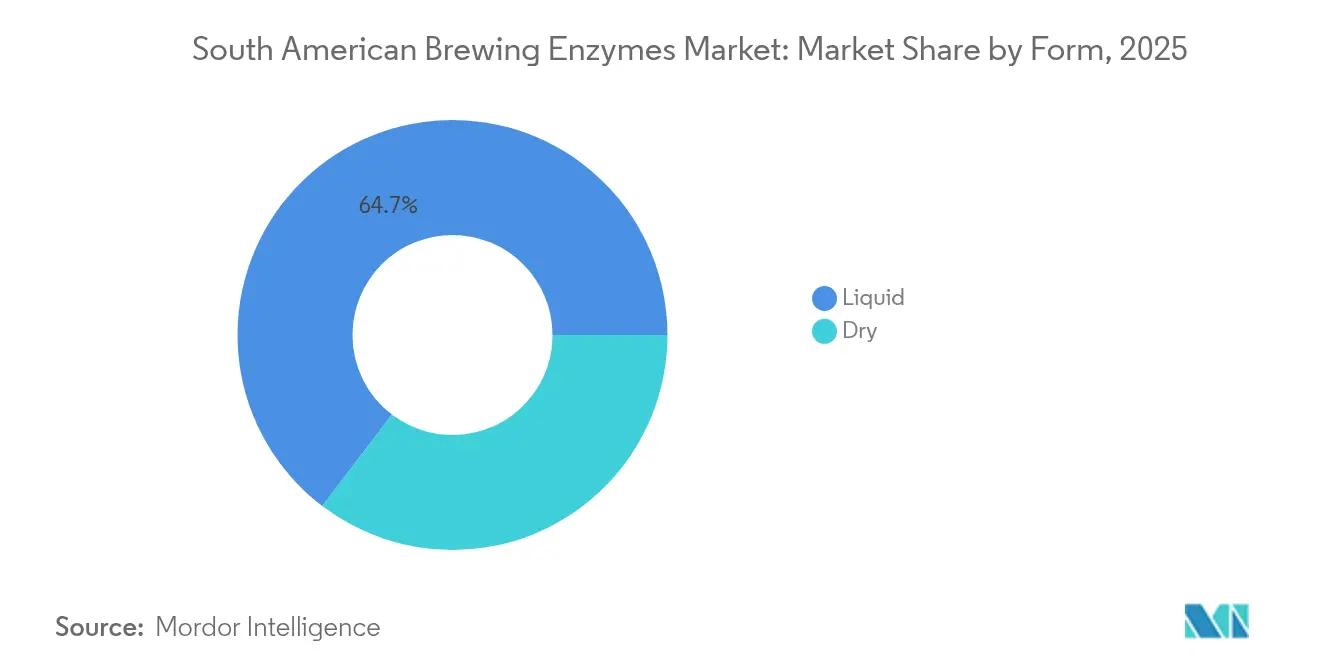

- Par forme, les formulations liquides ont capturé 64,65 % des revenus en 2025 ; les enzymes sèches sont les plus dynamiques avec un TCAC de 5,69 % jusqu'en 2031.

- Par application, la bière a dominé avec 89,6 % du volume en 2025, et les enzymes pour le vin progressent à un TCAC de 6,01 % durant la période de prévision.

- Par géographie, le Brésil a représenté 41,22 % de la part des revenus en 2025, et la Colombie affiche le TCAC projeté le plus élevé de 6,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des enzymes de brassage sud-américaines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la production de bière artisanale | +1.2% | Brésil, Chili, Argentine ; émergent en Colombie | Moyen terme (2-4 ans) |

| Expansion de la culture des microbrasseries et du brassage à domicile | +0.9% | Brésil, Colombie, Chili ; assouplissement réglementaire en Argentine | Moyen terme (2-4 ans) |

| Demande croissante de bières à faible teneur en alcool ou sans alcool | +1.4% | Brésil (principal), Chili, Argentine | Court terme (≤ 2 ans) |

| Adoption croissante des enzymes dans le brassage à haute densité | +0.8% | Mondial, avec des gains précoces au Brésil et en Argentine | Long terme (≥ 4 ans) |

| Innovation aromatique par conversion enzymatique contrôlée | +0.6% | Brésil, Chili, Argentine ; segments premium | Moyen terme (2-4 ans) |

| Pression de réduction des coûts favorisant les économies de malt permises par les enzymes | +1.1% | Brésil, Colombie avec volatilité monétaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de bière artisanale

En 2023, le segment de la bière artisanale au Brésil comptait 1 847 brasseries enregistrées, selon le ministère de l'Agriculture et de l'Élevage [1]Source : ministère de l'Agriculture et de l'Élevage, "Anuário da Cerveja 2024", gov.br. Parallèlement, les catégories premium et artisanales du Chili augmentent régulièrement leur part de marché. La croissance des producteurs de petits volumes a stimulé la demande d'enzymes spécifiques pour les styles de spécialité, tels que les saisons, les ales aigres et les IPAs troubles. Ces styles nécessitent un dosage précis de bêta-glucanase et de protéase pour gérer la viscosité et la turbidité protéique, éliminant ainsi le besoin de systèmes de filtration coûteux utilisés par les grandes brasseries. En Colombie, le marché de la bière artisanale représente moins de 2 % de la part de marché totale, mais attire des investissements de fonds de capital-investissement régionaux. Ces investisseurs considèrent le contrôle enzymatique des procédés comme un avantage concurrentiel, notamment dans un marché où Bavaria domine avec 98 % du volume grand public. En Argentine, les brasseurs profitent de l'augmentation de la production nationale d'orge, stimulée par les acheteurs européens cherchant des alternatives aux approvisionnements russes et ukrainiens, pour explorer des profils de malt à origine unique. Ils utilisent des mélanges d'amylase pour extraire les sucres fermentescibles de céréales à faible pouvoir diastatique. L'essor du mouvement de la bière artisanale stimule la demande de formats d'enzymes liquides, qui se dissolvent rapidement et permettent un dosage plus facile dans des lots allant de 500 à 5 000 litres. Cependant, les enzymes sèches gagnent également en popularité auprès des acteurs régionaux plus importants cherchant à réduire leur dépendance à la logistique de chaîne du froid.

Demande croissante de bières à faible teneur en alcool ou sans alcool

Au Brésil, la consommation de bière sans alcool a considérablement augmenté, portée par une prise de conscience accrue en matière de santé et des réglementations plus strictes contre la conduite en état d'ivresse. Selon le Banco do Nordeste, la consommation annuelle de boissons non alcoolisées au Brésil a atteint 21,63 milliards de litres en 2024 [2]Source : Banco do Nordeste, "Caderno Setorial ETENE", bnb.gov.br. Les brasseurs utilisent de plus en plus des méthodes de production enzymatiques, notamment des applications contrôlées d'amylase et de glucoamylase. Cette approche arrête la fermentation à 0,5 % d'alcool par volume ou en dessous, préservant la douceur et le corps du malt, des attributs souvent diminués par la désalcoolisation thermique ou les techniques d'osmose inverse. De même, le segment premium de la bière au Chili met en œuvre ces méthodes à base d'enzymes pour introduire des gammes de produits à faible teneur en alcool qui séduisent les consommatrices et les jeunes publics recherchant la modération sans compromettre la saveur. Cependant, l'équilibre des profils de maltose résiduel et de dextrine présente un défi technique. Une activité excessive de l'amylase peut donner une sensation en bouche fine et aqueuse, tandis qu'une conversion insuffisante laisse un goût trop sucré. Pour y remédier, les fournisseurs d'enzymes développent des mélanges optimisés en fonction du temps et de la température pour atteindre une densité finale de 4 à 6 degrés Plato. En Argentine, les brasseurs incorporent des protéases pour améliorer la stabilité de la mousse dans les variantes à faible teneur en alcool, compensant le rôle réduit de l'éthanol dans la formation de bulles et la rétention de mousse. Ces avancées stimulent l'adoption d'enzymes d'origine végétale comme la papaïne, appréciée pour sa tolérance au pH plus large et sa compatibilité avec les tendances à étiquette propre, qui trouvent un fort écho dans les marchés de détail axés sur la santé.

Adoption croissante des enzymes dans le brassage à haute densité

Les brasseurs au Brésil et en Argentine adoptent le brassage à haute densité pour faire face à la hausse des coûts de l'électricité et aux défis de capacité. Cette technique, qui fermente le moût à 18-22 degrés Plato avant dilution, réduit la consommation d'énergie par hectolitre de 20 à 25 % et améliore le débit des fermenteurs. Les enzymes sont essentielles dans ce processus, convertissant les dextrines non fermentescibles en sucres fermentescibles, permettant à la levure d'atteindre les taux d'alcool souhaités sans utilisation excessive de malt. En règle générale, 15 à 20 % du malt de base est remplacé par des adjuvants traités enzymatiquement comme le maïs ou le riz dans les recettes à haute densité, ce qui entraîne des économies notables sur les matières premières. Bavaria en Colombie a mis en œuvre le brassage à haute densité dans ses installations de Bogotá et Barranquilla, en utilisant de l'alpha-amylase thermostable pour maintenir l'activité enzymatique lors de paliers de saccharification prolongés à 72-75 degrés Celsius. Au Chili, les brasseurs intègrent la fermentation à haute densité avec de la bêta-glucanase pour prévenir les problèmes de viscosité pouvant perturber la filtration, notamment lors de l'utilisation d'adjuvants à base d'avoine ou de blé qui augmentent les niveaux de bêta-glucane au-delà de 200 milligrammes par litre.

Innovation aromatique par conversion enzymatique contrôlée

Les brasseurs artisanaux et premium d'Amérique du Sud utilisent des cocktails enzymatiques pour créer des profils aromatiques uniques qui se démarquent sur des marchés de détail compétitifs. Les apports en protéase réduisent non seulement les précurseurs de turbidité à froid, mais libèrent également des acides aminés, améliorant la production d'esters et de phénols dérivés de la levure. Ce processus donne des notes fruitées ou épicées, notamment dans les ales de style belge et les bières de blé. De plus, la bêta-glucanase améliore la filtrabilité du moût et accélère le soutirage, réduisant les cycles de brassage de 15 à 20 minutes. Cette efficacité permet aux brasseurs de produire davantage de lots par semaine sans investir dans de plus grandes cuves de brassage. En Argentine, les brasseurs expérimentent une bière d'inspiration Malbec en infusant du moût de raisin dans le moût de bière. Ils utilisent de la pectinase et de la cellulase pour clarifier le mélange et prévenir la turbidité pectique, une technique influencée par les vignobles de raisins de cuve du pays. Les microbrasseries brésiliennes adoptent des mélanges enzymatiques réducteurs d'acétaldéhyde pour éliminer les saveurs indésirables de pomme verte dans les lagers à rotation rapide. Cette approche réduit le temps de conditionnement de 21 jours à 14 jours, améliorant la trésorerie des opérateurs disposant d'un capital limité. Les cadres réglementaires, tels que la résolution ANVISA RDC 272/2019 du Brésil, exigent que les fournisseurs d'enzymes documentent la pureté et la sécurité. Cela a stimulé la demande d'enzymes non-OGM d'origine végétale, qui contournent les exigences d'étiquetage CTNBio et séduisent les brasseries certifiées biologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupation potentielle en matière d'allergènes dans les enzymes génétiquement modifiées | -0.4% | Brésil, Argentine ; supervision réglementaire par CTNBio, CONABIA | Moyen terme (2-4 ans) |

| Corrélation volatile des prix du malt et de l'orge | -0.5% | Argentine, Brésil avec exposition monétaire | Court terme (≤ 2 ans) |

| Logistique de chaîne du froid fragmentée pour les liquides | -0.7% | Brésil, Colombie, Pérou ; déficits d'infrastructure | Long terme (≥ 4 ans) |

| Droits d'importation liés aux devises sur les enzymes de spécialité | -0.6% | Colombie, Argentine ; volatilité du peso, variabilité du TEC MERCOSUR | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Logistique de chaîne du froid fragmentée pour les liquides

L'infrastructure de stockage réfrigéré du Brésil ne répond pas à la demande croissante. Par conséquent, les distributeurs d'enzymes liquides dépendent de prestataires tiers de chaîne du froid, dont les dépenses énergétiques représentent 75 % des budgets d'exploitation. Les enzymes liquides doivent être stockées à des températures comprises entre 2 et 8 degrés Celsius pour préserver leur activité sur une durée de conservation de six à douze mois. Cependant, les fluctuations de température lors du transport intérieur, notamment vers les brasseries du nord-est du Brésil ou des régions andines de Colombie, peuvent réduire la puissance enzymatique de 10 à 15 %. Cette perte oblige les brasseurs à commander 20 % de plus pour atténuer la dégradation de l'activité. En Colombie, les coûts logistiques sont gonflés par une infrastructure routière inadéquate et des contrôles réglementaires complexes. L'INVIMA, l'autorité réglementaire, exige une certification de Bonnes Pratiques de Fabrication et un étiquetage en langue espagnole. De plus, le dédouanement aux ports de Bogotá et Cartagena peut prolonger les délais de livraison de deux à trois semaines. Ce système fragmenté pousse les brasseurs à adopter des formats d'enzymes sèches, qui peuvent être stockés à température ambiante et ont une durée de conservation de deux à trois ans. Cependant, ces formats présentent des inconvénients, tels que des temps de dissolution plus longs et des défis liés à la manipulation des poussières dans les environnements de dosage manuel. Ce problème est particulièrement grave pour les petites brasseries artisanales sans réfrigération sur site. Elles doivent soit accepter une durée de conservation enzymatique plus courte, soit payer une prime de 15 à 20 % pour des formulations sèches.

Droits d'importation liés aux devises sur les enzymes de spécialité

Le cadre du Tarif Extérieur Commun du MERCOSUR facilite le commerce hors droits de douane des enzymes classées sous le code SH 3507 entre ses États membres. Cependant, la dévaluation du peso argentin, dépassant 50 % par rapport au dollar américain en 2023, et la volatilité monétaire de la Colombie ont entraîné une augmentation trimestrielle de 8 à 12 % des coûts à l'atterrissage pour les enzymes de spécialité importées. Le Brésil applique un droit d'importation de 14 % sur les enzymes provenant de l'extérieur du bloc MERCOSUR, mais des accords bilatéraux avec l'Union européenne et des négociations commerciales en cours avec la Chine pourraient abaisser les tarifs sur les enzymes microbiennes d'ici 2026. Les brasseurs argentins bénéficient d'une production nationale record d'orge, stimulée par les acheteurs européens qui diversifient leurs chaînes d'approvisionnement, mais ils restent dépendants des importations pour les enzymes de spécialité comme la bêta-glucanase et la xylanase. Cette dépendance les expose aux risques de change en période de dévaluation. Pour relever ces défis, les fournisseurs d'enzymes recherchent des partenariats de fabrication locaux. Par exemple, Apexzymes, une start-up basée à Campinas, développe une plateforme enzymatique exploitant la biodiversité brésilienne. Soutenue par la FAPESP et le fonds de capital-risque GridExponential d'Argentine, la société vise un lancement commercial en 2026, ce qui pourrait réduire les délais d'approvisionnement et protéger les brasseurs des fluctuations monétaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'amylase ancre les revenus, la bêta-glucanase progresse grâce aux exigences de clarification

En 2025, l'amylase contribue à hauteur de 39,12 % des revenus par type de produit, soulignant son rôle essentiel dans la liquéfaction et la saccharification de l'amidon dans les processus de brassage, notamment les lagers, les ales et les protocoles riches en adjuvants. La bêta-glucanase, dont le TCAC de 5,63 % est prévu jusqu'en 2031, est portée par les brasseurs artisanaux qui incorporent de plus en plus d'avoine, de blé et d'orge. Ces céréales élèvent la teneur en bêta-glucane du moût au-delà de 200 milligrammes par litre, nécessitant des solutions enzymatiques pour prévenir les obstructions de filtration et la formation de turbidité. La protéase, qui détient une part notable, aide les brasseurs à réduire les précurseurs de turbidité à froid et à accélérer les cycles de conditionnement. Ceci est particulièrement important pour les lagers à rotation rapide, les brasseries brésiliennes et colombiennes adoptant désormais des fenêtres de fermentation de 14 jours comme norme.

De plus, des enzymes telles que la xylanase, la cellulase et l'acétolactate décarboxylase servent à des fins de niche dans la production de bière à teneur réduite en gluten et la gestion du diacétyle. Leur adoption est principalement observée dans les segments premium et artisanaux, où les consommateurs sont prêts à payer une prime de 10 à 15 % pour des profils aromatiques distinctifs. Cette segmentation par type de produit reflète un marché en maturation : les enzymes fondamentales comme l'amylase et la protéase continuent de soutenir le volume, tandis que les enzymes de spécialité telles que la bêta-glucanase et la xylanase stimulent la croissance des marges et permettent aux brasseurs d'atteindre des prix de détail premium.

Par source : la domination microbienne face à la pression de l'étiquette propre

En 2025, les enzymes microbiennes représentent 81,2 % des revenus basés sur la source. Cette domination est portée par l'activité constante et l'économie de fermentation évolutive des souches d'Aspergillus et de Bacillus, qui ont également obtenu des approbations réglementaires de l'ANVISA du Brésil, de l'ANMAT d'Argentine et de l'INVIMA de Colombie. Parallèlement, les enzymes d'origine végétale devraient croître à un TCAC de 5,74 % jusqu'en 2031. Cette croissance est soutenue par la demande croissante des consommateurs pour des produits à étiquette propre et les efforts des brasseurs artisanaux pour éviter les exigences d'étiquetage CTNBio du Brésil pour les organismes génétiquement modifiés. Des enzymes telles que la papaïne, la bromélaïne et la ficine, extraites de la papaye, de l'ananas et de la figue, offrent une tolérance au pH plus large (3,5 à 8,0) par rapport à l'amylase microbienne (pH 5,0 à 6,5). Leur positionnement non-OGM séduit les segments de brassage certifiés biologiques et orientés vers l'exportation. Bien que la CONABIA d'Argentine réglemente les approbations d'enzymes OGM et fournisse une voie claire, certaines microbrasseries préfèrent les enzymes d'origine végétale pour atténuer les préoccupations des consommateurs à Buenos Aires et Córdoba, où les discours liés aux allergènes gagnent du terrain.

La différence de coût reste significative, les enzymes d'origine végétale étant plus chères que les alternatives microbiennes en raison des rendements de fermentation plus faibles et de la disponibilité saisonnière des matières premières. Cependant, les brasseurs premium et artisanaux sont prêts à absorber ces coûts pour renforcer leurs arguments marketing autour des ingrédients naturels et de l'approvisionnement en biodiversité. Au Chili, l'adoption des enzymes d'origine végétale s'accélère dans la production vinicole. La pectinase et la cellulase, dérivées de sources fongiques ou végétales, sont utilisées pour clarifier le moût de raisin sans introduire de saveurs indésirables microbiennes, préservant le caractère variétal des assemblages de Malbec ou de Carménère. Sur le front de l'innovation, le CNPEM du Brésil a découvert l'enzyme CelOCE issue de la biodiversité du pays. Avec le dépôt de brevet en cours et les discussions de licence devant se conclure dans un délai d'un à quatre ans, ce développement pourrait réduire les coûts des enzymes d'origine végétale de 10 à 12 % si elles sont industrialisées pour la fermentation commerciale. Cette segmentation par source met en évidence un contraste stratégique : les enzymes microbiennes dominent en termes de rapport coût-performance, tandis que les enzymes d'origine végétale gagnent du terrain grâce à leur alignement avec les tendances de durabilité et d'étiquette propre qui remodèlent les décisions d'achat dans le segment premium.

Par forme : commodité du liquide versus stabilité du sec

En 2025, les grandes brasseries préfèrent les enzymes liquides, qui représentent 64,65 % des revenus basés sur la forme. Ces enzymes sont choisies pour leur dissolution rapide, leur dosage automatisé précis et leur compatibilité avec les systèmes de traitement en continu qui réduisent la variabilité d'un lot à l'autre. Pendant ce temps, les enzymes sèches connaissent une croissance, se développant à un TCAC de 5,69 % jusqu'en 2031. Cette croissance est principalement portée par les brasseurs des régions tropicales et subtropicales qui font face aux défis de la chaîne du froid. Par exemple, le Brésil fait face à un déficit important de 38,5 millions de mètres cubes en stockage réfrigéré. De plus, avec 75 % des coûts énergétiques de la chaîne du froid représentant un fardeau, les brasseurs sont incités à se tourner vers des formats secs stables à température ambiante, qui offrent une durée de conservation de deux à trois ans. Les enzymes sèches offrent également des avantages logistiques grâce à leur concentration plus élevée et leur poids plus léger, ce qui se traduit par des coûts de fret moins élevés. Cela est particulièrement avantageux pour les brasseurs colombiens, qui font face à une mauvaise infrastructure routière et à des contrôles douaniers multi-agences qui prolongent les délais de transport intérieur de deux à trois semaines. Cependant, il y a un compromis : les enzymes sèches nécessitent 10 à 15 minutes d'agitation dans l'eau de pré-brassage pour une dispersion complète, tandis que les formats liquides y parviennent en seulement 2 à 3 minutes. Cette efficacité fait des enzymes liquides l'option préférée pour les brasseries avec des plannings de production serrés et un temps tampon limité entre les lots.

En Argentine, les brasseurs artisanaux adoptent de plus en plus les enzymes sèches pour simplifier la gestion des stocks et réduire la dépendance à la logistique de chaîne du froid de tiers. Bien qu'ils acceptent les temps de dissolution plus longs, ils gagnent en flexibilité opérationnelle et réduisent les risques de détérioration. Au Chili, les brasseurs premium continuent de privilégier les enzymes liquides pour soutenir les systèmes de dosage automatisés qui garantissent la cohérence des lots. Cependant, les brasseries orientées vers l'exportation se tournent progressivement vers des formats secs, donnant la priorité aux intrants stables en conservation pour minimiser les perturbations de la chaîne d'approvisionnement lors des expéditions longue distance vers les marchés asiatiques et nord-américains. Cette segmentation par forme met en évidence une tendance plus large : l'infrastructure opérationnelle, telle que la capacité de chaîne du froid, les niveaux d'automatisation et la taille des lots, joue un rôle plus important dans la sélection du format que les performances intrinsèques des enzymes.

Par application : le volume de bière soutient le marché, les marges du vin s'élargissent

En 2025, les applications bière dominent le marché, représentant 89,6 % du volume, alimentées par une forte production de bière. L'utilisation d'enzymes est principalement concentrée dans les lagers, les ales et les styles riches en adjuvants, qui dominent le commerce de détail grand public. La croissance de la production de bière, ainsi que l'augmentation des exportations de la région, soutient l'application bière. Par exemple, les exportations de bière du Chili, évaluées à 3,33 millions USD en 2023, ont bondi à 16,04 millions USD en 2024, selon UN Comtrade. D'autre part, les applications vin connaissent une croissance régulière, avec un TCAC de 6,01 % prévu jusqu'en 2031. Cette croissance reflète les résultats du Chili et de l'Argentine, qui adoptent de plus en plus les méthodes enzymatiques pour la clarification, l'extraction de la couleur et la filtration. Ces procédés non seulement maintiennent le caractère variétal du vin, mais réduisent également les temps de traitement. Lors de la macération des vins rouges, des enzymes telles que la pectinase, la glucanase et la cellulase sont utilisées pour améliorer l'extraction des anthocyanes et adoucir les tannins. Cela réduit le temps de contact avec les peaux de 14 jours à 10 jours tout en améliorant le débit du fermenteur de 25 à 30 %. De plus, les producteurs de Malbec en Argentine utilisent des mélanges enzymatiques pour optimiser l'extraction phénolique dans les vignobles de haute altitude. Dans ces régions, les peaux de raisin s'épaississent en raison d'une exposition UV accrue, nécessitant une dégradation enzymatique contrôlée pour éviter l'astringence.

La récolte chilienne a diminué en raison de la sécheresse, augmentant la demande d'enzymes par hectolitre alors que les vinificateurs cherchent à maximiser le rendement en jus et l'intensité de la couleur à partir de volumes de raisins réduits. La croissance plus rapide du segment vin est portée par les tendances de premiumisation et l'accent mis sur les exportations. Les vins chiliens sont exportés vers l'Amérique latine, l'Asie et les États-Unis, où les acheteurs de détail privilégient la clarté et la stabilité de la couleur constantes, des attributs que le traitement enzymatique fournit de manière plus fiable que les agents de collage traditionnels comme la bentonite ou l'ichtyocolle. Dans le secteur de la bière, les applications enzymatiques s'étendent au-delà de l'amylase et de la protéase traditionnelles. Les brasseurs artisanaux utilisent désormais des enzymes de spécialité telles que la bêta-glucanase pour clarifier les IPAs troubles et l'acétolactate décarboxylase pour la gestion du diacétyle. Ces innovations permettent aux brasseurs artisanaux de raccourcir les cycles de conditionnement, améliorant ainsi la trésorerie. La segmentation des applications met en évidence la domination de la bière en volume et la contribution du vin aux marges. Les deux secteurs adoptent de plus en plus des optimisations de procédés basées sur les enzymes pour relever des défis tels que la volatilité des matières premières et la demande de premiumisation.

Analyse géographique

En 2025, le Brésil détient une part significative de 41,22 % des revenus régionaux, portée par ses brasseries actives. La Colombie, stimulée par une industrie de la bière artisanale en croissance et une hausse du revenu disponible de la classe moyenne, devrait croître à un TCAC robuste de 6,82 % jusqu'en 2031, le plus rapide de la région. Cependant, le processus d'enregistrement multi-agences de l'INVIMA, qui comprend l'étiquetage en langue espagnole, la certification de Bonnes Pratiques de Fabrication et le dédouanement, prolonge les délais de livraison de deux à trois semaines. Ce processus réduit les marges des distributeurs et retarde les lancements de références enzymatiques. L'Argentine sécurise une part de marché intermédiaire en capitalisant sur l'augmentation de la production nationale d'orge. Cette croissance découle de la diversification des chaînes d'approvisionnement des acheteurs européens loin de la Russie et de l'Ukraine, permettant aux brasseurs d'explorer des profils de malt à origine unique et des substitutions d'adjuvants assistées par enzymes qui réduisent les coûts des matières premières.

Les défis économiques continuent de limiter l'adoption des enzymes au Pérou. Le reste de l'Amérique du Sud, incluant l'Uruguay, le Paraguay et les marchés plus petits, affiche une pénétration enzymatique limitée. La croissance dans ces marchés est liée au cadre du Tarif Extérieur Commun du MERCOSUR, qui permet le commerce intra-bloc hors droits de douane pour les enzymes classées sous le code SH 3507. Cependant, la volatilité monétaire en Argentine et en Colombie a augmenté les coûts à l'atterrissage.

La résolution ANVISA RDC 272/2019 du Brésil impose des évaluations de sécurité et des normes de pureté pour les enzymes alimentaires, stimulant la demande d'options non-OGM d'origine végétale. Ces alternatives contournent les exigences d'étiquetage du CTNBio et séduisent les brasseries certifiées biologiques. En Argentine, la CONABIA réglemente les approbations d'enzymes OGM par une voie établie. Néanmoins, certaines microbrasseries préfèrent les alternatives d'origine végétale pour éviter une résistance potentielle des consommateurs sur des marchés de détail comme Buenos Aires et Córdoba. La segmentation géographique met en évidence les avantages d'échelle du Brésil, la croissance rapide de la Colombie tempérée par les défis réglementaires, et la double demande enzymatique pour la bière et le vin au Chili et en Argentine. Pendant ce temps, le Pérou et les marchés plus petits font face à des contraintes dues aux fluctuations économiques et aux limitations d'infrastructure.

Paysage concurrentiel

La concentration du marché des enzymes de brassage sud-américaines reste modérément consolidée, Novonesis, Kerry Group Plc, DuPont de Nemours, Inc., BASF SE et DSM-Firmenich NV détenant collectivement une part significative estimée des revenus régionaux. Cependant, aucun acteur unique ne détient une part dominante en raison de la propriété fragmentée des brasseries et du rôle crucial des distributeurs régionaux dans la livraison du dernier kilomètre. Cette dynamique est évidente à travers le nord-est du Brésil, les régions andines de Colombie et les provinces intérieures d'Argentine. Le positionnement stratégique se bifurque : les fournisseurs mondiaux proposent de larges portefeuilles enzymatiques avec un support de service technique, comme le SmartBev NEER de Novonesis pour la réduction de l'acétaldéhyde et le Brewers Clarex de DSM-Firmenich pour la gestion du gluten. En revanche, des spécialistes régionaux tels que Prozyn du Brésil et des entreprises émergentes comme Apexzymes se taillent leur niche. Apexzymes, par exemple, développe une plateforme enzymatique basée sur la biodiversité brésilienne, soutenue par la FAPESP et le fonds de capital-risque GridExponential d'Argentine. Ciblant un lancement commercial en 2026, ils visent à comprimer les délais d'approvisionnement et à protéger les brasseurs des fluctuations des droits d'importation liés aux devises.

Des opportunités inexploitées émergent dans les solutions enzymatiques adaptées aux styles de bière à faible teneur en alcool et sans alcool. L'hydrolyse enzymatique contrôlée permet aux brasseurs d'arrêter la fermentation à 0,5 % d'alcool par volume ou en dessous, tout en préservant la sensation en bouche et la complexité aromatique. Cette capacité, cependant, échappe aux procédés thermiques ou membranaires traditionnels, qui introduisent souvent des notes indésirables. Dans un mouvement stratégique, BASF a cédé son activité d'enzymes bioénergétiques à Lallemand en juin 2024, ne conservant que les enzymes pour l'alimentation animale et les détergents. Cette cession signale un retrait des segments de produits de base à faible marge, ouvrant potentiellement la voie à des fournisseurs d'enzymes plus petits pour pénétrer les canaux de distribution, notamment ceux ciblant les brasseries artisanales et premium.

L'adoption technologique est en hausse parmi les principaux acteurs. Par exemple, Bavaria en Colombie, qui détient une position dominante de 98 % du marché national, a testé des protocoles de brassage à haute densité dans ses usines de Bogotá et Barranquilla. Ils ont déployé de l'alpha-amylase thermostable pour maintenir l'activité lors de paliers de saccharification prolongés à 72-75 degrés Celsius. Cette approche réduit non seulement les coûts énergétiques par hectolitre de 20 à 25 %, mais améliore également le débit du fermenteur de 30 à 40 %. L'innovation locale prend de l'élan, illustrée par la découverte de l'enzyme CelOCE par le CNPEM issue de la biodiversité brésilienne. Désormais brevetée, les discussions de licence devraient se conclure dans un délai d'un à quatre ans. Ce développement pourrait ouvrir la voie à la production nationale d'enzymes, réduisant la dépendance aux importations et atténuant l'exposition au risque de change. Le paysage concurrentiel évolue, favorisant les fournisseurs d'enzymes qui associent un support de service technique, comme l'optimisation des protocoles de brassage et le dépannage du contrôle qualité, aux ventes de produits. Cette approche résonne particulièrement auprès des brasseries artisanales qui peuvent manquer de scientifiques en brassage en interne. Ces brasseries sont souvent prêtes à payer une prime de 5 à 8 % pour des partenariats consultatifs, qui non seulement réduisent les risques liés au développement des recettes, mais accélèrent également le délai de mise sur le marché des éditions saisonnières et limitées.

Leaders du secteur des enzymes de brassage sud-américaines

DuPont de Nemours, Inc.

Kerry Group Plc

DSM-Firmenich NV

BASF SE

Novonesis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Novonesis a accepté d'acquérir l'Alliance d'enzymes pour l'alimentation animale de DSM-Firmenich pour 1,5 milliard EUR. Cette acquisition élargit le portefeuille enzymatique de Novonesis des applications de brassage et alimentaires à la nutrition animale.

- Mai 2023 : Kerry Group a acquis Proexcar, une société colombienne spécialisée dans les systèmes fonctionnels pour les applications de viande et de protéines. Cette acquisition renforce la position de Kerry dans le secteur de la transformation alimentaire en Colombie et établit un pôle régional pour la distribution d'enzymes et d'ingrédients sur les marchés andins.

Portée du rapport sur le marché des enzymes de brassage sud-américaines

| Amylase |

| Alphalase |

| Bêta-glucanase |

| Protéase |

| Autres types |

| Microbienne |

| Végétale |

| Sèche |

| Liquide |

| Bière |

| Vin |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de produit | Amylase |

| Alphalase | |

| Bêta-glucanase | |

| Protéase | |

| Autres types | |

| Par source | Microbienne |

| Végétale | |

| Par forme | Sèche |

| Liquide | |

| Par application | Bière |

| Vin | |

| Par pays | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés traitées dans le rapport

Quelle est la valeur attendue du marché des enzymes de brassage en Amérique du Sud en 2031 ?

Le marché devrait atteindre 82,06 millions USD d'ici 2031 avec un TCAC de 5,19 %.

Quel type d'enzyme domine actuellement les ventes en Amérique du Sud ?

L'amylase occupe la première position avec une part de revenus de 39,12 % en 2025.

Pourquoi les formats d'enzymes sèches gagnent-ils en popularité ?

Les enzymes sèches contournent les lacunes de la chaîne du froid et offrent une durée de conservation de deux ans, réduisant les coûts logistiques au Brésil et en Colombie.

Quel pays affiche la croissance la plus rapide pour les enzymes de brassage ?

La Colombie est en tête avec un TCAC prévu de 6,82 % jusqu'en 2031.

Dernière mise à jour de la page le: