Taille et Part du Marché du Yaourt en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

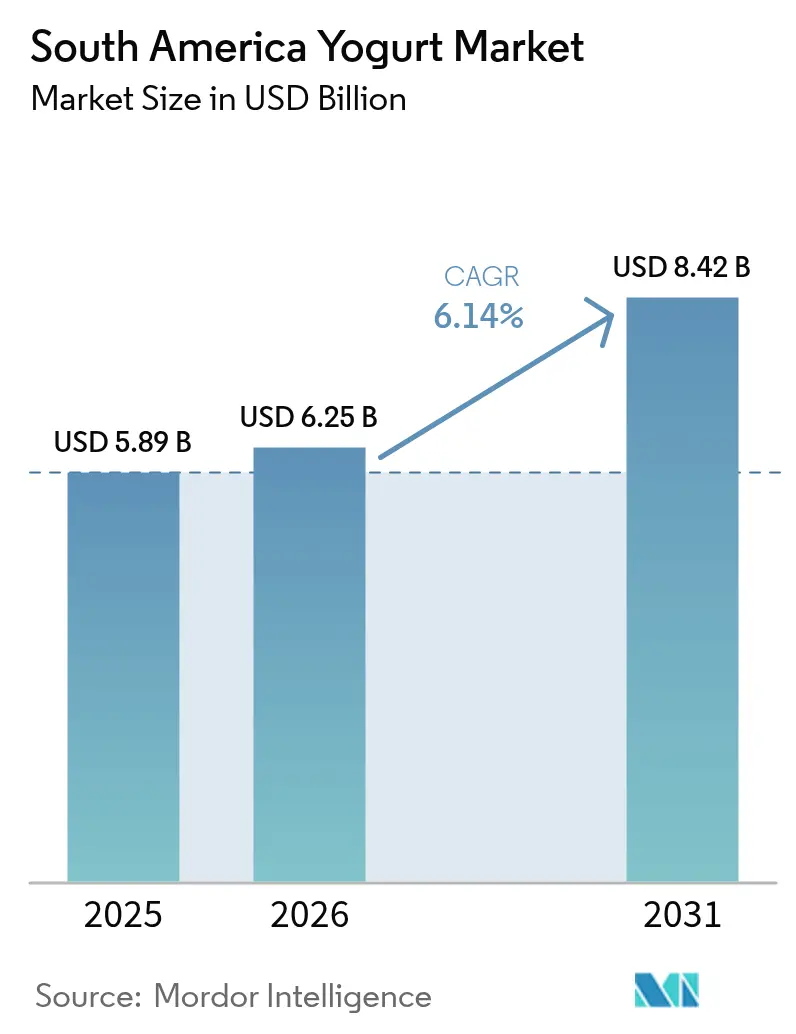

| Taille du marché de l'année de base (2025) | 5.89 Milliards de dollars |

| Taille du Marché (2026) | 6.25 Milliards de dollars |

| Taille du Marché (2031) | 8.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Yaourt en Amérique du Sud par Mordor Intelligence

La taille du marché du yaourt en Amérique du Sud est estimée à 6,25 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 5,89 milliards USD, avec des projections pour 2031 indiquant 8,42 milliards USD, progressant à un TCAC de 6,14% sur la période 2026-2031. L'expansion du marché est portée par de multiples facteurs, notamment les préférences des consommateurs soucieux de leur santé, le développement des infrastructures de chaîne du froid et les évolutions alimentaires vers le flexitarisme. La croissance de la population urbaine et la hausse des revenus disponibles ont considérablement influencé les habitudes de consommation, tandis que les préoccupations environnementales ont créé un besoin stratégique pour les fabricants de diversifier leurs portefeuilles de produits. Le marché englobe les yaourts traditionnels, à la grecque et aromatisés, les grandes entreprises laitières augmentant leurs capacités de production pour répondre à la demande. Si la tendance vers les variantes naturelles et biologiques, les solutions d'emballage innovantes et les nouvelles combinaisons de saveurs continue de façonner la dynamique du marché, des défis persistent sous la forme de prix du lait volatils et de droits de douane à l'importation sur les cultures probiotiques. Ces défis affectent particulièrement les petites et moyennes entreprises qui s'efforcent de maintenir leurs marges bénéficiaires tout en répondant aux exigences des consommateurs pour des offres premium. L'adoption croissante du yaourt comme option de petit-déjeuner et alternative de collation saine soutient davantage la croissance du marché en Amérique du Sud.

Principaux Enseignements du Rapport

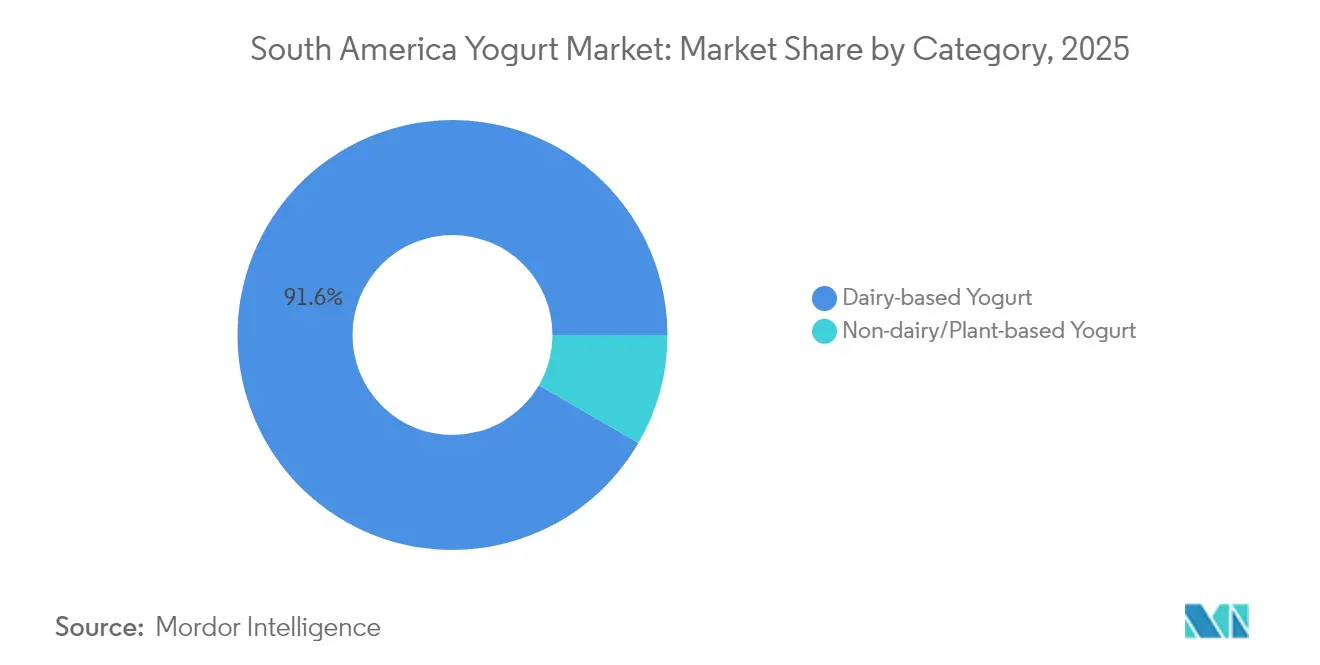

- Par catégorie, le yaourt à base laitière a dominé avec une part de 91,62% en 2025 sur le marché du yaourt en Amérique du Sud ; le yaourt à base végétale devrait se développer à un TCAC de 7,05% jusqu'en 2031.

- Par forme de produit, le yaourt à la cuillère/ferme détenait 67,55% du marché du yaourt en Amérique du Sud ; tandis que le yaourt à boire est positionné pour un TCAC de 8,05% jusqu'en 2031.

- Par profil de saveur, le nature/naturel représentait 41,60% du marché du yaourt en Amérique du Sud en 2025 ; les saveurs aromatisées ont affiché le TCAC le plus rapide à 7,58%.

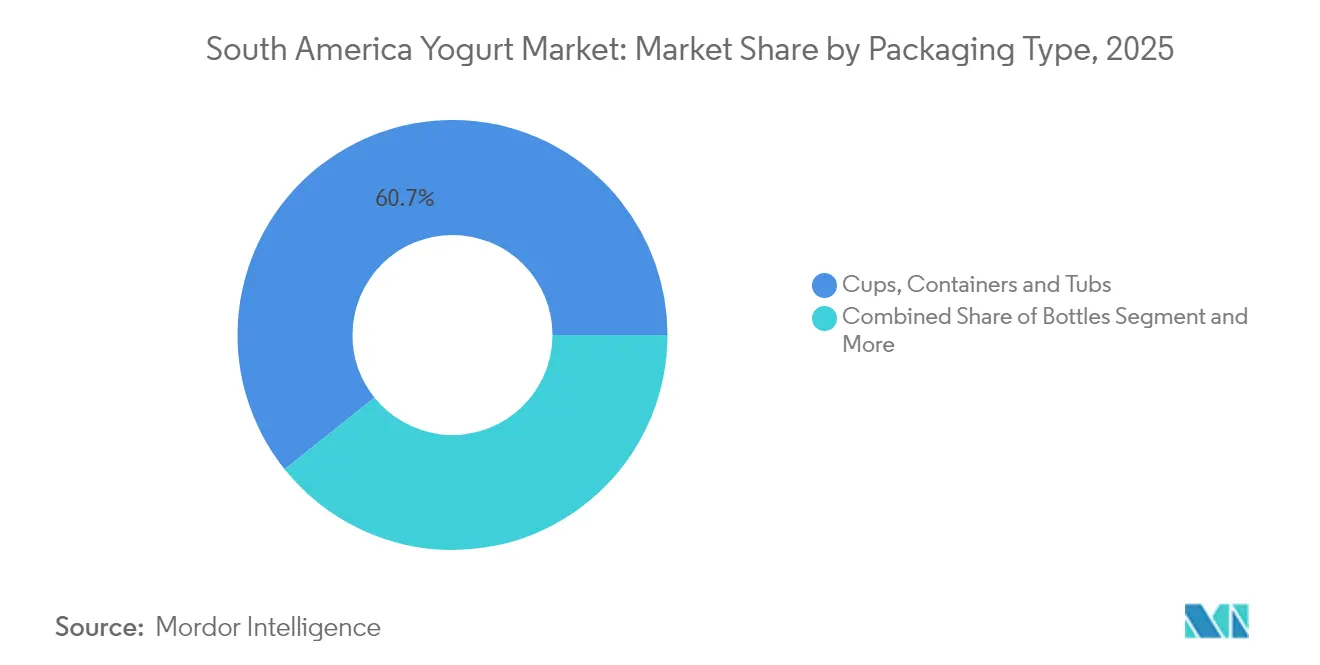

- Par type d'emballage, les coupes, contenants et pots ont dominé avec une part de 60,74% en 2025 sur le marché du yaourt en Amérique du Sud ; les briques et les sachets ont affiché le TCAC le plus rapide à 7,63%.

- Par canal de distribution, le hors commerce a capté 55,20% des revenus en 2025 sur le marché du yaourt en Amérique du Sud ; le commerce croît à un TCAC de 6,44%.

- Par géographie, le Brésil a capté 62,55% de la part du marché du yaourt en Amérique du Sud en 2025 et la Colombie devrait enregistrer le TCAC le plus élevé à 8,55% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Yaourt en Amérique du Sud*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de produits laitiers probiotiques fonctionnels | +1.8% | Brésil, Colombie, Argentine | Moyen terme (2-4 ans) |

| Innovation en matière de saveurs utilisant des fruits locaux accélérant l'adoption du yaourt | +1.2% | Brésil, Pérou, Colombie | Court terme (≤2 ans) |

| Croissance des yaourts à boire en emballages pratiques | +1.5% | Brésil, Colombie, Chili | Moyen terme (2-4 ans) |

| Expansion de la distribution frigorifique permettant le yaourt grec premium | +1.7% | Brésil, Colombie, Argentine | Long terme (≥4 ans) |

| Essor des flexitariens stimulant le yaourt à base végétale | +1.0% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs à la santé et prise de conscience accrue des bienfaits des probiotiques | +1.4% | Brésil, Colombie, Argentine, Pérou | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits laitiers probiotiques fonctionnels

Le segment des yaourts probiotiques fonctionnels connaît une croissance significative en Amérique du Sud, principalement portée par la sensibilisation croissante des consommateurs aux bienfaits pour la santé intestinale et le soutien au système immunitaire. Cette tendance est particulièrement évidente là où les consommateurs de la classe moyenne urbaine manifestent leur volonté de payer des prix premium pour des produits bénéficiant de revendications santé étayées scientifiquement. Le développement du marché est soutenu par des cadres réglementaires, tels que l'ANVISA au Brésil, qui a établi des directives spécifiques exigeant des fabricants qu'ils fournissent des preuves des bienfaits pour la santé et de la viabilité des souches. Cela crée un avantage concurrentiel pour les entreprises dotées de solides capacités de recherche et développement. En réponse à la demande croissante et à la prévalence accrue des problèmes de santé digestive, les fabricants élargissent leurs gammes de produits et lancent des offres innovantes. Par exemple, LALA a introduit LALA Gold en novembre 2024, une gamme de produits premium comprenant des variantes de yaourt riche en protéines en formats à boire et à la cuillère, contenant de vrais fruits, des probiotiques actifs et sans sucre ajouté, avec une teneur en protéines allant de 20 à 25 grammes par portion. À mesure que l'intérêt des consommateurs pour les aliments fonctionnels continue de croître et que les cadres réglementaires évoluent, le marché devrait maintenir sa trajectoire de croissance, offrant des opportunités tant aux fabricants établis qu'aux nouveaux entrants.

Innovation en matière de saveurs utilisant des fruits locaux accélérant l'adoption du yaourt

L'incorporation de fruits indigènes d'Amérique du Sud dans les produits à base de yaourt stimule la croissance du marché tout en offrant aux fabricants des avantages concurrentiels. Les entreprises développent des variétés mettant en vedette des fruits régionaux comme l'açaï, le guaraná, les baies et le fruit de la passion pour répondre aux préférences gustatives locales et satisfaire la demande des consommateurs pour des saveurs authentiques. L'intégration de ces fruits permet aux fabricants de différencier leurs produits dans un paysage de marché de plus en plus concurrentiel. Les grands fabricants comme Danone et Nestlé ont lancé des produits combinant le yaourt traditionnel avec des fruits indigènes de la région amazonienne. Ces ingrédients offrent non seulement des saveurs distinctes et une teneur élevée en antioxydants, mais permettent également aux fabricants de pratiquer des prix premium tout en réduisant les coûts de transport et en soutenant les communautés agricoles régionales. Cette tendance continue de s'étendre, comme en témoigne le lancement par Yasso en avril 2024 de nouvelles barres de yaourt grec glacé aux saveurs de vrais fruits : Croustillant Fraise-Chocolat, Fraises et Crème, et Mangue Crémeuse. Le succès de ces innovations à base de fruits a encouragé d'autres fabricants à explorer des développements de produits similaires, conduisant à une diversification accrue sur le marché du yaourt.

Expansion de la distribution frigorifique permettant le yaourt grec premium

L'expansion des infrastructures de distribution frigorifique en Amérique du Sud a permis la distribution et le stockage de produits de yaourt grec premium dans les principaux centres urbains. Les chaînes de supermarchés et les magasins spécialisés allouent de plus en plus d'espace en rayon dédié au yaourt grec en raison de la demande croissante des consommateurs pour des produits laitiers riches en protéines. Les installations de stockage à froid améliorées et les réseaux de transport à température contrôlée permettent aux fabricants de maintenir la qualité des produits et de prolonger la durée de conservation, bénéficiant à la fois aux marques internationales de yaourt grec qui pénètrent les marchés du Brésil, de l'Argentine et du Chili, et aux entreprises laitières locales qui lancent leurs propres gammes de yaourt grec. Selon l'Alliance Mondiale de la Chaîne du Froid, en Amérique latine, 40% de la demande alimentaire est portée par les exportations, 20% par les importations pour la consommation intérieure, et 40% par la production et la distribution locales[1]Source : L'Alliance Mondiale de la Chaîne du Froid (GCCA), "LE MARCHÉ DE LA CHAÎNE DU FROID EN AMÉRIQUE LATINE CONTINUE DE SE DÉVELOPPER," www.gcca.org . Des pays comme le Brésil et le Mexique investissent dans des installations modernes de stockage à froid et des réseaux logistiques pour soutenir ce développement du marché. Cet investissement continu dans les infrastructures de chaîne du froid positionne l'Amérique du Sud comme un marché de croissance significatif pour les produits laitiers premium, en particulier le yaourt.

Essor des flexitariens stimulant le yaourt à base végétale

Le nombre croissant de flexitariens en Amérique du Sud stimule la croissance de la consommation de yaourt à base végétale. Les consommateurs adoptent des régimes semi-végétariens tout en maintenant une consommation occasionnelle de viande, influencés par la conscience sanitaire, les préoccupations environnementales et l'intolérance au lactose. Les grands distributeurs au Brésil et en Argentine élargissent leurs offres de yaourt à base végétale, tandis que les fabricants locaux développent des produits utilisant des ingrédients régionaux comme la noix de coco, les amandes et le soja pour répondre à cette demande croissante. Ce changement alimentaire est particulièrement évident chez les consommateurs urbains et instruits qui réduisent leur consommation de produits animaux sans l'éliminer complètement. Selon World Population Review, la population brésilienne comprend environ 14% de végétariens et 2% de végétaliens, indiquant un potentiel de marché significatif pour les produits de yaourt à base végétale[2]Source : World Population Review, "Classement des Pays - Véganisme par Pays," worldpopulationreview.com. À mesure que cette tendance alimentaire continue d'évoluer, le marché du yaourt à base végétale en Amérique du Sud devrait connaître une croissance soutenue et une innovation dans le développement de produits.

Analyse de l'Impact des Freins sur le Marché du Yaourt en Amérique du Sud*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité des prix du lait comprimant les marges du yaourt à base laitière | –1.2% | Brésil, Argentine, Uruguay | Court terme (≤2 ans) |

| Droits de douane à l'importation sur les cultures probiotiques augmentant les coûts des PME | –0.8% | Brésil, Argentine, Pérou | Moyen terme (2-4 ans) |

| Courte durée de conservation et risque de détérioration | –0.9% | Impact plus élevé dans les zones rurales à l'échelle régionale | Court terme (≤2 ans) |

| Forte concurrence des produits laitiers traditionnels et des boissons fermentées locales | –0.7% | Colombie, Pérou, marchés régionaux | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du lait comprimant les marges du yaourt à base laitière

Le marché du yaourt en Amérique du Sud fait face à des défis significatifs en raison de la fluctuation des prix du lait, qui affectent directement les coûts de production et les marges bénéficiaires. Le Brésil et l'Argentine, les plus grands producteurs laitiers de la région, connaissent une fréquente volatilité des prix du lait cru en raison des conditions météorologiques, des coûts d'alimentation animale et de l'instabilité économique. Ces variations de prix contraignent les fabricants de yaourt soit à absorber les coûts accrus, soit à les répercuter sur les consommateurs, ce qui peut affecter la demande. De plus, la chaîne d'approvisionnement laitière complexe de la région et les infrastructures limitées de stockage à froid contribuent à des coûts opérationnels plus élevés. La situation est particulièrement difficile pour les petits et moyens producteurs de yaourt qui disposent d'un pouvoir de négociation limité avec les fournisseurs de lait et d'une capacité restreinte à se couvrir contre les fluctuations de prix.

Courte durée de conservation et risque de détérioration

La périssabilité inhérente des produits à base de yaourt présente des défis significatifs en Amérique du Sud, où les températures ambiantes et les infrastructures de chaîne du froid inconsistantes accélèrent la dégradation des produits. Le yaourt traditionnel maintient sa qualité pendant seulement 20 à 30 jours dans des conditions de réfrigération idéales, cette fenêtre se réduisant considérablement lorsque le contrôle de la température est compromis. Cette courte durée de conservation crée des défis logistiques substantiels, notamment pour la distribution dans les zones rurales et les petits points de vente où la réfrigération peut être intermittente. Ces contraintes augmentent les coûts opérationnels pour les fabricants, qui doivent investir dans des technologies de conservation et des chaînes d'approvisionnement à température contrôlée pour maintenir la qualité et les normes de sécurité des produits. Combler ces lacunes dans les infrastructures de chaîne du froid reste crucial pour élargir la portée du marché et assurer une qualité de produit constante dans toute la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Yaourt en Amérique du Sud

Par Catégorie :

Le végétal perturbe la domination traditionnelle du laitierLe yaourt à base laitière maintient sa position dominante avec une part de marché de 91,62% en 2025, bénéficiant des préférences établies des consommateurs et des traditions culturelles en Amérique du Sud. La domination du segment laitier est renforcée par des réseaux de distribution étendus et des avantages de prix, les coûts de production étant environ 30% inférieurs à ceux des alternatives à base végétale. L'industrie laitière brésilienne, qui produit environ 25,7 milliards de litres de lait annuellement, fournit une base d'approvisionnement stable pour la production de yaourt conventionnel malgré une volatilité occasionnelle des prix selon le Conseil américain d'exportation de produits laitiers.

Le yaourt à base végétale connaît une croissance explosive à un TCAC de 7,05% (2026-2031), porté par l'augmentation des habitudes alimentaires flexitariennes et les préoccupations environnementales. Ce segment fait face à des défis persistants en matière d'attributs sensoriels, des recherches indiquant que l'acidité inattendue et les problèmes de texture restent des obstacles à une adoption plus large. Le Good Food Institute rapporte que malgré les défis sur le marché plus large des produits à base végétale, les innovations en matière de goût et de texture améliorent régulièrement l'acceptation des consommateurs, les fabricants ciblant de plus en plus le segment flexitarien plutôt qu'exclusivement les végétaliens.

Par Forme de Produit :

La commodité stimule la croissance du format à boireDans la segmentation par forme de produit, le yaourt à la cuillère/ferme maintient son leadership avec une part de 67,55% en 2025, répondant aux habitudes de consommation traditionnelles et aux occasions d'utilisation polyvalentes. Ce segment bénéficie de sa position établie en tant que base du petit-déjeuner et option de collation dans les foyers sud-américains, soutenu par des innovations dans les offres premium, notamment les produits de style grec qui offrent une teneur en protéines plus élevée et des textures plus crémeuses. La domination du segment est encore renforcée par sa large présence en distribution et la familiarité des consommateurs avec les formats de yaourt traditionnels.

Le yaourt à boire émerge comme le moteur de croissance du marché, se développant à un TCAC de 8,05% (2026-2031) et augmentant régulièrement sa part de marché. Cette croissance est portée par l'urbanisation et les modes de vie plus chargés dans les zones métropolitaines sud-américaines, où les consommateurs privilégient la nutrition à emporter. Le développement de la technologie du yaourt ambiant a amélioré la pénétration du marché dans les climats tropicaux et les zones disposant d'infrastructures de réfrigération limitées, bénéficiant particulièrement aux jeunes générations et aux régions rurales auparavant contraintes par les limitations de la chaîne du froid.

Par Profil de Saveur :

Les ingrédients locaux renforcent le positionnement premiumLe yaourt nature/naturel commande une part de marché significative de 41,60% en 2025, maintenant sa position de leader sur le marché en Amérique du Sud. Cette domination découle de son double rôle en tant que produit autonome et ingrédient polyvalent dans la cuisine régionale. Le segment résonne particulièrement auprès des consommateurs soucieux de leur santé qui préfèrent les options à faible teneur en sucre et des personnes qui choisissent de personnaliser leur yaourt avec des ingrédients frais à la maison. Le traitement minimal et l'absence d'additifs artificiels dans le yaourt nature s'alignent avec la préférence croissante des consommateurs pour les produits à étiquette propre.

Le yaourt aromatisé démontre un potentiel de croissance plus fort avec un TCAC projeté de 7,58% durant 2026-2031. L'expansion du segment est alimentée par une innovation continue dans les profils de saveurs et les formulations, notamment par l'incorporation de fruits indigènes d'Amérique du Sud. Selon des recherches de la London School of Economics, ces ingrédients natifs offrent non seulement des expériences sensorielles uniques mais aussi des avantages fonctionnels améliorés grâce à leur haute teneur en antioxydants. Cette utilisation stratégique des ingrédients locaux permet aux fabricants de pratiquer des prix premium tout en renforçant l'identité régionale dans leurs offres de produits.

Par Type d'Emballage :

L'innovation étend la portée au-delà des centres urbainsLes coupes, contenants et pots maintiennent leur domination sur le marché de l'emballage du yaourt, détenant une part de marché de 60,74% en 2025. Le succès de ce format traditionnel découle de la familiarité des consommateurs et de la polyvalence entre les variétés de yaourt, avec une évolution continue des matériaux et du design, incluant des alternatives durables pour répondre aux préoccupations environnementales. Les fabricants continuent d'investir dans la recherche et le développement pour améliorer la fonctionnalité et l'éco-responsabilité de ces formats d'emballage conventionnels.

Le marché connaît un changement significatif avec les briques et sachets progressant à un TCAC de 7,63% (2026-2031). Ces formats offrent des avantages en termes de commodité, de durée de conservation et de besoins réduits en réfrigération, permettant l'expansion du marché au-delà des zones urbaines. La technologie du yaourt ambiant, avec une durée de conservation de 4 à 6 mois sans réfrigération, séduit particulièrement les jeunes consommateurs à la recherche d'options portables tout en répondant aux défis de distribution dans les régions disposant d'infrastructures de chaîne du froid limitées. L'adoption de ces solutions d'emballage innovantes devrait s'accélérer à mesure que les fabricants se concentrent sur la satisfaction des préférences évolutives des consommateurs et l'élargissement de leur portée de marché.

Par Canal de Distribution :

L'élan de la restauration remet en question la domination du commerce de détailLes canaux hors commerce maintiennent leur leadership avec une part de 55,20% en 2025, portés par les habitudes d'achat établies des consommateurs et les préférences de consommation à domicile. Ce segment comprend les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de vente au détail en ligne. La domination du segment hors commerce découle de sa large sélection de produits, de sa tarification compétitive grâce aux achats en gros et des expériences d'achat intégrées où les consommateurs peuvent acheter du yaourt avec d'autres produits d'épicerie. Cependant, ce canal affiche un potentiel de croissance modéré en raison de la maturité du marché et de l'évolution des préférences des consommateurs vers une consommation expérientielle.

Le segment du commerce démontre un potentiel de croissance robuste avec un TCAC de 6,44% (2026-2031), dépassant le taux de croissance global du marché. Cette expansion découle du secteur de la restauration en plein essor, incluant les restaurants, les cafés, les hôtels et les services de restauration collective. Ces établissements intègrent de plus en plus le yaourt dans leurs menus comme option saine et ingrédient pour les smoothies, les desserts et les articles de petit-déjeuner. Le canal du commerce sert de plateforme principale pour l'introduction de nouvelles variétés de yaourt, reflétant l'intérêt croissant des consommateurs pour la restauration expérientielle en Amérique du Sud.

Analyse Géographique

Marché du Yaourt au Brésil

Le Brésil détient une part de 62,55 % du marché du yaourt en Amérique du Sud en 2025, soutenu par sa grande population et son industrie laitière bien établie. La production laitière du pays devrait atteindre 25,4 MMT en 2025, représentant une croissance de 1,6 % selon l'USDA. Alors que la région Sud affiche une consommation de produits laitiers supérieure à la moyenne, les régions Nord et Centre-Ouest présentent des niveaux de consommation plus faibles. Le Programme national brésilien d'alimentation scolaire (PNAE) est devenu un moteur clé du marché en imposant que 30 % de son budget soit consacré aux produits des agriculteurs familiaux, créant ainsi de nouveaux canaux de distribution du yaourt dans les zones mal desservies.

Marché du Yaourt en Colombie

La Colombie s'impose comme le marché à la croissance la plus rapide de la région avec un CAGR de 8,55 % (2026-2031), porté par la hausse des revenus disponibles, l'urbanisation et la prise de conscience croissante en matière de santé. Cependant, les récentes taxes sanitaires sur les produits à haute teneur en sucre ont entraîné une baisse de la production de transformation alimentaire en 2024, incitant les fabricants à développer des alternatives moins sucrées, notamment dans les segments premium. Le marché affiche une forte demande pour les yaourts riches en protéines et les produits yaourts fonctionnels.

Marché du Yaourt en Amérique du Sud

Le marché du yaourt en Argentine est confronté à des défis liés à l'instabilité économique et à la dévaluation monétaire, affectant à la fois les coûts de production et le pouvoir d'achat des consommateurs. Le Chili bénéficie d'accords de libre-échange, permettant l'importation efficace de cultures spécialisées et de matériaux d'emballage, ce qui favorise le développement de marques de niche premium et les opportunités à l'exportation. La croissance du marché péruvien est principalement soutenue par la demande intérieure et les investissements privés, contribuant au paysage diversifié du marché du yaourt dans la région.

Paysage réglementaire

La réglementation du yaourt en Amérique du Sud repose sur des règles d'identité produit et de sécurité administrées par les autorités agricoles et sanitaires, ainsi que sur des contrôles d'étiquetage destinés aux consommateurs. Sur les marchés du MERCOSUR tels que le Brésil et l'Argentine, la RES GMC 47/97 constitue une référence technique de base pour les exigences d'identité et de qualité du yaourt/lait fermenté. Le Brésil applique également les exigences d'inspection du ministère de l'Agriculture et de l'Élevage (MAPA) pour les établissements laitiers d'origine animale (y compris l'Instrucao Normativa 46/2007) et les règles de l'ANVISA en matière d'étiquetage alimentaire et d'additifs autorisés.

Des cadres spécifiques à chaque pays façonnent la formulation et les allégations. Le Pérou réglemente le yaourt dans le cadre du Reglamento de la Leche y Productos Lacteos (DS 007-2017), avec une supervision impliquant le SENASA et la DIGESA. Le Chili applique des exigences d'étiquetage nutritionnel bien visibles en vertu de la Loi 20.606 pour les produits dépassant des seuils définis, y compris les yaourts aromatisés avec sucres ajoutés, et impose également des dispositions spécifiques d'étiquetage laitier en vertu de la Ley 21.179. Ces obligations ajoutent des exigences de divulgation liées à la traçabilité qui affectent l'emballage et la communication du pays d'origine.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la collecte de lait cru et le contrôle qualité via les réseaux d'exploitations agricoles et de coopératives, suivis de la transformation industrielle (standardisation, fermentation, mélange avec des fruits/prébiotiques, et remplissage). La distribution dépend ensuite de la logistique de chaîne du froid pour atteindre les acheteurs hors domicile et sur consommation immédiate. Le Brésil et l'Argentine constituent les principaux pôles laitiers pour la base d'approvisionnement régionale en yaourt, le Brésil ayant enregistré 27,5 milliards de litres de lait formellement inspecté en 2025 et l'Argentine 11,62 milliards de litres en 2025, un plus haut depuis dix ans. Cela soutient une production à grande échelle de yaourt et de lait fermenté à travers la région.

La transformation et la distribution sont centrées sur des opérateurs multi-usines et des collecteurs régionaux en expansion, tandis que la dynamique amont pointe vers une consolidation et des gains de productivité. Au Brésil, la base de fournisseurs laitiers a diminué de 3,2 % en 2025, pour atteindre 43 200 fournisseurs, alors même que la productivité moyenne des exploitations a augmenté de 12,4 %. Ce resserrement de l'approvisionnement pour les petits acheteurs accroît la valeur des empreintes stables de collecte de lait. Lactalis Brasil illustre l'échelle intermédiaire avec 23 usines et 2,9 milliards de litres de lait cru collectés en 2025, et son expansion via des acquisitions telles que le rachat de Natulact (Sergipe) par Piracanjuba contribue à élargir la collecte de lait et la fabrication dans le Nord-Est du Brésil, où les contraintes logistiques et de chaîne du froid peuvent être plus aiguës.

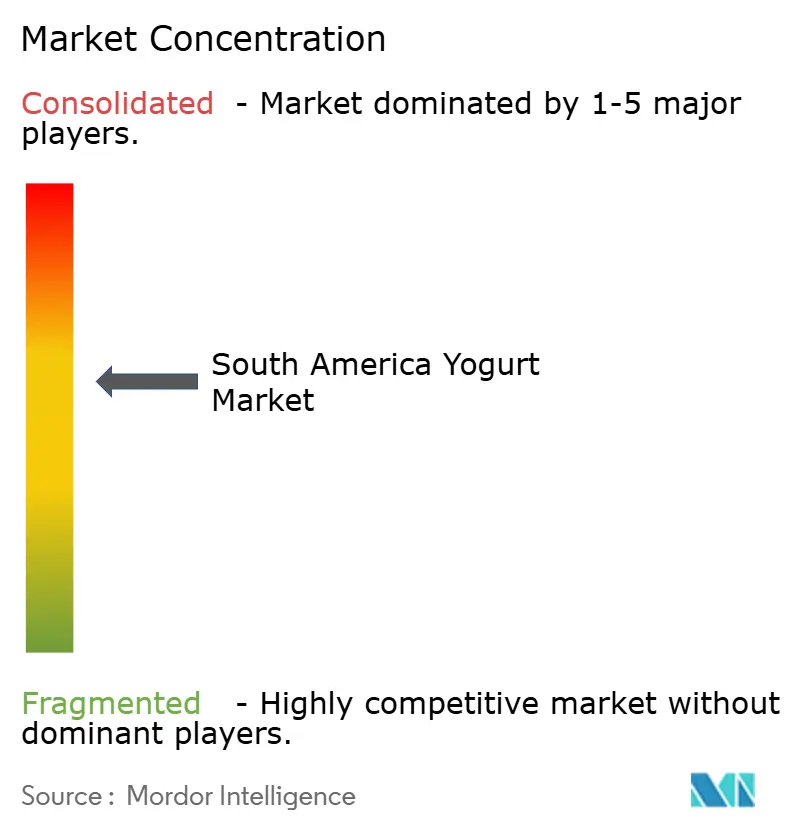

Paysage Concurrentiel

Le marché du yaourt en Amérique du Sud démontre une concentration modérée, avec un mélange de grandes entreprises laitières mondiales et de joueurs régionaux établis. Les multinationales comme Danone, Nestlé et Lactalis utilisent leurs vastes capacités de recherche et développement et leurs chaînes d'approvisionnement mondiales pour stimuler l'innovation, tandis que les leaders régionaux tels que Grupo Lala, Alpina et Gloria maintiennent de solides positions sur le marché grâce à leur compréhension des préférences locales et à leurs solides réseaux de distribution.

Les entreprises investissent de plus en plus dans les offres premium et fonctionnelles, notamment dans les innovations probiotiques et les alternatives à base végétale. Danone a priorisé l'Amérique du Sud pour sa croissance, élargissant son portefeuille de produits laitiers essentiels et à base végétale avec des produits riches en protéines et pour enfants. En janvier 2024, SystemBiotech a introduit un produit de yaourt enrichi en psychobiotiques, ciblant la santé mentale par la modulation de l'axe intestin-cerveau.

Le marché présente des opportunités significatives dans les technologies de yaourt ambiant pour la distribution rurale et les produits fonctionnels abordables ciblant la classe moyenne en expansion. Les entreprises émergentes se différencient par l'approvisionnement en ingrédients locaux et les initiatives de durabilité, répondant aux préférences évolutives des consommateurs tout en créant de nouveaux segments de marché. Ces dynamiques de marché devraient stimuler l'innovation produit et l'expansion du marché dans les années à venir, notamment dans les régions et segments de consommateurs mal desservis.

Leaders du Secteur du Yaourt en Amérique du Sud

Danone SA

Nestlé SA

Grupo Alpura

Schreiber Foods Inc.

Fonterra Co-operative Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Yaourt en Amérique du Sud

- Danone SA

- Nestle SA

- Grupo Alpura

- Schreiber Foods Inc.

- Fonterra Co-operative Group

- Chobani LLC

- General Mills, Inc.

- Groupe Lactalis S.A..

- Yakult Honsha Co. Ltd.

- Emmi Group

- Grupo Lala

- Laticinios Bela Vista

- Alpina Productos Alimenticios

- Sigma Alimentos (Santa Clara)

- FAGE International S.A

- Conaprole

- Tirol Alimentos

- Grupo Gloria

- Colun

- Lacteos Los Andes

Lire l'Analyse des Entreprises du Marché du Yaourt en Amérique du Sud

Opportunités de marché et perspectives d'avenir

Une opportunité clé consiste à renforcer l'échelle et l'efficacité dans les catégories de yaourt de base grâce à la consolidation et à des plateformes de distribution intégrées, en particulier au Brésil et en Argentine où la volatilité de l'offre et les pressions sur les coûts sont les plus marquées. En mars 2026, Danone et Arcor ont annoncé une coentreprise 50:50 intégrant des actifs laitiers en Argentine, réunissant 11 usines de production et une logistique établie au sein d'une seule plateforme opérationnelle couvrant le yaourt et les lignes de produits laitiers réfrigérés. Une intégration à cette échelle peut soutenir une rationalisation plus rapide du portefeuille entre les variantes nature, aromatisées, riches en protéines et fonctionnelles, et élargit la couverture de la mise en marché dans un pays où la volatilité macroéconomique a accru le risque d'exécution pour les opérateurs indépendants.

Une autre opportunité consiste à étendre la capacité de fabrication régionale et à améliorer les capacités du côté des ingrédients qui soutiennent la différenciation des produits, notamment les formulations à teneur en protéines plus élevée et les variantes fonctionnelles. Lactalis a annoncé des investissements importants sur plusieurs sites au Brésil, dont 285 millions de R$ dans le Parana (mars 2025) pour améliorer les lignes de production de produits laitiers incluant les yaourts et laits fermentés, et 400 millions de R$ (septembre 2025) pour agrandir des installations dans le Rio Grande do Sul, renforçant la capacité industrielle et les réseaux d'approvisionnement. Du côté des ingrédients, Arla Foods Ingredients a prévu l'achèvement et la mise en service en 2026 d'une tour de séchage de poudre de perméat de lactosérum sur son site de Portena en Argentine. Ceci s'aligne avec la demande de formulations de yaourt riches en protéines et à texture optimisée, et améliore la disponibilité locale d'ingrédients laitiers utilisés dans la standardisation des produits.

Développements Récents du Secteur sur le Marché du Yaourt en Amérique du Sud

- Mars 2026 : Danone et Grupo Arcor ont annoncé une coentreprise 50:50 en Argentine intégrant l'activité laitière de Danone Argentina aux opérations de Mastellone Hermanos et au réseau de distribution Logistica La Serenisima. La plateforme combinée compte 11 usines de production et fabrique des catégories incluant le yaourt, renforçant l'échelle et la couverture de mise en marché dans un environnement opérationnel volatil.

- Avril 2025 : Danone a lancé une nouvelle gamme de yaourts probiotiques aromatisés à l'açai et au guarana au Brésil, utilisant des ingrédients d'origine locale. Ce lancement soutient la premiumisation grâce à des repères de saveurs régionales et renforce une proposition fonctionnelle qui peut aider les marques à défendre leur espace en rayon alors que l'attention sur le sucre et l'étiquetage augmente dans certaines parties de la région.

- Juin 2024 : FAGE International S.A. est entré sur le marché brésilien avec des produits de yaourt grec premium, ciblant initialement les grands centres urbains via des canaux de distribution d'importation. Cette entrée a accru la pression concurrentielle dans les segments de yaourts à la cuillère riches en protéines et a mis en évidence le rôle du commerce de détail doté d'une chaîne du froid dans l'expansion de la disponibilité du yaourt premium.

Marché du Yaourt en Amérique du Sud Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour ce rapport, le marché est défini comme la valeur du yaourt vendu en Amérique du Sud à travers le commerce de détail et la restauration, couvrant les produits de yaourt fermenté à la cuillère et à boire, y compris les yaourts d'origine végétale, lorsqu'ils sont vendus en tant que yaourt.

Exclusions du périmètre : Nous excluons le yaourt glacé, le kéfir, le babeurre et les boissons probiotiques positionnées principalement comme des boissons plutôt que comme du yaourt.

Aperçu de la segmentation

- Par Catégorie

- Yaourt à Base Laitière

- Yaourt Non Laitier/à Base Végétale

- Par Forme de Produit

- Yaourt à la Cuillère/Ferme

- Yaourt à Boire

- Par Profil de Saveur

- Nature/Naturel

- Aromatisé

- Par Type d'Emballage

- Coupes, Contenants et Pots

- Bouteilles

- Briques et Sachets

- Autres

- Par Canal de Distribution

- Hors Commerce

- Supermarchés/Hypermarchés

- Épiceries de Proximité

- Vente au Détail en Ligne

- Autres Canaux de Distribution

- Commerce

- Hors Commerce

- Par Géographie

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à fixer les limites de base de ce qui compte comme yaourt en Amérique du Sud et de l'endroit où la demande se manifeste par pays et par canal. Nous avons examiné des statistiques publiques et des documents de référence tels que les indicateurs laitiers de la FAOSTAT, les séries d'importations et d'exportations UN Comtrade pour les catégories laitières pertinentes, et les tableaux d'indice des prix à la consommation des offices statistiques nationaux du Brésil, de l'Argentine, du Chili, de la Colombie et du Pérou.

Pour éviter de construire des hypothèses de manière isolée, nous avons également vérifié des sources d'associations professionnelles et de régulateurs telles que les normes du Codex Alimentarius sur les laits fermentés, les publications des ministères de l'agriculture et de l'alimentation, et des articles académiques en accès libre sur la consommation de produits laitiers fermentés et les tendances de reformulation. Du côté des entreprises, nous avons utilisé des présentations aux investisseurs, des rapports annuels et des communiqués de presse pour recouper les évolutions de prix, les ajouts de capacité et les changements de mix de portefeuille. Lorsque cela était utile, nous avons complété cela par des abonnements payants axés sur les données financières des entreprises et par des bases de données de veille et de brevets pour le contexte du développement produit. Cette liste est indicative, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour éprouver le modèle de dimensionnement au niveau national et pour confirmer la manière dont le yaourt est défini et étiqueté dans le commerce moderne, le commerce traditionnel et la restauration. Nous avons échangé avec un ensemble de fabricants, fournisseurs d'ingrédients, distributeurs et équipes de catégories du commerce de détail à travers l'Amérique du Sud afin que les prix, le mix et les répartitions par canal puissent être validés, puis nous les avons revérifiés lorsque les données ne concordaient pas.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 17 % | APAC : 48 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 30 % |

| Plus petits acteurs : 19 % | Managers : 42 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue la demande de yaourt en utilisant des signaux de consommation au niveau national, des flux commerciaux le cas échéant, et des points de prix observés, qui sont ensuite ajustés pour tenir compte des différences de couverture par canal à travers l'Amérique du Sud. Une fois cette structure en place, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que l'échantillonnage du prix de vente moyen par format d'emballage associé à des volumes estimés pour les canaux clés, suivi de vérifications croisées rapides avec fournisseurs et distributeurs.

Quelques données pratiques qui comptent sur ce marché comprennent les tendances de consommation laitière par habitant, l'inflation des prix du yaourt par rapport à l'IPC alimentaire global, les évolutions entre formats à la cuillère et à boire, le rythme d'adoption du yaourt d'origine végétale, et la part passant par les supermarchés par rapport aux plus petits commerces et à la restauration. Lorsque les données nationales étaient lacunaires, nous avons comblé les écarts en utilisant des marchés voisins comme références analogues, puis nous avons revalidé la consommation par habitant implicite grâce aux retours d'entretiens afin que le résultat reste réaliste.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par les tendances des prix et de la demande, puis appliqué des ajustements au niveau national en fonction des attentes des personnes interrogées concernant les budgets des ménages, l'expansion des canaux et les changements de portefeuille. La prévision a été maintenue reproductible, de sorte que chaque facteur peut être retracé jusqu'à un indicateur observable, puis actualisé à mesure que de nouvelles données annuelles deviennent disponibles.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs vérifications afin qu'une donnée bruyante ne fausse pas le chiffre final. Nous comparons les totaux de marché modélisés à des signaux indépendants, comme la consommation implicite par personne, les mouvements de prix et les schémas commerciaux, puis nous étudions tout écart important au niveau du pays ou du canal avant validation finale.

Un second analyste revoit les hypothèses clés, les calculs et les étapes de conversion, et un suivi est déclenché lorsque l'écart ne peut pas être expliqué par un événement connu tel qu'un choc de prix ou une reclassification de canal. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des développements significatifs surviennent, et une revue finale avant livraison est réalisée afin que les clients reçoivent la vision la plus récente.

Taille du marché du yaourt en Amérique du Sud selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le yaourt en Amérique du Sud peuvent différer même lorsque les mêmes années sont présentées, car le périmètre du produit et le point de la chaîne de valeur mesuré ne sont pas toujours les mêmes. En pratique, les différences proviennent également de la manière dont les prix sont convertis en USD, de la manière dont la restauration est traitée, et du fait que le yaourt d'origine végétale soit ou non compté dans la même catégorie.

En suivant les limites d'étiquetage et de catégorie à travers les pays et en actualisant les pondérations de prix et de canaux par pays, Mordor Intelligence maintient l'estimation ancrée à la valeur des ventes de yaourt en Amérique du Sud plutôt qu'à des pools de revenus plus larges de lait fermenté ou à des vues plus restreintes limitées au commerce de détail.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,89 milliards USD (2025) | |

| Éditeur sectoriel A | 8,12 milliards USD (2030) | Utilise un horizon différent et peut regrouper une définition plus large du yaourt pour 2030, ce qui peut faire augmenter le total par rapport à une vue des ventes en année de base 2025, et peut également refléter une progression plus agressive du mix et des prix. |

| Éditeur de données commerciales B | 9,40 milliards USD (2024) | Couvre l'Amérique latine ainsi que les Caraïbes et combine le yaourt avec les catégories de lait fermenté, et rapporte également les revenus des producteurs et importateurs qui excluent les marges de détail, de sorte que le périmètre et la couverture de la chaîne de valeur ne correspondent pas à un total de marché des ventes de yaourt. |

L'écart provient principalement de ce qui est inclus comme yaourt, des pays inclus dans la géographie, et du fait que la valeur soit mesurée au niveau des ventes de détail ou plus tôt dans la chaîne. Lorsque le périmètre est resserré aux ventes de yaourt en Amérique du Sud et que le calcul des prix et des canaux est rendu explicite, les décideurs obtiennent un chiffre plus facile à réconcilier et à mettre à jour d'une année sur l'autre.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du yaourt en Amérique du Sud ?

Le marché s'établit à 6,25 milliards USD en 2026 et devrait atteindre 8,42 milliards USD d'ici 2031.

Quel pays détient la plus grande part du marché du yaourt en Amérique du Sud ?

Le Brésil est en tête avec environ 62,55% des revenus régionaux, soutenu par sa grande population et sa base laitière.

Qu'est-ce qui stimule la croissance rapide du yaourt à base végétale en Amérique du Sud ?

Les évolutions alimentaires vers le flexitarisme et l'amélioration régulière du goût et de la texture propulsent les options à base végétale à un TCAC de 7,05%.

Pourquoi les yaourts à boire surpassent-ils les formats à la cuillère en termes de croissance ?

Les modes de vie à la démarche et les avancées du traitement ambiant rendent les yaourts à boire plus pratiques pour les consommateurs urbains.

Comment la volatilité des prix du lait affecte-t-elle le secteur du yaourt en Amérique du Sud ?

Les fluctuations de prix compriment les marges des petites laiteries, accélérant la consolidation et incitant les grands acteurs à diversifier leurs formats.

Dernière mise à jour de la page le: