Taille et parts du marché des yaourts à boire en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

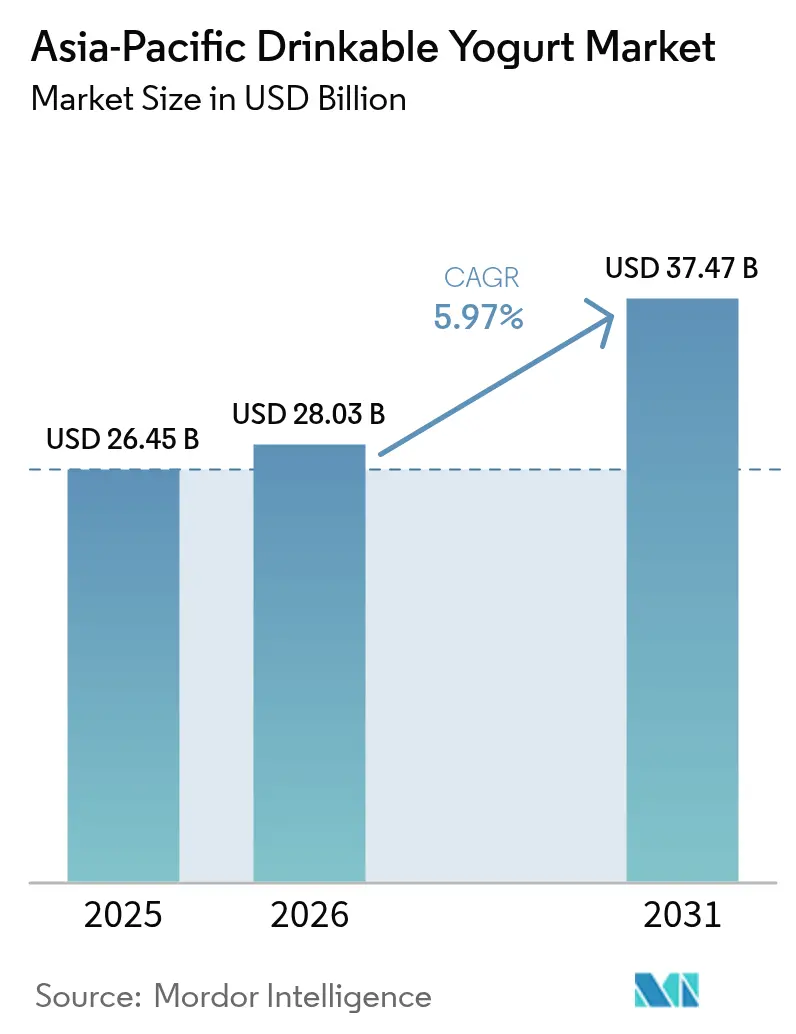

| Taille du marché de l'année de base (2025) | 26.45 Milliards de dollars |

| Taille du Marché (2026) | 28.03 Milliards de dollars |

| Taille du Marché (2031) | 37.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des yaourts à boire en Asie-Pacifique par Mordor Intelligence

La taille du marché des yaourts à boire en Asie-Pacifique était évaluée à 26,45 milliards USD en 2025 et devrait croître de 28,03 milliards USD en 2026 pour atteindre 37,47 milliards USD d'ici 2031, à un CAGR de 5,97 % durant la période de prévision (2026-2031). La croissance est soutenue par une évolution durable vers des habitudes alimentaires axées sur la santé, les consommateurs choisissant de plus en plus des boissons fonctionnelles riches en probiotiques. L'urbanisation rapide élargit la base de consommateurs, notamment parce que les modes de vie trépidants stimulent la demande de formats nutritionnels pratiques et prêts à boire. L'expansion de la distribution moderne, couvrant les supermarchés, les épiceries de proximité et le renforcement des canaux de commerce électronique, améliore la disponibilité des produits et accélère la premiumisation sur des marchés diversifiés. Ensemble, ces facteurs structurels et comportementaux renforcent une croissance régulière et multi-pays à travers la région.

Principaux enseignements du rapport

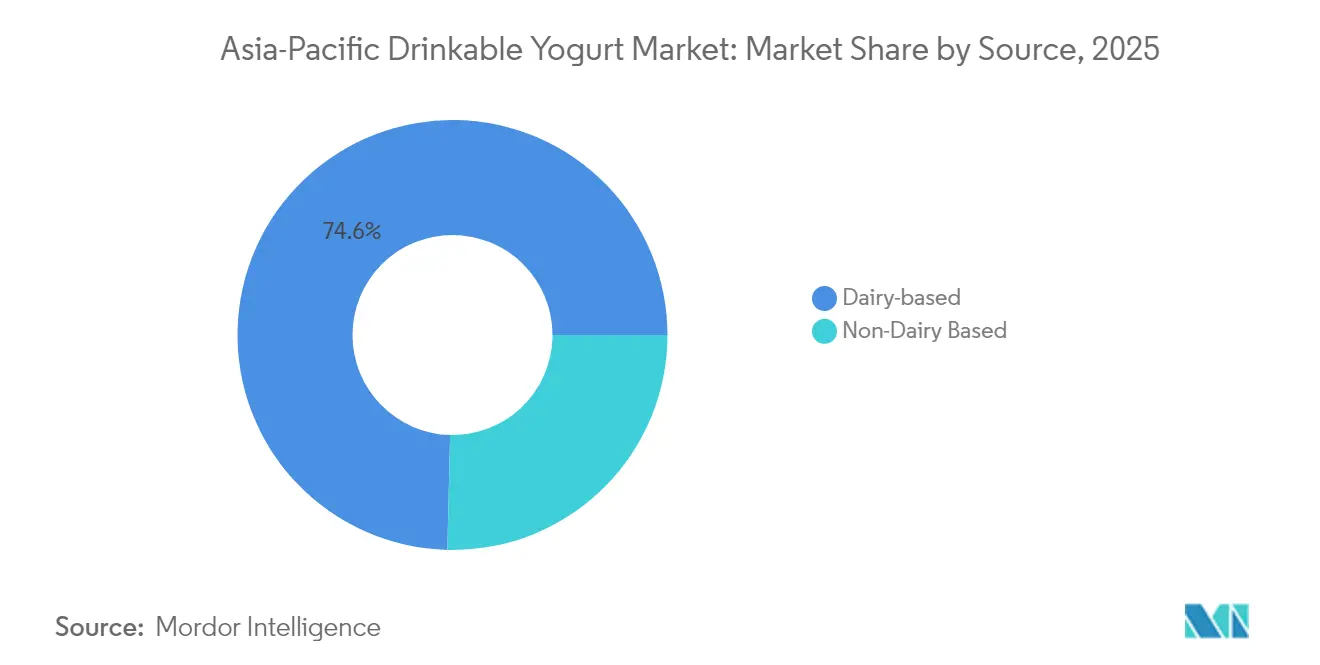

- Par source, les offres à base laitière ont dominé avec une part de revenus de 74,62 % en 2025 ; les alternatives non laitières devraient progresser à un CAGR de 7,69 % jusqu'en 2031.

- Par saveur, les variantes aromatisées ont capturé une part de 71,12 % en 2025 ; les produits non aromatisés devraient se développer à un CAGR de 7,29 % jusqu'en 2031.

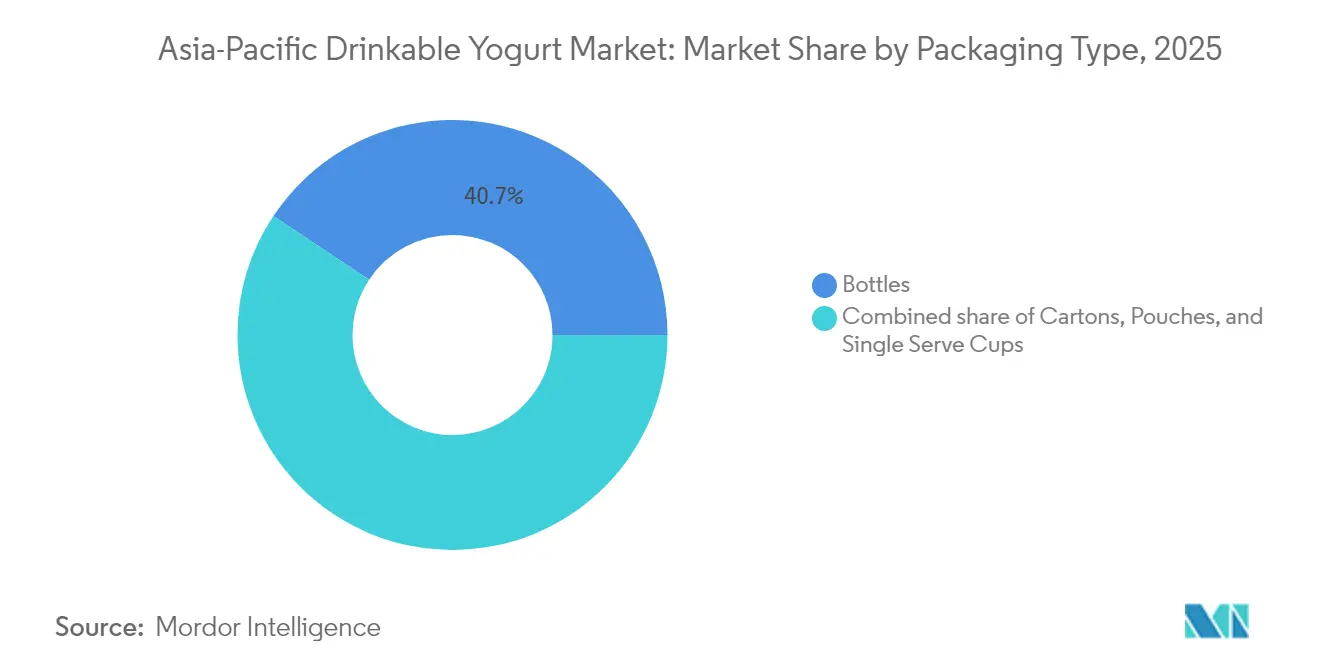

- Par emballage, les bouteilles ont dominé avec une part de 40,67 % en 2025 ; les tasses individuelles devraient progresser à un CAGR de 8,34 % sur l'horizon de prévision.

- Par distribution, les circuits à domicile ont sécurisé une part de 84,54 % en 2025 ; les circuits hors domicile devraient afficher un CAGR de 7,78 % jusqu'en 2031.

- Par géographie, la Chine représentait 37,36 % de la valeur régionale en 2025 ; la Corée du Sud devrait enregistrer le CAGR le plus rapide à 7,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des yaourts à boire en Asie-Pacifique

Analyse de l'impact des moteurs*

| Sensibilisation croissante des consommateurs à la santé, entraînant une demande de boissons fonctionnelles riches en probiotiques | +1.8% | Mondial, avec une concentration au Japon, en Corée du Sud et dans les zones urbaines de Chine | Moyen terme (2 à 4 ans) |

| Préférence croissante pour des options alimentaires et de boissons pratiques, à consommer en déplacement | +1.5% | Centres urbains en Chine, en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Urbanisation et changements de mode de vie conduisant à l'adoption des habitudes alimentaires occidentales | +1.3% | Villes de rang 1 et de rang 2 en Chine, en Inde, en Indonésie et au Viêt Nam | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et des canaux de vente numériques | +1.0% | Chine, Inde, Asie du Sud-Est avec des consommateurs axés sur le mobile | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante à l'intolérance au lactose et demande de yaourts sans lactose ou à base végétale | +0.9% | Japon, Corée du Sud, zones urbaines de l'Inde, Australie | Moyen terme (2 à 4 ans) |

| Popularité croissante des ingrédients naturels et des étiquettes propres | +0.7% | Japon, Australie, Singapour, segments urbains aisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation croissante des consommateurs à la santé stimule l'innovation en matière de probiotiques

Les yaourts à boire enrichis en probiotiques sont passés de produits de bien-être de niche à des boissons fonctionnelles largement acceptées, portés par des preuves cliniques croissantes reliant le microbiote intestinal à la santé immunitaire, au bien-être mental et à la régulation métabolique. En 2024, la variante Yakult 1000 de Yakult Honsha a gagné en popularité significative au Japon. Chaque bouteille contient 100 milliards d'unités formant des colonies de la souche Lactobacillus casei Shirota, dont les bénéfices sur la qualité du sommeil sont étayés par des études évaluées par des pairs. De même, en mars 2025, Meiji Holdings a lancé le Double Skincare Yogurt, un produit à boire de 112 grammes formulé avec des bactéries lactiques SC-2, des peptides de collagène et de la sphingomyéline. Ce produit vise à améliorer la protection UV et la rétention d'humidité cutanée, soutenu par des essais cliniques impliquant 67 et 94 participants. La premiumisation de ces produits et le comportement d'achat répété des consommateurs soucieux de leur santé ont contribué à hauteur de 1,8 point de pourcentage au CAGR global de 6,05 %.

La praticité en déplacement redéfinit l'emballage et la distribution

L'urbanisation et l'évolution des habitudes de déplacement ont fait de l'emballage individuel et portable le segment à la croissance la plus rapide, avec un CAGR robuste de 8,75 % prévu jusqu'en 2030. En 2024, CJ CheilJedang s'est associé aux épiceries de proximité GS25 en Corée du Sud pour lancer le yaourt à boire Yo-A-Jeong, atteignant des ventes hebdomadaires impressionnantes de 200 000 unités. Cela met en évidence l'efficacité du placement de produits dans les zones de transit à fort trafic pour attirer les acheteurs impulsifs. En mars 2025, Huhtamaki a introduit les tasses recyclables à revêtement unique ProDairy, qui ont réduit la teneur en plastique à moins de 10 % tout en maintenant la fiabilité de la chaîne du froid. Cette innovation répond aux réglementations croissantes en matière de durabilité sur des marchés comme le Japon et l'Australie. En Indonésie, les vastes réseaux d'épiceries de proximité d'Indomaret, avec 23 000 points de vente, et d'Alfamart, avec 19 000 points de vente, offrent une distribution exceptionnelle pour les produits à emporter, répondant aux besoins de la classe moyenne croissante du pays.

Les plateformes de commerce électronique démocratisent l'accès aux formats premium

Les canaux de vente numériques ont supprimé les barrières géographiques et socioéconomiques, rendant les yaourts à boire premium plus accessibles. Cette évolution a permis des modèles de vente directe aux consommateurs qui éliminent les marges traditionnelles des distributeurs. En Chine, des plateformes de commerce électronique comme Tmall d'Alibaba et JD.com ont soutenu les ventes directes de Mengniu du YO!FINE DIARY, un yaourt à boire riche en protéines. Grâce à des campagnes numériques ciblées et des offres d'abonnement groupées, le produit a enregistré une croissance significative de ses revenus en 2024. En Indonésie, le Programme de repas nutritifs gratuits, qui devrait augmenter la demande de lait UHT de 741 000 tonnes métriques en 2025, s'appuie de plus en plus sur des plateformes d'approvisionnement en ligne[1]Ministère de l'Éducation d'Indonésie. "Programme de repas nutritifs gratuits.", kemdikbud.go.id . Ces plateformes connectent les coopératives laitières de petits exploitants, améliorant indirectement l'approvisionnement en matières premières pour la production de yaourts. Fonterra a lancé sa boisson probiotique Nurture Digestion+Immunity à Singapour en 2023 et prévoit de s'étendre à l'Indonésie, à la Malaisie et à la Thaïlande. L'entreprise utilise des partenariats avec des épiceries en ligne pour atteindre les millennials soucieux de leur santé vivant dans des zones urbaines à forte densité. La croissance du CAGR de 1,0 point de pourcentage met en évidence les avantages des canaux numériques, notamment des coûts d'acquisition de clients plus faibles et des valeurs de commande moyennes plus élevées par rapport aux magasins de détail traditionnels.

Sensibilisation croissante à l'intolérance au lactose et demande de yaourts sans lactose ou à base végétale

La sensibilisation croissante à l'intolérance au lactose devient un catalyseur de demande significatif pour le marché des yaourts à boire en Asie-Pacifique, les consommateurs recherchant de plus en plus des produits offrant un confort digestif sans compromettre le goût ou la valeur nutritionnelle. Des pays comme la Chine, le Japon, la Corée du Sud et les nations d'Asie du Sud-Est comptent des populations fortement intolérantes au lactose, poussant les fabricants à élargir les options laitières sans lactose et à accélérer l'innovation dans les formats à base végétale tels que les yaourts à boire à base de soja, de noix de coco et d'avoine. Cette évolution est renforcée par une sensibilisation croissante à la santé et la préférence pour des étiquettes « plus propres », encourageant les marques à positionner les variantes à base végétale et sans lactose comme des alternatives plus saines, plus légères et favorables à la santé intestinale. La disponibilité de ces produits via la distribution moderne et le commerce électronique renforce davantage leur adoption, notamment chez les jeunes consommateurs urbains à la recherche de boissons fonctionnelles pratiques. En conséquence, ce moteur remodèle les portefeuilles de produits et intensifie la concurrence, les acteurs mondiaux et régionaux investissant dans des formulations sans produits laitiers, des probiotiques et des options enrichies pour capter les poches de demande émergentes à travers la région.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis liés à la chaîne d'approvisionnement et aux infrastructures de stockage à froid | -0.9% | Indonésie, Viêt Nam, Thaïlande, zones rurales de l'Inde | Court terme (≤ 2 ans) |

| Obstacles réglementaires et conformité aux normes de sécurité alimentaire | -0.6% | Chine, Inde, Indonésie (certification halal) | Moyen terme (2 à 4 ans) |

| Problèmes de durée de conservation et de périssabilité | -0.5% | Asie du Sud-Est, marchés ruraux avec réfrigération intermittente | Court terme (≤ 2 ans) |

| Sensibilité aux prix sur les marchés émergents | -0.7% | Inde, Indonésie, Viêt Nam, villes chinoises de rang inférieur | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation de la chaîne du froid contraint la pénétration du marché

En Asie du Sud-Est, l'insuffisance des infrastructures logistiques réfrigérées reste un défi majeur, notamment lors des livraisons du dernier kilomètre, où les fluctuations de température affectent la qualité et la viabilité des probiotiques. En Indonésie, 80 % des matières premières laitières sont importées, mais la capacité de stockage à froid est insuffisante par rapport à la demande[3]Ministère de l'Agriculture d'Indonésie., "Statistiques et politiques du secteur laitier.", Pertanian.go.id. En conséquence, les fabricants concentrent leurs efforts de distribution sur Java et Bali, laissant les provinces orientales mal desservies. De même, le secteur laitier thaïlandais, qui dépend fortement des importations en provenance de Nouvelle-Zélande, est confronté à des perturbations de la chaîne d'approvisionnement pendant la saison des moussons, entraînant des retards dans le réapprovisionnement des stocks pour les producteurs de yaourts à boire. En Inde, le réseau de chaîne du froid ne couvre que 4 % de la production alimentaire périssable. Pour y remédier, Yakult a investi dans sa propre flotte de camions réfrigérés et des systèmes de livraison directe en magasin pour maintenir la qualité des produits dans les villes de rang 2. Ces contraintes logistiques réduisent le CAGR de 0,9 point de pourcentage, notamment dans les régions où des alternatives à température ambiante comme le lait UHT et le yaourt à longue conservation captent des parts de marché qui appartiendraient autrement aux produits réfrigérés à boire.

La complexité de la conformité réglementaire augmente les coûts d'entrée sur le marché

Dans la région Asie-Pacifique, des normes de sécurité alimentaire différentes et des exigences d'étiquetage des probiotiques créent des défis de conformité significatifs, notamment pour les petits fabricants et les nouveaux entrants. En Inde, l'Autorité de sécurité et de normes alimentaires exige que les allégations probiotiques soient étayées par des études de stabilité de la durée de conservation. Ces études doivent confirmer un minimum de 10 millions d'UFC par gramme à la date d'expiration du produit et nécessitent une validation par des laboratoires accrédités, coûtant environ 50 000 USD par variante de produit[2]FSSAI. "Normes de sécurité alimentaire pour les produits probiotiques.", fssai.gov.in. En Indonésie, tous les produits laitiers doivent obtenir une certification halal, ce qui implique des audits des installations et une traçabilité des ingrédients. Ce processus retarde souvent les lancements de produits de 6 à 12 mois. De même, en 2024, le Ministère de la sécurité alimentaire et des médicaments de Corée du Sud a introduit des règles plus strictes pour les allégations relatives à la teneur en nutriments, exigeant des preuves cliniques pour les affirmations de soutien immunitaire. Ce changement bénéficie aux entreprises établies comme Yakult et Meiji, qui disposent de solides capacités de R&D, tout en désavantageant les concurrents régionaux. Ces obstacles réglementaires ont réduit le CAGR de 0,6 point de pourcentage. Cependant, les efforts d'harmonisation dans le cadre de la Communauté économique de l'ASEAN devraient progressivement atténuer les défis de conformité à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination laitière face à la disruption à base végétale

En 2025, les yaourts à boire à base laitière dominaient le marché avec une part de 74,62 %, renforcée par des chaînes d'approvisionnement bien établies, la familiarité des consommateurs et la compatibilité des souches probiotiques avec les substrats de lait bovin. La marque Ambrosial du groupe Yili, leader dans le secteur laitier, a engrangé 4,2 milliards USD de ventes en 2024. Leur succès découlait de l'utilisation d'un traitement à température ambiante, une technique qui prolonge la durée de conservation sans réfrigération. Cette innovation s'est avérée déterminante pour pénétrer les villes chinoises de rang inférieur, qui manquent souvent d'infrastructures robustes de chaîne du froid. En 2024, l'usine numérisée nouvellement mise en service de Mengniu à Ningxia a mis en évidence la puissance de l'automatisation. Grâce à la surveillance automatisée de la fermentation et aux algorithmes de maintenance prédictive, l'usine a affiché une remarquable augmentation de 20 fois de la productivité du travail et une réduction de 43 % de la consommation d'énergie. Cette démarche a souligné comment les acteurs établis du secteur exploitent les économies d'échelle pour renforcer leur part de marché dans le secteur laitier.

À l'avenir, les alternatives non laitières devraient se développer à un CAGR robuste de 7,69 % de 2026 à 2031. Cette croissance est largement attribuée à la forte prévalence de l'intolérance au lactose, estimée entre 70 % et 90 %, dans les populations d'Asie de l'Est, associée aux préoccupations croissantes des jeunes consommateurs pour la durabilité environnementale. En mars 2024, Bored Cow a dévoilé une alternative de yaourt à boire, mélangeant des protéines laitières dérivées de la fermentation avec de la crème de noix de coco et des probiotiques. Avec un œil sur le marché Asie-Pacifique, l'entreprise se prépare à la distribution. L'Université Monash a introduit un yaourt novateur à base de lupin et d'avoine, fermenté avec des probiotiques. Ce produit présente non seulement une stabilité de réfrigération de 7 jours, mais offre également une densité nutritionnelle supérieure et une teneur réduite en graisses saturées par rapport à ses homologues laitiers, ce qui en fait une option attrayante pour les consommateurs flexitariens d'Australie. Dans une indication claire de l'évolution du paysage, Megmilk Snow Brand a fait son entrée dans le segment à base végétale en 2024. Cette démarche souligne une tendance plus large : les géants laitiers établis considèrent de plus en plus les options non laitières comme un complément précieux à leurs portefeuilles, plutôt que comme une concurrence directe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par saveur : différenciation gustative versus minimalisme d'étiquette propre

En 2025, les yaourts à boire aromatisés détenaient une part de marché dominante de 71,12 %, reflétant une forte demande des consommateurs pour des goûts variés. Les fabricants ont efficacement masqué l'acidité des probiotiques en incorporant des essences de fruits, des édulcorants et des composés aromatisants. En Chine, Haihe Dairy a ciblé les consommateurs de la génération Z en 2024 avec des saveurs uniques comme la coriandre et l'avocat. L'entreprise s'est associée à Xianghe Bobo Shop, au Musée de Tianjin et à De Yun She pour créer des éditions limitées qui ont suscité une attention significative sur les réseaux sociaux. Yakult India a introduit une variante à la mangue en 2024, tirant parti des préférences locales pour les fruits afin de viser une augmentation des ventes de 50 %. Cela met en évidence comment l'adaptation des saveurs aux goûts locaux peut accélérer la croissance du marché dans des régions culturellement diversifiées.

Les yaourts à boire non aromatisés devraient croître à un CAGR de 7,29 % de 2026 à 2031, portés par une demande croissante des défenseurs des étiquettes propres qui préfèrent les produits peu transformés avec des listes d'ingrédients transparentes. En 2024, les consommateurs sud-coréens ont montré une forte préférence pour les boissons sans sucre et à faible teneur en sucre, stimulant la demande de yaourts non aromatisés qui s'appuient sur la douceur naturelle des produits laitiers plutôt que sur des sucres ajoutés. La production d'allulose par CJ CheilJedang, un édulcorant à faibles calories avec 70 % de la douceur du saccharose et un impact glycémique minimal, soutient le développement de yaourts non aromatisés répondant aux normes d'étiquette propre tout en maintenant le goût. Au Japon, la population vieillissante privilégie les bénéfices fonctionnels plutôt que l'indulgence gustative. La boisson Bifidus Yogurt Bone Density de Morinaga, lancée en mars 2024 dans les saveurs Grenade et Muscat, se concentre sur l'amélioration des niveaux de bifidobactéries et l'absorption du calcium pour les femmes de plus de 50 ans, répondant à leurs besoins de santé spécifiques plutôt qu'en mettant l'accent sur la douceur.

Par type d'emballage : les bouteilles cèdent la place à la praticité des tasses individuelles

En 2025, les bouteilles ont capturé une part dominante de 40,67 % du marché, s'appuyant sur une base de fabrication bien établie, réalisant des économies d'échelle et bénéficiant d'une confiance profondément ancrée des consommateurs à travers les générations. La bouteille emblématique de 65 millilitres de Yakult, un produit incontournable depuis des décennies, a servi environ 40 millions de portions quotidiennes dans le monde en 2024. Sa conception cylindrique compacte optimise non seulement l'espace dans le réfrigérateur, mais rationalise également la livraison à domicile. Le yaourt à boire Yoyi C de Mengniu est disponible dans des bouteilles PET de 250 millilitres avec des bouchons à vis, permettant une consommation d'une seule main en déplacement, tout en garantissant la viabilité des probiotiques grâce à des revêtements barrière à l'oxygène. Le thé prêt à boire INIKIN de Yili, faisant ses débuts en 2024 avec une technologie de bouchon à vis, illustre comment les innovations en matière de bouteilles se ramifient du yaourt vers d'autres boissons fonctionnelles dans les portefeuilles des géants laitiers.

De 2026 à 2031, les tasses individuelles devraient se développer à un CAGR robuste de 8,34 %. Cette croissance est alimentée par l'urbanisation, une augmentation de la consommation sur le lieu de travail et une poussée vers la durabilité, avec des formats recyclables au premier plan. Les tasses ProDairy de Huhtamaki, lancées en mars 2025, présentent une conception en carton à revêtement unique avec moins de 10 % de teneur en plastique. Ces tasses sont stratégiquement destinées aux marchés Europe-Asie-Océanie, où les réglementations pénalisent les emballages multi-matériaux en raison des mandats de responsabilité élargie des producteurs. En 2024, les épiceries de proximité GS25 en Corée du Sud ont vendu un impressionnant 200 000 unités hebdomadaires du yaourt à boire Yo-A-Jeong de CJ CheilJedang, conditionné en tasses individuelles. Ce succès a exploité les tendances d'achat impulsif des navetteurs au point d'achat. Liquibox, en juin 2024, a dévoilé des bouchons auto-obturants pour les formats bag-in-box. Cette innovation répond aux besoins des opérateurs de restauration collective, en mettant l'accent sur le contrôle des portions et la minimisation des déchets d'emballage, même si le format reste en marge des circuits de distribution au détail.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la domination du circuit à domicile face à l'incursion du circuit hors domicile

En 2025, les circuits à domicile couvrant les supermarchés, les hypermarchés, les épiceries de proximité et la vente au détail en ligne commandaient une impressionnante part de marché de 84,54 %, soulignant la perception du yaourt à boire comme un produit d'épicerie de base. En Indonésie, le paysage des épiceries de proximité est dominé par un duopole : Indomaret compte 23 000 points de vente, tandis qu'Alfamart suit de près avec 19 000. Ce vaste réseau offre une densité de distribution inégalée pour les ventes en circuit à domicile. Notamment, les deux chaînes ont élargi leurs sections réfrigérées pour mettre en avant les boissons probiotiques. Pendant ce temps, en Chine, les géants du commerce électronique Tmall et JD.com ont ouvert la voie aux ventes directes aux consommateurs de YO!FINE DIARY de Mengniu. Cette stratégie contourne non seulement les marges traditionnelles des distributeurs, mais introduit également des offres d'abonnement groupées, augmentant significativement la valeur vie client.

Les prévisions indiquent que les circuits hors domicile — allant des cafés et restaurants à service rapide aux cantines d'entreprise et aux hôtels — connaîtront une croissance de CAGR de 7,78 % de 2026 à 2031. Cette hausse est attribuée aux opérateurs de restauration collective qui intègrent de plus en plus les boissons probiotiques dans des menus axés sur le bien-être et des associations de boissons. Témoignage du potentiel des concepts de circuits hors domicile de marque, le Gohonmaru Cafe de Yakult au Japon a rapporté des ventes quotidiennes de 20 000 glaces en 2024, mettant en évidence la capacité de tels établissements à influencer les intentions d'achat en circuit à domicile. En Malaisie, Farm Fresh a lancé son yaourt soft-serve Jom Cha en 2024, fusionnant ingénieusement le yaourt à boire avec des saveurs de thé. Cette démarche cible les millennials amateurs de cafés à la recherche de gourmandises fonctionnelles dignes d'Instagram. Nestle a forgé une collaboration avec Cha Yan Yue Se, une chaîne de thé au lait chinoise de premier plan, en lançant des boissons à base de yaourt à boire plus saines en 2024. Ce partenariat capitalise sur le vaste réseau de plus de 4 000 points de vente de la chaîne, visant à faire de la consommation de probiotiques une norme parmi la génération Z.

Analyse géographique

En 2025, la Chine détenait une part de marché de 37,36 %, portée par la domination du groupe Yili et de Mengniu Dairy dans le yaourt à température ambiante et réfrigéré. Yili, valorisé à 11,6 milliards USD, est resté la première marque laitière mondiale pour la cinquième année consécutive, avec le yaourt Ambrosial générant plus de 4,2 milliards USD de ventes. Bright Dairy a mené en Chine de l'Est, tandis que des acteurs plus petits comme Haihe Dairy et Blue Sea Dairy ciblaient la génération Z avec des saveurs uniques telles que la coriandre et l'avocat, ainsi que des initiatives de co-branding. L'acquisition par Junlebao en 2023 d'une participation de 30 % dans More Yogurt, une chaîne de plus de 1 600 magasins, a mis en évidence son accent sur l'intégration verticale pour optimiser la distribution et les marges de détail. En juillet 2024, la Commission nationale de la santé de Chine a approuvé le Bifidobacterium infantis M-63 de Morinaga pour les aliments pour nourrissons, marquant la troisième souche probiotique approuvée après M-16V en 2016 et BB536 en 2022, soulignant l'innovation dans les ingrédients fonctionnels.

La Corée du Sud devrait croître à un CAGR de 7,35 % de 2026 à 2031, portée par la demande de produits riches en protéines et à faible teneur en sucre. En 2024, le yaourt à boire Yo-A-Jeong de CJ CheilJedang s'est vendu à 200 000 unités hebdomadaires via les épiceries de proximité GS25, tirant parti des plus de 50 000 points de vente de proximité du pays. D'ici 2024, 73 % des consommateurs préféraient les options sans sucre et à faible teneur en sucre, incitant les fabricants à utiliser l'allulose, un édulcorant à faibles calories produit par CJ, Daesang et Samyang. Le marché des laits fermentés devrait enregistrer une croissance positive en 2025, les formats à boire gagnant des parts sur les yaourts à la cuillère. Yonsei Dairy a acquis les installations de yaourt Jeonju de Purmil en décembre 2023, déplaçant la production vers son usine d'Asan et démarrant les opérations au deuxième trimestre 2024, reflétant les tendances de consolidation parmi les acteurs de taille intermédiaire.

L'Australie, la Thaïlande, Singapour et le reste de l'Asie-Pacifique présentent des opportunités de croissance. En 2024, Fonterra a commencé à céder son activité grand public australienne, avec FrieslandCampina comme acheteur potentiel, signalant un virage vers les ingrédients et la restauration collective. Chobani Australia a réduit ses emballages plastiques de 50 % en 2024, s'alignant sur des réglementations de recyclage plus strictes. En 2023, Fonterra a distribué Anchor Actif-Fiber et Anchor Beaute via les magasins 7-Eleven en Thaïlande, en utilisant des tasses individuelles pour mettre en avant les bénéfices fonctionnels. Yoguruto, basé en Thaïlande, s'est étendu aux Philippines, au Myanmar, en Indonésie, à Singapour et en Malaisie en 2024, proposant des bols de yaourt à boire personnalisables combinant boisson et substitut de repas. Yo-Chi a ouvert son premier point de vente international à Singapour en août 2025, ciblant le marché soucieux de sa santé et à revenus élevés pour tester la demande de yaourt glacé.

Paysage concurrentiel

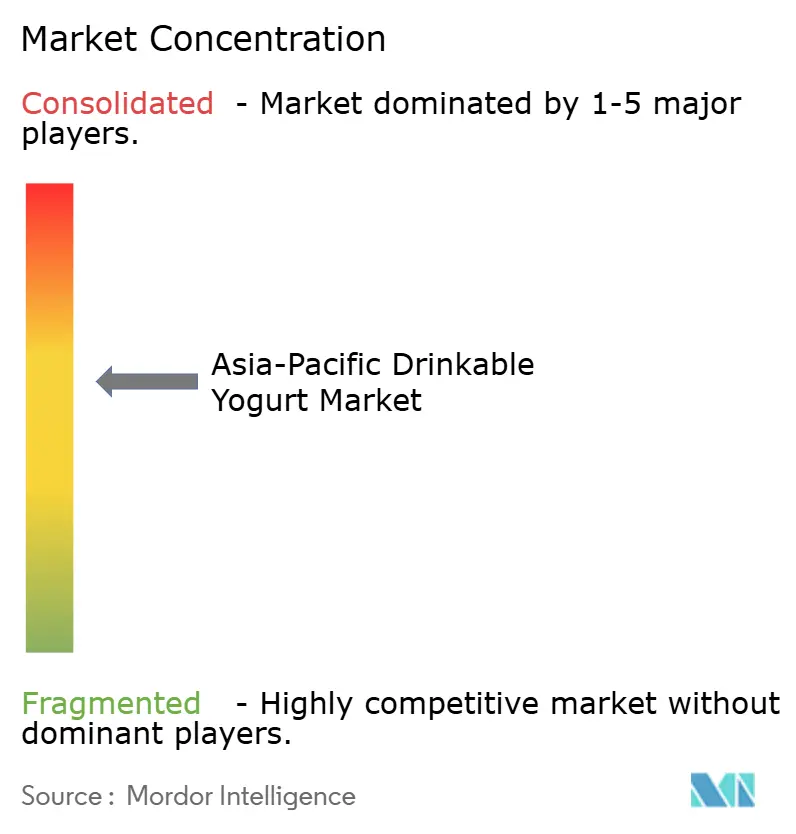

Le marché des yaourts à boire en Asie-Pacifique est modérément concentré, avec cinq acteurs majeurs menant la concurrence. Ces acteurs clés comprennent Inner Mongolia Yili Industrial Group Co., Ltd. (Yili Group), China Mengniu Dairy Company Limited, Yakult Honsha Co., Ltd., Danone S.A. et Meiji Holdings Co., Ltd. Ces entreprises se concentrent sur des stratégies telles que les fusions, les expansions, les acquisitions, les partenariats et les lancements de nouveaux produits pour renforcer leur présence de marque et maintenir un avantage concurrentiel sur le marché.

Des opportunités subsistent dans le segment des yaourts à boire à base végétale, où les alternatives non laitières ne représentent que 24,79 % de la part de marché en 2024. Cela malgré le fait que plus de 70 % des Asiatiques de l'Est sont intolérants au lactose. La réticence des acteurs établis à déplacer leur attention de leurs portefeuilles à base laitière a créé de la place pour des entrants spécialisés comme Bored Cow et l'Université Monash, qui introduisent des produits innovants tels que des formulations à base de lupin et d'avoine pour répondre à cette demande.

Les acteurs plus petits, notamment Haihe Dairy et Blue Sea Dairy, adoptent des stratégies créatives pour capter l'attention des consommateurs. Ils forment des partenariats de co-branding avec des noms populaires comme Xianghe Bobo Shop, le Musée de Tianjin et De Yun She. Ces collaborations génèrent du buzz sur les réseaux sociaux et attirent les consommateurs de la génération Z. En tirant parti du marketing d'influence et en lançant des produits en édition limitée, ces entreprises réduisent efficacement les coûts de publicité traditionnels tout en augmentant la visibilité de la marque.

Leaders du secteur des yaourts à boire en Asie-Pacifique

Inner Mongolia Yili Industrial Group Co., Ltd. (Yili Group)

China Mengniu Dairy Company Limited

Yakult Honsha Co., Ltd.

Danone S.A.

Meiji Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Meiji a élargi sa gamme de produits avec le lancement de son nouveau yaourt fonctionnel ciblant la protection UV et l'hydratation cutanée. Selon la marque, ce yaourt à boire de 112 g est conçu pour une consommation facile, s'alignant sur les préférences actuelles des consommateurs pour des options alimentaires pratiques et axées sur la santé.

- Août 2024 : Meiji Co., Ltd., filiale en propriété exclusive de Meiji (China) Investment Co., Ltd., a lancé un nouveau produit de yaourt à boire fabriqué à partir d'un lactobacille propriétaire découvert dans du lait cru de Tokachi, Hokkaido.

- Janvier 2024 : Kirin Beverage Company, Limited, a lancé son nouveau Kirin iMUSE Karada Omoi Yogurt Taste, un yaourt à boire fonctionnel contenant la souche plasmatique L. lactis propriétaire de Kirin.

Périmètre du rapport sur le marché des yaourts à boire en Asie-Pacifique

Le marché des yaourts à boire en Asie-Pacifique a été segmenté par catégorie en produits à base laitière et à base non laitière ; par type en yaourt nature et aromatisé ; et par distribution en hypermarchés/supermarchés, épiceries de proximité, magasins spécialisés, canal en ligne et autres. L'étude fournit également une analyse du marché des yaourts à boire sur les marchés émergents et établis à travers l'Asie-Pacifique, notamment la Chine, le Japon, l'Inde, l'Australie et le reste de l'Asie-Pacifique.

| À base laitière |

| À base non laitière |

| Aromatisé |

| Non aromatisé |

| Bouteilles |

| Cartons |

| Sachets |

| Tasses individuelles |

| Circuit hors domicile | |

| Circuit à domicile | Épiceries de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Vente au détail en ligne | |

| Autres |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie-Pacifique |

| Source | À base laitière | |

| À base non laitière | ||

| Saveur | Aromatisé | |

| Non aromatisé | ||

| Type d'emballage | Bouteilles | |

| Cartons | ||

| Sachets | ||

| Tasses individuelles | ||

| Canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Épiceries de proximité | |

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Vente au détail en ligne | ||

| Autres | ||

| Pays | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des yaourts à boire en Asie-Pacifique en 2026 ?

La taille du marché des yaourts à boire en Asie-Pacifique a atteint 28,03 milliards USD en 2026.

Quel CAGR est prévu pour les yaourts à boire en Asie-Pacifique jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 5,97 % de 2026 à 2031.

Quel pays contribue le plus en valeur ?

La Chine représentait 37,36 % des ventes régionales en 2025.

Quel format d'emballage connaît la croissance la plus rapide ?

Les tasses individuelles devraient se développer à un CAGR de 8,34 %, les navetteurs privilégiant les options portables.

Dernière mise à jour de la page le: