Taille et part de marché des piles primaires en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

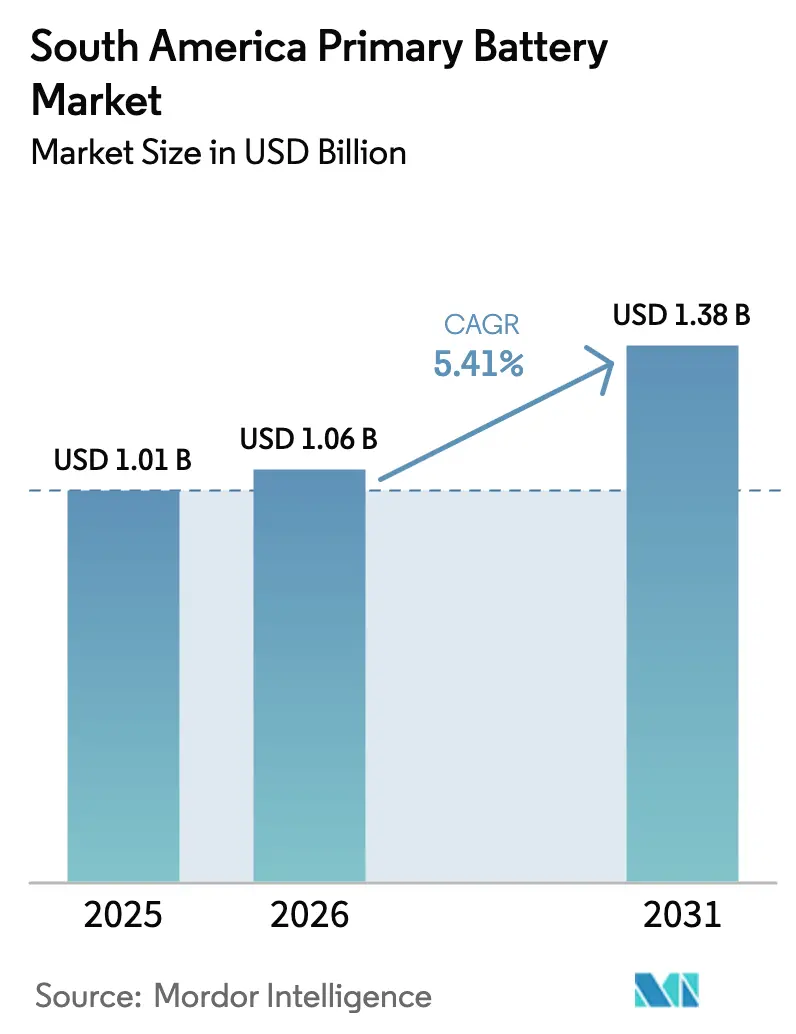

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des piles primaires en Amérique du Sud par Mordor Intelligence

La taille du marché des piles primaires en Amérique du Sud était évaluée à 1,01 milliard USD en 2025 et devrait croître de 1,06 milliard USD en 2026 pour atteindre 1,38 milliard USD d'ici 2031, à un TCAC de 5,41 % au cours de la période de prévision (2026-2031).

La forte demande de remplacement dans l'électronique grand public, le déploiement croissant de l'IoT dans l'agro-industrie et la constitution de stocks de préparation aux catastrophes maintiennent la pertinence des chimies à usage unique, même si les batteries rechargeables gagnent du terrain. Les formats alcalins ancrent les volumes dans les télécommandes et les jouets, tandis que les variantes au lithium primaire captent des niches haut de gamme nécessitant une longue durée de conservation et de larges plages de températures de fonctionnement. Les piles prismatiques de forme spéciale gagnent en dynamisme dans les capteurs industriels et les appareils portables qui ne peuvent pas accueillir des géométries cylindriques standard. Le renforcement de la réglementation sur la teneur en métaux lourds accélère la transition vers des options alcalines, au lithium, zinc-air et oxyde d'argent sans mercure.

Principaux enseignements du rapport

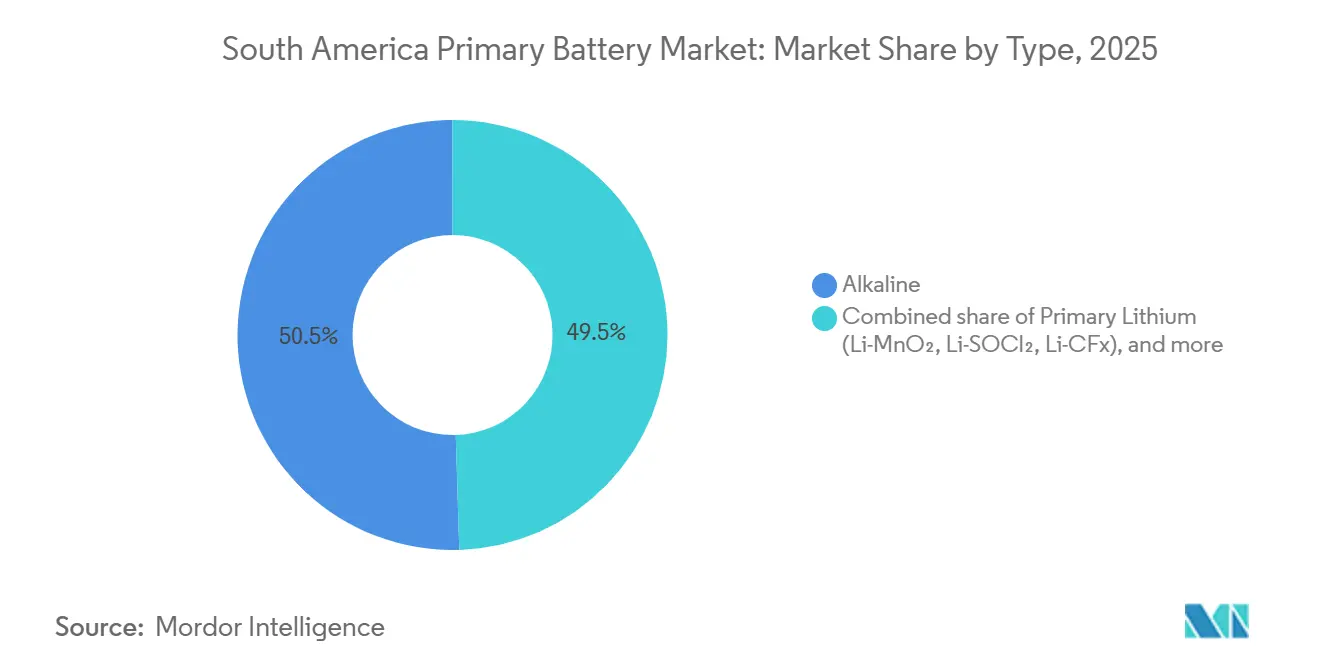

- Par type, les piles alcalines ont dominé avec une part de revenus de 50,5 % en 2025 ; les chimies au lithium primaire devraient se développer à un TCAC de 8,7 % jusqu'en 2031.

- Par facteur de forme, les batteries cylindriques représentaient 59,8 % du volume en 2025, tandis que les piles prismatiques de forme spéciale et les piles personnalisées progressent à un TCAC de 9,6 %.

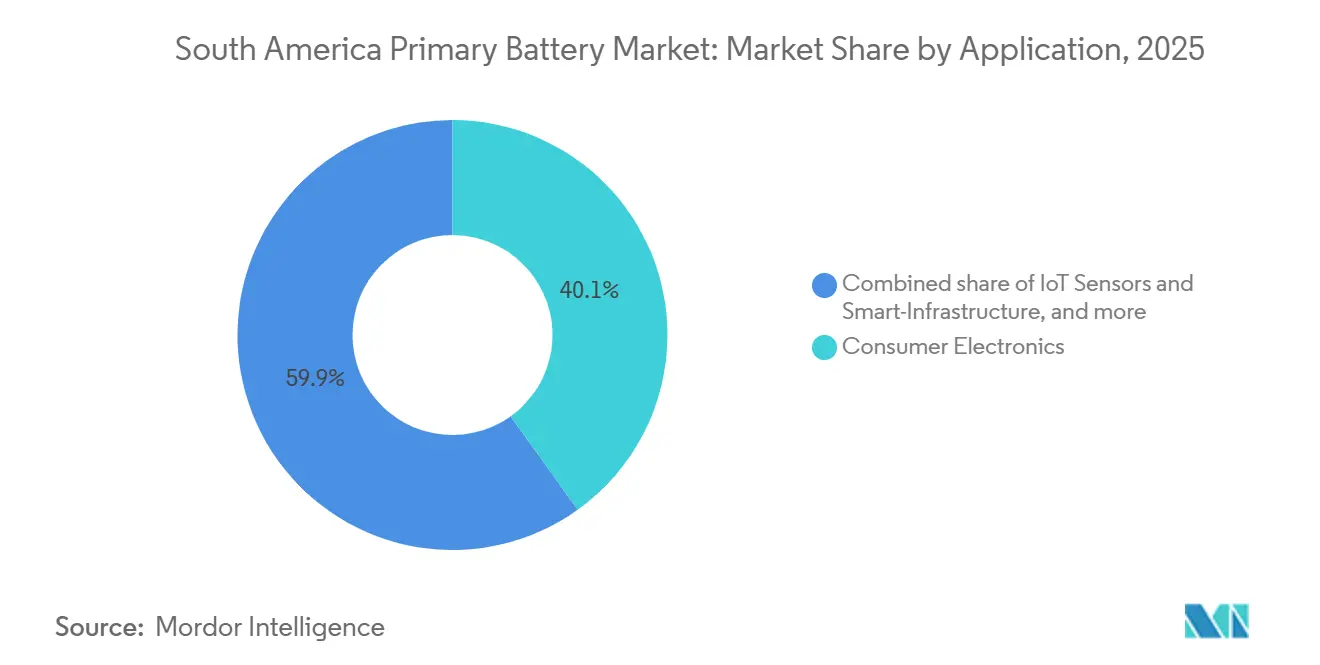

- Par application, l'électronique grand public représentait une part de 40,1 % de la taille du marché des piles primaires en Amérique du Sud en 2025, tandis que les capteurs IoT et l'infrastructure intelligente croissent à un TCAC de 10,2 % jusqu'en 2031.

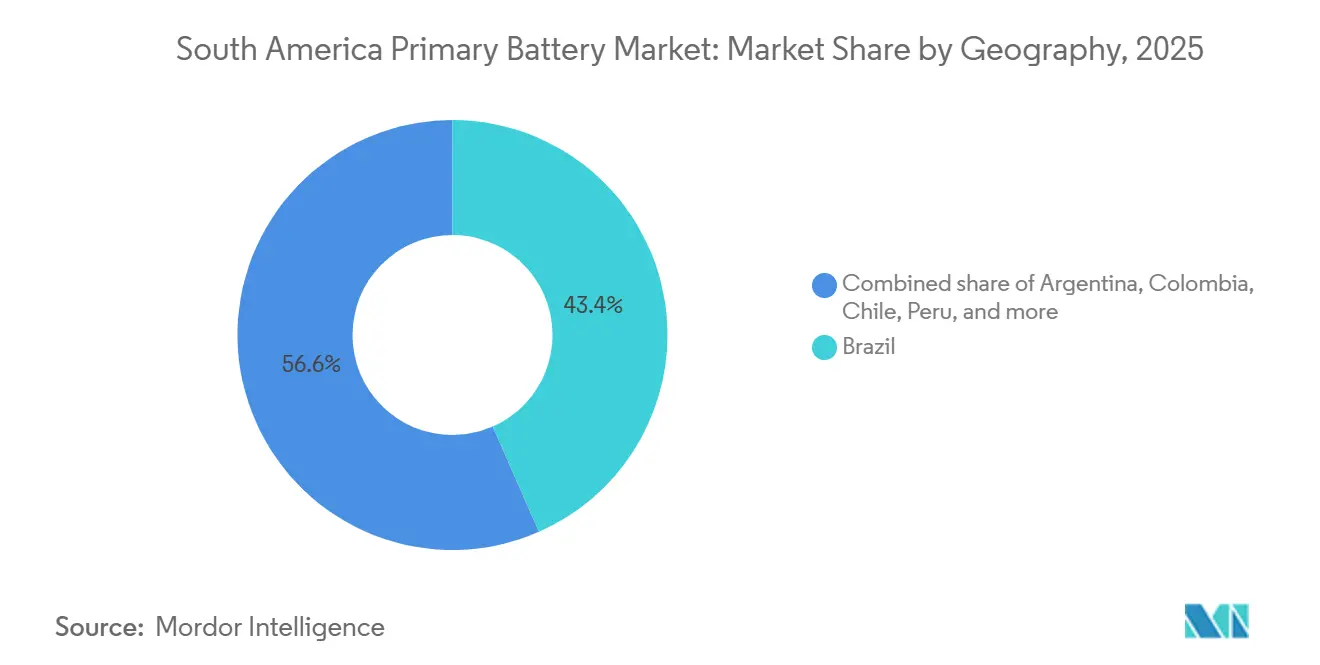

- Par géographie, le Brésil représentait 43,4 % des revenus régionaux en 2025 ; le Chili est la géographie à la croissance la plus rapide avec un TCAC de 9,9 % jusqu'en 2031.

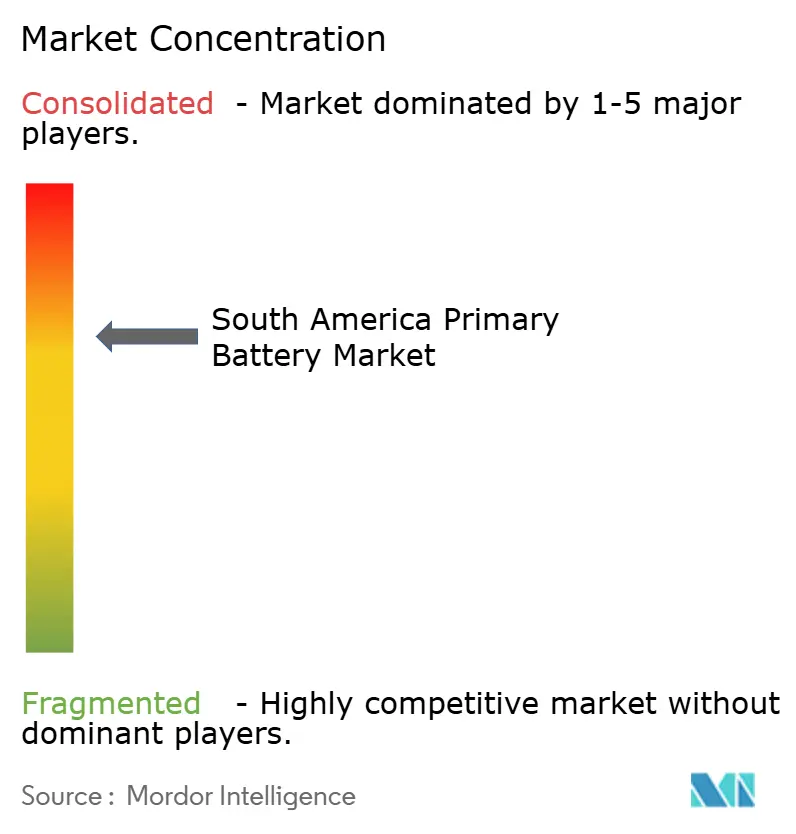

- Duracell, Energizer et Panasonic contrôlaient collectivement une part de marché des piles primaires en Amérique du Sud estimée à 55 %-60 % en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des piles primaires en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante de l'électronique grand public | +1.2% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'électrification hors réseau en milieu rural | +0.8% | Brésil, Pérou, Colombie | Long terme (≥ 4 ans) |

| Prolifération des capteurs IoT alimentés par piles dans l'agro-industrie brésilienne | +1.5% | Brésil (Cerrado) | Court terme (≤ 2 ans) |

| Demande croissante de piles primaires dans les dispositifs médicaux critiques | +0.9% | Hôpitaux métropolitains régionaux | Moyen terme (2-4 ans) |

| Kits de préparation aux catastrophes face aux événements météorologiques extrêmes | +0.7% | Chili, Pérou, Colombie | Court terme (≤ 2 ans) |

| Modernisation des communications tactiques dans les marchés publics de défense andins | +0.5% | Pérou, Colombie, Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante de l'électronique grand public

L'adoption des smartphones a dépassé 70 % des adultes en 2025, et les accessoires allant des manettes de jeu sans fil aux lampes de poche à LED dépendent encore des piles alcalines AA et AAA.[1]GSMA Intelligence, "Mobile Economy Latin America 2025," gsma.com Les partenariats de distribution avec Lojas Americanas et Carrefour Brasil ont augmenté les expéditions de piles alcalines d'Energizer en Amérique latine de 9 % au cours de l'exercice 2025. Les acheteurs sensibles aux prix en Colombie et au Pérou continuent de privilégier les piles jetables plutôt que les coûts initiaux des rechargeables. La demande saisonnière de jouets pendant Noël et le Carnaval soutient davantage les cycles de remplacement. Bien que les périphériques rechargeables par USB gagnent des parts de linéaire, les écosystèmes d'appareils bien établis retardent une substitution rapide.

Incitations gouvernementales à l'électrification hors réseau en milieu rural

Le Brésil a alloué 450 millions BRL (90 millions USD) en 2024 pour distribuer des kits solaires-batteries dans les territoires autochtones, associant des modules photovoltaïques à des piles au lithium primaire qui compensent les périodes nuageuses. La SEC chilienne a imposé en 2025 des piles de secours homologuées pour les températures négatives sur les sites hors réseau d'Aysén et de Magallanes, favorisant la chimie Li-SOCl₂. Le Pérou a fourni 12 000 lampes à LED et des kits radio aux ménages de Loreto la même année, créant un flux récurrent de remplacement de piles de format D. Ces initiatives génèrent des appels d'offres irréguliers mais consolident les réseaux de distribution du dernier kilomètre qui bénéficient ensuite aux ventes au détail.

Prolifération des capteurs IoT alimentés par piles dans l'agro-industrie brésilienne

Dix-huit pour cent des grandes exploitations de soja du Mato Grosso avaient déployé des capteurs d'humidité du sol et météorologiques d'ici 2024, selon Embrapa.[2]L. Oliveira, "Battery-Powered Agritech in the Cerrado," Embrapa Technical Report 2024, embrapa.br Les piles boutons Li-MnO₂ dans les émetteurs LoRaWAN offrent des durées de vie de 5 à 10 ans, éliminant les visites d'entretien sur le terrain. Les colliers GPS pour bovins utilisant des packs Li-SOCl₂ résistent aux pâturages humides pendant des cycles d'utilisation de huit ans, réduisant la main-d'œuvre sur des troupeaux dépassant 10 000 têtes. JBS a piloté en 2025 des étiquettes de traçabilité blockchain alimentées par du lithium primaire dans 245 installations brésiliennes. Les mandats de traçabilité pour les marchés d'exportation et les réalités des sites éloignés sous-tendent la croissance à deux chiffres du segment.

Demande croissante de piles primaires dans les dispositifs médicaux critiques

Les moniteurs cardiaques implantables, les stimulateurs cardiaques et les neurostimulateurs nécessitent des chimies au lithium primaire pour satisfaire les profils de tension et de sécurité stricts de la FDA et de l'ANVISA.[3]FDA, "Battery Safety in Implantable Devices," fda.gov Le système de santé public brésilien a ajouté 22 000 procédures d'implantation couvertes en 2024, stimulant la demande de piles de qualité médicale. Les diagnostics portables, les scanners à ultrasons portatifs et les glucomètres privilégient les piles alcalines ou les piles boutons à oxyde d'argent pour leur stabilité en stockroom.[4]Organisation mondiale de la Santé, "Global Medical Devices Market 2025," who.int Le vieillissement de la population stimule l'adoption des aides auditives, les piles zinc-air dominant pour leur capacité et leur coût. Rayovac Brasil a enregistré des gains de revenus à deux chiffres sur les piles zinc-air en 2025 grâce à des partenariats avec des cliniques d'audiologie.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution rapide par des chimies rechargeables | -1.3% | Brésil, Argentine, Chili | Court terme (≤ 2 ans) |

| Règles d'élimination plus strictes sur la teneur en cadmium / mercure | -0.6% | Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Volatilité de la logistique portuaire et des droits de douane à l'importation | -0.4% | Brésil (Santos, Paranaguá) | Court terme (≤ 2 ans) |

| Kiosques pilotes de partage de piles en Argentine | -0.2% | Buenos Aires, Córdoba | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution rapide par des chimies rechargeables

Les lampes de poche à LED rechargeables par USB, les manettes de jeu et les enceintes sans fil remplacent les modèles à piles jetables dans les principaux détaillants brésiliens et chiliens. Le volume de piles alcalines d'Energizer en Amérique latine a reculé de 4 % au cours de l'exercice 2025, partiellement compensé par des prix plus élevés et la croissance du lithium primaire. Les ménages urbains disposant de réseaux électriques stables peuvent recharger pendant la nuit, accélérant la transition, tandis que les zones rurales restent centrées sur les piles alcalines. La sensibilisation des consommateurs reste limitée, retardant la prise de conscience du coût total de possession dans les segments à revenus plus faibles.

Règles d'élimination plus strictes sur la teneur en cadmium / mercure

La résolution CONAMA 401 du Brésil a resserré les limites de cadmium dans les piles boutons à 0,002 % en poids en 2024 et a imposé aux détaillants des systèmes de reprise. Le Chili a introduit une législation sur la responsabilité des producteurs en 2025, visant un taux de récupération de 45 % d'ici 2028. Les fabricants supportent des coûts de production 2 % à 4 % plus élevés pour passer à des conceptions sans mercure, et les importateurs doivent financer la logistique inverse. Duracell s'est associé à Recicladora Ambiental pour piloter 500 bacs de collecte en supermarché en 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les chimies au lithium surpassent les alcalines dans les niches spécialisées

Les piles alcalines ont maintenu 50,5 % des revenus de 2025 grâce aux appareils AA et AAA omniprésents dans les circuits de distribution au détail. En revanche, les chimies au lithium primaire devraient croître de 8,7 % par an jusqu'en 2031, alimentant les implants médicaux, les nœuds IoT industriels et les radios de défense nécessitant des durées de service de plusieurs décennies. Les piles zinc-air dominent le segment des aides auditives à mesure que la population âgée de 65 ans et plus s'accroît de 3,2 % par an. La pression réglementaire sur la teneur en mercure accélère l'élimination progressive des variantes zinc-carbone.

Les piles à oxyde d'argent, dont le prix est trois à cinq fois supérieur à celui des alcalines, servent les montres de précision et les détecteurs de gaz dans les mines chiliennes. Les chimies spéciales comme le lithium-disulfure de fer ciblent les températures extrêmes dans les applications de défense en Patagonie et dans les Andes, avec un lancement commercial prévu pour 2026. En conséquence, la taille du marché des piles primaires en Amérique du Sud pour les chimies au lithium est appelée à élargir son empreinte, même si les alcalines restent le leader en volume.

Par facteur de forme : les formes spéciales en forte hausse pour l'IoT industriel

Les piles cylindriques représentaient 59,8 % des expéditions en 2025, ancrées par la compatibilité avec les appareils existants dans l'électronique grand public. La demande de piles de format D persiste dans les lampes de poche et les lanternes d'urgence distribuées via les programmes d'électrification rurale.

Les piles prismatiques de forme spéciale et les piles personnalisées progressent à un TCAC de 9,6 % car les OEM industriels et médicaux nécessitent des conceptions fines pour les capteurs et les appareils portables. Les piles au lithium prismatiques plates scellées dans des sondes de sol résistent aux conditions difficiles du Cerrado sans boîtiers adaptés aux formes cylindriques. Les piles boutons et de montre alimentent les implantables et les montres, bénéficiant des chimies à oxyde d'argent et zinc-air. La tarification premium compense les volumes plus faibles, améliorant les marges des fournisseurs par rapport aux références cylindriques banalisées.

Par application : les capteurs IoT éclipsent la croissance de l'électronique grand public

L'électronique grand public représentait encore 40,1 % du marché des piles primaires en Amérique du Sud en 2025, mais le segment progresse lentement à mesure que les rechargeables cannibalisent les remplacements alcalins. Les capteurs IoT utilisés dans l'agriculture de précision, la télémétrie minière et l'infrastructure de ville intelligente progressent à un TCAC de 10,2 %, propulsant la taille du marché des piles primaires en Amérique du Sud pour cette niche au-delà des gadgets grand public traditionnels.

Les OEM industriels choisissent des piles Li-SOCl₂ pour un fonctionnement sans maintenance de 10 ans dans les compteurs distants et les capteurs d'usine. Les applications médicales, bien que plus faibles en volume, commandent des prix premium pour les piles au lithium de qualité implantable et les piles boutons zinc-air qui satisfont aux mandats de sécurité et de longévité. La défense et l'aérospatiale restent des niches à haute marge, Saft et Ultralife expédiant des packs Li-SOCl₂ pour les radios tactiques andines et les balises maritimes.

Analyse géographique

Le Brésil a contribué à hauteur de 43,4 % des revenus régionaux en 2025, combinant une forte demande en électronique grand public avec des déploiements IoT en agro-industrie en expansion qui dépendent des piles au lithium primaire. La congestion portuaire à Santos et Paranaguá fait grimper les coûts à l'arrivée de 12 % à 18 % au-dessus des références nord-américaines, comprimant les marges des distributeurs et orientant les appels d'offres industriels vers des marques chinoises à prix agressifs. Les règles d'élimination plus strictes de la CONAMA poussent les détaillants vers des produits sans mercure et imposent des contraintes de conformité en matière de reprise.

Le Chili est le marché à la croissance la plus rapide avec un TCAC de 9,9 % jusqu'en 2031, porté par la télémétrie dans les mines de cuivre, la surveillance des énergies renouvelables et la constitution de stocks de préparation aux catastrophes. La spécification 2025 de la SEC pour les piles de secours homologuées pour les températures négatives à Magallanes et Aysén a consolidé la demande de formats Li-SOCl₂. Les mandats de responsabilité élargie des producteurs contraignent les importateurs à financer des kiosques de collecte, ajoutant une complexité logistique mais donnant aux premiers entrants un avantage en termes de réputation.

Le marché argentin est volatile en raison de la dépréciation monétaire et des fluctuations tarifaires, mais les kiosques pilotes de partage de piles à Buenos Aires et Córdoba laissent entrevoir une future disruption si le déploiement est étendu à l'échelle nationale. La Colombie et le Pérou sont des segments émergents, portés par les stocks de secours en cas de catastrophe et les programmes d'électrification rurale qui distribuent des radios et des lanternes alimentées par piles. Les économies plus petites comme l'Uruguay, la Bolivie et le Paraguay présentent des profils de demande hétérogènes liés aux taux d'électrification et aux activités minières ou agricoles, maintenant les chaînes d'approvisionnement fragmentées.

Paysage concurrentiel

Le marché des piles primaires en Amérique du Sud est modérément concentré. Duracell, Energizer et Panasonic contrôlent environ 55 % à 60 % du volume alcalin au détail via les circuits de supermarchés et de pharmacies. Les fabricants chinois Ningbo Hi-Watt, Shenzhen MUSTANG et Zhongyin sous-cotent les acteurs établis de 15 % à 25 % dans les appels d'offres industriels, en s'appuyant sur de faibles coûts de fabrication et des conditions de paiement flexibles.

Saft et Ultralife occupent des niches à haute marge dans la défense et l'aérospatiale avec des packs Li-SOCl₂ certifiés pour les radios et balises en environnement difficile ; les ventes de défense de Saft en Amérique latine ont augmenté de 12 % en 2025 grâce aux contrats chiliens et colombiens. Rayovac Brasil bénéficie des incitations fiscales de la Zone Franche de Manaus, permettant un assemblage localisé qui atténue l'exposition aux droits de douane.

La différenciation technologique dans les alcalines reste faible, de sorte que le placement en rayon et les promotions dominent la concurrence au détail. En revanche, les recettes de cathodes propriétaires et les garanties de longue durée génèrent un pouvoir de fixation des prix dans les segments au lithium. Les dépôts de brevets, comme la formulation Li-CFx d'Ultralife en 2024 qui prolonge la durée de fonctionnement des implantables de 18 %, signalent une innovation continue, notamment pour les marchés médicaux. Les startups d'agritech regroupant des capteurs avec des contrats de remplacement de piles pluriannuels représentent une couche concurrentielle naissante à mesure que les modèles de service gagnent du terrain auprès des grands producteurs de soja et d'élevage bovin.

Leaders du secteur des piles primaires en Amérique du Sud

Energizer Holdings Inc.

Duracell Inc.

Panasonic Corp.

GP Batteries International Ltd.

Camelion Battery Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Energizer Holdings, société américaine et acteur clé dans la fabrication et la distribution de piles primaires, a dévoilé une nouvelle initiative : un emballage recyclable sans plastique pour ses produits, y compris les piles primaires. La société a souligné que son emballage innovant à base de papier, conçu pour améliorer à la fois l'expérience des consommateurs et les présentoirs en magasin, est appelé à faire sa première apparition dans les magasins Walmart à l'échelle nationale en mars. Suite à ce lancement, un déploiement plus large est prévu, s'étendant à d'autres pays, notamment en Amérique du Sud, plus tard dans l'année.

- Août 2024 : Duracell, leader mondial des piles haute performance, a dévoilé une nouvelle gamme de piles boutons au lithium axée sur la sécurité des enfants. Proposées dans les tailles CR2032, CR2025 et CR2016, la nouvelle gamme se distingue par un revêtement amer non toxique et est livrée dans un emballage résistant aux enfants, tous deux visant à minimiser le risque d'ingestion accidentelle par les jeunes enfants.

Périmètre du rapport sur le marché des piles primaires en Amérique du Sud

Les piles primaires sont utilisées pour alimenter une large gamme d'équipements électriques, tels que l'électronique grand public et les dispositifs médicaux implantables.

Le marché des piles primaires en Amérique du Sud est segmenté par type, facteur de forme, application et géographie. Par type, le marché est segmenté en alcalines, lithium primaire, zinc-air, zinc-carbone/chlorure, oxyde d'argent et autres. Par facteur de forme, le marché est segmenté en cylindrique, piles boutons et de montre, prismatique/emballé et autres. Par application, le marché est segmenté en électronique grand public, industrie et OEM, médical et soins de santé, défense et aérospatiale, capteurs IoT et infrastructure intelligente. Le rapport couvre également la taille du marché et les prévisions pour le marché des piles primaires en Amérique du Sud dans les principaux pays de la région. La taille du marché et les prévisions pour chaque segment ont été réalisées sur la base des revenus (en milliards USD).

| Alcalines |

| Lithium primaire (Li-MnO₂, Li-SOCl₂, Li-CFx) |

| Zinc-Air |

| Zinc-Carbone/Chlorure |

| Oxyde d'argent et autres |

| Cylindrique (AA, AAA, C, D) |

| Piles boutons et de montre |

| Prismatique/Emballé |

| Autres (formes spéciales) |

| Électronique grand public |

| Industrie et OEM |

| Médical et soins de santé |

| Défense et aérospatiale |

| Capteurs IoT et infrastructure intelligente |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type | Alcalines |

| Lithium primaire (Li-MnO₂, Li-SOCl₂, Li-CFx) | |

| Zinc-Air | |

| Zinc-Carbone/Chlorure | |

| Oxyde d'argent et autres | |

| Par facteur de forme | Cylindrique (AA, AAA, C, D) |

| Piles boutons et de montre | |

| Prismatique/Emballé | |

| Autres (formes spéciales) | |

| Par application | Électronique grand public |

| Industrie et OEM | |

| Médical et soins de santé | |

| Défense et aérospatiale | |

| Capteurs IoT et infrastructure intelligente | |

| Par géographie | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des piles primaires en Amérique du Sud en 2026 ?

Le marché s'élevait à 1,06 milliard USD en 2026, avec une trajectoire se poursuivant vers 1,38 milliard USD d'ici 2031 à un TCAC de 5,41 %.

Quelle chimie de pile connaît la croissance la plus rapide en Amérique du Sud ?

Les chimies au lithium primaire, portées par le Li-MnO₂ et le Li-SOCl₂, devraient se développer à un rythme annuel de 8,7 % jusqu'en 2031, portées par les dispositifs médicaux et les capteurs IoT.

Pourquoi le Chili est-il le marché à la croissance la plus rapide de la région ?

La télémétrie dans les mines de cuivre, la constitution de stocks de préparation aux catastrophes et la surveillance des énergies renouvelables hors réseau propulsent le Chili à un TCAC de 9,9 %, le plus élevé en Amérique du Sud.

Quel rôle jouent les capteurs IoT dans la demande future de piles ?

Les applications IoT dans l'agro-industrie, les mines et les villes intelligentes progressent à un TCAC de 10,2 %, influençant de plus en plus le mix produit vers des piles au lithium longue durée.

Comment les réglementations sur l'élimination affectent-elles les fournisseurs de piles ?

Le Brésil et le Chili ont introduit des règles strictes de reprise et des limites sur les métaux lourds, incitant les fournisseurs à se tourner vers des chimies sans mercure et à investir dans la logistique de recyclage.

Quelles entreprises dominent les ventes au détail de piles primaires ?

Duracell, Energizer et Panasonic contrôlent collectivement environ 55 % à 60 % du volume alcalin au détail via les circuits de supermarchés et de pharmacies.

Dernière mise à jour de la page le: