Taille et part du marché de l'informatique en nuage en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

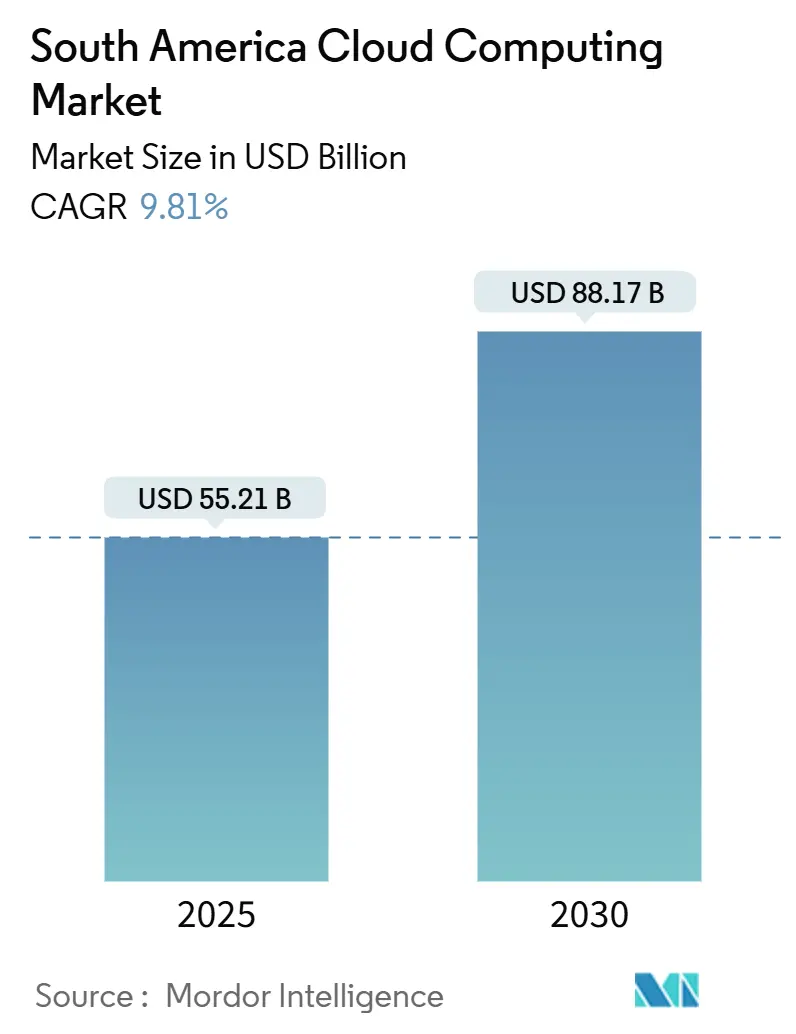

| Taille du Marché (2025) | 55.21 Milliards de dollars |

| Taille du Marché (2030) | 88.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.81% CAGR |

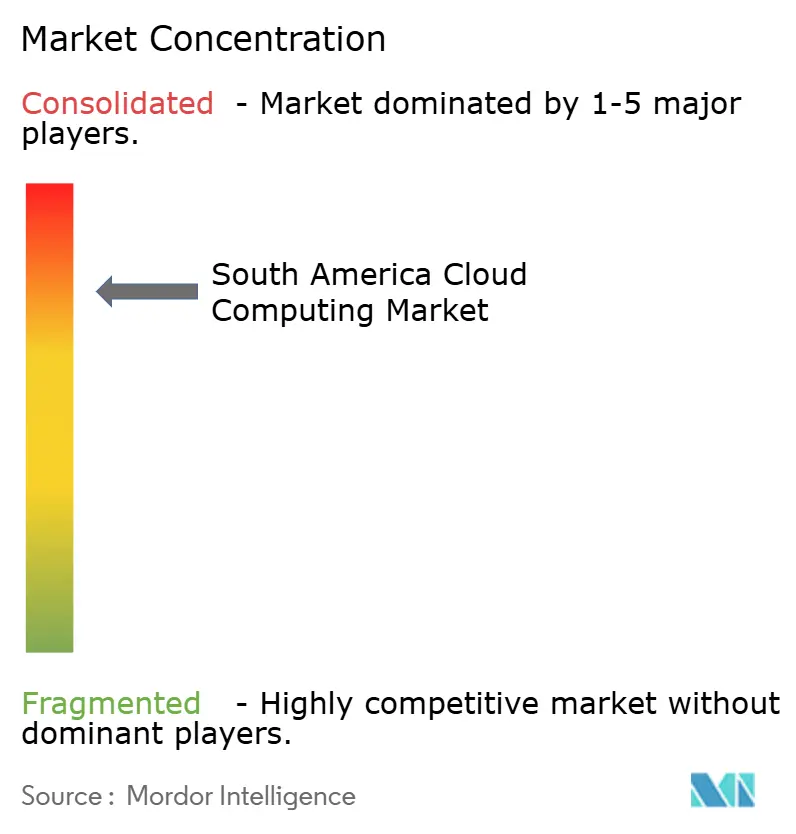

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique en nuage en Amérique du Sud par Mordor Intelligence

La taille du marché de l'informatique en nuage en Amérique du Sud s'élevait à 55,21 milliards USD en 2025 et devrait atteindre 88,17 milliards USD d'ici 2030, reflétant un TCAC de 9,81 % sur la période. Cette tendance à la hausse est portée par des dépenses d'investissement record pour les centres de données hyperscale, des politiques gouvernementales favorables à l'innovation et une numérisation généralisée des entreprises, qui privilégie désormais les plateformes cloud prêtes pour l'IA plutôt que les migrations de type « lift-and-shift ». L'intensification de la concurrence entre Amazon Web Services, Microsoft Azure et Google Cloud a accéléré les déploiements d'infrastructures régionales, tandis que les directives relatives au cloud souverain encouragent les architectures hybrides qui équilibrent la conformité en matière de résidence des données avec la scalabilité mondiale. Les investissements dans la fibre optique jusqu'au domicile et dans le backhaul 5G éliminent les goulots d'étranglement de latence pour l'analytique en temps réel, et des lignes de crédit dédiées permettent aux petites et moyennes entreprises (PME) de financer l'adoption du cloud à des taux préférentiels. Ensemble, ces forces élargissent la base adressable et soutiennent une demande soutenue pour les plateformes cloud dans tous les secteurs verticaux du marché de l'informatique en nuage en Amérique du Sud.

Principaux enseignements du rapport

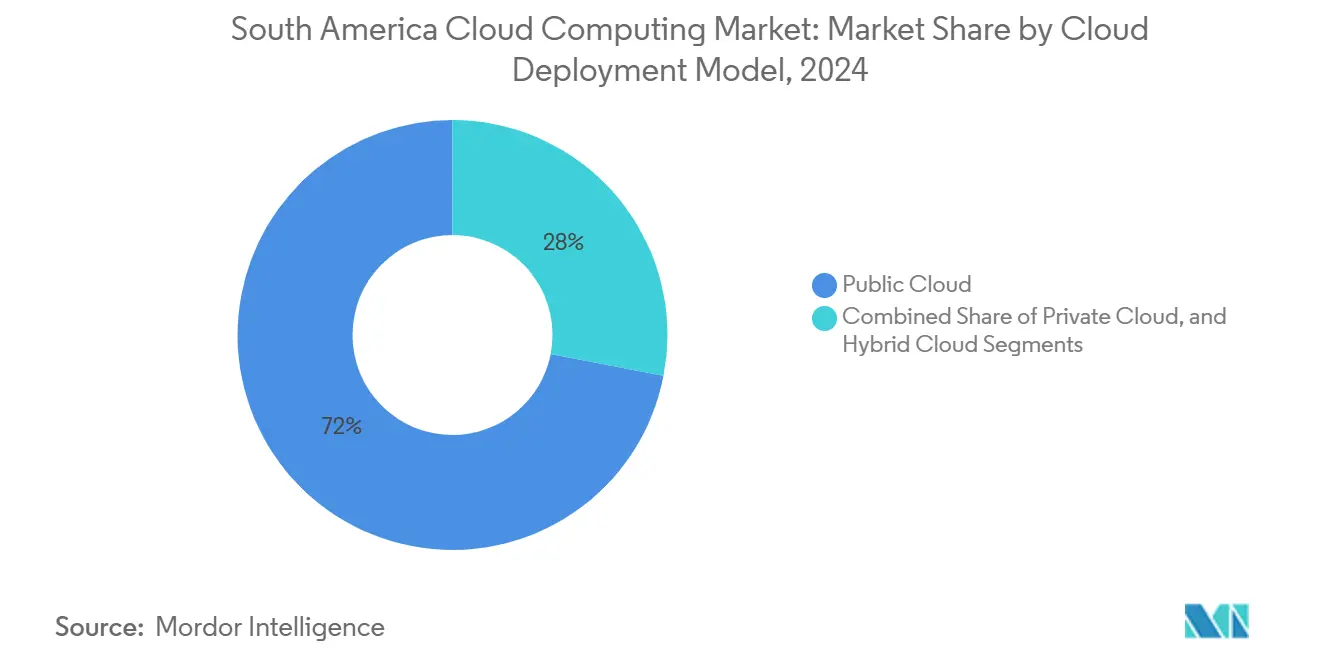

- Par modèle de déploiement cloud, le cloud public a dominé avec une part de revenus de 71,97 % du marché de l'informatique en nuage en Amérique du Sud en 2024, tandis que le cloud hybride devrait progresser à un TCAC de 11,04 % jusqu'en 2030.

- Par modèle de service, le logiciel en tant que service (SaaS) a représenté 53,19 % de la taille du marché de l'informatique en nuage en Amérique du Sud en 2024 ; la plateforme en tant que service (PaaS) devrait se développer à un TCAC de 10,35 % jusqu'en 2030.

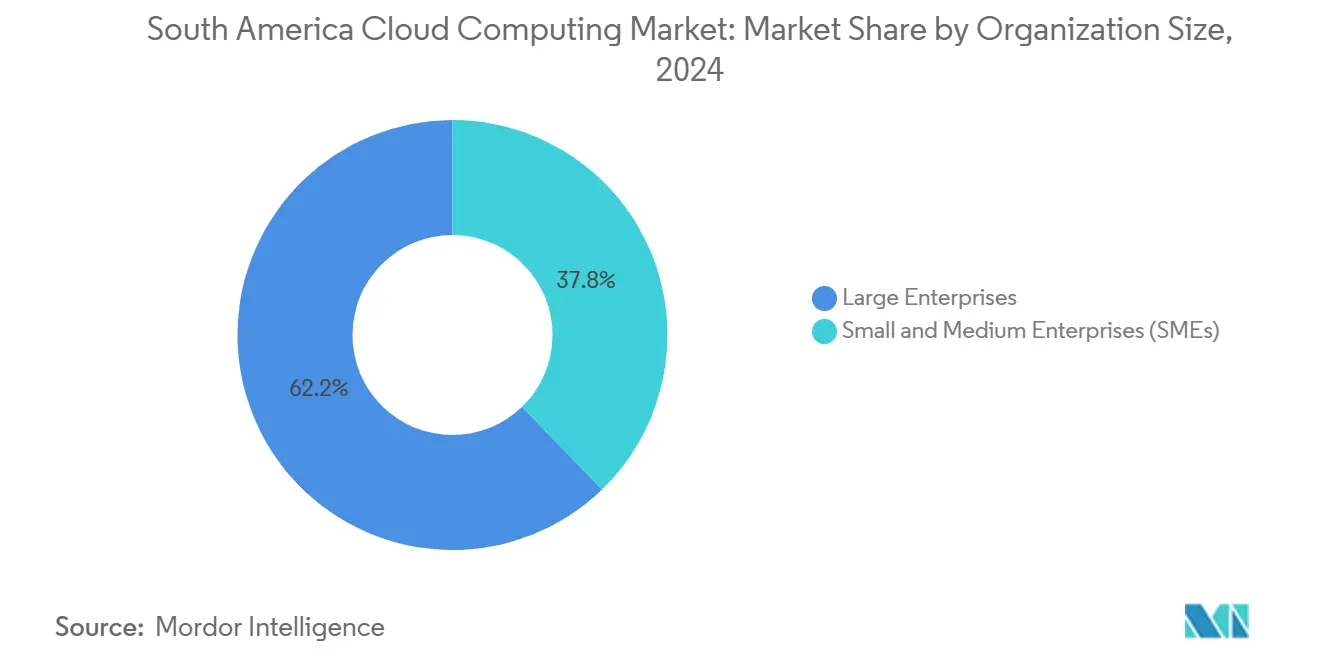

- Par taille d'organisation, les grandes entreprises ont représenté une part de 62,24 % du marché de l'informatique en nuage en Amérique du Sud en 2024, mais les PME devraient croître à un TCAC de 10,07 % entre 2025 et 2030.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance ont capté 21,13 % de la part du marché de l'informatique en nuage en Amérique du Sud en 2024, tandis que le commerce de détail est en passe d'afficher un TCAC de 10,46 % jusqu'en 2030.

- Par géographie, le Brésil détenait 42,39 % de la part du marché de l'informatique en nuage en Amérique du Sud en 2024 ; l'Argentine devrait afficher le TCAC le plus rapide de 10,71 % sur l'horizon de prévision.

Tendances et perspectives du marché de l'informatique en nuage en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des initiatives de transformation numérique au sein des entreprises | +2.8% | Brésil, Colombie, Argentine, Chili | Moyen terme (2 à 4 ans) |

| Politiques gouvernementales favorables à l'adoption du cloud | +2.1% | Brésil, Argentine, Chili | Long terme (≥ 4 ans) |

| Pénétration croissante de la connectivité Internet à haut débit | +1.9% | Nord-Est du Brésil, Colombie, zones urbaines d'Argentine | Court terme (≤ 2 ans) |

| Préférence croissante pour les déploiements hybrides et multi-cloud | +1.6% | Brésil et opérations transfrontalières | Moyen terme (2 à 4 ans) |

| Avantages en termes d'efficacité des coûts et de flexibilité opérationnelle | +1.2% | Axé sur les PME dans toute la région | Court terme (≤ 2 ans) |

| Expansion de l'empreinte régionale des centres de données par les principaux fournisseurs | +1.5% | Chili, Brésil, Uruguay | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des initiatives de transformation numérique au sein des entreprises

Les stratégies d'entreprise ont évolué, passant d'une simple migration de charges de travail à des modèles économiques enrichis par l'IA, avec 73 % des organisations sud-américaines prévoyant d'opérationnaliser l'IA dans les 12 prochains mois. Les charges de travail liées à l'IA nécessitent 10 à 50 fois plus de puissance de calcul que les applications traditionnelles, ce qui incite les entreprises à réserver une capacité en rafale sur les clouds publics, même lorsque les lacs de données restent sur site. La feuille de route de numérisation industrielle du Brésil vise à porter la pénétration de la fabrication intelligente à 50 % des usines d'ici 2033, catalysant ainsi des dépenses cloud soutenues. [1]Agência Gov, "Investimentos de R$ 186,6 bilhões impulsionam transformação digital da indústria brasileira," agenciagov.ebc.com.br

Le programme de 2,7 milliards USD de Microsoft au Brésil consacre la formation à l'IA à 5 millions de citoyens, signalant que les hyperscalers considèrent le renforcement des compétences de la main-d'œuvre comme un générateur de demande plutôt que comme une démarche philanthropique. À mesure que les achats se concentrent sur la profondeur des plateformes, la différenciation concurrentielle passe de la tarification brute des infrastructures à l'IA intégrée, aux données et aux outils pour développeurs.

Politiques gouvernementales favorables à l'adoption du cloud

Les plans directeurs des politiques publiques cherchent de plus en plus à concilier souveraineté et compétitivité. L'OSIC 15/2024 du Brésil établit des règles unifiées de sécurité cloud pour les charges de travail fédérales et clarifie les conditions du traitement transfrontalier des données. Les zones de libre-échange pour les centres de données en Argentine offrent des allègements fiscaux qui améliorent les profils de rentabilité des projets, tandis qu'un modèle de place de marché numérique approuvé par la Banque mondiale standardise les critères d'achat du secteur public. [2]Banque mondiale, "Transformer le gouvernement grâce à des achats intelligents," worldbank.orgLa politique nationale haut débit-IA de l'Équateur montre que les économies plus petites peuvent reproduire ce modèle pour canaliser les investissements cloud vers une croissance inclusive. [3]BNamericas, "La nouvelle politique de transformation numérique de l'Équateur," bnamericas.com Des règles plus claires réduisent le risque de conformité et allongent les horizons de rentabilité, renforçant ainsi la trajectoire de croissance du marché de l'informatique en nuage en Amérique du Sud.

Pénétration croissante de la connectivité Internet à haut débit

Les dorsales en fibre optique et la densification de la 5G comblent l'écart de latence entre zones urbaines et rurales. Brisanet a déployé 61 000 km de FTTH dans le Nord-Est du Brésil et a associé ses fréquences 5G à des micro-centres de données distribués qui localisent le trafic pour les charges de travail en périphérie. L'acquisition de tours par SBA Communications auprès de Millicom pour 975 millions USD ajoute 7 000 sites, améliorant la couverture du dernier kilomètre, essentielle à l'IoT activé par le cloud. Le plan d'investissement de 1 milliard USD de V.tal approfondit les routes d'interconnexion hyperscale, garantissant que les clouds d'entreprise atteignent des seuils de performance inférieurs à 10 ms, essentiels pour les charges de travail d'analytique prédictive. Ces améliorations se traduisent directement par une intensité d'utilisation accrue, élargissant ainsi la base adressable du marché de l'informatique en nuage en Amérique du Sud.

Préférence croissante pour les déploiements hybrides et multi-cloud

L'hétérogénéité réglementaire et les préoccupations liées à la dépendance vis-à-vis d'un fournisseur unique orientent les architectures vers des solutions hybrides. Le déploiement de Microsoft et Oracle Database@Azure dans la région Brésil Sud permet aux secteurs réglementés de maintenir leurs bases de données Oracle tout en exploitant l'analytique Azure au sein du même établissement. L'option de cloud distribué à isolation physique de Google Cloud offre aux clients brésiliens une capacité d'IA souveraine où toutes les données d'entraînement restent sur le territoire national. Les institutions financières invoquent également la couverture de la continuité des activités comme raison d'éviter la dépendance à un fournisseur unique. À mesure que les architectures hybrides arrivent à maturité, les plateformes d'orchestration deviennent essentielles, élargissant la demande au-delà du calcul brut vers les outils de gouvernance et d'observabilité au sein du marché de l'informatique en nuage en Amérique du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de confidentialité et de sécurité des données | -1.8% | LGPD brésilienne, mandats de souveraineté argentins | Moyen terme (2 à 4 ans) |

| Disponibilité limitée d'une main-d'œuvre qualifiée en cloud | -1.4% | Villes secondaires régionales, rôles en IA et en sécurité | Long terme (≥ 4 ans) |

| Défis de latence dans les zones rurales | -0.9% | Intérieur du Brésil, campagnes colombiennes | Court terme (≤ 2 ans) |

| Conformité complexe dans de multiples juridictions | -0.7% | Entreprises multinationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de confidentialité et de sécurité des données

La LGPD brésilienne, combinée aux règles de la Banque centrale pour les données financières, oblige les fournisseurs à offrir une visibilité granulaire sur l'isolation des locataires et les processus de chiffrement. Des statuts similaires mais non identiques en Argentine et au Chili compliquent les architectures multirégionales. Google Cloud répond à ce problème avec des options de résidence pour les services Gemini qui ne quittent jamais le territoire brésilien, mais de telles constructions dédiées font gonfler les structures de coûts. Les entreprises citent encore les vulnérabilités des API et les menaces internes comme des obstacles matériels, ralentissant les migrations dans les secteurs réglementés et tempérant l'expansion globale du marché de l'informatique en nuage en Amérique du Sud.

Disponibilité limitée d'une main-d'œuvre qualifiée en cloud

On estime que le déficit de compétences numériques en Amérique du Sud laissera plus de 2 millions de postes non pourvus d'ici 2025, freinant la vélocité des projets. Microsoft et Google ont chacun lancé des programmes de formation pluriannuels, mais les talents restent concentrés dans les métropoles, laissant les PME provinciales avec un accès limité aux professionnels certifiés. La pénurie est aiguë pour les ingénieurs en IA et les architectes en sécurité cloud, où les rémunérations rivalisent désormais avec les références nord-américaines. Sans une montée en compétences accélérée, les délais de déploiement s'allongeront, freinant l'adoption à court terme du marché de l'informatique en nuage en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement cloud : les stratégies hybrides stimulent la modernisation des entreprises

Les systèmes hybrides reconfigurent le placement des charges de travail. Le cloud public conserve une part de 71,97 % du marché de l'informatique en nuage en Amérique du Sud, principalement pour les charges de travail frontales élastiques et d'analytique. Pourtant, le segment hybride devrait afficher un TCAC de 11,04 %, reflétant les pressions réglementaires sur la conservation des données et le besoin de traitement en périphérie à faible latence. Les institutions financières et les multinationales déploient des données sensibles dans des instances privées tout en faisant appel aux ressources publiques pour l'entraînement de modèles d'IA, garantissant la conformité sans sacrifier l'agilité.

Les offres de cloud souverain font avancer cette tendance. Le cloud distribué à isolation physique de Google et les déploiements de zones locales de Microsoft témoignent de la volonté des fournisseurs de proposer des services spécifiques à chaque région conformes aux statuts de localisation. Ces initiatives élargissent la taille du marché de l'informatique en nuage en Amérique du Sud en encourageant des secteurs jusqu'alors hésitants, comme l'administration publique et la santé, à initier des migrations progressives.

Par modèle de service : les services de plateforme accélèrent la vélocité de développement

Le logiciel en tant que service continue de représenter 53,19 % des dépenses, apprécié pour ses retours rapides en termes de productivité. La plateforme en tant que service est cependant le leader en termes de dynamisme avec un TCAC de 10,35 %, les développeurs se tournant vers les microservices conteneurisés, les ateliers low-code et les frameworks MLOps intégrés. [4]Globant, "Formulaire 20-F 2024," globant.comLes entreprises souhaitent des environnements d'exécution abstraits qui réduisent les cycles de provisionnement de plusieurs semaines à quelques minutes tout en intégrant des garde-fous de sécurité.

L'adoption de la PaaS augmente directement la taille du marché de l'informatique en nuage en Amérique du Sud pour les accélérateurs d'IA et les services pilotés par les événements. Le lancement de Vertex AI par Google à São Paulo et la plateforme d'IA générative Bedrock d'AWS illustrent la dynamique de course hyperscale. Pour les PME, les studios low-code permettent des offres numériques sans avoir besoin de grandes équipes d'ingénierie internes, démocratisant ainsi l'innovation dans toute la région.

Par taille d'organisation : la croissance des PME dépasse l'adoption par les grandes entreprises

Les grandes organisations ont contribué à hauteur de 62,24 % des revenus de 2024, tirant parti de plans multi-cloud pour harmoniser la conformité régionale avec les catalogues de services mondiaux. Les PME, aidées par la ligne de crédit BNDES du Brésil qui commence à 6,13 % pour les régions du nord, dépasseront les acteurs établis avec un TCAC de 10,07 %.

À mesure que la tarification à l'usage converge avec les courbes d'amortissement des infrastructures sur site, la part du marché de l'informatique en nuage en Amérique du Sud détenue par les PME est appelée à s'élargir. Les initiatives en matière de main-d'œuvre, telles que le programme d'AWS et d'Escola da Nuvem visant à certifier 6 000 professionnels d'ici 2025, ciblent directement ce groupe, surmontant les obstacles à l'adoption qui ont historiquement limité la pénétration du cloud en dehors des villes de premier rang.

Par secteur d'activité des utilisateurs finaux : les services financiers en tête tandis que le commerce de détail s'accélère

Les institutions de services financiers ont conservé une part de 21,13 % des revenus de 2024, déployant le cloud pour la modernisation des systèmes bancaires de base, l'analytique des risques et les rails de paiement instantané tels que PIX. Le commerce de détail, porté par le commerce électronique et la personnalisation omnicanale, affichera le TCAC le plus rapide du segment à 10,46 %, stimulant la demande de moteurs de recommandation et de visibilité des stocks à grande échelle.

L'essor de la télémédecine dans le secteur de la santé et les projets Industrie 4.0 dans le secteur manufacturier apportent un soutien supplémentaire au marché de l'informatique en nuage en Amérique du Sud. Les charges de travail gouvernementales, illustrées par Gov.br au Brésil qui sert 155 millions d'utilisateurs enregistrés, mettent en évidence les avantages d'échelle de l'adoption par le secteur public et établissent des précédents pour les administrations voisines.

Analyse géographique

Le Brésil, qui capte 42,39 % des dépenses de 2024, ancre l'écosystème régional. PIX traite environ 300 milliards USD par mois, soulignant les volumes de transactions qui nécessitent des infrastructures cloud résilientes. Un plan de numérisation public-privé combiné de 186,6 milliards BRL (36,7 milliards USD) et des déploiements hyperscale tels que le déploiement de TPU Trillium de Google garantissent que le Brésil reste le principal hub pour les charges de travail d'IA. L'investissement de 2,7 milliards USD de Microsoft amplifie davantage le vivier de talents et la densité des centres de données.

L'Argentine est la nation à la croissance la plus rapide avec un TCAC de 10,71 %. Les zones franches pour les centres de données, associées aux réformes en matière de cybersécurité, attirent les fournisseurs, tandis que la base d'exportation de services logiciels du pays constitue une communauté d'acheteurs sophistiqués. La sélection du Chili pour la région AWS à 4 milliards USD et l'hébergement par l'Uruguay du campus Google à 850 millions USD illustrent comment les nations plus petites tirent parti de leur stabilité politique et de leurs profils d'énergie verte pour attirer des capitaux hyperscale.

Les marchés du reste de l'Amérique du Sud, tels que la Colombie, le Pérou et l'Équateur, bénéficient des atterrissages de câbles sous-marins qui réduisent la latence inter-POP. L'expansion de 130 millions USD d'Equinix à Santiago et la stratégie de tours de SBA Communications améliorent les performances du dernier kilomètre, permettant des cas d'usage en temps réel dans des secteurs tels que l'agritech et l'exploitation minière. À mesure que la connectivité s'égalise, les clients régionaux acquièrent la confiance nécessaire pour confier des charges de travail critiques au cloud, élargissant la pénétration du marché de l'informatique en nuage en Amérique du Sud.

Paysage concurrentiel

La concentration du marché est modérée. AWS, Microsoft et Google dominent collectivement les revenus IaaS et PaaS de base, mais ils coopèrent de plus en plus, comme en témoigne l'alignement de Microsoft et Oracle sur Database@Azure, pour offrir aux entreprises des piles intégrées plutôt que de les forcer à une dépendance exclusive. Les intégrateurs régionaux comme Globant capitalisent sur les certifications multi-cloud, captant 22,1 % des revenus sud-américains provenant de projets de transformation qui assemblent les services des fournisseurs en feuilles de route sur mesure.

Les opérateurs de télécommunications pivotent vers des rôles de « techco ». Le déploiement 5G et de centres de données en périphérie de Brisanet cible le Nord-Est du Brésil mal desservi, tandis que les acquisitions de tours par SBA Communications le positionnent comme un acteur de dorsale. Les variantes de cloud souverain différencient les fournisseurs en intégrant des garanties de résidence et de conformité, et ceux qui investissent dans le renforcement local des compétences obtiennent une préférence dans les appels d'offres du secteur public.

Des opportunités d'espaces vierges persistent dans la colocation optimisée pour l'IA, l'analytique en périphérie et le SaaS spécifique aux secteurs verticaux. Les entrants de capital-investissement, tels que la plateforme de centres de données de 1 milliard USD de Patria, confirment que l'infrastructure reste une classe d'actifs attrayante, suggérant que de nouveaux challengers entreront sur le marché même si les acteurs établis approfondissent leur empreinte. Dans l'ensemble, la dynamique concurrentielle favorise les partenariats d'écosystème qui offrent interopérabilité, confiance et pertinence locale sur l'ensemble du marché de l'informatique en nuage en Amérique du Sud.

Leaders du secteur de l'informatique en nuage en Amérique du Sud

Microsoft Corporation

Huawei Technologies Co., Ltd.

Google LLC (Alphabet Inc.)

IBM Corporation

Amazon Web Services (AWS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Patria Investimentos a lancé une plateforme de centres de données hyperscale soutenue par 1 milliard USD.

- Mai 2025 : Amazon Web Services s'est engagé à investir 4 milliards USD dans sa première région au Chili, opérationnelle au second semestre 2026.

- Avril 2025 : Le Forum économique mondial a mis en lumière les progrès du Brésil en matière d'infrastructure numérique publique.

- Mars 2025 : Oracle et Microsoft ont étendu Database@Azure à la région Brésil Sud.

Périmètre du rapport sur le marché de l'informatique en nuage en Amérique du Sud

L'informatique en nuage offre une vaste gamme de services informatiques via Internet. Ces services comprennent les serveurs, le stockage, les bases de données, la mise en réseau, les logiciels, l'analytique et l'intelligence. Les principaux avantages de l'informatique en nuage sont l'accélération de l'innovation, l'allocation flexible des ressources et les économies d'échelle. Les clients ne paient généralement que pour les services qu'ils utilisent. Cette approche réduit les coûts opérationnels, améliore l'efficacité des infrastructures et permet une mise à l'échelle pour répondre aux besoins commerciaux en constante évolution.

Le rapport sur le marché de l'informatique en nuage en Amérique du Sud est segmenté par modèle de déploiement cloud (cloud public, cloud privé et cloud hybride), modèle de service (IaaS, PaaS et SaaS), taille d'organisation (petites et moyennes entreprises et grandes entreprises), secteur d'activité des utilisateurs finaux (fabrication, éducation, commerce de détail, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public, et autres secteurs d'activité des utilisateurs finaux), et pays (Brésil, Argentine, Colombie et reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Fabrication |

| Éducation |

| Commerce de détail |

| Transport et logistique |

| Santé |

| BFSI |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Autres secteurs d'activité des utilisateurs finaux |

| Brésil |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par modèle de déploiement cloud | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) | |

| Logiciel en tant que service (SaaS) | |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'activité des utilisateurs finaux | Fabrication |

| Éducation | |

| Commerce de détail | |

| Transport et logistique | |

| Santé | |

| BFSI | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par pays | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles répond le rapport

À quelle vitesse les dépenses cloud augmentent-elles en Amérique du Sud ?

Le marché de l'informatique en nuage en Amérique du Sud devrait se développer à un TCAC de 9,81 % pour passer de 55,21 milliards USD en 2025 à 88,17 milliards USD d'ici 2030.

Quel pays représente la plus grande part des revenus cloud régionaux ?

Le Brésil a capté 42,39 % des dépenses de 2024, soutenu par des services numériques publics à grande échelle et des investissements concentrés dans les centres de données hyperscale.

Pourquoi les architectures hybrides gagnent-elles du terrain ?

Les entreprises doivent conserver les données sensibles sur site pour des raisons de conformité tout en accédant à la capacité élastique du cloud public pour l'IA et l'analytique, poussant les déploiements hybrides à un TCAC prévisionnel de 11,04 %.

Quel modèle de service connaît la croissance la plus rapide ?

La plateforme en tant que service devrait croître à un TCAC de 10,35 % à mesure que les entreprises adoptent des outils low-code et des MLOps intégrés pour accélérer la livraison d'applications.

Quel est le principal défi auquel est confrontée l'adoption du cloud ?

Une pénurie de professionnels qualifiés en cloud, notamment en ingénierie de l'IA et en architecture de sécurité, ralentit les délais des projets dans les villes secondaires.

Quel secteur vertical présente le plus fort potentiel futur ?

Le commerce de détail devrait afficher un TCAC de 10,46 % jusqu'en 2030, porté par la croissance du commerce électronique et la demande d'expériences client personnalisées alimentées par l'analytique cloud.

Dernière mise à jour de la page le: