Taille et Part du Marché des Centres de Données Hyperscale en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

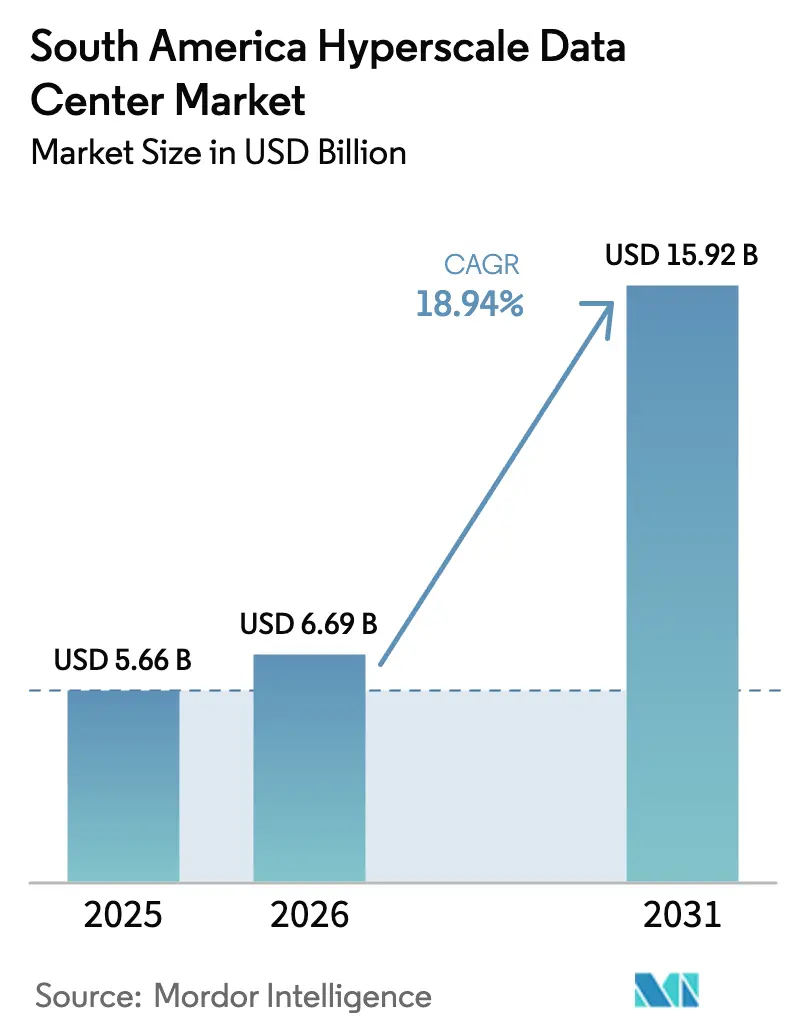

| Taille du marché de l'année de base (2025) | 5.66 Milliards de dollars |

| Taille du Marché (2026) | 6.69 Milliards de dollars |

| Taille du Marché (2031) | 15.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.94% CAGR |

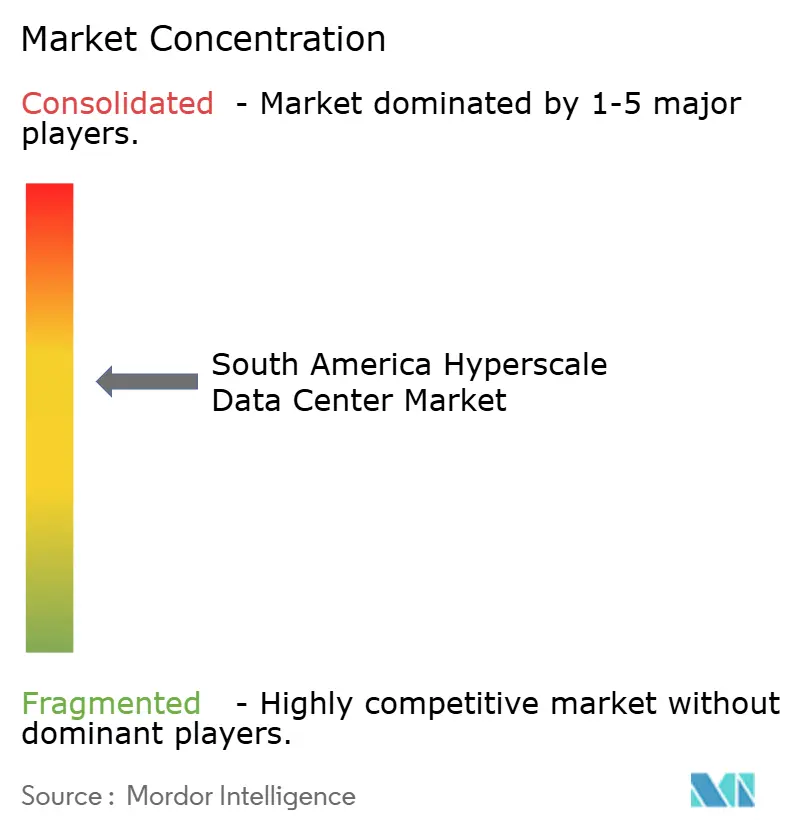

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Hyperscale en Amérique du Sud par Mordor Intelligence

La taille du marché des centres de données hyperscale en Amérique du Sud devrait passer de 5,66 milliards USD en 2025 à 6,69 milliards USD en 2026 et atteindre 15,92 milliards USD d'ici 2031, avec un CAGR de 18,94 % sur la période 2026-2031. Les déploiements rapides de régions cloud, les nouveaux câbles sous-marins et les contrats d'énergie renouvelable abondants se combinent pour accélérer le déploiement de capitaux dans chaque grande métropole. Les opérateurs hyperscale continuent de construire des campus propriétaires, mais les fournisseurs de colocation remportent des mégawatts supplémentaires en réduisant les délais de mise en production et en diversifiant l'exposition au réseau électrique pour les clients exigeant un service ininterrompu. Les règles de souveraineté des données introduites au Brésil, en Argentine et en Colombie imposent que les données personnelles et du secteur public restent sur le territoire national, ce qui verrouille effectivement une part croissante des charges de travail au sein du marché des centres de données hyperscale en Amérique du Sud. Simultanément, les clusters d'intelligence artificielle riches en GPU font monter les densités de puissance des baies au-delà de 30 kilowatts, obligeant les opérateurs à investir massivement dans le refroidissement liquide et les rétrofits d'échangeurs thermiques qui remodèlent les budgets d'infrastructure mécanique. Les principaux moteurs de la croissance des revenus comprennent les programmes d'auto-construction des opérateurs hyperscale, les modèles économiques centrés sur les interconnexions au sein des campus neutres vis-à-vis des opérateurs, et les contrats d'achat d'énergie renouvelable offrant des remises supérieures à 12 % par rapport aux tarifs réglementés. Des défis subsistent sous la forme d'une instabilité du réseau électrique, d'une pénurie de techniciens haute tension et de moratoires liés au stress hydrique qui restreignent le refroidissement par évaporation dans certaines juridictions. Néanmoins, les méga-campus dépassant 60 mégawatts génèrent un effet de levier opérationnel en centralisant les sous-stations, les installations d'eau glacée et les anneaux de fibre optique sur une base de capacité plus large. L'intensité concurrentielle se situe à un niveau modéré, les cinq premiers fournisseurs représentant environ 62 % du total des mégawatts installés, laissant une marge significative aux spécialistes régionaux et aux entrants axés sur l'edge pour se différencier grâce aux relations avec les services publics locaux, aux équipes de support bilingues et aux déploiements de refroidissement liquide de nouvelle génération.

Points Clés du Rapport

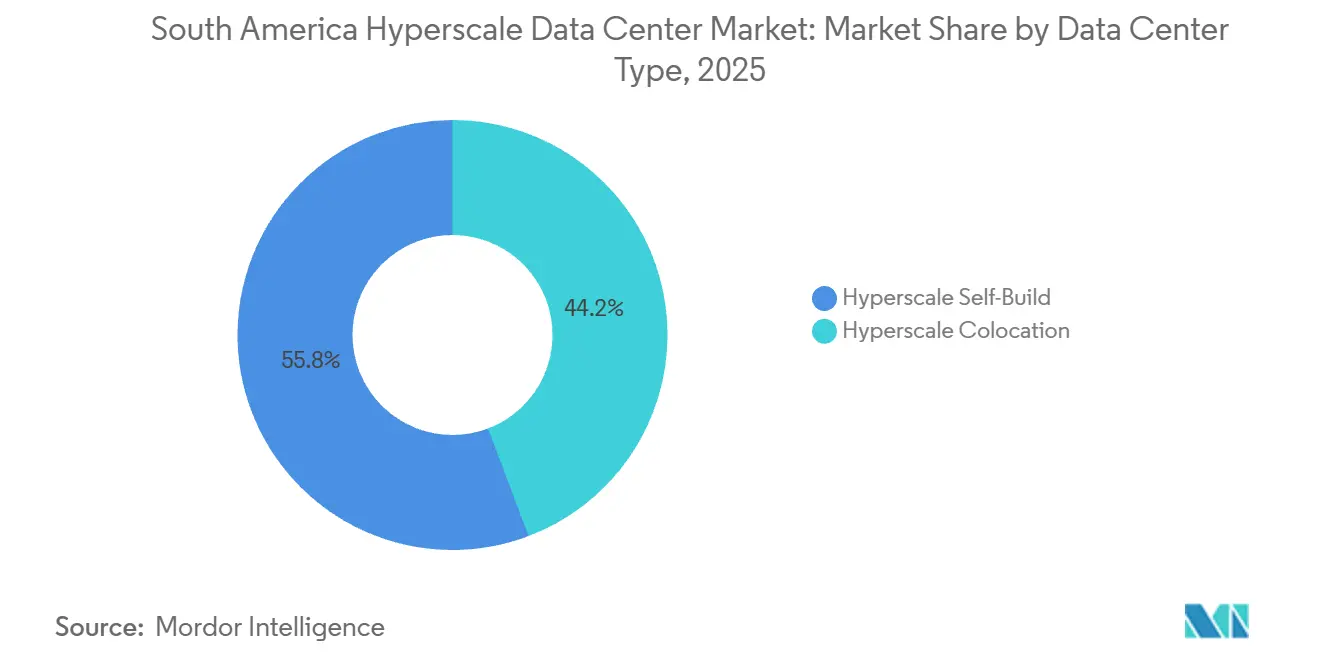

- Par type de centre de données, les installations d'auto-construction hyperscale détenaient 55,76 % de la part du marché des centres de données hyperscale en Amérique du Sud en 2025, tandis que la colocation devrait se développer à un CAGR de 19,54 % jusqu'en 2031.

- Par composant, l'infrastructure informatique a capté 42,18 % du marché des centres de données hyperscale en Amérique du Sud en 2025, tandis que l'infrastructure mécanique devrait progresser à un CAGR de 19,62 % sur la période 2026-2031.

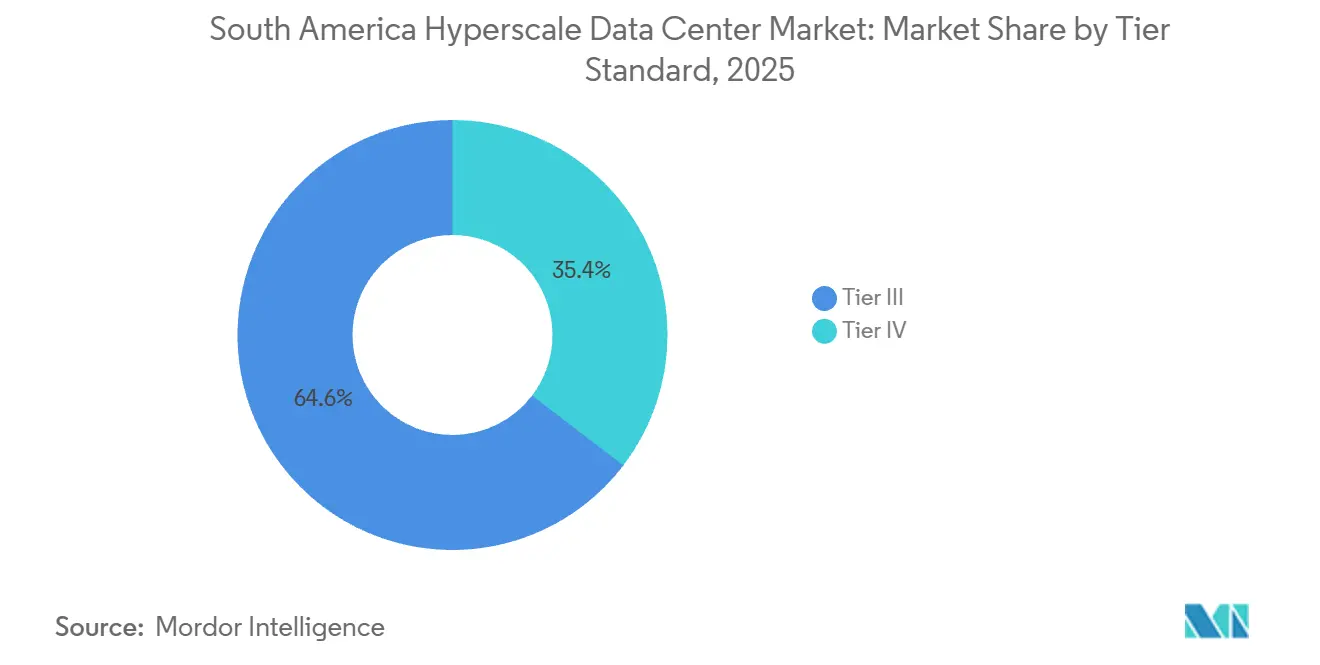

- Par norme de niveau, les installations de niveau III représentaient 64,63 % de la part en 2025, et les installations de niveau IV sont prêtes à croître à un CAGR de 19,88 % pendant la période de prévision.

- Par taille de centre de données, les campus à grande échelle entre 25 MW et 60 MW représentaient 45,42 % du marché des centres de données hyperscale en Amérique du Sud en 2025, tandis que les sites méga dépassant 60 MW affichent un CAGR de 19,47 %.

- Par pays, le Brésil détenait 51,65 % de la part en 2025, tandis que le Chili devrait enregistrer le CAGR le plus rapide de 20,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Centres de Données Hyperscale en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Essor des Lancements de Régions Cloud par les Opérateurs Hyperscale | +4.2% | Brésil, Chili, avec des retombées en Colombie et en Argentine | Moyen terme (2-4 ans) |

| Atterrissages de Câbles Sous-Marins Améliorant la Latence et la Redondance | +3.8% | Chili (Valparaíso), Brésil (Fortaleza, Santos), avec des effets de réseau dans toute la région | Long terme (≥ 4 ans) |

| Contrats d'Achat d'Énergie Renouvelable Tirant Parti de l'Abondance Hydro-Solaire-Éolienne | +3.5% | Chili (solaire d'Atacama, éolien de Patagonie), Brésil (hydro), Argentine (éolien) | Moyen terme (2-4 ans) |

| Lois sur la Souveraineté Numérique Imposant l'Hébergement Local | +3.1% | Brésil, Argentine, avec des cadres émergents en Colombie et au Pérou | Court terme (≤ 2 ans) |

| Déploiements 5G Open-RAN Générant des Nœuds Edge Micro-Hyperscale | +2.4% | Brésil (São Paulo, Rio), Chili (Santiago), Colombie (Bogotá) | Moyen terme (2-4 ans) |

| Charges de Travail IA et HPC liées à l'Extraction du Lithium Nécessitant une Capacité Locale | +2.0% | Chili (Atacama), Argentine (Jujuy, Salta), régions frontalières de Bolivie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Lancements de Régions Cloud par les Opérateurs Hyperscale

Les déploiements agressifs de régions cloud constituent le catalyseur unique le plus puissant pour le marché des centres de données hyperscale en Amérique du Sud. Amazon Web Services s'est engagé à investir 4 milliards USD dans une région cloud à Santiago qui ouvre avec 12 zones de disponibilité et une empreinte extensible de 40 à 80 mégawatts, attirant des éditeurs de logiciels ayant besoin d'une latence à un chiffre en millisecondes pour exploiter des moteurs de paiement et des paniers d'achats en réalité augmentée.[1]Amazon Web Services, "AWS annonce un investissement au Chili," AWS.AMAZON.COM Microsoft a reproduit cette démarche avec des zones Azure dans la même métropole, tandis que Google a réduit le prix par cœur de 22 % après avoir activé ses instances Arm M8g à São Paulo. Ces déploiements phares génèrent une demande de colocation adjacente, car les éditeurs de logiciels indépendants doivent installer des serveurs d'application dans des sphères de disponibilité identiques pour respecter des objectifs de niveau de service stricts. La boucle se ferme lorsque les entreprises signent des interconnexions vers les points d'accès des opérateurs hyperscale, ce qui fait monter les taux d'occupation au-dessus de 85 % dans le cluster de Vila Olímpia à São Paulo et dans le couloir de Quilicura à Santiago. Les nouvelles réglementations brésiliennes qui classifient les charges de travail souveraines ancrent davantage l'hébergement domestique, garantissant que l'élan de construction cloud se maintient à moyen terme.[2]Autorité nationale brésilienne de protection des données, "Lei Geral de Proteção de Dados," GOV.BR

Atterrissages de Câbles Sous-Marins Améliorant la Latence et la Redondance

Un deuxième catalyseur découle des investissements dans les fibres sous-marines transpacifiques et nord-sud qui réduisent la latence et diversifient les chemins de basculement. Le câble Humboldt de Google, long de 14 800 kilomètres, réduira le délai aller-retour Santiago-Sydney de 30 millisecondes lorsqu'il atterrira à Valparaíso fin 2026, permettant aux entreprises minières chiliennes d'exécuter des modèles de maintenance prédictive sur des plateformes d'analyse australiennes sans décalage perceptible. Cirion Technologies a activé la liaison SAC-2 de 72 térabits par seconde entre le Brésil et les États-Unis début 2025, réduisant les frais de transit pour les réseaux de diffusion de contenu de 18 %. Le projet Waterworth de Meta a diversifié les routes brésiliennes fin 2024, réduisant le risque de point de défaillance unique qui affectait auparavant les opérateurs lors de traînées d'ancre ou d'événements sismiques. La nouvelle bande passante permet aux fournisseurs cloud de placer des nœuds de cache plus importants à São Paulo et Santiago, servant les consommateurs avec une latence inférieure à 50 millisecondes et supprimant près de 40 % du trafic aux heures de pointe des liaisons transcontinentales. Les entreprises de services financiers bénéficient désormais d'une résilience réseau à double chemin qui satisfait aux mandats de continuité des activités et oriente les moteurs de trading algorithmique vers les salles régionales.

Contrats d'Achat d'Énergie Renouvelable Tirant Parti de l'Abondance Hydro-Solaire-Éolienne

Les contrats d'achat d'énergie renouvelable à long terme constituent le troisième moteur majeur car ils stabilisent les coûts énergétiques, satisfont les engagements carbone et sécurisent les incitations fiscales. Atlas Renewable Energy a signé un accord de 1,2 térawatt-heure d'énergie sans carbone 24 heures sur 24 avec ODATA en janvier 2025, bloquant des tarifs 12 % inférieurs au prix résidentiel réglementé du Chili et isolant le campus de Quilicura des fluctuations des combustibles fossiles.[3]Atlas Renewable Energy, "Atlas signe un contrat d'achat d'énergie avec ODATA," ATLASRENEWABLEENERGY.COM AES Andes a suivi en fournissant 1 020 gigawattheures par an d'énergie éolienne et hydraulique aux clouds Google et Microsoft, une démarche qui soutient les revendications marketing de calcul vert et permet aux deux opérateurs de bénéficier du remboursement de capex ReData au Brésil. Bien que le Brésil bénéficie d'un surplus hydraulique, les sécheresses de 2024 ont contraint au recours aux générateurs diesel de secours et ont révélé la valeur des intégrations de stockage hybride que de nombreux projets intègrent désormais dans la conception des installations. Genneia en Argentine s'associe à des développeurs locaux pour produire de l'énergie éolienne destinée aux opérateurs hyperscale en Patagonie, prévoyant que les clusters d'entraînement d'IA nécessiteront 500 mégawatts supplémentaires de capacité ferme d'ici 2028. Collectivement, ces contrats d'achat d'énergie améliorent le profil de durabilité du marché des centres de données hyperscale en Amérique du Sud, font pencher les modèles de coût total de possession en faveur du déploiement local et renforcent l'attractivité de la région pour les locataires soucieux des critères ESG.

Lois sur la Souveraineté Numérique Imposant l'Hébergement Local

Les cadres nationaux de protection des données représentent un quatrième levier de croissance structurelle en contraignant l'hébergement en pays pour les charges de travail réglementées. La Lei Geral de Proteção de Dados du Brésil impose des amendes pouvant atteindre 2 % du chiffre d'affaires mondial lorsque des informations personnelles franchissent les frontières sans garanties adéquates. L'Argentine et la Colombie ont adopté des statuts similaires qui classifient les métadonnées de santé, de finance et biométriques comme liées à la résidence. Ces lois fragmentent l'architecture régionale car les éditeurs de logiciels en mode SaaS doivent déployer des clusters distincts dans chaque juridiction plutôt que de renvoyer les requêtes des utilisateurs vers l'Amérique du Nord. Les chaînes de colocation mondiales avec des empreintes multi-pays, telles qu'Equinix, monétisent la charge de conformité en proposant des cages cloud souveraines clés en main dans le cadre d'un seul contrat. Le Plan national d'intelligence artificielle brésilien de 2025 va plus loin en exigeant que les ensembles de données d'IA du secteur public résident sur un cloud national certifié, une niche estimée à 80 mégawatts de capacité supplémentaire avant la fin de la décennie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Instabilité du Réseau Électrique et Tarifs d'Électricité Élevés | -2.8% | Brésil (São Paulo, Rio de Janeiro), Argentine (Buenos Aires) | Court terme (≤ 2 ans) |

| Pénurie de Talents Qualifiés en Exploitation et Maintenance Électrique HT et Mécanique | -1.9% | Régional, avec une pression aiguë au Chili et en Colombie | Moyen terme (2-4 ans) |

| Moratoires liés au Stress Hydrique sur le Refroidissement par Évaporation | -1.5% | Chili (région métropolitaine de Santiago), Brésil (État de São Paulo) | Moyen terme (2-4 ans) |

| Biais d'Allocation des GPU ou des Optiques en Faveur des Régions de Niveau 1 | -1.2% | Régional, avec un impact secondaire sur la migration des charges de travail IA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité du Réseau Électrique et Tarifs d'Électricité Élevés

L'instabilité de l'alimentation électrique et la volatilité des tarifs restent le frein à court terme le plus aigu sur le marché des centres de données hyperscale en Amérique du Sud. La panne d'Enel en novembre 2024 à São Paulo a privé 2,1 millions de clients d'électricité pendant jusqu'à 72 heures, invoquant des clauses de force majeure permettant aux locataires de suspendre les paiements de colocation. Les tarifs industriels en Argentine ont bondi de 38 % au cours de la même année après des réductions de subventions, comprimant les marges opérationnelles des installations dépourvues de contrats couverts. Le régime tarifaire du Chili est plus stable, mais commande tout de même une prime de 9 % par rapport aux moyennes régionales, incitant les opérateurs à négocier des contrats de charge interruptible qui échangent des droits de délestage contre des remises de 15 %. Pour maintenir la disponibilité contractuelle, une salle typique de 20 mégawatts à São Paulo déploie désormais 25 mégawatts de production sur site, ce qui ajoute 3 millions USD de capex initial et 400 000 USD de maintenance annuelle récurrente. La dépense supplémentaire dissuade les charges de travail sensibles à la latence telles que les moteurs d'enchères en temps réel, orientant ces applications vers les régions nord-américaines où une disponibilité à cinq neuf est standard.

Pénurie de Talents Qualifiés en Exploitation et Maintenance Électrique HT et Mécanique

Un déficit régional d'électriciens haute tension, d'ingénieurs en onduleurs rotatifs et de spécialistes en optimisation des réseaux d'eau glacée prolonge les cycles de construction et élève le risque opérationnel. LinkedIn Talent Insights indique que les techniciens qualifiés en centres de données perçoivent des salaires supérieurs de 40 à 60 % aux médianes locales du secteur, poussant le coût total de possession au-delà des modèles de faisabilité initiaux. L'expansion rapide du Chili a intensifié les guerres d'enchères car les nouveaux campus à Quilicura et Curauma sont entrés en service plus vite que les instituts de formation professionnelle ne pouvaient former des diplômés. Le service national brésilien de formation industrielle a introduit un programme de formation en centres de données en 2024, mais sa première promotion ne sera diplômée qu'en 2027, laissant un écart de compétences de plusieurs années. Les délais de mise en service prolongés atteignent désormais 24 mois pour une salle de 10 mégawatts, contre 15 mois en Amérique du Nord, et le personnel insuffisamment formé augmente la probabilité d'alarmes mal diagnostiquées qui se transforment en pénalités de temps d'arrêt. La rareté pourrait éroder l'avantage de coût perçu du secteur des centres de données hyperscale en Amérique du Sud, à moins que des programmes de certification accélérés et des filières de talents internationaux ne se concrétisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Centre de Données : La Colocation Prend de l'Élan à Mesure que les Risques Liés au Réseau Électrique Augmentent

La colocation hyperscale devrait se développer à 19,54 % pendant 2026-2031, dépassant le rythme de 18,94 % établi pour les campus d'auto-construction, et cette divergence sous-tend un changement structurel au sein du marché des centres de données hyperscale en Amérique du Sud. Les conceptions d'auto-construction ont capté 55,76 % des dépenses de 2025 car les opérateurs hyperscale préfèrent l'intégration verticale qui leur permet d'affiner les topologies de refroidissement pour les charges de travail IA. Néanmoins, les longs délais d'approvisionnement en services publics et les chocs tarifaires au Brésil et en Argentine ont convaincu les grands acteurs du cloud de se couvrir avec des blocs de salles louées pouvant être activés en 90 jours, contournant le délai de 18 mois pour les projets en terrain vierge. Amazon Web Services a illustré cette approche en réservant 5 mégawatts au sein d'Equinix SP11 pour soutenir sa région cloud de São Paulo pendant les fenêtres de maintenance, démontrant que même les acteurs riches en capital valorisent l'agilité. Les entreprises de services financiers renforcent la croissance de la colocation car les règles de résilience opérationnelle de la Banco Central do Brasil stipulent une séparation géographique entre les empreintes primaires et de reprise après sinistre, une exigence satisfaite le plus économiquement par la location multi-campus plutôt que par la duplication propriétaire.

La densité d'interconnexion amplifie l'avantage de la colocation en regroupant les serveurs des locataires à proximité de plusieurs points d'accès cloud, échanges internet et salles de rencontre des opérateurs. Scala Data Centers a rapporté que 42 % des revenus de 2025 provenaient des services d'interconnexion et de peering plutôt que de la simple location de baies, reflétant comment les effets de réseau créent une occupation fidèle et des rendements premium. En revanche, les domaines d'auto-construction sélectionnent souvent des parcelles de terrain périurbaines où les coûts immobiliers sont 30 % inférieurs mais les routes de fibre optique limitées, ce qui peut contraindre les pipelines d'inférence IA sensibles à la latence nécessitant une fédération multi-cloud. À mesure que les charges de travail évoluent vers des modèles d'apprentissage fédéré exigeant un accès simultané à plusieurs clouds publics, la prime d'interconnexion au sein des campus neutres vis-à-vis des opérateurs soutiendra probablement la croissance supérieure au marché de la colocation. Par conséquent, le marché des centres de données hyperscale en Amérique du Sud semble s'orienter vers un mix d'approvisionnement hybride dans lequel même les opérateurs hyperscale combinent capacité propre et louée pour équilibrer la discipline de capex avec la rapidité de mise en capacité.

Par Composant : Les Dépenses Mécaniques s'Accélèrent sous l'Effet des Charges Thermiques Induites par l'IA

Le matériel informatique a conservé la plus grande part de 42,18 % des dépenses de 2025, mais les systèmes mécaniques sont positionnés pour le CAGR le plus rapide de 19,62 % car la densité de puissance poursuit sa progression structurelle. Les baies de GPU telles que les NVIDIA H100 font déjà dépasser les charges de baies au-delà de 30 kilowatts, et les plaques de refroidissement direct sur puce ou les échangeurs thermiques de porte arrière capables de 45 kilowatts par baie sont désormais obligatoires pour les projets de rétrofit. Les dépenses électriques augmentent à 18,7 % car une salle de 20 mégawatts nécessite une connexion au réseau de 25 mégawatts pour garantir une redondance N+1, ce qui nécessite des mises à niveau de sous-stations dépassant facilement 2 millions USD. La construction générale est en retrait à 18,3 % car les opérateurs louent de plus en plus des coques préfabriquées auprès de propriétaires industriels, déployant des kits d'espace blanc modulaires plutôt que de défricher un terrain vierge. La dernière couche d'analyse prédictive de Schneider Electric synchronise le séquençage des refroidisseurs avec les pics de charge de travail IA, réduisant le gaspillage d'énergie de 12 %, tandis que les structures spine-leaf Ethernet 800 gigabits d'Arista gèrent les pics de trafic est-ouest qui accompagnent les cycles d'entraînement des modèles.

La hausse des hauteurs de baies à 52U et même 60U déplace davantage les factures mécaniques car les châssis plus hauts nécessitent un renforcement structurel, une gestion des câbles élargie et des portes de flux d'air plus robustes. Les mises à niveau réseau constituent un thème connexe car les opérateurs hyperscale adoptent des optiques 400 gigabits et 800 gigabits pour relier les nœuds d'entraînement, ce qui triple le nombre de fibres par baie et nécessite des ventilateurs de refroidissement à pression statique plus élevée. La transformation de l'architecture de stockage vers NVMe-over-Fabrics a centralisé les pools flash, réduisant le coût par téraoctet de 18 %, mais la charge réseau est-ouest plus lourde exerce une pression supplémentaire sur les boucles de refroidissement. Les fournisseurs mécaniques gagnent en pouvoir de fixation des prix car les délais de livraison des cœurs d'échangeurs thermiques s'étendent à 16 semaines, notamment lorsque la demande mondiale en IA canalise en premier les stocks limités de cuivre et d'aluminium vers les régions de niveau 1. Le résultat global est une courbe de croissance des dépenses mécaniques qui dépasse désormais les trajectoires de renouvellement des serveurs, une inversion des tendances historiques au sein du marché des centres de données hyperscale en Amérique du Sud.

Par Norme de Niveau : La Réglementation Financière Catalyse l'Adoption du Niveau IV

Le niveau III a maintenu une part dominante de 64,63 % des mégawatts installés en 2025 car la conception équilibre la disponibilité avec une prime de capital de 8 à 12 % par rapport au niveau II, mais les règles des services financiers catalysent une adoption plus rapide du niveau IV. La Banco Central do Brasil a imposé des alimentations électriques doubles et une redondance d'alimentation 2N pour les processeurs de paiement d'importance systémique, élevant effectivement le niveau IV de facultatif à obligatoire pour l'infrastructure bancaire critique. Le régulateur des valeurs mobilières du Chili fait écho à ces exigences, faisant pression sur les propriétaires de colocation locaux pour qu'ils mettent à niveau les trains d'alimentation et les compartiments coupe-feu à l'équivalence du niveau IV avant le renouvellement des contrats. En conséquence, la capacité de niveau IV devrait se développer à 19,88 % sur 2026-2031, devançant le taux de croissance global du marché des centres de données hyperscale en Amérique du Sud. Des opérateurs tels qu'ODATA ont déjà planifié des rétrofits de six mégawatts à Quilicura qui ajoutent des transformateurs secondaires et des groupes électrogènes N+1, ciblant les locataires bancaires prêts à payer une prime de tarif de 20 % pour un espace blanc tolérant aux pannes.

Bien que les secteurs réglementés apprécient la résilience accrue, les plateformes SaaS, les réseaux de diffusion de contenu et les back-ends de commerce électronique tolèrent généralement de courtes fenêtres de maintenance, rendant la majoration de capex de 15 à 20 % pour le niveau IV injustifiée. Par conséquent, le niveau III continuera de dominer les mégawatts agrégés, mais le delta de capacité incrémentale est orienté vers le niveau IV, réduisant l'écart de certification avec l'Amérique du Nord où le niveau IV représente déjà 18 % des salles. L'économie des rétrofits favorise les mises à niveau partielles de salles plutôt que les conversions complètes de complexes, une tendance rendue possible par les salles électriques modulaires et les appareillages de commutation conteneurisés qui s'installent sans arrêts prolongés. Le paysage émergent à double norme permet aux propriétaires de segmenter les niveaux de prix, de monétiser les salles à marge plus élevée et de satisfaire les régulateurs sans aliéner les locataires soucieux des coûts, préservant la flexibilité au sein du marché des centres de données hyperscale en Amérique du Sud.

Par Taille de Centre de Données : Les Méga-Campus Débloquent des Économies d'Échelle

Les méga-campus dépassant 60 mégawatts sont en voie d'atteindre un CAGR de 19,47 % car ils amortissent l'infrastructure fixe sur une base de puissance plus large. Amazon Web Services a sélectionné une empreinte de départ de 40 mégawatts au Chili pouvant doubler sans nouveau permis, permettant aux coûts de sous-station, d'installation d'eau glacée et d'anneau de fibre optique de se répartir sur une capacité éventuelle de 80 mégawatts. Les installations centralisées d'eau glacée au sein de tels complexes atteignent des coefficients de performance 18 % supérieurs à ceux des unités distribuées, ce qui se traduit par une économie de consommation d'énergie de 2,1 mégawatts par an et améliore les indicateurs d'intensité carbone. Des efficacités de dotation en personnel émergent également, car un campus de 60 mégawatts nécessite 35 ingénieurs à temps plein, ce qui donne un coût de main-d'œuvre par mégawatt 22 % inférieur à celui de trois sites séparés de 20 mégawatts. Cependant, le risque de concentration oblige les assureurs à insister sur des isolateurs sismiques de base et des zones coupe-feu compartimentées, ajoutant 8 millions USD aux budgets de construction comme couverture contre les pannes catastrophiques.

Les campus à grande échelle allant de 25 mégawatts à 60 mégawatts ont conservé une part de 45,42 % en 2025 car la construction par phases de blocs de 10 mégawatts aligne le capital sur l'absorption des locataires et évite les capacités inutilisées. Les opérateurs s'adressant aux entreprises régionales et aux agences gouvernementales continuent de déployer des salles plus petites de 10 à 25 mégawatts, croissant à 18,6 % mais cédant des parts aux conceptions méga qui conviennent mieux aux clusters d'entraînement IA exigeant un espace au sol contigu. L'immobilier du désert d'Atacama au Chili soutient les empreintes méga grâce à de faibles coefficients de traînée sismique et à une abondante production solaire, tandis que les contraintes foncières de São Paulo au Brésil poussent les développeurs vers des empilements verticaux multi-étages pour atteindre une densité de puissance équivalente. Les agences de permis favorisent de plus en plus les parcs technologiques à planification directrice qui pré-approuvent les prélèvements d'eau et d'électricité, facilitant une montée en puissance rapide pour les catégories massives et méga. Le résultat convergent renforce la dérive à la hausse de la taille moyenne des salles au sein du marché des centres de données hyperscale en Amérique du Sud.

Analyse Géographique

Le Brésil détenait 51,65 % des revenus du marché des centres de données hyperscale en Amérique du Sud en 2025, ancré par la base installée de 1 200 mégawatts de São Paulo, ses douze salles de rencontre neutres vis-à-vis des opérateurs et ses denses écosystèmes de fintech, de commerce électronique et de cloud natif. La Lei Geral de Proteção de Dados oblige les fournisseurs SaaS multinationaux à louer des baies dans des salles agréées par l'ANATEL, générant un segment de marché captif pouvant absorber 80 mégawatts de capacité supplémentaire d'ici 2029. Pourtant, l'instabilité prolongée du réseau électrique, mise en évidence par la panne d'Enel de 72 heures, oblige les opérateurs à sur-provisionner des générateurs diesel à 150 USD par kilowatt de capex, réduisant le retour sur investissement et orientant les nouvelles constructions vers des États riches en hydroélectricité tels que le Paraná et le Minas Gerais. L'incitation ReData du Brésil contrebalance en remboursant 15 % du capex lorsque les installations s'approvisionnent à 80 % en énergies renouvelables, incitant les développeurs vers des mélanges hybrides hydro-plus-solaire. L'expansion de 8 mégawatts d'Equinix SP11 en 2024 souligne l'appétit continu pour l'interconnexion à São Paulo, mais la hausse des coûts fonciers et énergétiques pousse certains opérateurs hyperscale à évaluer des métropoles secondaires comme Campinas et Curitiba.

Le Chili devrait se développer à un CAGR de 20,12 % jusqu'en 2031, propulsé par les investissements d'AWS, Microsoft et Google et une capacité renouvelable qui a fourni 68 % de la production nationale du réseau électrique en 2024. Le contrat d'Atlas Renewable Energy à des tarifs 12 % inférieurs aux tarifs résidentiels aide les opérateurs à commercialiser un calcul neutre en carbone, séduisant les locataires soucieux des critères ESG. L'arrivée du câble Humberto positionnera Valparaíso comme un hub de latence entre l'Amérique du Sud et l'Asie-Pacifique, attirant des charges de travail analytiques des secteurs minier et agritech qui s'appuient sur des données de capteurs en temps réel. Néanmoins, les moratoires liés au stress hydrique à Santiago restreignent le refroidissement par évaporation, forçant un passage vers des systèmes adiabatiques ou à boucle fermée au glycol qui ajoutent 8 à 12 % aux coûts opérationnels mais restent économiquement viables grâce à une énergie moins chère. Les codes de génie parasismique, bien que stricts, offrent aux investisseurs la confiance que les empreintes en mégawatts peuvent résister à des événements de magnitude 8, éliminant un obstacle historique aux capitaux étrangers.

La Colombie trace un chemin de croissance de 19,3 % alors que Bogotá émerge comme un hub de centres de contact et d'externalisation des processus métier en quasi-proximité, aligné sur l'heure de la côte est des États-Unis. L'exonération fiscale de quinze ans sur l'immobilier des centres de données, adoptée par le gouvernement en 2024, réduit le capex effectif et attire les chaînes de colocation mondiales, tandis que l'enchère du spectre 5G à 3,5 gigahertz génère des nœuds edge micro-hyperscale qui prétraitent la télémétrie IoT avant de renvoyer les charges utiles filtrées. L'Argentine, malgré un CAGR de 18,1 %, fait face à la complexité des droits d'importation et à la volatilité du peso qui font grimper les coûts des serveurs, mais le campus de Buenos Aires de Cirion à 50 millions USD vise à capter les charges de travail devant rester onshore après la restructuration de la dette de 2023. Le Pérou et quelques nations plus petites d'Amérique du Sud croissent collectivement à 18,5 %, bénéficiant de la demande du secteur minier pour le calcul edge à Arequipa et Trujillo, bien que la rareté du backhaul en fibre optique tempère le déploiement à grande échelle. Dans l'ensemble, le marché des centres de données hyperscale en Amérique du Sud reste géographiquement concentré au Brésil et au Chili, mais les incitations politiques et les extensions de fibre optique améliorent la compétitivité des économies andines.

Paysage Concurrentiel

Le marché des centres de données hyperscale en Amérique du Sud présente une fragmentation modérée, AWS, Microsoft, Equinix, la filiale Ascenty de Digital Realty et Scala Data Centers contrôlant conjointement environ 62 % des mégawatts installés. Les opérateurs hyperscale mettent l'accent sur les campus propriétaires pour optimiser l'efficacité d'utilisation de l'énergie et le refroidissement pour les clusters IA, illustré par le programme multi-phases d'AWS au Chili qui réserve des parcelles adjacentes pour une montée en puissance à 80 mégawatts. Les leaders de la colocation se différencient par des structures d'interconnexion denses, la neutralité vis-à-vis des opérateurs et des cadres de conformité transfrontaliers, permettant aux entreprises de satisfaire aux mandats de résidence des données au Brésil et en Argentine avec un seul contrat de service principal. Le mix de revenus de Scala est fortement orienté vers les frais d'interconnexion, prouvant que la gravité du réseau plutôt que la superficie seule génère la marge. ODATA, Cirion et EdgeConneX tirent parti des relations locales avec les services publics, du support bilingue et de la construction modulaire pour pénétrer les métropoles secondaires où les opérateurs hyperscale hésitent en raison de routes de fibre optique limitées.

La technologie continue d'agir comme un levier dans le positionnement concurrentiel. Les échangeurs thermiques de porte arrière modulaires de Vertiv, certifiés pour des baies de 45 kilowatts, permettent aux opérateurs de rétrofiter des salles existantes sans arrêts prolongés, réduisant les périodes de retour sur investissement de sept ans à quatre. La ratification par l'IEEE des normes Ethernet 800 gigabits a permis à Arista de livrer des commutateurs qui réduisent les coûts de transport par gigabit de 35 %, une économie que les propriétaires de colocation répercutent partiellement sur les locataires tout en protégeant la marge brute. L'approvisionnement en énergie renouvelable devient plus stratégique car ReData et des incitations similaires améliorent directement l'économie du capex ; l'accord d'énergie éolienne de Scala couvrant 150 mégawatts de capacité à São Paulo positionne l'entreprise pour un mix d'énergie verte à 90 % d'ici 2027. La pression concurrentielle s'intensifie autour des compétences d'intégration du refroidissement liquide, car les opérateurs capables de certifier rapidement des techniciens sécurisent des contrats de clusters IA que les concurrents en retard ne peuvent pas accommoder. Malgré la convergence des philosophies de conception, la dispersion géographique des ressources renouvelables et les statuts de souveraineté impliquent une concurrence multipolaire soutenue plutôt qu'un scénario où le gagnant rafle tout.

Les opportunités edge à Medellín, Montevideo et Quito restent sous-exploitées en raison d'un backhaul limité des opérateurs, offrant une fenêtre aux perturbateurs avec des solutions de pods conteneurisés. Les partenariats avec les opérateurs de télécommunications déployant la 5G autonome élèvent l'attractivité du marché edge car les applications à ultra-faible latence promettent des rendements de baies premium malgré des facteurs de charge plus faibles. Les fusions et acquisitions sont plausibles une fois que les autorités réglementaires harmoniseront les politiques de données transfrontalières, mais l'hétérogénéité politique actuelle soutient les champions régionaux indépendants. À moyen terme, le secteur des centres de données hyperscale en Amérique du Sud pourrait voir des alliances centrées sur l'approvisionnement en énergie renouvelable, le développement conjoint de fibre optique et des académies de talents partagées qui s'attaquent collectivement à la pénurie de compétences. En attendant, la discipline tarifaire repose sur la capacité de chaque fournisseur à équilibrer la livraison rapide de capacité face au risque financier de surconstruction dans des régimes de devises volatiles.

Leaders du Secteur des Centres de Données Hyperscale en Amérique du Sud

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Equinix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Le câble sous-marin Humboldt de Google est entré en phase de construction finale, avec un atterrissage à Valparaíso prévu au quatrième trimestre 2026, réduisant la latence Santiago-Sydney de 30 millisecondes et débloquant l'analyse en temps réel pour les charges de travail minières.

- Mai 2025 : Amazon Web Services a annoncé une région cloud chilienne de 4 milliards USD comprenant 12 zones de disponibilité et une capacité initiale de 40 mégawatts extensible à 80 mégawatts d'ici 2028.

- Mars 2025 : Microsoft a lancé des zones de disponibilité Azure à Santiago, apportant une latence à un chiffre en millisecondes aux entreprises de tout le centre du Chili.

- Janvier 2025 : Atlas Renewable Energy a signé un contrat d'achat d'énergie de 1,2 térawatt-heure sans carbone 24 heures sur 24 avec ODATA pour le campus de Quilicura à des tarifs 12 % inférieurs au tarif résidentiel réglementé du Chili.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des centres de données hyperscale en Amérique du Sud comme le chiffre d'affaires généré par des installations nouvellement construites ou entièrement louées, conçues pour délivrer au moins 5 MW de charge informatique par salle et capables d'accueillir des milliers de serveurs grâce à des blocs d'alimentation et de refroidissement hautement automatisés et modulaires. Les capacités détenues en pleine propriété par les grands acteurs du cloud, les salles de colocation dédiées mises en service pour des locataires hyperscale, et les phases d'expansion en auto-construction dans la région sont toutes comptabilisées en termes de valeur.

Exclusion du périmètre : les centres de données d'entreprise, de périphérie et multitenant traditionnels en dessous de 4 MW de puissance contiguë sont hors du cadre de modélisation.

Aperçu de la segmentation

- Par Type de Centre de Données

- Auto-Construction Hyperscale

- Colocation Hyperscale

- Par Composant

- Infrastructure Informatique

- Infrastructure de Serveurs

- Infrastructure de Stockage

- Infrastructure Réseau

- Infrastructure Électrique

- Unités de Distribution d'Alimentation

- Commutateurs de Transfert et Appareillages de Commutation

- Systèmes d'Alimentation Sans Interruption

- Générateurs

- Autre Infrastructure Électrique

- Infrastructure Mécanique

- Systèmes de Refroidissement

- Baies

- Autre Infrastructure Mécanique

- Construction Générale

- Développement du Gros Œuvre et de l'Enveloppe

- Services d'Installation et de Mise en Service

- Ingénierie de Conception

- Détection d'Incendie, Suppression et Sécurité Physique

- Solutions DCIM/BMS

- Infrastructure Informatique

- Par Norme de Niveau

- Niveau III

- Niveau IV

- Par Taille de Centre de Données

- Grand (Inférieur ou Égal à 25 MW)

- Massif (Supérieur à 25 MW et Inférieur ou Égal à 60 MW)

- Méga (Supérieur à 60 MW)

- Par Pays

- Brésil

- Chili

- Colombie

- Argentine

- Pérou

- Reste de l'Amérique du Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens semi-directifs avec des ingénieurs en conception d'installations, des responsables régionaux des achats cloud, des directeurs commerciaux d'OEM électriques et des courtiers en location de colocation au Brésil, au Chili et en Colombie. Ces discussions confirment les pipelines de réserves foncières, les densités de racks typiques, les trajectoires des tarifs de location et les calendriers de mise en service que les données secondaires seules ne peuvent révéler.

Recherche documentaire

Nous commençons par cartographier l'empreinte hyperscale installée et planifiée par pays en utilisant les notifications publiques des régulateurs de l'énergie, les portails de licences environnementales et les registres d'utilisation des terres tels que l'ANEEL (Brésil) et la SEREMI (Chili). Des informations complémentaires sont extraites d'associations professionnelles telles qu'ABRANET, des journaux d'expéditions douanières pour les équipements informatiques haute densité, et des résumés de brevets sur le refroidissement par immersion. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les médias économiques réputés aident nos analystes à établir des références pour le capex unitaire et les prix de vente moyens. Les bases de données D&B Hoovers et Dow Jones Factiva enrichissent les données financières au niveau des entreprises. Cette collecte est indicative et non exhaustive ; de nombreux jeux de données ouverts supplémentaires viennent appuyer la validation.

Dimensionnement du marché et prévisions

Une approche hybride descendante commence par les statistiques de consommation nationale d'électricité et des stations d'atterrissage de câbles à fibres optiques, qui sont réconciliées avec les taux de pénétration hyperscale pour dimensionner le pool total de demande de calcul. Des vérifications ascendantes sélectives, des capacités de campus en auto-construction échantillonnées, des MW sous gestion divulgués par les principaux opérateurs de colocation, et des baux moyens au prix par kW permettent d'étalonner les totaux. Les variables clés comprennent la migration de la densité de puissance des racks, les lancements de régions cloud, les ajouts de câbles sous-marins, l'inflation des coûts immobiliers, les évolutions du mix énergétique et les ratios d'adoption des serveurs IA. Une régression multivariée, validée par consensus d'experts, projette l'impact de ces facteurs sur le chiffre d'affaires jusqu'en 2031, tandis que l'analyse de scénarios tient compte des contraintes du réseau électrique et des fluctuations monétaires. Les lacunes dans les estimations ascendantes sont comblées par des plages de sensibilité fondées sur des références comparables de campus.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique en deux étapes qui signale les écarts supérieurs à des seuils prédéfinis par rapport à la demande énergétique historique, aux indices de vacance CBRE et aux recettes de droits de douane à l'importation. Les mises à jour annuelles intègrent les nouvelles annonces de capacité ; les événements significatifs tels que le lancement des travaux d'un méga campus déclenchent des mises à jour intermédiaires avant la livraison du rapport.

Pourquoi la référence de Mordor sur les centres de données hyperscale en Amérique du Sud mérite confiance

Les valeurs publiées divergent souvent parce que les fournisseurs mélangent les totaux à l'échelle de l'Amérique latine avec des tranches par pays, appliquent des seuils minimaux de MW différents, ou reconduisent des prévisions passées sans vérifier les retards de nouvelles constructions.

Les principaux facteurs d'écart comprennent le périmètre (certains outils de suivi intègrent les salles d'entreprise dans les totaux), une progression incohérente des ASP, et des cadences de mise à jour moins fréquentes qui manquent les reports de campus en milieu d'année. Notre étude rapporte une valeur de marché 2025 de 5,66 milliards USD pour les centres hyperscale en Amérique du Sud.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,66 Md USD (2025) | Mordor Intelligence | - |

| 1,14 Md USD (2024) | Global Consultancy A | Périmètre Amérique latine uniquement, comptabilise le chiffre d'affaires matériel mais omet les revenus locatifs |

| 4,89 Md USD (2023) | Industry Association B | Mélange les constructions d'entreprise Tier III, utilise des taux de change obsolètes, cycle de mise à jour bisannuel |

La comparaison montre comment l'étendue de la définition, le calendrier de mise à jour et l'inclusion du type de chiffre d'affaires expliquent les écarts de chiffres clés. En ancrant les chiffres sur des pipelines de MW vérifiables et en révisant régulièrement les hypothèses, Mordor Intelligence fournit une référence équilibrée et opérationnelle pour la prise de décision.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des centres de données hyperscale en Amérique du Sud en 2026 ?

Le marché s'élève à 6,69 milliards USD en 2026 et devrait atteindre 15,92 milliards USD d'ici 2031.

Quel est le taux de croissance annuel composé attendu jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 18,94 % de 2026 à 2031, porté par les lancements de régions cloud, les câbles sous-marins et les contrats d'achat d'énergie renouvelable.

Quel pays génère actuellement les revenus les plus élevés ?

Le Brésil est en tête avec 51,65 % des revenus de 2025 grâce au dense écosystème d'opérateurs et d'entreprises de São Paulo.

Pourquoi les dépenses en infrastructure mécanique augmentent-elles plus vite que les dépenses en serveurs ?

Les baies IA riches en GPU dépassent 30 kilowatts par armoire, obligeant les opérateurs à installer des systèmes de refroidissement liquide qui génèrent un CAGR de 19,62 % dans les dépenses mécaniques.

Comment les lois sur la souveraineté des données influencent-elles la stratégie de déploiement ?

Le Brésil, l'Argentine et la Colombie imposent l'hébergement local pour les données réglementées, obligeant les fournisseurs cloud et SaaS à déployer des clusters souverains dans chaque juridiction.

Dernière mise à jour de la page le: