Taille et Part du Marché du Chocolat Composé en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

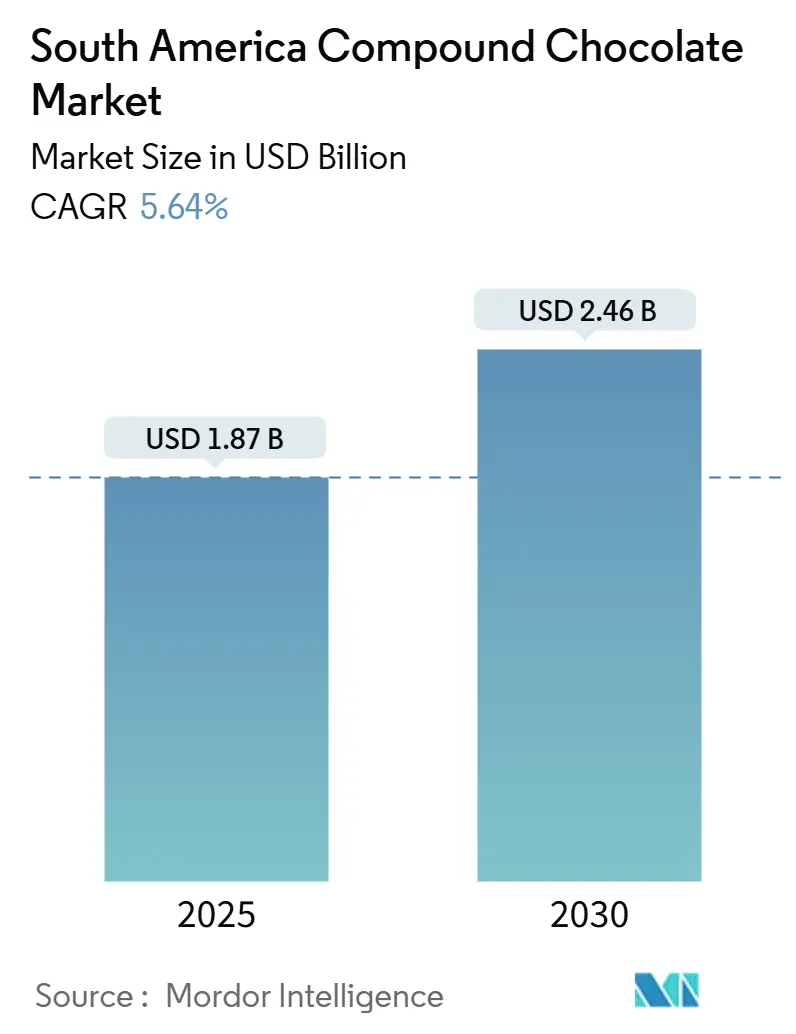

| Taille du Marché (2025) | 1.87 Milliards de dollars |

| Taille du Marché (2030) | 2.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.64% CAGR |

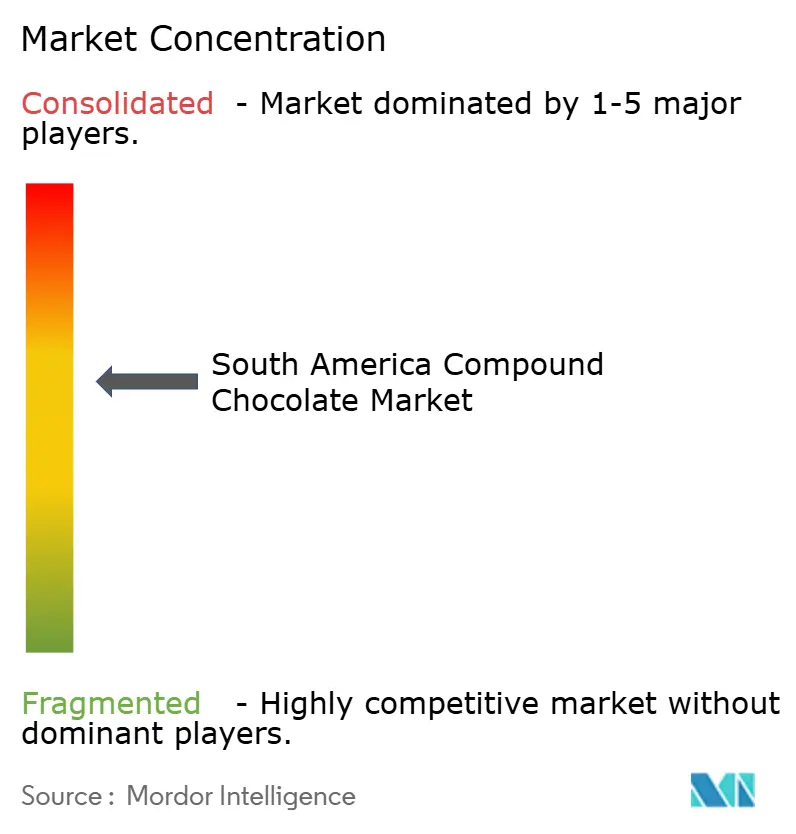

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Chocolat Composé en Amérique du Sud par Mordor Intelligence

Le marché du chocolat composé en Amérique du Sud devrait croître de 1,87 milliard USD en 2025 à 2,46 milliards USD d'ici 2030, enregistrant un taux de croissance annuel composé (CAGR) de 5,64 % au cours de la période de prévision. Cette croissance est principalement portée par les avantages uniques du chocolat composé, tels que sa capacité à imiter le goût du chocolat traditionnel, sa facilité de traitement et son excellente résistance à la chaleur. Ces caractéristiques le rendent particulièrement adapté aux climats chauds, car il réduit le besoin de réfrigération, ce qui profite aux boulangeries, aux confiseurs et aux fabricants de crèmes glacées. La demande croissante d'options de collations pratiques à emporter, l'expansion des offres de desserts dans le secteur de l'hôtellerie et de la restauration (HoReCa), et l'introduction de saveurs innovantes inspirées des fruits amazoniens attirent une clientèle plus large. Par type de produit, le chocolat composé noir gagne en popularité en raison de ses bienfaits perçus pour la santé. En termes de forme, les fourrages et les pâtes à tartiner connaissent une forte demande, notamment de la part des boulangeries artisanales. Pour le segment des crèmes glacées, les applications tirent parti de tendances de consommation constantes tout au long de l'année. Le marché est modérément consolidé, avec un mélange d'acteurs établis et de concurrents émergents qui stimulent l'innovation et la concurrence.

Principaux Enseignements du Rapport

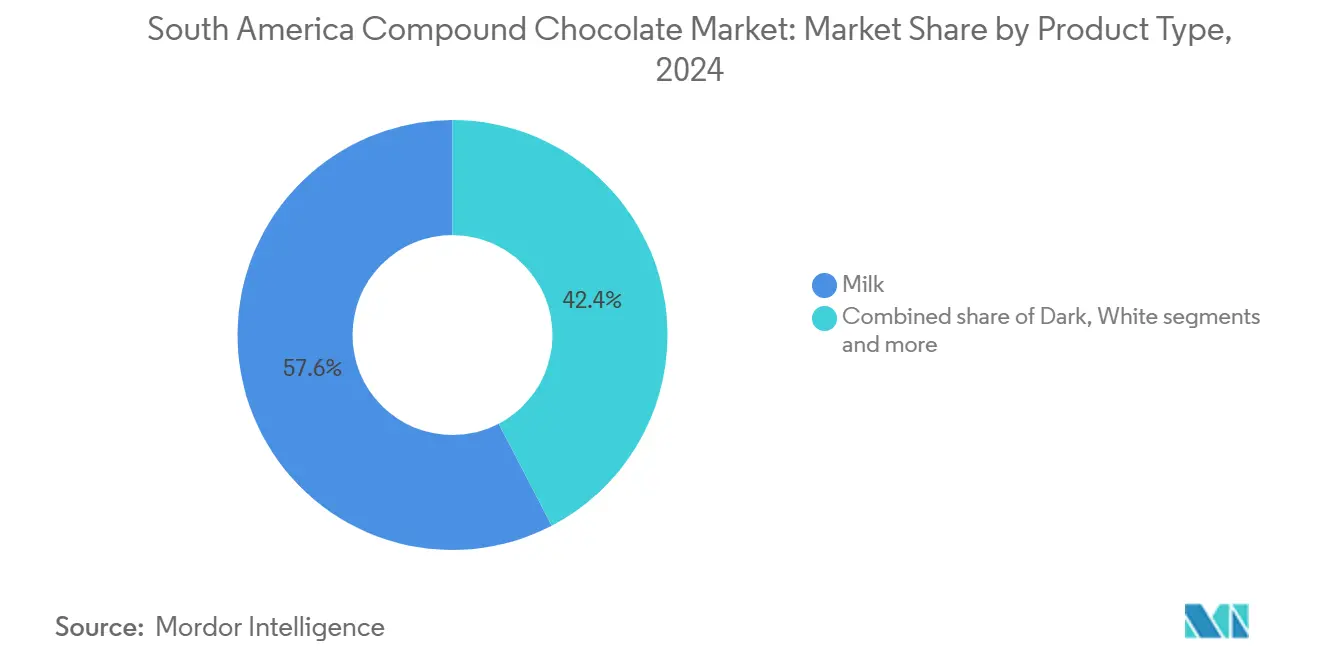

- Par type de produit, les variétés au lait ont dominé le marché du chocolat composé en Amérique du Sud avec une part de 57,64 % en 2024, tandis que les variantes noires devraient progresser à un CAGR de 7,64 % jusqu'en 2030.

- Par forme, les pépites, gouttes et morceaux ont représenté 45,28 % du chiffre d'affaires en 2024, et les fourrages et pâtes à tartiner devraient croître à un CAGR de 6,34 % jusqu'en 2030.

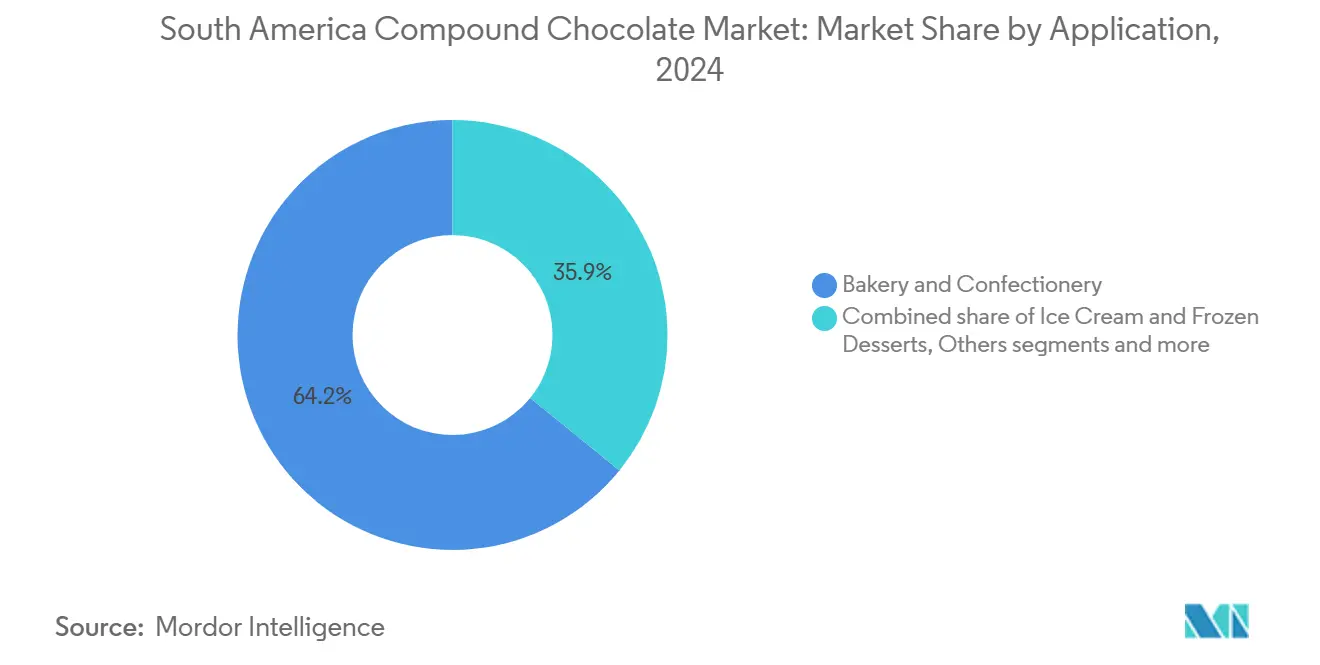

- Par application, la boulangerie et la confiserie ont représenté 64,15 % de la demande de 2024, tandis que les crèmes glacées et les desserts surgelés progressent à un CAGR de 7,11 % sur la période 2025-2030.

- Par canal de distribution, le commerce de détail a capté 47,84 % des ventes de 2024, tandis que le HoReCa se développe au rythme le plus rapide, avec un CAGR de 7,85 % jusqu'en 2030.

- Par pays, le Brésil a contribué à hauteur de 47,36 % du chiffre d'affaires régional de 2024, tandis que la Colombie enregistre le taux de croissance le plus rapide, soit 6,93 % de 2024 à 2030.

Tendances et Perspectives du Marché du Chocolat Composé en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Utilisation croissante du chocolat composé dans les barres de collation et les produits à base de céréales | +1.2% | Brésil, Argentine, avec répercussions en Colombie et au Chili | Moyen terme (2-4 ans) |

| Innovation produit en matière de saveurs, de formats et de propriétés fonctionnelles | +0.9% | Centres urbains au Brésil, au Chili, en Colombie | Court terme (≤ 2 ans) |

| Production croissante de noix, graines et fruits secs enrobés | +0.8% | Brésil, Pérou, Chili (installations orientées vers l'exportation) | Moyen terme (2-4 ans) |

| Une durée de conservation plus longue et une meilleure stabilité thermique rendent le chocolat composé adapté | +1.1% | Tous les marchés d'Amérique du Sud, notamment les zones tropicales | Long terme (≥ 4 ans) |

| Demande croissante de mélanges et prémix de boulangerie aromatisés au chocolat | +0.7% | Brésil, Argentine, Colombie | Court terme (≤ 2 ans) |

| Utilisation du chocolat composé dans la confiserie saisonnière et promotionnelle | +0.6% | Brésil, Argentine, Chili | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante du chocolat composé dans les barres de collation et les produits à base de céréales

Les fabricants de barres de collation et de produits à base de céréales en Amérique du Sud utilisent de plus en plus le chocolat composé, car il simplifie la production et offre de bonnes performances à des températures élevées. Contrairement au chocolat ordinaire, le chocolat composé ne nécessite pas de tempérage, ce qui simplifie la production et réduit les coûts. Il conserve également sa texture et sa qualité même dans des environnements de stockage et de distribution où les températures dépassent souvent 30 °C. Cette caractéristique est particulièrement avantageuse pour les producteurs de taille moyenne dans des villes comme São Paulo et Buenos Aires, car elle leur permet de fonctionner sans avoir à investir dans des installations coûteuses à température contrôlée. Les données commerciales soulignent l'importance du chocolat dans les aliments transformés. Par exemple, le Brésil a importé pour 185 millions USD de chocolat en 2024, ce qui en fait l'un des produits alimentaires les plus échangés du pays, selon l'Observatoire de la Complexité Économique[1]Source : Observatoire de la Complexité Économique, "Le chocolat au Brésil", oec.world. Par ailleurs, l'amélioration des échanges commerciaux au sein de la région Mercosur a facilité la circulation des barres de céréales et des collations enrobées de chocolat.

Demande croissante de mélanges et prémix de boulangerie aromatisés au chocolat

L'utilisation de mélanges et de prémix de boulangerie aromatisés au chocolat est en constante augmentation en Amérique du Sud, portée par une amélioration de l'approvisionnement en cacao dans la région. Cette augmentation de la disponibilité du cacao contribue à stimuler la production de chocolat composé, un ingrédient clé de ces mélanges. Le Pérou, en particulier, joue un rôle important dans cette tendance. La production de cacao du pays devrait croître à un taux annuel d'environ 7 %, pour atteindre environ 250 000 tonnes d'ici 2030, selon la Coalición por una Producción Sostenible en date de juin 2023[2]Source : Coalición por una Producción Sostenible, "Cacao, Forêts et Diversité", produccionsostenible.org.pe. Cette croissance régulière de la production de cacao garantit un approvisionnement stable en matières premières pour les poudres de chocolat composé utilisées dans les prémix de boulangerie. Ces poudres sont appréciées pour leur capacité à fournir une couleur, une saveur et une durée de conservation constantes. Alors que les boulangeries de la région font face à des défis tels que les pénuries de main-d'œuvre et la hausse des coûts, elles se tournent de plus en plus vers les prémix comme solution pratique. Les prémix simplifient le processus de cuisson, font gagner du temps et réduisent le besoin de main-d'œuvre qualifiée, ce qui en fait une option attrayante pour les entreprises de boulangerie.

Production croissante de noix, graines et fruits secs enrobés

Au Brésil, la disponibilité croissante de noix produites localement stimule une augmentation de la production de collations enrobées de chocolat composé. Les fabricants utilisent le chocolat composé comme enrobage, car il contribue à prolonger la durée de conservation de ces collations, les rendant plus adaptées à l'exportation. Selon le Département de l'Agriculture des États-Unis, en date de mai 2024, le Brésil produit annuellement environ 38 000 tonnes de noix, 147 000 tonnes de noix de cajou, 5 000 tonnes de noix de pécan et 1 100 tonnes de noix de macadamia[3]Source : Département de l'Agriculture des États-Unis, "Opportunités pour les exportations de noix d'arbres vers le Brésil", apps.fas.usda.gov. Cette abondante offre de noix constitue une base solide pour la création de produits à base de noix enrobées et de fruits secs. Le chocolat composé est particulièrement populaire pour ces applications, car il peut résister aux variations de température, réduit le risque de blanchiment gras (un problème de qualité courant dans le chocolat) et permet d'expédier les produits sans avoir besoin de réfrigération. Cela réduit les coûts logistiques et contribue à positionner ces collations comme des produits haut de gamme sur les marchés internationaux.

Une durée de conservation plus longue et une meilleure stabilité thermique rendent le chocolat composé adapté

Le chocolat composé gagne en popularité en Amérique du Sud, car il se conserve plus longtemps et peut résister à des températures élevées, ce qui en fait un choix idéal pour le climat chaud et humide de la région, où la réfrigération est souvent coûteuse ou indisponible. Sa capacité à résister au blanchiment gras signifie que les détaillants dans des villes comme Manaus et Cartagena peuvent exposer des produits enrobés de chocolat sans avoir besoin de réfrigération. Cela aide non seulement les entreprises à économiser sur les coûts énergétiques, mais leur permet également d'utiliser leur espace en rayon de manière plus efficace pour d'autres produits. Pour les entreprises de commerce électronique, cette caractéristique est particulièrement utile, car elle réduit le risque que les chocolats fondent ou soient endommagés lors de la livraison, même par temps chaud. Dans les zones rurales, où les installations de stockage à froid sont souvent limitées ou indisponibles, le chocolat composé offre une solution pratique et fiable. Il peut être transporté et stocké sans réfrigération, permettant aux entreprises d'étendre leur portée dans les régions éloignées tout en maintenant la qualité des produits.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations sanitaires liées aux graisses saturées et à l'utilisation de l'huile de palme | -0.9% | Brésil, Chili, Argentine (segments urbains soucieux de leur santé) | Moyen terme (2-4 ans) |

| Perception négative des consommateurs du chocolat composé comme inférieur au vrai chocolat | -0.7% | Segments premium au Brésil, au Chili, en Colombie urbaine | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs à la qualité des ingrédients et à la teneur en cacao | -0.5% | Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Conflits croissants liés à la demande d'étiquetage propre et d'ingrédients naturels | -0.6% | Brésil, Chili, Colombie (millennials urbains et génération Z) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux graisses saturées et à l'utilisation de l'huile de palme

Les réglementations d'étiquetage axées sur la santé deviennent un défi pour le marché du chocolat composé au Brésil. Selon PubMed Central, les nouvelles réglementations brésiliennes exigeront qu'un symbole de loupe soit affiché sur la face avant des emballages alimentaires à partir d'octobre 2025[4]Source : PubMed Central, "Étiquetage nutritionnel brésilien sur la face avant des emballages : Perceptions des consommateurs sur la plateforme de médias sociaux X", pmc.ncbi.nlm.nih.gov. Ce symbole mettra en évidence les produits présentant des niveaux élevés de sucres ajoutés, de graisses saturées ou de sodium. De nombreux produits à base de chocolat composé, notamment ceux fabriqués avec des graisses végétales riches en graisses saturées, seront probablement concernés. Ces réglementations visent à accroître la sensibilisation des consommateurs aux risques nutritionnels associés à ces produits. En conséquence, les fabricants sont sous pression pour reformuler leurs produits afin de répondre à des normes plus saines, ce qui pourrait entraîner une hausse des coûts de production. Si les entreprises ne s'adaptent pas, elles risquent de perdre la confiance des consommateurs, de faire face à une demande réduite et d'avoir du mal à obtenir de l'espace en rayon dans les magasins de détail. Cela crée des défis importants pour la croissance du chocolat composé, en particulier dans les segments de marché sensibles aux prix.

Perception négative des consommateurs du chocolat composé comme inférieur au vrai chocolat

La perception négative des consommateurs est un défi important pour le marché du chocolat composé, car de nombreux consommateurs le perçoivent comme étant de qualité inférieure par rapport au vrai chocolat. Selon les normes du Codex, le chocolat composé ne répond pas à la définition formelle du chocolat, ce qui renforce davantage son image de produit inférieur. Cette perception est particulièrement forte dans des pays comme le Brésil et le Chili, où les acheteurs de cadeaux associent souvent le chocolat composé à une option moins chère ou moins attentionnée. Malgré ses avantages pratiques, tels qu'une meilleure résistance à la chaleur dans les climats chauds et son adéquation aux formulations sans allergènes, ces avantages ne sont pas largement reconnus par les consommateurs. Le chocolat composé est souvent préféré par les fabricants pour son rapport coût-efficacité et sa facilité d'utilisation, notamment dans les régions à températures élevées où le vrai chocolat peut fondre facilement. Le manque de sensibilisation des consommateurs à ces avantages rend difficile pour les fabricants de positionner le chocolat composé comme une alternative viable au vrai chocolat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Noires Gagnent en Attrait Santé

Le chocolat composé au lait était le produit leader sur le marché du chocolat composé en Amérique du Sud en 2024, représentant 57,64 % de la demande totale. Son utilisation généralisée dans les produits de boulangerie, de confiserie et de collation est due à son coût abordable, sa texture lisse et son goût attrayant. Des produits tels que les biscuits enrobés, les gaufrettes, les barres de céréales et les chocolats moulés dépendent fortement du chocolat composé au lait. Sa capacité à rester stable dans des conditions de stockage chaudes en fait un choix fiable pour la production à grande échelle. Cette forte demande souligne son rôle d'ingrédient clé dans les catégories de produits grand public et économiques de la région.

Le chocolat composé noir devrait croître au rythme le plus rapide, avec un CAGR projeté de 7,64 % de 2025 à 2030, les consommateurs préférant de plus en plus les saveurs de cacao plus riches et les produits à faible teneur en sucre. Les fabricants intègrent des variantes noires dans des articles tels que les barres protéinées, les noix enrobées et les options de collations plus saines pour répondre à la demande croissante de produits premium et soucieux de la santé. Le chocolat composé noir s'aligne également sur les tendances d'étiquetage propre et offre une perception de teneur élevée en cacao sans l'instabilité des prix du vrai chocolat. Ces facteurs stimulent son adoption dans les catégories de collations premium et fonctionnelles, ce qui en fait un domaine de croissance significatif sur le marché sud-américain.

Par Forme : Les Fourrages et Pâtes à Tartiner Captent la Demande des Boulangeries Artisanales

En 2024, les pépites, gouttes et morceaux représentaient 45,28 % du chiffre d'affaires basé sur la forme dans le marché du chocolat composé en Amérique du Sud. Ces formats sont populaires dans la production de boulangerie et de confiserie à grande échelle, car ils sont bien adaptés à une utilisation avec des systèmes automatisés. Leur taille uniforme et leur fusion régulière assurent une distribution homogène dans des produits tels que les cookies, les muffins et les barres de céréales, ce qui améliore la qualité globale du produit final. Leur capacité à soutenir une production rapide et efficace avec des ajustements minimaux en fait un choix privilégié pour les fabricants cherchant à rationaliser leurs opérations et à maintenir la cohérence.

Les fourrages et pâtes à tartiner devraient croître à un CAGR de 6,34 % jusqu'en 2030, portés par leur utilisation croissante dans les boulangeries artisanales, en magasin et à petite échelle. Ces produits sont prêts à l'emploi, éliminant le besoin de tempérage et réduisant la dépendance à la main-d'œuvre qualifiée, ce qui aide les petites entreprises à économiser du temps et des coûts. Leur texture stable, leur longue durée de conservation et leur facilité d'application les rendent idéaux pour la préparation de pâtisseries fraîches, de pains fourrés et de desserts. À mesure que la demande de solutions de boulangerie pratiques et de haute qualité augmente, ces produits devraient connaître une adoption plus large dans toute la région.

Par Application : Le Segment des Crèmes Glacées Tire Parti d'une Consommation Tout au Long de l'Année

En 2024, les applications de boulangerie et de confiserie ont dominé le marché du chocolat composé en Amérique du Sud, représentant 64,15 % de la demande totale. Le chocolat composé est largement utilisé dans des produits tels que les cookies, les gâteaux, les pâtisseries et les confiseries moulées en raison de son accessibilité et de sa facilité d'utilisation. Les boulangeries industrielles le privilégient particulièrement pour sa compatibilité avec les lignes de production automatisées, tandis que les boulangeries de détail apprécient sa capacité à maintenir la qualité même dans les climats chauds. Ces caractéristiques font du chocolat composé un ingrédient clé dans une large gamme de produits de boulangerie et de confiserie, permettant aux fabricants de répondre efficacement à la demande des consommateurs.

Le segment des crèmes glacées et des desserts surgelés devrait croître à un CAGR de 7,11 % de 2025 à 2030. Cette croissance est largement portée par l'utilisation croissante d'enrobages en chocolat composé, spécialement conçus pour résister aux fissures lors des cycles de congélation-décongélation et assurer la durabilité par temps chaud. Ces enrobages sont particulièrement bénéfiques pour les petits points de vente et les épiceries de proximité qui manquent d'infrastructures avancées de chaîne du froid. À mesure que les desserts surgelés et les produits d'achat impulsif gagnent en popularité auprès des consommateurs, l'adoption d'enrobages en chocolat composé dans ce segment devrait augmenter régulièrement, soutenant la croissance globale du marché en Amérique du Sud.

Par Canal de Distribution : Le HoReCa Professionnalise la Préparation des Desserts

En 2024, les points de vente au détail tels que les supermarchés et les épiceries de proximité ont contribué à hauteur de 47,84 % des ventes de chocolat composé en Amérique du Sud. Cette domination est largement due à la disponibilité facile de ces produits en rayon et à la préférence croissante des consommateurs pour des collations chocolatées pratiques et prêtes à consommer. La stabilité thermique et la longue durée de conservation du chocolat composé permettent aux détaillants de stocker et d'exposer ces produits sans nécessiter une réfrigération intensive, ce qui les rend idéaux pour les achats impulsifs. La qualité constante du chocolat composé contribue à réduire les pertes et le gaspillage de produits, consolidant davantage les points de vente au détail comme principal canal de distribution dans les zones urbaines et semi-urbaines.

Le segment HoReCa (Hôtels, Restaurants et Cafés) devrait croître au rythme le plus rapide, avec un CAGR projeté de 7,85 % jusqu'en 2030. Cette croissance est portée par l'adoption croissante du chocolat composé par les opérateurs de restauration, qui apprécient sa facilité d'utilisation et son efficacité en termes de coûts. Le chocolat composé élimine le besoin de tempérage, simplifie la préparation des desserts et minimise les déchets, ce qui en fait un choix privilégié pour les chefs et les boulangers. Ses performances constantes d'un lot à l'autre soutiennent également la standardisation des menus, ce qui est crucial pour les chaînes et les franchises. À mesure que le secteur de la restauration organisée continue de se développer en Amérique du Sud, la demande de chocolat composé dans le segment HoReCa devrait augmenter de manière significative.

Analyse Géographique

Le Brésil a contribué à hauteur de 47,36 % du chiffre d'affaires du chocolat composé en Amérique du Sud en 2024, porté par ses solides chaînes d'approvisionnement en cacao et les plus grandes installations de production de confiserie de la région. Les fabricants au Brésil bénéficient de leur proximité avec les régions cacaoyères de Bahia, qui garantit un approvisionnement régulier en matières premières, et des économies d'échelle réalisées grâce aux grandes opérations dans le Minas Gerais. L'introduction de réglementations sur l'étiquetage en face avant des emballages en 2024 a incité les producteurs à reformuler leurs produits en utilisant des graisses alternatives pour répondre aux nouvelles normes. Le nombre croissant d'hôtels, de restaurants et de cafés dans les villes de taille moyenne a accru la demande de chocolat composé dans le secteur HoReCa, stimulant davantage la croissance du marché.

La Colombie devrait connaître la croissance la plus rapide, avec un CAGR projeté de 6,93 % jusqu'en 2030, portée par des initiatives gouvernementales qui favorisent la transformation locale du cacao en produits finis à plus haute valeur ajoutée. La popularité croissante des barres de collation, notamment parmi les millennials dans des villes comme Bogotá et Medellín, stimule la demande de chocolat composé utilisé dans les pépites et les enrobages. Pendant ce temps, le Chili et l'Argentine, bien que des marchés plus petits, s'adressent à des consommateurs à revenus plus élevés et plus soucieux de leur santé. Cela a conduit à des innovations dans les produits à base de chocolat composé, tels que des alternatives à teneur réduite en sucre et à base de beurre de karité, pour s'aligner sur les préférences des consommateurs pour des options plus saines.

D'autres pays d'Amérique du Sud, notamment l'Équateur, le Paraguay et l'Uruguay, en sont aux premières étapes de l'adoption du chocolat composé, avec une croissance étroitement liée à l'expansion des points de vente au détail modernes. L'Équateur, malgré ses abondantes ressources en cacao, n'a pas encore développé une production nationale à grande échelle de chocolat composé, car une grande partie de son cacao est encore exportée sous forme brute. Cependant, des entrepreneurs locaux introduisent progressivement de nouvelles gammes de produits destinées aux exportations régionales, signalant des opportunités de croissance potentielles dans ces marchés émergents. À mesure que l'infrastructure de commerce de détail moderne se développe, ces pays devraient voir une adoption accrue des produits à base de chocolat composé dans les années à venir.

Paysage Concurrentiel

Le marché du chocolat composé en Amérique du Sud est modérément consolidé, avec des acteurs majeurs tels que Barry Callebaut et Cargill qui dominent le secteur. Ces entreprises utilisent l'intégration verticale pour rationaliser leurs opérations, réduire les coûts et approvisionner efficacement les boulangeries et les entreprises de confiserie multinationales. Des entreprises régionales telles qu'Arcor et Luker Chocolate se concentrent sur la satisfaction des préférences locales en proposant des saveurs spécifiques à la région et en garantissant des délais de livraison plus rapides. De plus, des start-ups au Brésil innovent avec des produits à base de superfruits amazoniens, qui gagnent en popularité sur les marchés d'exportation malgré leur présence domestique plus modeste.

Les avancées technologiques sur le marché sont axées sur le développement de mélanges de graisses qui reproduisent la texture et le brillant du beurre de cacao tout en respectant des réglementations plus strictes sur la teneur en graisses saturées. Barry Callebaut travaille sur des techniques d'interestérification enzymatique, tandis que Cargill introduit des gammes de produits à base de beurre de karité pour répondre à ces exigences. Les acteurs plus petits mettent l'accent sur la durabilité et la traçabilité, promouvant leurs mélanges de graisses comme des alternatives respectueuses de l'environnement qui évitent les impacts négatifs de la déforestation liée à l'huile de palme. Ces innovations reflètent les efforts de l'industrie pour trouver un équilibre entre fonctionnalité, conformité réglementaire et préoccupations environnementales.

Les stratégies de distribution diffèrent selon le type d'acteur sur le marché. Les entreprises établies sécurisent des contrats à long terme avec les entreprises HoReCa (Hôtels, Restaurants et Cafés), assurant une demande stable grâce à des accords d'approvisionnement pluriannuels. D'un autre côté, les concurrents plus petits se concentrent sur les boulangeries artisanales en proposant de plus petites quantités de produits spécialisés tels que les fourrages et les gouttes de chocolat. De plus, il y a eu une augmentation significative des dépôts de brevets pour les enrobages résistants à la chaleur depuis 2024, soulignant l'engagement de l'industrie envers l'innovation malgré les défis réglementaires. Ces stratégies diverses montrent comment les entreprises s'adaptent pour capter des parts de marché et répondre aux besoins évolutifs des clients.

Leaders de l'Industrie du Chocolat Composé en Amérique du Sud

Barry Callebaut Group

Cargill Inc.

Puratos Group

Arcor S.A.I.C.

Mondelēz International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Novembre 2025 : Barry Callebaut et NotCo AI ("NotCo") ont formé un partenariat pour explorer l'intégration de l'intelligence artificielle dans le développement de recettes de chocolat.

- Août 2025 : Nestlé SA a annoncé des initiatives de restauration environnementale en collaboration avec la start-up de reboisement re.green et le chocolatier Barry Callebaut au Brésil. Le projet visait à planter des millions d'arbres dans les régions où l'entreprise s'approvisionne en ingrédients essentiels, contribuant aux efforts de durabilité et de restauration des écosystèmes.

- Juillet 2025 : Puratos a établi un Centre d'Innovation et un laboratoire de Recherche et Développement (R&D) à Cartago, au Costa Rica. Cette installation visait à stimuler l'innovation produit et à soutenir les entreprises locales en fournissant des solutions avancées adaptées aux besoins de la région.

Périmètre du Rapport sur le Marché du Chocolat Composé en Amérique du Sud

Dans le marché du chocolat composé en Amérique du Sud, le noir, le lait, le blanc et autres sont couverts comme segments par type de produit. Les pépites/gouttes/morceaux, les tablettes et blocs, les enrobages, les fourrages et pâtes à tartiner, et autres sont couverts comme formes. Cette application couvre la boulangerie et la confiserie, les crèmes glacées et les desserts surgelés, les boissons et autres produits connexes. Le commerce de détail, l'industrie et le HoReCa sont couverts comme canaux de distribution, et le Brésil, la Colombie, le Chili, le Pérou, l'Argentine et le reste de l'Amérique du Sud sont couverts comme pays.

| Noir |

| Au lait |

| Blanc |

| Autres |

| Pépites/Gouttes/Morceaux |

| Tablettes et Blocs |

| Enrobages |

| Fourrages et Pâtes à Tartiner |

| Autres |

| Boulangerie et Confiserie |

| Crèmes Glacées et Desserts Surgelés |

| Boissons |

| Autres |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Magasins de Vente en Ligne | |

| Autres | |

| Industrie | |

| HoReCa |

| Brésil |

| Colombie |

| Chili |

| Pérou |

| Argentine |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Noir | |

| Au lait | ||

| Blanc | ||

| Autres | ||

| Par Forme | Pépites/Gouttes/Morceaux | |

| Tablettes et Blocs | ||

| Enrobages | ||

| Fourrages et Pâtes à Tartiner | ||

| Autres | ||

| Par Application | Boulangerie et Confiserie | |

| Crèmes Glacées et Desserts Surgelés | ||

| Boissons | ||

| Autres | ||

| Par Canal de Distribution | Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité | ||

| Magasins de Vente en Ligne | ||

| Autres | ||

| Industrie | ||

| HoReCa | ||

| Par Pays | Brésil | |

| Colombie | ||

| Chili | ||

| Pérou | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du chocolat composé en Amérique du Sud ?

Il est évalué à 1,87 milliard USD en 2025 avec un CAGR de 5,64 % projeté jusqu'en 2030.

Quel type de produit connaît la croissance la plus rapide en Amérique du Sud ?

Le chocolat composé noir se développe à un CAGR de 7,64 % en raison de ses bienfaits perçus pour la santé et de son prix abordable.

Quel pays affichera la croissance la plus élevée jusqu'en 2030 ?

La Colombie est en tête avec un CAGR de 6,93 %, soutenu par des incitations gouvernementales et une consommation domestique croissante de collations.

Quel facteur clé stimule l'adoption des enrobages composés dans le segment des crèmes glacées ?

Quel facteur clé stimule l'adoption des enrobages composés dans le segment des crèmes glacées ?

Dernière mise à jour de la page le: