Taille et Part du Marché des Films BOPP en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

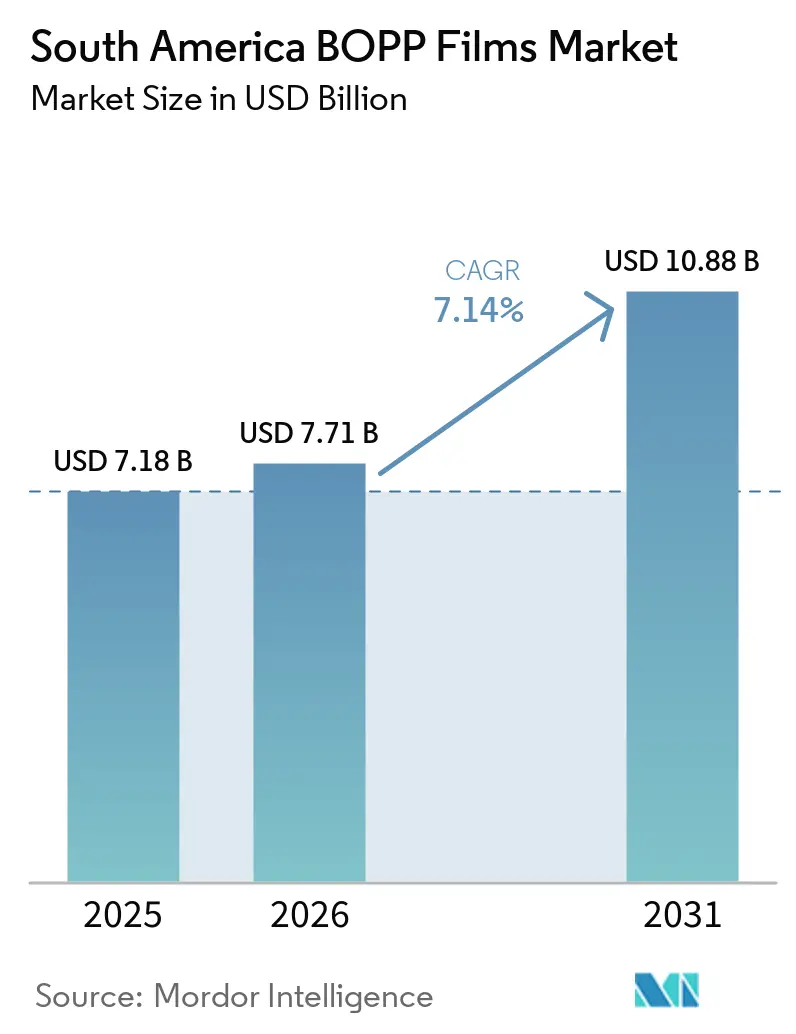

| Taille du marché de l'année de base (2025) | 7.18 Milliards de dollars |

| Taille du Marché (2026) | 7.71 Milliards de dollars |

| Taille du Marché (2031) | 10.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

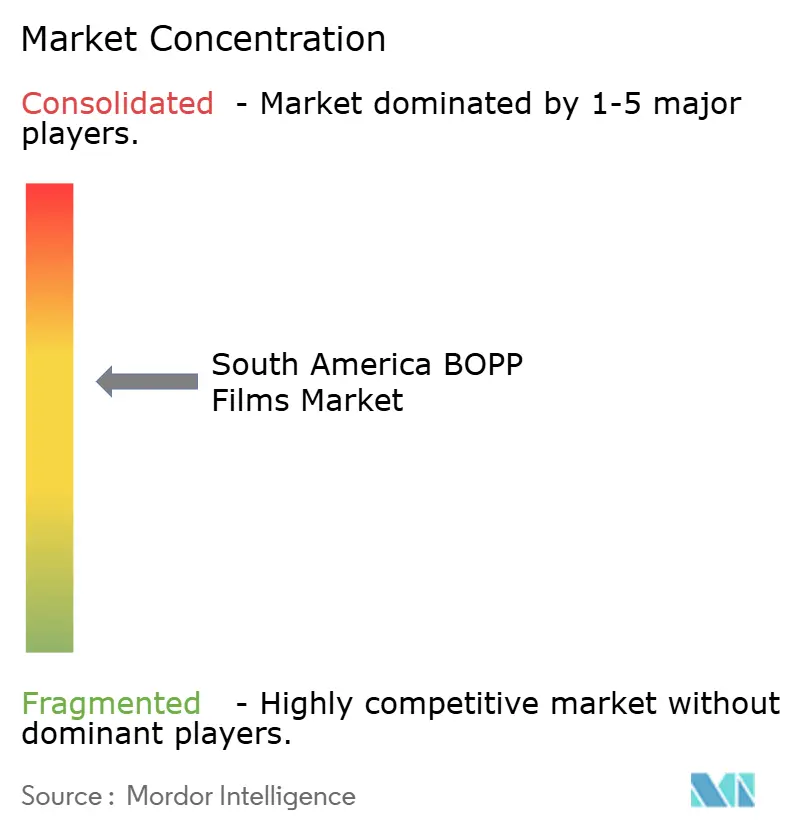

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Films BOPP en Amérique du Sud par Mordor Intelligence

La taille du marché des films BOPP en Amérique du Sud était évaluée à 7,18 milliards USD en 2025 et devrait croître de 7,71 milliards USD en 2026 pour atteindre 10,88 milliards USD d'ici 2031, à un CAGR de 7,14 % durant la période de prévision (2026-2031). L'expansion robuste du commerce de détail, l'accélération des activités de commerce électronique transfrontalier et la préférence des exportateurs pour les emballages mono-matériaux légers soutiennent conjointement les gains de volume. Les grades transparents restent le pilier des applications alimentaires et d'étiquetage quotidiennes, tandis que les variantes métallisées et anti-buée captent des primes de durabilité à mesure que les propriétaires de marques se tournent vers des structures recyclables. Le Brésil ancre la demande régionale, mais le Pérou, le Chili et la Colombie dépassent la moyenne grâce aux exportations de produits frais et aux investissements dans la chaîne du froid. Les ajouts stratégiques de capacité par les grands transformateurs, associés à de nouvelles options d'approvisionnement en résine, reconfigurent le pouvoir de négociation tout au long de la chaîne de valeur.

Points Clés du Rapport

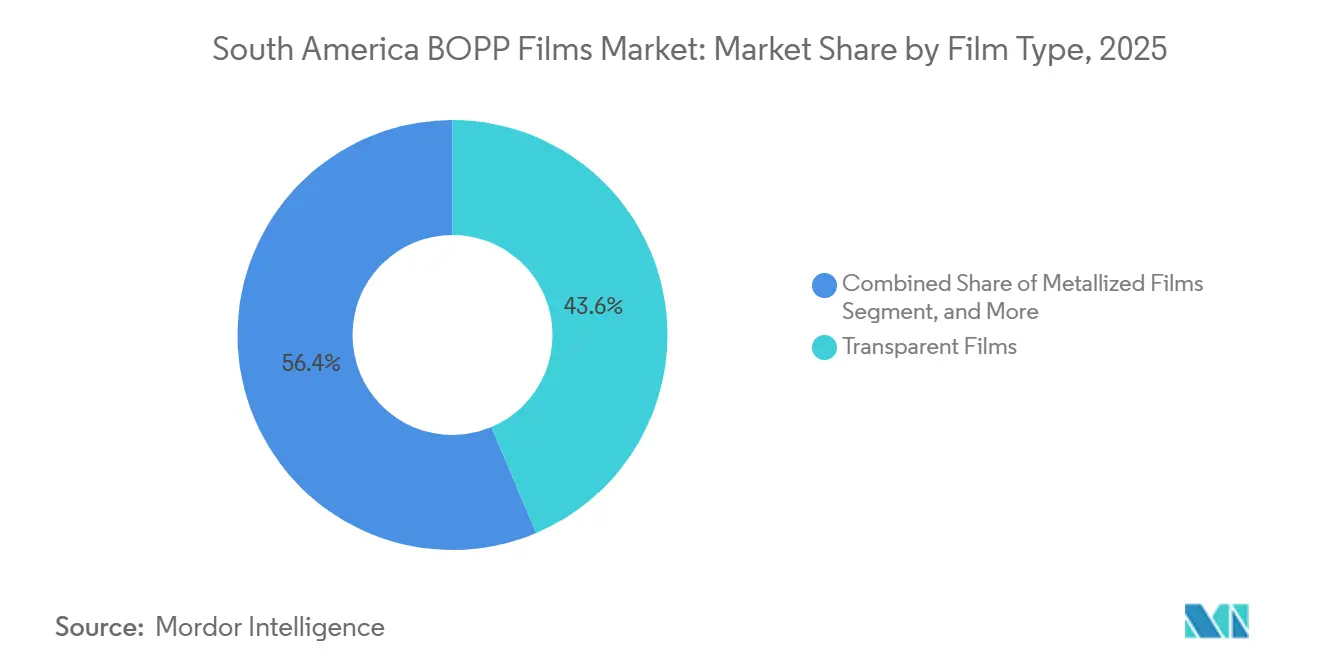

- Par type de film, les grades transparents représentaient 43,63 % de la part du marché des films BOPP en Amérique du Sud en 2025, tandis que les grades anti-buée et autres grades fonctionnels devraient progresser à un CAGR de 7,79 % jusqu'en 2031.

- Par épaisseur, les films de 20-30 µm représentaient 39,39 % de la taille du marché des films BOPP en Amérique du Sud en 2025, tandis que les films de plus de 45 µm devraient afficher le CAGR le plus rapide de 8,01 % jusqu'en 2031.

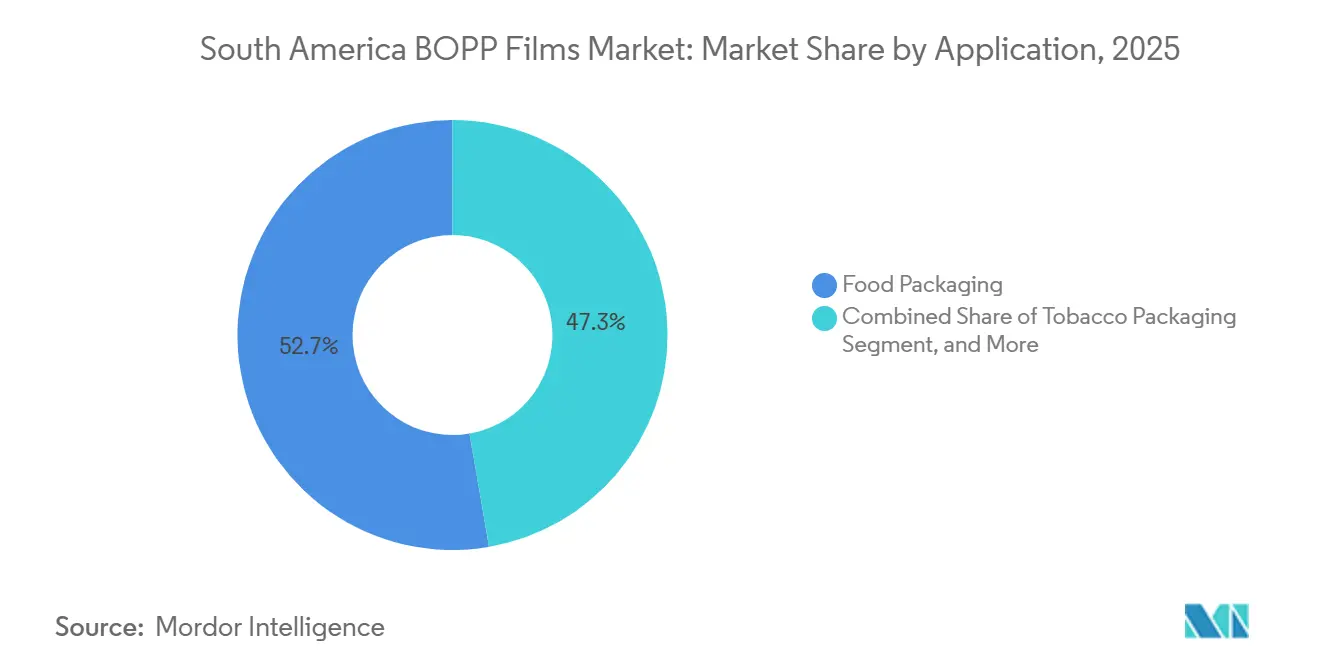

- Par application, l'emballage alimentaire représentait 52,72 % des revenus en 2025 ; les doublures pour produits frais devraient se développer à un CAGR de 7,98 % durant 2026-2031.

- Par utilisateur final, l'alimentation et les boissons représentaient 57,39 % de la consommation en 2025, tandis que les soins personnels et cosmétiques devraient croître à un CAGR de 7,91 % jusqu'en 2031.

- Par géographie, le Brésil était en tête avec une part de revenus de 47,11 % en 2025 ; le Pérou devrait enregistrer un CAGR de 7,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Films BOPP en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor du Commerce de Détail Alimentaire Stimulant la Demande d'Emballages Souples Haute Clarté | +1.8% | Brésil, Argentine, Colombie, Pérou, Chili | Moyen terme (2-4 ans) |

| Substitution du PVC et de la Cellophane par le BOPP Économique | +1.5% | À l'échelle régionale, plus forte au Brésil et en Argentine | Long terme (≥4 ans) |

| Croissance du Commerce Électronique Stimulant la Demande de Films pour Étiquettes et Rubans | +1.3% | Brésil urbain, Argentine, Chili, en expansion vers la Colombie et le Pérou | Court terme (≤2 ans) |

| Transition des Propriétaires de Marques vers la Recyclabilité Mono-Matériau | +1.2% | Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Politiques Régionales de Taxe sur le Sucre Stimulant les Emballages de Snacks Métallisés | +0.7% | Brésil, Chili, Argentine | Court terme (≤2 ans) |

| Essor des Doublures de Sacs Sous Vide pour l'Agro-Export Utilisant du BOPP Épais | +0.6% | Pérou, Chili, Argentine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce de Détail Alimentaire Stimulant la Demande d'Emballages Souples Haute Clarté

Les supermarchés modernes et les chaînes de proximité continuent de se développer dans les grandes métropoles brésiliennes et les villes secondaires d'Argentine et de Colombie, élargissant l'espace en rayon pour les snacks en portions individuelles qui bénéficient de la clarté et du brillant du BOPP.[1]L'Association Brésilienne de l'Emballage Rapporte un Changement dans le Commerce de Détail, ABRE, abre.org.br Les consommateurs achetant des produits de boulangerie et de confiserie prêts à consommer attendent des fenêtres transparentes qui signalent la fraîcheur tout en bloquant l'humidité, un équilibre de performance facilement assuré par le polypropylène orienté. Les transformateurs ont répondu en modernisant les anciennes lignes avec des modules améliorés d'épinglage et de contrôle d'épaisseur permettant la réduction de jauge sans sacrifier la rigidité. La plus grande mise à niveau de ligne au Brésil chez Votorantim, achevée fin 2024, a produit des films à brillance supérieure qui s'imposent désormais dans les emballages de biscuits haut de gamme. Les réseaux de chaîne du froid urbains étant encore embryonnaires au Pérou et dans l'intérieur de la Colombie, l'intégrité de l'emballage reste critique, stimulant davantage la demande de films haute clarté sur ces marchés.

Substitution du PVC et de la Cellophane par le BOPP Économique

Les régulateurs au Brésil et au Chili ont renforcé les règles sur les polymères contenant du chlore, incitant les transformateurs à passer des suremballages de tabac et des torsades de bonbons du PVC au BOPP. Le BOPP a également remplacé la cellophane importée dans la confiserie haut de gamme à mesure que la capacité de métallisation locale augmentait, réduisant les écarts de coûts et améliorant la sécurité d'approvisionnement. La nature mono-matériau du BOPP métallisé facilite le tri post-consommation, une exigence clé en vertu des lois sur la responsabilité élargie des producteurs entrant en vigueur dans l'État de São Paulo. Les récentes cotations au comptant de résine pour les grades de films biorientés se situaient entre 1 453 USD et 1 641 USD par tonne métrique en mars 2026, renforçant l'avantage de coût du BOPP sur les cellulosiques spéciaux. À mesure que les propriétaires de marques publient leurs objectifs de recyclabilité, un retrait supplémentaire du PVC est attendu dans les formats d'emballage secondaire.

Croissance du Commerce Électronique Stimulant la Demande de Films pour Étiquettes et Rubans

Les volumes de colis traités par les coursiers brésiliens ont augmenté à deux chiffres en 2025, incitant les centres de distribution à constituer des stocks de rubans de scellage de cartons à base de BOPP avant les périodes de pointe. Les transformateurs d'étiquettes ont adopté des films plus minces et à haute résistance à la traction inférieurs à 20 µm pour réduire la consommation de matériaux tout en conservant la rigidité requise pour l'application automatique. Les mêmes substrats permettent une impression nette de codes QR pour les systèmes de traçabilité imposés par les grandes places de marché. La principale place de marché d'Argentine a introduit des mailers recyclables doublés d'étiquettes BOPP bicouches qui se séparent proprement lors du recyclage, une caractéristique désormais spécifiée par plusieurs vendeurs transfrontaliers. Ces développements créent un débouché à rotation rapide qui absorbe la capacité de film transparent même lorsque la demande alimentaire se ralentit.

Transition des Propriétaires de Marques vers la Recyclabilité Mono-Matériau

Les grandes entreprises de boissons, de produits laitiers et de snacks ont signé des engagements publics d'utiliser des emballages recyclables d'ici 2030, déclenchant des changements de spécifications vers le BOPP métallisé et revêtu qui atteint les objectifs de barrière sans couches de PET ou de feuille d'aluminium. L'installation par Vitopel du premier métalliseur BOBST EXPERT K5 au Brésil a augmenté la production nationale de BOPP métallisé de 40 %, réduisant les délais de livraison pour les emballages mono-matériaux destinés aux sachets de café, de lait en poudre et d'huile comestible. Les détaillants chiliens privilégient désormais les sacs de snacks prêts à l'emploi certifiés recyclables selon les protocoles locaux, validant davantage ce changement de matériau. À mesure que davantage de juridictions sud-américaines mettent en place des frais éco-modulés, la conformité mono-matériau passe d'optionnelle à obligatoire, cimentant la demande de BOPP fonctionnel.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des Prix de la Résine de Polypropylène | -1.2% | Brésil, Argentine, avec dépendance aux importations en Colombie, Chili, Pérou | Court terme (≤2 ans) |

| Concurrence du BOPET dans les Niches à Haute Barrière | -0.8% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Capacité Limitée de Cadre de Ténorisation au Sud du Brésil | -0.6% | Argentine, Chili, Pérou, Colombie | Long terme (≥4 ans) |

| Grèves de Camionneurs Prolongées Causant des Goulots d'Étranglement Logistiques | -0.5% | Brésil, Argentine | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de la Résine de Polypropylène

Les prix au comptant du PP au Brésil ont chuté de 4 % d'un trimestre à l'autre au T2 2025, car la suroffre asiatique a atteint les distributeurs locaux, érodant les marges des transformateurs sur les commandes de films précédemment contractées. Les fluctuations compliquent les négociations trimestrielles de répercussion des coûts avec les marques alimentaires qui exigent des coûts d'intrants stables. Les importateurs au Pérou ont signalé une baisse de 16,6 % des valeurs du PP livré en mai 2025, mais des surcharges supplémentaires de fret et de droits de douane ont compensé une partie des économies. La dépréciation monétaire en Argentine ajoute une couche supplémentaire d'imprévisibilité, forçant certains fabricants à couvrir les prix de la résine en dollars américains et à maintenir des niveaux de stocks plus élevés. Ces fluctuations retardent les expansions de capacité car les institutions de financement recherchent des flux de trésorerie prévisibles avant de débloquer des capitaux.

Concurrence du BOPET dans les Niches à Haute Barrière

Les fournisseurs de blisters pharmaceutiques et les marques de chocolat haut de gamme spécifient souvent le BOPET lorsque la performance de transmission d'oxygène prime sur la sensibilité aux coûts. Plusieurs transformateurs brésiliens exploitent des lignes BOPP et BOPET doubles, leur permettant de proposer du polyester lorsque les clients exigent une durée de conservation plus longue pour les produits de qualité export. Cette option réduit la part adressable du BOPP dans les niches à haute valeur, surtout lorsque les différentiels de prix des résines se réduisent. Le BOPP métallisé comble l'écart, mais certaines poudres critiques en humidité et certains comprimés effervescents recourent encore à des structures polyester multicouches. Des investissements continus dans la métallisation et le revêtement AlOx sont nécessaires pour que le BOPP reste compétitif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Film : Les Revêtements Fonctionnels Orientent la Premiumisation

Les grades transparents, représentant 43,63 % de la part du marché des films BOPP en Amérique du Sud en 2025, dominent les emballages de snacks et de boulangerie à longue conservation qui exigent une visibilité esthétique et des vitesses de ligne rapides. Les variantes métallisées ont gagné du terrain après l'augmentation de la capacité nationale au second semestre 2024, offrant aux propriétaires de marques une alternative recyclable aux stratifiés en feuille d'aluminium à des niveaux de barrière comparables. Les grades anti-buée, dont la croissance est projetée à un CAGR de 7,79 %, gagnent en adoption dans les sachets de produits frais expédiés depuis les vallées côtières du Pérou et du Chili vers l'Amérique du Nord et l'Asie, où les variations d'humidité peuvent provoquer de la condensation.

Les producteurs investissent dans des métalliseurs plasma et sous vide qui débloquent des surfaces à valeur ajoutée résistantes à la migration des graisses, une priorité pour les sachets de poudre laitière exportés depuis le cluster de Minas Gerais au Brésil. Les films blancs et mats, bien que de niche, commandent des primes de prix dans les suremballages de tabac et la confiserie gastronomique qui reposent sur la protection contre la lumière. Ce mix différencié permet aux groupes intégrés de se couvrir contre les baisses cycliques des films transparents de base, une stratégie de plus en plus copiée par les transformateurs de niveau intermédiaire en Argentine et en Colombie.

Par Épaisseur : Les Films à Forte Épaisseur Soutiennent les Corridors d'Agro-Export

Les produits standard de 20-30 µm ont capturé 39,39 % de la taille du marché des films BOPP en Amérique du Sud en 2025 car ils équilibrent rigidité et rendement sur les lignes de formage-remplissage-scellage courantes. Les substrats plus épais de plus de 45 µm, dont la croissance est prévue à un CAGR de 8,01 %, constituent la base des doublures de sacs sous vide pour avocats, raisins et fruits de mer qui supportent les risques de perforation lors du transit réfrigéré. Les films dans la bande de 31-45 micromètres répondent aux applications de milieu de gamme, notamment l'emballage de snacks, les étiquettes de boissons et les suremballages de tabac.

La récente ligne de 12 mètres de large d'Oben Group à Monterrey fonctionne à 700 m/min, permettant une production efficace de rouleaux de 50 µm destinés aux maisons d'emballage d'exportation au Pérou et au Chili.[2]Oben Investit dans une Ligne BOPP de 12 m, Oben Group, obengroup.com Les jauges inférieures à 20 µm sont utilisées dans les rubans de commerce électronique et les étiquettes enveloppantes, où la réduction de matériau se traduit directement par une réduction du poids d'expédition. Les transformateurs évaluent l'économie en capital de l'étirement des lignes pour produire des films plus épais à des vitesses plus lentes par rapport aux avantages de volume offerts par les exportateurs de produits frais recherchant des barrières robustes.

Par Application : Les Produits Frais et le Commerce Électronique Stimulent la Demande Spécialisée

L'emballage alimentaire a conservé une part de 52,72 % en 2025, avec des doublures pour fruits et légumes frais prêtes à afficher un CAGR de 7,98 % à mesure que les revêtements anti-buée deviennent standard sur les sacs destinés aux expéditions transéquatoriales. Les fabricants de snacks au Brésil passent aux emballages mono-matériaux métallisés pour répondre aux exigences d'étiquetage de la taxe sur le sucre, ajoutant un élan à l'adoption des films fonctionnels.

Les étiquettes et rubans adhésifs sensibles à la pression se distinguent comme le principal bénéficiaire du commerce électronique, déployant un BOPP ultra-mince mais à haute résistance à la traction qui scelle des millions de colis expédiés quotidiennement depuis les hubs de São Paulo. Les utilisateurs industriels adoptent des grades plus épais pour l'emballage de palettes et la protection de surface lors du transport d'appareils électroménagers, élargissant la base du matériau au-delà des biens de consommation à rotation rapide. Cette matrice diversifiée contribue à isoler le marché des films BOPP en Amérique du Sud des baisses dans un seul segment.

Par Industrie Utilisatrice Finale : Les Soins Personnels Gagnent en Dynamisme

Les entreprises d'alimentation et de boissons représentaient 57,39 % du volume total en 2025, portées par les produits de base à longue conservation et les boissons en poudre qui nécessitent des barrières à l'humidité économiques. Les marques de soins personnels font passer les sachets de shampooing et les emballages extérieurs de lingettes humides du plastique rigide aux formats souples, propulsant un CAGR de 7,91 % jusqu'en 2031. Les autres biens de consommation englobent un large éventail d'applications, notamment la papeterie, le papier cadeau et les matériaux promotionnels.

Les consommateurs soucieux de l'hygiène au Brésil privilégient les sachets refermables pour les après-shampooings, créant des opportunités pour le BOPP coextrudé avec des propriétés améliorées de thermoscellage à chaud. Le tabac et la logistique préservent chacun des niches stables, tandis que les autres biens de consommation, tels que les emballages de papeterie, absorbent la capacité résiduelle pendant les basses saisons de l'industrie alimentaire. Cette diversification des utilisateurs finaux améliore les taux d'utilisation des lignes pour les transformateurs intégrés.

Analyse Géographique

La part de revenus de 47,11 % du Brésil reflète son vaste réseau de commerce de détail et son autosuffisance en résine, permettant aux transformateurs de fonctionner à des taux d'utilisation d'usine plus élevés que leurs homologues dans les pays voisins. La consolidation d'août 2025 de Vitopel do Brasil sous Oben Group a approfondi l'échelle nationale, offrant aux multinationales un partenaire unique pour l'approvisionnement régional. L'Argentine dépend des grades de PP spéciaux importés et fait face à la volatilité monétaire, mais maintient des opérateurs qualifiés et une capacité de cadre de ténorisation installée qui servent les marques locales de snacks.

Le Pérou affiche le CAGR le plus rapide de 7,83 %, soutenu par des corridors de chaîne du froid soutenus par le gouvernement qui accélèrent les exportations d'avocats et de raisins vers les États-Unis et l'Asie de l'Est. Les conditionneurs locaux spécifient des doublures BOPP anti-buée pour supprimer la condensation tout au long du voyage de plusieurs jours, stimulant la demande de films fonctionnels. Le Chili suit de près, tirant parti de sa base d'exportation de saumon et de cerises pour justifier des films plus épais et résistants à la perforation de plus de 45 µm.[3]Rapport sur les Investissements dans la Chaîne du Froid au Chili, Think Plastic Brasil, thinkplasticbrasil.com.br

La Colombie et les clusters du reste de l'Amérique du Sud, notamment l'Équateur et l'Uruguay, importent principalement des films mais présentent une marge de croissance à mesure que la formalisation du commerce de détail progresse. La résine fournie depuis le Brésil a bénéficié d'un bond de 19 % des exportations d'un trimestre à l'autre au T2 2025, renforçant le rôle de ce pays en tant que hub de matières premières pour le marché des films BOPP en Amérique du Sud. Les hausses de droits de douane sur le PP importé au Brésil ont augmenté les coûts pour les transformateurs argentins et chiliens s'approvisionnant en grades de niche, les incitant à conclure des contrats d'enlèvement à long terme avec Braskem ou à envisager des investissements locaux dans la polymérisation.

Paysage Concurrentiel

La concentration régionale a augmenté après qu'Oben Group a finalisé son acquisition de Vitopel en août 2025, créant un réseau de 18 usines capable d'optimiser les commandes au Brésil, au Pérou et au Mexique. Après la fusion, l'entité combinée a accéléré la R&D sur les films métallisés à haute barrière conformes aux protocoles de recyclage mono-matériau. L'unité EXPERT K5 de Vitopel, mise en service fin 2024, a augmenté la production métallisée de 40 % et a permis le remplacement national des stratifiés PET-feuille d'aluminium dans les sachets de produits laitiers et de café.[4]Vitopel Ajoute le Premier BOBST K5 au Brésil, Think Plastic Brasil, thinkplasticbrasil.com.br

Les acteurs de second rang tels que Polo Films et Papion Flexible Films se différencient par des services de correspondance rapide des couleurs et des tirages en petits lots pour les start-ups régionales de snacks. Les grands groupes, notamment Taghleef Industries et Jindal Poly Films Limited, exploitent des hubs doubles dans les Amériques et en Asie, tirant parti de leur échelle pour arbitrer les coûts de résine et d'expédition. Pendant ce temps, des transformateurs disruptifs se concentrent sur l'impression numérique et l'intégration d'étiquettes intelligentes, répondant aux marques de soins personnels de niche qui valorisent les changements rapides de maquette et la traçabilité.

Les schémas d'investissement révèlent une bifurcation : les producteurs de films transparents à grand volume poursuivent des lignes ultra-larges pour rechercher des économies d'échelle, tandis que les spécialistes des films fonctionnels investissent leurs dépenses en capital dans des métalliseurs, des tours de revêtement et des chambres plasma. Les mises à niveau continues, comme les révisions des systèmes de contrôle de Vitopel en 2024 et prévues en 2025, indiquent une industrie qui embrasse l'automatisation pour maîtriser la consommation d'énergie et les taux de rebut.

Leaders de l'Industrie des Films BOPP en Amérique du Sud

Oben Holding Group

Amcor plc

Taghleef Industries

Polo Films

CCL Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Août 2025 : Oben Group a finalisé l'acquisition de Vitopel do Brasil Ltda. suite à l'approbation du CADE.

- Juin 2025 : Le CADE a délivré une approbation inconditionnelle pour la transaction Oben-Vitopel.

- Mai 2025 : Braskem a signalé une augmentation de 4 points du taux d'utilisation et une hausse de 19 % des exportations de polypropylène vers l'Amérique du Sud.

- Mars 2025 : Oben Group a conclu un accord d'achat d'actions pour acquérir 100 % de Vitopel do Brasil.

Portée du Rapport sur le Marché des Films BOPP en Amérique du Sud

Le Marché des Films BOPP en Amérique du Sud analyse la production, la consommation et le commerce des films BOPP dans la région. Ces films sont largement utilisés dans les applications d'emballage en raison de leur excellente clarté, résistance et propriétés de barrière. La portée comprend l'évaluation des tendances du marché, des principaux moteurs, des défis et des opportunités influençant la demande de films BOPP en Amérique du Sud.

Le Rapport sur le Marché des Films BOPP en Amérique du Sud est Segmenté par Type de Film (Transparent, Métallisé, Blanc/Opaque/Mat, Anti-Buée et Autres Films Fonctionnels), Épaisseur (Inférieure à 20 µm, 20-30 µm, 31-45 µm, et Supérieure à 45 µm), Application (Emballage Alimentaire, Emballage de Boissons, Emballage du Tabac, Étiquettes et Rubans Adhésifs Sensibles à la Pression, et Applications Industrielles et Autres), Industrie Utilisatrice Finale (Alimentation et Boissons, Soins Personnels et Cosmétiques, Tabac, Industrie et Logistique, et Autres Biens de Consommation), et Géographie (Brésil, Argentine, Colombie, Chili, Pérou, et Reste de l'Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Films Transparents |

| Films Métallisés |

| Films Blancs / Opaques / Mats |

| Films Anti-Buée et Autres Films Fonctionnels |

| Inférieure à 20 µm |

| 20–30 µm |

| 31–45 µm |

| Supérieure à 45 µm |

| Emballage Alimentaire | Confiserie |

| Snacks | |

| Boulangerie | |

| Produits Frais | |

| Emballage de Boissons | |

| Emballage du Tabac | |

| Étiquettes et Rubans Adhésifs Sensibles à la Pression | |

| Applications Industrielles et Autres |

| Alimentation et Boissons |

| Soins Personnels et Cosmétiques |

| Tabac |

| Industrie et Logistique |

| Autres Biens de Consommation |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Film | Films Transparents | |

| Films Métallisés | ||

| Films Blancs / Opaques / Mats | ||

| Films Anti-Buée et Autres Films Fonctionnels | ||

| Par Épaisseur | Inférieure à 20 µm | |

| 20–30 µm | ||

| 31–45 µm | ||

| Supérieure à 45 µm | ||

| Par Application | Emballage Alimentaire | Confiserie |

| Snacks | ||

| Boulangerie | ||

| Produits Frais | ||

| Emballage de Boissons | ||

| Emballage du Tabac | ||

| Étiquettes et Rubans Adhésifs Sensibles à la Pression | ||

| Applications Industrielles et Autres | ||

| Par Industrie Utilisatrice Finale | Alimentation et Boissons | |

| Soins Personnels et Cosmétiques | ||

| Tabac | ||

| Industrie et Logistique | ||

| Autres Biens de Consommation | ||

| Par Pays | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des films BOPP en Amérique du Sud ?

Le marché des films BOPP en Amérique du Sud est estimé à 7,71 milliards USD en 2026, poursuivant la trajectoire de croissance tracée depuis 7,18 milliards USD en 2025.

À quelle vitesse la demande régionale croîtra-t-elle jusqu'en 2031 ?

La valeur du marché devrait atteindre 10,88 milliards USD d'ici 2031, reflétant un CAGR de 7,14 % sur 2026-2031.

Quel pays affiche la plus forte expansion de volume ?

Le Pérou devrait afficher un CAGR de 7,83 %, dépassant la moyenne régionale car les exportations de produits frais nécessitent davantage de films fonctionnels.

Quelle tranche d'épaisseur gagne le plus en traction ?

Les films de plus de 45 µm, utilisés dans les doublures sous vide et les emballages industriels, devraient croître à un CAGR de 8,01 % jusqu'en 2031.

Pourquoi les grades de BOPP métallisé sont-ils très demandés ?

Les propriétaires de marques remplacent les stratifiés en feuille d'aluminium par du BOPP métallisé mono-matériau recyclable pour atteindre les objectifs de durabilité et les règles d'emballage liées à la taxe sur le sucre.

Comment la consolidation a-t-elle affecté la dynamique concurrentielle ?

L'acquisition de Vitopel par Oben Group a consolidé la production dans 18 usines, augmentant le pouvoir de négociation et accélérant l'innovation en matière de films fonctionnels.

Dernière mise à jour de la page le: