Taille et part du marché du verre de conditionnement au Bangladesh

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

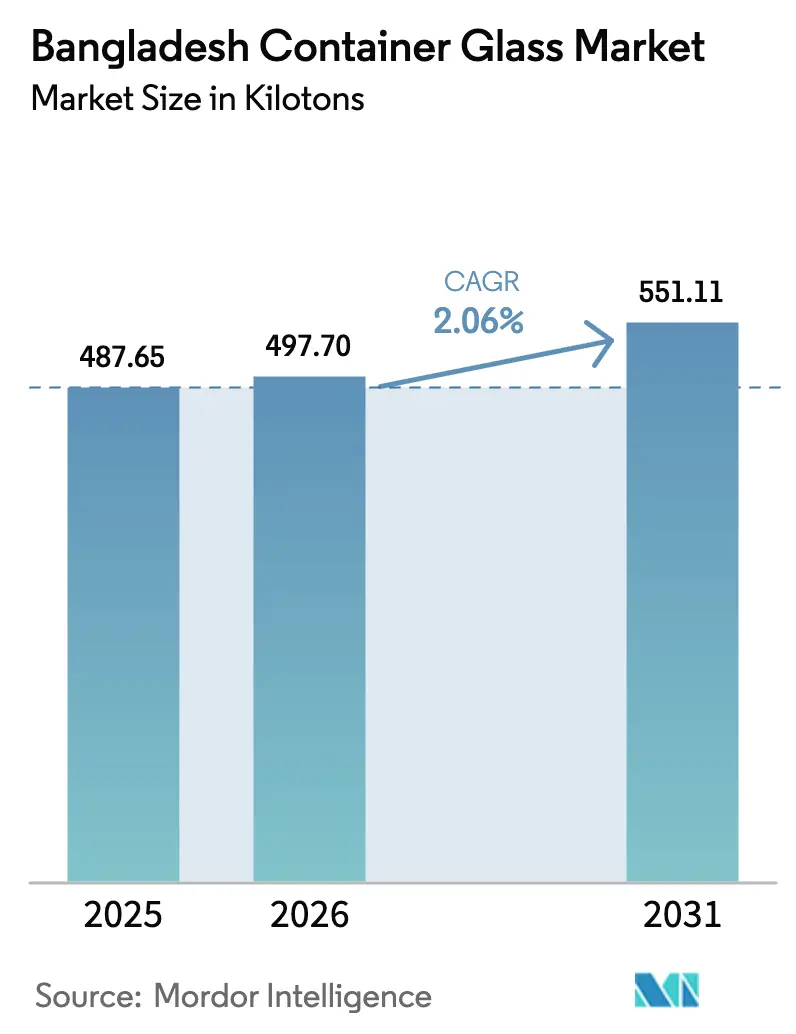

| Taille du marché de l'année de base (2025) | 487.65 kilotonnes |

| Volume du Marché (2026) | 497.7 kilotonnes |

| Volume du Marché (2031) | 551.11 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement au Bangladesh par Mordor Intelligence

La taille du marché du verre de conditionnement au Bangladesh devrait passer de 487,65 kilotonnes en 2025 à 497,7 kilotonnes en 2026 et devrait atteindre 551,11 kilotonnes d'ici 2031, à un TCAC de 2,06 % sur la période 2026-2031. L'augmentation de la capacité locale des fours, des politiques favorables à la réduction du plastique et des investissements privés soutenus dépassant 10 000 crores de BDT ont fait évoluer le marché du verre de conditionnement au Bangladesh d'une dépendance aux importations vers une quasi-autosuffisance. La demande est ancrée dans les boissons, les aliments transformés, les produits pharmaceutiques et les cosmétiques en forte croissance, qui bénéficient tous de la classe moyenne et aisée du pays, forte de 34 millions de personnes, qui s'élargit à un rythme de 10,5 % par an. L'élan réglementaire, principalement porté par l'interdiction du ministère de l'Environnement portant sur 17 catégories de plastiques à usage unique, oriente les achats institutionnels vers les bouteilles et bocaux en verre. Parallèlement, les consommateurs urbains associent le verre à la qualité premium et à la sécurité sanitaire. Les gisements nationaux de sable de silice dépassant 5,117 milliards de tonnes constituent une couverture à long terme en matières premières, bien que les fabricants importent encore des intrants de haute qualité pour les couleurs et revêtements spéciaux.[1]Mahmudul Hasan, « Se lancer dans la production de verre était une étape logique », The Daily Star, dailystar.net Les coûts énergétiques et la substitution par le PET demeurent des menaces crédibles ; cependant, l'optimisation des procédés et l'adoption des énergies renouvelables ont déjà réduit la consommation d'énergie unitaire dans les principales usines, amortissant ainsi le marché du verre de conditionnement au Bangladesh contre les fluctuations des prix des combustibles.

Points clés du rapport

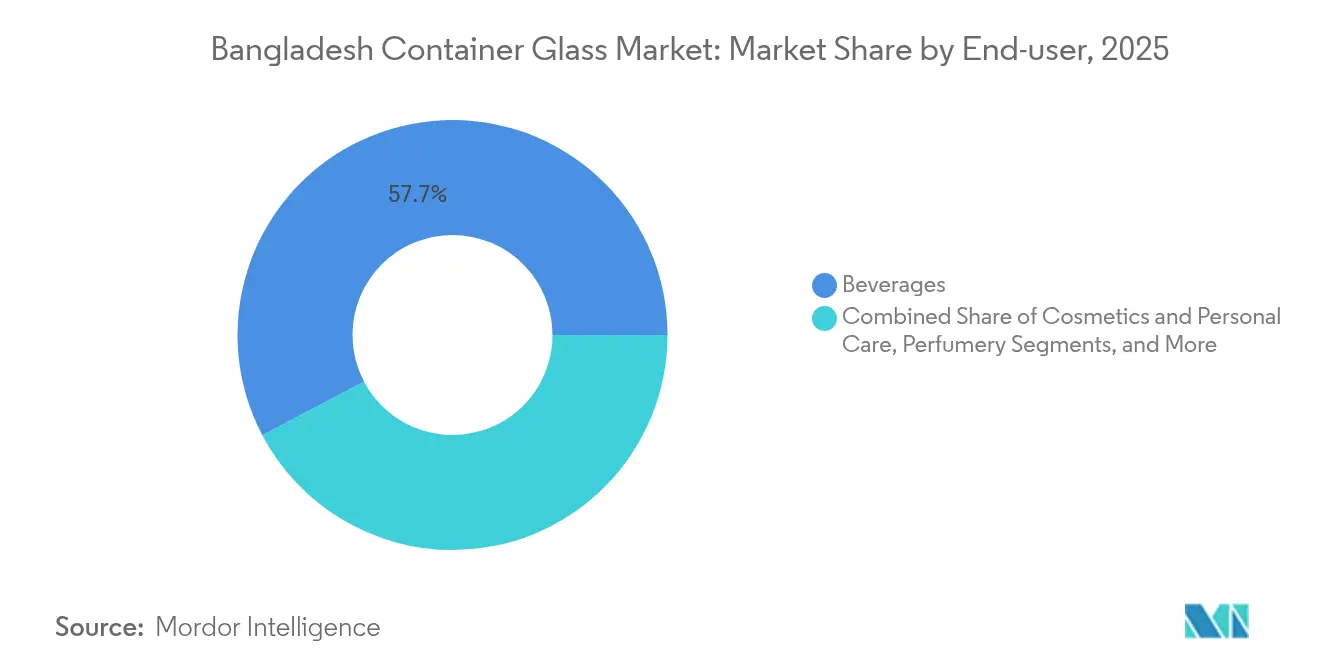

- Par utilisateur final, les boissons ont capté 57,72 % de la part du marché du verre de conditionnement au Bangladesh en 2025.

- Par couleur, la taille du marché du verre de conditionnement au Bangladesh pour le segment ambré devrait croître à un TCAC de 3,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement au Bangladesh

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en emballages pour boissons | +0.8% | Corridors industriels de Dacca et Chittagong | Moyen terme (2 à 4 ans) |

| Préférences des consommateurs pour les produits écologiques | +0.5% | Centres urbains et villes de deuxième rang | Long terme (≥ 4 ans) |

| Expansion pharmaceutique et cosmétique | +0.4% | Dacca, Chittagong, Gazipur | Court terme (≤ 2 ans) |

| Stimulus de la politique d'interdiction des plastiques | +0.3% | Achats publics à l'échelle nationale | Court terme (≤ 2 ans) |

| Montée en puissance de la capacité nationale des fours | +0.2% | Gazipur, Narayanganj, Habiganj | Moyen terme (2 à 4 ans) |

| Incitations à l'exportation vers les marchés régionaux | +0.1% | Zones économiques frontalières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en emballages pour boissons

Les ventes de boissons non alcoolisées, évaluées à 0,9 milliard USD en 2024, devraient croître à un taux annuel de 10 %, soutenant un volume élevé de demande pour les bouteilles en verre consignées et non consignées. La consommation par habitant a plus que doublé depuis 2004 et devrait continuer à augmenter à mesure que les boissons gazeuses, les jus et les boissons énergisantes pénètrent les villes de deuxième rang.[2]Organisation mondiale de la Santé, « Évaluation technique de la consommation de boissons au Bangladesh », who.int Les multinationales telles que Coca-Cola, qui détient environ 45 % de part de marché, continuent d'embouteiller les références premium en verre pour les circuits de consommation sur place et de chaîne du froid, renforçant la demande même si le PET gagne des parts de marché dans les emballages à emporter. Les challengers locaux, tels que Mojo d'Akij, exploitent des formes de bouteilles distinctives et un marquage en relief pour se différencier dans des rayons de vente au détail encombrés, amplifiant ainsi la croissance unitaire sur le marché du verre de conditionnement au Bangladesh. Les ajouts de capacité chez Kiam Glassware et AkijBashir ont introduit davantage de lignes à col étroit, réduisant les délais de livraison pour les embouteilleurs de boissons et permettant des promotions saisonnières avec des marquages en relief et des séries de couleurs spécialisées. Bien que les modifications de la taxe d'accise compriment momentanément les prix des boissons gazeuses, le multiplicateur d'emploi de 20 % du secteur garantit un lobbying favorable à la stabilité fiscale à long terme, stabilisant indirectement la demande d'emballages.

Préférences des consommateurs pour les produits écologiques

La suppression progressive généralisée des plastiques à usage unique au Bangladesh, effective depuis septembre 2024, recommande explicitement les bouteilles en verre pour les achats officiels, établissant un précédent comportemental pour les organisations privées. Des enquêtes auprès des consommateurs à Dacca indiquent que 30 % des acheteurs de boissons énergisantes préfèrent le verre au PET et aux canettes, invoquant la pureté perçue et la recyclabilité, malgré le poids plus élevé de l'emballage. Les agrégateurs de livraison de repas imposent désormais des bouteilles en verre pour les sauces et condiments dans les listes de restaurants premium, augmentant la visibilité des emballages durables dans les habitudes de consommation quotidiennes. Les supermarchés ont étendu les kiosques de retour et de recharge pour les bocaux d'huile de cuisson, créant un modèle en circuit fermé qui améliore la fidélité à la marque tout en réduisant les coûts unitaires d'emballage, élargissant ainsi davantage le marché du verre de conditionnement au Bangladesh. Les campagnes marketing des marques de cosmétiques mettent en avant l'absence de microplastiques dans les contenants en verre, cultivant une demande aspirationnelle auprès de la tranche d'âge 18-35 ans qui valorise les achats respectueux de l'environnement. Des projets pilotes de recyclage municipal à Chittagong ont étendu les collectes en bordure de trottoir triées par couleur, incitant les ménages à séparer les déchets en verre et renforçant le discours sur sa recyclabilité.

Expansion pharmaceutique et cosmétique

Les revenus pharmaceutiques locaux sont en passe de doubler, passant de 3 milliards USD en 2024 à 6 milliards USD d'ici 2025, portés par des incitations orientées vers l'exportation offrant des remises de 10 % sur les formulations finies et de 20 % sur les principes actifs pharmaceutiques. Le pipeline comprend 47 unités dans le futur parc de principes actifs pharmaceutiques près de Dacca, chacune nécessitant des flacons en verre ambré stérilisables conformes aux spécifications USP Type III. La nouvelle ligne d'ampoules de Pharma Aids à Gazipur illustre la traction en aval : son investissement foncier de 11,38 crores de BDT à lui seul témoigne de la confiance dans une courbe de demande fortement croissante pour les emballages parentéraux. Les marques de cosmétiques et de soins personnels augmentent également leurs volumes, les bocaux en verre gagnant du terrain dans les crèmes éclaircissantes et les sérums qui commandent des prix premium en rayon dans les pharmacies urbaines. Les conditionneurs sous contrat ont commencé à s'approvisionner en formes personnalisées localement, plutôt qu'à importer de petits lots depuis la Thaïlande, ce qui raccourcit les cycles de développement de produits et stimule le tonnage national sur le marché du verre de conditionnement au Bangladesh. Les approbations à l'exportation vers 127 pays élargissent la base adressable pour les flacons fabriqués au Bangladesh, positionnant les verriers pour des contrats d'approvisionnement à l'échelle régionale.

Stimulus de la politique d'interdiction des plastiques

L'inscription par le ministère de l'Environnement en août 2024 de 17 articles plastiques génériques destinés à être éliminés a créé une base d'approvisionnement exécutoire pour toutes les agences gouvernementales. La Division du Cabinet a rendu obligatoire l'utilisation de bouteilles en verre lors des réunions officielles, augmentant instantanément la demande trimestrielle des acheteurs du secteur public dans les 64 districts. Les conglomérats privés ont adopté ces normes dans leurs campus d'entreprise pour signaler leur alignement sur les objectifs nationaux de durabilité, entraînant des commandes institutionnelles de carafes en verre et de vaisselle de cantine. Les chaînes de restauration dans les centres commerciaux font désormais la publicité d'options de restauration sans plastique, remplaçant les bouteilles d'eau en PET par des alternatives en verre de marque et mettant en place des systèmes de consigne pour réduire les frais de gestion des déchets. Les associations professionnelles prévoient qu'une application complète pourrait déplacer plus de 15 kilotonnes de plastiques à usage unique annuellement, le verre absorbant une part significative là où la rigidité du matériau et l'inertie chimique sont nécessaires. Les transformateurs d'emballages ont répondu en commandant des lignes d'alimentation pour des bocaux de faible poids, réduisant le grammage de 12 % en moyenne, tout en maintenant la résistance à la casse grâce à un recuit avancé, préservant ainsi les marges face aux pics de demande entrants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Menace de substitution par le PET et l'aluminium | -0.7% | Segment des boissons à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Forte intensité énergétique de la fusion du verre | -0.5% | Pôles industriels dépendants du gaz | Court terme (≤ 2 ans) |

| Approvisionnement limité en sable de silice de haute qualité | -0.3% | Districts du nord | Long terme (≥ 4 ans) |

| Casse et coûts logistiques intérieurs | -0.2% | Circuits de distribution ruraux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Menace de substitution par le PET et l'aluminium

Historiquement, les conversions au PET ont érodé la part du verre dans les boissons gazeuses à bas prix, illustrées par le passage de Partex en 2000 qui a été précurseur des bouteilles en plastique au Bangladesh. Les sondages actuels auprès des consommateurs indiquent que 40 % des acheteurs de boissons énergisantes préfèrent le PET pour sa portabilité, contre 30 % chacun pour le verre et les canettes. L'économie des circuits de distribution amplifie cette préférence : les distributeurs desservant les kiosques ruraux citent des coûts de manutention inférieurs de 9 % lors du passage du verre aux packs de six en PET en raison des gains de poids et de la réduction de la casse. Les embouteilleurs de boissons supportent encore un dépôt remboursable de 7 à 10 BDT par bouteille, immobilisant un fonds de roulement qui pourrait être redéployé vers le marketing ou les améliorations de la chaîne du froid. Les canettes en aluminium constituent une menace pour les segments de niche, tels que le café prêt à boire, où les formats de 200 millilitres sont plus faciles à refroidir et à empiler, exerçant une pression tactique sur le marché du verre de conditionnement au Bangladesh. Bien que les propriétaires de marques reconnaissent la valeur premium du verre, des différentiels de coûts soutenus de 0,03 à 0,04 USD par unité dans les grandes séries pourraient favoriser des substrats alternatifs dans les circuits purement axés sur les prix.

Forte intensité énergétique de la fusion du verre

Les fours à verre consomment 3,8 à 4,2 gigajoules d'énergie par tonne, rendant les marges bénéficiaires très sensibles aux tarifs du gaz qui ont triplé entre 2020 et 2021 après les hausses des importations de GNL.[3]U.S. Geological Survey, « L'industrie minérale du Bangladesh en 2020-2021 », usgs.gov Les pôles industriels de Gazipur et Narayanganj font périodiquement face à des restrictions basées sur des quotas qui imposent des maintiens à chaud non planifiés, ajoutant des contraintes réfractaires et des coûts de réparation. Le mix d'énergie renouvelable à 71 % d'AkijBashir souligne le pivot stratégique vers le solaire hors réseau et la récupération de chaleur perdue, mais les moyennes sectorielles restent en dessous de 25 % de pénétration des énergies propres. La contrainte énergétique limite également les campagnes de couleurs car les ajustements du ratio de calcin nécessitent des températures de fusion stables, obligeant les fabricants à allonger les séries de production et à gonfler le fonds de roulement immobilisé dans les stocks. Les petites usines exploitant des fours régénératifs reportent souvent la maintenance en raison de contraintes de trésorerie, entraînant des taux de défauts 2 à 3 % plus élevés et jusqu'à 5 kilotonnes de perte de rendement annuelle sur l'ensemble du marché. Bien que les discussions gouvernementales sur des terminaux GNL dédiés à l'industrie soient en cours, un transfert tarifaire à court terme vers les clients menacerait la compétitivité-prix du marché du verre de conditionnement au Bangladesh.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les produits pharmaceutiques stimulent le positionnement premium

La dominance en volume reste aux boissons, mais les produits pharmaceutiques et les soins personnels ancrent la croissance en valeur sur le marché du verre de conditionnement au Bangladesh. En 2025, les boissons représentaient une part de 57,72 %, tandis que les cosmétiques et soins personnels devraient progresser à un TCAC de 3,18 % jusqu'en 2031. La propension du secteur aux silhouettes uniques et au marquage en relief maintient les prix de vente moyens 12 à 15 % au-dessus de ceux des bocaux en verre blanc de commodité, stabilisant les marges même dans les boissons non alcoolisées sensibles aux coûts. Les embouteilleurs de boissons gazeuses maintiennent des bouteilles consignées traditionnelles dans les circuits de consommation sur place, mais la commodité du PET freine l'adoption dans la vente au détail suburbaine, un contrepoids partiellement atténué par les sodas artisanaux premium présentés comme naturels et sans conservateurs qui imposent des emballages en verre inerte. Les boissons alcoolisées, bien que limitées par les contrôles d'accise, utilisent le verre à des fins de conformité réglementaire, notamment la recyclabilité et la protection UV, ce qui ajoute un tonnage incrémental. Les producteurs alimentaires contribuent à la demande de base avec des sauces et des cornichons orientés vers l'exportation destinés aux rayons de la diaspora du Moyen-Orient, où les normes réglementaires d'importation favorisent le verre.

Les produits pharmaceutiques contribuent à des marges unitaires plus élevées en raison des exigences strictes USP Type III. Nasir Glass fournit des compte-gouttes sérialisés pour les solutions ophtalmiques, et Bengal Glass Works déploie des améliorations en borosilicate pour les emballages parentéraux, augmentant collectivement la taille du marché du verre de conditionnement au Bangladesh pour les applications de santé. Les plafonds de prix gouvernementaux sur les médicaments essentiels favorisent les achats en gros de tailles de flacons standardisées, créant une prévisibilité commerciale pour les transformateurs de verre. Les cosmétiques capitalisent sur les achats aspirationnels, avec les cosmétiques de couleur se tournant vers des bocaux à parois épaisses qui évoquent le luxe. Les exportations de marques locales vers l'Inde et le Myanmar exploitent les préférences tarifaires dans le cadre de l'ALCS, élargissant leur zone de chalandise. Les marques de soins personnels testent également l'impression sérigraphique, soutenues par les presses européennes multicolores de JMS Glass, ce qui contribue à resserrer les boucles de création de valeur au Bangladesh. L'effet cumulatif est un mix produit nuancé où les expéditions de boissons ancrent l'utilisation des capacités, tandis que les produits pharmaceutiques améliorent la rentabilité.

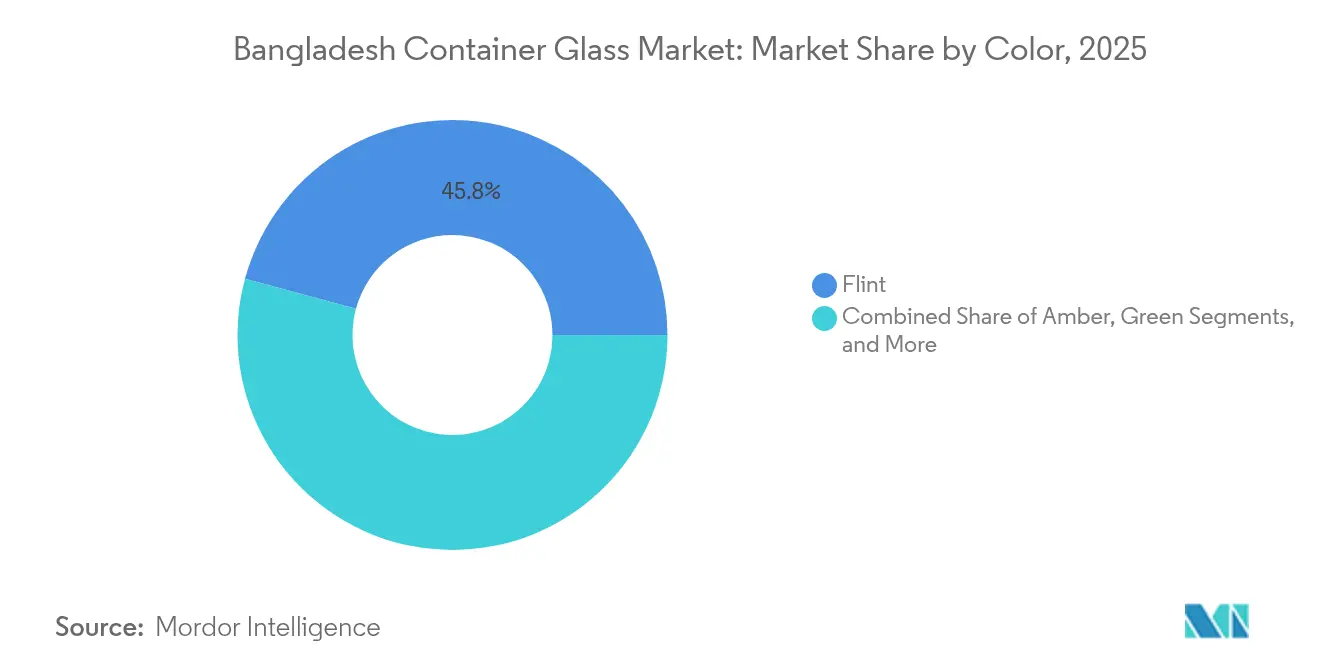

Par couleur : le verre ambré capte la croissance pharmaceutique

Les produits en verre blanc ont conservé une part de volume de 45,79 % en 2025 car ils servent le spectre le plus large, des boissons gazeuses aux bocaux à miel, facilitant une reconnaissance rapide de la marque en rayon. L'attrait grand public du verre blanc soutient les économies d'échelle dans les fours continus, réduisant l'énergie unitaire jusqu'à 6 % grâce à une chimie de fusion stable. Cela dit, le verre ambré devrait se développer à un TCAC de 3,55 %, dépassant le verre blanc en croissance composée jusqu'en 2031 grâce aux extensions pharmaceutiques qui nécessitent des propriétés de blocage des UV. La taille du marché du verre de conditionnement au Bangladesh pour les contenants ambrés devrait augmenter concomitamment avec la production nationale de principes actifs pharmaceutiques, à mesure que les formulateurs locaux introduisent progressivement des formes posologiques photostables. Les importations de bière dans les quartiers de la classe moyenne supérieure utilisent souvent des bouteilles à col long ambrées, les circuits hors taxes mettant l'accent sur la différenciation des produits. Bien que le volume reste modeste, le positionnement premium a une forte influence sur la capture des revenus par kilotonne.

Le verre vert continue de progresser modérément dans le créneau de la bière et de l'eau tonique, mais sa part reste plafonnée par la production nationale limitée de boissons à base de houblon. Les couleurs spéciales telles que le bleu cobalt ciblent les marchés du parfum et des soins de la peau haut de gamme, avec une majoration décuplée par rapport au verre blanc en raison de colorants spécifiques aux lots comme l'oxyde de cobalt. La ligne de revêtement pilote de Nasir Glass élargit les possibilités de finitions dégradées et de brillances métalliques, offrant aux conditionneurs nationaux une esthétique auparavant dépendante des importations. Simultanément, les campagnes de recyclage à Chittagong facilitent le tri du calcin par couleur, améliorant l'efficacité des fours et fournissant une matière première rentable dans toutes les teintes. L'élargissement des options de couleurs reflète la palette de consommateurs en maturation et les stratégies de différenciation de marque qui font collectivement progresser le marché du verre de conditionnement au Bangladesh au-delà de son statut de produit de commodité.

Analyse géographique

Le marché du verre de conditionnement au Bangladesh est géographiquement centré dans le triangle industriel Dacca-Gazipur-Narayanganj, où la proximité des gazoducs et des pôles clients réduit les frais de transport. Bengal Glass Works à Demra et JMS Glass à Dilkusha opèrent à l'épicentre des lignes d'embouteillage de boissons, assurant des calendriers de livraison synchrones qui atténuent les goulots d'étranglement de gestion des stocks. Gazipur accueille Nasir Glass Industries, dotée d'une ligne de verre flotté de 73 000 tonnes métriques qui co-localise l'entreposage des matières premières, une configuration qui réduit la logistique entrante de silice de 8 % par rapport aux usines historiques de Dacca. Habiganj, dans la division de Sylhet, est devenu le nouveau corridor verrier du Bangladesh, tirant parti d'abondants gisements de silice et d'un réseau gazier relativement fiable ; l'usine d'AkijBashir de 600 tonnes par jour illustre ce changement. La proximité du port de Chittagong offre des passerelles d'exportation vers toute l'Asie et des importations de matières premières en franchise de droits dans le cadre de régimes d'entrepôts sous douane, soutenant une production destinée aux acheteurs indiens et népalais via les préférences de l'ALCS.

Les districts du nord, notamment Sylhet, Moulvibazar et Kurigram, sont évalués pour l'extraction commerciale de quartz de haute pureté, à la suite d'études géologiques ayant confirmé des densités de ressources de 50 kg par tonne dans les sables du Brahmapoutre. Bien que la montée en puissance industrielle attende les autorisations environnementales, ces gisements représentent une couverture à moyen terme contre la volatilité des prix de la silice importée sur le marché du verre de conditionnement au Bangladesh. Les défis du transport intérieur persistent ; la double manutention dans les ports fluviaux gonfle le coût unitaire du fret de 3 % à 5 % pour les exportateurs expédiant vers le Bengale-Occidental par camion et par rail. Les investissements gouvernementaux dans les dépôts de conteneurs intérieurs et les mises à niveau des autoroutes à quatre voies visent à réduire les délais de livraison de deux jours, améliorant ainsi les indicateurs de livraison dans les délais, essentiels pour les clients pharmaceutiques soumis à des contraintes strictes de durée de conservation. Les zones économiques côtières, notamment Matarbari, sont prévues pour des entrepôts intégrés à la chaîne du froid, qui créeront des synergies pour les embouteilleurs de boissons qui dépendent de conteneurs d'exportation à température contrôlée. Collectivement, ces améliorations infrastructurelles recalibrent le calcul géographique en faveur d'un déploiement de capacités diversifié dans les pôles du marché du verre de conditionnement au Bangladesh.

Paysage concurrentiel

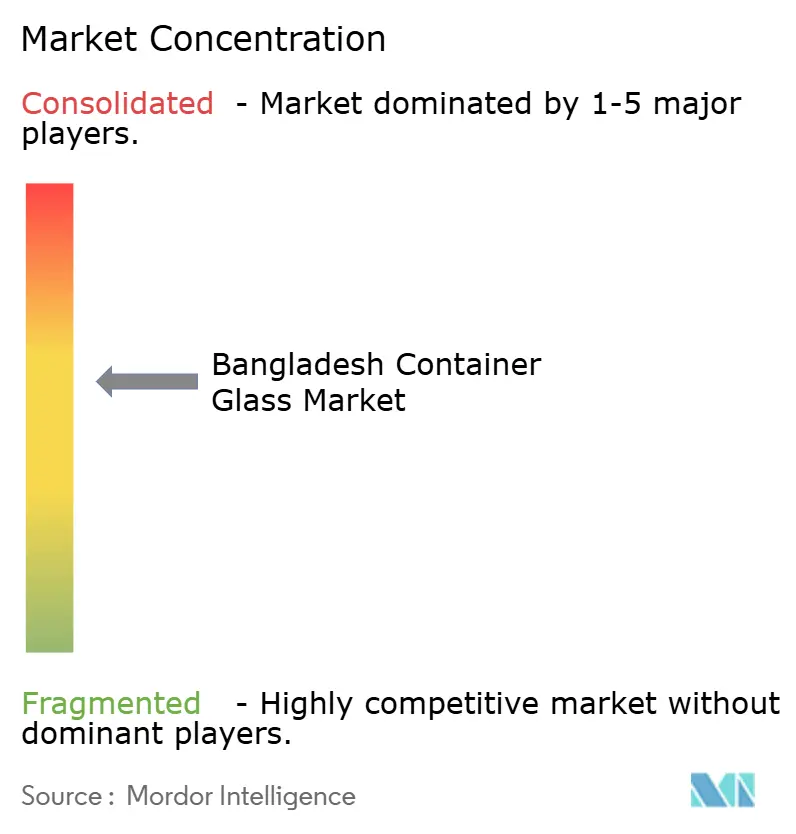

Le marché du verre de conditionnement au Bangladesh est modérément concentré, les cinq premiers producteurs représentant près de 65 % de la capacité installée. Bengal Glass Works, JMS Glass Industries et Nasir Glass approvisionnent collectivement les principaux embouteilleurs de boissons et les conditionneurs pharmaceutiques, souvent dans le cadre d'accords d'enlèvement pluriannuels qui protègent l'utilisation des fours. Les nouveaux entrants, tels que Kiam Glassware et AkijBashir Group, intensifient la rivalité concurrentielle en mettant en service des machines IS européennes et des systèmes de contrôle qualité de haute précision, réduisant ainsi les écarts de qualité historiques par rapport aux importations. Les cycles d'investissement montrent un pivot distinct vers la fabrication verte ; AkijBashir a atteint une intégration de 71 % d'énergie renouvelable grâce au solaire en toiture et à la récupération de chaleur perdue, signalant le rythme auquel les indicateurs environnementaux influenceront les préférences des clients sur le marché du verre de conditionnement au Bangladesh.

La différenciation stratégique se concentre désormais sur l'intégration verticale et la rapidité de conception. Les laboratoires capables de fabriquer des moules en interne réduisent le délai de mise sur le marché de nouveaux produits à 15 jours, offrant aux marques de cosmétiques nationales une agilité dans les lancements saisonniers. La numérisation des processus, la surveillance des fours par SCADA et l'inspection par vision pour la détection des défauts ont réduit les taux de rejet de 1,8 point de pourcentage depuis 2024 dans les principales usines. Les ambitions à l'exportation s'étendent au-delà de l'Asie du Sud, avec des expéditions exploratoires vers des brasseries d'Afrique de l'Est à l'étude, soutenues par des incitations financières gouvernementales dans le cadre de la Politique d'exportation 2024-27, qui favorise les produits manufacturés à haute valeur ajoutée. La négociation collective des tarifs du GNL par l'Association des fabricants de verre du Bangladesh pourrait encore réduire la volatilité des coûts énergétiques. Bien que le PET et l'aluminium restent des substituts structurels, le mouvement orchestré vers les segments premium et la conformité pharmaceutique renforce la viabilité à long terme du marché du verre de conditionnement au Bangladesh.

Leaders du secteur du verre de conditionnement au Bangladesh

J.M.S.Glass Industries Limited

The Bengal Glass Works Limited

Feemio Group Co., Ltd.

Labtex Bangladesh

DK Glass Solutions Pvt Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Kiam Glassware Industries a lancé la production de première phase à Bangabandhu Sheikh Mujib Shilpa Nagar, ajoutant une capacité de verre sodo-calcique de 70 tonnes par jour.

- Janvier 2025 : Usmania Glass Sheet Factory a mis aux enchères plusieurs lots de matières premières pour sécuriser du sable de silice, de la soude, de la dolomite, du calcaire, du feldspath et du charbon.

- Septembre 2024 : Le ministère de l'Environnement a appliqué une interdiction nationale sur 17 plastiques à usage unique, recommandant les contenants en verre pour les achats du secteur public.

- Mai 2024 : Le Conseil national des recettes a proposé de nouveaux droits sur les machines d'équipement destinées aux zones de traitement des exportations, impactant les futures installations de fours.

Périmètre du rapport sur le marché du verre de conditionnement au Bangladesh

Les contenants en verre sont des récipients en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans diverses formes et tailles, telles que bouteilles, bocaux et flacons, ces contenants offrent des fermetures hermétiques et protègent le contenu des contaminants externes. Les emballages en verre sont appréciés pour leur nature non réactive, la préservation de la qualité des produits et leur haute recyclabilité. Ces attributs font des contenants en verre un choix privilégié pour l'emballage dans de nombreux secteurs.

Le marché du verre de conditionnement au Bangladesh est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses, boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confitures, gelées, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché du verre de conditionnement au Bangladesh ?

La taille du marché du verre de conditionnement au Bangladesh a atteint 497,7 kilotonnes en 2026 et devrait atteindre 551,11 kilotonnes d'ici 2031.

Quel segment d'utilisateurs finaux domine la demande de contenants en verre au Bangladesh ?

Les boissons dominent avec une part de marché de 57,72 %, suivies par l'alimentation, les produits pharmaceutiques et les cosmétiques en forte croissance.

Pourquoi le verre ambré gagne-t-il en popularité au Bangladesh ?

Le verre ambré offre une protection UV essentielle pour les produits pharmaceutiques et les boissons premium, stimulant un TCAC de 3,55 % jusqu'en 2031.

Comment les interdictions de plastiques à usage unique affectent-elles la demande de verre ?

Les interdictions gouvernementales portant sur 17 catégories de plastiques imposent le verre dans les achats officiels, déclenchant une adoption plus large dans la restauration et les chaînes de vente au détail.

Quelles régions accueillent la majorité de la capacité de fabrication de verre au Bangladesh ?

Dacca, Gazipur et Narayanganj forment le principal pôle industriel, avec des usines émergentes à Habiganj et des avantages logistiques à proximité du port de Chittagong.

Quels défis les verriers bangladais doivent-ils relever ?

Les principaux obstacles comprennent la forte intensité énergétique, la substitution par le PET dans les segments sensibles aux coûts et les contraintes périodiques d'approvisionnement en gaz naturel.

Dernière mise à jour de la page le: