Taille et Part du Marché des Systèmes du Soldat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

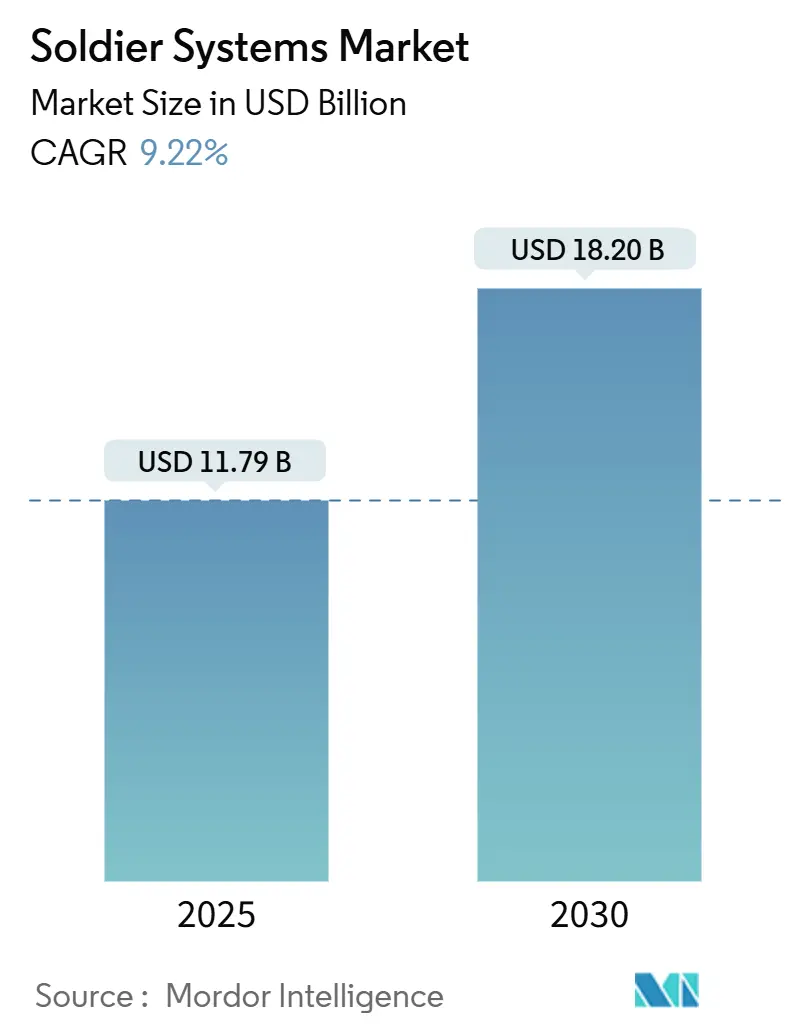

| Taille du Marché (2025) | 11.79 Milliards de dollars |

| Taille du Marché (2030) | 18.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes du Soldat par Mordor Intelligence

La taille du marché des systèmes du soldat est estimée à 11,79 milliards USD en 2025 et devrait atteindre 18,20 milliards USD d'ici 2030, représentant un TCAC de 9,22 % sur la période de prévision. L'adoption croissante de suites de commandement et de contrôle dotées d'intelligence artificielle, les engagements de financement pluriannuels tels que le Système d'Augmentation Visuelle Intégrée (IVAS) de l'Armée de Terre américaine, et les mandats de numérisation à l'échelle de l'OTAN élargissent les budgets adressables en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Les ministères de la Défense accordent la priorité aux améliorations en matière d'alimentation et d'énergie pour répondre aux contraintes liées au poids des batteries, aux normes d'architecture ouverte facilitant l'intégration de capteurs tiers, et aux outils d'informatique en périphérie qui réduisent la charge cognitive des équipes débarquées. La dynamique concurrentielle se déplace vers les fournisseurs qui combinent capteurs portables, batteries hybrides et radios définies par logiciel en kits cohérents, tandis que les comptes rendus après action en Ukraine soulignent la nécessité de formes d'onde à agilité de fréquence résistantes à la guerre électronique. Les services d'acquisition augmentent également la demande d'équipements de protection corporelle adaptés aux morphologies féminines et d'exosquelettes légers améliorant l'endurance lors des marches longue distance.

Points Clés du Rapport

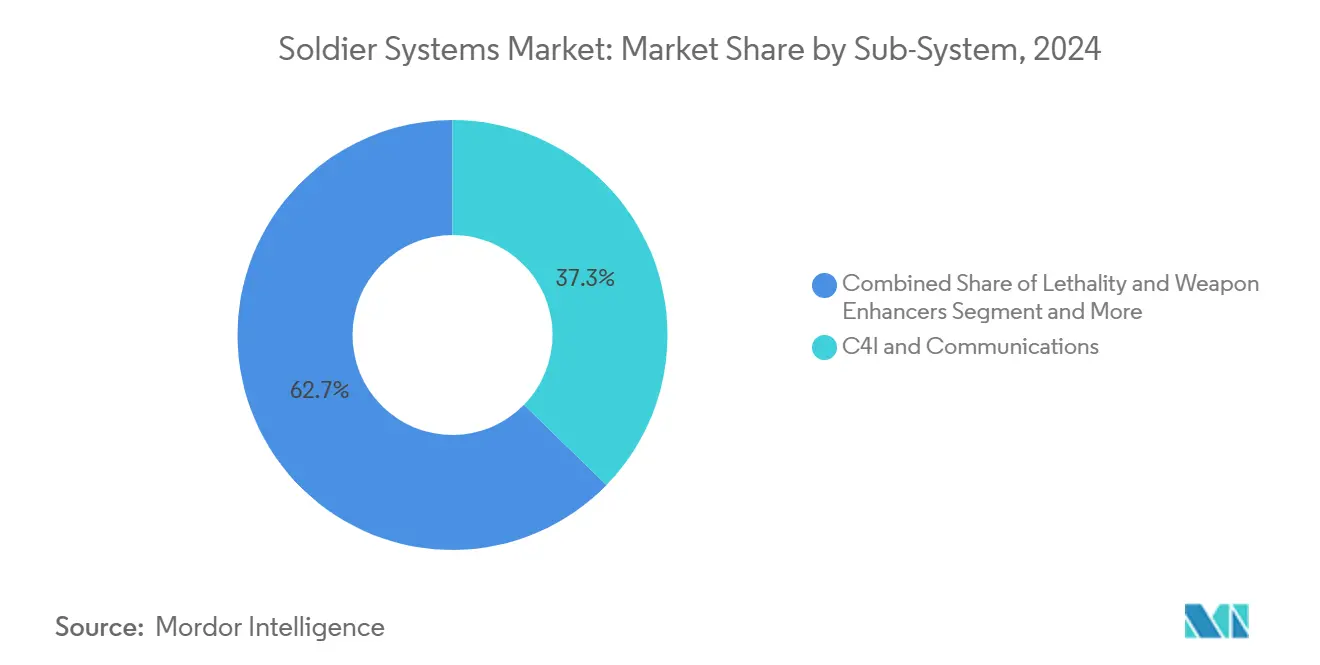

- Par sous-système, le C4I et les communications ont capté 37,30 % des revenus de 2024, tandis que la gestion de l'alimentation et de l'énergie progresse à un TCAC de 11,80 % jusqu'en 2030.

- Par technologie, les capteurs portables et la surveillance de la santé ont dominé avec une part de revenus de 32,10 % en 2024 ; les exosquelettes et la robotique devraient se développer à un TCAC de 18,00 % jusqu'en 2030.

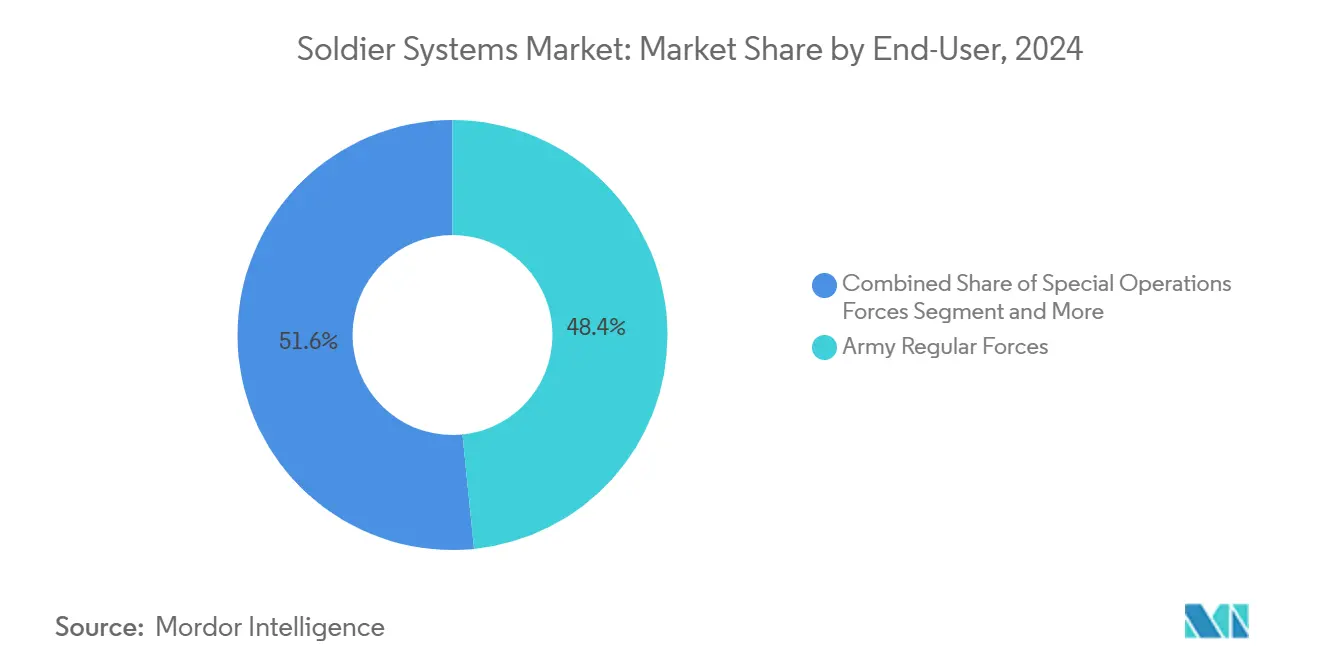

- Par utilisateur final, les forces régulières de l'armée de terre détenaient 48,40 % de la taille du marché des systèmes du soldat en 2024, tandis que les forces d'opérations spéciales croissent à un TCAC de 9,40 % jusqu'en 2030.

- Par plateforme de déploiement, les kits pour soldats débarqués représentaient 64,50 % de la taille du marché des systèmes du soldat en 2024 et les solutions intégrées aux véhicules progressent à un TCAC de 10,20 % jusqu'en 2030.

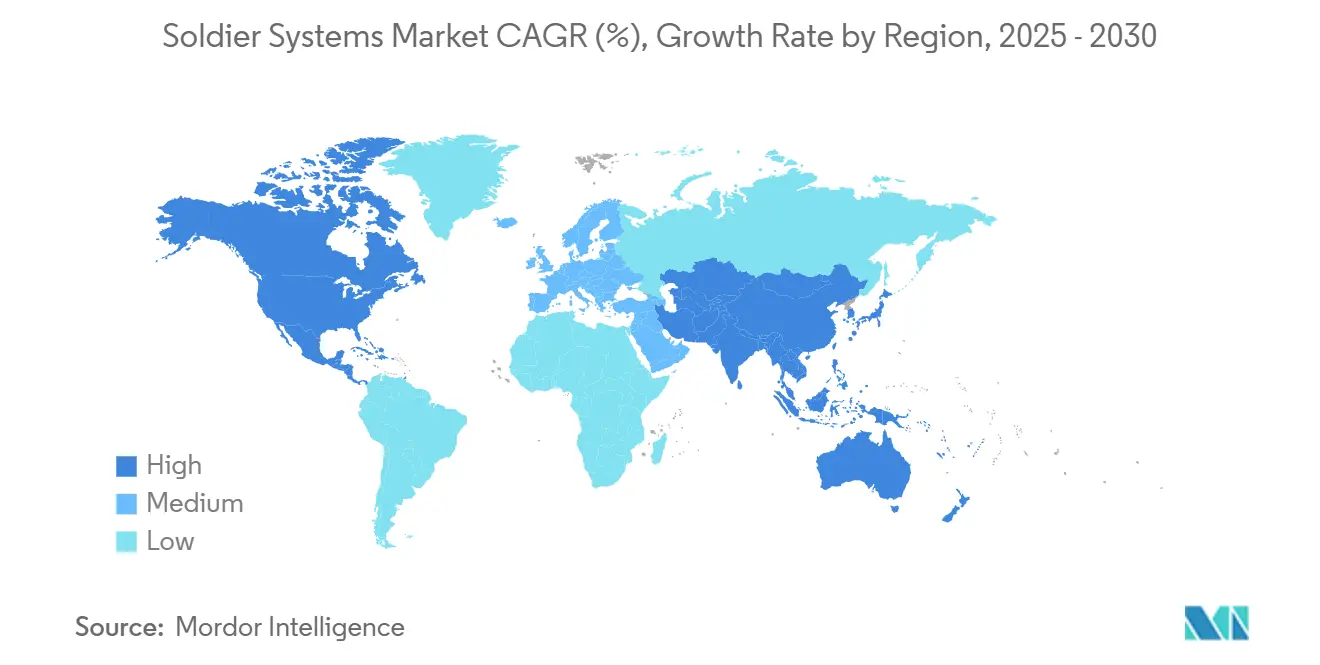

- Par géographie, l'Amérique du Nord a représenté 46,40 % des revenus en 2024 ; l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 9,90 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes du Soldat

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse pluriannuelle du financement du DoD pour les programmes IVAS, ENVG-B et NGSW | +2.1% | Amérique du Nord et partenaires des Cinq Yeux | Moyen terme (2 à 4 ans) |

| Mandats de numérisation du soldat de l'OTAN | +1.8% | Europe centrale et candidats d'Europe de l'Est | Long terme (≥ 4 ans) |

| Adoption rapide de solutions légères d'alimentation et d'énergie pour le soldat | +1.5% | Mondial, traction précoce aux États-Unis, en Israël et en Corée du Sud | Court terme (≤ 2 ans) |

| C4I tactique activé par l'IA et fusion de capteurs | +1.9% | Amérique du Nord, Europe et déploiements pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des achats pilotes d'exosquelettes | +0.7% | États-Unis, Chine, Corée du Sud et essais européens sélectifs | Long terme (≥ 4 ans) |

| Normes de protection corporelle modulaire adaptée aux femmes | +0.6% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse Pluriannuelle du Financement du DoD pour les Programmes IVAS, ENVG-B et NGSW

L'acquisition pluriannuelle pour les systèmes IVAS, ENVG-B et Arme d'Escouade de Nouvelle Génération (NGSW) signale un changement structurel du budget en faveur des achats groupés plutôt que des incréments annuels. La variante IVAS 1.2 de Microsoft et Anduril associe un affichage tête haute plus léger à une meilleure autonomie de batterie, répondant aux critiques antérieures sur le champ de vision et le poids soulevées par la 101e Division Aéroportée. Le contrat ENVG-B de L3Harris d'une valeur de 256 millions USD fusionne les canaux thermiques et d'intensification d'image, éliminant la nécessité de basculer entre les modes lors des engagements en espace confiné[1]L3Harris Technologies, "Attribution du Contrat ENVG-B," l3harris.com . Les fusils XM7 et XM250 introduits dans le cadre du NGSW génèrent une demande parallèle pour des optiques de contrôle de tir en réseau interfaçant avec les radios d'escouade, créant une attraction systèmes de systèmes pour les intégrateurs. Collectivement, ces programmes privilégient la létalité et la conscience situationnelle par rapport à l'optimisation du coût unitaire et contraignent les ministères alliés à planifier l'interopérabilité.

Mandats de Numérisation du Soldat de l'OTAN

Les projets FELIN Mk 2 de la France, Gladius 2.0 de l'Allemagne, Soldato Futuro de l'Italie et Morpheus du Royaume-Uni obligent les régiments d'infanterie à migrer des radios analogiques vers des radios définies par logiciel d'ici 2026. Ces mandats compriment les calendriers de livraison, contraignent les sous-traitants à pré-positionner les stocks et exigent des stratégies à double source qui se prémunissent contre la dépendance à un fournisseur unique. Les clauses d'architecture ouverte intégrées dans le contrat Morpheus de 2,6 milliards GBP permettent aux commandants d'intégrer des capteurs commerciaux sans passerelles propriétaires. L'adoption est moins liée à un nouveau matériel qu'à un changement organisationnel — nouveaux protocoles de maintenance, programmes de formation mis à jour et allocation de bande passante plus large — tous favorisant une visibilité des dépenses à long terme à travers l'Europe.

Adoption Rapide de Solutions Légères d'Alimentation et d'Énergie pour le Soldat

Les appareils utilisateurs finaux basés sur Android de Nett Warrior épuisent les cellules lithium-ion conventionnelles en huit heures, obligeant les escouades à transporter plusieurs recharges. Les blocs d'alimentation hybrides combinant des cellules lithium-polymère avec des tissus de récupération d'énergie ajoutent 30 % d'autonomie diurne, comme démontré par les prototypes de Revision Military et Honeywell. Les Forces de Défense Israéliennes ont validé des batteries conformes qui s'adaptent aux contours de la protection corporelle, atteignant une réduction de poids de 20 % par rapport aux formats rigides. La Plateforme Guerrier de la Corée du Sud explore des générateurs thermoélectriques qui convertissent la chaleur corporelle en charge de faible intensité, une approche passive qui respecte encore les contraintes de masse. Avec l'épuisement des batteries documenté lors des opérations en Ukraine, les ministères élèvent la gestion de l'alimentation du statut d'élément secondaire à celui de critère d'acquisition primaire.

C4I Tactique Activé par l'IA et Fusion de Capteurs Réduisant la Charge Cognitive

Les essais TRACE de la DARPA ont montré 40 % moins de fausses alertes après la fusion des entrées de caméras de casque, de télémètres et de drones via des filtres d'apprentissage automatique. L'infanterie en terrain urbain dense fait face à 12 alertes par heure, un volume qui induisait historiquement une fatigue décisionnelle. Le système BattleWise d'Elbit classe les menaces par proximité et vecteur de mouvement, n'affichant que les trois éléments les plus exploitables sur la visière du soldat. Le TopOwl de Thales superpose le suivi des forces amies avec une analyse prédictive des itinéraires, éliminant la consultation de cartes papier. La stratégie d'IA 2024 de l'OTAN impose désormais des formats de données interopérables pour accélérer la fusion de données de coalition.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Risque d'approvisionnement en minéraux critiques pour les capteurs de vision nocturne et les batteries | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dominance des contrats à source unique | -0.9% | Amérique du Nord et Europe, impact limité en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Compromis taille-poids-puissance dans les affichages portables | -0.7% | Mondial, plus aigu pour l'infanterie débarquée | Long terme (≥ 4 ans) |

| Vulnérabilité cyber-guerre électronique des radios du soldat | -0.8% | Europe de l'Est et zones contestées de l'Indo-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque d'Approvisionnement en Minéraux Critiques pour les Capteurs de Vision Nocturne et les Batteries

Les contrôles à l'exportation de la Chine sur le gallium, le germanium et l'antimoine se sont resserrés en décembre 2024, mettant en péril l'approvisionnement en tubes d'intensification d'image et en capteurs infrarouges. Les prix au comptant du gallium ont augmenté de 35 % au cours des neuf premiers mois de 2024, incitant des acteurs majeurs tels que L3Harris et Elbit à pré-acheter 18 mois de stocks. Les cellules lithium-ion dépendent du cobalt et du carbonate de lithium, tous deux exposés aux fluctuations de la demande des véhicules électriques qui font monter les coûts d'approvisionnement de la défense. L'Évaluation de la Base Industrielle du Département de la Défense américain a répertorié 37 minéraux critiques présentant des goulots d'étranglement à source unique et a recommandé le stockage comme mesure provisoire. Étant donné que les nouvelles mines mettent jusqu'à une décennie pour atteindre leur production, la volatilité des prix devrait persister jusqu'à la fin des années 2020.

Dominance des Contrats à Source Unique

Le programme IVAS repose sur un seul acteur principal malgré la collaboration de Microsoft avec Anduril, concentrant le risque technique et limitant le levier de l'armée de terre sur le calendrier et les prix. L'attribution du contrat Morpheus au Royaume-Uni est allée exclusivement à BAE Systems, ne laissant aucune solution de repli en cas de dérapage des jalons. L'intégration des systèmes du soldat nécessite une connaissance classifiée des réseaux et des clés cryptographiques, érigeant des barrières à l'entrée pour les innovateurs plus petits. La démarche d'architecture ouverte de l'OTAN vise à freiner ces dynamiques monopolistiques, mais l'application reste inégale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Sous-Système : La Gestion de l'Alimentation s'Accélère à Mesure que le C4I Arrive à Maturité

Le C4I et les communications ont généré 37,30 % des revenus de 2024, reflétant le déploiement à grande échelle de radios définies par logiciel et d'appareils utilisateurs finaux basés sur Android. La croissance se stabilise à mesure que les systèmes de première génération approchent de la saturation, ouvrant une marge budgétaire pour la gestion de l'alimentation et de l'énergie, qui affiche le TCAC le plus élevé à 11,80 % jusqu'en 2030. La taille du marché des systèmes du soldat attribuée aux solutions d'alimentation devrait augmenter régulièrement à mesure que les ministères de la Défense financent des batteries conformes, des tissus solaires et des condensateurs hybrides qui prolongent l'endurance des missions. Les comptes rendus après action d'Ukraine ont confirmé que les unités revenant aux cartes papier avaient perdu leur alimentation électrique, élevant la gestion de l'alimentation d'un élément d'acquisition secondaire à un facteur habilitant de mission primaire. Les programmes intégrés tels que Gladius 2.0 de l'Allemagne stipulent un bus de données et d'alimentation unique pour tous les sous-systèmes, réduisant l'encombrement des câbles et simplifiant la maintenance. Les amplificateurs d'armement liés à la famille NGSW ajoutent des optiques de contrôle de tir en réseau, tandis que les équipements de protection bénéficient des mandats d'armure adaptée aux femmes. Les aides à l'entraînement et à la simulation, bien que les plus petites en valeur, exploitent des superpositions de réalité mixte pour réduire la consommation de munitions et améliorer la répétition de scénarios à haut risque. L'effet combiné est un pivot des mises à niveau cloisonnées vers des kits de soldat holistiques dans lesquels les paramètres d'énergie, de données et de protection sont optimisés en boucle fermée.

Les interactions de second ordre renforcent cette dynamique. De meilleures batteries permettent un temps de fonctionnement plus long pour les processeurs d'IA en périphérie, qui à leur tour réduisent les communications radio en fusionnant localement les entrées des capteurs, réduisant la congestion du spectre pour les réseaux de brigade. Les normes d'architecture ouverte intégrées dans les programmes de l'OTAN réduisent le coût d'intégration de concentrateurs d'alimentation ou de plaques de protection tiers, encourageant une base de fournisseurs plus compétitive. Pendant ce temps, le stockage de minéraux critiques fonctionne comme une couverture contre les pénuries de gallium ou de cobalt, mais ajoute des besoins en fonds de roulement que les petits fournisseurs peinent à financer. Par conséquent, les maîtres d'œuvre capables d'acheter à l'avance des matières premières gagnent un levier de négociation, en particulier lorsqu'ils sont associés à des références d'intégration éprouvées sur plusieurs sous-systèmes au sein du marché des systèmes du soldat.

Par Technologie : Les Exosquelettes Passent du Prototype à l'Utilisation Opérationnelle

Les capteurs portables et la surveillance de la santé représentaient 32,10 % des revenus du segment technologique en 2024, portés par les mandats de suivi physiologique qui préviennent le stress thermique et la déshydratation. Les exosquelettes et la robotique devraient croître à un TCAC de 18,00 % à mesure que les premiers résultats pilotes se traduisent en demande opérationnelle. L'exosquelette de la partie inférieure du corps ONYX de Lockheed Martin, désormais autorisé pour une acquisition de 500 unités, a démontré des avantages quantifiables en matière de réduction de la fatigue et de prévention des blessures, qui résonnent auprès des unités logistiques qui transportent des munitions et du matériel. Le Guardian XO de Sarcos cible les tâches de levage lourd mais se heurte à des obstacles liés au coût unitaire et à l'autonomie de la batterie. Les exosquelettes passifs évalués par l'Armée Populaire de Libération échangent l'assistance motorisée contre une mécanique plus simple, signalant un marché à plusieurs niveaux où le coût, l'endurance et la masse dictent les niveaux d'adoption.

Les affichages augmentés arrivent à maturité en parallèle. L'IVAS 1.2 de Microsoft intègre un suivi oculaire qui réduit de deux secondes la désignation de cible, se traduisant par des gains tangibles de survie lors des engagements en espace confiné. Les blocs de batteries avancés dotés de cellules lithium-polymère de 250 Wh/kg soutiennent ces capteurs sans ajouter de masse, fermant la boucle de conception entre alimentation et performance. Les algorithmes d'IA intégrés en périphérie priorisent les alertes, réduisant le budget d'attention humaine nécessaire pour traiter les données entrantes. Le marché des systèmes du soldat récompense donc de plus en plus les fournisseurs capables d'associer la fidélité des capteurs, la densité d'énergie et la conception ergonomique, une convergence susceptible de s'accélérer à mesure que la miniaturisation des composants se poursuit.

Par Utilisateur Final : Les Opérations Spéciales Absorbent les Coûts Premium pour la Supériorité

Les forces régulières de l'armée de terre représentaient 48,40 % des dépenses de 2024, reflétant des achats en volume qui mettent l'accent sur l'accessibilité financière et la simplicité logistique. Les forces d'opérations spéciales, croissant à un TCAC de 9,40 %, acceptent volontiers des primes de 30 à 50 % pour des kits plus légers intégrant la fusion par IA, des capteurs en faible luminosité et des sources d'alimentation hybrides. La liste des priorités FY2025 de l'USSOCOM met en avant des architectures modulaires permettant des configurations de charge spécifiques à la mission, une exigence incompatible avec les équipements d'infanterie universels.

L'infanterie de marine et navale exige des équipements électroniques résistants à la corrosion et des batteries étanches adaptées aux environnements littoraux, ajoutant 10 à 15 % au coût des matériaux. Les unités fédérales d'application de la loi en France et en Italie achètent des dérivés de systèmes du soldat principalement pour des missions antiterroristes, privilégiant l'interopérabilité avec les caméras corporelles et les capacités non létales plutôt que la durabilité sur le champ de bataille. Les approches d'acquisition à plusieurs niveaux segmentent ainsi le marché des systèmes du soldat entre des programmes en volume sensibles aux coûts et des niches premium où la performance prime sur le prix.

Par Plateforme de Déploiement : L'Intégration aux Véhicules Prend de l'Élan

Les kits pour soldats débarqués représentaient 64,50 % des revenus de déploiement en 2024, mais les solutions intégrées aux véhicules se développent à un TCAC de 10,20 % à mesure que les armées équipent rétrospectivement les véhicules blindés de transport de troupes avec une fusion de capteurs reliant les perspectives des équipages aux escouades débarquées. Le véhicule de combat d'infanterie Puma de l'Allemagne équipe le commandant d'un affichage monté sur casque qui transmet les optiques longue portée directement à l'infanterie à l'extérieur du véhicule, étendant la détection des menaces au-delà de la ligne de visée.

Les suites de protection des bases opérationnelles avancées, bien que représentant une petite part du marché des systèmes du soldat, intègrent des capteurs au sol, des aérostats et des effecteurs anti-drones dans une interface unifiée qui réduit les besoins en personnel. L'urbanisation intensifie la demande de transfert transparent entre éléments montés et débarqués, contraignant les fabricants de radios à fournir des formes d'onde communes maintenant l'intégrité des données entre les plateformes.

Analyse Géographique

L'Amérique du Nord a généré 46,40 % des revenus de 2024, portée par 256 millions USD pour l'ENVG-B et l'engagement pluriannuel IVAS totalisant 21,9 milliards USD. Le Projet de Système du Soldat Intégré du Canada a contracté Rheinmetall et Elbit pour moderniser 10 000 kits d'infanterie avec une armure modulaire et des radios définies par logiciel, cimentant l'interopérabilité avec les formations américaines. La Garde Nationale du Mexique acquiert des gilets balistiques produits localement sous des règles de contenu obligatoire, cultivant un sous-segment axé sur les coûts. Les États-Unis pilotent la maturation technologique via des prototypes d'IA en périphérie et des essais d'alimentation hybride, accélérant les courbes d'apprentissage des fournisseurs au bénéfice des utilisateurs alliés.

L'Asie-Pacifique devrait enregistrer un TCAC de 9,90 % jusqu'en 2030. Le programme F-INSAS de l'Inde vise à équiper 465 000 soldats d'affichages montés sur casque, d'armures modulaires et de radios définies par logiciel d'ici 2027, en tirant parti des compensations de production nationale pour développer les chaînes d'approvisionnement locales[2]Ministère Indien de la Défense, "Présentation du Programme F-INSAS 2024," mod.gov.in. La Plateforme Guerrier de la Corée du Sud intègre des bancs d'essai d'exosquelettes et des générateurs thermoélectriques dans une doctrine adaptée pour contrer l'avantage numérique de la Corée du Nord[3]Ministère de la Défense Nationale de Corée du Sud, "Mise à Jour de la Plateforme Guerrier," mnd.go.kr . Le Japon, contraint par des limites constitutionnelles sur la posture offensive, met l'accent sur les équipements de protection et les capteurs anti-drones. L'approvisionnement opaque mais considérable de la Chine en exosquelettes domestiques et en systèmes de ciblage activés par l'IA pousse les fournisseurs mondiaux à accélérer l'innovation. L'Australie et Singapour allouent des fonds pour des mises à niveau de gestion de l'alimentation afin d'étendre la portée opérationnelle sur de vastes domaines maritimes, stimulant davantage la demande régionale de systèmes du soldat modulaires et économes en énergie.

Les programmes de numérisation à grande échelle de l'Europe débloquent des cycles de remplacement à mesure que les kits analogiques arrivent en fin de vie. Le FELIN Mk 2 de la France et le Gladius 2.0 de l'Allemagne génèrent des volumes pour Thales, Rheinmetall et Leonardo, tandis que le programme Morpheus à architecture ouverte du Royaume-Uni positionne BAE Systems pour capter les travaux d'intégration de capteurs en aval. Les normes de données ouvertes encouragent les petites et moyennes entreprises européennes à fournir des sous-systèmes de niche — tels que des concentrateurs de batteries ou des casques légers — sans faire face à des barrières d'interface propriétaires. Le Moyen-Orient met l'accent sur la production localisée dans le cadre de doctrines de capacité souveraine : Elbit a conclu des accords de coproduction pour des affichages de casque et des radios aux Émirats Arabes Unis, et l'Arabie Saoudite finance la fabrication nationale d'armures dans le cadre de Vision 2030. L'Afrique et l'Amérique du Sud restent des marchés émergents ; le Groupe Paramount d'Afrique du Sud et Taurus Armas du Brésil vendent des équipements d'infanterie de base, mais des budgets limités freinent l'adoption à grande échelle des technologies activées par l'IA ou à forte consommation d'énergie.

Paysage Concurrentiel

Le marché des systèmes du soldat est très concentré : les cinq premiers acteurs principaux — BAE Systems, Elbit Systems, L3Harris, Thales et Leonardo — ont capté 65 % de la valeur des contrats de 2024 aux États-Unis et au Royaume-Uni[4]BAE Systems plc, "Livraison de la Capacité Morpheus," baesystems.com. Les leaders intégrés verticalement regroupent radios, capteurs, batteries et armures en kits clés en main, tirant parti de leur échelle et de leurs habilitations de sécurité pour remporter des contrats pluriannuels. Des entreprises spécialisées telles que Revision Military (lunettes) et Savox Communications (casques) dominent des niches à forte marge mais manquent de l'envergure nécessaire pour piloter des programmes entiers. Des opportunités d'espace blanc persistent dans la gestion de l'alimentation, où aucun acteur établi ne dépasse 20 % de part, et dans les exosquelettes, où Lockheed Martin et Sarcos s'affrontent pour établir les normes prix-performance.

La différenciation technologique façonne la concurrence. L'infrastructure cloud Azure de Microsoft dans l'IVAS permet des mises à jour logicielles à distance, raccourcissant les cycles de correctifs et maintenant les appareils déployés à jour. Honeywell mène les dépôts de brevets pour les architectures de batteries hybrides associant des cellules lithium-polymère à des supercondensateurs pour les charges de puissance en rafale. Rockwell Collins, désormais sous Thales, commercialise des mises à niveau de formes d'onde modulaires qui prolongent la durée de vie des radios existants sans remplacement matériel, concurrençant les rivaux proposant un remplacement complet. La géopolitique fragmente davantage l'arène : les contrôles à l'exportation sur la vision nocturne et le chiffrement restreignent les acteurs occidentaux de vendre des équipements de premier rang aux États non alignés, permettant à Hanwha de Corée du Sud et à Aselsan de Turquie de combler les lacunes capacitaires avec des offres de niveau intermédiaire.

Les mouvements stratégiques de 2024-2025 comprennent l'investissement minoritaire de Northrop Grumman dans une start-up de batteries à l'état solide, signalant une intégration verticale dans les sous-systèmes d'alimentation. General Dynamics a remporté un contrat de 85 millions USD pour relier les radios débarqués aux capteurs de véhicules dans les brigades Stryker, démontrant la valeur de la fusion de données multiplateforme. Leonardo s'est associé au Ministère de la Défense italien sur des capteurs physiologiques portables, pariant que les capacités de surveillance de la santé deviendront des références d'acquisition. À mesure que l'intensité concurrentielle augmente, les acteurs principaux s'empressent de verrouiller la propriété intellectuelle pour les moteurs de fusion par IA, les batteries hybrides et les armures ergonomiques, tout en se conformant aux directives de normes ouvertes qui théoriquement égalisent les conditions de concurrence.

Leaders du Secteur des Systèmes du Soldat

L3Harris Technologies Inc.

Thales Group

Elbit Systems Ltd.

BAE Systems plc

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Elbit Systems a décroché un contrat de 150 millions USD auprès d'une nation d'Asie-Pacifique pour fournir des affichages montés sur casque et des radios tactiques.

- Décembre 2024 : BAE Systems a achevé la première phase de livraison du programme Morpheus du Royaume-Uni, équipant 5 000 soldats d'armures corporelles modulaires et de radios définies par logiciel.

- Novembre 2024 : Lockheed Martin a confirmé l'acquisition par l'Armée de Terre américaine de 500 exosquelettes ONYX pour les unités logistiques.

- Octobre 2024 : Rheinmetall Canada et Elbit Systems of America ont remporté 200 millions CAD pour moderniser 10 000 kits d'infanterie canadiens.

Périmètre du Rapport sur le Marché Mondial des Systèmes du Soldat

Le Marché des Systèmes du Soldat est segmenté par Sous-Système (C4I et Communications, Amplificateurs de Létalité et d'Armement, Équipements de Protection et de Survie, et Plus), Technologie (Capteurs Portables et Surveillance de la Santé, et Plus), Utilisateur Final (Forces Régulières de l'Armée de Terre, Forces d'Opérations Spéciales, et Plus), Plateforme de Déploiement (Soldat Débarqué, et Plus), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, et plus).

| C4I et Communications |

| Amplificateurs de Létalité et d'Armement |

| Équipements de Protection et de Survie |

| Gestion de l'Alimentation et de l'Énergie |

| Aides à l'Entraînement et à la Simulation |

| Capteurs Portables et Surveillance de la Santé |

| Affichages Augmentés / Tête Haute |

| Exosquelettes et Robotique |

| Blocs de Batteries Avancés et Systèmes d'Alimentation Hybrides |

| Forces Régulières de l'Armée de Terre |

| Forces d'Opérations Spéciales |

| Infanterie de Marine / Navale |

| Application de la Loi Fédérale et Gendarmerie |

| Soldat Débarqué |

| Kits Intégrés aux Véhicules |

| Suites de Protection des Bases Opérationnelles Avancées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Sous-Système | C4I et Communications | |

| Amplificateurs de Létalité et d'Armement | ||

| Équipements de Protection et de Survie | ||

| Gestion de l'Alimentation et de l'Énergie | ||

| Aides à l'Entraînement et à la Simulation | ||

| Par Technologie | Capteurs Portables et Surveillance de la Santé | |

| Affichages Augmentés / Tête Haute | ||

| Exosquelettes et Robotique | ||

| Blocs de Batteries Avancés et Systèmes d'Alimentation Hybrides | ||

| Par Utilisateur Final | Forces Régulières de l'Armée de Terre | |

| Forces d'Opérations Spéciales | ||

| Infanterie de Marine / Navale | ||

| Application de la Loi Fédérale et Gendarmerie | ||

| Par Plateforme de Déploiement | Soldat Débarqué | |

| Kits Intégrés aux Véhicules | ||

| Suites de Protection des Bases Opérationnelles Avancées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes du soldat ?

La taille du marché des systèmes du soldat est de 11,79 milliards USD en 2025.

À quelle vitesse la demande mondiale de systèmes du soldat devrait-elle croître ?

La demande globale devrait se développer à un TCAC de 9,22 % de 2025 à 2030.

Quel sous-système affiche les tendances de croissance les plus rapides ?

La gestion de l'alimentation et de l'énergie est en tête, enregistrant un TCAC de 11,80 % jusqu'en 2030.

Pourquoi les exosquelettes gagnent-ils du terrain auprès des acheteurs de défense ?

Les essais sur le terrain démontrent une réduction de la fatigue et du risque de blessure du soldat, stimulant la demande d'exosquelettes à un TCAC de 18,00 %.

Quelle région enregistre la croissance projetée la plus élevée ?

L'Asie-Pacifique devrait afficher un TCAC de 9,90 % à mesure que l'Inde, la Corée du Sud et la Chine développent leurs programmes de modernisation du soldat.

Dernière mise à jour de la page le: