Taille et part du marché des MLCC pour smartphones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

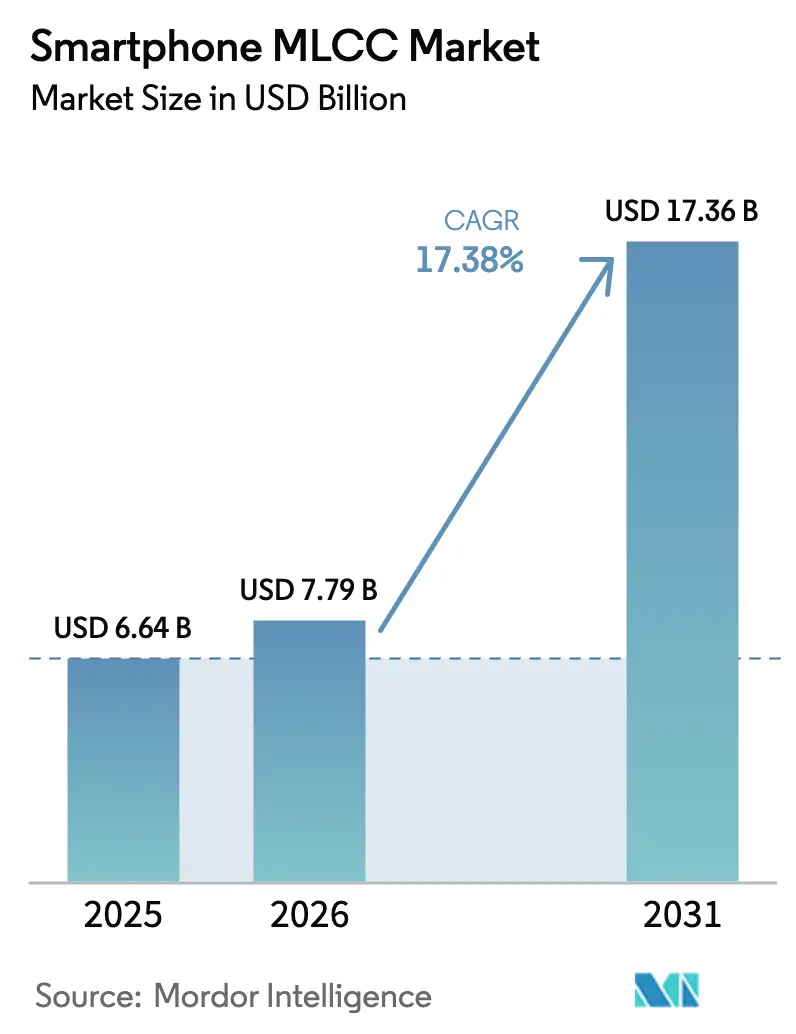

| Taille du Marché (2026) | 7.79 Milliards de dollars |

| Taille du Marché (2031) | 17.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC pour smartphones par Mordor Intelligence

La taille du marché des MLCC pour smartphones en 2026 est estimée à 7,79 milliards USD, en hausse par rapport à la valeur de 2025 de 6,64 milliards USD, avec des projections pour 2031 affichant 17,36 milliards USD, progressant à un TCAC de 17,38 % sur la période 2026-2031. Cette dynamique est portée par le nombre croissant de couches dans les appareils 5G-Advanced, le passage à l'accélération de l'IA embarquée et la demande soutenue pour les smartphones haut de gamme en Amérique du Nord. Des bancs de condensateurs plus importants par appareil améliorent la réponse transitoire des processeurs à commutation rapide, tandis que des tensions nominales plus élevées prennent en charge les architectures de charge ultra-rapide. Les fournisseurs dotés d'un traitement propriétaire de poudres céramiques conservent un pouvoir de fixation des prix, même si les incitations régionales à la chaîne d'approvisionnement attirent de nouveaux entrants. Les leaders du marché approfondissent l'intégration verticale pour stabiliser la disponibilité des matières premières et réduire le risque logistique.

Principaux enseignements du rapport

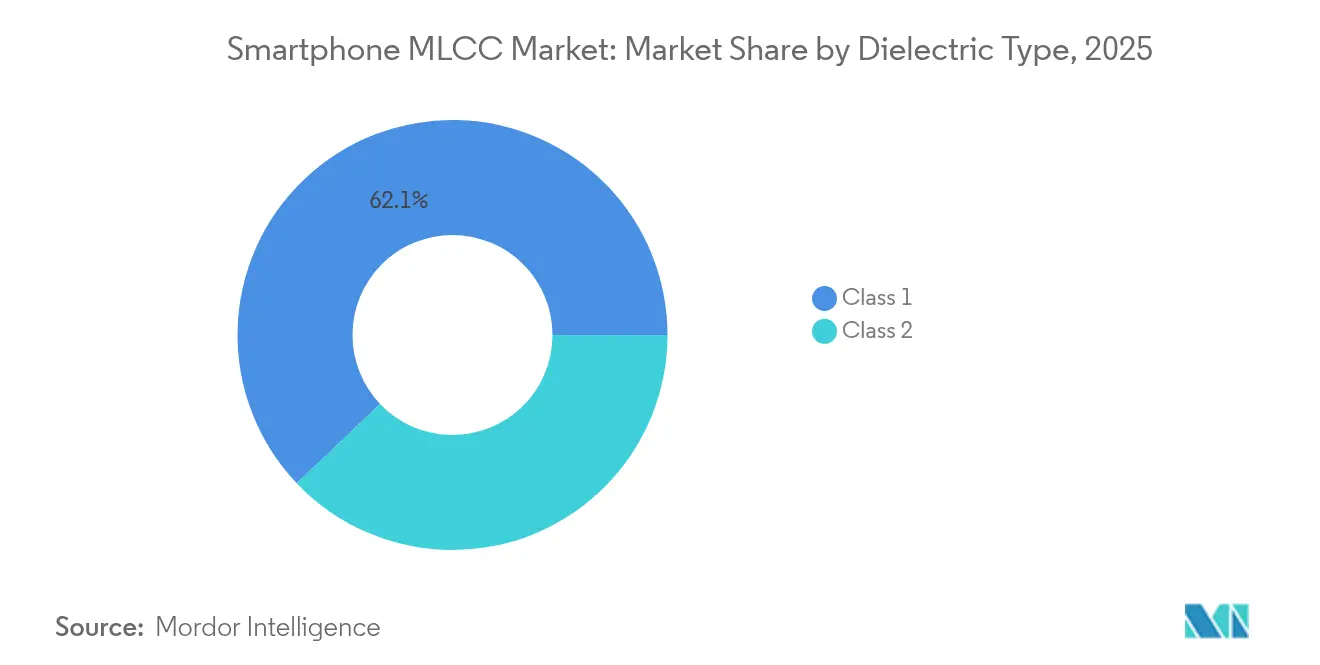

- Par type de diélectrique, les condensateurs de Classe 1 détenaient 62,10 % de la part du marché des MLCC pour smartphones en 2025, et ce segment devrait croître à un TCAC de 18,88 % jusqu'en 2031.

- Par taille de boîtier, le boîtier 201 représentait 55,72 % de la taille du marché des MLCC pour smartphones en 2025, tandis que le boîtier 402 affiche le TCAC projeté le plus élevé à 18,76 % jusqu'en 2031.

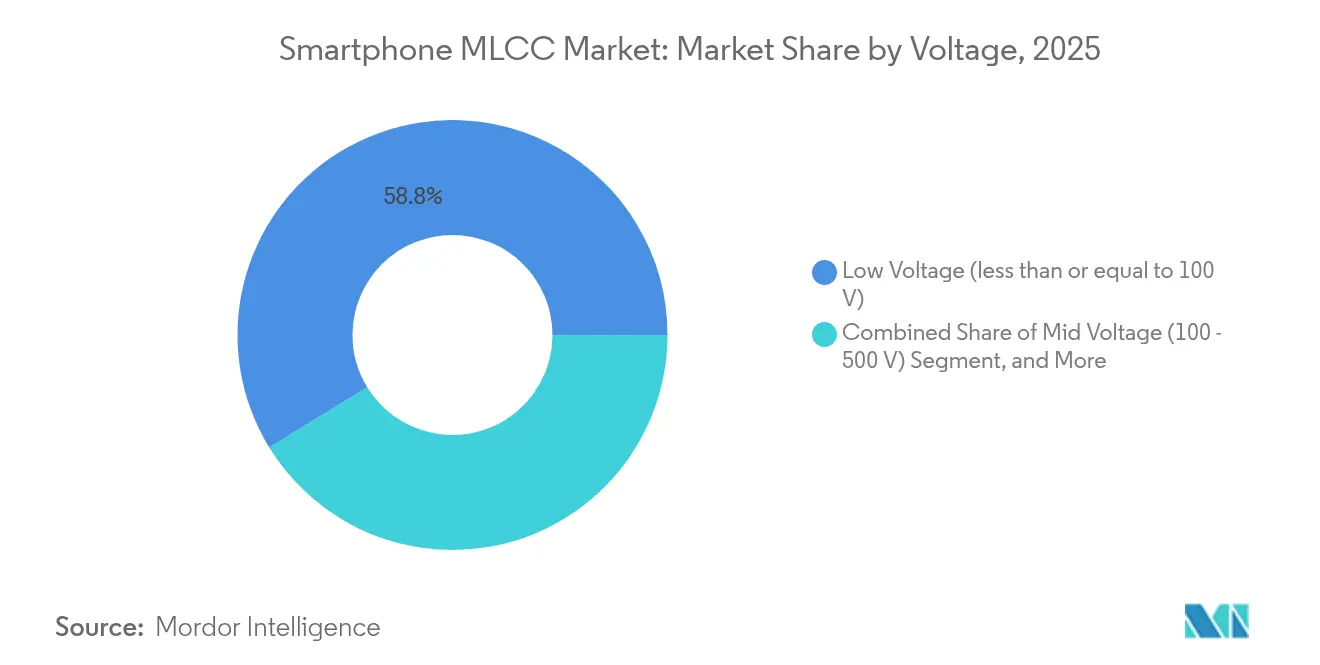

- Par tension nominale, les composants inférieurs ou égaux à 100 V représentaient 58,77 % du chiffre d'affaires 2025 sur le marché des MLCC pour smartphones et sont prêts pour un TCAC de 18,54 % sur la période de prévision.

- Par type de montage, les composants à montage en surface ont capturé une part de 41,05 % en 2025 sur le marché des MLCC pour smartphones, tandis que les variantes à capuchon métallique devraient progresser à un TCAC de 18,21 % jusqu'en 2031.

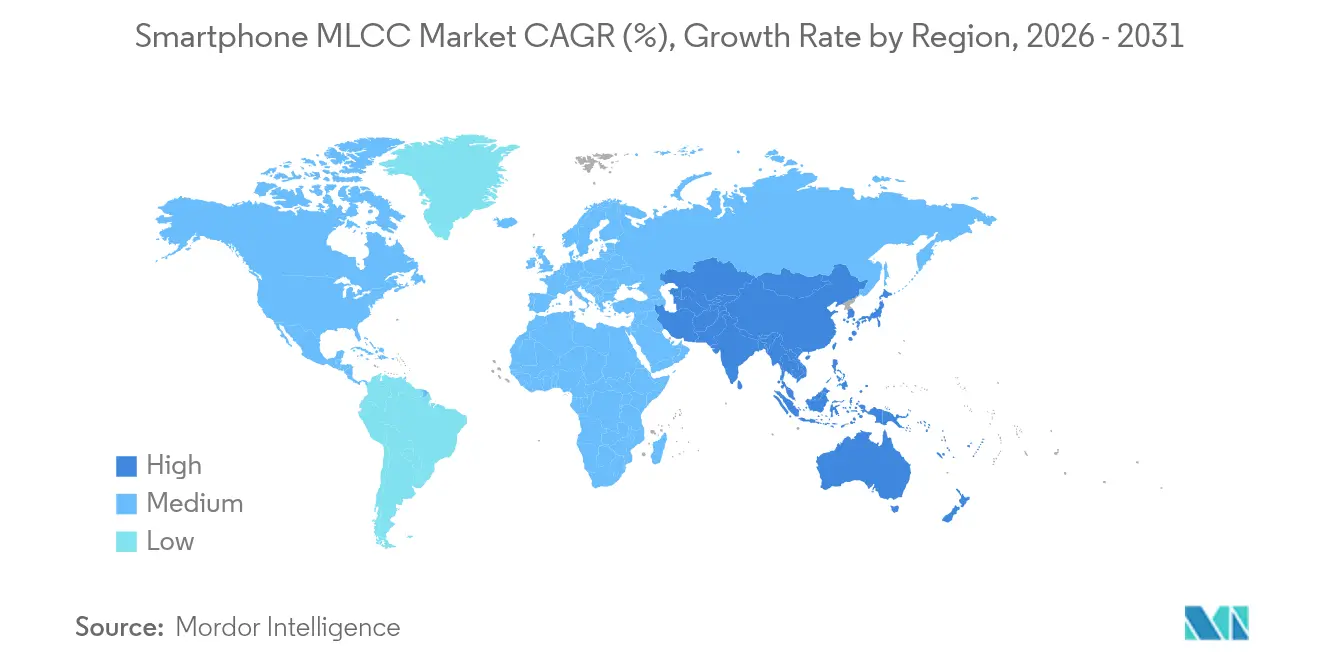

- Par géographie, l'Amérique du Nord a généré 56,98 % du chiffre d'affaires 2025 sur le marché des MLCC pour smartphones ; la région Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 19,12 %, grâce à la production locale d'appareils.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des MLCC pour smartphones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La pénétration croissante des smartphones 5G stimule la demande en haute capacité | +3.2% | Mondial, avec l'Asie-Pacifique comme cœur d'adoption | Moyen terme (2-4 ans) |

| Augmentation du nombre de MLCC par appareil en raison de la complexité RF | +2.8% | Amérique du Nord et segments premium de l'UE, avec débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La miniaturisation nécessite des MLCC à petits boîtiers et haute valeur | +2.1% | Mondial, concentré dans les pôles de fabrication avancés | Long terme (≥ 4 ans) |

| L'intégration d'accélérateurs d'IA embarqués stimule la capacité du rail d'alimentation | +3.4% | Amérique du Nord et Chine, en expansion vers les marchés mondiaux | Moyen terme (2-4 ans) |

| Les conceptions de charge rapide (supérieure à 100 W) nécessitent des MLCC à tension plus élevée | +1.9% | Cœur Asie-Pacifique, avec des gains précoces en Chine et en Corée du Sud | Court terme (≤ 2 ans) |

| Incitations à la localisation des chaînes d'approvisionnement régionales aux États-Unis, dans l'UE et en Inde | +2.3% | États-Unis, UE et Inde avec des effets secondaires sur les marchés alliés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration croissante des smartphones 5G stimule la demande en haute capacité

Les appareils 5G-Advanced intègrent plusieurs chemins d'agrégation de porteuses, chacun nécessitant sa propre banque de contournement et de capacité en vrac. Les appareils phares déploient désormais jusqu'à 1 000 MLCC, soit le triple du nombre présent dans les premiers modèles 4G. Ce changement architectural augmente également la valeur des condensateurs par appareil, car les amplificateurs de puissance à haute efficacité nécessitent une régulation de tension plus précise. En Amérique du Nord et en Corée du Sud, les modèles haut de gamme allouent 15 à 20 % du coût des composants passifs uniquement au contenu MLCC spécifique à la 5G. La visibilité de la chaîne d'approvisionnement montre que chaque augmentation supplémentaire de 1 point de pourcentage de la pénétration de la 5G peut stimuler la demande globale d'unités MLCC d'environ 0,8 point de pourcentage. Les fournisseurs de condensateurs accordent par conséquent la priorité aux grades C0G/NP0 pour les sections RF où le contrôle du bruit de phase est critique.[1]Samsung Electro-Mechanics, "Solution MLCC 25 V pour régulateurs de tension mémoire avec adoption DDR5," samsungsem.com

L'intégration d'accélérateurs d'IA embarqués stimule la capacité du rail d'alimentation

Les moteurs d'inférence de grands modèles de langage intégrés dans les smartphones phares consomment des courants de pointe dépassant 10 A dans des fenêtres inférieures à la microseconde. Les concepteurs répondent en regroupant des bancs de MLCC à faible ESR à proximité des unités de traitement neuronal. Le composant 22 µF, 25 V de Samsung Electro-Mechanics dans un boîtier 0805 illustre le mouvement vers une efficacité volumétrique plus élevée à des tensions élevées.[2]Samsung Electro-Mechanics, "Solution MLCC 25 V pour régulateurs de tension mémoire avec adoption DDR5," samsungsem.com La mise à l'échelle dynamique de la tension entre les états inactifs et de pointe intensifie les besoins en densité de capacité, incitant à l'adoption de diélectriques de Classe 2 dépassant 100 µF dans des empreintes inférieures à 1 mm². À mesure que les fonctionnalités d'IA migrent des smartphones phares vers les appareils de milieu de gamme d'ici 2027, la demande de réseaux de MLCC à haute valeur s'élargira à tous les segments de prix.

Augmentation du nombre de MLCC par appareil en raison de la complexité RF

Les architectures radio définies par logiciel isolent chaque bande de fréquences avec des filtres, amplificateurs et réseaux de découplage individuels. Les smartphones haut de gamme prennent désormais en charge plus de 40 bandes LTE et 5G, multipliant le nombre de condensateurs requis. Le MIMO multi-antenne duplique en outre ces chemins, renforçant l'isolation granulaire des domaines d'alimentation. La conformité aux normes FCC Part 15 et ETSI EN 301 489 continue de favoriser l'utilisation de condensateurs de suppression des interférences électromagnétiques sur les interfaces RF et numériques.[3]TDK Corporation, "TDK propose des MLCC avec la capacité la plus élevée du secteur à 100 V," tdk.com Les MLCC de Classe 1 conservent une prime de coût car leur dérive de capacité reste inférieure à ±30 ppm/°C, préservant la stabilité de l'oscillateur sous des variations de température extrêmes liées aux cas d'utilisation.

Les conceptions de charge rapide supérieure à 100 W nécessitent des MLCC à tension plus élevée

La charge ultra-rapide dépasse 100 W en faisant fonctionner les étages intermédiaires à environ 20 V, dépassant les limites des condensateurs conventionnels pour smartphones. Le MLCC 100 V nominaux, 10 µF de TDK dans un boîtier 3225 comble l'écart entre la régulation basse tension sur carte et les interfaces de chargeur haute tension. Les points chauds thermiques lors des cycles de charge rapide peuvent réduire la capacité effective de 15 à 20 %, de sorte que les fournisseurs qualifient les composants pour résister à des températures de carte de 125 °C. Le passage aux circuits intégrés de puissance en nitrure de gallium élève les fréquences de commutation au-dessus de 1 MHz, ce qui accroît d'autant la nécessité de MLCC à faible inductance et à impédance haute fréquence stable.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Ralentissements cycliques des expéditions mondiales de smartphones | -2.1% | Mondial, avec des effets prononcés sur les marchés matures | Court terme (≤ 2 ans) |

| L'érosion des prix et la banalisation compriment les marges des fournisseurs | -1.8% | Mondial, concentré dans les segments de smartphones de milieu de gamme | Moyen terme (2-4 ans) |

| Disponibilité limitée de poudre céramique de BaTiO3 ultra-pure | -1.4% | Mondial, avec une offre concentrée au Japon et en Chine | Moyen terme (2-4 ans) |

| Dépenses d'investissement de décarbonisation pour les opérations de four sous pression ESG | -0.9% | Pôles de fabrication principaux en Asie-Pacifique, en expansion vers les installations mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissements cycliques des expéditions mondiales de smartphones

Les livraisons totales de smartphones ont enregistré une croissance significative, mais les prévisions annuelles ont réduit la croissance attendue à 2,7 % dans un contexte de préoccupations inflationnistes et d'incertitude tarifaire. Un cycle de remplacement prolongé de trois à quatre ans aux États-Unis et en Europe occidentale freine la demande de base en MLCC. Les fluctuations des stocks amplifient l'effet, car les commandes de composants fluctuent généralement de trois à cinq fois l'ampleur des variations des biens finis. La concentration de l'offre parmi une poignée de fabricants d'équipements d'origine (OEM) d'appareils exacerbe la volatilité, avec des décisions de conception d'un seul client pouvant retirer plusieurs centaines de millions de MLCC des projections de demande trimestrielle.

L'érosion des prix et la banalisation compriment les marges des fournisseurs

Les entrants chinois pratiquent des prix inférieurs à ceux des fournisseurs établis dans les grades banalisés, entraînant des baisses de prix de 35 à 45 % lors des phases de surapprovisionnement. Les périodes de reprise historiques s'étendent jusqu'à deux ans avant que le taux d'utilisation se normalise, limitant l'appétit pour les dépenses d'investissement dans les nœuds de procédé de nouvelle génération. Les équipes d'achats des OEM privilégient les économies sur la nomenclature des matériaux, érodant le pouvoir de négociation des fournisseurs dans les catégories de capacité et de tension de milieu de gamme. La pression des coûts à longue traîne pourrait ralentir le déploiement des capacités pour les formulations de diélectriques premium, à moins d'être compensée par la demande automobile ou industrielle.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de diélectrique : la dominance de la Classe 1 reflète les exigences de précision

Les composants de Classe 1 ont représenté 62,10 % du chiffre d'affaires 2025, une part étayée par des objectifs stricts de stabilité thermique dans les fronts RF et les réseaux d'horloge. Cette catégorie est également la plus dynamique en termes de croissance, avec un TCAC de 18,88 % prévu jusqu'en 2031. La taille du marché des MLCC pour smartphones pour les grades de Classe 1 devrait presque doubler sur l'horizon de prévision, à mesure que l'agrégation de porteuses 5G et les charges de travail d'IA embarquée élèvent les besoins en précision temporelle. Les fabricants exploitent les formulations C0G/NP0 pour maintenir la dérive en dessous de ±30 ppm/°C, préservant ainsi l'intégrité des boucles à verrouillage de phase aux fréquences en gigahertz. La complexité de production, notamment la formation de couches diélectriques ultra-minces, soutient les prix premium et protège ce segment de la concurrence banalisée.

Parallèlement, les MLCC de Classe 2 remplissent des rôles de haute capacité où l'efficacité volumétrique prime sur la stabilité thermique. La percée de Murata sur le format 006003 pouces souligne la frontière ultime de la miniaturisation, mais l'adoption à grande échelle dépendra d'une amélioration supplémentaire des rendements d'assemblage. Les modèles sensibles aux coûts acceptent toujours les grades X5R et X7R pour le découplage général, assurant un mix de portefeuille équilibré.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par taille de boîtier : la suprématie du boîtier 201 équilibre miniaturisation et rendement d'assemblage

Le boîtier 201 a représenté 55,72 % des expéditions de 2025, confirmant sa position optimale entre économies d'empreinte sur circuit imprimé et fiabilité des joints de soudure. La part de marché des MLCC pour smartphones pour les appareils 201 devrait se réduire progressivement à mesure que les boîtiers 402 s'accélèrent à un TCAC de 18,76 %. Les assembleurs signalent que les taux de défauts augmentent fortement pour les composants 01005, diluant tout avantage théorique de surface à volumes élevés. À l'inverse, les boîtiers 402 offrent un volume diélectrique supplémentaire, permettant une capacité plus élevée sans pénalités de rendement de ligne intenables.

Les cycles d'adoption des OEM tiennent également compte des capacités des équipements SMT ; toutes les lignes ne peuvent pas placer de manière fiable des composants passifs ultra-petits à une production annuelle de 50 millions d'unités. Par conséquent, les boîtiers 201 et 402 coexisteront probablement comme options courantes, les composants ultra-miniatures étant réservés aux modules de caméra et aux filtres RF où l'espace est une contrainte absolue.

Par tension nominale : la domination des basses tensions reflète les tendances de l'architecture d'alimentation

Les MLCC nominaux à 100 V ou moins représentaient 58,77 % du chiffre d'affaires 2025, car la plupart des rails de smartphones fonctionnent à 5 V ou moins. Ce groupe basse tension devrait maintenir un TCAC de 18,54 %, porté par des tensions de cœur sub-1 V encore plus basses dans les processeurs 3 nm et des schémas de régulation de charge distribuée point à point. La taille du marché des MLCC pour smartphones pour les catégories à tensions inférieures ou égales à 100 V dépassera donc celle de ses homologues à tension moyenne et haute tension.

Les condensateurs à tension moyenne (100–500 V) sont utilisés dans les émetteurs de charge sans fil et les circuits d'amplification d'éclairage pour appareils photo. L'innovation de TDK avec le composant 100 V 10 µF montre que l'efficacité volumétrique se rapproche de celle des composants basse tension, encourageant les concepteurs à maintenir des marges de sécurité sans augmenter les empreintes. Les segments haute tension (supérieure à 500 V) restent de niche, servant les actionneurs haptiques piézoélectriques et les pilotes d'affichage spécialisés où le nombre de composants est minimal.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par type de montage : le montage en surface domine malgré la croissance du capuchon métallique

Les MLCC à montage en surface ont capturé 41,05 % du chiffre d'affaires 2025 et restent le cheval de bataille de l'assemblage de circuits imprimés pour appareils. Les variantes à capuchon métallique afficheront cependant un TCAC de 18,21 % alors que les réseaux de distribution d'énergie poussent les limites de courant au-delà des capacités conventionnelles des plages de soudure. Les MLCC à capuchon métallique disposent de terminaisons robustes qui dissipent plus efficacement la chaleur dans les récepteurs de charge sans fil de 15 W et les régulateurs de charge rapide de 120 W.

Les solutions à conducteur radial se limitent aux conceptions héritées et aux accessoires robustifiés, car les composants traversants consomment une surface de carte précieuse. À long terme, les feuilles de route sectorielles pointent vers des emballages hybrides qui marient la robustesse du capuchon métallique à l'automatisation SMT pour satisfaire à la fois les objectifs électriques et de coût.

Analyse géographique

L'Amérique du Nord a généré 56,98 % du chiffre d'affaires du marché des MLCC pour smartphones en 2025, soutenue par les volumes soutenus d'appareils haut de gamme d'Apple et des protocoles stricts de qualification des composants. Les prix de vente moyens des appareils à destination des États-Unis sont 45 % supérieurs à la moyenne mondiale, élargissant les allocations de nomenclature des matériaux pour les composants passifs à haute valeur. Le financement de la loi CHIPS n'a pas encore ajouté de capacité significative en condensateurs céramiques, mais les projets annoncés soulignent une tendance vers la redondance régionale.

L'Asie-Pacifique est prête pour un TCAC de 19,12 % jusqu'en 2031, soutenue par l'assemblage concentré d'appareils en Chine, au Vietnam et en Inde. La subvention de 15 % accordée par Pékin sur les appareils smartphones inférieurs à 6 000 RMB a stimulé une hausse de 17 % des unités début 2025, se traduisant par des bonds correspondants dans les expéditions de MLCC. La proximité des fournisseurs de poudre de titanate de baryum rationalise la logistique des matières premières, réduisant les besoins en fonds de roulement pour les fabricants régionaux. Par ailleurs, les distributeurs transfèrent leurs entrepôts en Thaïlande et en Malaisie pour contourner l'incertitude tarifaire, réduisant les délais de livraison des composants jusqu'à deux semaines.

L'Europe maintient une demande stable grâce à la prise en charge des appareils des marques de luxe et aux retombées de la demande de MLCC automobiles, qui imposent des normes de fiabilité AEC-Q200 plus strictes. Les réglementations environnementales telles que REACH et RoHS favorisent l'adoption précoce des terminaisons sans plomb, créant un levier de différenciation axé sur la conformité pour les fournisseurs japonais et coréens établis. L'Amérique latine, le Moyen-Orient et l'Afrique sont collectivement en retard mais représentent des opportunités de marché vierge à mesure que les déploiements 5G s'accélèrent, à condition que les prix s'alignent sur les budgets des consommateurs de milieu de gamme.

Paysage concurrentiel

Les six premiers fournisseurs contrôlent près de 70 % du chiffre d'affaires mondial, reflétant une forte intensité capitalistique et une science des matériaux propriétaire. Murata à elle seule contrôle environ 30 %, tirant parti d'une synthèse de poudres intégrée verticalement et de technologies avancées de dépôt en couches minces. Samsung Electro-Mechanics, TDK, Taiyo Yuden, Yageo et Kyocera AVX complètent le groupe de tête. Les investissements stratégiques ciblent les MLCC automobiles et industriels, mais les allocations pour smartphones restent essentielles pour les économies d'échelle.

L'activité de fusions-acquisitions illustre également la diversification du portefeuille. L'acquisition prévue par Yageo de Shibaura Electronics pour 759,4 millions USD étend son empreinte dans les capteurs, élargissant les opportunités de vente croisée. Samsung Electro-Mechanics a par ailleurs sécurisé des contrats de plusieurs millions de dollars pour fournir à BYD des MLCC de qualité automobile, offrant une couverture contre la cyclicité des appareils. Les fabricants japonais bénéficient d'un financement gouvernemental qui accélère les modernisations des fours de pointe et la protection du savoir-faire.

Les concurrents chinois tels que Viiyong concurrencent agressivement sur les prix dans les segments banalisés, notamment pour les composants 0603 et 0805 X5R. Cependant, les OEM de smartphones haut de gamme soulèvent encore des préoccupations de qualité concernant la cohérence diélectrique et la fiabilité à long terme. En conséquence, les acteurs établis conservent leur pouvoir de négociation dans les grades de haute capacité et haute tension où les tolérances aux défauts sont extrêmement réduites.

Leaders du secteur des MLCC pour smartphones

Kyocera AVX Components Corporation (Kyocera Corporation)

Taiyo Yuden Co., Ltd

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Yageo a relevé son offre publique d'achat pour Shibaura Electronics à 6 200 JPY par action, dépassant l'offre de MinebeaMitsumi.

- Avril 2025 : Samsung Electro-Mechanics a étendu ses contrats de fourniture de MLCC automobiles avec BYD, débloquant des revenus de plusieurs millions de dollars.

- Janvier 2025 : Yageo Corporation a obtenu l'approbation réglementaire pour son acquisition de Shibaura Electronics d'un montant de 759,4 millions USD, élargissant sa gamme de produits capteurs.

- Août 2024 : Murata a annoncé une expansion de 78,2 millions USD aux Philippines pour répondre à la demande des appareils et des véhicules électriques.

Périmètre du rapport mondial sur le marché des MLCC pour smartphones

Les smartphones 4G, smartphones 5G et autres sont couverts comme segments par Technologie. Android et iOS sont couverts comme segments par Système d'exploitation. 0 201, 0 402, 0 603, 0 805, 1 210 et autres sont couverts comme segments par Taille de boîtier. 10 V à 20 V, supérieur à 20 V et inférieur à 10 V sont couverts comme segments par Tension. 10 µF à 100 µF, inférieur à 10 µF et supérieur à 100 µF sont couverts comme segments par Capacité. Classe 1 et Classe 2 sont couverts comme segments par Type de diélectrique. Smartphones d'entrée de gamme (moins de 300 USD), smartphones de milieu de gamme (300 à 700 USD) et smartphones haut de gamme (plus de 700 USD) sont couverts comme segments par Gamme de prix. L'Asie-Pacifique, l'Europe et l'Amérique du Nord sont couverts comme segments par Région.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Basse tension (inférieure ou égale à 100 V) |

| Tension moyenne (100 – 500 V) |

| Haute tension (supérieure à 500 V) |

| Capuchon métallique |

| Conducteur radial |

| Montage en surface |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de diélectrique | Classe 1 | |

| Classe 2 | ||

| Par taille de boîtier | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Autres tailles de boîtier | ||

| Par tension | Basse tension (inférieure ou égale à 100 V) | |

| Tension moyenne (100 – 500 V) | ||

| Haute tension (supérieure à 500 V) | ||

| Par type de montage de MLCC | Capuchon métallique | |

| Conducteur radial | ||

| Montage en surface | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Définition du marché

- MLCC (Condensateur céramique multicouche) - Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V).

- Capacité - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur.

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur.

| Mot-clé | Définition |

|---|---|

| MLCC (Condensateur céramique multicouche) | Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacité | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur. |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V). |

| ESR (Résistance série équivalente) | La résistance totale d'un condensateur, comprenant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent des matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques. |

| SMT (Technologie de montage en surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter des composants directement sur la surface d'un circuit imprimé (PCB) au lieu d'un montage traversant. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des procédés de soudage. Une bonne soudabilité est essentielle pour un assemblage et un fonctionnement corrects des MLCC sur les circuits imprimés. |

| RoHS (Restriction des substances dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la directive RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales. |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur. |

| Fissuration par flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures en raison des contraintes mécaniques causées par la flexion ou la déformation du circuit imprimé. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation des circuits imprimés. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut affecter les performances des circuits électroniques. |

| ASP (Prix de vente moyens) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité. |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent classée en tension basse plage, tension milieu de gamme et tension haute plage, indiquant différents niveaux de tension. |

| Conformité MLCC à la directive RoHS | La conformité à la directive de Restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et d'autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité. |

| Type de montage | La méthode utilisée pour fixer les MLCC à un circuit imprimé, telle que le montage en surface, le capuchon métallique et le conducteur radial, qui indique les différentes configurations de montage. |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent classé en Classe 1 et Classe 2, représentant différentes caractéristiques et performances diélectriques. |

| Tension basse plage | MLCC conçus pour des applications nécessitant des niveaux de tension plus faibles, généralement dans la plage basse tension. |

| Tension milieu de gamme | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, généralement dans la plage intermédiaire des exigences de tension. |

| Tension haute plage | MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, généralement dans la plage haute tension. |

| Capacité basse plage | MLCC avec des valeurs de capacité plus faibles, adaptés aux applications nécessitant un stockage d'énergie réduit. |

| Capacité milieu de gamme | MLCC avec des valeurs de capacité modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire. |

| Capacité haute plage | MLCC avec des valeurs de capacité plus élevées, adaptés aux applications nécessitant un stockage d'énergie plus important. |

| Montage en surface | MLCC conçus pour un montage en surface direct sur un circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé. |

| Diélectrique de Classe 1 | MLCC avec un matériau diélectrique de Classe 1, caractérisé par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacité en fonction de la température. Ils conviennent aux applications nécessitant des valeurs de capacité précises et une stabilité élevée. |

| Diélectrique de Classe 2 | MLCC avec un matériau diélectrique de Classe 2, caractérisé par une valeur de capacité élevée, une efficacité volumétrique élevée et une stabilité modérée. Ils conviennent aux applications nécessitant des valeurs de capacité plus élevées et sont moins sensibles aux variations de capacité en fonction de la température. |

| RF (Radiofréquence) | Elle désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, typiquement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers appareils et systèmes sans fil. |

| Capuchon métallique | Un couvercle métallique de protection utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques. |

| Conducteur radial | Une configuration de terminaison dans des MLCC spécifiques où les conducteurs électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et le soudage dans les applications de montage traversant. |

| Stabilité en température | La capacité des MLCC à maintenir leurs valeurs de capacité et leurs caractéristiques de performance dans une plage de températures, garantissant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (Résistance série équivalente) | Les MLCC à faible valeur d'ESR présentent une résistance minimale au passage des signaux alternatifs, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des points de données : Dans cette étape, nous avons identifié les points de données clés essentiels à la compréhension du marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que des métriques critiques des appareils telles que le taux d'attachement, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'attachement pour les MLCC dans chaque catégorie d'appareils. Les délais de livraison ont également été déterminés, facilitant la prévision de la dynamique du marché en comprenant le temps nécessaire à la production et à la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identification des variables clés : Dans cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes de l'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Par un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé au développement du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construction d'un modèle de marché : Dans cette étape, nous avons utilisé les données de production et les variables clés des tendances du secteur, telles que le prix moyen, le taux d'attachement et les données de production prévisionnelles, pour construire un modèle complet d'estimation du marché. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et la dynamique du marché, facilitant ainsi une prise de décision éclairée dans le paysage du marché des MLCC.

- Étape 4 : Validation et finalisation : Dans cette étape cruciale, tous les chiffres et variables du marché dérivés d'un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement