Taille et Part du Marché des Parcomètres Multiespaces

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.8 Milliards de dollars |

| Taille du Marché (2031) | 2.40 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Parcomètres Multiespaces par Mordor Intelligence

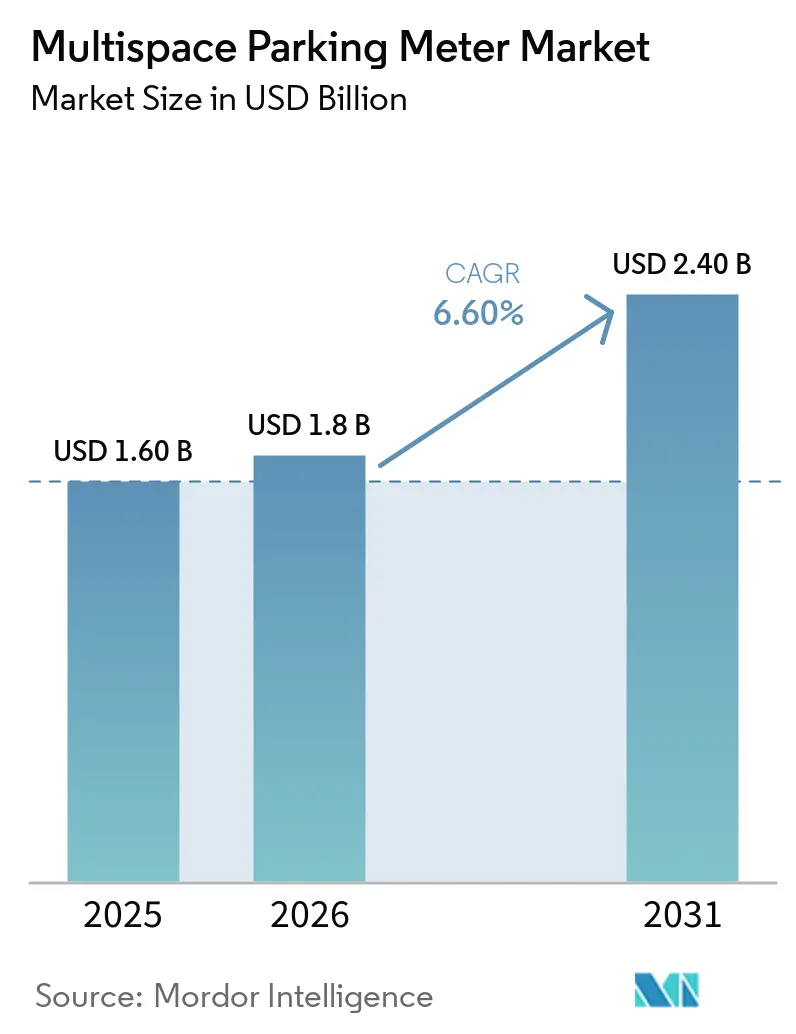

La taille du marché des parcomètres multiespaces devrait s'étendre de 1,6 milliard USD en 2025 et 1,8 milliard USD en 2026 à 2,4 milliards USD d'ici 2031, enregistrant un TCAC de 6,6 % entre 2026 et 2031. La pression fiscale croissante sur les budgets municipaux, l'adoption rapide des mandats de paiement sans espèces et la disponibilité de subventions nationales et régionales pour les villes intelligentes poussent régulièrement les clients du secteur public à remplacer les équipements à espace unique par des bornes de paiement en réseau qui réduisent les coûts d'exploitation et permettent l'accès aux données de stationnement en temps réel. Les fournisseurs de plateformes regroupent les parcomètres multiespaces avec des applications mobiles, des capteurs d'occupation et des tableaux de bord analytiques, permettant aux villes d'appliquer une tarification dynamique, d'automatiser le routage et d'intégrer des projets pilotes de tarification de la congestion. Les cycles de renouvellement du matériel spécifient de plus en plus l'alimentation solaire, la connectivité cellulaire et les lecteurs de codes à réponse rapide ou de communication en champ proche, les utilisateurs finaux visant des opérations neutres en carbone, minimisant la manipulation des espèces et répondant à la préférence croissante des consommateurs pour le paiement sans contact. L'intensité concurrentielle s'accroît à mesure que les principaux fournisseurs poursuivent des fusions et acquisitions pour sécuriser la technologie de paiement, développer des plateformes de données et élargir leurs réseaux de partenaires régionaux, tandis que les entreprises plus petites se spécialisent dans des niches géographiques ou verticales pour se différencier par la rapidité du service ou la localisation.

Points Clés du Rapport

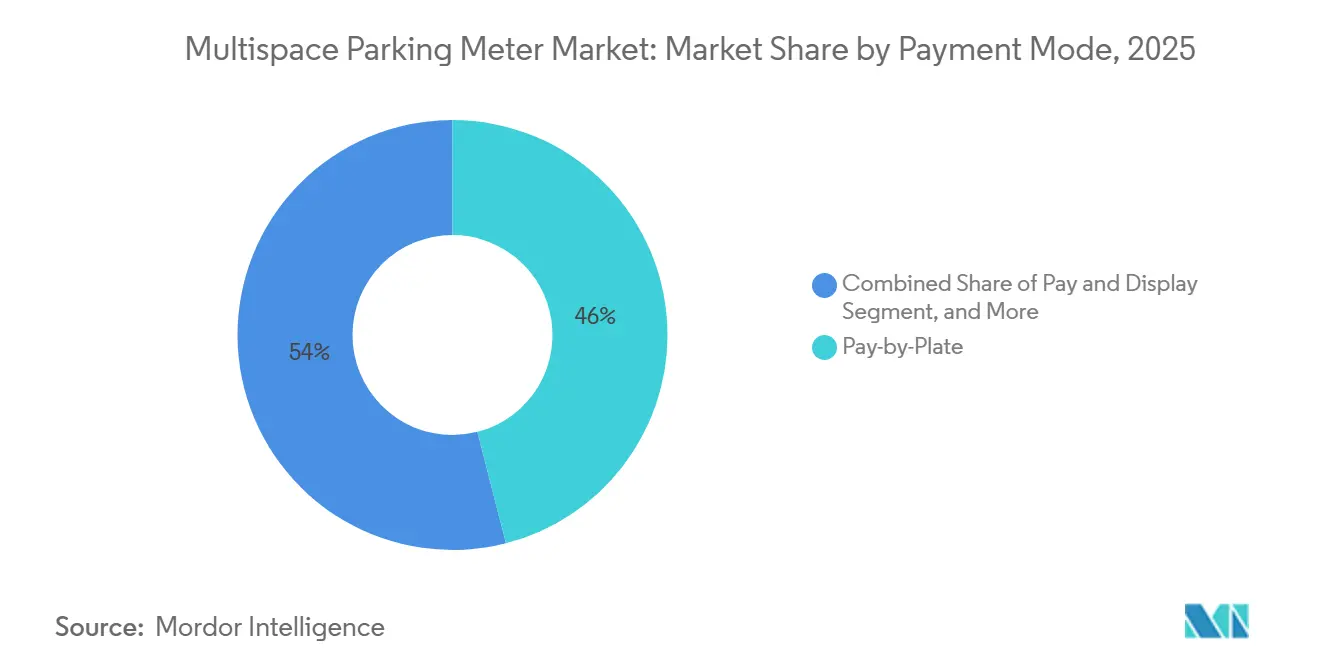

- Par mode de paiement, le segment paiement par plaque a dominé avec une part de revenus de 46 % en 2025, tandis que les interfaces de paiement sans contact et de portefeuille mobile progressent à un TCAC de 13,8 % jusqu'en 2031 sur le marché des parcomètres multiespaces.

- Par source d'alimentation, les systèmes solaires ont capté 61 % de la part du marché des parcomètres multiespaces en 2025, et les unités hybrides solaire-courant alternatif devraient croître à un TCAC de 11,2 % sur la période 2026-2031.

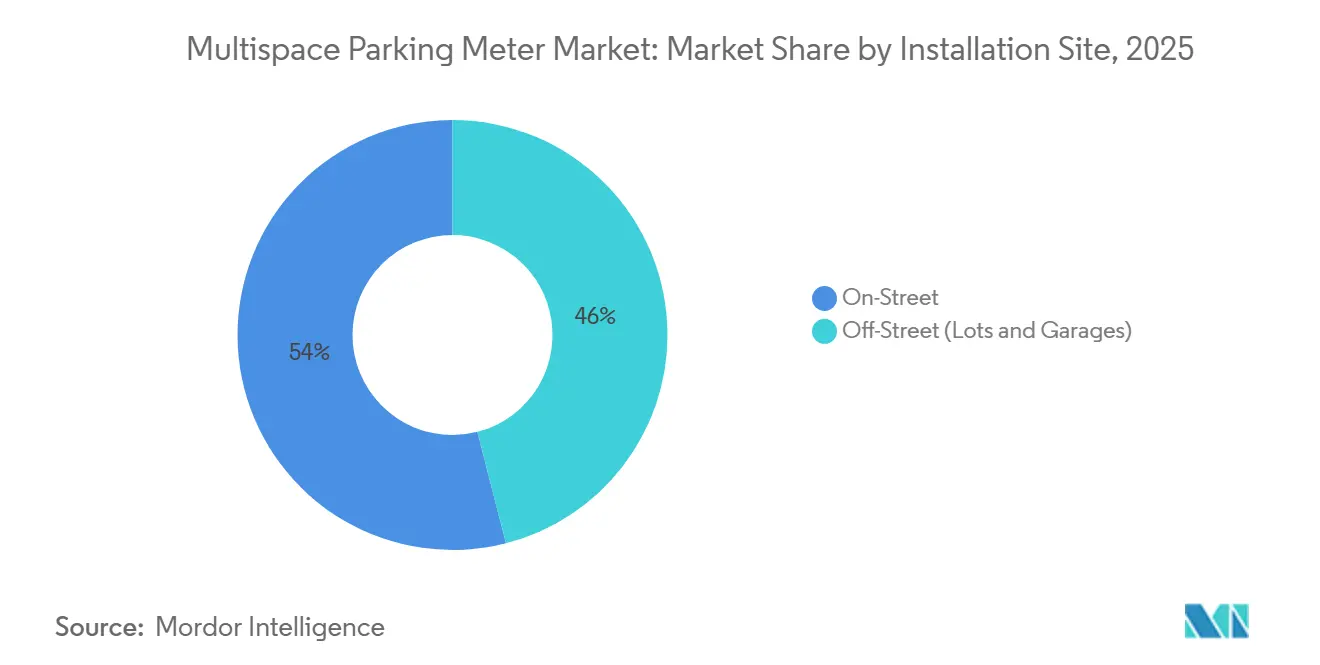

- Par site d'installation, les déploiements sur voirie ont représenté 54 % des revenus de 2025, tandis que les parkings et garages hors voirie progressent à un TCAC de 10,1 % jusqu'en 2031 sur le marché des parcomètres multiespaces.

- Par utilisateur final, les autorités municipales et urbaines ont représenté 48 % de la demande de 2025, mais les universités et les hôpitaux devraient se développer à un TCAC de 12,5 % au cours de la période de prévision sur le marché des parcomètres multiespaces.

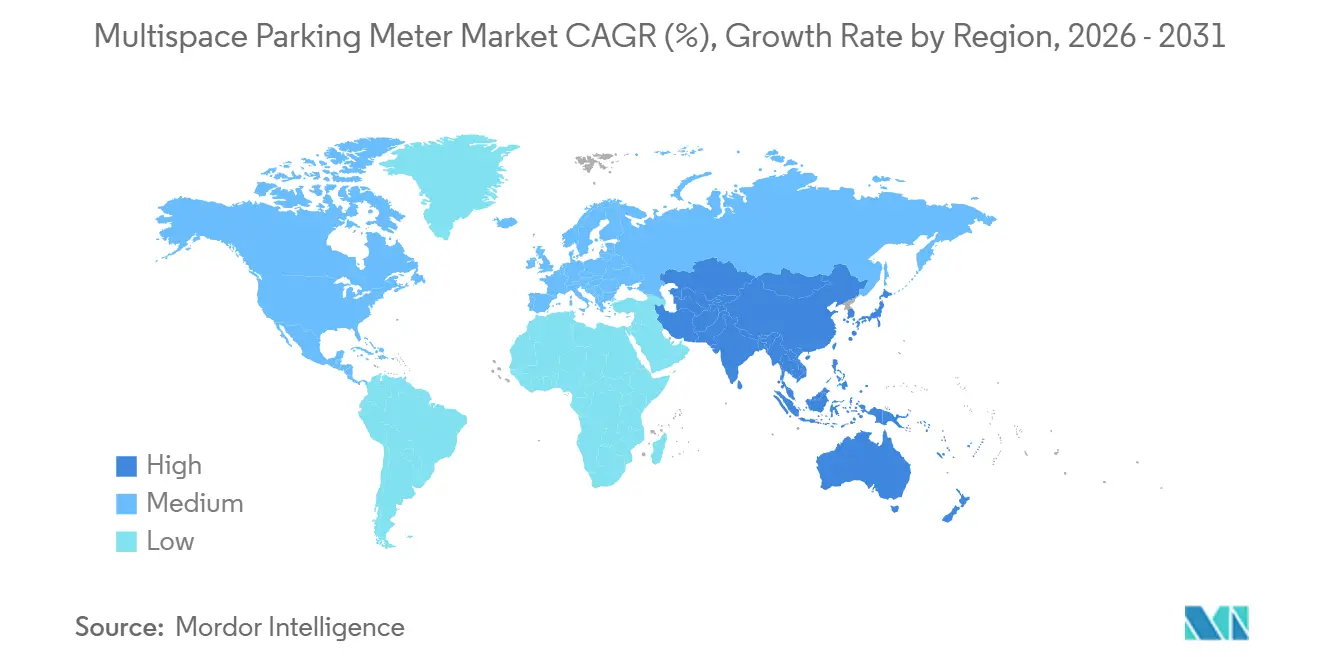

- Par géographie, l'Amérique du Nord a détenu 37 % de la valeur de 2025, mais l'Asie-Pacifique est en passe d'enregistrer la croissance régionale la plus rapide à un TCAC de 9,6 % jusqu'en 2031 sur le marché des parcomètres multiespaces.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Parcomètres Multiespaces

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes de Villes Intelligentes Accélérant le Déploiement des Parcomètres | +1.8% | Mondial, plus élevé en Amérique du Nord, en Europe et dans les grandes villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les Paiements Sans Espèces et Sans Contact | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Volonté Municipale d'Augmenter les Recettes de Stationnement | +1.2% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence pour le Matériel Solaire à Faibles Coûts d'Exploitation | +0.9% | Mondial, plus fort au Moyen-Orient, en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Intégration des Données de Paiement par Plaque dans les Systèmes de Tarification de la Congestion | +0.6% | Projets pilotes en Amérique du Nord et en Europe ; stade précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| API de Commerce Embarqué Permettant les Paiements Automatiques de Stationnement | +0.4% | Premiers déploiements en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Villes Intelligentes Accélérant le Déploiement des Parcomètres

Les programmes de subventions pour les villes intelligentes fédéraux, provinciaux et municipaux canalisent des capitaux directement vers des projets de bornes de paiement multiespaces, comprimant les délais d'approvisionnement et encourageant les contrats clés en main qui regroupent matériel, logiciel et analyse de données. Le programme SMART des États-Unis a financé Minneapolis, Seattle et Dubuque, permettant le déploiement de réseaux de capteurs intégrés et ouvrant la voie à des projets pilotes de tarification de la congestion.[1]Département américain des Transports, "Programme de Subventions SMART," transportation.gov Au Royaume-Uni, le Conseil du Borough de Reading a imposé des bornes de paiement sans espèces dans tout le centre-ville, invoquant des économies sur la collecte des espèces, tandis que Timmins, en Ontario, a sélectionné des bornes solaires pour s'aligner sur ses objectifs climatiques.[2]Conseil du Borough de Reading, "Parcomètres Sans Espèces," reading.gov.uk Ces initiatives renforcent l'argumentaire commercial des fournisseurs proposant des solutions groupées et réduisent la période de retour sur investissement pour les municipalités.

Transition vers les Paiements Sans Espèces et Sans Contact

La pénétration mondiale du paiement sans contact a atteint 86 % en 2025, contraignant les villes à équiper les parcomètres de lecteurs de communication en champ proche, de champ électromagnétique et de codes à réponse rapide. La borne multiespace MSX d'IPS Group intègre à la fois la communication en champ proche et les codes à réponse rapide pour répondre aux exigences de conformité des cartes de paiement, réduisant le temps de transaction et la maintenance liée aux bourrages de pièces. Tokyo a installé des unités de paiement sans espèces dans les arrondissements centraux, et Buenos Aires est passée à un système de stationnement entièrement numérique qui gère plus de 80 000 places via un portefeuille mobile, entraînant une rotation plus rapide et une réduction du vandalisme. La transition soutenue vers les canaux sans espèces sous-tend les cycles de renouvellement du matériel et accélère l'adoption des écosystèmes de données en temps réel.

Volonté Municipale d'Augmenter les Recettes de Stationnement

Les trésoreries municipales confrontées à des déficits structurels considèrent la tarification dynamique du stationnement en voirie et la collecte fiable comme un levier de revenus rapide et politiquement viable. Providence, dans le Rhode Island, a subi des pertes de revenus après la défaillance de la moitié de ses parcomètres, déclenchant une initiative de remplacement en masse, tandis que Santa Fe, en Argentine, a intégré des mécanismes d'augmentation tarifaire semestrielle dans une concession pluriannuelle pour transférer le risque à l'exploitant.[3]Providence Journal, "Analyse des Recettes des Parcomètres de Providence," providencejournal.com Les garanties de performance et les clauses de disponibilité dans le contrat décennal de Varsovie avec Flowbird illustrent davantage la pression que subissent les fournisseurs pour atteindre les objectifs de revenus FLOWBIRD.GROUP. De tels contrats élèvent l'importance de la disponibilité pilotée par l'analyse et des flux de travail automatisés de verbalisation.

Préférence pour le Matériel Solaire à Faibles Coûts d'Exploitation

Les villes spécifient de plus en plus des panneaux solaires, des batteries à décharge profonde et des modems cellulaires pour réduire les coûts de tranchée, soutenir les engagements de neutralité carbone et pérenniser les actifs. Lisbonne, Bruxelles et Waldshut-Tiengen ont toutes déployé des modèles CitiLine ou Citea solaires monocristallins, atteignant une durée de vie de la batterie de plusieurs années et éliminant les frais d'utilité. La hausse des coûts du lithium-ion allonge cependant les périodes de retour sur investissement et encourage les unités hybrides dans les régions à faible ensoleillement. Le retrofit hybride Schaerbeek d'Hectronic montre comment les exploitants se couvrent contre le risque d'alimentation lié aux conditions météorologiques tout en tirant parti de l'infrastructure existante.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Initial Élevé pour les Municipalités | -0.8% | Plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transfert Modal vers le Covoiturage et la Micromobilité | -0.7% | Pic en Amérique du Nord et en Europe, centres urbains émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Conformité EMV 3-DS2 Retardant le Renouvellement du Matériel | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Contraintes d'Approvisionnement en Batteries au Lithium | -0.5% | Mondial, aigu dans les centres d'approvisionnement d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Initial Élevé pour les Municipalités

Les prix unitaires des bornes multifonctions vont de 8 000 à 15 000 USD, pesant sur les budgets d'investissement des villes. Le Conseil de District de New Plymouth a adopté un arrangement de location-financement étalant les paiements sur 7 ans, réduisant l'impact immédiat sur le bilan et économisant 1,2 million NZD (720 000 USD) en dépenses initiales. Au Royaume-Uni, l'attribution de 317 400 GBP (402 000 USD) au Borough de Waverley a nécessité 18 mois d'approbations en comité. Ces exemples montrent comment les modèles de financement, les concessions de partage des revenus ou les structures de location peuvent atténuer le choc tarifaire, mais ils allongent également les cycles d'approvisionnement.

Transfert Modal vers le Covoiturage et la Micromobilité

Des études académiques révèlent qu'un quart des trajets en covoiturage remplacent des trajets en voiture particulière qui auraient autrement engendré des frais de stationnement. Lyft a signalé 9 millions de voitures en moins possédées par ses utilisateurs et une hausse de 47 % du kilométrage en vélo électrique en 2024, indiquant une réduction progressive mais significative de la demande de stationnement. Bien que les volumes actuels de covoiturage n'aient pas provoqué d'effondrement, les taux d'occupation n'ont pas non plus augmenté. Les prévisions suggèrent un point d'inflexion des revenus d'ici 2028 si le nombre de trajets triple par rapport aux niveaux de 2016, poussant les villes à coupler le déploiement de parcomètres avec des péages de congestion et une tarification de l'accès au trottoir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Paiement : La Reconnaissance de Plaque Domine Aujourd'hui, les Portefeuilles Accélèrent Demain

La technologie de paiement par plaque a représenté 46 % des revenus de 2025, sécurisant la plus grande part du marché des parcomètres multiespaces alors que les villes cherchent à éliminer les reçus papier et à automatiser la verbalisation. Le Conseil Municipal d'Ipswich a attribué un contrat de 2,51 millions AUD (1,67 million USD) pour 90 unités reliant la reconnaissance automatique des plaques d'immatriculation aux plateformes de gestion des contraventions, démontrant l'attrait de moins de visites sur site et d'une réduction de la fraude. Le déploiement de Taichung City en septembre 2025 vise 27 000 places sans papier d'ici 2030, confirmant l'évolutivité des architectures basées sur les plaques d'immatriculation.

La dynamique continue repose sur l'interopérabilité avec la reconnaissance de plaques d'immatriculation de tiers et l'intégration dans les systèmes de tarification de la congestion, notamment dans les marchés à adoption accélérée d'Asie-Pacifique. Les fonctions de paiement sans contact et de portefeuille mobile devraient cependant croître de 13,8 % par an, portées par 86 % des consommateurs mondiaux préférant les paiements sans contact et les lancements de commerce embarqué initiés par les constructeurs automobiles. Le service de paiement embarqué européen de BMW illustre comment les plateformes des équipementiers peuvent déplacer les transactions des bornes vers les tableaux de bord, créant un environnement à double canal dans lequel les parcomètres physiques servent de nœuds de verbalisation et d'information tandis que les portefeuilles numériques captent les flux de paiement.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Source d'Alimentation : Le Solaire Conserve le Leadership, les Hybrides Progressent dans les Régions Nuageuses

Les unités solaires ont représenté 61 % des revenus de 2025, soulignant leur domination sur le marché des parcomètres multiespaces alors que les villes poursuivent la neutralité carbone et évitent les coûts de tranchée. Le portefeuille de 1 200 unités de Lisbonne et la flotte de 9 000 unités de Bruxelles, toutes deux des installations à panneaux monocristallins d'Hectronic, illustrent les économies opérationnelles et la durabilité des conceptions solaires. Des municipalités nord-américaines telles que Royal Oak, dans le Michigan, ont cité l'élimination des factures d'électricité comme principal moteur de leur décision de choisir des bornes entièrement hors réseau.

Les bornes hybrides solaire-courant alternatif se développent à un TCAC de 11,2 %, comblant les lacunes dans les couloirs à haute latitude ou ombragés où l'ensoleillement hivernal descend en dessous des seuils de recharge. Le retrofit Schaerbeek d'Hectronic a combiné de nouvelles bornes hybrides avec des ajouts solaires sur des unités existantes, atteignant une redondance sans dépendance excessive au réseau. La volatilité des marchés du carbonate de lithium, où les prix au comptant sont passés de 10 798 USD par tonne en janvier 2025 à 16 882 USD en décembre 2025, pourrait inciter les responsables des achats à se tourner vers des hybrides qui exploitent des batteries plus petites et utilisent le câblage secteur disponible pour la recharge d'appoint.

Par Site d'Installation : La Voirie Domine Toujours Tandis que les Campus Propulsent la Croissance Hors Voirie

Les projets sur voirie ont généré 54 % du chiffre d'affaires de 2025, reflétant les priorités municipales de longue date visant à remplacer les parcomètres à espace unique par des bornes de paiement desservant 8 à 12 places chacune, à réduire la main-d'œuvre de maintenance et à soutenir la régulation dynamique du trottoir. Le contrat Strada S5 de 1 910 parcomètres de Flowbird à Varsovie a réduit les remplacements de pièces et permis des ajustements tarifaires en temps réel liés aux capteurs d'occupation. Le passage de l'Autorité de Stationnement de Philadelphie en 2025 à la plateforme AP+ de Duncan Solutions a combiné des programmes de fidélité avec des données de verbalisation, entraînant des taux de conformité plus élevés.

Les garages et parkings hors voirie devraient progresser à un TCAC de 10,1 %, alimentés par les universités, les hôpitaux et les aéroports intégrant des bornes de paiement dans des écosystèmes plus larges de guidage et de contrôle d'accès. La rampe Hawkeye de 983 places de l'Université de l'Iowa et l'installation de 1 400 places de l'Hôpital de l'Université du Nouveau-Mexique intègrent toutes deux des affichages d'occupation en temps réel qui réduisent les temps de recherche et améliorent la satisfaction des clients. Des constructions à grande échelle telles que le retrofit de guidage de 13 millions USD de l'Aéroport International d'Orlando couvrant 11 000 places illustrent comment les exploitants de parkings hors voirie traitent les bornes de paiement comme un nœud dans une pile de stationnement numérique couvrant les capteurs, la signalétique et la pré-réservation mobile.

Par Utilisateur Final : Les Municipalités Paient les Factures, les Hôpitaux et les Universités Donnent le Rythme

Les autorités municipales et urbaines ont acheté 48 % de toutes les unités en 2025, témoignant d'une demande portée par les politiques publiques et des apports de capitaux liés aux subventions. L'attribution de 317 400 GBP à Flowbird par le Borough de Waverley, le contrat de 53 000 USD avec Mole Valley et l'accord-cadre de 1,01 million USD avec Merton illustrent des acheteurs municipaux récurrents recherchant des contrats de service standardisés.

Les universités et les hôpitaux offrent cependant les perspectives les plus rapides, avec un TCAC de 12,5 %. Les mandats d'expérience patient ont conduit le Royal Derby Hospital à équiper son garage de 500 places de modules de validation, tandis que les programmes de mobilité étudiante à l'Université du Wisconsin-Madison et à l'Université de l'Illinois Chicago intègrent des capteurs de guidage et des options de paiement mobile pour réduire les temps de stationnement. Les exploitants de parkings et concessionnaires, détenant 29 % de part, restent actifs dans des modèles de partage des revenus pluriannuels, tels que l'appel d'offres de 2,6 milliards ARS (2,9 millions USD) de Santa Fe, mais doivent faire face à la concurrence des segments d'utilisateurs finaux désireux de posséder les données et de personnaliser l'expérience de stationnement.

Analyse Géographique

L'Amérique du Nord a conservé 37 % des revenus de 2025 grâce au financement SMART de l'Administration Fédérale des Autoroutes, aux délais de conformité au champ électromagnétique 3-Domaine Sécurisé 2 et aux fusions telles que l'acquisition de Flowbird par EasyPark qui consolident le pouvoir des canaux de distribution. Les municipalités de Minneapolis, Seattle et Dubuque ancrent le statut d'adopteurs précoces, tandis que les projets universitaires et aéroportuaires diversifient la demande au-delà des trottoirs urbains. L'Europe a représenté 31 % grâce aux déploiements axés sur le solaire à Lisbonne, Munich et Bruxelles. Les revêtements anti-graffiti, les modems cellulaires de quatrième génération et l'alimentation hybride dans les villes du nord atténuent les risques climatiques et de vandalisme, renforçant les listes d'exigences des fournisseurs.

L'Asie-Pacifique devrait mener la croissance à 9,6 % jusqu'en 2031, la Malaisie, la Corée du Sud, Taïwan et le Viêt Nam adoptant directement la reconnaissance de plaques d'immatriculation et les portefeuilles mobiles sans passer par les plateformes à pièces et cartes. Le déploiement du Contrôle de Stationnement Intelligent du Comté de Hongcheon en 2026 et le système sans espèces de Sibu en 2025 montrent comment la tarification de la congestion, les mandats de paiement numérique et les programmes nationaux d'administration électronique compriment les courbes d'adoption.

Le Moyen-Orient et l'Afrique ont représenté 18 % de la valeur de 2025, portés par des partenariats public-privé saoudiens tels que le mémorandum de 195 000 places de Parkin et l'injection de 26,7 millions USD de la société d'investissement saoudienne Merak Capital dans Arsann. L'Autorité des Routes et des Transports de Dubaï a enregistré près de 30 millions de tickets numériques en 2024 et a ajouté des bornes solaires pour soutenir un canal mobile en croissance. L'Amérique du Sud a détenu 14 % et progresse à un TCAC de 8,9 %, soutenue par le stationnement numérique à l'échelle de la ville de Buenos Aires et la loi sur la Zone Bleue Numérique de Rio de Janeiro qui reproduit le succès précoce de la ville voisine de Niterói.

Paysage Concurrentiel

Les cinq premiers fournisseurs, Flowbird Group, IPS Group, Hectronic, Duncan Solutions et IEM SA, ont contrôlé 63,4 % des expéditions de 2025, soulignant un secteur modérément concentré. L'acquisition de Flowbird par EasyPark en janvier 2025, approuvée par les régulateurs français en novembre 2024, a créé un acteur hybride matériel-logiciel positionné pour vendre des analyses de données de trottoir à une base de clients élargie. L'acquisition de Populus Technologies par IPS Group en novembre 2025 a intégré le codage du trottoir et les données de mobilité dans sa pile de verbalisation, élargissant sa différenciation dans les flux de tarification dynamique.

Les spécialistes régionaux comblent les espaces blancs : Metric Group domine le paiement solaire avec affichage au Royaume-Uni et dans les pays du Golfe, Global Parking Solutions est en tête auprès des conseils de Nouvelle-Zélande, et Pacific Parking Systems adapte des bornes spécifiques à la Californie. La convergence technologique s'intensifie autour des modems 4G vers 5G, de l'analyse en périphérie et des API de commerce embarqué, BMW et Mercedes-Benz intégrant des flux de transactions dans les systèmes d'infodivertissement des véhicules. Cette évolution pourrait potentiellement éroder les revenus directs des bornes mais renforce l'empreinte globale du marché des parcomètres multiespaces.

Les obstacles à la conformité tels que les certifications Niveau 1 de l'Industrie des Cartes de Paiement et de champ électromagnétique 3-Domaine Sécurisé 2 constituent désormais des barrières à l'entrée à forte intensité capitalistique. Ces barrières favorisent les acteurs de grande taille capables de financer une recertification pluriannuelle, assurant leur domination continue sur le marché.

Leaders du Secteur des Parcomètres Multiespaces

Flowbird Group SA

IPS Group Inc.

Duncan Solutions Pty Ltd

MacKay Meters Inc.

Hectronic GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : BMW a déployé une plateforme de paiement embarqué sur 12 marchés européens, prenant en charge le stationnement, le carburant, les péages et la recharge.

- Février 2026 : Le Comté de Hongcheon, en Corée du Sud, a lancé un système de stationnement intelligent avec reconnaissance de plaques d'immatriculation et collecte des frais à 500 wons par 30 minutes.

- Janvier 2026 : L'Hôpital de l'Université du Nouveau-Mexique a achevé un garage de 1 400 places avec des capteurs de guidage et des bornes multiespaces.

- Novembre 2025 : IPS Group a acquis Populus Technologies, intégrant les données de trottoir aux plateformes de verbalisation.

Portée du Rapport Mondial sur le Marché des Parcomètres Multiespaces

Le Rapport sur le Marché des Parcomètres Multiespaces est Segmenté par Mode de Paiement (Payer et Afficher, Paiement par Plaque, Paiement par Espace, Paiement sans Contact / Portefeuille Mobile), Source d'Alimentation (Solaire, Secteur CA, Hybride Solaire-CA), Site d'Installation (Sur Voirie, Hors Voirie), Utilisateur Final (Autorités Municipales et Urbaines, Exploitants de Parkings, Agences de Transport, Universités et Hôpitaux), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Payer et Afficher |

| Paiement par Plaque |

| Paiement par Espace |

| Paiement sans Contact / Portefeuille Mobile |

| Solaire |

| Secteur CA |

| Hybride Solaire-CA |

| Sur Voirie |

| Hors Voirie (Parkings et Garages) |

| Autorités Municipales et Urbaines |

| Exploitants de Parkings et Concessionnaires |

| Agences de Transport et Aéroports |

| Universités et Hôpitaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | |

| Amérique du Sud |

| Par Mode de Paiement | Payer et Afficher | |

| Paiement par Plaque | ||

| Paiement par Espace | ||

| Paiement sans Contact / Portefeuille Mobile | ||

| Par Source d'Alimentation | Solaire | |

| Secteur CA | ||

| Hybride Solaire-CA | ||

| Par Site d'Installation | Sur Voirie | |

| Hors Voirie (Parkings et Garages) | ||

| Par Utilisateur Final | Autorités Municipales et Urbaines | |

| Exploitants de Parkings et Concessionnaires | ||

| Agences de Transport et Aéroports | ||

| Universités et Hôpitaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | ||

| Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des parcomètres multiespaces en 2031 ?

La taille du marché des parcomètres multiespaces devrait atteindre 2,4 milliards USD d'ici 2031, progressant à un TCAC de 6,6 %.

Quel mode de paiement mène actuellement l'adoption ?

Les systèmes de paiement par plaque ont capté 46 % des revenus de 2025, en faisant le mode de paiement dominant sur le marché, selon les conclusions de Mordor Intelligence.

Pourquoi les parcomètres solaires sont-ils importants pour les villes ?

Les unités solaires éliminent les coûts de raccordement au réseau et s'alignent sur les objectifs de neutralité carbone, représentant 61 % des revenus du marché en 2025 et générant des économies durables sur les coûts d'exploitation à long terme.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 9,6 % jusqu'en 2031, portée par des déploiements axés sur le numérique en Malaisie, en Corée du Sud, à Taïwan et au Viêt Nam.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq plus grands fournisseurs détenaient 63,4 % de part en 2025, indiquant une concentration modérée ; la fusion EasyPark-Flowbird resserre davantage le champ concurrentiel.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les universités et les hôpitaux mènent la croissance, progressant à un TCAC de 12,5 % alors qu'ils intègrent des bornes multiespaces dans les améliorations de l'expérience des patients et des étudiants.

Dernière mise à jour de la page le: