Taille et part de marché de la cybersécurité à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

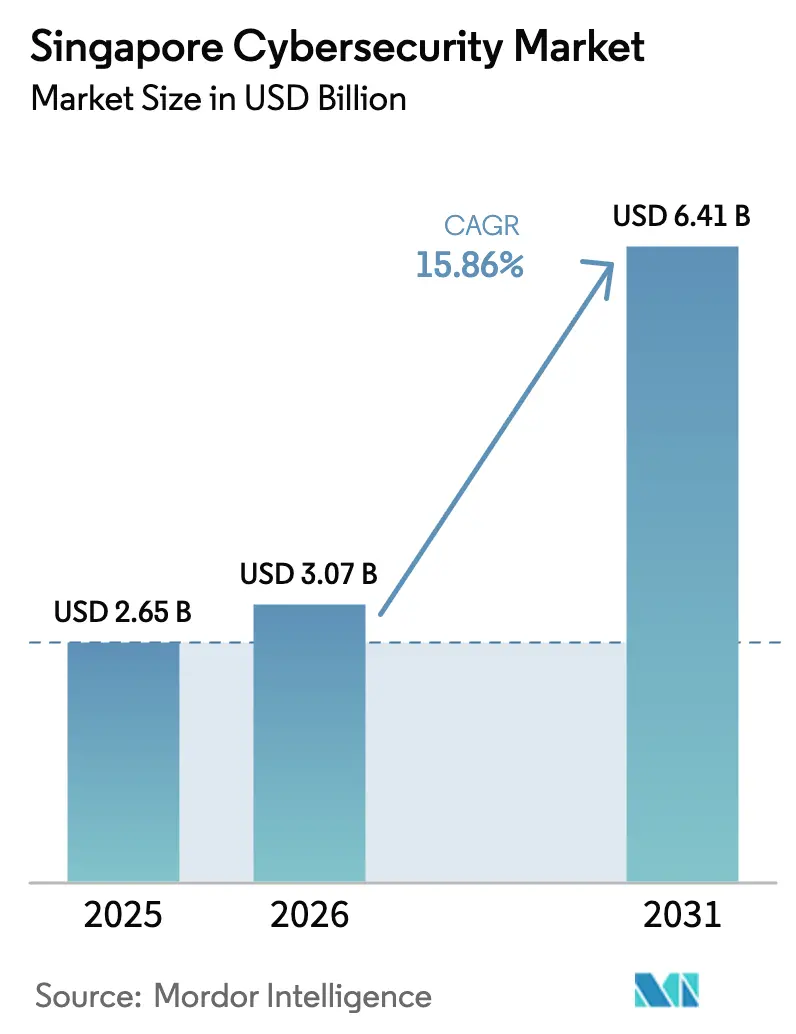

| Taille du marché de l'année de base (2025) | 2.65 Milliards de dollars |

| Taille du Marché (2026) | 3.07 Milliards de dollars |

| Taille du Marché (2031) | 6.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité à Singapour par Mordor Intelligence

La taille du marché de la cybersécurité à Singapour est estimée à 3,07 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 2,65 milliards USD, avec des projections pour 2031 indiquant 6,41 milliards USD, soit une croissance au CAGR de 15,86 % sur la période 2026-2031, confirmant le statut de la cité-État en tant que centre de commandement numérique de l'Asie du Sud-Est[1]Agence de cybersécurité de Singapour, "Paysage cyber de Singapour 2024," csa.gov.sg. Les conseils d'administration attribuent cette croissance à l'augmentation des volumes de menaces — la cybercriminalité représentait déjà 49,2 % de l'ensemble des infractions enregistrées en 2023 — et à la densité croissante des investissements dans les centres de données hyperscale, qui ont dépassé 1,4 GW de charge informatique active ou engagée à la mi-2024. Les équipes d'achat évaluent désormais les offres sur la base de la réduction effective du risque plutôt que du nombre de fonctionnalités, 67 % des grandes entreprises exigeant des indicateurs clés de risque dans les contrats de 2024. Un glissement marqué vers une défense convergente IT-OT reflète les terminaux portuaires automatisés et les usines intelligentes qui préfèrent un plan de contrôle de sécurité unique aux silos cloisonnés. Les politiques de confiance zéro, imposées à l'ensemble des infrastructures critiques, ont déjà réduit de 42 % les cas de privilèges non autorisés dans les banques depuis la mi-2023.

Principaux enseignements du rapport

- Par offre, les services représentaient 59,60 % de la part de marché de la cybersécurité à Singapour en 2025, tandis que les solutions de sécurité cloud sont en passe d'atteindre un CAGR de 15,52 % d'ici 2031.

- Par mode de déploiement, le déploiement sur site conservait 54,30 % de la taille du marché de la cybersécurité à Singapour en 2025 ; les déploiements cloud devraient se développer à un CAGR de 16,93 % jusqu'en 2031.

- Par taille d'entreprise utilisateur final, les grandes entreprises représentaient 77,60 % des dépenses en 2025 ; la demande des PME devrait connaître un CAGR de 18,09 % sur l'horizon de prévision.

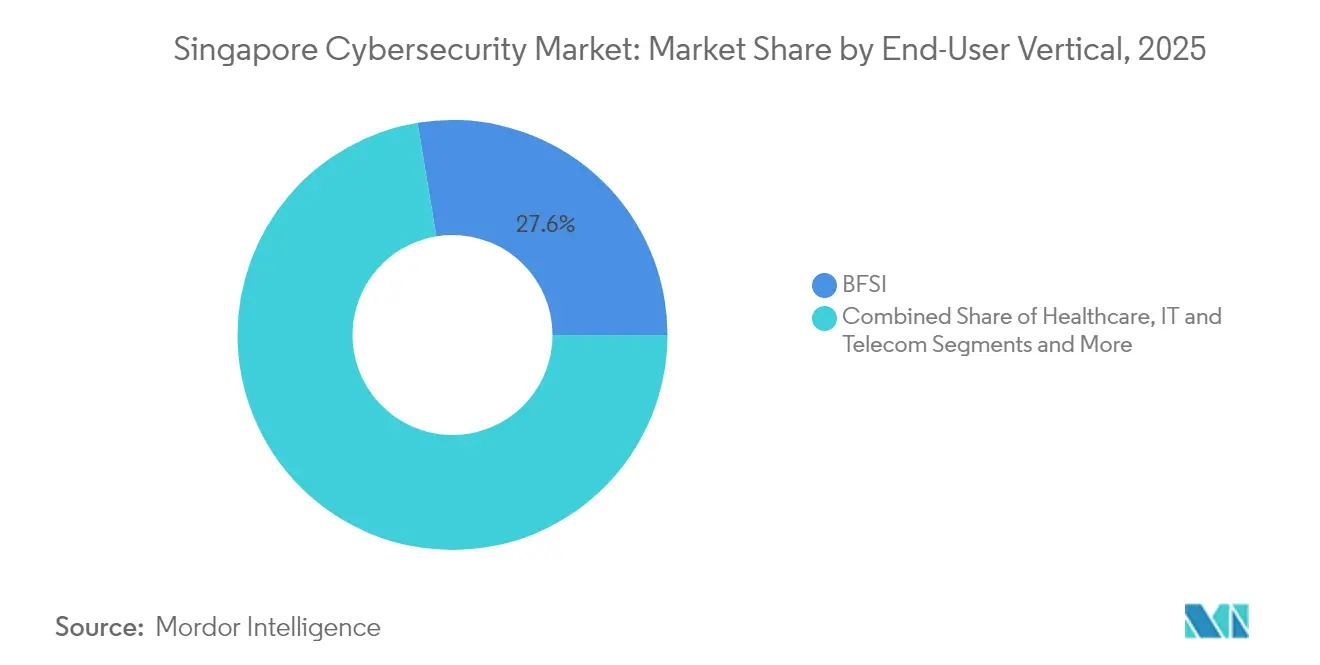

- Par secteur vertical d'utilisateur final, le BFSI était en tête avec 27,60 % de la part de revenus de la taille du marché de la cybersécurité à Singapour en 2025, tandis que les dépenses de santé devraient croître à un CAGR de 18,74 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats nationaux d'architecture de confiance zéro | +3.2% | National, finance et gouvernement | Moyen terme (2 à 4 ans) |

| Accélération des licences de banques numériques | +2.8% | Quartier financier | Court terme (≤ 2 ans) |

| Règles de divulgation des sociétés cotées au SGX | +1.5% | Quartier central des affaires | Court terme (≤ 2 ans) |

| Demande accrue en sécurité OT | +2.5% | Ouest de Singapour | Moyen terme (2 à 4 ans) |

| Déploiement des réseaux 5G autonomes | +1.8% | National | Moyen terme (2 à 4 ans) |

| Incitations fiscales à la R&D | +1.2% | Pôles d'innovation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats nationaux d'architecture de confiance zéro émanant du gouvernement

Les régulateurs imposent désormais à tout propriétaire d'infrastructure d'information critique de soumettre une feuille de route de confiance zéro, et 96 % d'entre eux avaient déposé leurs plans en novembre 2024. Les établissements financiers ont répondu par une microsegmentation du trafic, réduisant de 42 % les cas de privilèges non autorisés dans l'année suivant la mise en production. Les cycles budgétaires allouent jusqu'à 28 % des dépenses de sécurité à l'analyse des identités, soulignant la demande pour des contrôles d'accès contextuels. Des révisions de conception inter-agences simplifiées ont réduit les délais d'approbation des politiques à 34 jours, divisant par deux les délais historiques et permettant aux fournisseurs d'accélérer la comptabilisation des revenus. Ensemble, ces mesures placent l'application de la confiance zéro au cœur de chaque grand appel d'offres, donnant un avantage décisif aux fournisseurs prenant en charge le scoring de confiance adaptative.

Accélération des licences de banques numériques stimulant les dépenses de sécurité de nouvelle génération dans le BFSI

Les titulaires d'une licence de banque à service complet numérique avaient accumulé 1,8 milliard SGD de dépôts fin 2024, soit 4 % du pool d'épargne au détail de Singapour. Chaque nouvel entrant a consacré environ 22 % de ses dépenses d'exploitation à la cybersécurité au cours de sa première année, une intensité reflétée par les établissements en place dont les investissements en résilience ont augmenté de 36 % pour atteindre 491 millions SGD en 2024. Les déploiements pilotes de cryptographie post-quantique protègent déjà 12 % du trafic interbancaire domestique. La parité concurrentielle repose désormais sur une ingestion rapide du renseignement sur les menaces et des preuves de conformité automatisées, réorientant les budgets vers des plateformes de détection et de réponse gérées plutôt que vers des appliances autonomes. Les courbes d'adoption précoce du pôle bancaire se propagent aux systèmes de paiement, de gestion de patrimoine et de marchés de capitaux, amplifiant la demande totale adressable pour le marché de la cybersécurité à Singapour.

Règles obligatoires de divulgation des cyberincidents pour les sociétés cotées au SGX

La Bourse de Singapour supervise 714 émetteurs d'une valeur de 776 milliards SGD et prévoit d'imposer une notification des cyberincidents dans un délai de quatre jours ouvrables, un régime pilote qui a fait remonter 14 événements déclarables en 2024. Les sociétés cotées ont augmenté leurs dépenses en outils automatisés d'évaluation de l'impact des violations de 31 % après l'essai, réduisant le délai de notification aux conseils d'administration à 20 heures. Une divulgation plus rapide et transparente réduit les fluctuations de prix liées aux rumeurs et place des indicateurs d'intégrité quantitatifs sur les tableaux de bord des investisseurs. Les fournisseurs proposant des pipelines de données forensiques validés et des rapports réglementaires basés sur des modèles bénéficient de cycles de décision accélérés. Au fil du temps, les règles institutionnalisent la cybersécurité en tant que point de contrôle ESG, ancrant une demande récurrente auprès de 714 budgets d'entreprises et renforçant le marché de la cybersécurité à Singapour.

Demande accrue en sécurité OT liée au méga-port de Tuas et à la rénovation de l'île Jurong

La phase 1 du méga-port de Tuas a traité 3 millions d'EVP en 2024, chaque grue et véhicule à guidage automatique diffusant jusqu'à 2 Go de télémétrie par heure nécessitant une couverture OT-SOC en permanence. L'île Jurong abrite plus de 100 usines pétrochimiques ayant contribué à hauteur de 81 milliards SGD à la production manufacturière en 2023, et 87 % des nouveaux équipements OT étaient certifiés IEC 62443 à la mi-2024. Les opérateurs préfèrent des plans de contrôle IT-OT unifiés pour gérer à la fois la sécurité des processus et les cybermenaces, ce qui stimule la demande de capteurs d'inspection approfondie des paquets adaptés aux protocoles propriétaires. Les consortiums de projets d'investissement intègrent désormais des clauses de sécurité représentant 2 % à 3 % du coût total de construction, garantissant un chiffre d'affaires récurrent pluriannuel pour la réponse aux incidents OT gérée. Ces déploiements industriels, concentrés dans l'ouest de Singapour, stimulent matériellement le nombre d'heures de services vendues sur le marché de la cybersécurité à Singapour.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de talents certifiés CREST | –2.5% | National | Moyen terme (2 à 4 ans) |

| Marché des PME fragmenté | –1.5% | Parcs périurbains | Court terme (≤ 2 ans) |

| Clauses de souveraineté des données | –1.2% | National | Moyen terme (2 à 4 ans) |

| Chevauchement élevé de conformité | –0.8% | Secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents certifiés CREST fait grimper les coûts de service

Seulement 530 professionnels certifiés CREST opéraient localement en 2024, contre une demande de 1 200, soit un écart de 56 %. La rémunération médiane des analystes seniors a augmenté de 14 % pour atteindre 117 000 SGD, comprimant les marges des fournisseurs de services de sécurité gérés. Les MSSP ont utilisé l'automatisation pour réduire de 35 % les volumes de tickets de niveau 1, mais beaucoup répercutent encore l'inflation salariale en augmentant les prix des licences. La pénurie persistante retarde les déploiements à grande échelle, allongeant les délais de mise en production et freinant la conversion des revenus à court terme. À moins que les filières de formation ne se développent sensiblement, l'offre de talents continuera de limiter la capacité du marché de la cybersécurité à Singapour à croître au rythme prévu.

Le marché des PME fragmenté reste ancré sur l'antivirus traditionnel

Les PME représentent 99 % des entreprises singapouriennes, mais 58 % restent dépendantes d'un antivirus autonome, et seulement 21 % ont adopté l'authentification multifacteur. Les budgets de sécurité moyens dépassent rarement 10 000 SGD, faisant du prix le principal critère d'achat. Les subventions gouvernementales telles que la bourse RSSI en tant que service ont atteint en moyenne 18 500 SGD, mais n'ont couvert que 350 projets la première année. La faible pénétration de la cyberassurance — 12 % des polices éligibles en 2024 — atténue encore les incitations à se moderniser. Le volume des petites transactions non récurrentes augmente les coûts d'acquisition des clients et contraint les marges des fournisseurs, modérant la croissance du marché de la cybersécurité à Singapour parmi les microentreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services dominent tandis que la sécurité cloud s'accélère

Les services ont contribué à hauteur de 59,60 % à la part de marché de la cybersécurité à Singapour en 2025, soutenus par des revenus de services de sécurité gérés de 2,3 milliards SGD. Le délai moyen de détection est passé de huit heures en 2022 à deux heures en 2024, prouvant le retour sur investissement des déploiements de surveillance 24h/24 et 7j/7. Les fournisseurs intégrant le renseignement sur les menaces transfrontalier ont atteint un taux de renouvellement de 92 %, surpassant la médiane sectorielle de 84 %. Les clients regroupent de plus en plus le courtage en assurance et les contrats de réponse aux incidents avec la surveillance, créant des revenus de type rente pour les MSSP. Ces facteurs soutiennent une expansion robuste à deux chiffres pour le marché de la cybersécurité à Singapour.

La sécurité cloud est en passe d'atteindre un CAGR de 15,52 % d'ici 2031, portée par une pénétration des charges de travail cloud d'entreprise de 84 %. Les règles MAS mises à jour ont étendu les objectifs de contrôle obligatoires de huit à 11, intensifiant les cycles de vérification préalable tout en élargissant les dépenses adressables. Les fournisseurs qui associent la gestion de la posture à l'autocorrection effectuent désormais 37 mises à jour de politique par client chaque mois, soit le triple des volumes de 2022. La tarification basée sur la consommation s'adapte bien à la montée en charge rapide lors des périodes de pointe du commerce électronique. Par conséquent, les solutions cloud natives continueront de surpasser les renouvellements d'appliances sur le marché de la cybersécurité à Singapour.

Par mode de déploiement : la dynamique cloud s'amplifie même si le déploiement sur site reste en tête

Les installations sur site représentaient encore 54,30 % de la part de marché de la cybersécurité à Singapour en 2025, avec 71 % des bases de données du secteur financier colocalisées dans des établissements de confiance. La superficie de plancher de niveau 4 a atteint 660 000 m², offrant aux grandes banques et aux réseaux de paiement des environnements à latence contrôlée. Les flux de travail forensiques hybrides ont réduit le temps de traitement des preuves de 27 %, validant un chemin de migration par étapes pour les charges de travail réglementées. En conséquence, la plupart des acteurs en place continuent de renouveler le matériel périmétrique tout en pilotant des applications cloud en priorité.

Les déploiements cloud promettent un CAGR de 16,93 %, portés par 300 MW supplémentaires de charge informatique hyperscale prévus pour 2025-2027. Les opérateurs répondant à la norme Centre de données vert signalent un PUE inférieur à 1,3, dégageant des budgets énergétiques pour des accélérateurs de sécurité en rack. Les nouveaux tarifs de licence groupée facturés par seconde CPU ont réduit de 18 % la volatilité des factures mensuelles, apaisant les préoccupations des directeurs financiers. Des délais de provisionnement plus rapides permettent aux start-ups d'activer l'infrastructure SOC en quelques heures plutôt qu'en quelques semaines. Ces avantages maintiendront l'adoption du cloud à l'avant-garde du marché de la cybersécurité à Singapour.

Par secteur vertical d'utilisateur final : la santé s'impose comme challenger à forte croissance face au BFSI

Le BFSI a conservé la plus grande part de marché de la cybersécurité à Singapour, à 27,60 % en 2025, après avoir exécuté 4 712 scénarios d'exercices cyber au cours de l'année. La surveillance des transactions synthétiques a réduit les pertes liées à la fraude de 14 millions SGD, mettant fin à une hausse pluriannuelle. Les sauvegardes immuables couvrent désormais 82 % des banques, garantissant une reprise rapide en cas de conditions défavorables. Les critères de sélection des fournisseurs donnent la priorité aux mises à niveau sans interruption de service et aux modules cryptographiques audités, ce qui allonge les cycles de renouvellement tout en augmentant les dépenses par nœud. Le BFSI reste donc un client ancré du marché de la cybersécurité à Singapour.

La santé affiche une perspective de CAGR de 18,74 %, ayant enregistré 4,3 millions de visites hospitalières numériques en 2024, soit le double du volume de 2022. Le SOC alimenté par l'IA de l'hôpital Farrer Park a réduit le délai moyen de réponse à 12 minutes, contre une moyenne nationale de 46 minutes. Les divulgations de vulnérabilités des dispositifs médicaux ont augmenté de 28 %, signalant une gestion proactive des risques à mesure que les soins intensifs à distance se développent. Les suites de prévention des pertes de données cloud natives et les passerelles d'API sécurisées gagnent en importance à mesure que les hôpitaux unifient les dossiers médicaux électroniques. Par conséquent, la santé est en passe d'être le secteur vertical à la croissance la plus rapide au sein du marché de la cybersécurité à Singapour.

Par taille d'entreprise utilisateur final : la domination des grandes entreprises persiste tandis que l'adoption des PME s'accélère

Les grandes entreprises représentaient 77,60 % de la taille du marché de la cybersécurité à Singapour en 2025, les seuls émetteurs cotés au SGX investissant 1,96 milliard SGD en dépenses d'investissement et d'exploitation liées à la sécurité. Les rapports des conseils d'administration intègrent désormais la cyber-résilience dans les tableaux de bord ESG pour 63 % des émetteurs, contre 38 % trois ans auparavant. Les achats de matériel sécurisé dès la conception ont réduit les déchets électroniques en fin de vie de 12 %, un gain de durabilité accessoire qui résonne auprès des investisseurs. Les régulateurs renforçant les critères chaque année, les dépenses des grandes entreprises font preuve d'une faible élasticité, sous-tendant la croissance de référence du marché de la cybersécurité à Singapour.

Les budgets des PME restent modestes mais s'étendent à un CAGR de 18,09 % grâce au programme DG en tant que service de l'IMDA, qui avait enrôlé 1 600 abonnés au quatrième trimestre 2024. Les tableaux de bord basés sur le navigateur réduisent désormais la configuration initiale à 3,5 heures, remplaçant les déploiements d'appliances qui prenaient autrefois 18 heures. Les détenteurs de cyberassurance ayant déployé l'authentification multifacteur ont déposé 27 % de demandes d'indemnisation liées aux rançongiciels en moins, incitant les assureurs à proposer des remises de prime. Ensemble, les expériences utilisateur simplifiées et les incitations au transfert de risque font des PME la prochaine frontière du marché de la cybersécurité à Singapour.

Analyse géographique

Le quartier central des affaires de Singapour continue d'ancrer le marché de la cybersécurité à Singapour, abritant les sièges sociaux de plus de 200 banques et assureurs régionaux qui dépensent ensemble plus de 1,2 milliard SGD par an en sécurité. Les règles obligatoires de divulgation des violations sous quatre jours pour les sociétés cotées au SGX ont comprimé les délais de remédiation, faisant augmenter la demande de détection gérée dans le quartier central des affaires. Les tours de bureaux à haute densité accueillent également des centres SOC distribués offrant une couverture 24h/24 et 7j/7 aux clients de l'ASEAN, concentrant une main-d'œuvre qualifiée et des installations de colocation haut de gamme.

L'ouest de Singapour, s'étendant du port de Tuas à l'île Jurong, représente la sous-région en expansion la plus rapide. Les terminaux à conteneurs automatisés du port génèrent des téraoctets de télémétrie OT nécessitant une détection d'intrusion adaptée aux protocoles, tandis que les complexes pétrochimiques de l'île Jurong intègrent des contrôleurs certifiés IEC 62443. Ces projets favorisent les fournisseurs capables de certifier à la fois les environnements marins et de sécurité des processus, créant des opportunités de niche pour les MSSP spécialisés en OT. Une infrastructure de soutien telle que le laboratoire d'IA maritime JL-NTU stimule davantage l'activité pilote, approfondissant la part régionale du marché de la cybersécurité à Singapour.

Les districts nord et est bénéficient d'une couverture 5G autonome quasi totale, atteignant 95 % de la population en 2024. Les nœuds de calcul en périphérie colocalisés dans des échanges de banlieue hébergent des analyses de sécurité à faible latence pour des pilotes de télémédecine, de transport intelligent et de livraison par drones. Les hôpitaux communautaires et les polycliniques de l'est traitent désormais un trafic de dossiers médicaux électroniques entièrement numérique, favorisant une concession de licences incrémentale de passerelles de sécurité API. Par ailleurs, les parcs d'innovation périurbains abritent de nombreuses PME ciblées par des subventions DG en tant que service, augmentant les commandes de microsegmentation et de sécurité des messageries électroniques. Collectivement, ces zones assurent une demande géographique équilibrée sur l'ensemble du marché de la cybersécurité à Singapour.

Paysage concurrentiel

Ensign InfoSecurity a enregistré un chiffre d'affaires de 281 millions SGD en 2024, une hausse de 20 % qui a porté son taux de fidélisation clientèle à 94 %, bien au-dessus de la médiane sectorielle de 86 %. Palo Alto Networks a enregistré des commandes en Asie-Pacifique d'une valeur de 1,36 milliard USD, citant des « chiffres très élevés en millions » provenant de Singapour alors que les contrats de confiance zéro se concrétisaient avant les délais réglementaires. La start-up locale d'analyse Seconize a sécurisé 68 pilotes gouvernementaux payants via la Plateforme d'innovation ouverte, soulignant l'appétit pour le scoring de vulnérabilité à l'IA native.

Les alliances stratégiques façonnent le niveau intermédiaire : la branche Services de cybersécurité de StarHub a déclaré un chiffre d'affaires de 104 millions SGD, dont 40 % provenant de packages de sécurité en périphérie 5G groupés. La Fédération de fabrication de Singapour a enregistré une réduction de 18 % des délais d'approvisionnement pour les adoptants de l'Industrie 4.0 utilisant ces packages télécommunications et sécurité combinés. Le fournisseur d'identité Okta a élargi sa base de clients locaux actifs de 47 % pour atteindre 310, porté par des directives d'authentification MAS plus strictes.

La pression sur les prix reste intense dans le segment des PME, où le bundle moyen de Check Point est tombé à 6 400 USD en 2024, soit 5 % de moins en glissement annuel. Pour défendre leurs marges, les MSSP ont automatisé 62 % des tâches de niveau 1, réorientant les analystes vers des ventes additionnelles de conseil[3]Association des professionnels de la sécurité de l'information, "Étude des opérations 2024," aisp.sg . Les plateformes de sécurité API en priorité signalent 33 % d'économies sur les coûts d'intégration par rapport aux modèles d'appliances, un écart mis en évidence dans le document Économie des partenaires Cisco Singapour 2024. Ces évolutions combinées soulignent un marché de la cybersécurité à Singapour sain mais concurrentiel.

Leaders du secteur de la cybersécurité à Singapour

Horangi Cyber Security

wizlynx Pte Ltd

Attila Cybertech Pte Ltd

Tech Security

Tenable Singapore

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Singtel a activé le spectre 5G à 700 MHz, portant les vitesses de téléchargement intérieur médian à 600 Mbps, permettant une surveillance 4K pilotée par l'IA sans liaisons de retour.

- Février 2025 : Ensign InfoSecurity s'est classée sixième au niveau mondial dans le Top 250 MSSP Alert tout en confirmant un taux de renouvellement de 94 %.

- Novembre 2024 : Semperis a levé 125 millions USD en financement de série C et s'est engagé à former 1 000 ingénieurs locaux à la mitigation des attaques sur l'identité.

- Octobre 2024 : PSA a lancé un hub de chaîne d'approvisionnement de 647,5 millions USD dont le bras robotique émettra 2 To de données de capteurs par jour, nécessitant des analyses de sécurité OT à haut débit.

Périmètre du rapport sur le marché de la cybersécurité à Singapour

Les solutions de cybersécurité aident les organisations à détecter, surveiller, signaler et contrer les cybermenaces afin de maintenir la confidentialité des données. L'adoption de solutions de cybersécurité devrait croître parallèlement à la hausse de la pénétration d'Internet dans les pays développés et en développement. Le besoin en cybersécurité a augmenté car chaque système dans le monde actuel est connecté à Internet, rendant les données plus accessibles aux cybercriminels.

Le marché de la cybersécurité à Singapour est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des terminaux et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises) et par secteur vertical d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles et prévisions de marché sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des terminaux | |

| Autres services | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Fabrication |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des terminaux | ||

| Autres services | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur vertical d'utilisateur final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Fabrication | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Autres | ||

| Par taille d'entreprise utilisateur final | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la cybersécurité à Singapour et son taux de croissance ?

La taille du marché de la cybersécurité à Singapour est de 3,07 milliards USD en 2026 et devrait atteindre 6,41 milliards USD d'ici 2031, reflétant un CAGR de 15,86 %.

Quel segment industriel dépense le plus en cybersécurité ?

Les services bancaires, financiers et d'assurance représentent 27,60 % des dépenses totales, portés par des réglementations MAS strictes et de nouvelles licences de banques numériques.

Quelle est l'étendue de la couverture 5G à Singapour et pourquoi est-elle importante pour la sécurité ?

Les réseaux 5G autonomes couvrent 95 % de la population, permettant des services à faible latence nécessitant des fonctions de sécurité cloud natives pour protéger les cœurs de microservices.

Quelle est l'ampleur du déficit local de talents en cybersécurité ?

Singapour comptait 17 100 praticiens pour 18 000 postes en 2024, avec seulement 530 experts certifiés CREST, laissant un écart de 900 postes.

Pourquoi les PME représentent-elles une opportunité croissante sur le marché de la cybersécurité à Singapour ?

Les subventions gouvernementales et les incitations à la cyberassurance stimulent l'adoption par les PME, soutenant un CAGR de 18,09 % des dépenses de cybersécurité des PME jusqu'en 2031.

Dernière mise à jour de la page le: