Taille et part du marché de la pâte d'argent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 3.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

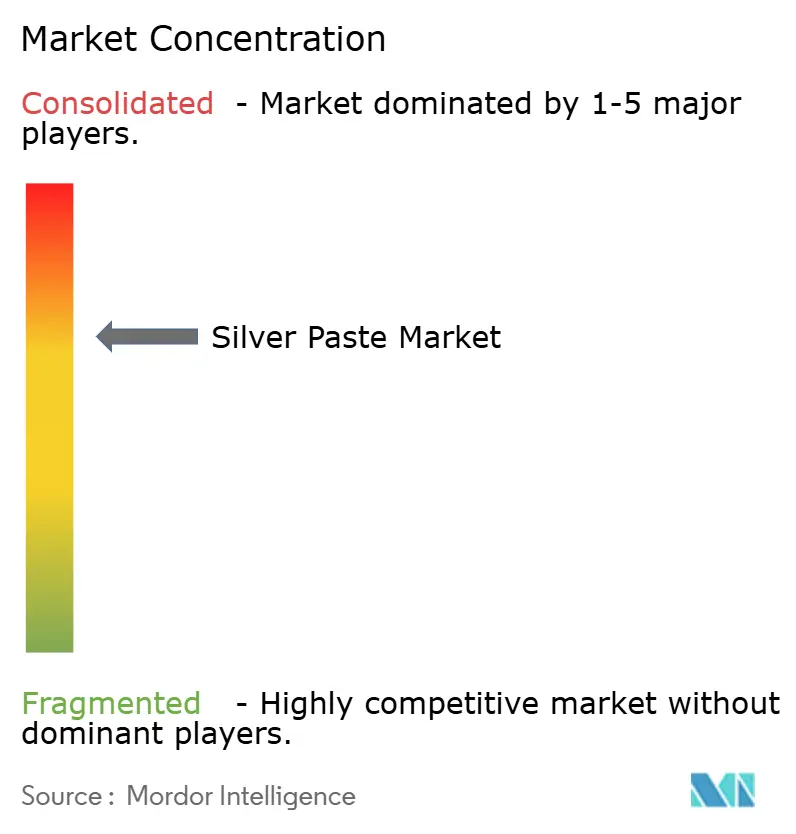

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pâte d'argent par Mordor Intelligence

La taille du marché de la pâte d'argent était évaluée à 2,72 milliards USD en 2025 et devrait croître de 2,85 milliards USD en 2026 pour atteindre 3,61 milliards USD d'ici 2031, à un CAGR de 4,82 % au cours de la période de prévision (2026-2031). Malgré une forte hausse de la demande des utilisateurs finaux, notamment dans l'électronique de puissance pour véhicules électriques et l'électronique hybride flexible, la croissance des revenus est restée modérée. Cela est principalement dû à la préférence croissante pour la métallisation hybride cuivre-argent et à une tendance marquée à l'économie d'argent. La région Asie-Pacifique occupe une position dominante, soutenue par une remarquable progression sur quatre ans de la production photovoltaïque en Chine. Par ailleurs, les formulateurs régionaux sont bien positionnés pour bénéficier d'une croissance significative prévue de la capacité de production de poudre d'argent d'ici 2029. Dans un virage stratégique, les fournisseurs de rang 1 du secteur automobile optent désormais pour des contrats d'approvisionnement pluriannuels indexés sur les prix COMEX, s'éloignant des achats au comptant conventionnels. Parallèlement, les réglementations européennes sur les émissions de nano-argent se sont renforcées. Cette évolution réglementaire a engendré des coûts de conformité variables, avec un avantage pour les fournisseurs capables de documenter efficacement leurs distributions granulométriques et de maintenir des accréditations « sûres et durables dès la conception ». Le concept d'économie circulaire prend de l'ampleur : si l'argent recyclé a conquis une niche significative dans l'approvisionnement mondial, le recyclage de qualité pâte reste en retrait par rapport à la récupération de lingots. Cet écart expose les formulateurs à des fluctuations de prix potentielles lors des hausses des cours des métaux.

Principaux enseignements du rapport

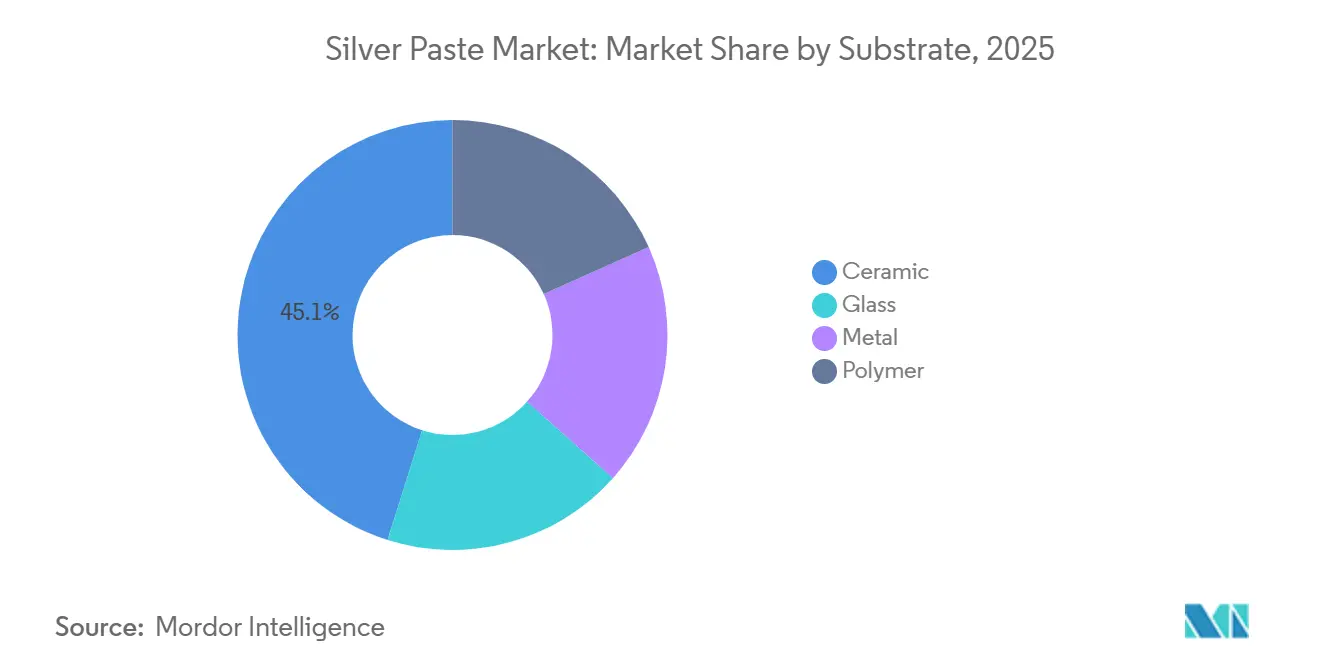

- Par substrat, la céramique représentait 45,11 % de la part du marché de la pâte d'argent en 2025, tandis que le polymère enregistrait le CAGR le plus élevé à 5,33 % (2026-2031).

- Par composition, les flocons d'argent détenaient 47,89 % de la taille du marché de la pâte d'argent en 2025, et les nanoparticules d'argent affichaient le CAGR le plus rapide à 5,97 % (2026-2031).

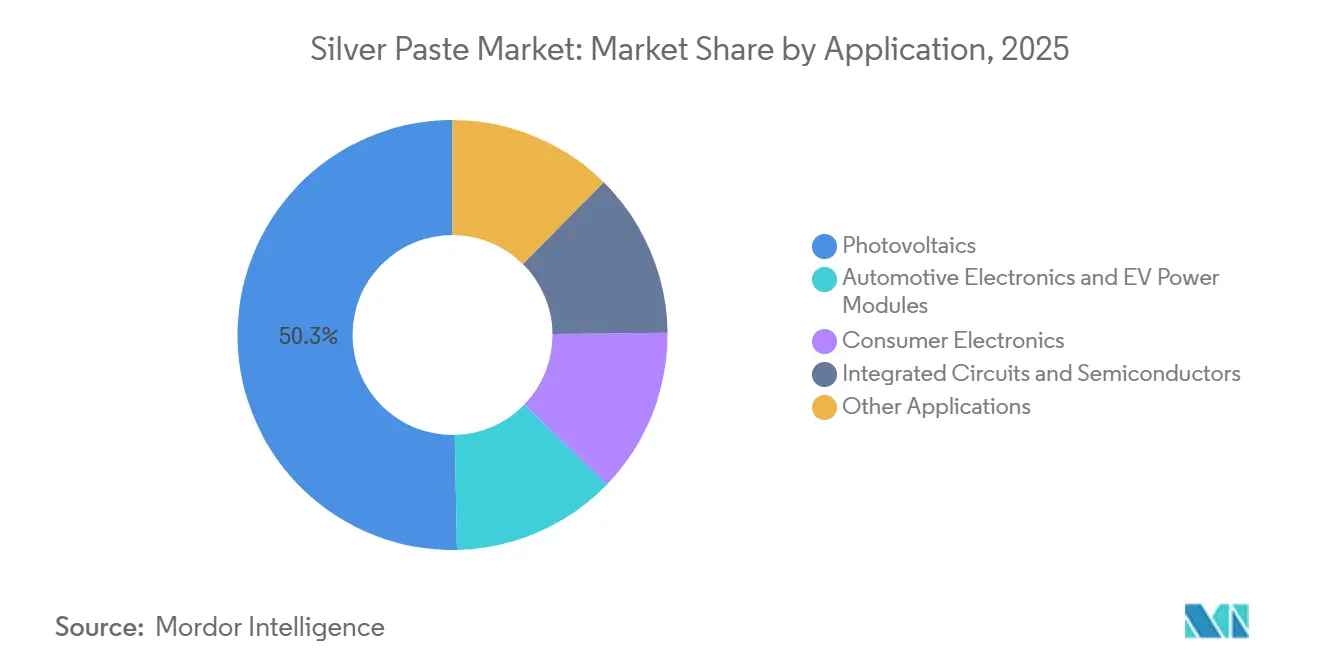

- Par application, le photovoltaïque était en tête avec 50,34 % de la part des revenus en 2025 ; l'électronique automobile et les modules de puissance pour véhicules électriques devraient se développer à un CAGR de 7,12 % (2026-2031).

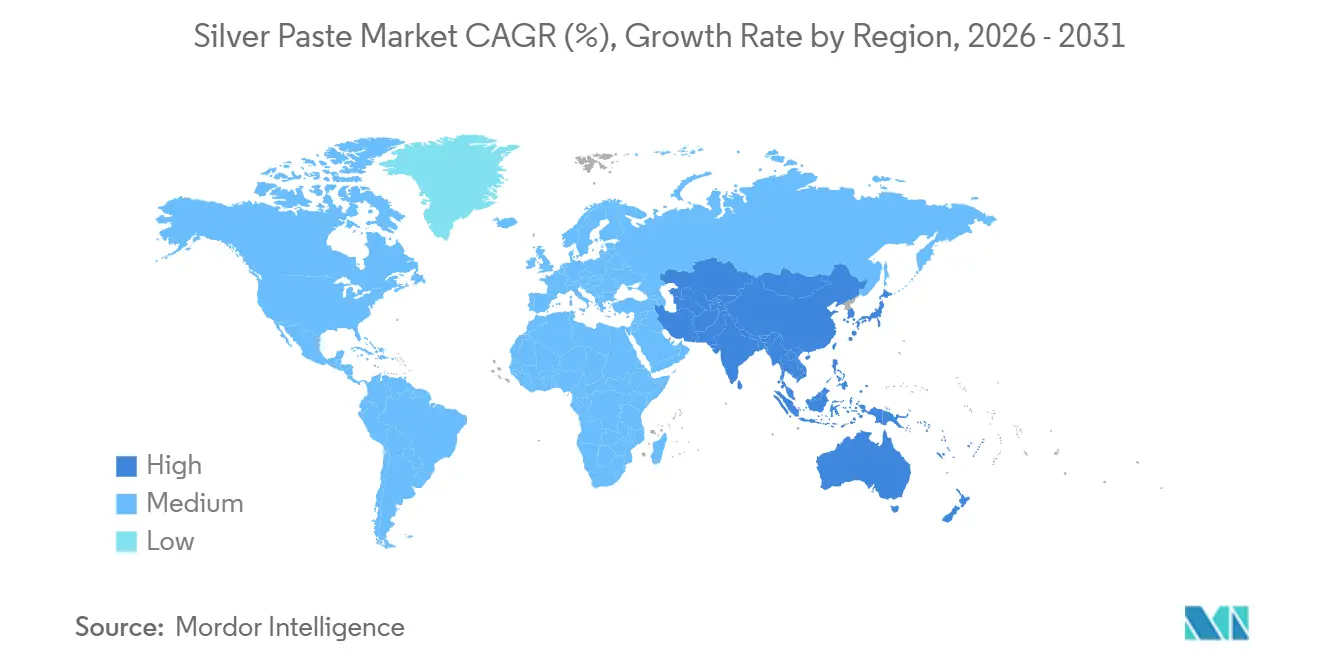

- Par géographie, l'Asie-Pacifique représentait 64,11 % de la part du marché de la pâte d'argent en 2025 et progresse à un CAGR de 6,33 % (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la pâte d'argent

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'intégration de l'électronique de puissance dans l'automobile et les véhicules électriques | +1.8% | Mondial, concentré en Asie-Pacifique (Chine, Corée du Sud, Japon) et en Europe (Allemagne) | Moyen terme (2-4 ans) |

| Essor de la fabrication d'électronique imprimée et flexible | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique (Corée du Sud, Japon, Taïwan) | Moyen terme (2-4 ans) |

| Transition vers le collage par frittage d'argent dans les dispositifs de puissance SiC/GaN | +1.0% | Mondial, porté par les pôles automobiles d'Asie-Pacifique et d'Europe | Long terme (≥4 ans) |

| Émergence des pâtes Ag₂O basse température pour les objets connectés et les µLEDs | +0.7% | Amérique du Nord, Asie-Pacifique (Corée du Sud, Japon, Chine) | Long terme (≥4 ans) |

| Impulsion de l'économie circulaire pour la récupération et le recyclage de la pâte d'argent | +0.5% | Europe (portée par la réglementation), Asie-Pacifique (sécurité d'approvisionnement), Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'intégration de l'électronique de puissance dans l'automobile et les véhicules électriques

D'ici 2025, les véhicules électriques à batterie (BEV) ont dépassé leurs homologues à moteur à combustion interne (MCI) en termes de consommation d'argent. Les joints frittés à l'argent, désormais conformes aux normes de fiabilité IATF 16949, résistent à des milliers de cycles thermiques, allant de -40 °C à 175 °C[1]« Fiche technique du produit QuickSinter QS815-AR », Indium Corporation, indium.com. En juin 2025, LG Chem et Noritake ont introduit une pâte nano-argent stable à température ambiante. Cette avancée prolonge la durée de conservation de la pâte de quelques semaines à plusieurs mois, supprimant la nécessité d'une logistique en chaîne du froid. Par conséquent, les fournisseurs de rang 1 optent de plus en plus pour des accords d'enlèvement pluriannuels liés aux contrats à terme sur les métaux — une stratégie inédite dans le domaine de la pâte d'argent. De plus, la résistance au cisaillement s'avérant robuste après des cycles rigoureux, on observe une forte progression de l'adoption du SiC pour les onduleurs de traction. Ces avancées stimulent la demande de pâte d'argent automobile et soutiennent une croissance régulière des marges pour les fournisseurs compétents.

Essor de la fabrication d'électronique imprimée et flexible

Les patchs médicaux portables, les écrans incurvés et les substrats polymères dépendent désormais de pistes conductrices qui polymérisent à des températures inférieures à 150 °C pour leur protection. Les pâtes d'argent transparentes, après une polymérisation de 20 minutes à 140 °C, atteignent une faible résistance de feuille, facilitant l'intégration des pilotes OLED en cellule. Parallèlement, les encres à cœur-enveloppe cuivre-argent atteignent des niveaux de conductivité quasi identiques mais avec une réduction marquée de l'utilisation d'argent. Cette évolution incite les formulateurs à réserver les systèmes à argent pur pour les conceptions privilégiant la performance. Bien que le marché de la pâte d'argent ait bénéficié d'une valorisation accrue grâce aux niches haute performance, sa croissance en volume n'a pas suivi le rythme de la production de dispositifs, grâce aux progrès en efficacité des matériaux. Même si le nombre d'unités a fortement augmenté dans l'emballage intelligent, les capteurs structurels et les smartphones pliables, entraînant seulement de modestes hausses de tonnage, la croissance des revenus a dépassé celle du tonnage, portée par la hausse des prix de vente moyens.

Transition vers le collage par frittage d'argent dans les dispositifs de puissance SiC/GaN

Le frittage sans pression a supprimé la contrainte de pression de serrage, qui limitait auparavant l'utilisation de l'argent aux puces épaisses. Les particules brevetées enrobées de néodécanoate de Heraeus, après un traitement thermique spécifique pendant une durée déterminée, atteignent une résistance au cisaillement élevée sur le cuivre nu. Les lignes de liaison résultantes présentent non seulement une conductivité thermique supérieure, mais aussi une résistivité électrique surpassant la soudure SAC305. Cette technologie, initialement adoptée pour les onduleurs de traction des véhicules électriques, a désormais étendu son champ d'application aux entraînements industriels et aux alimentations de centres de données. À mesure que les MOSFET SiC gagnent du terrain sur divers marchés finaux, les fournisseurs de pâte d'argent, notamment ceux proposant des formulations à faible taux de vides, constatent une forte hausse de la demande. Cette tendance devrait soutenir les projections de croissance à moyen terme pour le marché de la pâte d'argent au cours de la période de prévision 2026-2031.

Émergence des pâtes Ag₂O basse température pour les objets connectés et les µLEDs

Les chimies à base d'Ag₂O et de nano-argent, qui frittent à des températures comprises entre 110 et 150 °C, jouent un rôle essentiel dans une gamme d'applications, notamment sur substrats PET et polyimide, ainsi que sur substrats textiles. Une pâte étirable nouvellement développée peut s'allonger de plus de 100 % et maintenir sa conductivité, même après plusieurs cycles de lavage. Les brevets dans le domaine des micro-LEDs soulignent la précision de la micro-impression, mettant en avant l'utilisation d'encres d'argent pour remplir des vias inférieurs à 50 µm. Des batteries imprimées intégrées argent-zinc ont réalisé des avancées significatives, alimentant des capteurs épidermiques pendant de longues durées. Ces innovations élargissent non seulement le champ d'application traditionnel du marché de la pâte d'argent, centré sur l'électronique rigide, mais introduisent également des applications à haute valeur ajoutée et à marges élevées.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des matériaux conducteurs Cu/Al à moindre coût | -1.5% | Mondial, impact le plus aigu dans le secteur photovoltaïque d'Asie-Pacifique (Chine) | Court terme (≤2 ans) |

| Risque sur la chaîne d'approvisionnement lié à la capacité limitée de recyclage de la pâte d'argent | -0.8% | Mondial, impact concentré en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Réglementations environnementales strictes sur les émissions de nano-argent | -0.6% | Europe (REACH de l'UE, interdiction dans les cosmétiques), extension potentielle à l'Amérique du Nord | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des matériaux conducteurs Cu/Al à moindre coût

Les fabricants de cellules chinois ont fait passer les pilotes à base de cuivre revêtu d'argent des laboratoires aux lignes de production, réduisant avec succès l'utilisation d'argent par tranche TOPCon sans compromettre l'efficacité[2]« Perspectives de la métallisation cuivre pour cellules solaires 2026 », Silver Institute, silverinstitute.org. L'adoption par LONGi de doigts entièrement électrodéposés au cuivre indique une réduction potentielle de l'utilisation d'argent par module. De même, la technologie RFID, les écrans tactiles et les capteurs jetables se tournent vers les encres hybrides cuivre, répondant aux normes électriques tout en réduisant considérablement les coûts. Si le photovoltaïque connaît une baisse directe des revenus, le marché plus large de la pâte d'argent est également impacté — les formulateurs font face à un choix crucial entre la poursuite de l'innovation et le risque de banalisation.

Risque sur la chaîne d'approvisionnement lié à la capacité limitée de recyclage de la pâte d'argent

En janvier 2026, lorsque les prix de l'argent ont atteint leur pic, les formulateurs non couverts ont subi des baisses de marges significatives. La rareté des installations de recyclage de qualité pâte à l'échelle industrielle a retardé le traitement des déchets collectés, prolongeant leur réintroduction sous forme de poudre. Bien qu'une initiative de matière première recyclée présente une solution prometteuse, la plupart des fournisseurs de la région Asie-Pacifique s'appuient encore sur le métal vierge, les rendant vulnérables aux hausses de prix. Pour contrer les risques sur le marché de la pâte d'argent, il est crucial d'établir rapidement des lignes de raffinage dédiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par substrat : dominance de la céramique ancrée dans l'électronique de puissance

En 2025, la céramique, portée par une demande robuste de modules de puissance à cuivre directement lié nécessitant une conductivité de ligne de liaison supérieure à 200 W/m·K, représentait 45,11 % des revenus. Ce segment était en tête de la part du marché de la pâte d'argent en 2025. Parallèlement, les substrats polymères, en raison de leur rôle dans les capteurs flexibles, les textiles intelligents et les écrans pliables, ont enregistré un taux de croissance annuel composé (CAGR) de 5,33 % — le plus élevé parmi les substrats au cours de la période de prévision 2026-2031.

Résistant à des températures supérieures à 250 °C et offrant une isolation électrique jusqu'à 10 kV, les céramiques ont consolidé leur position dans les onduleurs de véhicules électriques (VE) et les entraînements industriels. Cependant, les innovations dans les facteurs de forme pour le polyimide et le polyéthylène téréphtalate (PET) ont ouvert un nouveau marché, dépassant le secteur conventionnel des circuits hybrides à couche épaisse. À mesure que les formulateurs ont introduit des chimies de polymérisation basse température, l'adoption des polymères a considérablement augmenté, tout en maintenant des marges bénéficiaires saines. Cette croissance a notamment profité au marché de la pâte d'argent, en particulier dans le segment de l'électronique flexible.

Par composition : les flocons d'argent en tête, les nanoparticules progressent dans le frittage

En 2025, les flocons d'argent, largement reconnus pour leur rôle dans l'équipement de sérigraphie pour les cellules solaires, ont généré 47,89 % des revenus du marché. En revanche, les nanoparticules d'argent, de plus en plus prisées en raison de l'adoption croissante du collage de puces SiC et GaN, devraient se développer à un taux annuel de 5,97 % au cours de la période de prévision 2026-2031. Cette dynamique souligne l'interaction entre les technologies établies et les innovations émergentes sur le marché de la pâte d'argent.

Tandis que les flocons d'argent offrent une solution économique pour le photovoltaïque à grand volume, les pâtes à nanoparticules d'argent se distinguent par leurs capacités de frittage sans pression et leur fiabilité accrue, notamment dans les secteurs automobile et aérospatial. Les particules hybrides cuivre revêtu d'argent trouvent un équilibre, offrant une alternative économique avec des performances correctes. Cette diversité d'options pousse les fournisseurs à segmenter stratégiquement leurs portefeuilles, en veillant à maintenir des marges saines et une position solide sur le marché de la pâte d'argent.

Par application : le photovoltaïque sous pression sur les marges, l'automobile en accélération

En 2025, le photovoltaïque représentait 50,34 % du chiffre d'affaires total. Cependant, à mesure que l'utilisation d'argent par watt est tombée en dessous de 70 mg, cette part a commencé à décliner. Dans le même temps, l'électronique automobile et les modules de puissance pour véhicules électriques, qui progressent à un CAGR de 7,12 % (2026-2031), ont commencé à combler cet écart. Cette évolution élargit également le marché de la pâte d'argent, notamment dans les segments à haute fiabilité.

Les pâtes de collage de puces, spécifiquement conçues pour les jonctions en carbure de silicium (SiC) à 300 °C, se négocient à prix premium. Cette stratégie de tarification entraîne une croissance des revenus plus rapide que les augmentations de tonnage. La demande croissante des centres de données et de l'infrastructure d'intelligence artificielle (IA), qui reflète les profils thermiques observés dans le secteur automobile, présente de nouvelles opportunités d'expansion. À l'inverse, l'adoption croissante des encres hybrides cuivre dans l'identification par radiofréquence (RFID) et les écrans grand public limite la croissance potentielle en volume pour l'argent pur. En conséquence, le marché de la pâte d'argent se tourne de plus en plus vers des niches axées sur la performance, avec une croissance projetée au cours de la période de prévision 2026-2031.

Analyse géographique

En 2025, la région Asie-Pacifique dominait le marché de la pâte d'argent, représentant 64,11 % des revenus et projetant un taux de croissance de 6,33 %. En 2025, portées par les avancées vers les lignes TOPCon de nouvelle génération, les ventes intérieures chinoises de pâte d'argent ont connu une hausse notable. D'ici 2029, alors que la capacité de production de poudre d'argent devrait atteindre des niveaux significatifs, la région consolide non seulement sa résilience d'approvisionnement, mais fait également face à des risques géopolitiques accrus.

Le Japon est en tête des innovations technologiques. Une entreprise de premier plan, utilisant une atomisation propriétaire, domine le marché, fournissant plus de 50 % de la poudre d'argent de qualité photovoltaïque mondiale. Simultanément, des leaders du secteur comme Kyocera, TANAKA et Asahi Kagaku sont à l'avant-garde, proposant des pâtes spéciales avec des niveaux de conductivité dépassant 240 W/m·K. En Corée du Sud, le partenariat entre LG Chem et Noritake vise le collage SiC automobile, tirant parti du paysage croissant des batteries de véhicules électriques du pays. Tandis que l'Inde et les pays de l'ASEAN servent de centres d'assemblage économiques pour les pâtes solaires de commodité, leur dépendance aux importations pour les nanopoudres de haute pureté met en évidence un potentiel limité de diversification en amont dans un avenir prévisible.

L'Amérique du Nord s'impose grâce à des avancées innovantes. Indium Corporation et MacDermid Alpha ont élargi leurs portefeuilles pour inclure le frittage sans pression. Pendant ce temps, Henkel a introduit des encres à base d'argent recyclé, s'alignant sur les critères de durabilité du Scope 3. L'Europe adopte une posture plus prudente, mettant en œuvre des interdictions sur le nano-argent dans les cosmétiques et tenant compte des avertissements de l'Autorité européenne de sécurité des aliments concernant le E 174. Cette impulsion réglementaire vise à réduire les expositions professionnelles plus larges, incitant les fournisseurs de l'UE à adopter des stratégies « sûres dès la conception ». L'Allemagne, renforcée par les lignes d'onduleurs de Bosch et ZF, s'impose comme le principal acteur européen en volume. À l'inverse, l'Amérique du Sud et le Moyen-Orient dépendent principalement de pâtes importées pour leurs initiatives photovoltaïques. Bien que ces régions présentent des perspectives de croissance future, elles n'ont actuellement pas d'impact significatif sur les revenus du marché de la pâte d'argent.

Paysage concurrentiel

Le marché de la pâte d'argent est modérément consolidé. Dans un mouvement stratégique, les fournisseurs s'intègrent de plus en plus en amont dans la production de poudre d'argent. Cette approche vise à contester la domination de DOWA et à atténuer les perturbations potentielles de l'approvisionnement. Parallèlement, des innovateurs tels que Bert Thin Films, avec leurs solutions hybrides cuivre, représentent un défi en plafonnant potentiellement les volumes d'argent dans les secteurs sensibles aux coûts. Cette situation contraint les fournisseurs établis à mettre en avant leurs références de performance et le coût total de possession pour maintenir leur position sur le marché de la pâte d'argent.

Leaders du secteur de la pâte d'argent

Heraeus Electronics

DuPont

Giga Solar Materials Corp.

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : LG Chem et Noritake ont développé une pâte d'argent haute performance pour les semi-conducteurs de puissance automobiles. La pâte contient des particules nano-argent qui éliminent les exigences de stockage à froid tout en offrant une résistance thermique et une conductivité thermique améliorées pour les applications de collage de puces en carbure de silicium.

- Mai 2025 : MacDermid Alpha Electronics Solutions a étendu son installation de production à Singapour pour la pâte de frittage d'argent Argomax. L'expansion, soutenue par le Conseil de développement économique de Singapour, vise à répondre à la demande mondiale croissante de l'industrie des véhicules électriques et à renforcer les capacités d'innovation en matériaux de nouvelle génération de l'entreprise.

Périmètre du rapport sur le marché mondial de la pâte d'argent

La pâte d'argent est définie comme un matériau visqueux hautement conducteur composé de particules d'argent, telles que des flocons, de la poudre ou des nanoparticules, ainsi que de liants et de solvants. Elle est largement utilisée dans le secteur électronique pour la sérigraphie, permettant la formation de voies conductrices sur des substrats tels que la céramique, le verre et les polymères. Ce matériau est essentiel pour les applications dans le photovoltaïque, les capteurs automobiles et la microélectronique.

Le marché de la pâte d'argent conductrice est segmenté par substrat, composition, application et géographie. Par substrat, le marché est segmenté en céramique, verre, métal et polymère. Par composition, le marché est segmenté en flocons d'argent, nanoparticules d'argent, poudres d'argent et autres compositions. Par application, le marché est segmenté en photovoltaïque (cellules solaires), électronique automobile et modules de puissance pour véhicules électriques, électronique grand public (écrans, objets connectés), circuits intégrés et semi-conducteurs, et autres applications (RFID, LEDs, dispositifs médicaux). Le rapport couvre également la taille du marché et les prévisions pour 17 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base de la valeur (USD).

| Céramique |

| Verre |

| Métal |

| Polymère |

| Flocons d'argent |

| Nanoparticules d'argent |

| Poudres d'argent |

| Autres compositions |

| Photovoltaïque (cellules solaires) |

| Électronique automobile et modules de puissance pour véhicules électriques |

| Électronique grand public (écrans, objets connectés) |

| Circuits intégrés et semi-conducteurs |

| Autres applications (RFID, LEDs, dispositifs médicaux) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par substrat | Céramique | |

| Verre | ||

| Métal | ||

| Polymère | ||

| Par composition | Flocons d'argent | |

| Nanoparticules d'argent | ||

| Poudres d'argent | ||

| Autres compositions | ||

| Par application | Photovoltaïque (cellules solaires) | |

| Électronique automobile et modules de puissance pour véhicules électriques | ||

| Électronique grand public (écrans, objets connectés) | ||

| Circuits intégrés et semi-conducteurs | ||

| Autres applications (RFID, LEDs, dispositifs médicaux) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus mondiaux de la pâte d'argent d'ici 2031 ?

Les prévisions indiquent 3,61 milliards USD en 2031, contre 2,85 milliards USD en 2026, enregistrant un CAGR de 4,82 % sur la période 2026-2031.

Quel usage final est en voie d'enregistrer la croissance la plus rapide de la pâte d'argent d'ici 2031 ?

L'électronique automobile et les modules de puissance pour véhicules électriques devraient progresser à un CAGR de 7,12 % (2026-2031), le plus rapide parmi toutes les applications.

Pourquoi l'Asie-Pacifique devrait-elle rester le principal acheteur de pâte d'argent ?

La forte production photovoltaïque de la Chine et l'augmentation régionale de la capacité de production de poudre soutiennent un CAGR de 6,33 % (2026-2031) pour la région.

Quel impact le renforcement des réglementations de l'UE a-t-il sur les fabricants de pâte nano-argent ?

L'interdiction de 2025 sur le nano-argent colloïdal dans les cosmétiques et les préoccupations de sécurité de l'Autorité européenne de sécurité des aliments entraînent des coûts supplémentaires de tests, d'étiquetage et de documentation pour les fournisseurs européens.

Quelle innovation en matériaux façonne les choix de pâte pour les modules de puissance de véhicules électriques à haute température ?

Le frittage de nano-argent sans pression, résistant aux jonctions à 300 °C, remplace la soudure traditionnelle dans les dispositifs SiC et GaN.

Dernière mise à jour de la page le: