Taille et part du marché de la pâte à souder

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pâte à souder par Mordor Intelligence

La taille du marché de la pâte à souder devrait s'étendre de 1,91 milliard USD en 2025 et 1,97 milliard USD en 2026 à 2,32 milliards USD d'ici 2031, enregistrant un CAGR de 3,32 % entre 2026 et 2031. L'adoption d'alliages sans plomb, la miniaturisation des composants montés en surface et la montée en puissance rapide des lignes d'électronique de puissance pour véhicules électriques renforcent des gains de volume réguliers sur l'ensemble du marché de la pâte à souder. Des calendriers RoHS plus stricts dans l'Union européenne, associés aux inspections RoHS 2.0 de la Chine, accélèrent la transition vers des chimies sans plomb et sans halogène, poussant les formulateurs à concevoir des fenêtres de refusion plus larges tout en respectant les plafonds de composés organiques volatils. L'Asie-Pacifique reste l'épicentre de la production, mais la relocalisation au Mexique et aux États-Unis stimule la demande nord-américaine de pâtes haute fiabilité qualifiées selon la norme IATF (International Automotive Task Force) 16949. Parallèlement, l'inspection de pâte à souder assistée par l'IA réduit les pertes d'environ 20 %, diminuant les coûts totaux des consommables tout en prolongeant la durée de vie des pochoirs sur les sites à fort volume.

Principaux enseignements du rapport

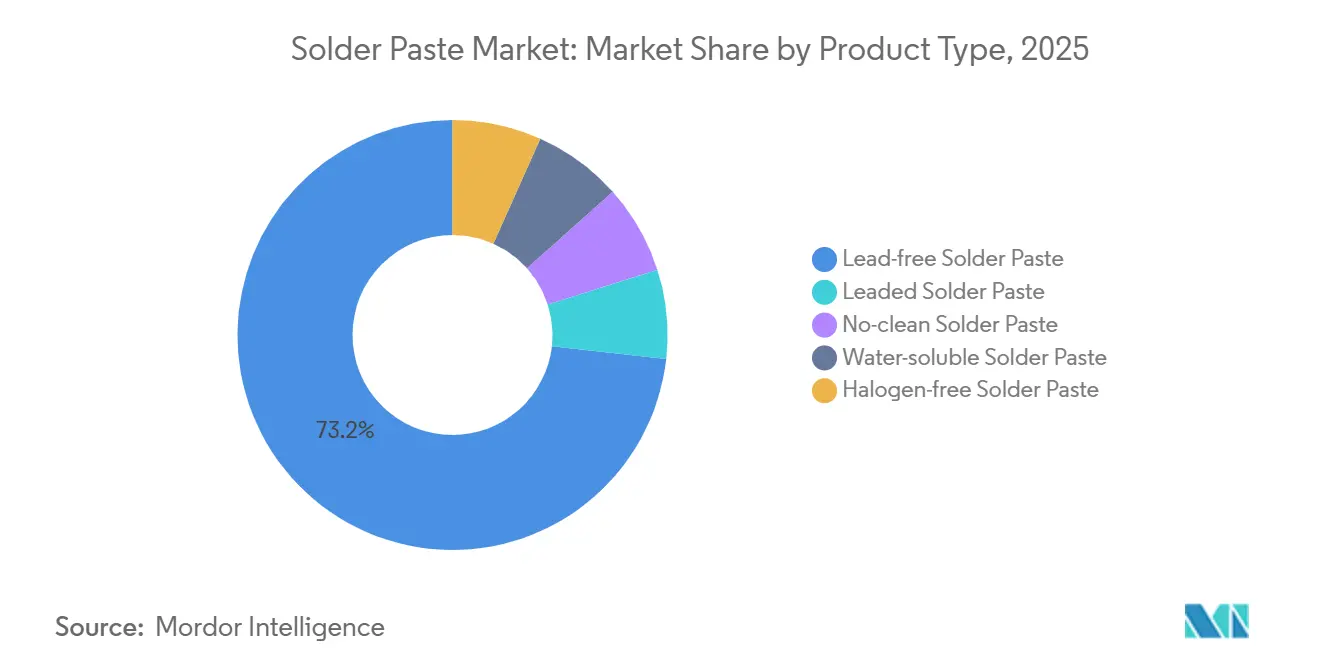

- Par type de produit, la pâte à souder sans plomb a capté 73,22 % de la part du marché de la pâte à souder en 2025, tandis que la pâte à souder sans halogène devrait croître à un CAGR de 3,66 % jusqu'en 2031.

- Par application, la technologie de montage en surface a représenté 38,89 % de la part du marché de la pâte à souder en 2025, tandis que la micro-électronique et le conditionnement avancé devraient croître à un CAGR de 3,78 % jusqu'en 2031.

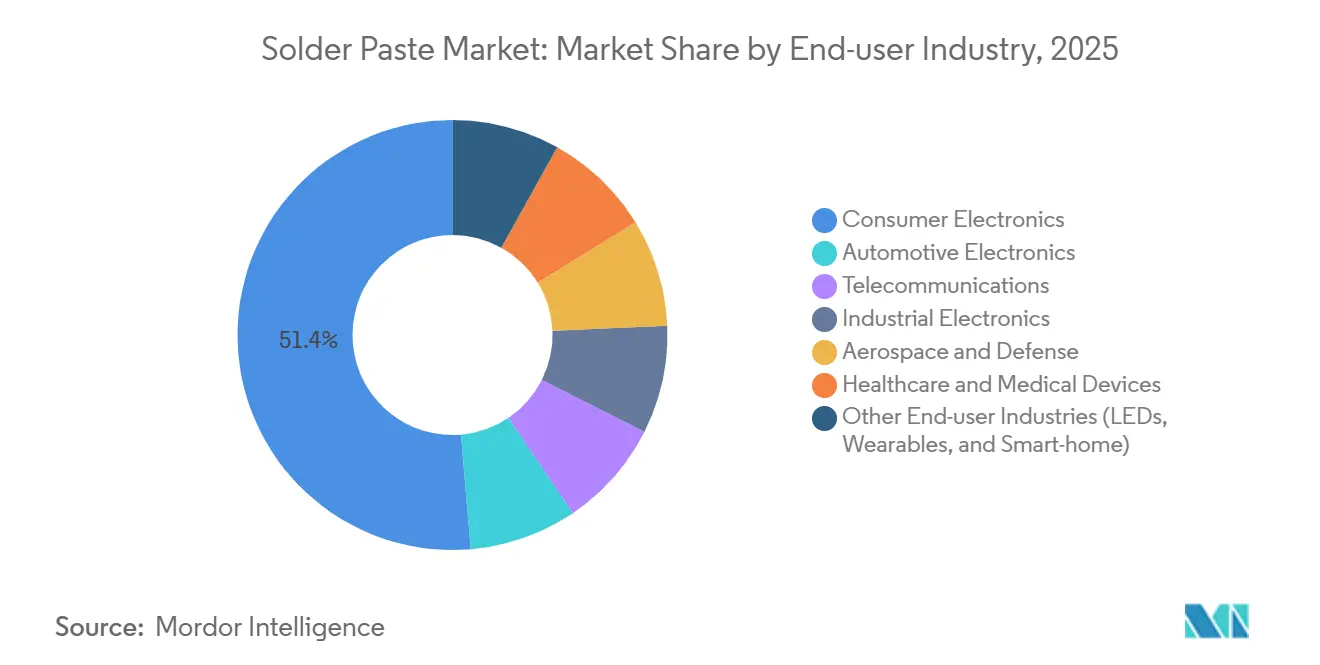

- Par secteur d'utilisation final, l'électronique grand public a représenté 51,35 % de la taille du marché de la pâte à souder en 2025, tandis que l'électronique automobile est prévue à un CAGR de 9,03 % jusqu'en 2031.

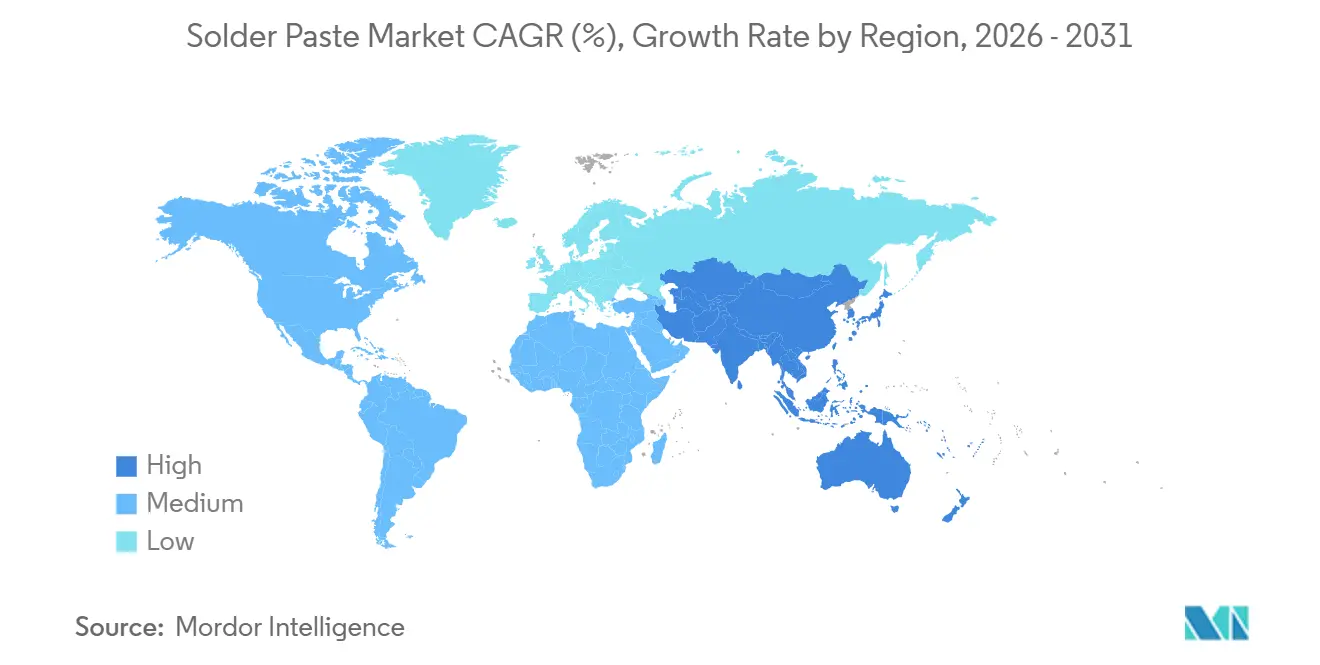

- Par géographie, l'Asie-Pacifique a représenté 41,25 % des revenus en 2025 et progresse à un CAGR de 9,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la pâte à souder

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation et adoption de composants à pas ultra-fin | +0.9% | Mondial, avec concentration en Asie-Pacifique (Chine, Corée du Sud, Taïwan) et adoption précoce dans les pôles d'électronique grand public en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansions de la capacité des lignes SMT dans les pôles EMS | +0.8% | Cœur Asie-Pacifique (Chine, Inde, Vietnam, Thaïlande, Malaisie), débordement vers le Mexique et l'Europe de l'Est | Court terme (≤ 2 ans) |

| Pression réglementaire vers les alliages sans plomb et sans halogène | +0.7% | UE et Royaume-Uni (application de la directive RoHS), Amérique du Nord (mandats au niveau des États), Chine (RoHS 2.0), Japon (J-Moss) | Long terme (≥ 4 ans) |

| Pâtes haute fiabilité pour modules de puissance de véhicules électriques et ADAS | +0.6% | Mondial, avec demande de pointe dans les corridors automobiles d'Allemagne, de Chine, des États-Unis et de Corée du Sud | Moyen terme (2-4 ans) |

| Analytique d'impression en ligne assistée par l'IA exigeant une durée de vie prolongée des pochoirs | +0.3% | Sites de fabrication avancée en Amérique du Nord et dans l'UE, en expansion vers les fournisseurs EMS de niveau 1 en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation et adoption de composants à pas ultra-fin

Les marques de produits portables et de smartphones placent désormais des composants passifs métriques 01005 et des résistances impériales 008004 qui nécessitent des poudres de type 6 et de type 7 définies dans la norme IPC J-STD-005B pour un remplissage fiable des ouvertures[1]IPC, "J-STD-005B Spécifications de la pâte à souder," ipc.org. L'adoption par Apple de condensateurs 008004 dans le processeur A18 Bionic a contraint les fournisseurs EMS à qualifier des pâtes de type 6 sans halogène avec un temps de collage de 48 heures, augmentant les commandes moyennes de pochoirs pour feuilles découpées au laser de 22 % en 2025. Une rugosité de pochoir inférieure à 80 µm est désormais indispensable pour limiter les billes de soudure sur des plages de moins de 200 µm de largeur. Des systèmes de distribution par jet ont émergé pour l'assemblage de micro-LED, où le PF606-P266J de SHENMAO dépose 25 µm que les pochoirs ne peuvent pas égaler. En conséquence, le marché de la pâte à souder connaît une bifurcation technologique : l'impression conventionnelle domine le SMT plus large, tandis que la déposition par jet capture les pas extrêmes inférieurs à 50 µm.

Expansions de la capacité des lignes SMT dans les pôles EMS

Plus de 1 200 nouvelles lignes SMT (technologie de montage en surface) ont été mises en service en 2025, dont 68 % en Asie-Pacifique, ajoutant environ 216 tonnes métriques de demande incrémentale de pâte à pleine utilisation. Le Vietnam et l'Inde sont les grands gagnants, attirant l'assemblage d'ordinateurs portables et de smartphones qui résidait auparavant en Chine. L'usine d'infodivertissement automobile de Harman International d'une valeur de 42 millions USD dans le Maharashtra illustre le pivot vers les constructions locales d'électronique pour véhicules électriques. Chaque nouvelle ligne consomme près de 180 kg de pâte par an, amplifiant la croissance de base du marché de la pâte à souder. À l'avenir, le campus de Goertek au Vietnam d'une valeur de 390 millions USD, prévu pour le deuxième trimestre 2027, signale la poursuite des investissements dans les écosystèmes SMT d'Asie du Sud-Est.

Pression réglementaire vers les alliages sans plomb et sans halogène

Les directives européennes 2025/1802, /2363 et /2364 abolissent les exemptions restantes pour les soudures à haute température d'ici décembre 2027, pressant les fournisseurs automobiles et aérospatiaux de passer aux alliages Innolot et 90ISC bien avant cette échéance[2]Commission européenne, "Directive 2025/2363," europa.eu. Les inspections RoHS 2.0 de la Chine ont débuté en janvier 2026 avec des pénalités pouvant atteindre 300 000 CNY (43 000 USD) pour non-conformité. En conséquence, les pâtes sans halogène devraient passer de 19 % du volume sans plomb en 2025 à environ 28 % d'ici 2031. Le taux de vide inférieur à 10 % de l'Indium12.9HF dans les BGA (réseaux de billes) à pas de 0,5 mm a récemment remporté le prix IPC NPI (Introduction de nouveau produit) 2026, soulignant comment l'innovation se concentre désormais sur la chimie du flux en parallèle des ajustements d'alliage. Collectivement, ces mesures orientent le marché de la pâte à souder vers des chimies satisfaisant à la fois les critères de fiabilité et environnementaux.

Pâtes haute fiabilité pour modules de puissance de véhicules électriques et ADAS

Les onduleurs de traction pour véhicules électriques subissent 1 000 à 3 000 cycles thermiques entre -40 °C et +175 °C, dépassant les limites de fatigue du SAC305 après 800 cycles. Les matériaux de frittage d'argent tels que le mAgic DAF présentent des résistances au cisaillement supérieures à 40 MPa et une conductivité thermique supérieure à 150 W/m·K, triplant les performances du SAC405. Les contrôleurs ADAS AURIX TC4x d'Infineon spécifient un taux de vide inférieur à 15 %, orientant les partenaires EMS vers des contrôles en boucle fermée de l'impression au refusion. L'addendum automobile IPC-A-610JA, publié en septembre 2025, resserre davantage les limites de défaut tête-dans-oreiller, intensifiant la demande de pâtes maintenant un dépôt de volume de soudure constant. Ces exigences canalisent un segment premium au sein du marché plus large de la pâte à souder où la fiabilité prime sur le coût.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des coûts de conformité aux COV et aux exigences de durabilité | -0.5% | Amérique du Nord (Californie, États du nord-est), UE (directive sur les émissions industrielles), Chine (loi sur la prévention et le contrôle de la pollution atmosphérique) | Court terme (≤ 2 ans) |

| Rétrécissement de la fenêtre de procédé avec les poudres T6/T7 dans les climats à forte humidité | -0.3% | Asie du Sud-Est (Vietnam, Thaïlande, Malaisie, Philippines, Indonésie), côte chinoise, Inde pendant la mousson | Moyen terme (2-4 ans) |

| Infrastructure limitée de recyclage des scories entravant les objectifs d'économie circulaire | -0.2% | Mondial, avec des lacunes aiguës dans les installations EMS en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des coûts de conformité aux COV et aux exigences de durabilité

Les flux sans halogène émettent 18 % de COV supplémentaires lors du pic de refusion par rapport aux chimies halogénées selon l'analyse du cycle de vie de l'Agence de protection de l'environnement américaine de 2024. La règle 1144 de Californie, en vigueur depuis janvier 2026, réduit de moitié les émissions autorisées à 25 g/L de flux, obligeant les usines EMS à installer des oxydateurs coûtant entre 500 000 et 750 000 USD par ligne. La directive européenne sur les émissions industrielles exige désormais une surveillance continue des émissions pour les usines d'électronique produisant plus de 10 millions de cartes par an. Bien que la pâte recyclée SP6500 de Stannol réduise le carbone incorporé de 87 %, sa prime de prix de 12 % limite son adoption généralisée. Ces coûts supplémentaires compriment les marges, tempérant la croissance à court terme dans certains segments du marché de la pâte à souder.

Rétrécissement de la fenêtre de procédé avec les poudres T6/T7 dans les climats à forte humidité

Des recherches de l'IEEE montrent que les incidents de billes de soudure doublent au-dessus de 60 % d'humidité relative lorsque les dépôts tombent en dessous de 100 µm. La mousson du Vietnam pousse l'humidité ambiante au-delà de 75 %, forçant des rénovations de traitement d'air qui ajoutent 0,08 USD par carte en frais d'énergie. La ligne de Benchmark Electronics à Penang a installé des déshumidificateurs à dessiccant en 2025 pour stabiliser le collant de la pâte, mettant en évidence les investissements supplémentaires requis dans les usines tropicales. Des fenêtres de refusion étroites de ±3 °C pour les pâtes de type 7 augmentent le risque lorsque la vitesse du convoyeur dérive, imposant des investissements dans des fours à 12 zones comme le Pyramax de BTU International qui coûtent 320 000 USD chacun. Ces contraintes de contrôle de procédé réduisent l'attrait des poudres ultra-fines pour les opérateurs sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance du sans plomb rencontre l'élan du sans halogène

La pâte à souder sans plomb détenait 73,22 % de la part du marché de la pâte à souder en 2025. Le SAC305 reste l'alliage standard, mais son liquidus à 217 °C pose des défis aux substrats sensibles à la chaleur. La pâte à souder sans halogène, portée par les cycles de qualification dans les télécommunications et l'automobile, devrait progresser à un CAGR de 3,66 % pendant la période de prévision (2026-2031). La demande de mélanges à très basse température tels que l'OM-220, refluant à 180 °C, augmente dans les écrans OLED flexibles, soulignant la diversification au sein de la taille du marché de la pâte à souder pour les catégories de types de produits. Pendant ce temps, l'aérospatiale maintient une utilisation limitée du SnPb eutectique sous les exemptions de l'annexe III qui persistent jusqu'en 2031 au moins.

Les chimies sans nettoyage ont capté une part significative des expéditions sans plomb en 2025, les fournisseurs EMS réduisant les équipements de lavage et les factures d'eau. Les pâtes hydrosolubles conservent des niches dans les dispositifs médicaux où la propreté ionique inférieure à 1,56 µg/cm² est obligatoire. Le TSF-6502 de Kester prend en charge les dispositifs implantables qui résistent à la stérilisation par irradiation gamma. Les produits sans halogène tels que l'Indium12.9HF atténuent la corrosion induite par les chlorures sur les contacts dorés dans les régions humides, soulageant un mode de défaillance qui avait autrefois bloqué les déploiements de petites cellules 5G. Collectivement, l'évolution des chimies de flux continue de remodeler le paysage du marché de la pâte à souder par type de produit.

Par application : le SMT en tête, la micro-électronique s'accélère

Le segment du montage en surface a capté 38,89 % du volume en 2025, ancrant la taille plus large du marché de la pâte à souder. Les lignes à haute vitesse pour smartphones et ordinateurs portables dominent ce segment, bien que les spécifications de vide pour les BGA à pas de 0,4 mm soient désormais inférieures à 15 %, imposant des contrôles d'impression plus stricts. La micro-électronique et le conditionnement avancé devraient surpasser avec un CAGR de 3,78 % jusqu'en 2031, portés par l'intégration de chiplets et 2,5D/3D. Le procédé CoWoS de TSMC nécessite des poudres de type 7 pour des bossages à pas de 40 µm, tandis qu'Intel Foveros Direct maintient le SAC305 pour la fixation sur substrat même si la liaison hybride gère les interconnexions puce à puce. Les utilisations en réseau de billes représentent environ 18 % de la consommation de pâte, confrontées à des limites de vide décroissantes qui maintiennent les ingénieurs de procédé dépendants des données SPI en boucle fermée.

Le soudage traversant persiste dans les commandes industrielles où la technique de broche dans la pâte réduit les étapes de 40 % sur les cartes à technologie mixte. Le soudage sélectif représente une niche du volume mondial de pâte mais est indispensable pour les unités de contrôle de carrosserie automobile qui exigent des joints de connecteurs robustes. La part du soudage à la vague est limitée aux cartes de distribution d'énergie et à certaines électroniques de défense qui nécessiteraient une re-qualification MIL pluriannuelle pour être converties. Ces tendances définissent collectivement les évolutions au niveau des applications au sein du marché de la pâte à souder.

Par secteur d'utilisation final : l'électronique grand public en tête, l'automobile en forte hausse

L'électronique grand public a conservé 51,35 % de la part du marché de la pâte à souder en 2025, avec 1,4 milliard de smartphones continuant à être expédiés chaque année. Cependant, l'électronique automobile devrait progresser à un CAGR de 9,03 % car les architectures de véhicules électriques exigent jusqu'à 3 000 joints de soudure par véhicule. Des limites de vide pour les modules de puissance inférieures à 5 % et des variations de température jusqu'à +175 °C nécessitent des pâtes haute fiabilité, créant des segments premium au sein de la taille du marché de la pâte à souder. L'infrastructure de télécommunications a contribué à une petite portion des revenus du marché, les amplificateurs de puissance pour stations de base nécessitant du SAC405 pour une durée de vie extérieure de 20 ans.

L'automatisation industrielle s'en tient à des cycles de renouvellement plus longs mais ajoute des dossiers de sécurité fonctionnelle IEC 61508 qui favorisent les lots de pâte traçables. L'aérospatiale et la défense continuent de payer des prix premium pour les qualifications MIL-STD-883. Les dispositifs médicaux préfèrent les chimies hydrosolubles validées selon la norme ISO 10993. L'éclairage LED, les produits portables et l'électronique pour maison intelligente ont affiché une croissance rapide des unités nécessitant des poudres de type 6 pour les composants passifs 01005 dans des empreintes compactes.

Analyse géographique

L'Asie-Pacifique a capté 41,25 % des revenus en 2025 et devrait afficher le CAGR le plus rapide à 9,01 % jusqu'en 2031, renforçant la primauté de la région sur le marché de la pâte à souder. La fab P4 de Pyeongtaek de Samsung d'une valeur de 3 milliards USD ajoutera un conditionnement de mémoire à haute bande passante à 12 couches d'ici 2027, nécessitant à elle seule 420 tonnes de pâte par an. L'expansion de 408 millions USD de LG Innotek à Gumi pour les substrats de caméras automobiles cimente davantage l'orientation de la Corée vers le matériel ADAS. La production électronique de l'Inde a atteint 115 milliards USD en 2025 dans le cadre de son programme d'incitation liée à la production, canalisant les investissements SMT vers le Tamil Nadu et le Karnataka. Le Vietnam, fort de 1,8 milliard USD d'entrées EMS en 2025, devient rapidement un pôle secondaire pour le marché de la pâte à souder en Asie.

La part de marché de l'Amérique du Nord en 2025 a été soutenue par les constructions relocalisées d'électronique automobile, aérospatiale et de dispositifs médicaux de classe III. Le corridor Guadalajara-Tijuana du Mexique a exporté 126 milliards USD d'électronique en 2025, adoptant des pâtes sans halogène pour satisfaire les critères de durabilité des équipementiers. En Europe, les équipementiers de rang 1 allemands ont achevé la qualification Innolot et 90ISC en prévision de l'expiration de l'exemption plomb en 2027. La fab de Reutlingen de Bosch a ajouté des dispositifs de puissance en carbure de silicium au troisième trimestre 2025, augmentant les besoins en pâtes à faible taux de vide pour l'assemblage d'onduleurs.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentaient ensemble la part la plus faible. Le secteur électronique brésilien s'appuie sur les incitations de la zone franche de Manaus qui localisent le SMT pour les smartphones. L'Arabie saoudite a alloué 2 milliards USD en 2025 pour la capacité de PCB et de conditionnement dans le cadre de Vision 2030, développant un nœud régional sur le marché de la pâte à souder. Les équipementiers automobiles d'Afrique du Sud ont consommé environ 180 tonnes de pâte en 2025, la croissance future étant liée aux mandats de localisation des véhicules électriques.

Paysage concurrentiel

Le marché de la pâte à souder est modérément concentré. L'intégration verticale remodèle la dynamique : l'acquisition de PMTC par SHENMAO en juillet 2025 ajoute une ligne de distribution par jet qui fidélise les clients dans des écosystèmes consommables-équipements groupés. L'acquisition de Canfield Technologies par AIM Solder en février 2025 a intégré des préformes de soudage à la vague dans son portefeuille, élargissant sa portée au-delà de la pâte. Les différenciateurs de durabilité comptent également ; le SP6500 de Stannol, avec 85 % d'alliage recyclé, s'aligne sur les rapports de portée 3 de l'UE et obtient des offres premium. Les normes strictes IPC-J-STD-005B, -004C et l'addendum automobile J-STD-001JA maintiennent des coûts de qualification élevés, décourageant les nouveaux entrants et renforçant les positions des acteurs établis sur le marché de la pâte à souder.

Leaders du secteur de la pâte à souder

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

Senju Metal Industry Co., Ltd.

Indium Corporation

Kester

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Indium Corporation a reçu un prix Circuits Assembly d'introduction de nouveau produit (NPI) pour l'Indium12.9HF, une pâte à souder sans halogène conçue pour des alliages à faible teneur en argent et économiques, notamment le SAC105 et le SAC0307.

- Juin 2025 : KOKI Company Ltd. a introduit la pâte à souder SB6NX58-G850, dotée d'un alliage de soudure renforcé en solution solide. La pâte réduit la transformation microstructurale aux joints de soudure et offre une résistance thermomécanique améliorée. Elle convient ainsi aux applications dans les équipements automobiles et industriels opérant dans des environnements exigeants.

Portée du rapport mondial sur le marché de la pâte à souder

La pâte à souder est un mélange de minuscules particules d'alliage de soudure en poudre et de flux utilisé pour connecter des composants électroniques aux cartes de circuits imprimés (PCB). Elle agit comme un adhésif temporaire pour maintenir les composants montés en surface (SMT) en place, puis fond sous l'effet de la chaleur.

Le marché de la pâte à souder est segmenté par type de produit, application, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en pâte à souder sans plomb, pâte à souder avec plomb, pâte à souder sans nettoyage, pâte à souder hydrosoluble et pâte à souder sans halogène. Par application, le marché est segmenté en technologie de montage en surface (SMT), technologie traversante, assemblage en réseau de billes (BGA) et en boîtier à l'échelle de la puce (CSP), soudage à la vague et par refusion, et micro-électronique et conditionnement avancé. Par secteur d'utilisation final, le marché est segmenté en électronique grand public, électronique automobile, télécommunications, électronique industrielle, aérospatiale et défense, soins de santé et dispositifs médicaux, et autres secteurs d'utilisation final (LED, produits portables et maison intelligente). Le rapport couvre également la taille du marché et les prévisions pour la pâte à souder dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Pâte à souder sans plomb |

| Pâte à souder avec plomb |

| Pâte à souder sans nettoyage |

| Pâte à souder hydrosoluble |

| Pâte à souder sans halogène |

| Technologie de montage en surface (SMT) |

| Technologie traversante |

| Assemblage en réseau de billes (BGA) et en boîtier à l'échelle de la puce (CSP) |

| Soudage à la vague et par refusion |

| Micro-électronique et conditionnement avancé |

| Électronique grand public |

| Électronique automobile |

| Télécommunications |

| Électronique industrielle |

| Aérospatiale et défense |

| Soins de santé et dispositifs médicaux |

| Autres secteurs d'utilisation final (LED, produits portables et maison intelligente) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pâte à souder sans plomb | |

| Pâte à souder avec plomb | ||

| Pâte à souder sans nettoyage | ||

| Pâte à souder hydrosoluble | ||

| Pâte à souder sans halogène | ||

| Par application | Technologie de montage en surface (SMT) | |

| Technologie traversante | ||

| Assemblage en réseau de billes (BGA) et en boîtier à l'échelle de la puce (CSP) | ||

| Soudage à la vague et par refusion | ||

| Micro-électronique et conditionnement avancé | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Électronique automobile | ||

| Télécommunications | ||

| Électronique industrielle | ||

| Aérospatiale et défense | ||

| Soins de santé et dispositifs médicaux | ||

| Autres secteurs d'utilisation final (LED, produits portables et maison intelligente) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la pâte à souder d'ici 2031 ?

La taille du marché de la pâte à souder devrait s'étendre de 1,91 milliard USD en 2025 et 1,97 milliard USD en 2026 à 2,32 milliards USD d'ici 2031, enregistrant un CAGR de 3,32 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide de la demande en pâte à souder ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 9,01 % jusqu'en 2031, portée par de nouvelles fabs et des expansions EMS.

Pourquoi l'électronique automobile est-elle importante pour les fournisseurs de pâte à souder ?

Les onduleurs de véhicules électriques et les modules ADAS nécessitent des joints haute fiabilité qui alimentent un CAGR de 9,03 % pour la consommation de pâte automobile.

Qu'est-ce qui stimule l'adoption des pâtes à souder sans halogène ?

Les prochaines échéances RoHS et les tableaux de bord de durabilité des équipementiers orientent les formulations sans halogène vers une part plus élevée d'ici 2031.

Dernière mise à jour de la page le: