銀ペースト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 3.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銀ペースト市場分析

銀ペースト市場規模は2025年に27億2,000万米ドルと評価され、2026年の28億5,000万米ドルから2031年には36億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.82%です。電気自動車用パワーエレクトロニクスやフレキシブル・ハイブリッドエレクトロニクスなど、エンドユーザーからの需要が急増しているにもかかわらず、収益成長は抑制されています。これは主に、銅ハイブリッドメタライゼーションへの需要シフトと、銀の使用量削減に向けた大きな動きによるものです。アジア太平洋地域は支配的な地位を占めており、中国の太陽光発電出力における4年間の著しい急増によって支えられています。さらに、同地域のフォーミュレーターは、2029年までに銀粉末生産能力が大幅に拡大すると予測されることから、その恩恵を受ける見込みです。戦略的な転換として、自動車ティア1サプライヤーは従来のスポット購買から離れ、COMEX価格に連動した複数年供給契約を選択するようになっています。一方、ナノ銀排出に関する欧州規制は厳格化されています。この規制の変化により、コンプライアンスコストに差異が生じており、粒子径分布を効果的に文書化し、「安全かつ持続可能な設計」の認証を維持できるサプライヤーが優位に立っています。循環経済の概念が勢いを増しています。リサイクル銀は世界の供給において重要なニッチを確立していますが、ペーストグレードのリサイクルは地金回収に遅れをとっています。このギャップにより、フォーミュレーターは金属価格の急騰時に価格変動リスクにさらされる可能性があります。

主要レポートのポイント

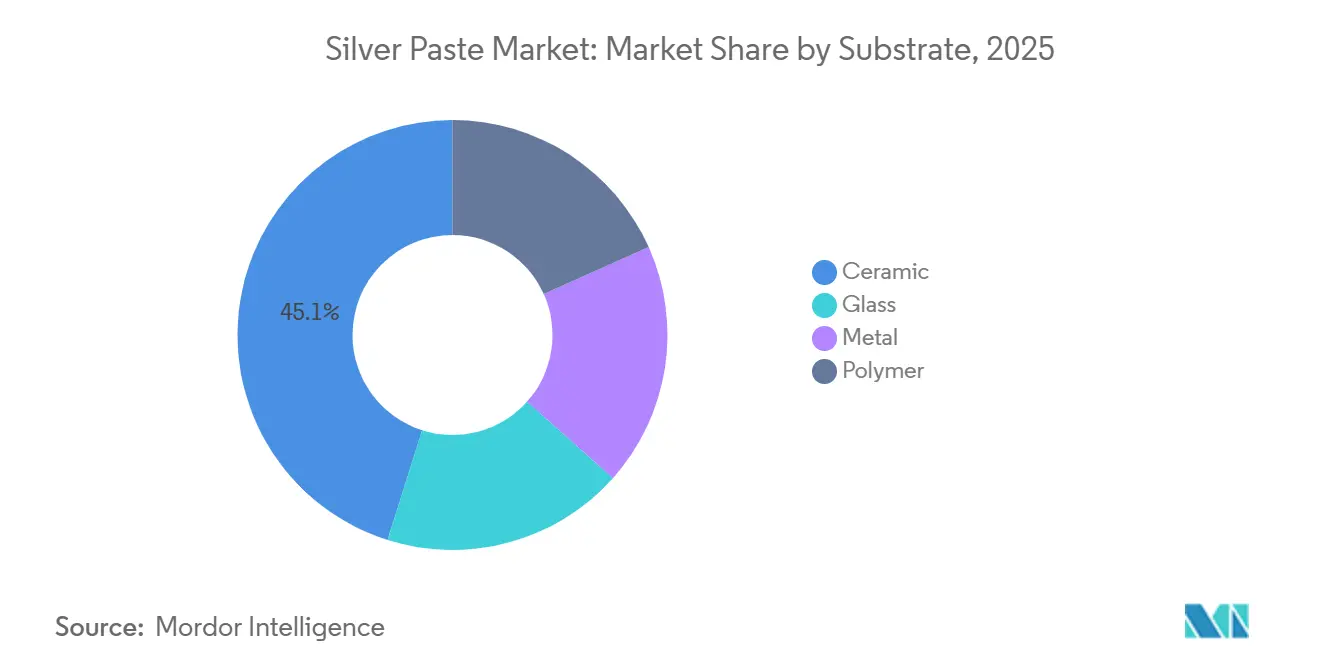

- 基板別では、セラミックが2025年の銀ペースト市場シェアの45.11%を占め、ポリマーが予測期間(2026年~2031年)において最高の5.33%のCAGRを記録しました。

- 組成別では、銀フレークが2025年の銀ペースト市場規模の47.89%のシェアを保持し、銀ナノ粒子が予測期間(2026年~2031年)において最速の5.97%のCAGRを達成しました。

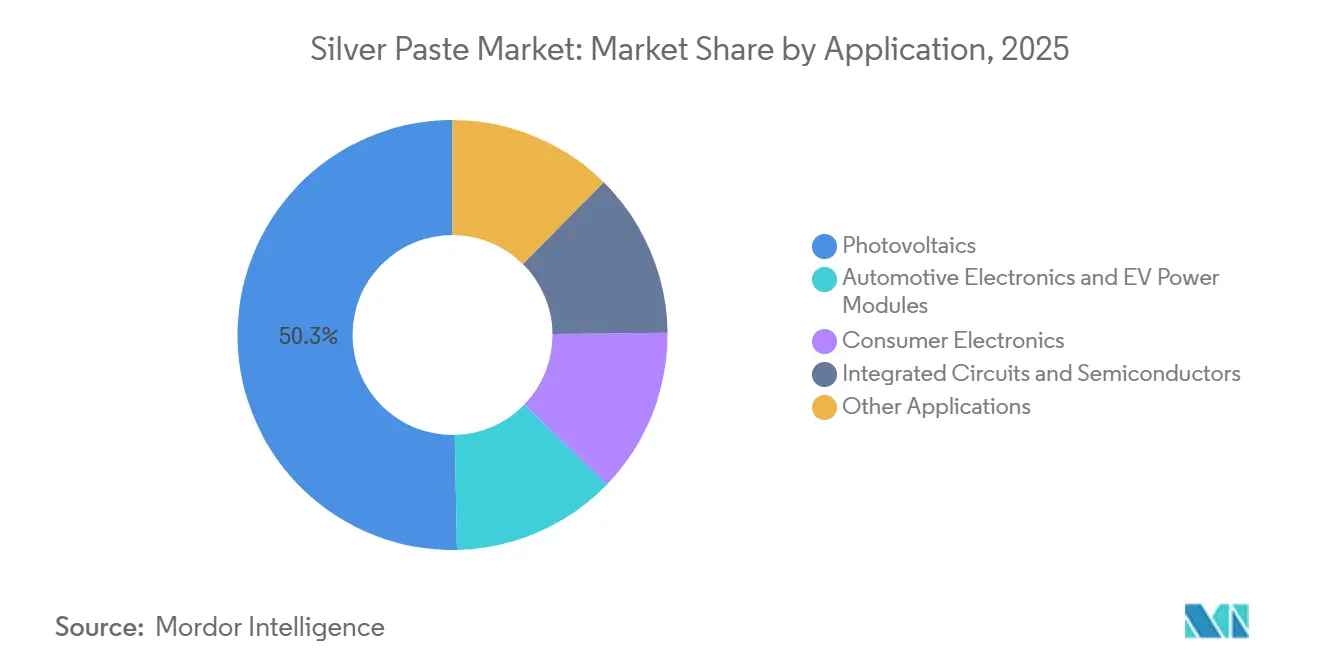

- 用途別では、太陽光発電が2025年に50.34%の収益シェアでトップとなり、自動車用電子機器およびEVパワーモジュールは予測期間(2026年~2031年)において7.12%のCAGRで拡大する見込みです。

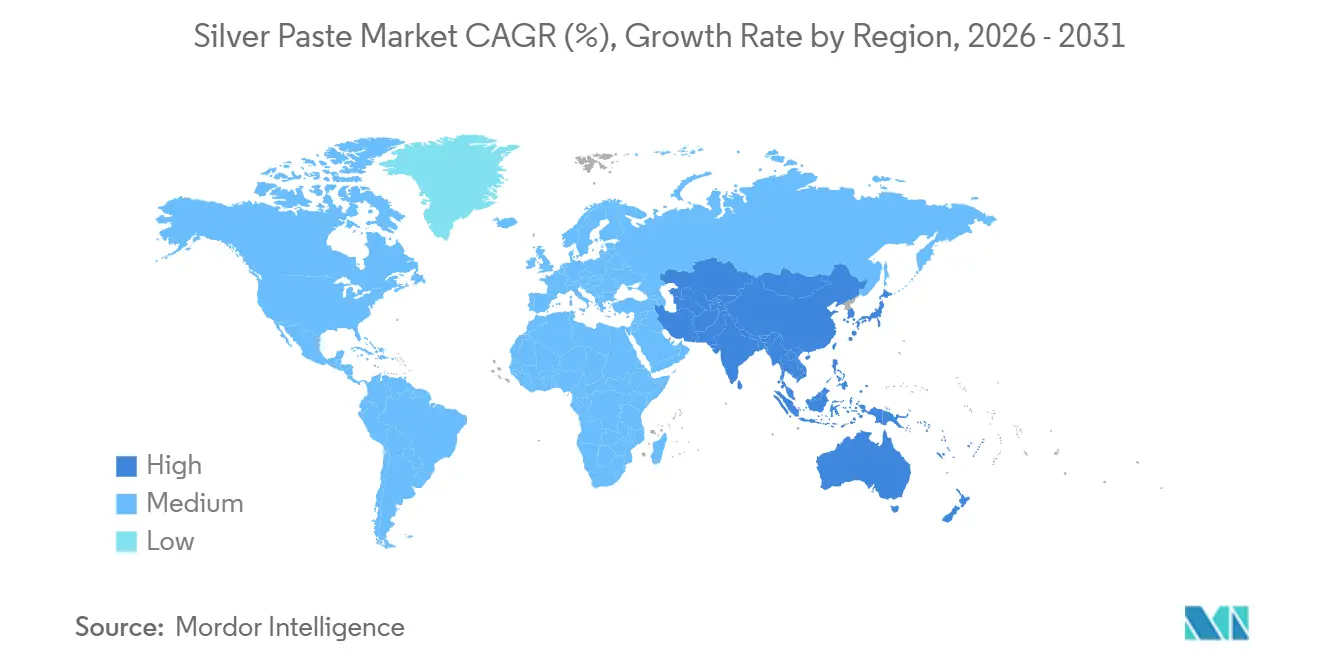

- 地域別では、アジア太平洋地域が2025年の銀ペースト市場シェアの64.11%を占め、予測期間(2026年~2031年)において6.33%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の銀ペースト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車および電気自動車用パワーエレクトロニクス統合の拡大 | +1.8% | 世界規模、アジア太平洋地域(中国、韓国、日本)および欧州(ドイツ)に集中 | 中期(2~4年) |

| プリンテッドおよびフレキシブルエレクトロニクス製造の急成長 | +1.2% | 世界規模、北米およびアジア太平洋地域(韓国、日本、台湾)での早期採用 | 中期(2~4年) |

| SiC/GaNパワーデバイスにおける焼結銀接合への移行 | +1.0% | 世界規模、アジア太平洋地域および欧州の自動車ハブが主導 | 長期(4年以上) |

| ウェアラブルおよびマイクロLED向け低温Ag₂Oペーストの台頭 | +0.7% | 北米、アジア太平洋地域(韓国、日本、中国) | 長期(4年以上) |

| 銀ペースト回収・リサイクルに向けた循環経済の推進 | +0.5% | 欧州(規制主導)、アジア太平洋地域(供給安全保障)、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動車および電気自動車用パワーエレクトロニクス統合の拡大

2025年までに、バッテリー電気自動車(BEV)は銀消費量において内燃機関(ICE)車を上回りました。IATF 16949信頼性基準を満たす焼結銀接合は、-40℃から175℃にわたる数千回の熱サイクルに耐えます[1]「QuickSinter QS815-AR製品データシート」、Indium Corporation、indium.com。2025年6月、LG ChemとNoritakeは室温安定型ナノ銀ペーストを発表しました。この画期的な技術により、ペーストの保存期間が数週間から数ヶ月に延長され、コールドチェーン物流の必要性がなくなりました。その結果、ティア1サプライヤーは金属先物に連動した複数年の引き取り契約を選択するケースが増えており、これは銀ペースト分野における新たな戦略です。さらに、厳格なサイクル試験後もせん断強度保持が高い耐久性を示すことで、牽引インバーター向けSiC採用の著しい急増が見られます。これらの進歩が自動車用銀ペーストの需要を牽引し、優れたサプライヤーの安定的なマージン成長を支えています。

プリンテッドおよびフレキシブルエレクトロニクス製造の急成長

ウェアラブル医療パッチ、曲面ディスプレイ、ポリマー基板は現在、150℃以下の温度で硬化する導電性トレースに依存しています。透明銀ペーストは、140℃で20分間硬化した後、低シート抵抗を達成し、インセルOLEDドライバーの統合を可能にします。一方、銅銀コアシェルインクはほぼ同等の導電率を達成しながら、銀の使用量を大幅に削減します。この変化により、フォーミュレーターは性能を優先する設計に純銀システムを確保するようになっています。銀ペースト市場は高性能ニッチ分野からの価値向上を享受していますが、材料効率の向上により、数量成長はデバイス生産量に追いついていません。スマートパッケージング、構造センサー、折りたたみスマートフォンでユニット数が急増しているにもかかわらず、トン数の増加は小幅にとどまっており、平均販売価格の上昇に支えられた収益成長がトン数の伸びを上回っています。

SiC/GaNパワーデバイスにおける焼結銀接合への移行

無加圧焼結により、以前は銀の使用を厚いダイに限定していたクランプ圧力の制約が解消されました。Heraeusの特許取得済みネオデカン酸塩コーティング粒子は、特定の温度で一定時間処理した後、裸銅上で高いせん断強度を達成します。得られたボンドラインは優れた熱伝導率を示すだけでなく、SAC305はんだを上回る電気抵抗率を発揮します。この技術は当初EV牽引インバーター向けに採用されましたが、現在では産業用ドライブやデータセンター電源にまで適用範囲が拡大しています。SiC MOSFETが多様なエンドマーケットで普及するにつれ、特に低ボイドフォーミュレーションを提供する銀ペーストサプライヤーは需要の急増を目の当たりにしています。このトレンドは、予測期間2026年~2031年における銀ペースト市場の中期成長予測を押し上げると期待されています。

ウェアラブルおよびマイクロLED向け低温Ag₂Oペーストの台頭

110~150℃の温度で焼結するAg₂Oおよびナノ銀化学物質は、PETおよびポリイミド、さらにテキスタイル基板を含む幅広い用途において重要な役割を果たしています。新たに開発された伸縮性ペーストは100%以上伸長し、複数回の洗濯サイクル後も導電性を維持します。マイクロLED分野の特許は、50µm未満のビアを充填するための銀インクの使用を強調し、マイクロ印刷の精度を際立たせています。統合されたプリンテッド銀亜鉛電池は大きな進歩を遂げ、表皮センサーを長時間駆動しています。これらの革新は、銀ペースト市場の従来のリジッドエレクトロニクスへの注力を拡大するだけでなく、高収益の高マージン用途をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストの銅・アルミニウム導電材料との競合 | -1.5% | 世界規模、アジア太平洋地域(中国)の太陽光発電セクターで最も顕著 | 短期(2年以内) |

| 銀ペーストリサイクル能力の限界によるサプライチェーンリスク | -0.8% | 世界規模、アジア太平洋地域および欧州に集中した影響 | 中期(2~4年) |

| ナノ銀排出に関する厳格な環境規制 | -0.6% | 欧州(EU REACH、化粧品禁止)、北米への潜在的波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低コストの銅・アルミニウム導電材料との競合

中国のセルメーカーは、銀コーティング銅のパイロット試験を実験室から生産ラインへと移行させ、効率を損なうことなくTOPConウェーハ1枚あたりの銀使用量の削減に成功しています[2]「太陽電池銅メタライゼーション展望2026」、Silver Institute、silverinstitute.org。LONGiによる完全銅電気めっきフィンガーの採用は、モジュール1枚あたりの銀使用量が潜在的に削減されることを示しています。同様に、RFID技術、タッチスクリーン、使い捨てセンサーも銅ハイブリッドインクへの移行が進んでおり、電気的基準を満たしながらコストを大幅に削減しています。太陽光発電では直接的な収益減少が生じている一方、銀ペースト市場全体にも影響が及んでおり、フォーミュレーターはイノベーションの追求とコモディティ化のリスクという重大な選択を迫られています。

銀ペーストリサイクル能力の限界によるサプライチェーンリスク

2026年1月に銀価格が最高値を記録した際、ヘッジを行っていないフォーミュレーターは大幅なマージン低下に直面しました。産業規模のペーストグレードリサイクル施設の不足により、回収されたスクラップの処理が遅延し、粉末としての再投入が長引いています。リサイクル原料イニシアチブは有望な解決策を提示していますが、アジア太平洋地域のほとんどのサプライヤーは依然としてバージンメタルに依存しており、価格急騰に対して脆弱な状態にあります。銀ペースト市場のリスクに対抗するためには、専用精製ラインを迅速に確立することが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板別:パワーエレクトロニクスに根ざしたセラミックの優位性

2025年、セラミックは200 W/m·Kを超えるボンドライン導電率を必要とする直接接合銅パワーモジュールへの堅調な需要に牽引され、収益の45.11%を占めました。このセグメントは2025年の銀ペースト市場シェアをリードしました。一方、ポリマー基板は、フレキシブルセンサー、スマートテキスタイル、折りたたみディスプレイにおける役割から、予測期間2026年~2031年において基板の中で最高となる5.33%の年平均成長率(CAGR)を記録しました。

250℃を超える温度に耐え、10 kVまでの電気絶縁を提供するセラミックは、電気自動車(EV)インバーターおよび産業用ドライブにおける地位を確固たるものにしています。しかし、ポリイミドおよびポリエチレンテレフタレート(PET)のフォームファクターにおける革新が新市場を開拓し、従来の厚膜ハイブリッド回路セクターを超えています。フォーミュレーターが低温硬化化学物質を導入するにつれ、健全な利益率を維持しながらポリマーの採用が大幅に増加しました。この成長は、特にフレキシブルエレクトロニクスセグメントにおいて銀ペースト市場に顕著な恩恵をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組成別:銀フレークがリード、焼結においてナノ粒子が台頭

2025年、銀フレークは太陽電池向けスクリーン印刷ハードウェアにおける役割で広く認知されており、市場収益の47.89%を生み出しました。一方、SiCおよびGaNダイアタッチの採用増加により需要が高まっている銀ナノ粒子は、予測期間2026年~2031年において年率5.97%で拡大すると予測されています。このダイナミクスは、銀ペースト市場における確立された技術と新興イノベーションの相互作用を浮き彫りにしています。

銀フレークが大量生産向け太陽光発電に対してコスト効率の高いソリューションを提供する一方、銀ナノ粒子ペーストは無加圧焼結能力と高い信頼性で際立っており、特に自動車および航空宇宙セクターで評価されています。銀コーティング銅ハイブリッド粒子はバランスを取り、適切な性能を持つコスト効率の高い代替品を提供しています。この多様な選択肢により、サプライヤーは戦略的にポートフォリオをセグメント化し、健全なマージンと銀ペースト市場における確固たる地位を維持することが求められています。

用途別:マージン圧力下の太陽光発電、加速する自動車

2025年、太陽光発電は総収益の50.34%を占めました。しかし、ワットあたりの銀使用量が70 mg未満に低下するにつれ、このシェアは減少し始めました。同時に、CAGR 7.12%(2026年~2031年)で成長している自動車用電子機器およびEVパワーモジュールがこのギャップを埋め始めています。この変化は、特に高信頼性セグメントにおいて銀ペースト市場を拡大させています。

300℃炭化ケイ素(SiC)接合向けに特別設計されたダイアタッチペーストはプレミアム価格を誇ります。この価格戦略により、トン数増加と比較して収益成長が速くなっています。自動車セクターで観察される熱プロファイルを反映したデータセンター電源および人工知能(AI)インフラからの需要増加は、新たな拡大機会を提示しています。逆に、無線周波数識別(RFID)および民生用ディスプレイにおける銅ハイブリッドインクの採用増加は、純銀の潜在的な数量成長を制限しています。その結果、銀ペースト市場は予測期間2026年~2031年において、性能重視のニッチ分野へとますますシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋地域は銀ペースト市場を支配し、収益の64.11%を占め、6.33%の成長率を予測しています。2025年、次世代TOPConラインへの技術進歩に牽引され、中国の銀ペースト国内販売は著しく急増しました。2029年までに銀粉末生産能力が大幅な水準に達する見込みであり、同地域は供給レジリエンスを強化する一方で、地政学的リスクの高まりにも直面しています。

日本は技術革新をリードしています。独自のアトマイゼーション技術を活用する著名な企業が市場を支配し、世界の太陽光発電グレード銀粉末の50%以上を供給しています。同時に、Kyocera、TANAKA、旭化学などの業界リーダーが最前線に立ち、240 W/m·Kを超える導電率を持つ特殊ペーストを提供しています。韓国では、LG ChemとNoritakeのパートナーシップが、同国の拡大するEVバッテリー環境を活用して自動車用SiC接合を狙っています。インドおよびASEAN諸国はコモディティ太陽光発電ペーストの経済的な組立センターとして機能していますが、高純度ナノ粉末の輸入依存は、近い将来における上流多様化の限られた余地を示しています。

北米は革新的な取り組みを通じてその存在感を確立しています。Indium CorporationとMacDermid Alphaは無加圧焼結を含むポートフォリオを拡大しました。一方、Henkelはスコープ3サステナビリティ基準に沿ったリサイクル銀を使用したインクを導入しました。欧州はより慎重な姿勢を採用し、化粧品へのナノ銀禁止を実施し、欧州食品安全機関のE 174に関する警告に従っています。この規制の推進は、より広範な職場暴露を抑制することを目的としており、EU供給業者に「安全設計」戦略の採用を促しています。BoschとZFのインバーターラインに支えられたドイツが欧州の主要な数量プレーヤーとして台頭しています。逆に、南米および中東は太陽光発電イニシアチブのために輸入ペーストに主に依存しています。これらの地域は将来の成長に期待が持てますが、現時点では銀ペースト市場への収益インパクトは限定的です。

競合環境

銀ペースト市場は中程度に集約されています。戦略的な動きとして、サプライヤーは銀粉末生産への後方統合を進めています。このアプローチはDOWAの支配に挑戦し、潜在的な供給途絶を緩和することを目的としています。同時に、銅ハイブリッドソリューションを持つBert Thin Filmsなどのイノベーターが、コスト重視のセクターにおける銀の数量を制限する可能性があるという課題を提示しています。この状況により、既存ベンダーは銀ペースト市場での地位を維持するために、性能実績と総所有コストを強調することを余儀なくされています。

銀ペースト産業リーダー

Heraeus Electronics

DuPont

Giga Solar Materials Corp.

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:LG ChemとNoritakeが自動車用パワー半導体向け高性能銀ペーストを開発しました。このペーストはナノサイズの銀粒子を含み、冷蔵保管の必要性を排除しながら、炭化ケイ素チップ接合用途に向けた優れた耐熱性と熱伝導率を実現します。

- 2025年5月:MacDermid Alpha Electronics SolutionsがArgomax銀焼結ペーストのシンガポール生産施設を拡張しました。シンガポール経済開発庁の支援を受けたこの拡張は、電気自動車産業からの世界的な需要増加に対応し、同社の次世代材料革新能力を強化することを目的としています。

世界の銀ペースト市場レポートの範囲

銀ペーストは、銀フレーク、粉末、ナノ粒子などの銀粒子にバインダーと溶剤を加えた、高導電性の粘性材料として定義されます。電子機器セクターにおいてスクリーン印刷に広く使用されており、セラミック、ガラス、ポリマーなどの基板上に導電経路を形成します。この材料は太陽光発電、自動車センサー、マイクロエレクトロニクスの用途に不可欠です。

導電性銀ペースト市場は、基板、組成、用途、地域別にセグメント化されています。基板別では、市場はセラミック、ガラス、金属、ポリマーにセグメント化されています。組成別では、市場は銀フレーク、銀ナノ粒子、銀粉末、その他の組成にセグメント化されています。用途別では、市場は太陽光発電(太陽電池)、自動車用電子機器およびEVパワーモジュール、民生用電子機器(ディスプレイ、ウェアラブル)、集積回路および半導体、その他の用途(RFID、LED、医療機器)にセグメント化されています。レポートはまた、主要地域の17カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| セラミック |

| ガラス |

| 金属 |

| ポリマー |

| 銀フレーク |

| 銀ナノ粒子 |

| 銀粉末 |

| その他の組成 |

| 太陽光発電(太陽電池) |

| 自動車用電子機器およびEVパワーモジュール |

| 民生用電子機器(ディスプレイ、ウェアラブル) |

| 集積回路および半導体 |

| その他の用途(RFID、LED、医療機器) |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 基板別 | セラミック | |

| ガラス | ||

| 金属 | ||

| ポリマー | ||

| 組成別 | 銀フレーク | |

| 銀ナノ粒子 | ||

| 銀粉末 | ||

| その他の組成 | ||

| 用途別 | 太陽光発電(太陽電池) | |

| 自動車用電子機器およびEVパワーモジュール | ||

| 民生用電子機器(ディスプレイ、ウェアラブル) | ||

| 集積回路および半導体 | ||

| その他の用途(RFID、LED、医療機器) | ||

| 地域別 | アジア太平洋地域 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界の銀ペースト収益はどの程度になると予測されますか?

予測では2031年に36億1,000万米ドルとなり、2026年の28億5,000万米ドルから増加し、2026年~2031年の期間において4.82%のCAGRを記録します。

2031年までに最も急速な銀ペースト成長が見込まれるエンドユーズはどれですか?

自動車用電子機器およびEVパワーモジュールは、全用途の中で最速となる7.12%のCAGR(2026年~2031年)で成長すると予測されています。

アジア太平洋地域が銀ペーストの主要購買地域であり続ける理由は何ですか?

中国の急増する太陽光発電出力と地域の粉末生産能力の増加が、同地域の6.33%のCAGR(2026年~2031年)を支えています。

EU規制の厳格化はナノ銀ペーストメーカーにどのような影響を与えますか?

2025年の化粧品への コロイドナノ銀禁止と欧州食品安全機関の安全性懸念が、欧州サプライヤーに追加的な試験、表示、文書化コストをもたらしています。

高温EVパワーモジュール向けのペースト選択を形成している材料革新はどれですか?

300℃接合に耐える無加圧ナノ銀焼結が、SiCおよびGaNデバイスにおける従来のはんだを置き換えています。

最終更新日: