Tamanho e Participação do Mercado de Pasta de Prata

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.82% CAGR |

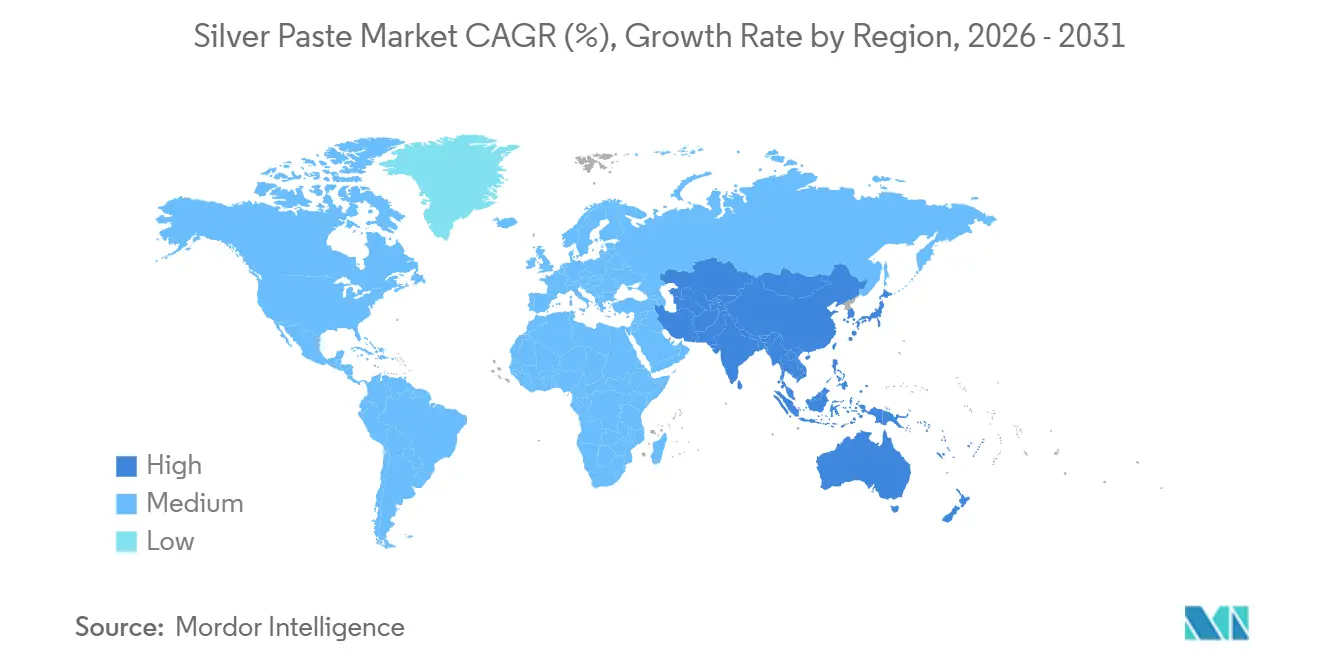

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

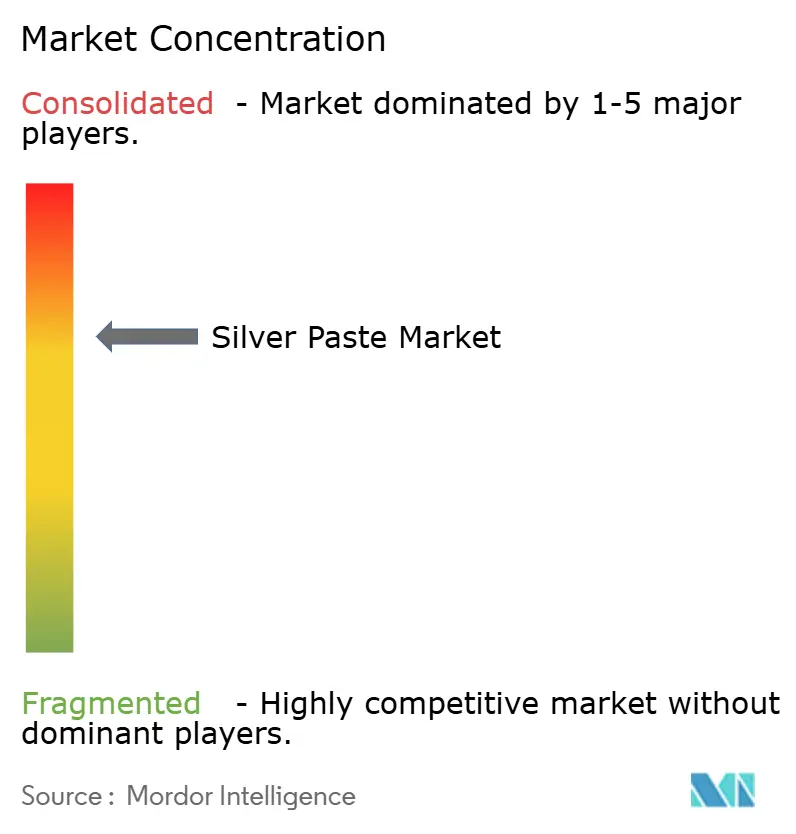

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pasta de Prata por Mordor Intelligence

O tamanho do Mercado de Pasta de Prata foi avaliado em USD 2,72 bilhões em 2025 e estima-se que cresça de USD 2,85 bilhões em 2026 para atingir USD 3,61 bilhões até 2031, a um CAGR de 4,82% durante o período de previsão (2026-2031). Apesar de um aumento na demanda dos usuários finais, especialmente em eletrônica de potência para veículos elétricos e eletrônica híbrida flexível, o crescimento da receita tem sido moderado. Isso se deve principalmente à crescente preferência pela metalização híbrida de cobre e a uma tendência significativa de conservação de prata. A região Ásia-Pacífico ocupa uma posição dominante, impulsionada por um notável aumento de quatro anos na produção fotovoltaica da China. Além disso, os formuladores regionais estão prontos para se beneficiar de um crescimento significativo projetado na capacidade de produção de pó de prata até 2029. Em uma mudança estratégica, os fornecedores Tier 1 do setor automotivo estão optando por contratos de fornecimento de vários anos vinculados aos preços da COMEX, afastando-se da compra convencional no mercado à vista. Enquanto isso, as regulamentações europeias sobre emissões de nano-prata foram endurecidas. Essa mudança regulatória levou a variações nos custos de conformidade, com vantagem para os fornecedores que conseguem documentar efetivamente suas distribuições de tamanho de partícula e manter credenciais de 'seguro e sustentável por design'. O conceito de economia circular está ganhando impulso: embora a prata reciclada tenha conquistado um nicho significativo no fornecimento global, a reciclagem de pasta de grau industrial fica aquém da recuperação de lingotes. Essa lacuna expõe os formuladores a potenciais oscilações de preços durante altas do metal.

Principais Conclusões do Relatório

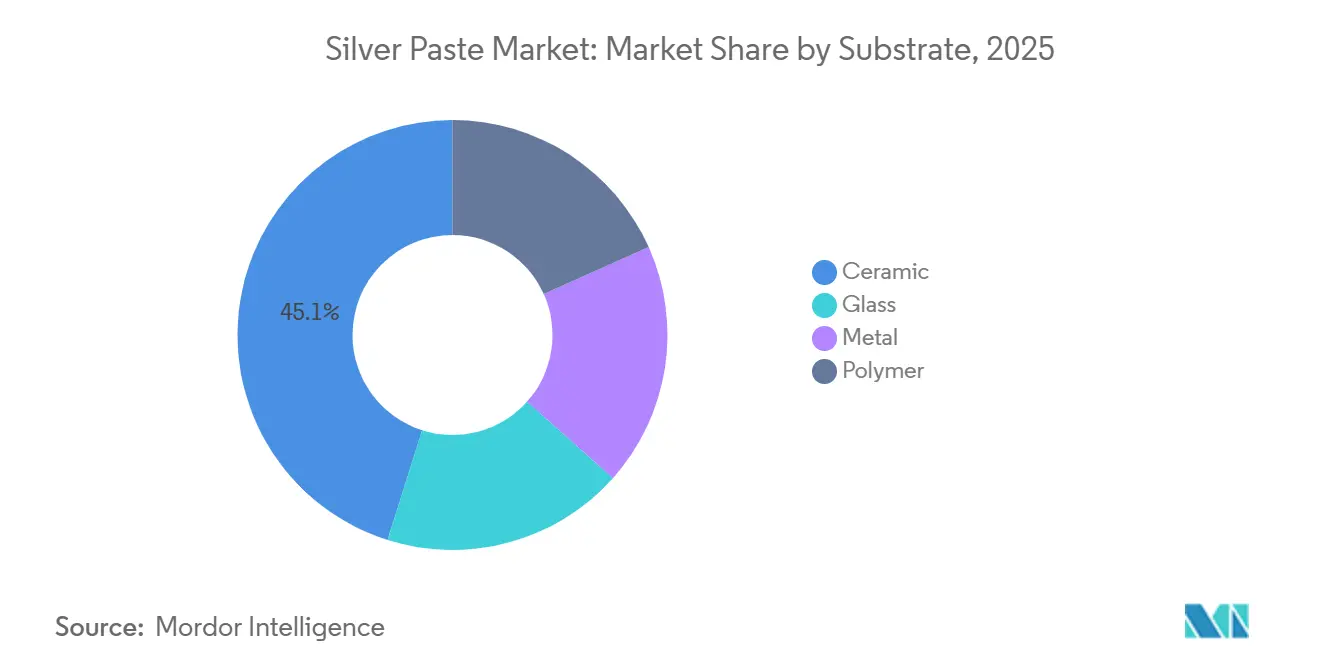

- Por substrato, a cerâmica representou 45,11% da participação do mercado de pasta de prata em 2025, enquanto o polímero registrou o maior CAGR de 5,33% (2026-2031).

- Por composição, os flocos de prata detinham 47,89% do tamanho do mercado de pasta de prata em 2025, e as nanopartículas de prata registraram o CAGR mais rápido de 5,97% (2026-2031).

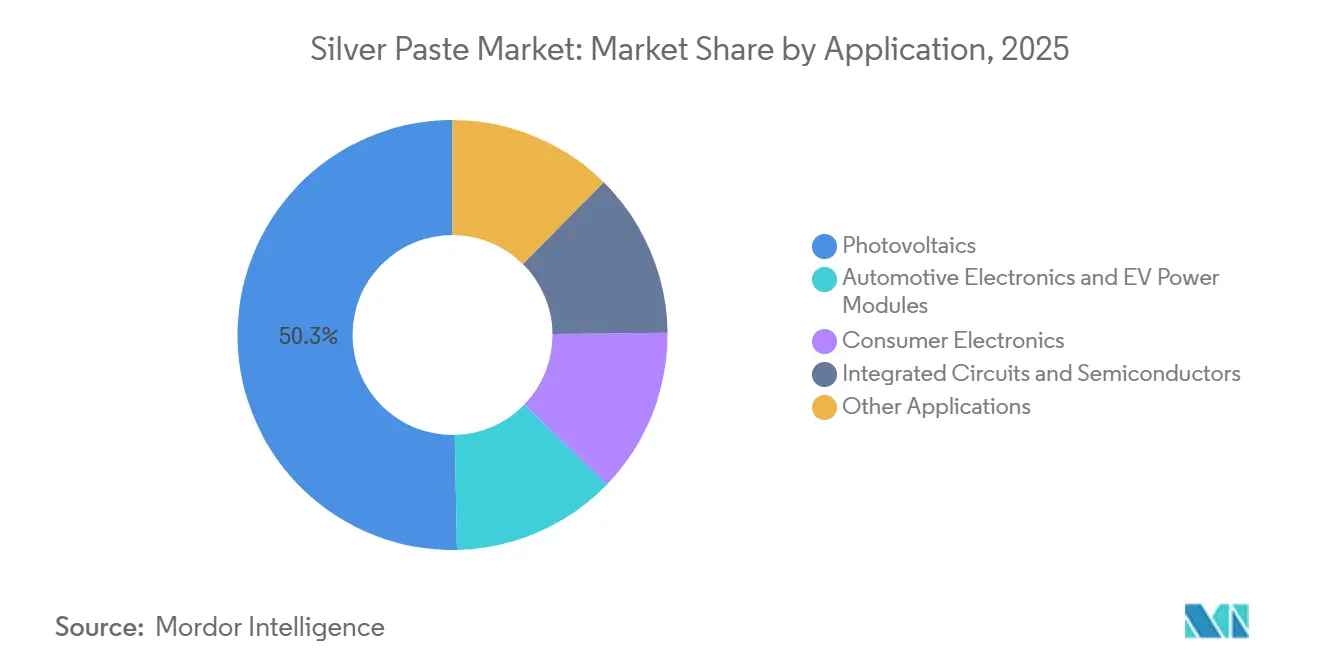

- Por aplicação, os fotovoltaicos lideraram com 50,34% de participação na receita em 2025; a eletrônica automotiva e os módulos de potência para VE devem expandir-se a um CAGR de 7,12% (2026-2031).

- Por geografia, a Ásia-Pacífico respondeu por 64,11% da participação do mercado de pasta de prata em 2025 e avança a um CAGR de 6,33% (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pasta de Prata

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da integração de eletrônica de potência automotiva e de Veículos Elétricos | +1.8% | Global, concentrado na Ásia-Pacífico (China, Coreia do Sul, Japão) e Europa (Alemanha) | Médio prazo (2-4 anos) |

| Expansão da fabricação de eletrônica impressa e flexível | +1.2% | Global, adoção inicial na América do Norte e Ásia-Pacífico (Coreia do Sul, Japão, Taiwan) | Médio prazo (2-4 anos) |

| Transição para fixação por sinterização de prata em dispositivos de potência SiC/GaN | +1.0% | Global, liderado pelos polos automotivos da Ásia-Pacífico e Europa | Longo prazo (≥4 anos) |

| Surgimento de pastas de Ag₂O de baixa temperatura para dispositivos vestíveis e µLEDs | +0.7% | América do Norte, Ásia-Pacífico (Coreia do Sul, Japão, China) | Longo prazo (≥4 anos) |

| Impulso da economia circular para recuperação e reciclagem de pasta de prata | +0.5% | Europa (orientado por regulamentação), Ásia-Pacífico (segurança de fornecimento), América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Integração de Eletrônica de Potência Automotiva e de Veículos Elétricos

Até 2025, os veículos elétricos a bateria (BEVs) superaram seus equivalentes de motor de combustão interna (MCI) no consumo de prata. As junções sinterizadas de prata, que agora atendem aos padrões de confiabilidade IATF 16949, suportam milhares de ciclos térmicos, variando de -40 °C a 175 °C[1]"Folha de Dados do Produto QuickSinter QS815-AR," Indium Corporation, indium.com. Em junho de 2025, LG Chem e Noritake introduziram uma pasta de nano-prata estável à temperatura ambiente. Esse avanço estende a vida útil da pasta de meras semanas para vários meses, eliminando a necessidade de logística de cadeia de frio. Consequentemente, os fornecedores Tier 1 estão cada vez mais optando por acordos de fornecimento de vários anos vinculados a futuros de metal — uma estratégia inovadora no mercado de pasta de prata. Além disso, com a retenção de resistência ao cisalhamento demonstrando resiliência após ciclos rigorosos, há um aumento notável na adoção de SiC para inversores de tração. Esses avanços estão impulsionando a demanda por pasta de prata automotiva e sustentando um crescimento consistente de margens para fornecedores competentes.

Expansão da Fabricação de Eletrônica Impressa e Flexível

Patches médicos vestíveis, displays curvos e substratos de polímero agora dependem de trilhas condutoras que curam a temperaturas abaixo de 150 °C para sua proteção. Pastas de prata transparentes, após uma cura de 20 minutos a 140 °C, alcançam baixa resistência de folha, facilitando a integração de drivers OLED em célula. Enquanto isso, tintas de núcleo cobre-prata atingem níveis de condutividade quase idênticos, mas com uma redução significativa no uso de prata. Essa mudança incentiva os formuladores a reservar sistemas de prata pura para designs que priorizam o desempenho. Embora o mercado de pasta de prata tenha visto um aumento de valor proveniente de nichos de alto desempenho, seu crescimento em volume não acompanhou a produção de dispositivos, graças aos avanços em eficiência de materiais. Mesmo com o aumento das contagens de unidades em embalagens inteligentes, sensores estruturais e smartphones dobráveis, levando a aumentos modestos de tonelagem, o crescimento da receita superou a tonelagem, impulsionado pelo aumento dos preços médios de venda.

Transição para Fixação por Sinterização de Prata em Dispositivos de Potência SiC/GaN

A sinterização sem pressão eliminou a restrição de pressão de grampo, que anteriormente limitava o uso de prata a matrizes espessas. As partículas revestidas com neodecanoato patenteadas pela Heraeus, após um tratamento térmico específico por uma duração determinada, alcançam alta resistência ao cisalhamento em cobre nu. As linhas de ligação resultantes não apenas demonstram condutividade térmica superior, mas também exibem resistividade elétrica que supera a solda SAC305. Essa tecnologia, inicialmente adotada para inversores de tração de VE, expandiu seu alcance para acionamentos industriais e fontes de alimentação de data centers. À medida que os MOSFETs de SiC ganham espaço em diversos mercados finais, os fornecedores de pasta de prata, especialmente aqueles que oferecem formulações de baixo vazio, estão testemunhando um aumento na demanda. Essa tendência deve fortalecer as projeções de crescimento de médio prazo para o mercado de pasta de prata durante o período de previsão de 2026–2031.

Surgimento de Pastas de Ag₂O de Baixa Temperatura para Dispositivos Vestíveis e µLEDs

As químicas de Ag₂O e nano-prata, que sinterizam a temperaturas entre 110-150 °C, desempenham um papel fundamental em uma série de aplicações, incluindo PET e poliimida, bem como substratos têxteis. Uma pasta elástica recém-desenvolvida pode se alongar em mais de 100% e manter sua condutividade, mesmo após múltiplos ciclos de lavagem. Patentes no domínio de micro-LEDs ressaltam a precisão da microimpressão, destacando o uso de tintas de prata para preencher vias menores que 50 µm. Baterias integradas impressas de prata-zinco alcançaram avanços significativos, alimentando sensores epidérmicos por períodos prolongados. Essas inovações não apenas expandem o foco tradicional do mercado de pasta de prata em eletrônica rígida, mas também introduzem aplicações lucrativas de alta margem.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de materiais condutores de Cu/Al de menor custo | -1.5% | Global, mais agudo no setor fotovoltaico da Ásia-Pacífico (China) | Curto prazo (≤2 anos) |

| Risco na cadeia de suprimentos devido à capacidade limitada de reciclagem de pasta de prata | -0.8% | Global, impacto concentrado na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Regulamentações ambientais rigorosas sobre emissões de nano-prata | -0.6% | Europa (REACH da UE, proibição em cosméticos), potencial extensão para a América do Norte | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Materiais Condutores de Cu/Al de Menor Custo

Os fabricantes de células chineses fizeram a transição de pilotos de cobre revestido de prata dos laboratórios para as linhas de produção, reduzindo com sucesso o uso de prata por wafer TOPCon sem comprometer a eficiência[2]"Perspectivas de Metalização de Cobre para Células Solares 2026," Silver Institute, silverinstitute.org. A adoção pela LONGi de dedos totalmente eletrodepositados em cobre indica uma potencial redução no uso de prata por módulo. Da mesma forma, a tecnologia RFID, telas sensíveis ao toque e sensores descartáveis estão migrando para tintas híbridas de cobre, atendendo aos padrões elétricos enquanto reduzem significativamente os custos. Enquanto os fotovoltaicos experimentam uma queda direta na receita, o mercado mais amplo de pasta de prata também é impactado — os formuladores agora enfrentam uma escolha crítica entre buscar inovação e confrontar o risco de comoditização.

Risco na Cadeia de Suprimentos Devido à Capacidade Limitada de Reciclagem de Pasta de Prata

Em janeiro de 2026, quando os preços da prata atingiram o pico, os formuladores sem hedge enfrentaram declínios significativos de margem. A escassez de instalações de reciclagem de pasta de grau industrial em escala industrial atrasou o processamento do sucata coletada, prolongando sua reintrodução como pó. Embora uma iniciativa de matéria-prima reciclada apresente uma solução promissora, a maioria dos fornecedores na região Ásia-Pacífico ainda depende de metal virgem, deixando-os suscetíveis a aumentos de preços. Para neutralizar os riscos no mercado de pasta de prata, é crucial estabelecer linhas de refino dedicadas rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Substrato: Dominância da Cerâmica Ancorada em Eletrônica de Potência

Em 2025, as cerâmicas, impulsionadas pela demanda robusta por módulos de potência de cobre diretamente ligado que exigem condutividade de linha de ligação superior a 200 W/m·K, responderam por 45,11% da receita. Este segmento liderou a participação do mercado de pasta de prata em 2025. Enquanto isso, os substratos de polímero, devido ao seu papel em sensores flexíveis, têxteis inteligentes e displays dobráveis, registraram uma taxa de crescimento anual composta (CAGR) de 5,33% — a mais alta entre os substratos durante o período de previsão de 2026–2031.

Suportando temperaturas superiores a 250 °C e oferecendo isolamento elétrico de até 10 kV, as cerâmicas consolidaram sua posição em inversores de veículos elétricos (VE) e acionamentos industriais. No entanto, as inovações em formatos para poliimida e tereftalato de polietileno (PET) abriram um novo mercado, superando o setor convencional de circuitos híbridos de filme espesso. À medida que os formuladores introduziram químicas de cura a baixa temperatura, a adoção de polímeros aumentou significativamente, mantendo margens de lucro saudáveis. Esse crescimento beneficiou notavelmente o mercado de pasta de prata, particularmente no segmento de eletrônica flexível.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Composição: Flocos de Prata Lideram, Nanopartículas Ganham Espaço na Sinterização

Em 2025, os flocos de prata, amplamente reconhecidos por seu papel no hardware de impressão serigráfica para células solares, geraram 47,89% da receita do mercado. Por outro lado, as nanopartículas de prata, cada vez mais favorecidas devido à crescente adoção de fixação de matrizes SiC e GaN, devem expandir-se a uma taxa anual de 5,97% durante o período de previsão de 2026–2031. Essa dinâmica ressalta a interação entre tecnologias estabelecidas e inovações emergentes no mercado de pasta de prata.

Enquanto os flocos de prata oferecem uma solução econômica para fotovoltaicos de alto volume, as pastas de nanopartículas de prata se destacam por suas capacidades de sinterização sem pressão e maior confiabilidade, especialmente nos setores automotivo e aeroespacial. As partículas híbridas de cobre revestido de prata encontram um equilíbrio, oferecendo uma alternativa econômica com desempenho razoável. Essa diversidade de opções leva os fornecedores a segmentar estrategicamente seus portfólios, garantindo que mantenham margens saudáveis e uma posição sólida no mercado de pasta de prata.

Por Aplicação: Fotovoltaicos sob Pressão de Margem, Automotivo em Aceleração

Em 2025, os fotovoltaicos responderam por 50,34% da receita total. No entanto, à medida que o uso de prata por watt caiu abaixo de 70 mg, essa participação começou a declinar. Ao mesmo tempo, a eletrônica automotiva e os módulos de potência para VE, que têm crescido a um CAGR de 7,12% (2026-2031), começaram a preencher essa lacuna. Essa mudança também está expandindo o mercado de pasta de prata, particularmente nos segmentos de alta confiabilidade.

As pastas de fixação de matrizes, especificamente projetadas para junções de carboneto de silício (SiC) a 300 °C, comandam um preço premium. Essa estratégia de precificação resulta em um crescimento de receita mais rápido em comparação com os aumentos de tonelagem. A crescente demanda de infraestrutura de data centers e de inteligência artificial (IA), que espelha os perfis térmicos observados no setor automotivo, apresenta novas oportunidades de expansão. Por outro lado, a crescente adoção de tintas híbridas de cobre em identificação por radiofrequência (RFID) e displays de consumo limita o potencial de crescimento de volume para prata pura. Como resultado, o mercado de pasta de prata está cada vez mais se voltando para nichos centrados em desempenho, com crescimento projetado durante o período de previsão de 2026–2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, a região Ásia-Pacífico dominou o mercado de pasta de prata, respondendo por 64,11% da receita e projetando uma taxa de crescimento de 6,33%. Em 2025, impulsionadas pelos avanços nas linhas TOPCon de próxima geração, as vendas domésticas de pasta de prata na China registraram um aumento notável. Até 2029, com a capacidade de produção de pó de prata prevista para atingir níveis significativos, a região não apenas consolida sua resiliência de fornecimento, mas também enfrenta maiores riscos geopolíticos.

O Japão lidera em inovações tecnológicas. Uma empresa proeminente, utilizando atomização proprietária, domina o mercado, fornecendo mais de 50% do pó de prata de grau fotovoltaico global. Simultaneamente, líderes do setor como Kyocera, TANAKA e Asahi Kagaku estão na vanguarda, oferecendo pastas especiais com níveis de condutividade superiores a 240 W/m·K. Na Coreia do Sul, a parceria entre LG Chem e Noritake está de olho na fixação automotiva de SiC, aproveitando o crescente cenário de baterias para VE do país. Enquanto a Índia e as nações da ASEAN atuam como centros de montagem econômica para pastas solares de commodities, sua dependência de importações para nanopós de alta pureza destaca um escopo limitado para diversificação upstream no futuro previsível.

A América do Norte está estabelecendo sua presença por meio de avanços inovadores. Indium Corporation e MacDermid Alpha expandiram seus portfólios para incluir sinterização sem pressão. Enquanto isso, a Henkel introduziu tintas com prata reciclada, alinhando-se com os benchmarks de sustentabilidade do Escopo 3. A Europa adota uma postura mais cautelosa, implementando proibições de nano-prata em cosméticos e atendendo aos avisos da Autoridade Europeia para a Segurança dos Alimentos sobre o E 174. Essa pressão regulatória visa reduzir exposições mais amplas no local de trabalho, levando os fornecedores da UE a adotar estratégias de 'seguro por design'. A Alemanha, fortalecida pelas linhas de inversores da Bosch e da ZF, emerge como o principal player de volume da Europa. Por outro lado, a América do Sul e o Oriente Médio dependem predominantemente de pastas importadas para suas iniciativas fotovoltaicas. Embora essas regiões apresentem promessas para crescimento futuro, atualmente carecem de impacto significativo na receita do mercado de pasta de prata.

Cenário Competitivo

O mercado de pasta de prata é moderadamente consolidado. Em um movimento estratégico, os fornecedores estão cada vez mais integrando-se verticalmente para trás na produção de pó de prata. Essa abordagem visa desafiar a dominância da DOWA e mitigar possíveis interrupções no fornecimento. Concomitantemente, inovadores como a Bert Thin Films, com suas soluções híbridas de cobre, representam um desafio ao potencialmente limitar os volumes de prata em setores sensíveis a custos. Essa situação obriga os fornecedores estabelecidos a enfatizar credenciais de desempenho e custo total de propriedade para manter sua posição no mercado de pasta de prata.

Líderes do Setor de Pasta de Prata

Heraeus Electronics

DuPont

Giga Solar Materials Corp.

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: LG Chem e Noritake desenvolveram uma pasta de prata de alto desempenho para semicondutores de potência automotivos. A pasta contém partículas de nano-prata que eliminam os requisitos de armazenamento a frio, ao mesmo tempo em que oferecem maior resistência ao calor e condutividade térmica para aplicações de ligação de chips de carboneto de silício.

- Maio de 2025: MacDermid Alpha Electronics Solutions expandiu sua instalação de produção em Singapura para a pasta de sinterização de prata Argomax. A expansão, apoiada pelo Conselho de Desenvolvimento Econômico de Singapura, visa atender à crescente demanda global da indústria de veículos elétricos e fortalecer as capacidades de inovação em materiais de próxima geração da empresa.

Escopo do Relatório Global do Mercado de Pasta de Prata

A pasta de prata é definida como um material viscoso e altamente condutor composto de partículas de prata, como flocos, pó ou nanopartículas, juntamente com aglutinantes e solventes. É amplamente utilizada no setor de eletrônica para impressão serigráfica, permitindo a formação de caminhos condutores em substratos como cerâmicas, vidro e polímeros. Este material é essencial para aplicações em fotovoltaicos, sensores automotivos e microeletrônica.

O mercado de pasta de prata condutora é segmentado por substrato, composição, aplicação e geografia. Por substrato, o mercado é segmentado em cerâmica, vidro, metal e polímero. Por composição, o mercado é segmentado em flocos de prata, nanopartículas de prata, pós de prata e outras composições. Por aplicação, o mercado é segmentado em fotovoltaicos (células solares), eletrônica automotiva e módulos de potência para VE, eletrônica de consumo (displays, dispositivos vestíveis), circuitos integrados e semicondutores, e outras aplicações (RFID, LEDs, dispositivos médicos). O relatório também abrange o tamanho do mercado e as previsões para o mercado em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no valor (USD).

| Cerâmica |

| Vidro |

| Metal |

| Polímero |

| Flocos de Prata |

| Nanopartículas de Prata |

| Pós de Prata |

| Outras Composições |

| Fotovoltaicos (Células Solares) |

| Eletrônica Automotiva e Módulos de Potência para VE |

| Eletrônica de Consumo (displays, dispositivos vestíveis) |

| Circuitos Integrados e Semicondutores |

| Outras Aplicações (RFID, LEDs, dispositivos médicos) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Substrato | Cerâmica | |

| Vidro | ||

| Metal | ||

| Polímero | ||

| Por Composição | Flocos de Prata | |

| Nanopartículas de Prata | ||

| Pós de Prata | ||

| Outras Composições | ||

| Por Aplicação | Fotovoltaicos (Células Solares) | |

| Eletrônica Automotiva e Módulos de Potência para VE | ||

| Eletrônica de Consumo (displays, dispositivos vestíveis) | ||

| Circuitos Integrados e Semicondutores | ||

| Outras Aplicações (RFID, LEDs, dispositivos médicos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado da receita global de pasta de prata até 2031?

As previsões apontam para USD 3,61 bilhões em 2031, ante USD 2,85 bilhões em 2026, registrando um CAGR de 4,82% no período 2026-2031.

Qual uso final está no caminho para o crescimento mais rápido de pasta de prata até 2031?

A eletrônica automotiva e os módulos de potência para VE devem crescer a um CAGR de 7,12% (2026-2031), o mais rápido entre todas as aplicações.

Por que a Ásia-Pacífico deve permanecer o principal comprador de pasta de prata?

A crescente produção fotovoltaica da China e o aumento da capacidade regional de pó sustentam um CAGR de 6,33% (2026-2031) para a região.

Qual é o impacto do endurecimento das regras da UE sobre os fabricantes de pasta de nano-prata?

A proibição de 2025 de nano-prata coloidal em cosméticos e as preocupações de segurança da Autoridade Europeia para a Segurança dos Alimentos estão gerando custos adicionais de testes, rotulagem e documentação para os fornecedores europeus.

Qual inovação em materiais está moldando as escolhas de pasta para módulos de potência de VE de alta temperatura?

A sinterização de nano-prata sem pressão, que suporta junções a 300 °C, está substituindo a solda tradicional em dispositivos SiC e GaN.

Página atualizada pela última vez em: