Taille et parts du marché des nanoparticules d'or

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

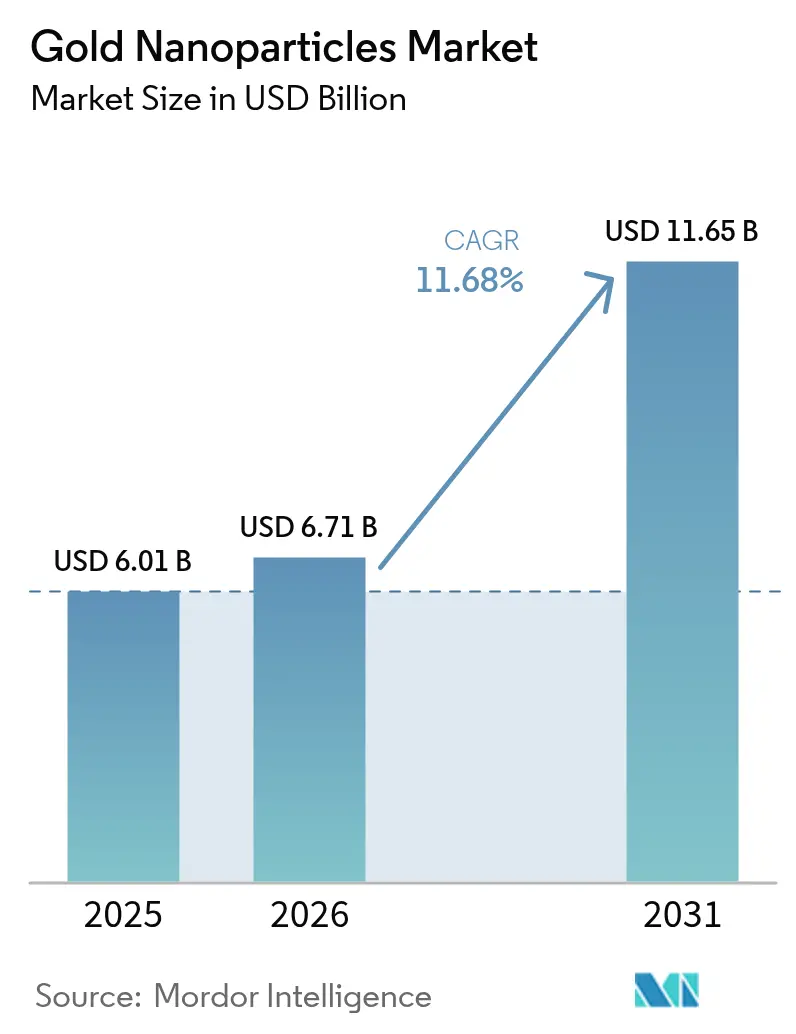

| Taille du Marché (2026) | 6.71 Milliards de dollars |

| Taille du Marché (2031) | 11.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nanoparticules d'or par Mordor Intelligence

La taille du marché des nanoparticules d'or en 2026 est estimée à 6,71 milliards USD, en hausse par rapport à la valeur de 2025 de 6,01 milliards USD, avec des projections pour 2031 indiquant 11,65 milliards USD, progressant à un CAGR de 11,68 % sur la période 2026-2031. L'essor des programmes de médecine de précision, la miniaturisation persistante de l'électronique et les progrès de la synthèse verte en flux continu stimulent collectivement la demande de nanoparticules de haute pureté dans les domaines de la santé, des semi-conducteurs, de l'énergie et de l'environnement. Les plateformes d'administration ciblée de médicaments représentent déjà 26,11 % du chiffre d'affaires actuel et continuent d'attirer des investissements à mesure que les régulateurs approuvent davantage d'essais théranostiques. Les lignes de synthèse en flux continu et microfluidique se développent rapidement, réduisant la variabilité des lots et les volumes de déchets dangereux tout en diminuant les charges d'exploitation pour les producteurs. Du côté de la demande, le secteur de la santé représente la plus grande part, tandis que le segment de l'électronique enregistre la plus forte vélocité de croissance à mesure que les capteurs flexibles et imprimés migrent du laboratoire vers la production de masse. La volatilité du prix de l'or demeure un risque opérationnel, mais les revêtements qui réduisent la charge en métal précieux par unité et les initiatives de recyclage atténuent les fluctuations de marges à court terme.

Principaux enseignements du rapport

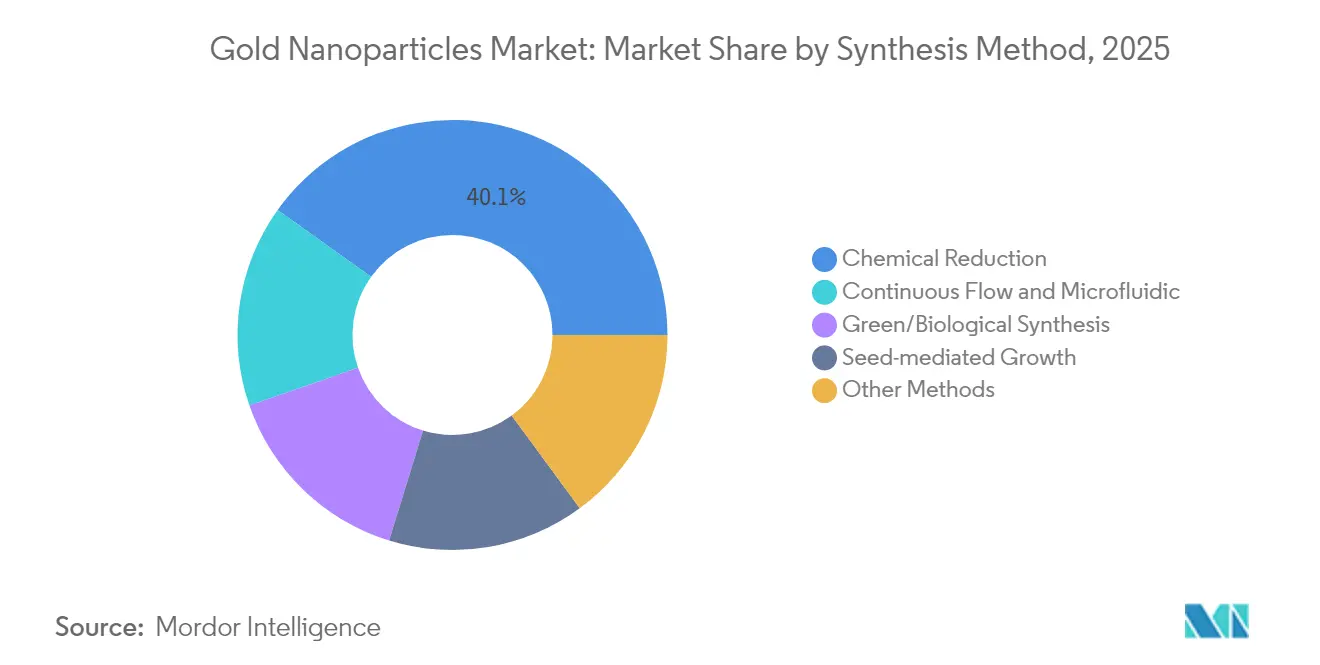

- Par méthode de synthèse, la réduction chimique représentait 40,12 % de la taille du marché des nanoparticules d'or en 2025, tandis que les réacteurs en flux continu progressent à un CAGR de 12,02 % sur le même horizon.

- Par application, l'administration ciblée de médicaments représentait 25,76 % de la part du marché des nanoparticules d'or en 2025, tandis que les plateformes d'imagerie se développent à un CAGR de 12,74 % jusqu'en 2031.

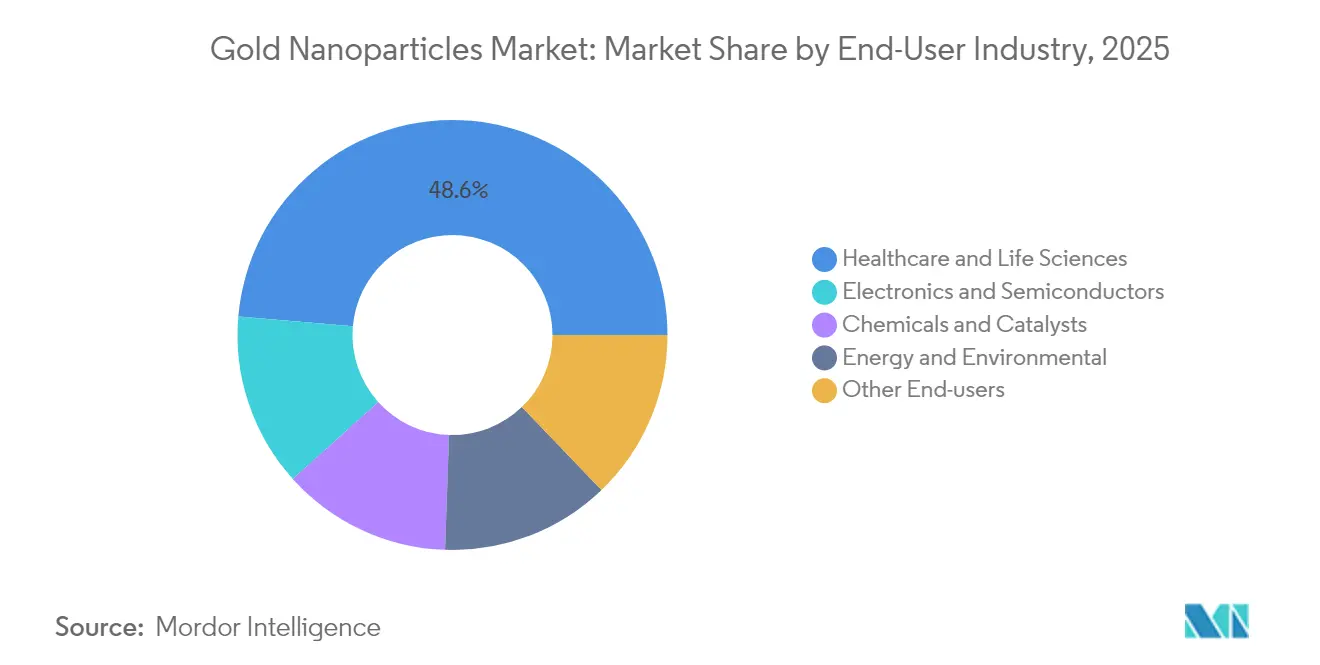

- Par secteur d'utilisation finale, la santé et les sciences de la vie contrôlaient 48,62 % de la part des revenus en 2025 ; l'électronique et les semi-conducteurs affichent le CAGR le plus rapide à 12,30 % jusqu'en 2031.

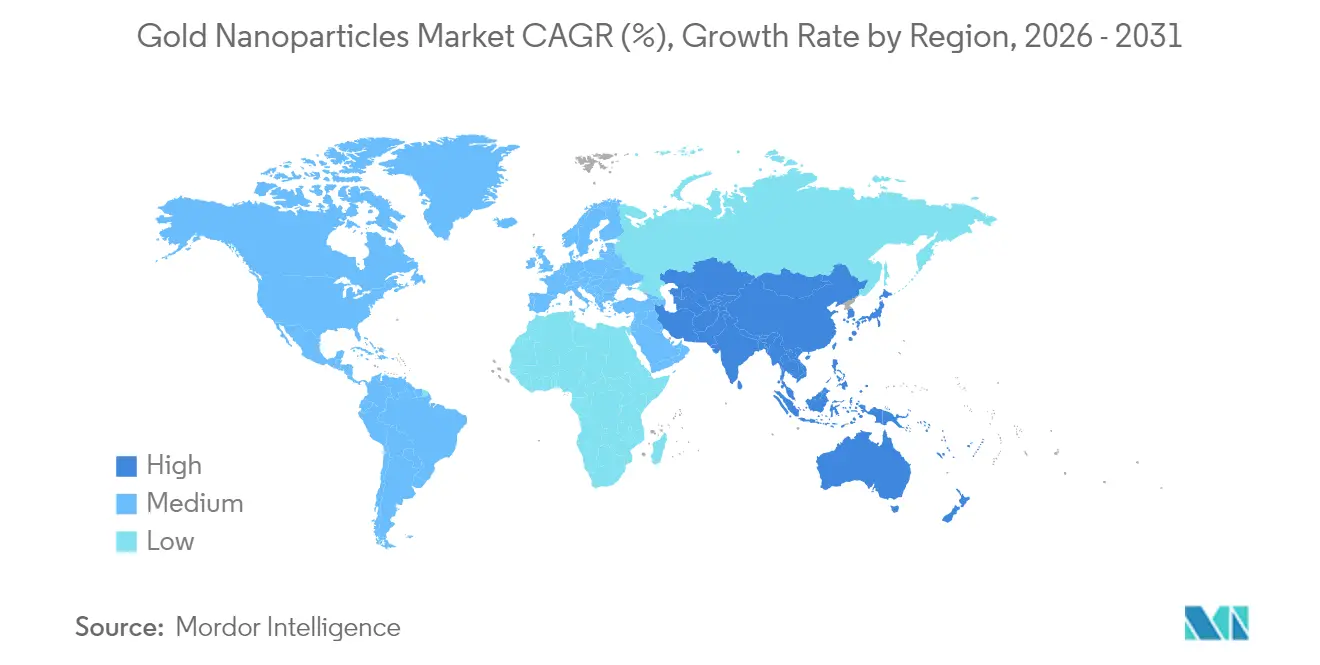

- Par géographie, l'Amérique du Nord était en tête avec 36,02 % de part de marché en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 12,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des nanoparticules d'or

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des applications de la nanotechnologie dans le secteur médical | +3.2% | Mondial ; Amérique du Nord et UE en cœur de cible | Moyen terme (2-4 ans) |

| Adoption croissante dans l'électronique haut de gamme et la photonique | +2.8% | Asie-Pacifique en cœur de cible ; extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Méthodes de synthèse verte durable réduisant le risque réglementaire | +2.1% | Mondial ; adoption précoce en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande en oncologie de précision pour les agents théranostiques | +1.9% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Capteurs flexibles/imprimés de nouvelle génération pour les dispositifs IoT | +1.5% | Pôles de fabrication en Asie-Pacifique ; déploiement mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des applications de la nanotechnologie dans le secteur médical

Les hôpitaux, les organisations de recherche sous contrat et les fabricants de dispositifs médicaux vont au-delà des simples vecteurs de médicaments passifs pour développer des constructions théranostiques multifonctionnelles qui combinent imagerie et thérapie sur un seul noyau d'or, permettant aux cliniciens de détruire les tumeurs par chauffage photothermique tout en suivant le traitement en temps réel. Les bibliothèques de nanoparticules à code-barres ADN permettent désormais aux oncologues de cribler plusieurs combinaisons de charges utiles dans un seul échantillon de patient, réduisant les délais précliniques et améliorant les taux de réponse pour les tumeurs malignes difficiles à traiter. Les agences réglementaires ont accéléré les voies d'examen pour les nanomédicaments qui démontrent une biocompatibilité claire, aidant trois programmes cliniques américains à passer en Phase II en 2025. Des équipes de recherche étudient également des revêtements pour interfaces neurales qui pourraient transposer le même principe de chauffage plasmonique à la stimulation cérébrale minimalement invasive. À mesure que les données valident les profils de sécurité à long terme, les groupements d'achats hospitaliers allouent des budgets aux systèmes d'ablation guidés par nanoparticules qui s'intègrent aux consoles d'imagerie standard. Ces transitions ajoutent collectivement 3,2 points de pourcentage au CAGR du marché des nanoparticules d'or jusqu'au milieu de la décennie.

Adoption croissante dans l'électronique haut de gamme et la photonique

Les fabricants de montres connectées, de textiles électroniques et de capteurs implantables intègrent des nanofils d'or dans des circuits ultraminces pour augmenter la conductivité tout en maintenant les rayons de courbure en dessous de 1 mm, un seuil clé pour les patchs cutanés confortables. Des recherches en photonique montrent que l'intégration de sphères de 10 nm dans des photo-absorbeurs de cellules solaires organiques peut augmenter l'efficacité de conversion de puissance de plus de 30 % grâce à l'amplification par plasmon de surface localisé[1].Rui Zhu et al., "Amélioration plasmonique dans les cellules solaires organiques," Nature Communications, nature.com Les développeurs RFID exploitent des germes d'or pour augmenter le gain d'antenne aux fréquences gigahertz, élargissant les portées de lecture sans augmenter la taille des étiquettes. La maturité de production est élevée grâce aux encres à nanoparticules imprimables par jet d'encre qui frittent à des températures inférieures à 120 °C, compatibles avec les films PET et TPU utilisés dans les dispositifs portables. Le moteur électronique injecte 2,8 points dans le CAGR prévisionnel, avec des expéditions commerciales déjà en hausse dans des usines au Japon, en Corée du Sud et à Taïwan qui approvisionnent les secteurs mondiaux des ordinateurs portables, des smartphones et des modules IoT.

Méthodes de synthèse verte durable réduisant le risque réglementaire

Les extraits botaniques de feuilles d'eucalyptus et d'écorce de neem remplacent désormais le citrate de sodium et l'hydrazine dans les réacteurs à l'échelle pilote, éliminant les résidus toxiques et réduisant les frais de traitement des eaux usées de 40 %. Les dispositifs à fluide vortex montés sur des châssis en flux continu produisent des particules uniformes de 15 nm dans de l'eau pure, en co-produisant de l'hydrogène gazeux que les installations injectent dans les chaudières pour la chaleur sur site, améliorant ainsi l'économie globale du procédé. Les analyses du cycle de vie indiquent que les voies vertes peuvent réduire la consommation d'énergie de près d'un tiers par rapport à la réduction en batch classique, facilitant la conformité dans le cadre du renforcement de la législation européenne sur les produits chimiques. Les conseils industriels en Allemagne et aux États-Unis ont commencé à élaborer des éco-labels volontaires qui récompensent les nanoparticules vertes certifiées, permettant aux marques en aval de commercialiser des diagnostics et des capteurs à faible empreinte carbone. Des contrôleurs d'intelligence artificielle affinent davantage les débits d'alimentation et les temps de séjour pour maintenir l'écart type en dessous de 1,5 nm, rivalisant avec la précision de fabrication pharmaceutique. Ces avancées stimulent l'adoption pour les lignes de diagnostics et d'électronique à grand volume, contribuant à hauteur de 2,1 points à la croissance à long terme.

Demande en oncologie de précision pour les agents théranostiques

Les nano-coques d'or fonctionnalisées avec des ligands d'acide folique dirigent les chimiothérapeutiques directement vers les sites tumoraux ovariens, réduisant la dose systémique de 70 % lors d'essais précliniques tout en doublant la survie dans des modèles murins. L'imagerie CT et par fluorescence simultanée à partir de la même particule permet aux chirurgiens de délimiter les marges avec plus de précision, réduisant considérablement les taux de récidive après résection. Les particules à radio-nucléides délivrent un rayonnement bêta au niveau de la membrane cellulaire, complétant la destruction photothermique pour des vecteurs d'attaque multimodaux. À mesure que les cadres de remboursement commencent à reconnaître les packages combinés diagnostic-thérapie, les centres d'oncologie projettent une croissance des achats à deux chiffres. L'impact à moyen terme se situe à +1,9 point sur le CAGR, sous réserve de la progression par la FDA et l'EMA des pipelines actuels de Phase II vers des essais pivots d'ici 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'or | -2.3% | Mondial ; plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité et à la toxicité à long terme | -1.8% | Mondial ; plus strict en UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Substituts de nanomatériaux émergents (points quantiques, etc.) | -1.2% | Régions technologiquement avancées ; diffusion mondiale progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'or

Les prix de référence du lingot ont augmenté de près de 25 % au cours du premier semestre 2025, les investisseurs cherchant des valeurs refuges face aux chocs géopolitiques, portant les dépenses en matières premières des producteurs de nanoparticules à des niveaux pluriannuels élevés. Les fonds négociés en bourse ont ajouté plus de 160 tonnes au cours de la même période, détournant l'offre des circuits industriels. De nombreux fabricants de dispositifs OEM verrouillent des contrats trimestriels, mais les pics au comptant se répercutent sur les catalogues d'encres spécialisées et de réactifs en quelques semaines, retardant le lancement de projets dans les niches du diagnostic et de l'électronique imprimée. La couverture offre un soulagement partiel mais augmente les besoins en fonds de roulement, pénalisant les petites entreprises qui manquent d'envergure. Les revêtements protecteurs permettant une réduction de 30 % de la teneur en métal par puce atténuent le choc, bien que l'adoption soit inégale dans les segments médicaux qui exigent des coques biocompatibles plus épaisses. Ce frein soustrait 2,3 points au CAGR à court terme jusqu'à ce que les prix du lingot se stabilisent ou que les rendements du recyclage s'améliorent.

Préoccupations relatives à la sécurité et à la toxicité à long terme

Bien que l'or soit généralement inerte, des études révèlent la génération d'espèces réactives de l'oxygène dans des plages de tailles spécifiques et sous certaines expositions lumineuses, nécessitant un contrôle strict de la dose dans les protocoles de thérapie photothermique. Les régulateurs de l'UE ont introduit des exigences supplémentaires en matière de dossier de nanotoxicologie en 2025, prolongeant les délais d'approbation de huit à 12 mois pour les nouveaux agents de contraste. Des chercheurs ont observé une accumulation différentielle dans les tissus du foie et de la rate au-delà de 180 jours dans des modèles rongeurs, suscitant des appels à un suivi plus long dans les essais humains. Les entreprises investissent dans des chimies de surface par PEGylation et zwitterioniques qui accélèrent la clairance rénale, mais ces modifications ajoutent des coûts et allongent les cycles de formulation. Cette prudence freine le déploiement des plateformes théranostiques de nouvelle génération, réduisant la contribution au CAGR de 1,8 point dans l'attente de données humaines à long terme plus claires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de synthèse : les réacteurs en flux continu remodèlent la production

La réduction chimique représentait 40,12 % de la taille du marché des nanoparticules d'or en 2025, une position héritée ancrée dans l'infrastructure de production en batch établie en Amérique du Nord et en Europe. Cependant, les utilisateurs en aval exigent désormais des distributions granulométriques plus étroites et des empreintes en solvants plus faibles, orientant les décisions d'approvisionnement vers des lignes en flux continu qui affichent un CAGR robuste de 12,02 % jusqu'en 2031. Les exploitants d'usines modernisent des modules à fluide vortex qui cisaillent les flux de précurseurs en films d'épaisseur micronique, favorisant une nucléation uniforme tout en capturant le coproduit hydrogène comme combustible pour les chaudières sur site. Des capteurs guidés par intelligence artificielle ajustent les boucles de temps de séjour en temps réel, maintenant les indices de polydispersité en dessous de 0,08 et améliorant la reproductibilité lot à lot pour les clients pharmaceutiques.

Ce changement s'inscrit également dans les impératifs de chimie verte, car les réacteurs en flux utilisent des milieux aqueux et une pression ambiante, réduisant l'intensité énergétique de près d'un tiers par rapport aux voies de batch au citrate. Les schémas de croissance par ensemencement superposés sur le même châssis permettent la production de bâtonnets, de prismes et de configurations cœur-coquille sans ouvrir le système, minimisant le risque de contamination. Les développeurs de biocapteurs haute résolution intègrent de plus en plus des formes sur mesure générées par programmation de commutation de flux, capturant des primes de marge bien supérieures aux colloïdes de base. À mesure que les lots de validation se développent, les analystes s'attendent à ce que la part de capacité en flux continu dépasse 30 % d'ici 2028, consolidant son statut de nouvelle norme de référence pour les utilisations finales thérapeutiques et diagnostiques réglementées.

Par application : l'administration ciblée de médicaments ancre les revenus médicaux

Les systèmes d'administration ciblée de médicaments représentaient 25,76 % de la part du marché des nanoparticules d'or en 2025 en raison de ratios charge utile/vecteur supérieurs et d'options d'imagerie multimodale. Les résultats d'essais du début 2025 confirment que les sphères de 20 nm coiffées d'acide folique atteignent des ratios de concentration tumeur/sang dépassant 8:1, surpassant largement les références liposomales. Les laboratoires de chimie clinique exploitent des pics plasmoniques identiques pour construire des modules de surveillance in vivo en temps réel, fermant les boucles de rétroaction entre la dose et la réponse. Les applications d'imagerie suivent de près, intégrant des nanoparticules dans des kits de contraste pour tomodensitométrie qui atteignent une atténuation des rayons X cinq fois supérieure à celle des formulations à base d'iode à dosage équivalent.

Les capteurs, les diagnostics in vitro et la catalyse fournissent des revenus diversifiés, s'appuyant chacun sur le même effet de plasmon de surface localisé pour améliorer les seuils de détection ou les taux de réaction. Des chercheurs en catalyse ont encapsulé des amas de nanoparticules d'or dans des nanocages d'oxyde résistant à 600 °C, débloquant des performances stables d'oxydation du CO pour les lignes de post-traitement automobile. Des segments émergents tels que la restauration de la vision rétinienne utilisent des nano-bâtonnets déclenchés par infrarouge pour stimuler les cellules ganglionnaires, suggérant de nouveaux horizons thérapeutiques une fois les études de toxicité oculaire conclues. Dans l'ensemble, les innovateurs pharmaceutiques et diagnostiques prévoient d'augmenter leurs engagements de volume à deux chiffres annuellement, renforçant la dominance médicale tout au long de la décennie.

Par secteur d'utilisation finale : dominance de la santé au milieu de l'essor de l'électronique

Les hôpitaux, les entreprises biopharmaceutiques et les fabricants de kits de diagnostic ont absorbé 48,62 % des expéditions totales en 2025, confirmant le rôle d'ancrage de la santé dans le marché des nanoparticules d'or. Les approbations réglementaires pour les dispositifs d'ablation photothermique à base de nanoparticules aux États-Unis et au Japon corroborent la confiance dans les profils de sécurité lorsque la pureté dépasse 99,9 %. Les acheteurs du secteur de la santé privilégient également les fournisseurs qui certifient des lignes de production ISO 13485, une accréditation désormais requise dans de nombreux appels d'offres pour les réactifs de diagnostic in vitro.

L'électronique reste le secteur d'utilisation finale à la croissance la plus rapide avec un CAGR de 12,30 % jusqu'en 2031, les circuits imprimés et flexibles adoptant des encres plasmoniques qui maintiennent la conductivité sous des cycles de flexion répétés. Les fonderies de semi-conducteurs à Taïwan et en Corée du Sud ont commencé à expérimenter des germes de moins de 10 nm pour remplacer le platine dans certaines couches barrières, réduisant les coûts et améliorant la résistance à l'électromigration. Les industries de transformation chimique déploient des catalyseurs à base d'or dans des flux d'oxydation du CO à basse température et d'époxydation verte de l'éthylène, élargissant leur part des budgets de catalyseurs. Les chercheurs en énergie couplent des nanoparticules avec des couches de pérovskite dans des cellules solaires tandem, visant des lancements de modules commerciaux au-delà de 2027 une fois les obstacles d'encapsulation résolus.

Analyse géographique

L'Amérique du Nord a conservé 36,02 % des revenus mondiaux en 2025, soutenue par des budgets de R&D importants, une supervision de la FDA qui standardise la qualité, et des chaînes d'approvisionnement intégrées reliant les laboratoires académiques aux fabricants sous contrat. Les consortiums académiques-industriels à Boston et San Diego contribuent à la création de start-ups qui concèdent sous licence des propriétés intellectuelles en nanoparticules pour des applications en oncologie, cardiologie et neurologie. Les subventions de relance canalisées par les Instituts nationaux de la santé en 2025 élargissent davantage les capacités pilotes nationales, garantissant des délais courts pour les matériaux de qualité clinique.

L'Asie-Pacifique affiche le CAGR le plus rapide à 12,62 %, reflétant les réacteurs colloïdaux à grande échelle de la Chine, le secteur des génériques en expansion de l'Inde et l'écosystème d'innovation en capteurs du Japon. Les incitations politiques dans les provinces du Guangdong et du Zhejiang remboursent jusqu'à 20 % des dépenses en capital pour les lignes en flux continu répondant aux critères ISO 14001, accélérant les empreintes de production verte. Les entreprises de semi-conducteurs dont le siège est à Séoul et à Hsinchu consomment des volumes croissants de nanoparticules pour les interposeurs haute densité et les tampons d'interface thermique, tandis que les exportateurs d'électronique de l'ASEAN utilisent des antennes imprimées dans des traceurs logistiques et des étiquettes d'emballage intelligentes.

L'Europe équilibre la rigueur réglementaire avec le leadership en matière de durabilité, soutenant le développement du marché grâce aux subventions Horizon Europe qui privilégient les mises à niveau en chimie verte et les essais pilotes d'économie circulaire. Les fournisseurs automobiles allemands valident des modules de réduction des NOx catalysés à l'or conçus pour les véhicules à pile à combustible de nouvelle génération. Pendant ce temps, les pôles de technologies médicales nordiques intègrent des marqueurs à nanoparticules dans des tests de sepsis rapides destinés aux soins de proximité, répondant aux priorités de santé publique dans le cadre du Plan européen de lutte contre le cancer.

Paysage concurrentiel

Le marché des nanoparticules d'or se situe dans une zone très fragmentée, laissant une large place aux entreprises spécialisées. Johnson Matthey tire parti de son réseau de raffineries de métaux précieux et investit massivement dans la technologie de catalyseurs à faible charge pour stabiliser les bénéfices lors des fluctuations du lingot. TANAKA Holdings développe ses lignes colloïdales dans son installation de Shonan pour servir les comptes japonais d'optique et de capteurs qui exigent une dispersion inférieure à 5 nm. Merck KGaA combine des colloïdes prêts à l'emploi avec des chimies de surface personnalisables au sein de ses M Lab Collaboration Centers, accélérant le co-développement avec des partenaires biopharmaceutiques.

Des fournisseurs de niche tels que Cytodiagnostics et Sona Nanotech se concentrent sur des formulations de haute pureté, exemptes d'endotoxines et certifiées pour les essais cliniques, se taillant des segments premium où la traçabilité des lots est primordiale. Les nouveaux entrants mettent l'accent sur la synthèse guidée par apprentissage automatique, revendiquant des cycles de développement de procédés 50 % plus rapides et des taux de rebut plus faibles. Les collaborations stratégiques abondent : en 2025, une fonderie taïwanaise a signé un accord d'exclusivité pluriannuel avec un formulateur canadien de nanoparticules pour co-concevoir des encres conductrices pour les lignes d'emballage fan-out. Pendant ce temps, des fonds de capital-risque soutiennent des start-ups qui intègrent des antennes à nanoparticules dans des charges utiles de satellites en orbite basse, signalant des horizons de marché plus larges.

Dans l'ensemble, la stratégie concurrentielle repose sur la sécurisation de la propriété intellectuelle autour de la synthèse à forme contrôlée, l'intégration verticale de la poudre à l'encre fonctionnelle, et une expertise applicative riche en données. Les acteurs qui allient science des matériaux, intelligence artificielle et références en matière de durabilité sont bien positionnés pour capter une part disproportionnée à mesure que les industries en aval pivotent vers des produits plus verts, plus intelligents et plus petits.

Leaders du secteur des nanoparticules d'or

Merck KGaA

nanoComposix

BBI Solutions

TANAKA Holdings Co., Ltd.

Johnson Matthey Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Des chercheurs de l'Université nationale de Singapour (NUS) ont introduit une méthode utilisant des nanoparticules d'or à code-barres ADN pour améliorer la précision du traitement du cancer. L'étude a démontré l'efficacité des nanoparticules triangulaires dans l'administration d'acides nucléiques et le chauffage des cellules tumorales lors de la thérapie photothermique.

- Février 2024 : Des chercheurs de l'Université de Goa ont réalisé une avancée notable dans le développement de nanoparticules d'or, améliorant significativement leur efficacité dans le transport de médicaments dans le corps humain. Cette innovation est prometteuse pour l'amélioration des systèmes d'administration de médicaments dans le domaine de la santé.

Périmètre du rapport mondial sur le marché des nanoparticules d'or

Les nanoparticules d'or sont de petites particules d'or d'un diamètre de 1 à 100 nanomètres qui, une fois dispersées dans l'eau, sont connues sous le nom d'or colloïdal. Les nanoparticules d'or sont largement utilisées dans l'électronique, la thérapie photodynamique, l'administration d'agents thérapeutiques, les capteurs, les sondes, le diagnostic et comme catalyseurs dans un certain nombre de réactions chimiques. Le marché est segmenté par application, secteur d'utilisation finale et géographie. Par application, le marché est segmenté en imagerie, administration ciblée de médicaments, capteurs, diagnostics in vitro, sondes, catalyse et autres applications. Par secteur d'utilisation finale, le marché est segmenté en électronique, santé, produits chimiques et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des nanoparticules d'or dans 11 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (millions USD).

| Réduction chimique |

| Synthèse verte/biologique |

| Croissance par ensemencement |

| Flux continu et microfluidique |

| Autres méthodes |

| Imagerie |

| Administration ciblée de médicaments |

| Capteurs |

| Diagnostics in vitro |

| Sondes |

| Catalyse |

| Autres applications |

| Électronique et semi-conducteurs |

| Santé et sciences de la vie |

| Produits chimiques et catalyseurs |

| Énergie et environnement |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode de synthèse | Réduction chimique | |

| Synthèse verte/biologique | ||

| Croissance par ensemencement | ||

| Flux continu et microfluidique | ||

| Autres méthodes | ||

| Par application | Imagerie | |

| Administration ciblée de médicaments | ||

| Capteurs | ||

| Diagnostics in vitro | ||

| Sondes | ||

| Catalyse | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Électronique et semi-conducteurs | |

| Santé et sciences de la vie | ||

| Produits chimiques et catalyseurs | ||

| Énergie et environnement | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires projeté pour le marché des nanoparticules d'or en 2031 ?

Le marché des nanoparticules d'or devrait atteindre 11,65 milliards USD d'ici 2031, progressant à un CAGR de 11,68 % par rapport à sa base de 2026.

Quel segment d'application représente actuellement la plus grande part des revenus ?

Les systèmes d'administration ciblée de médicaments sont en tête avec 25,76 % des ventes de 2025, reflétant un fort élan clinique pour les thérapies oncologiques à base de nanoparticules.

Pourquoi les réacteurs en flux continu gagnent-ils en popularité dans la fabrication de nanoparticules d'or ?

Les lignes en flux continu offrent un meilleur contrôle de la distribution granulométrique, réduisent l'utilisation de solvants et intègrent les principes de la chimie verte, ce qui explique leur CAGR prévisionnel de 12,02 % jusqu'en 2031.

Quelle région devrait enregistrer la croissance de la demande la plus rapide ?

L'Asie-Pacifique enregistre le CAGR le plus élevé à 12,62 %, portée par une capacité de fabrication à grande échelle, des investissements croissants dans la santé et une adoption rapide des capteurs IoT.

Dernière mise à jour de la page le: