Silberpaste-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

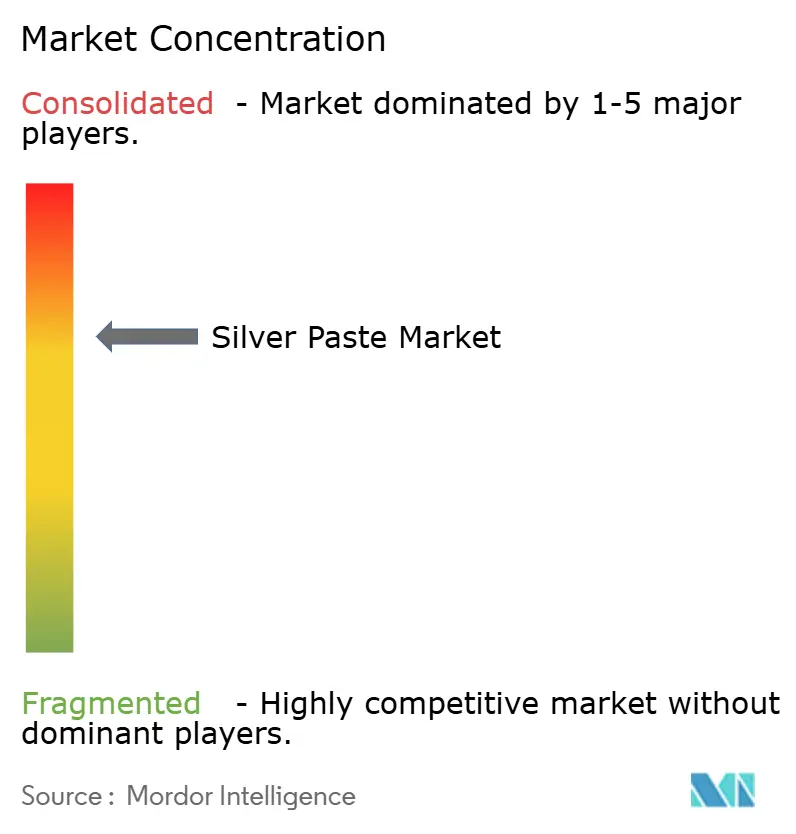

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Silberpaste-Marktanalyse von Mordor Intelligence

Die Größe des Silberpaste-Marktes wurde im Jahr 2025 auf USD 2,72 Milliarden geschätzt und soll von USD 2,85 Milliarden im Jahr 2026 auf USD 3,61 Milliarden bis 2031 wachsen, bei einer CAGR von 4,82 % während des Prognosezeitraums (2026–2031). Trotz eines Nachfrageanstiegs seitens der Endverbraucher, insbesondere in der Leistungselektronik für Elektrofahrzeuge und in der flexiblen Hybridelektronik, ist das Umsatzwachstum gedämpft geblieben. Dies ist in erster Linie auf die zunehmende Präferenz für Kupfer-Hybrid-Metallisierung und eine deutliche Tendenz zur Einsparung von Silber zurückzuführen. Die Region Asien-Pazifik nimmt eine dominante Stellung ein, gestützt durch einen bemerkenswerten vierjährigen Anstieg der Photovoltaikproduktion in China. Darüber hinaus sind regionale Formulierer auf ein prognostiziertes signifikantes Wachstum der Silberpulverkapazität bis 2029 vorbereitet. In einem strategischen Kurswechsel entscheiden sich Automobilzulieferer der Tier-1-Ebene nun für mehrjährige Lieferverträge, die an COMEX-Preise gekoppelt sind, und wenden sich damit vom konventionellen Spotmarkt-Einkauf ab. Gleichzeitig wurden die europäischen Vorschriften zu Nano-Silber-Emissionen verschärft. Dieser Regulierungswandel hat zu unterschiedlichen Compliance-Kosten geführt, wobei Lieferanten im Vorteil sind, die ihre Partikelgrößenverteilungen effektiv dokumentieren und Nachweise für ein „sicheres und nachhaltiges Design” vorhalten können. Das Konzept der Kreislaufwirtschaft gewinnt an Dynamik: Während Recyclingsilber eine bedeutende Nische im globalen Angebot besetzt hat, hinkt das Recycling von Pastenqualität der Barrengoldgewinnung hinterher. Diese Lücke setzt Formulierer potenziellen Preisschwankungen bei Metallrallyes aus.

Wichtigste Erkenntnisse des Berichts

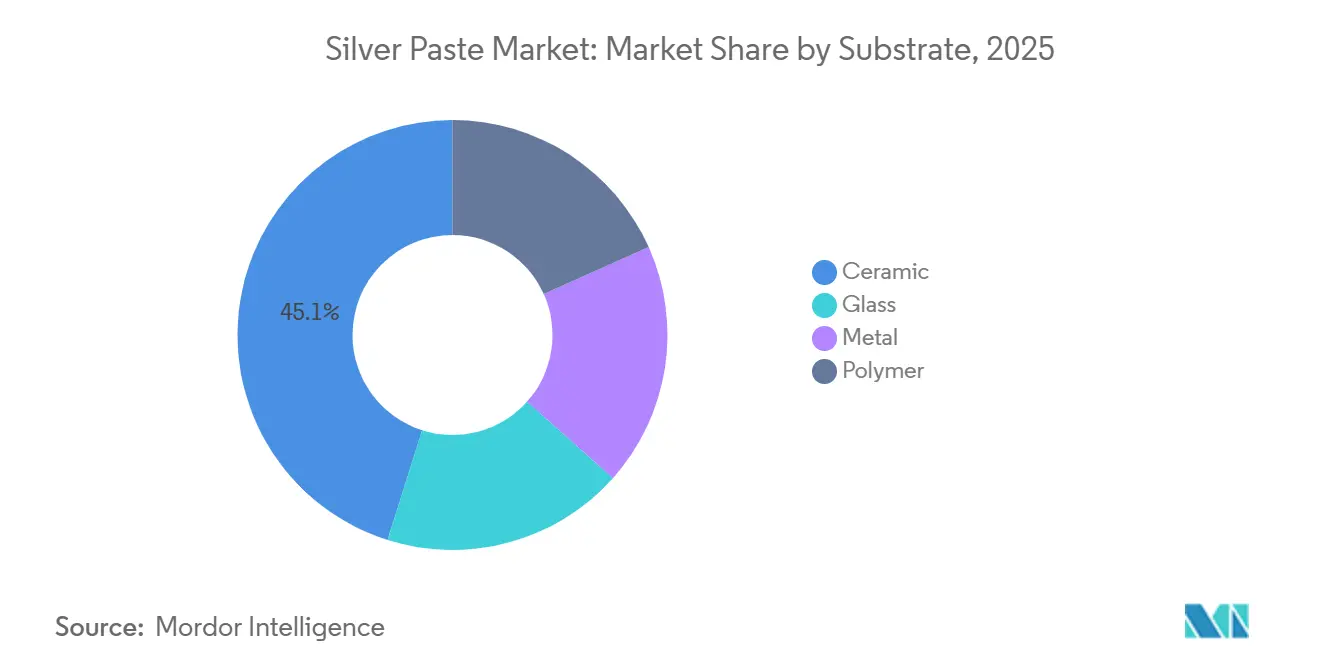

- Nach Substrat entfiel im Jahr 2025 ein Anteil von 45,11 % am Silberpaste-Markt auf Keramik, während Polymer mit einer CAGR von 5,33 % (2026–2031) das höchste Wachstum verzeichnete.

- Nach Zusammensetzung hielten Silberflocken im Jahr 2025 einen Anteil von 47,89 % an der Silberpaste-Marktgröße, und Silber-Nanopartikel verzeichneten mit 5,97 % die schnellste CAGR (2026–2031).

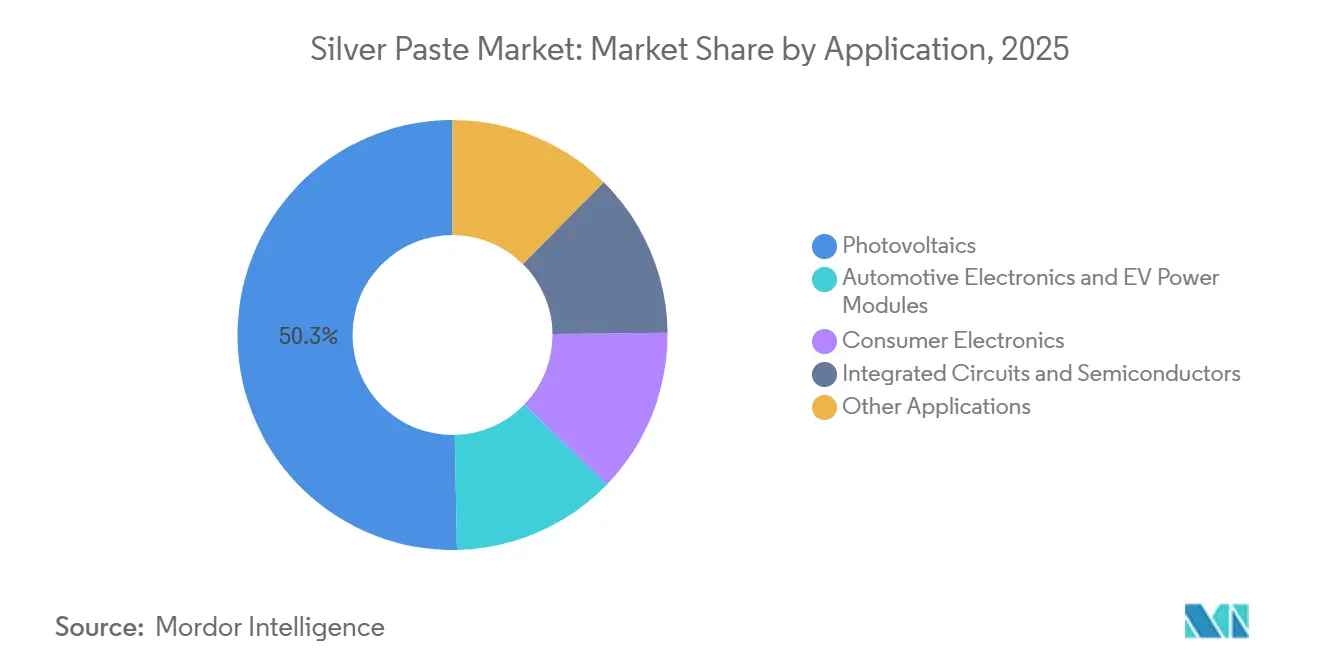

- Nach Anwendung führte Photovoltaik im Jahr 2025 mit einem Umsatzanteil von 50,34 %; Automobilelektronik und Elektrofahrzeug-Leistungsmodule sollen mit einer CAGR von 7,12 % (2026–2031) expandieren.

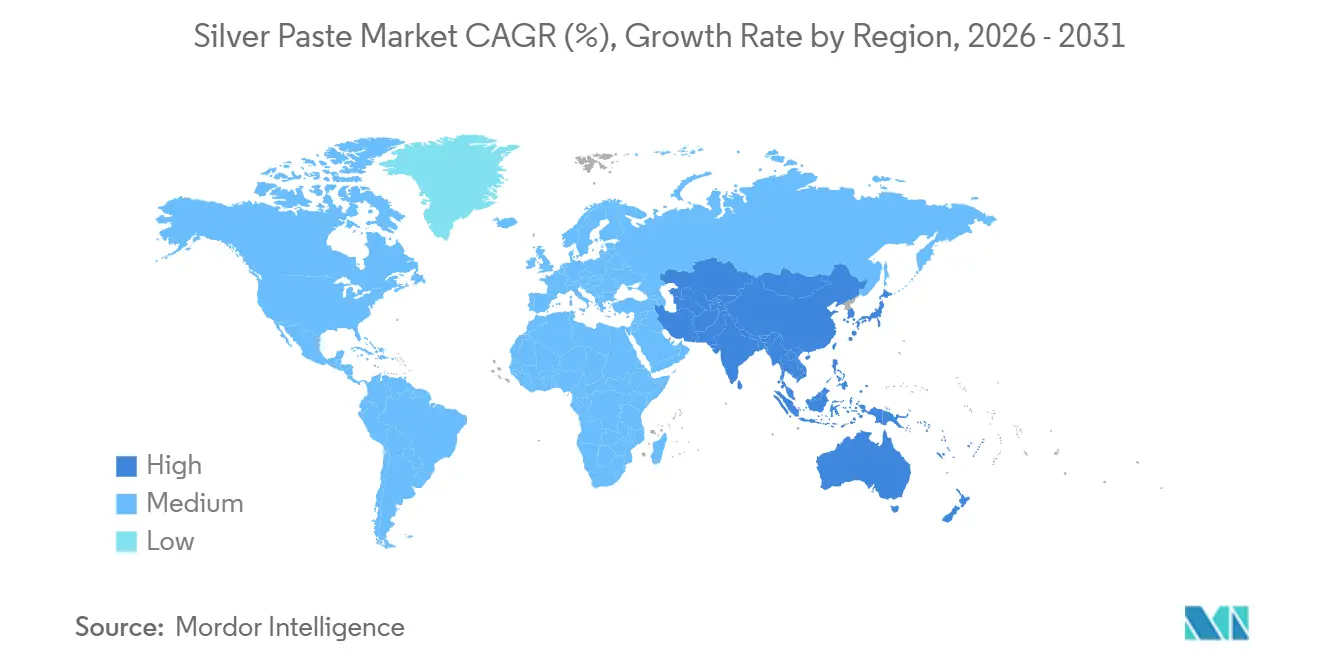

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 64,11 % am Silberpaste-Markt auf Asien-Pazifik, das mit einer CAGR von 6,33 % (2026–2031) wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Silberpaste-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Automobil- und Elektrofahrzeug-Leistungselektronikintegration | +1.8% | Global, konzentriert in Asien-Pazifik (China, Südkorea, Japan) und Europa (Deutschland) | Mittelfristig (2–4 Jahre) |

| Boom in der Herstellung gedruckter und flexibler Elektronik | +1.2% | Global, frühe Einführung in Nordamerika und Asien-Pazifik (Südkorea, Japan, Taiwan) | Mittelfristig (2–4 Jahre) |

| Übergang zu gesinterter Silberverbindung in SiC/GaN-Leistungsbauelementen | +1.0% | Global, angeführt von Asien-Pazifik und europäischen Automobil-Zentren | Langfristig (≥4 Jahre) |

| Entstehung von Niedertemperatur-Ag₂O-Pasten für Wearables und µLEDs | +0.7% | Nordamerika, Asien-Pazifik (Südkorea, Japan, China) | Langfristig (≥4 Jahre) |

| Kreislaufwirtschaftlicher Ansatz zur Rückgewinnung und zum Recycling von Silberpaste | +0.5% | Europa (regulatorisch getrieben), Asien-Pazifik (Versorgungssicherheit), Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Automobil- und Elektrofahrzeug-Leistungselektronikintegration

Bis 2025 übertrafen batteriebetriebene Elektrofahrzeuge (BEVs) ihre Pendants mit Verbrennungsmotor (ICE) beim Silberverbrauch. Gesinterte Silberverbindungen, die nun den IATF-16949-Zuverlässigkeitsstandards entsprechen, halten Tausende von Thermozyklen stand, die von -40 °C bis 175 °C reichen[1]„QuickSinter QS815-AR Produktdatenblatt,” Indium Corporation, indium.com. Im Juni 2025 stellten LG Chem und Noritake eine bei Raumtemperatur stabile Nano-Silber-Paste vor. Dieser Durchbruch verlängert die Haltbarkeit der Paste von wenigen Wochen auf mehrere Monate und macht die Notwendigkeit einer Kühlkettenlogistik überflüssig. Infolgedessen entscheiden sich Tier-1-Lieferanten zunehmend für mehrjährige Abnahmevereinbarungen, die an Metallfutures gekoppelt sind – eine neue Strategie im Silberpaste-Bereich. Darüber hinaus führt die nachgewiesene Beibehaltung der Scherfestigkeit nach intensiven Zyklen zu einem deutlichen Anstieg der SiC-Nutzung in Traktionswechselrichtern. Diese Fortschritte treiben die Nachfrage nach Silberpaste für die Automobilindustrie an und stärken das kontinuierliche Margenwachstum für kompetente Lieferanten.

Boom in der Herstellung gedruckter und flexibler Elektronik

Tragbare medizinische Pflaster, gebogene Displays und Polymersubstrate sind nun auf leitfähige Leiterbahnen angewiesen, die bei Temperaturen unter 150 °C aushärten. Transparente Silberpasten erreichen nach einer 20-minütigen Aushärtung bei 140 °C einen niedrigen Schichtwiderstand, was die Integration von In-Cell-OLED-Treibern ermöglicht. Gleichzeitig erreichen Kupfer-Silber-Kern-Hülle-Tinten nahezu identische Leitfähigkeitswerte, jedoch mit einer deutlichen Reduzierung des Silberanteils. Dieser Wandel veranlasst Formulierer, reine Silbersysteme für Designs zu reservieren, bei denen Leistung Vorrang hat. Obwohl der Silberpaste-Markt durch leistungsstarke Nischen einen Wertzuwachs erfahren hat, hat das Mengenwachstum nicht mit der Geräteproduktion Schritt gehalten, dank Fortschritten in der Materialeffizienz. Selbst als die Stückzahlen in intelligenter Verpackung, Struktursensoren und faltbaren Smartphones gestiegen sind, was nur zu moderaten Tonnagezuwächsen geführt hat, hat das Umsatzwachstum die Tonnage übertroffen, angetrieben durch steigende Durchschnittsverkaufspreise.

Übergang zu gesinterter Silberverbindung in SiC/GaN-Leistungsbauelementen

Das drucklose Sintern hat die Klemmdruckbeschränkung beseitigt, die zuvor die Silbernutzung auf dicke Chips begrenzte. Die patentierten neodecanoatbeschichteten Partikel von Heraeus erreichen nach einer spezifischen Temperaturbehandlung über eine festgelegte Dauer eine hohe Scherfestigkeit auf blankem Kupfer. Die resultierenden Verbindungsschichten weisen nicht nur eine überlegene Wärmeleitfähigkeit auf, sondern zeigen auch einen elektrischen Widerstand, der das SAC305-Lot übertrifft. Diese Technologie, die ursprünglich für Elektrofahrzeug-Traktionswechselrichter eingesetzt wurde, hat ihre Anwendung nun auf Industrieantriebe und Rechenzentrumsnetzteile ausgeweitet. Da SiC-MOSFETs in verschiedenen Endmärkten an Bedeutung gewinnen, verzeichnen Silberpaste-Lieferanten, insbesondere jene mit Formulierungen mit geringem Hohlraumanteil, einen Nachfrageanstieg. Dieser Trend dürfte die mittelfristigen Wachstumsprognosen für den Silberpaste-Markt im Prognosezeitraum 2026–2031 stärken.

Entstehung von Niedertemperatur-Ag₂O-Pasten für Wearables und µLEDs

Ag₂O- und Nano-Silber-Chemikalien, die bei Temperaturen zwischen 110–150 °C sintern, spielen eine zentrale Rolle in einer Reihe von Anwendungen, darunter PET und Polyimid sowie Textilsubstrate. Eine neu entwickelte dehnbare Paste kann sich um mehr als 100 % dehnen und ihre Leitfähigkeit auch nach mehreren Waschgängen beibehalten. Patente im Bereich der Mikro-LEDs unterstreichen die Präzision des Mikrodrucks und heben die Verwendung von Silbertinten zum Füllen von Durchkontaktierungen kleiner als 50 µm hervor. Integrierte gedruckte Silber-Zink-Batterien haben bedeutende Fortschritte erzielt und versorgen epidermale Sensoren über längere Zeiträume. Diese Innovationen erweitern nicht nur den traditionellen Fokus des Silberpaste-Marktes auf starre Elektronik, sondern erschließen auch lukrative Hochmargenanwendungen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch kostengünstigere leitfähige Materialien auf Kupfer-/Aluminiumbasis | -1.5% | Global, am stärksten im Photovoltaiksektor Asien-Pazifik (China) | Kurzfristig (≤2 Jahre) |

| Lieferkettenrisiko durch begrenzte Recyclingkapazität für Silberpaste | -0.8% | Global, konzentrierte Auswirkungen in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Umweltvorschriften zu Nano-Silber-Emissionen | -0.6% | Europa (EU-REACH, Kosmetikverbot), mögliche Ausweitung auf Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch kostengünstigere leitfähige Materialien auf Kupfer-/Aluminiumbasis

Chinesische Zellhersteller haben silberbeschichtete Kupferpiloten von Labors auf Produktionslinien umgestellt und den Silberverbrauch pro TOPCon-Wafer erfolgreich reduziert, ohne die Effizienz zu beeinträchtigen[2]„Ausblick auf die Kupfermetallisierung von Solarzellen 2026,” Silver Institute, silverinstitute.org. LONGis Einführung vollständig kupferelektrogalvanisierter Finger deutet auf eine mögliche Reduzierung des Silberverbrauchs pro Modul hin. Ebenso wechseln RFID-Technologie, Touchscreens und Einwegsensoren zu Kupfer-Hybrid-Tinten, die elektrische Standards erfüllen und gleichzeitig die Kosten erheblich senken. Während die Photovoltaik einen direkten Umsatzrückgang erlebt, ist auch der breitere Silberpaste-Markt betroffen – Formulierer stehen nun vor einer kritischen Entscheidung zwischen der Verfolgung von Innovationen und der Konfrontation mit dem Risiko der Kommoditisierung.

Lieferkettenrisiko durch begrenzte Recyclingkapazität für Silberpaste

Als die Silberpreise im Januar 2026 ihren Höchststand erreichten, verzeichneten ungesicherte Formulierer erhebliche Margenrückgänge. Der Mangel an industriellen Recyclinganlagen für Pastenqualität hat die Verarbeitung von gesammeltem Schrott verzögert und seine Wiedereinführung als Pulver verlängert. Obwohl eine Initiative für recycelte Rohstoffe eine vielversprechende Lösung darstellt, sind die meisten Lieferanten in der Region Asien-Pazifik nach wie vor auf Primärmetall angewiesen, was sie anfällig für Preisanstiege macht. Um Risiken im Silberpaste-Markt entgegenzuwirken, ist es entscheidend, dedizierte Raffinerielinien schnell einzurichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrat: Keramikdominanz verankert in der Leistungselektronik

Im Jahr 2025 entfielen auf Keramik, angetrieben durch eine robuste Nachfrage nach direkt gebondeten Kupfer-Leistungsmodulen, die eine Verbindungsschichtleitfähigkeit von mehr als 200 W/m·K erfordern, 45,11 % des Umsatzes. Dieses Segment führte den Silberpaste-Marktanteil im Jahr 2025 an. Gleichzeitig verzeichneten Polymersubstrate aufgrund ihrer Rolle in flexiblen Sensoren, intelligenten Textilien und faltbaren Displays eine CAGR von 5,33 % – die höchste unter den Substraten im Prognosezeitraum 2026–2031.

Keramiken, die Temperaturen von über 250 °C standhalten und eine elektrische Isolation bis zu 10 kV bieten, haben ihre Position in Elektrofahrzeug-Wechselrichtern und Industrieantrieben gefestigt. Innovationen bei Formfaktoren für Polyimid und Polyethylenterephthalat (PET) haben jedoch einen neuen Markt erschlossen, der den konventionellen Dickschicht-Hybridschaltungssektor übertrifft. Als Formulierer Niedertemperatur-Aushärtechemikalien einführten, stieg die Polymerakzeptanz erheblich, während gesunde Gewinnmargen beibehalten wurden. Dieses Wachstum hat dem Silberpaste-Markt, insbesondere im Segment der flexiblen Elektronik, erheblich zugutegekommen.

Nach Zusammensetzung: Silberflocken führend, Nanopartikel gewinnen beim Sintern

Im Jahr 2025 generierten Silberflocken, die weithin für ihre Rolle beim Siebdruck von Hardware für Solarzellen anerkannt sind, 47,89 % des Marktumsatzes. Andererseits sollen Silber-Nanopartikel, die aufgrund der zunehmenden Einführung von SiC- und GaN-Chip-Verbindungen immer beliebter werden, im Prognosezeitraum 2026–2031 jährlich um 5,97 % wachsen. Diese Dynamik unterstreicht das Zusammenspiel etablierter Technologien und aufkommender Innovationen im Silberpaste-Markt.

Während Silberflocken eine kostengünstige Lösung für die Photovoltaik mit hohem Volumen bieten, zeichnen sich Silber-Nanopartikel-Pasten durch ihre drucklosen Sinterfähigkeiten und erhöhte Zuverlässigkeit aus, insbesondere in der Automobil- und Luft- und Raumfahrtbranche. Silberbeschichtete Kupfer-Hybridpartikel schlagen eine Balance und bieten eine budgetfreundliche Alternative mit angemessener Leistung. Diese vielfältige Auswahl an Optionen veranlasst Lieferanten, ihre Portfolios strategisch zu segmentieren, um gesunde Margen und eine solide Position im Silberpaste-Markt zu erhalten.

Nach Anwendung: Photovoltaik unter Margendrück, Automobil beschleunigt

Im Jahr 2025 entfielen auf die Photovoltaik 50,34 % des Gesamtumsatzes. Da der Silberverbrauch pro Watt jedoch unter 70 mg fiel, begann dieser Anteil zu sinken. Gleichzeitig haben Automobilelektronik und Elektrofahrzeug-Leistungsmodule, die mit einer CAGR von 7,12 % (2026–2031) gewachsen sind, begonnen, diese Lücke zu füllen. Dieser Wandel erweitert auch den Silberpaste-Markt, insbesondere in hochzuverlässigen Segmenten.

Chip-Verbindungspasten, die speziell für 300 °C-Siliziumkarbid-Übergänge (SiC) entwickelt wurden, erzielen einen Premiumpreis. Diese Preisstrategie führt zu einem schnelleren Umsatzwachstum im Vergleich zu Tonnagezuwächsen. Die steigende Nachfrage aus Rechenzentrumsstrom und Infrastruktur für künstliche Intelligenz (KI), die die in der Automobilbranche beobachteten Thermoprofile widerspiegelt, bietet neue Expansionsmöglichkeiten. Umgekehrt begrenzt die zunehmende Einführung von Kupfer-Hybrid-Tinten in der Radiofrequenzidentifikation (RFID) und in Verbraucher-Displays das potenzielle Mengenwachstum für reines Silber. Infolgedessen verlagert sich der Silberpaste-Markt zunehmend in leistungsorientierte Nischen, mit prognostiziertem Wachstum im Prognosezeitraum 2026–2031.

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik den Silberpaste-Markt mit einem Umsatzanteil von 64,11 % und einer prognostizierten Wachstumsrate von 6,33 %. Im Jahr 2025 verzeichneten die inländischen Silberpaste-Verkäufe in China, angetrieben durch Fortschritte bei der nächsten Generation von TOPCon-Linien, einen bemerkenswerten Anstieg. Da die Silberpulver-Produktionskapazität bis 2029 erhebliche Niveaus erreichen soll, festigt die Region nicht nur ihre Versorgungsresilienz, sondern sieht sich auch erhöhten geopolitischen Risiken gegenüber.

Japan führt bei technologischen Innovationen. Ein führendes Unternehmen, das proprietäre Zerstäubung einsetzt, dominiert den Markt und liefert über 50 % des globalen Silberpulvers in Photovoltaik-Qualität. Gleichzeitig sind Branchenführer wie Kyocera, TANAKA und Asahi Kagaku an vorderster Front und bieten Spezialpasten mit Leitfähigkeitswerten von über 240 W/m·K an. In Südkorea zielt die Partnerschaft von LG Chem und Noritake auf die Automobil-SiC-Verbindung ab und nutzt die wachsende Elektrofahrzeugbatterielandschaft des Landes. Während Indien und die ASEAN-Länder als wirtschaftliche Montagezentren für Rohstoff-Solarpasten fungieren, verdeutlicht ihre Abhängigkeit von Importen für hochreine Nanopulver den begrenzten Spielraum für eine vorgelagerte Diversifizierung in absehbarer Zukunft.

Nordamerika etabliert seine Präsenz durch innovative Fortschritte. Indium Corporation und MacDermid Alpha haben ihre Portfolios um druckloses Sintern erweitert. Gleichzeitig hat Henkel Tinten mit recyceltem Silber eingeführt, die mit den Scope-3-Nachhaltigkeitsbenchmarks übereinstimmen. Europa verfolgt einen vorsichtigeren Ansatz und setzt Verbote für Nano-Silber in Kosmetika um und beachtet die Warnungen der Europäischen Behörde für Lebensmittelsicherheit zu E 174. Dieser regulatorische Druck zielt darauf ab, breitere Arbeitsplatzexpositionen einzuschränken, was EU-Lieferanten dazu veranlasst, „sicher-durch-Design”-Strategien zu verfolgen. Deutschland, gestärkt durch die Wechselrichterlinien von Bosch und ZF, entwickelt sich zum dominanten Volumenakteur in Europa. Im Gegensatz dazu sind Südamerika und der Nahe Osten hauptsächlich auf importierte Pasten für ihre Photovoltaikinitiativen angewiesen. Obwohl diese Regionen Potenzial für zukünftiges Wachstum bieten, haben sie derzeit keine signifikante Umsatzauswirkung auf den Silberpaste-Markt.a

Wettbewerbslandschaft

Der Silberpaste-Markt ist mäßig konsolidiert. In einem strategischen Schritt integrieren Lieferanten zunehmend rückwärts in die Silberpulverproduktion. Dieser Ansatz zielt darauf ab, DOWAs Dominanz herauszufordern und potenzielle Versorgungsunterbrechungen zu mindern. Gleichzeitig stellen Innovatoren wie Bert Thin Films mit ihren Kupfer-Hybrid-Lösungen eine Herausforderung dar, indem sie möglicherweise die Silbermengen in kostensensiblen Sektoren begrenzen. Diese Situation zwingt etablierte Anbieter dazu, Leistungsnachweise und Gesamtbetriebskosten zu betonen, um ihre Marktposition im Silberpaste-Bereich zu halten.

Führende Unternehmen der Silberpaste-Branche

Heraeus Electronics

DuPont

Giga Solar Materials Corp.

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: LG Chem und Noritake entwickelten eine Hochleistungs-Silberpaste für Leistungshalbleiter in der Automobilindustrie. Die Paste enthält Silberpartikel in Nanogröße, die Kühllagerbedarf eliminieren und gleichzeitig verbesserte Wärmebeständigkeit und Wärmeleitfähigkeit für Siliziumkarbid-Chip-Verbindungsanwendungen bieten.

- Mai 2025: MacDermid Alpha Electronics Solutions erweiterte seine Produktionsstätte in Singapur für Argomax-Silbersinterpaste. Die Erweiterung, unterstützt vom Singapore Economic Development Board, zielt darauf ab, die steigende globale Nachfrage aus der Elektrofahrzeugindustrie zu decken und die Innovationsfähigkeiten des Unternehmens für Materialien der nächsten Generation zu stärken.

Berichtsumfang des globalen Silberpaste-Marktes

Silberpaste ist definiert als ein hochleitfähiges, viskoses Material, das aus Silberpartikeln wie Flocken, Pulver oder Nanopartikeln sowie Bindemitteln und Lösungsmitteln besteht. Es wird im Elektroniksektor weit verbreitet für den Siebdruck eingesetzt und ermöglicht die Bildung leitfähiger Leiterbahnen auf Substraten wie Keramik, Glas und Polymeren. Dieses Material ist für Anwendungen in der Photovoltaik, bei Automobilsensoren und in der Mikroelektronik unerlässlich.

Der Markt für leitfähige Silberpaste ist nach Substrat, Zusammensetzung, Anwendung und Geografie segmentiert. Nach Substrat ist der Markt in Keramik, Glas, Metall und Polymer unterteilt. Nach Zusammensetzung ist der Markt in Silberflocken, Silber-Nanopartikel, Silberpulver und andere Zusammensetzungen unterteilt. Nach Anwendung ist der Markt in Photovoltaik (Solarzellen), Automobilelektronik und Elektrofahrzeug-Leistungsmodule, Unterhaltungselektronik (Displays, Wearables), integrierte Schaltkreise und Halbleiter sowie sonstige Anwendungen (RFID, LEDs, Medizingeräte) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 17 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| Keramik |

| Glas |

| Metall |

| Polymer |

| Silberflocken |

| Silber-Nanopartikel |

| Silberpulver |

| Sonstige Zusammensetzungen |

| Photovoltaik (Solarzellen) |

| Automobilelektronik und Elektrofahrzeug-Leistungsmodule |

| Unterhaltungselektronik (Displays, Wearables) |

| Integrierte Schaltkreise und Halbleiter |

| Sonstige Anwendungen (RFID, LEDs, Medizingeräte) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Substrat | Keramik | |

| Glas | ||

| Metall | ||

| Polymer | ||

| Nach Zusammensetzung | Silberflocken | |

| Silber-Nanopartikel | ||

| Silberpulver | ||

| Sonstige Zusammensetzungen | ||

| Nach Anwendung | Photovoltaik (Solarzellen) | |

| Automobilelektronik und Elektrofahrzeug-Leistungsmodule | ||

| Unterhaltungselektronik (Displays, Wearables) | ||

| Integrierte Schaltkreise und Halbleiter | ||

| Sonstige Anwendungen (RFID, LEDs, Medizingeräte) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch wird der globale Silberpaste-Umsatz bis 2031 voraussichtlich sein?

Prognosen deuten auf USD 3,61 Milliarden im Jahr 2031 hin, gegenüber USD 2,85 Milliarden im Jahr 2026, was einer CAGR von 4,82 % im Zeitraum 2026–2031 entspricht.

Welcher Endverwendungsbereich ist auf dem Weg zum schnellsten Silberpaste-Wachstum bis 2031?

Automobilelektronik und Elektrofahrzeug-Leistungsmodule sollen mit einer CAGR von 7,12 % (2026–2031) wachsen, dem schnellsten unter allen Anwendungen.

Warum wird Asien-Pazifik der dominante Käufer von Silberpaste bleiben?

Chinas wachsende Photovoltaikproduktion und der regionale Anstieg der Pulverkapazität stützen eine CAGR von 6,33 % (2026–2031) für die Region.

Welche Auswirkungen haben verschärfte EU-Vorschriften auf Hersteller von Nano-Silber-Pasten?

Das Verbot von kolloidalem Nano-Silber in Kosmetika aus dem Jahr 2025 und die Sicherheitsbedenken der Europäischen Behörde für Lebensmittelsicherheit treiben zusätzliche Test-, Kennzeichnungs- und Dokumentationskosten für europäische Lieferanten an.

Welche Materialinnovation prägt die Pastenauswahl für Hochtemperatur-Elektrofahrzeug-Leistungsmodule?

Druckloses Nano-Silber-Sintern, das 300 °C-Übergängen standhält, verdrängt herkömmliches Lot in SiC- und GaN-Bauelementen.

Seite zuletzt aktualisiert am: