Tamaño y Participación del Mercado de Pasta de Plata

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasta de Plata por Mordor Intelligence

El tamaño del Mercado de Pasta de Plata fue valorado en USD 2.720 millones en 2025 y se estima que crecerá desde USD 2.850 millones en 2026 hasta alcanzar USD 3.610 millones en 2031, a una CAGR del 4,82% durante el período de pronóstico (2026-2031). A pesar de un aumento en la demanda de los usuarios finales, especialmente en la electrónica de potencia para vehículos eléctricos y la electrónica flexible-híbrida, el crecimiento de los ingresos ha sido moderado. Esto se debe principalmente a la creciente preferencia por la metalización híbrida de cobre y a un movimiento significativo hacia la conservación de la plata. La región Asia-Pacífico ocupa una posición dominante, impulsada por un notable aumento de cuatro años en la producción fotovoltaica de China. Además, los formuladores regionales están preparados para beneficiarse de un crecimiento significativo proyectado en la capacidad de producción de polvo de plata para 2029. En un giro estratégico, los proveedores de Nivel 1 del sector automotriz optan ahora por contratos de suministro plurianuales vinculados a los precios de COMEX, alejándose de la compra convencional en el mercado spot. Mientras tanto, las regulaciones europeas sobre emisiones de nano-plata se han endurecido. Este cambio regulatorio ha generado variaciones en los costos de cumplimiento, con ventaja para los proveedores que pueden documentar eficazmente sus distribuciones de tamaño de partícula y mantener credenciales de «seguro y sostenible por diseño». El concepto de economía circular está ganando impulso: aunque la plata reciclada ha conquistado un nicho significativo en el suministro global, el reciclaje de pasta de grado rezaga respecto a la recuperación de lingotes. Esta brecha expone a los formuladores a posibles fluctuaciones de precios durante los repuntes del metal.

Conclusiones Clave del Informe

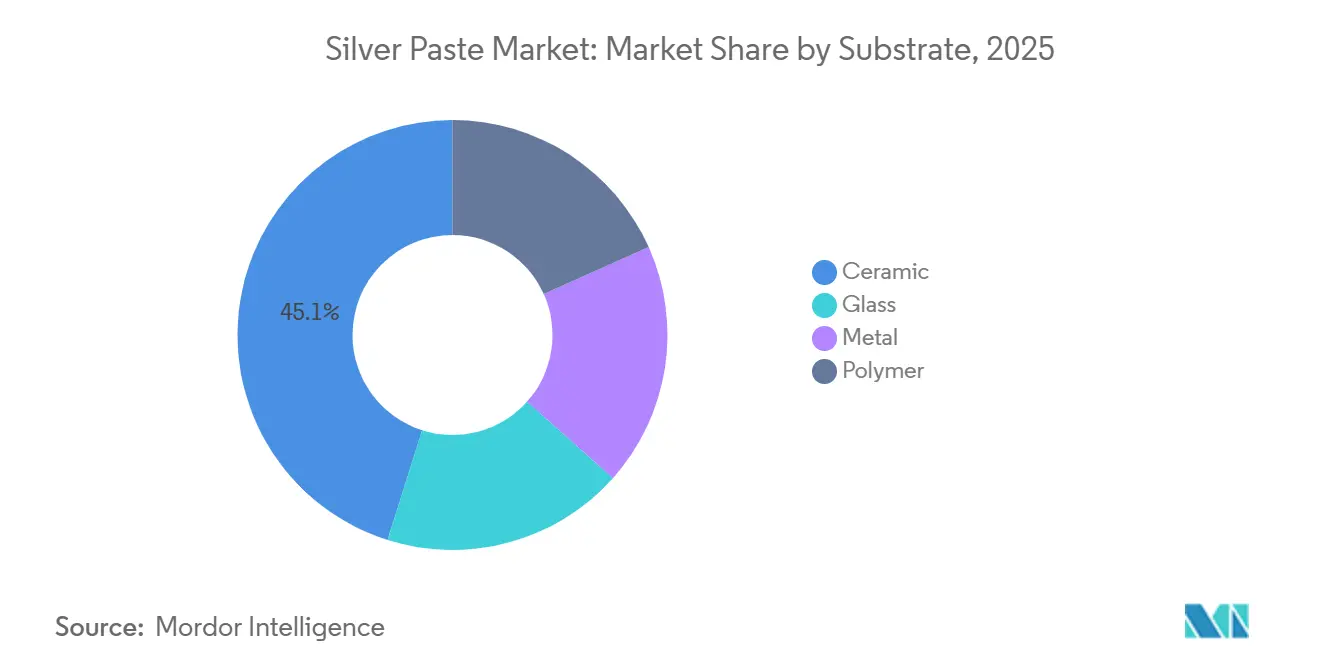

- Por sustrato, la cerámica representó el 45,11% de la participación del mercado de pasta de plata en 2025, mientras que el polímero registró la CAGR más alta del 5,33% (2026-2031).

- Por composición, las escamas de plata representaron el 47,89% del tamaño del mercado de pasta de plata en 2025, y las nanopartículas de plata registraron la CAGR más rápida del 5,97% (2026-2031).

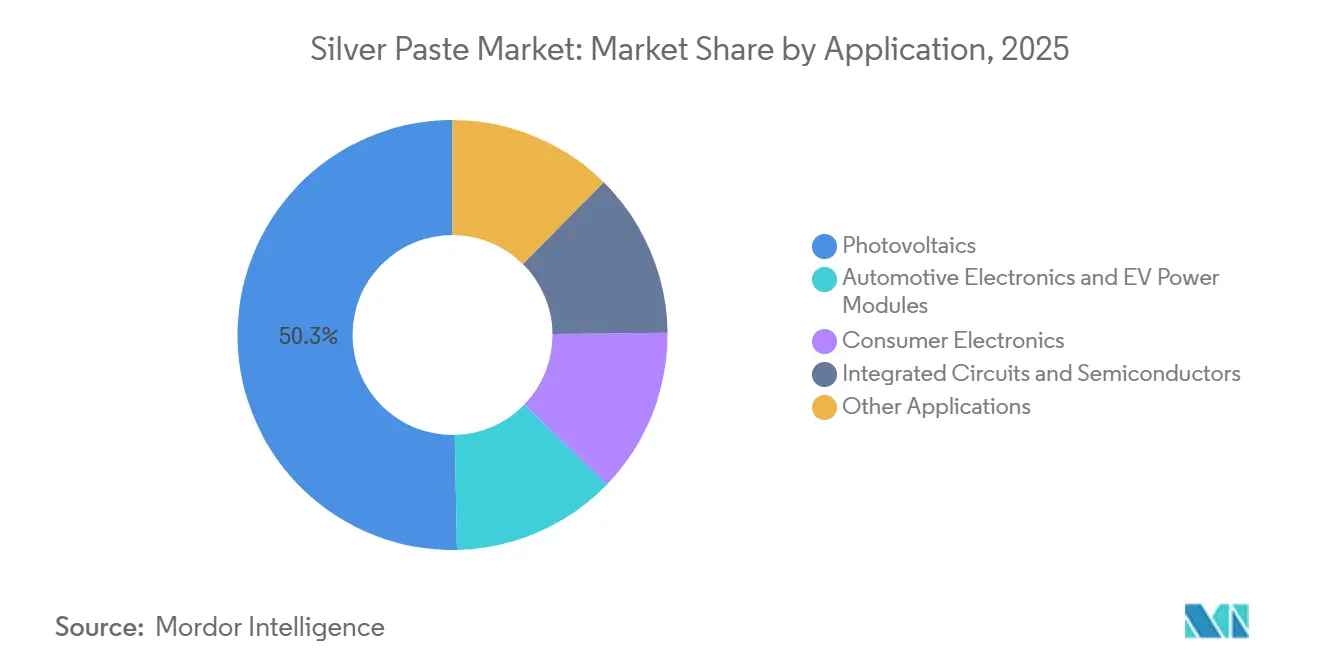

- Por aplicación, la fotovoltaica lideró con una participación de ingresos del 50,34% en 2025; la electrónica automotriz y los módulos de potencia para vehículos eléctricos se expandirán a una CAGR del 7,12% (2026-2031).

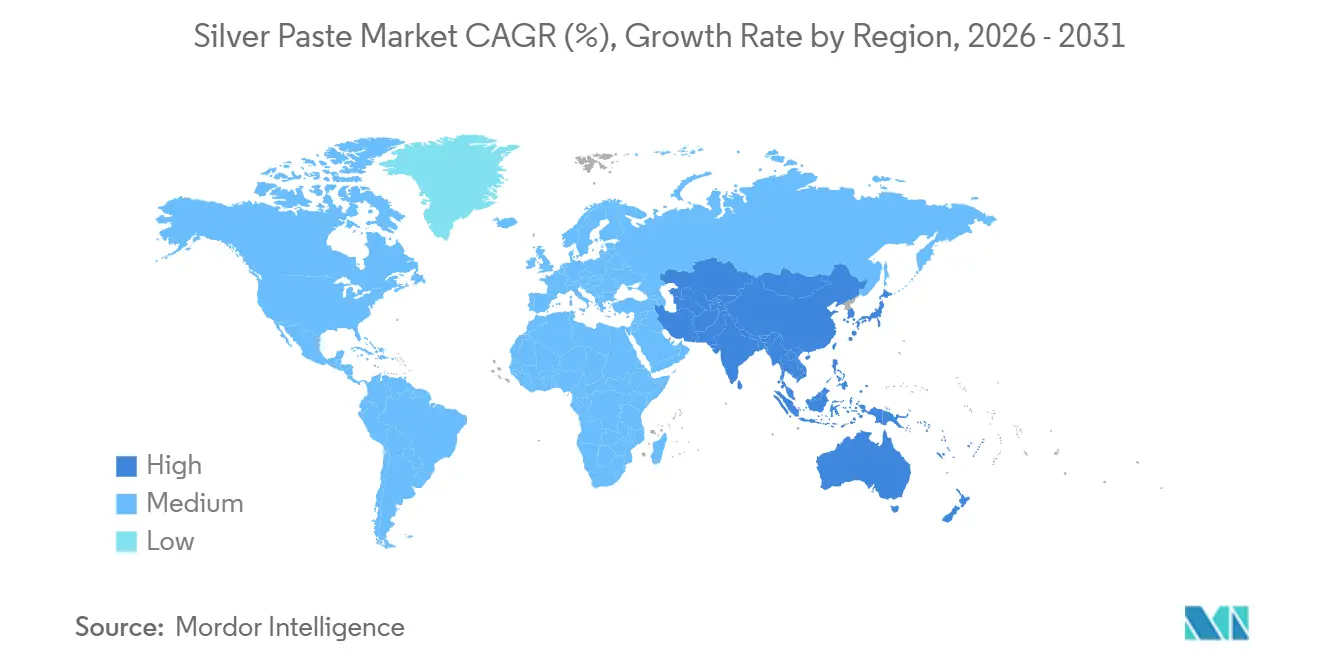

- Por geografía, Asia-Pacífico representó el 64,11% de la participación del mercado de pasta de plata en 2025 y avanza a una CAGR del 6,33% (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pasta de Plata

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la integración de electrónica de potencia automotriz y de Vehículos Eléctricos | +1.8% | Global, concentrado en Asia-Pacífico (China, Corea del Sur, Japón) y Europa (Alemania) | Mediano plazo (2-4 años) |

| Auge en la fabricación de electrónica impresa y flexible | +1.2% | Global, adopción temprana en América del Norte y Asia-Pacífico (Corea del Sur, Japón, Taiwán) | Mediano plazo (2-4 años) |

| Transición hacia la unión por sinterización de plata en dispositivos de potencia SiC/GaN | +1.0% | Global, liderado por los centros automotrices de Asia-Pacífico y Europa | Largo plazo (≥4 años) |

| Surgimiento de pastas de Ag₂O de baja temperatura para dispositivos portátiles y µLED | +0.7% | América del Norte, Asia-Pacífico (Corea del Sur, Japón, China) | Largo plazo (≥4 años) |

| Impulso de la economía circular para la recuperación y el reciclaje de pasta de plata | +0.5% | Europa (impulsado por regulaciones), Asia-Pacífico (seguridad de suministro), América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Integración de Electrónica de Potencia Automotriz y de Vehículos Eléctricos

Para 2025, los vehículos eléctricos de batería (BEV) superaron a sus homólogos de motor de combustión interna (MCI) en el consumo de plata. Las uniones de plata sinterizada, que ahora cumplen con los estándares de confiabilidad IATF 16949, soportan miles de ciclos térmicos, desde -40 °C hasta 175 °C[1]"Hoja de Datos del Producto QuickSinter QS815-AR," Indium Corporation, indium.com. En junio de 2025, LG Chem y Noritake introdujeron una pasta de nano-plata estable a temperatura ambiente. Este avance extiende la vida útil de la pasta de apenas semanas a varios meses, eliminando la necesidad de logística de cadena de frío. En consecuencia, los proveedores de Nivel 1 optan cada vez más por acuerdos de compra plurianuales vinculados a futuros de metales, una estrategia novedosa en el ámbito de la pasta de plata. Además, con la retención de resistencia al corte demostrando ser resiliente tras ciclos rigurosos, se observa un marcado aumento en la adopción de SiC para inversores de tracción. Estos avances impulsan la demanda de pasta de plata automotriz y refuerzan el crecimiento constante de los márgenes para los proveedores competentes.

Auge en la Fabricación de Electrónica Impresa y Flexible

Los parches médicos portátiles, las pantallas curvas y los sustratos de polímero dependen ahora de trazados conductores que se curan a temperaturas inferiores a 150 °C para su protección. Las pastas de plata transparentes, tras un curado de 20 minutos a 140 °C, logran una baja resistencia de hoja, facilitando la integración de controladores OLED en celda. Mientras tanto, las tintas de núcleo cobre-plata alcanzan niveles de conductividad casi idénticos, pero con una reducción notable en el uso de plata. Este cambio incentiva a los formuladores a reservar los sistemas de plata pura para diseños que priorizan el rendimiento. Aunque el mercado de pasta de plata ha experimentado un impulso en valor gracias a los nichos de alto rendimiento, su crecimiento en volumen no ha seguido el ritmo de la producción de dispositivos, gracias a los avances en eficiencia de materiales. Incluso cuando los recuentos de unidades han aumentado en el envasado inteligente, los sensores estructurales y los teléfonos inteligentes plegables, generando solo modestos incrementos en tonelaje, el crecimiento de los ingresos ha superado al del tonelaje, impulsado por el aumento de los precios de venta promedio.

Transición hacia la Unión por Sinterización de Plata en Dispositivos de Potencia SiC/GaN

La sinterización sin presión ha eliminado la restricción de presión de abrazadera, que anteriormente limitaba el uso de plata a dados gruesos. Las partículas recubiertas con neodecanoato patentadas por Heraeus, tras un tratamiento térmico específico durante un tiempo determinado, logran una alta resistencia al corte sobre cobre desnudo. Las líneas de unión resultantes no solo exhiben una conductividad térmica superior, sino también una resistividad eléctrica que supera a la soldadura SAC305. Esta tecnología, adoptada inicialmente para inversores de tracción de vehículos eléctricos, ha ampliado su alcance a accionamientos industriales y fuentes de alimentación para centros de datos. A medida que los MOSFET de SiC ganan terreno en diversos mercados finales, los proveedores de pasta de plata, especialmente los que ofrecen formulaciones de bajo vacío, están experimentando un aumento en la demanda. Se espera que esta tendencia refuerce las proyecciones de crecimiento a mediano plazo para el mercado de pasta de plata durante el período de pronóstico 2026–2031.

Surgimiento de Pastas de Ag₂O de Baja Temperatura para Dispositivos Portátiles y µLED

Las formulaciones de Ag₂O y nano-plata, que sinterizan a temperaturas entre 110-150 °C, desempeñan un papel fundamental en una variedad de aplicaciones, incluidos el PET y la poliimida, así como los sustratos textiles. Una pasta elástica de nueva generación puede elongarse más del 100% y mantener su conductividad, incluso después de múltiples ciclos de lavado. Las patentes en el dominio de los micro-LED subrayan la precisión de la microimpresión, destacando el uso de tintas de plata para rellenar vías de menos de 50 µm. Las baterías integradas impresas de plata-zinc han logrado avances significativos, alimentando sensores epidérmicos durante períodos prolongados. Estas innovaciones no solo amplían el enfoque tradicional del mercado de pasta de plata en la electrónica rígida, sino que también introducen aplicaciones lucrativas de alto margen.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de materiales conductores de Cu/Al de menor costo | -1.5% | Global, más aguda en el sector fotovoltaico de Asia-Pacífico (China) | Corto plazo (≤2 años) |

| Riesgo en la cadena de suministro por capacidad limitada de reciclaje de pasta de plata | -0.8% | Global, impacto concentrado en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Regulaciones ambientales estrictas sobre emisiones de nano-plata | -0.6% | Europa (REACH de la UE, prohibición en cosméticos), posible extensión a América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Materiales Conductores de Cu/Al de Menor Costo

Los fabricantes de celdas chinos han trasladado los pilotos de cobre recubierto de plata de los laboratorios a las líneas de producción, reduciendo con éxito el uso de plata por oblea TOPCon sin comprometer la eficiencia[2]"Perspectivas de Metalización de Cobre para Celdas Solares 2026," Silver Institute, silverinstitute.org. La adopción por parte de LONGi de dedos completamente electrochapados en cobre indica una posible reducción en el uso de plata por módulo. De manera similar, la tecnología RFID, las pantallas táctiles y los sensores desechables están migrando hacia tintas híbridas de cobre, cumpliendo con los estándares eléctricos y reduciendo significativamente los costos. Mientras que la fotovoltaica experimenta una caída directa en los ingresos, el mercado de pasta de plata en general también se ve afectado: los formuladores se enfrentan ahora a una elección crítica entre perseguir la innovación y afrontar el riesgo de la comoditización.

Riesgo en la Cadena de Suministro por Capacidad Limitada de Reciclaje de Pasta de Plata

En enero de 2026, cuando los precios de la plata alcanzaron su punto máximo, los formuladores sin cobertura de riesgo enfrentaron caídas significativas en sus márgenes. La escasez de instalaciones de reciclaje de pasta de grado industrial ha retrasado el procesamiento del material de desecho recolectado, prolongando su reintroducción como polvo. Aunque una iniciativa de materia prima reciclada presenta una solución prometedora, la mayoría de los proveedores en la región Asia-Pacífico aún dependen del metal virgen, lo que los hace vulnerables a los aumentos de precios. Para contrarrestar los riesgos en el mercado de pasta de plata, es fundamental establecer líneas de refinación dedicadas con rapidez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sustrato: Dominio de la Cerámica Anclado en la Electrónica de Potencia

En 2025, la cerámica, impulsada por la sólida demanda de módulos de potencia de cobre de unión directa que requieren una conductividad de línea de unión superior a 200 W/m·K, representó el 45,11% de los ingresos. Este segmento lideró la participación del mercado de pasta de plata en 2025. Mientras tanto, los sustratos de polímero, debido a su papel en sensores flexibles, textiles inteligentes y pantallas plegables, registraron una tasa de crecimiento anual compuesto (CAGR) del 5,33%, la más alta entre los sustratos durante el período de pronóstico 2026–2031.

Al soportar temperaturas superiores a 250 °C y ofrecer aislamiento eléctrico de hasta 10 kV, la cerámica ha consolidado su posición en los inversores de vehículos eléctricos (VE) y los accionamientos industriales. Sin embargo, las innovaciones en factores de forma para poliimida y tereftalato de polietileno (PET) han abierto un nuevo mercado, superando al sector convencional de circuitos híbridos de película gruesa. A medida que los formuladores introdujeron formulaciones de curado a baja temperatura, la adopción de polímeros aumentó significativamente, manteniendo al mismo tiempo márgenes de beneficio saludables. Este crecimiento ha beneficiado notablemente al mercado de pasta de plata, especialmente en el segmento de electrónica flexible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Composición: Las Escamas de Plata Lideran, las Nanopartículas Ganan Terreno en la Sinterización

En 2025, las escamas de plata, ampliamente reconocidas por su papel en el hardware de serigrafía para celdas solares, generaron el 47,89% de los ingresos del mercado. Por otro lado, las nanopartículas de plata, cada vez más favorecidas debido a la creciente adopción de la unión de dados SiC y GaN, se proyecta que se expandirán a una tasa anual del 5,97% durante el período de pronóstico 2026–2031. Esta dinámica subraya la interacción entre las tecnologías establecidas y las innovaciones emergentes en el mercado de pasta de plata.

Mientras que las escamas de plata ofrecen una solución rentable para la fotovoltaica de alto volumen, las pastas de nanopartículas de plata destacan por sus capacidades de sinterización sin presión y su mayor confiabilidad, especialmente en los sectores automotriz y aeroespacial. Las partículas híbridas de cobre recubierto de plata logran un equilibrio, ofreciendo una alternativa económica con un rendimiento aceptable. Esta diversa gama de opciones impulsa a los proveedores a segmentar estratégicamente sus carteras, asegurando que mantengan márgenes saludables y una sólida posición en el mercado de pasta de plata.

Por Aplicación: La Fotovoltaica bajo Presión de Márgenes, la Automotriz en Aceleración

En 2025, la fotovoltaica representó el 50,34% de los ingresos totales. Sin embargo, a medida que el uso de plata por vatio cayó por debajo de 70 mg, esta participación comenzó a declinar. Al mismo tiempo, la electrónica automotriz y los módulos de potencia para vehículos eléctricos, que han crecido a una CAGR del 7,12% (2026-2031), han comenzado a llenar este vacío. Este cambio también está expandiendo el mercado de pasta de plata, particularmente en los segmentos de alta confiabilidad.

Las pastas de unión de dados, específicamente diseñadas para uniones de carburo de silicio (SiC) a 300 °C, tienen un precio premium. Esta estrategia de precios genera un crecimiento de ingresos más rápido en comparación con los incrementos de tonelaje. La creciente demanda de los centros de datos de potencia y la infraestructura de inteligencia artificial (IA), que refleja los perfiles térmicos observados en el sector automotriz, presenta nuevas oportunidades de expansión. Por el contrario, la creciente adopción de tintas híbridas de cobre en la identificación por radiofrecuencia (RFID) y las pantallas de consumo limita el potencial de crecimiento en volumen para la plata pura. Como resultado, el mercado de pasta de plata se orienta cada vez más hacia nichos centrados en el rendimiento, con crecimiento proyectado durante el período de pronóstico 2026–2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región Asia-Pacífico dominó el mercado de pasta de plata, representando el 64,11% de los ingresos y proyectando una tasa de crecimiento del 6,33%. En 2025, impulsadas por los avances hacia las líneas TOPCon de próxima generación, las ventas domésticas de pasta de plata en China experimentaron un notable aumento. Para 2029, a medida que la capacidad de producción de polvo de plata alcance niveles significativos, la región no solo consolida su resiliencia de suministro, sino que también enfrenta mayores riesgos geopolíticos.

Japón lidera en innovaciones tecnológicas. Una empresa destacada, que utiliza atomización propia, domina el mercado, suministrando más del 50% del polvo de plata de grado fotovoltaico a nivel mundial. Simultáneamente, líderes de la industria como Kyocera, TANAKA y Asahi Kagaku están a la vanguardia, ofreciendo pastas especiales con niveles de conductividad superiores a 240 W/m·K. En Corea del Sur, la asociación entre LG Chem y Noritake apunta a la unión SiC automotriz, aprovechando el creciente panorama de baterías para vehículos eléctricos del país. Mientras que India y las naciones de la ASEAN actúan como centros de ensamblaje económico para pastas solares de uso general, su dependencia de las importaciones de nanopolvos de alta pureza pone de manifiesto un alcance limitado para la diversificación hacia la cadena de valor ascendente en el futuro previsible.

América del Norte está consolidando su presencia a través de avances innovadores. Indium Corporation y MacDermid Alpha han ampliado sus carteras para incluir la sinterización sin presión. Mientras tanto, Henkel ha introducido tintas con plata reciclada, alineándose con los parámetros de sostenibilidad de Alcance 3. Europa adopta una postura más cautelosa, implementando prohibiciones sobre la nano-plata en cosméticos y atendiendo las advertencias de la Autoridad Europea de Seguridad Alimentaria sobre el E 174. Este impulso regulatorio tiene como objetivo reducir las exposiciones laborales más amplias, lo que lleva a los proveedores de la UE a adoptar estrategias de «seguro por diseño». Alemania, fortalecida por las líneas de inversores de Bosch y ZF, emerge como el principal actor en volumen en Europa. Por el contrario, América del Sur y Oriente Medio dependen predominantemente de pastas importadas para sus iniciativas fotovoltaicas. Aunque estas regiones son prometedoras para el crecimiento futuro, actualmente carecen de un impacto significativo en los ingresos del mercado de pasta de plata.

Panorama Competitivo

El mercado de pasta de plata está moderadamente consolidado. En un movimiento estratégico, los proveedores están integrando cada vez más hacia atrás en la producción de polvo de plata. Este enfoque tiene como objetivo desafiar el dominio de DOWA y mitigar posibles interrupciones en el suministro. Al mismo tiempo, innovadores como Bert Thin Films, con sus soluciones híbridas de cobre, representan un desafío al potencialmente limitar los volúmenes de plata en sectores sensibles al costo. Esta situación obliga a los proveedores establecidos a enfatizar sus credenciales de rendimiento y el costo total de propiedad para mantener su posición en el mercado de pasta de plata.

Líderes de la Industria de Pasta de Plata

Heraeus Electronics

DuPont

Giga Solar Materials Corp.

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: LG Chem y Noritake desarrollaron una pasta de plata de alto rendimiento para semiconductores de potencia automotrices. La pasta contiene partículas de nano-plata que eliminan los requisitos de almacenamiento en frío, al tiempo que ofrecen mayor resistencia al calor y conductividad térmica para aplicaciones de unión de chips de carburo de silicio.

- Mayo de 2025: MacDermid Alpha Electronics Solutions amplió su instalación de producción en Singapur para la pasta de sinterización de plata Argomax. La expansión, respaldada por la Junta de Desarrollo Económico de Singapur, tiene como objetivo atender la creciente demanda global de la industria de vehículos eléctricos y fortalecer las capacidades de innovación en materiales de próxima generación de la empresa.

Alcance del Informe del Mercado Global de Pasta de Plata

La pasta de plata se define como un material viscoso y altamente conductor compuesto de partículas de plata, como escamas, polvo o nanopartículas, junto con aglutinantes y solventes. Se utiliza ampliamente en el sector electrónico para la serigrafía, permitiendo la formación de vías conductoras sobre sustratos como cerámica, vidrio y polímeros. Este material es esencial para aplicaciones en fotovoltaica, sensores automotrices y microelectrónica.

El mercado de pasta de plata conductora está segmentado por sustrato, composición, aplicación y geografía. Por sustrato, el mercado se segmenta en cerámica, vidrio, metal y polímero. Por composición, el mercado se segmenta en escamas de plata, nanopartículas de plata, polvos de plata y otras composiciones. Por aplicación, el mercado se segmenta en fotovoltaica (celdas solares), electrónica automotriz y módulos de potencia para vehículos eléctricos, electrónica de consumo (pantallas, dispositivos portátiles), circuitos integrados y semiconductores, y otras aplicaciones (RFID, LED, dispositivos médicos). El informe también cubre el tamaño del mercado y los pronósticos para 17 países en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

| Cerámica |

| Vidrio |

| Metal |

| Polímero |

| Escamas de Plata |

| Nanopartículas de Plata |

| Polvos de Plata |

| Otras Composiciones |

| Fotovoltaica (Celdas Solares) |

| Electrónica Automotriz y Módulos de Potencia para Vehículos Eléctricos |

| Electrónica de Consumo (pantallas, dispositivos portátiles) |

| Circuitos Integrados y Semiconductores |

| Otras Aplicaciones (RFID, LED, dispositivos médicos) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Sustrato | Cerámica | |

| Vidrio | ||

| Metal | ||

| Polímero | ||

| Por Composición | Escamas de Plata | |

| Nanopartículas de Plata | ||

| Polvos de Plata | ||

| Otras Composiciones | ||

| Por Aplicación | Fotovoltaica (Celdas Solares) | |

| Electrónica Automotriz y Módulos de Potencia para Vehículos Eléctricos | ||

| Electrónica de Consumo (pantallas, dispositivos portátiles) | ||

| Circuitos Integrados y Semiconductores | ||

| Otras Aplicaciones (RFID, LED, dispositivos médicos) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado de los ingresos globales del mercado de pasta de plata para 2031?

Los pronósticos apuntan a USD 3.610 millones en 2031, frente a USD 2.850 millones en 2026, registrando una CAGR del 4,82% en el período 2026-2031.

¿Qué uso final está en camino de lograr el crecimiento más rápido de la pasta de plata hasta 2031?

Se proyecta que la electrónica automotriz y los módulos de potencia para vehículos eléctricos crecerán a una CAGR del 7,12% (2026-2031), la más rápida entre todas las aplicaciones.

¿Por qué Asia-Pacífico seguirá siendo el comprador dominante de pasta de plata?

La creciente producción fotovoltaica de China y el aumento de la capacidad regional de polvo sustentan una CAGR del 6,33% (2026-2031) para la región.

¿Qué impacto tienen el endurecimiento de las normas de la UE en los fabricantes de pasta de nano-plata?

La prohibición de 2025 sobre la nano-plata coloidal en cosméticos y las preocupaciones de seguridad de la Autoridad Europea de Seguridad Alimentaria están generando costos adicionales de pruebas, etiquetado y documentación para los proveedores europeos.

¿Qué innovación en materiales está configurando las opciones de pasta para los módulos de potencia de vehículos eléctricos de alta temperatura?

La sinterización de nano-plata sin presión que soporta uniones a 300 °C está desplazando a la soldadura tradicional en dispositivos SiC y GaN.

Última actualización de la página el: