Taille et Part du Marché des Capteurs de Vilebrequin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2030) | 2.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Vilebrequin par Mordor Intelligence

La taille du marché des capteurs de vilebrequin a atteint 1,8 milliard USD en 2025 et devrait s'étendre à un CAGR de 7,96 % pour atteindre 2,64 milliards USD d'ici 2030, reflétant le renforcement des réglementations mondiales sur les émissions et la volonté de l'industrie automobile d'affiner les commandes moteur. Le renforcement du contrôle réglementaire contraint les équipementiers d'origine à adopter des technologies de détection plus précises qui améliorent le calage de la combustion, réduisent les émissions à l'échappement et soutiennent les groupes motopropulseurs hybrides. La réduction de la cylindrée, la suralimentation et les stratégies de désactivation de cylindres stimulent davantage la demande de capteurs, car chacune de ces tactiques repose sur des données précises d'angle de vilebrequin pour synchroniser l'injection de carburant et les événements d'allumage. L'électrification, notamment dans les architectures hybrides légères et complètes, soutient la demande à court terme, car les hybrides continuent de faire fonctionner des moteurs à combustion interne qui nécessitent un contrôle encore plus précis lors des cycles fréquents de démarrage-arrêt. Les fournisseurs capables de garantir une stabilité à haute température et une compatibilité électromagnétique acquièrent un avantage concurrentiel à mesure que la densité de l'électronique embarquée augmente. Parallèlement, la volatilité des semi-conducteurs contraint les constructeurs automobiles à recourir à un double approvisionnement en plateformes de capteurs ou à renégocier des réservations de capacité à long terme auprès des fonderies de puces, favorisant les fournisseurs intégrés verticalement qui gèrent l'assemblage des boîtiers et le silicium en amont sous un même toit.

Principaux Enseignements du Rapport

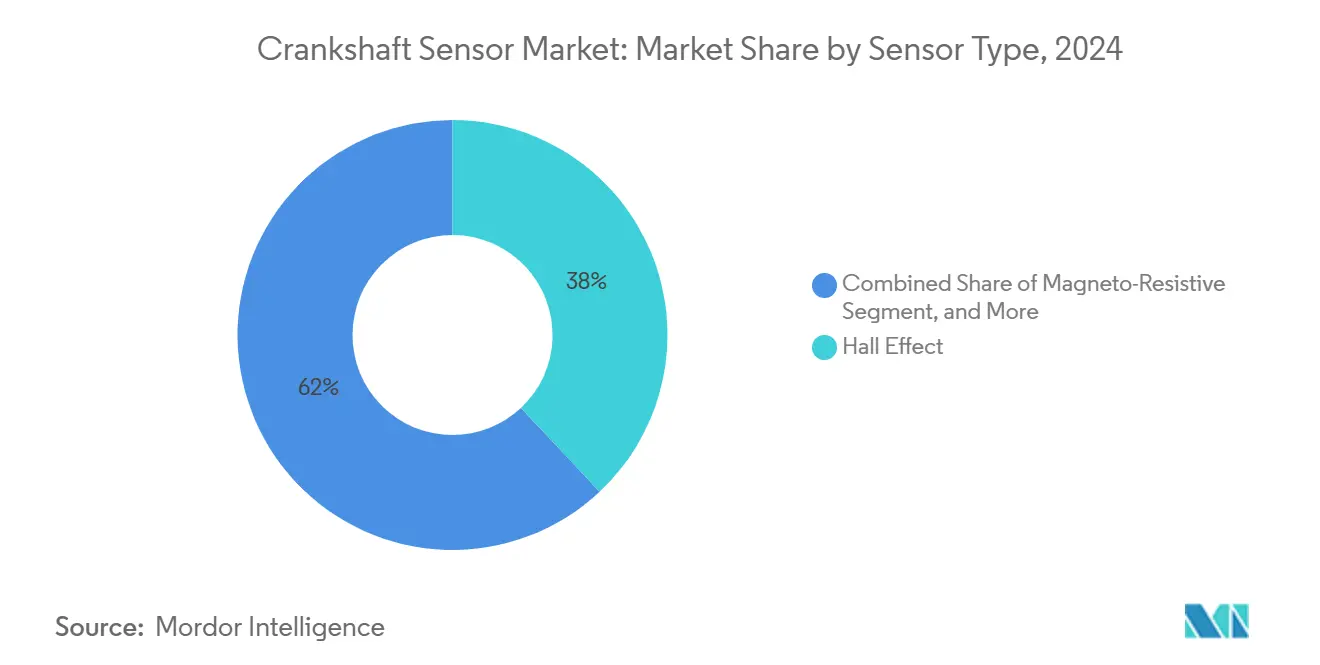

- Par type de capteur, les capteurs à effet Hall détenaient une part de revenus de 38 % en 2024, tandis que les capteurs magnéto-résistifs devraient croître à un CAGR de 8,21 % jusqu'en 2030.

- Par application, les véhicules de tourisme représentaient 46 % de la demande en 2024, tandis que les véhicules électriques et hybrides affichaient la croissance la plus rapide avec un CAGR de 9,21 % jusqu'en 2030.

- Par technologie, les capteurs numériques captaient 51 % de part de marché en 2024, tandis que les capteurs intelligents à électronique embarquée progressent à un CAGR de 9,83 % vers 2030.

- Par type de véhicule, les moteurs à essence menaient avec une part de 44 % en 2024, tandis que les véhicules hybrides électriques enregistraient le CAGR le plus rapide à 8,94 % jusqu'en 2030.

- Par canal de distribution, les ventes OEM dominaient avec une part de 82 % en 2024 et devraient s'étendre à un CAGR de 8,55 % jusqu'en 2030.

- Par secteur d'utilisation final, les constructeurs automobiles représentaient 69 % des revenus en 2024, et ce même segment devrait afficher le CAGR le plus élevé à 9,55 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique captait 34,56 % de la part du marché des capteurs de vilebrequin en 2024 et devrait croître à un CAGR de 10,01 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Capteurs de Vilebrequin

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Poussée vers l'électrification des véhicules utilitaires légers | +2.10% | Mondial, avec des gains précoces en Chine, en Europe et en Californie | Moyen terme (2 à 4 ans) |

| Renforcement des normes mondiales d'émissions | +1.80% | Mondial, avec l'Euro 7 de l'UE et le programme EPA MY2027-2032 en tête | Court terme (≤ 2 ans) |

| Croissance rapide des groupes motopropulseurs équipés de systèmes d'aide à la conduite avancés | +1.50% | Amérique du Nord et UE en tête, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers les architectures de démarreur-alternateur intégré | +1.20% | Mondial, avec un accent initial sur les segments premium | Long terme (≥ 4 ans) |

| Demande croissante de maintenance prédictive dans la télématique de flotte | +0.80% | Flottes commerciales d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Émergence de stratégies de désactivation de cylindres dans les moteurs turbocompressés | +0.60% | Mondial, concentré dans les moteurs à essence de véhicules utilitaires légers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'Électrification des Véhicules Utilitaires Légers

Les groupes motopropulseurs hybrides et hybrides rechargeables reposent sur des redémarrages répétés du moteur, un rampement en mode électrique uniquement et une décélération régénérative, chacun nécessitant un retour d'angle de vilebrequin en moins d'une milliseconde pour maintenir la synchronisation des événements de combustion avec le couple moteur. L'évaluation de l'impact réglementaire de l'EPA pour les années modèles 2027-2032 confirme que les configurations hybrides n'atteignent leurs objectifs d'économie de carburant que lorsque les capteurs fournissent des données angulaires précises pour permettre le chauffage du catalyseur assisté électriquement et un contrôle rapide de la combustion en boucle fermée.[1]Agence de Protection de l'Environnement des États-Unis, "Normes d'Émissions Multi-Polluants pour les Années Modèles 2027–2032," epa.gov En conséquence, les constructeurs automobiles spécifient des capteurs de vilebrequin doublement redondants avec autodiagnostic sur puce pour réussir les audits de sécurité fonctionnelle ISO 26262, créant un potentiel de volume supplémentaire pour les fournisseurs proposant des ensembles intégrés homologués pour un fonctionnement continu à 150 °C.

Renforcement des Normes Mondiales d'Émissions

L'EPA vise une moyenne de flotte de 85 g mi⁻¹ de CO₂ d'ici 2032, tandis que le prochain protocole National VII de la Chine et le cadre Euro 7 de l'Europe fixent des seuils comparables qui contraignent l'optimisation de la combustion au-delà des normes antérieures.[2]Agence de Protection de l'Environnement, "Exigences relatives aux Diagnostics Embarqués," ecfr.gov La distribution variable avancée des soupapes et les modes de combustion pauvre reposent sur le phasage en temps réel du vilebrequin, incitant les équipementiers à adopter des éléments de détection magnéto-résistifs qui maintiennent leur précision sur des gradients de température extrêmes. Parallèlement, les diagnostics embarqués exigent désormais des contrôles continus de l'intégrité électrique, de sorte que les fabricants de capteurs intègrent des conditionneurs de signal numériques, ce qui augmente à la fois la complexité du produit et le prix de vente moyen.

Croissance Rapide des Groupes Motopropulseurs Équipés de Systèmes d'Aide à la Conduite Avancés

Les lancements de conduite automatisée de niveau 3 SAE relient les sous-systèmes de traction, de freinage et de propulsion via des contrôleurs de domaine centraux. Toute erreur de calage au niveau du vilebrequin peut se répercuter en désalignement du vectoring de couple, de sorte que les équipementiers imposent des normes plus strictes de compatibilité électromagnétique et de diagnostic aux capteurs de position.[3]SAE International, "Les Capteurs Actuels sont-ils Prêts pour la Conduite Automatisée de Niveau Supérieur ?" sae.org La demande se déplace ainsi vers des capteurs numériques ou intelligents à latence déterministe et contrôles de redondance cyclique intégrés, bénéficiant aux fournisseurs qui co-conçoivent la logique ASIC et les composants magnétiques.

Architectures de Démarreur-Alternateur Intégré

Les hybrides légers 48 volts couplent des démarreurs-alternateurs entraînés par courroie directement à la poulie de vilebrequin, ce qui expose les capteurs à des champs électromagnétiques plus intenses. Le lancement en 2024 par Infineon Technologies AG de circuits intégrés à effet Hall durcis pour de tels environnements illustre l'adaptation du marché.[4]Infineon Technologies AG, "Nouveaux Circuits Intégrés à Effet Hall 48 Volts pour Hybrides Légers," infineon.com À mesure que les systèmes intégrés se généralisent dans les modèles premium, les exigences en matière d'aimants haute température et de tolérances d'assemblage plus strictes font augmenter les coûts de nomenclature, mais augmentent également les coûts de changement pour les constructeurs automobiles, stabilisant ainsi les contrats à long terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en semi-conducteurs automobiles | -1.40% | Mondial, avec un impact particulier sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilité aux prix dans les voitures de tourisme grand public | -0.90% | Asie-Pacifique en tête, avec des effets secondaires sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Cycles de remplacement lents dans les véhicules commerciaux | -0.70% | Marchés mondiaux des véhicules commerciaux | Long terme (≥ 4 ans) |

| Standardisation limitée des données après-vente pour les groupes motopropulseurs de véhicules électriques | -0.50% | Mondial, avec un impact précoce sur les marchés leaders en matière de véhicules électriques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Approvisionnement en Semi-Conducteurs Automobiles

La montée en puissance du contenu en silicium des véhicules accroît la vulnérabilité aux perturbations des usines de fabrication de plaquettes. Étant donné que les capteurs de vilebrequin intègrent désormais des cœurs DSP et de la mémoire non volatile, ils entrent en concurrence avec les processeurs de systèmes d'aide à la conduite avancés pour les mêmes nœuds de procédé de qualité automobile à 180 nm et 130 nm. Les fournisseurs disposant d'une production en amont captive ou d'accords de multi-approvisionnement peuvent atténuer les ruptures de production et obtenir une priorité d'allocation plus élevée lors des pénuries, renforçant ainsi leur pouvoir de fixation des prix.

Sensibilité aux Prix dans les Voitures de Tourisme Grand Public

Bien que les capteurs avancés améliorent l'efficacité du groupe motopropulseur, les véhicules d'entrée de gamme en Inde, en ASEAN et en Amérique latine restent soumis à des contraintes de coûts. Les constructeurs automobiles équilibrent la conformité aux émissions et l'accessibilité financière, retardant l'adoption de dispositifs magnéto-résistifs premium au profit de conceptions à effet Hall matures jusqu'à l'entrée en vigueur de réglementations locales plus strictes. Les fournisseurs répondent à l'accessibilité financière par la miniaturisation des cadres de connexion, le bobinage automatisé des bobines et la réutilisation des plateformes entre les familles de moteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Capteur : La Précision Magnéto-Résistive Gagne en Dynamisme

Les dispositifs magnéto-résistifs ont capté un élan de CAGR de 8,21 % jusqu'en 2030 grâce à une détection angulaire haute résolution qui satisfait le calibrage de la combustion hybride. Les capteurs à effet Hall ont néanmoins conservé une avance de revenus de 38 % en 2024 grâce aux économies d'échelle et à la validation généralisée sur les plateformes à moteur à combustion interne. La taille du marché des capteurs de vilebrequin pour la technologie à effet Hall reste significative, car les programmes existants s'étendent aux régions émergentes. Le conditionnement numérique du signal dans les puces magnéto-résistives de nouvelle génération réduit la dérive électromagnétique et permet des fonctions d'autotest intrinsèques qui simplifient les audits ISO 26262. Pendant ce temps, les variantes à pickup magnétique et inductives continuent de servir les moteurs lourds où les vibrations et la contamination par l'huile limitent les options à base optique. Les fournisseurs exploitent des empreintes rétrocompatibles pour proposer des mises à niveau magnéto-résistives en remplacement direct partageant les normes de connecteur avec leurs prédécesseurs à effet Hall, facilitant la migration des équipementiers et défendant les bases installées.

Les changements dans la composition des capteurs découlent de l'électrification des groupes motopropulseurs et des contrôles des émissions qui resserrent l'erreur de calage admissible. Les marques premium expérimentent des topologies magnéto-résistives à double piste qui fournissent à la fois des données de position incrémentale et absolue, permettant une analyse en temps réel de la vitesse du vilebrequin pour l'atténuation du cliquetis. Les dispositifs analogiques persistent dans les voitures de tourisme à faible coût, mais leur part diminue progressivement à mesure que les courbes de coûts des semi-conducteurs favorisent la conversion numérique. Les capteurs optiques restent de niche, appréciés par les équipes de sport automobile exigeant une précision au micro-degré, mais limités par leur sensibilité aux débris. Sur l'horizon de prévision, les plateformes magnéto-résistives et à effet Hall intelligentes émergent comme deux piliers, consolidant les feuilles de route des fournisseurs et amplifiant le marché global des capteurs de vilebrequin.

Par Application : La Dynamique des Véhicules Hybrides Remodèle la Demande

Les véhicules de tourisme représentaient 46 % des expéditions mondiales en 2024, les plateformes de véhicules utilitaires légers intégrant un nombre plus élevé de capteurs pour le démarrage-arrêt et la compression variable. Les véhicules électriques et hybrides affichent le CAGR le plus rapide à 9,21 %, stimulant le développement d'ensembles de vilebrequin sur mesure tolérants aux interférences électromagnétiques haute tension. Les plans de validation des équipementiers co-localisent désormais les prototypes de capteurs dans les boîtiers de batteries pour caractériser le couplage de champ tôt dans les cycles de conception, un niveau de service mené par Bosch et Continental. Les véhicules commerciaux devraient maintenir une expansion à un chiffre moyen, portée par les mandats de maintenance prédictive activée par la télématique dans les contrats de flotte. Les moteurs des camions à ordures ou des fourgonnettes de livraison urbaine déploient des ensembles de capteurs à double joint pour survivre aux cycles thermiques fréquents aux côtés du matériel de freinage régénératif.

Les vents contraires réglementaires propulsent le sous-ensemble hybride du marché des capteurs de vilebrequin, mais les véhicules entièrement électriques à batterie éliminent effectivement certains capteurs moteur. Les fournisseurs couvrent leur exposition en élargissant la gamme de leur portefeuille, en ajoutant des dispositifs de position de rotor et de vitesse de roue qui comblent les lacunes de revenus à mesure que les véhicules purement électriques se multiplient. Dans les canaux après-vente, l'augmentation de l'âge moyen des véhicules et les garanties de groupe motopropulseur plus longues créent une cadence de remplacement régulière, préservant le volume même à mesure que le contenu en capteurs des nouveaux véhicules évolue.

Par Technologie : Les Architectures Numériques et Intelligentes Dominent

Les configurations numériques représentaient une part de 51 % en 2024, car elles sont conçues pour résister au bruit électromagnétique inhérent aux bus 48 volts et aux onduleurs. Les capteurs intelligents à microcontrôleurs embarqués progressent à un CAGR de 9,83 %, intégrant des analyses en périphérie qui signalent la dérive de la signature magnétique avant une défaillance catastrophique. La part de marché des capteurs de vilebrequin pour les types analogiques se rétrécit aux segments axés sur les coûts en Asie du Sud et en Afrique.

La mémoire flash intégrée permet des seuils programmables sur le terrain, réduisant le nombre de références pour les plateformes multinationales et simplifiant l'homologation mondiale. Le déploiement en 2024 par Continental AG de capteurs numériques multi-protocoles illustre la flexibilité inter-domaines, car ils communiquent soit en SENT soit en PSI5, selon le micrologiciel de l'unité de commande électronique hôte. Les mises à jour réglementaires exigeant la détection des défauts de ligne cimentent davantage le passage vers les dispositifs intelligents, générant des revenus supplémentaires grâce aux diagnostics à valeur ajoutée.

Par Type de Véhicule : Les Moteurs à Essence Conservent leur Échelle Pendant la Transition

Les programmes à essence détenaient une part de marché de 44 % en 2024, ancrés par une adoption généralisée en Amérique du Nord, en Europe et au Japon. La taille du marché des capteurs de vilebrequin pour les configurations hybrides électriques augmente le plus rapidement, car ces groupes motopropulseurs doublent le nombre d'événements de démarrage du moteur et amplifient les exigences de précision du calage. L'adoption du diesel se ralentit dans les voitures de tourisme, mais reste essentielle dans les segments lourds et tout-terrain, où l'électrification reste trop coûteuse.

Les fournisseurs adaptent des capteurs spécifiques au diesel avec des boîtiers renforcés pour résister à des vibrations de torsion plus élevées. Les véhicules entièrement électriques éliminent complètement les déclencheurs de vilebrequin conventionnels, mais les fournisseurs compensent le volume perdu en repositionnant leur expertise en magnétique vers des capteurs de rotor ou de résolveur qui servent les applications d'entraînement de moteur. Les divulgations de feuilles de route techniques des équipementiers suggèrent que les moteurs à essence continueront d'ancrer la production mondiale de véhicules légers au-delà de 2030, offrant aux fournisseurs une piste pour amortir la R&D de nouvelle génération à effet Hall et magnéto-résistive.

Par Canal de Distribution : La Domination des OEM se Renforce

Les contrats OEM représentaient 82 % des expéditions en 2024, reflétant l'intégration des chaînes d'approvisionnement et le processus d'approbation rigoureux pour les pièces de production. La taille du marché des capteurs de vilebrequin transitant par les canaux après-vente augmente modérément à mesure que l'âge des véhicules augmente dans les régions clés et que les diagnostics électroniques aident les ateliers de réparation indépendants à identifier les défaillances émergentes. L'expansion des références de Standard Motor Products en 2024 souligne la demande de remplacement soutenue malgré les changements dans les groupes motopropulseurs.

Les plateformes de commerce électronique aux États-Unis et en Europe accroissent la transparence des prix, poussant les marques indépendantes à publier des courbes de fonctionnement et des catalogues de références croisées. Pendant ce temps, les services d'achats des équipementiers poussent des initiatives de réduction des coûts tout en acceptant des prix premium pour les capteurs intelligents qui réduisent les réclamations de garantie grâce à l'analyse prédictive.

Par Secteur d'Utilisation Final : Les Constructeurs Automobiles Génèrent le Volume, les Flottes Poussent l'Intelligence

Les constructeurs automobiles ont absorbé 69 % de la demande totale en 2024, défendant la standardisation des capteurs à l'échelle des plateformes pour réduire la complexité de l'assemblage. Les ateliers de réparation automobile et les centres de service constituent le deuxième bloc d'utilisation, portés par des diagnostics plus complexes qui encouragent le remplacement proactif. Les machines industrielles, bien que modestes en part, valorisent la plage de température étendue et la robustesse mécanique pour les générateurs de secours stationnaires soumis à des règles d'émissions plus strictes de l'EPA.

Les fournisseurs adoptent désormais des protocoles de sortie configurables, permettant à leur matériel de servir à la fois les réseaux CAN automobiles et les contrôleurs Modbus industriels. En intégrant une telle flexibilité dans leurs produits, les fournisseurs peuvent répondre à des exigences d'application diverses dans de multiples secteurs. Ce changement élargit non seulement leur portée de marché, mais élimine également le besoin de nouveaux outillages de production, réduisant les coûts et améliorant l'efficacité opérationnelle. De plus, il permet aux fournisseurs de répondre plus efficacement aux demandes évolutives des clients et aux avancées technologiques.

Analyse Géographique

La région Asie-Pacifique a continué de détenir 34,56 % des revenus mondiaux en 2024 et a affiché un CAGR de tête de 10,01 % de 2024 à 2030. Les équipementiers chinois accélèrent l'adoption de capteurs magnéto-résistifs pour répondre aux normes National VI et au prochain National VII, tout en déployant des hybrides 48 volts dans les segments de SUV compacts. Les équipementiers de premier rang locaux exploitent les usines de fabrication de plaquettes nationales pour sécuriser l'allocation, mais les marques mondiales conservent un avantage concurrentiel grâce à la maturité des procédés et à la qualité éprouvée. La diversification de la chaîne d'approvisionnement déplace l'assemblage à faible coût vers le Vietnam et la Thaïlande, protégeant les entreprises contre l'inflation salariale dans les zones côtières de Chine.

L'Amérique du Nord, toujours dominée par les modèles à essence de véhicules utilitaires légers, maintient une croissance à un chiffre moyen dans le cadre du programme EPA MY2027-2032. La forte adoption de camionnettes avec démarreurs-alternateurs intégrés augmente le nombre de capteurs par véhicule, compensant la pénétration progressive des véhicules électriques. Les ventes après-vente prospèrent à mesure que l'âge moyen de la flotte dépasse 12 ans, maintenant les volumes de remplacement résilients.

L'Europe reste un pôle d'innovation en raison des phases d'introduction de l'Euro 7 et d'un fort mix de véhicules premium. Les équipementiers sont en tête dans les déploiements de capteurs intelligents, exigeant des fournisseurs qu'ils valident les métriques de sécurité fonctionnelle selon les protocoles TÜV. Néanmoins, les volumes régionaux sont inférieurs à ceux de l'Asie-Pacifique en raison d'une reprise plus lente de la production de véhicules.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud enregistrent des contributions plus modestes mais régulières, portées par des calendriers d'émissions assouplis et un afflux important de véhicules d'occasion importés. Les assembleurs locaux adoptent encore la technologie à effet Hall en raison de la priorité accordée aux coûts, mais les régulateurs annoncent un futur alignement sur les équivalents Euro 5, ouvrant la voie à une adoption progressive de solutions de détection de qualité supérieure. La volatilité des devises et les infrastructures de service limitées freinent l'adoption immédiate des capteurs intelligents, mais offrent des opportunités à long terme à mesure que les modèles de flottes connectées se développent.

Paysage Concurrentiel

Le marché des capteurs de vilebrequin présente une concentration modérée. Bosch, Continental et DENSO fournissent collectivement environ 45 % du volume mondial en maintenant des gammes de produits étendues et des accords de plateforme à long terme avec les principaux constructeurs automobiles. Bosch a élargi son catalogue après-vente de 100 nouvelles références en novembre 2024, signalant un engagement envers les canaux de remplacement. Continental déploie 700 pièces avancées de gestion moteur d'ici 2025, ciblant les hybrides et les hybrides légers. DENSO s'associe à des constructeurs automobiles chinois pour co-développer des modules de détection adaptés aux exigences du National VII.

Les concurrents de second rang, tels qu'Infineon Technologies AG, Sensata Technologies Holding plc et STMicroelectronics N.V., se différencient par leur expertise en conception ASIC et en conditionnement. L'acquisition par STMicroelectronics N.V. des actifs MEMS de NXP Semiconductors N.V. pour 950 millions USD en septembre 2024 renforce sa feuille de route en matière de capteurs intelligents et sécurise une capacité de micro-usinage captive. Pendant ce temps, Standard Motor Products se concentre sur l'étendue des références après-vente pour sécuriser des espaces en rayon dans les chaînes de distribution et les portails de commerce électronique.

La résilience de la chaîne d'approvisionnement est un axe concurrentiel émergent. Les fournisseurs disposant de fronts de plaquettes multi-régionaux ou de partenariats étroits avec des fonderies réduisent les chocs d'allocation, gagnant la préférence des constructeurs automobiles méfiants des arrêts de production. La diversification du portefeuille vers des capteurs de position de rotor centrés sur les véhicules électriques couvre également contre la contraction à long terme des volumes à moteur à combustion interne. Les barrières à la propriété intellectuelle centrées sur la conception des circuits magnétiques et les encapsulants de qualité automobile freinent les nouveaux entrants malgré la simplicité apparente des composants.

Leaders du Secteur des Capteurs de Vilebrequin

Robert Bosch GmbH

Continental AG

DENSO Corporation

BorgWarner Inc. (Delphi Technologies)

Hitachi Astemo Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : STMicroelectronics N.V. a annoncé l'acquisition de l'activité de capteurs MEMS de NXP Semiconductors N.V. pour un montant pouvant atteindre 950 millions USD, comprenant des capteurs de sécurité automobile pour les airbags et la dynamique du véhicule, ainsi que des capteurs de surveillance pour la pression des pneus et la gestion moteur, et des capteurs de pression industriels et des accéléromètres. La transaction devrait être finalisée au premier semestre 2026.

- Mai 2025 : DENSO Corporation et ROHM Semiconductor ont conclu un accord de principe pour établir un partenariat stratégique dans le domaine des semi-conducteurs, axé sur l'intégration de l'expertise en conception de systèmes automobiles avec les technologies de circuits intégrés analogiques pour soutenir l'électrification des véhicules, la conduite automatisée et les applications de véhicules connectés. Les plans incluent l'examen du renforcement des liens en capital.

- Mars 2025 : Tamagawa Seiki a ouvert sa septième usine, Tamagawa Vietnam, dans la province de Quang Ninh avec un investissement de 35 millions USD à 35,75 millions USD, spécialisée dans les capteurs d'angle pour les moteurs de véhicules électriques avec une capacité annuelle estimée à 14,49 millions d'unités et un emploi d'environ 1 000 travailleurs, positionnant l'installation comme un pôle mondial de fabrication et de distribution.

- Février 2025 : Senstronic a acquis une participation majoritaire dans le spécialiste allemand des capteurs Metallux AG, combinant l'expertise de Senstronic en technologies de capteurs inductifs, magnétiques, capacitifs et optoélectroniques avec les capteurs à technologie à couche épaisse de Metallux pour les applications de pression, linéaires et rotatives, Metallux conservant son indépendance opérationnelle et sa direction existante.

Périmètre du Rapport sur le Marché Mondial des Capteurs de Vilebrequin

Le Rapport sur le Marché des Capteurs de Vilebrequin est Segmenté par Type de Capteur (Capteurs à Effet Hall, Capteurs à Pickup Magnétique, Capteurs Inductifs, Capteurs Optiques, Capteurs Magnéto-Résistifs), Application (Véhicules de Tourisme, Véhicules Commerciaux, Véhicules Électriques et Hybrides, Autres), Technologie (Capteurs Analogiques, Capteurs Numériques, Capteurs Intelligents à Électronique Embarquée), Type de Véhicule (Véhicules à Essence, Véhicules Diesel, Véhicules Électriques, Véhicules Hybrides Électriques), Canal de Distribution (OEM, Après-Vente), Secteur d'Utilisation Final (Constructeurs Automobiles, Fabricants de Machines Industrielles, Ateliers de Réparation Automobile et Centres de Service), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Capteurs à Effet Hall |

| Capteurs à Pickup Magnétique |

| Capteurs Inductifs |

| Capteurs Optiques |

| Capteurs Magnéto-Résistifs |

| Véhicules de Tourisme |

| Véhicules Électriques et Hybrides |

| Véhicules Commerciaux (Camions, Bus, Engins Lourds) |

| Autres Applications (Sport Automobile, Moteurs Industriels) |

| Capteurs Numériques |

| Capteurs Analogiques |

| Capteurs Intelligents à Électronique Embarquée |

| Véhicules Diesel |

| Véhicules à Essence |

| Véhicules Électriques |

| Véhicules Hybrides Électriques |

| OEM (Équipementier d'Origine) |

| Après-Vente |

| Constructeurs Automobiles |

| Fabricants de Machines Industrielles |

| Ateliers de Réparation Automobile et Centres de Service |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Capteur | Capteurs à Effet Hall | |

| Capteurs à Pickup Magnétique | ||

| Capteurs Inductifs | ||

| Capteurs Optiques | ||

| Capteurs Magnéto-Résistifs | ||

| Par Application | Véhicules de Tourisme | |

| Véhicules Électriques et Hybrides | ||

| Véhicules Commerciaux (Camions, Bus, Engins Lourds) | ||

| Autres Applications (Sport Automobile, Moteurs Industriels) | ||

| Par Technologie | Capteurs Numériques | |

| Capteurs Analogiques | ||

| Capteurs Intelligents à Électronique Embarquée | ||

| Par Type de Véhicule | Véhicules Diesel | |

| Véhicules à Essence | ||

| Véhicules Électriques | ||

| Véhicules Hybrides Électriques | ||

| Par Canal de Distribution | OEM (Équipementier d'Origine) | |

| Après-Vente | ||

| Par Secteur d'Utilisation Final | Constructeurs Automobiles | |

| Fabricants de Machines Industrielles | ||

| Ateliers de Réparation Automobile et Centres de Service | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché des capteurs de vilebrequin d'ici 2030 ?

Il s'élève à 2,9 milliards USD et devrait atteindre 4,21 milliards USD d'ici 2030.

Quel segment affiche la part de marché de surveillance du rendement la plus élevée par type de dispositif ?

Les capteurs de débit massique représentaient 38,5 % des revenus de 2024.

Quelle géographie connaît la croissance la plus rapide pour les solutions de surveillance du rendement ?

La région Moyen-Orient et Afrique croît à un CAGR de 9,27 % jusqu'en 2030.

Pourquoi les agriculteurs individuels adoptent-ils la surveillance du rendement plus rapidement que les entreprises ?

La baisse des prix des capteurs, le financement par location-vente et les interfaces utilisateur simplifiées réduisent les obstacles pour les petits exploitants.

Quel facteur limitant clé affecte l'adoption dans les climats tropicaux ?

L'humidité élevée accélère la dérive d'étalonnage des capteurs, augmentant les cycles et les coûts de maintenance.

Comment la monétisation des crédits carbone influence-t-elle l'adoption des capteurs ?

Des données de rendement vérifiées sont nécessaires pour réclamer des crédits, transformant les systèmes de surveillance en générateurs de revenus pour les pratiques régénératives.

Dernière mise à jour de la page le: