Taille et Part du Marché de l'Emballage Plastique en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

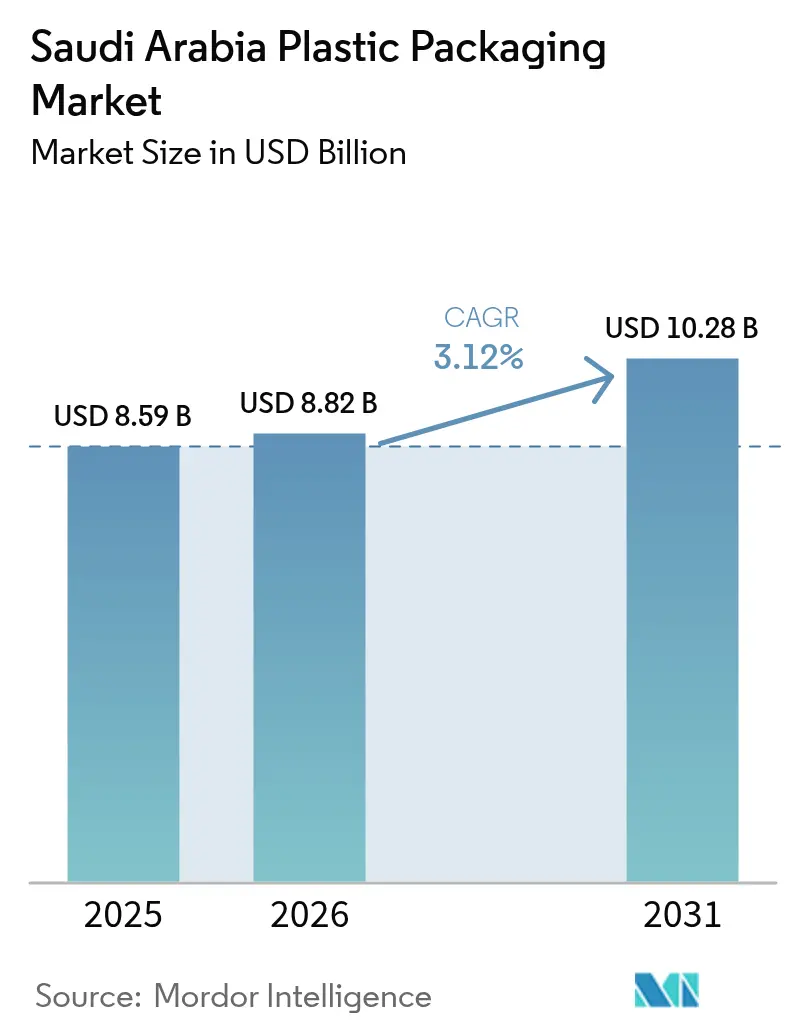

| Taille du marché de l'année de base (2025) | 8.59 Milliards de dollars |

| Taille du Marché (2026) | 8.82 Milliards de dollars |

| Taille du Marché (2031) | 10.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

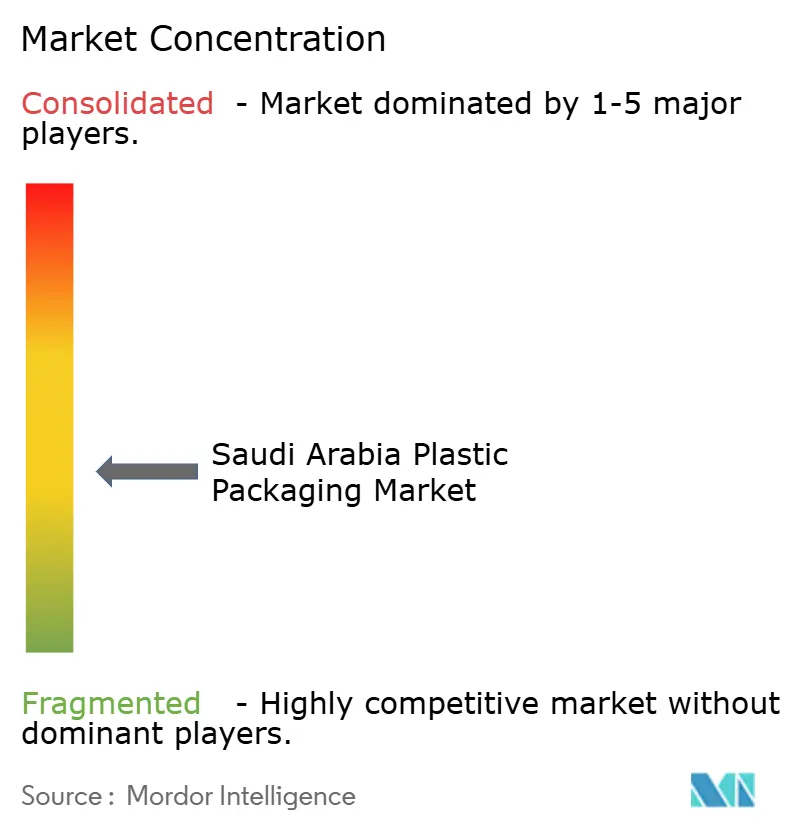

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage Plastique en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'emballage plastique en Arabie Saoudite devrait croître de 8,59 milliards USD en 2025 à 8,82 milliards USD en 2026 et devrait atteindre 10,28 milliards USD d'ici 2031, à un TCAC de 3,12 % sur la période 2026-2031. La politique de Vision 2030 en faveur de l'industrialisation en aval réoriente les flux de résines du vrac exporté vers des emballages à plus haute valeur ajoutée, modérant la croissance en volume tout en augmentant la capture de valeur. Les transformateurs accélèrent leurs dépenses d'investissement dans les films soufflés multicouches, le moulage par étirage-soufflage et les préformes allégées, à mesure que le commerce électronique, la grande distribution et le secteur de l'hôtellerie font croître la demande d'emballages à portions contrôlées. Les propriétaires de marques privilégient désormais les matières recyclées certifiées conformes aux réglementations sur le contact alimentaire, ce qui remodèle les achats et renforce le pouvoir de négociation des transformateurs capables de s'approvisionner en rPET et en rPE. Bien que la volatilité des résines liées au pétrole brut menace les marges des petits acteurs, les subventions sur l'énergie, le foncier et le financement dans les clusters de Ras Al Khair et de NEOM compensent partiellement ce risque et soutiennent la prochaine vague d'ajouts de capacités.

Principaux Enseignements du Rapport

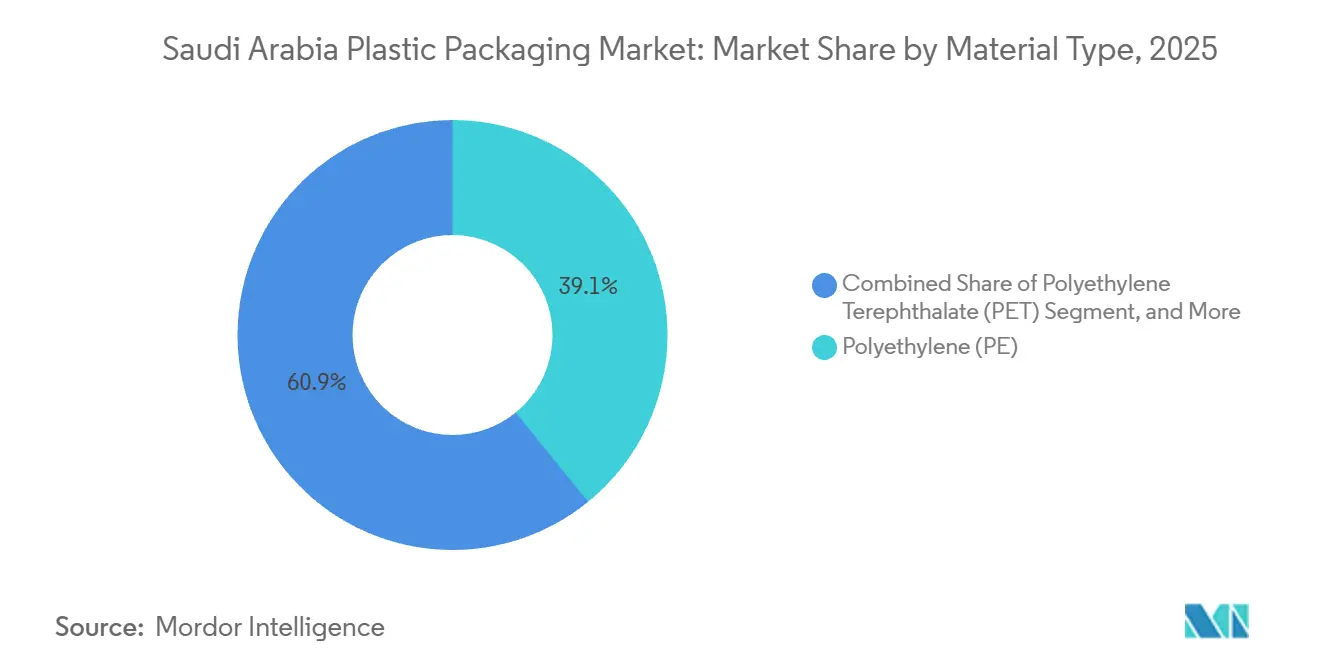

- Par type de matériau, le polyéthylène représentait 39,13 % de la part du marché de l'emballage plastique en Arabie Saoudite en 2025, tandis que le polyéthylène téréphtalate devrait progresser à un TCAC de 4,31 % jusqu'en 2031.

- Par type d'emballage, les formats souples étaient en tête avec 54,56 % de la part de marché en 2025 et devraient progresser à un TCAC de 4,26 % jusqu'en 2031.

- Par forme de produit, les films et les films d'emballage représentaient 32,31 % de la taille du marché de l'emballage plastique en Arabie Saoudite en 2025 et afficheront le TCAC le plus rapide de 4,67 % jusqu'en 2031.

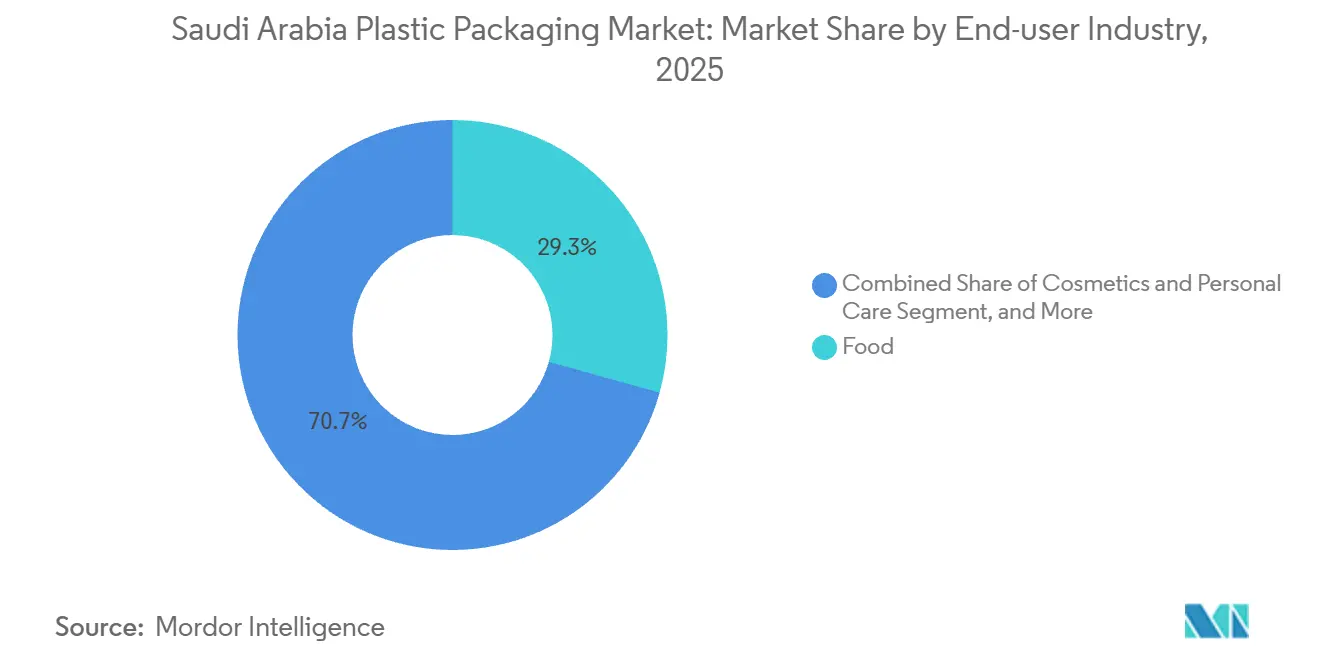

- Par secteur d'utilisation final, l'alimentation était en tête avec 29,32 % de la part de marché en 2025, tandis que le segment des cosmétiques et des soins personnels devrait enregistrer le TCAC le plus élevé de 5,12 % durant 2026-2031.

- Par procédé de fabrication, l'extrusion représentait 30,14 % de la taille du marché de l'emballage plastique en Arabie Saoudite en 2025 et devrait croître à un TCAC de 5,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Emballage Plastique en Arabie Saoudite

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante du Secteur Alimentaire et des Boissons pour des Emballages Légers et Pratiques | +0.9% | National, avec concentration dans les agglomérations de Riyad, Djeddah et Dammam | Moyen terme (2 à 4 ans) |

| Expansion du Commerce Électronique et de la Grande Distribution Accélérant l'Adoption de l'Emballage Souple | +0.7% | National, avec des gains précoces à Riyad, Djeddah et dans la Province Orientale | Court terme (≤ 2 ans) |

| Réglementations Gouvernementales Favorisant la Conformité aux Plastiques Oxo-Biodégradables | +0.5% | National, appliqué par la supervision du Ministère de l'Environnement, de l'Eau et de l'Agriculture | Long terme (≥ 4 ans) |

| Croissance de la Fabrication Pharmaceutique dans le Cadre de Vision 2030 Stimulant l'Emballage Stérile | +0.4% | National, avec des clusters pharmaceutiques à Riyad et Djeddah | Moyen terme (2 à 4 ans) |

| Incitations à la Localisation pour la Transformation des Polymères dans les Clusters de Ras Al Khair et de NEOM | +0.3% | Régional, axé sur la Cité Industrielle de Ras Al Khair et NEOM | Long terme (≥ 4 ans) |

| Essor des Exportations de Dattes Stimulant l'Adoption de Sachets Multicouches à Haute Barrière | +0.2% | National, avec une production concentrée dans les régions d'Al-Ahsa, Qassim et Médine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante du Secteur Alimentaire et des Boissons pour des Emballages Légers et Pratiques

Le commerce de détail alimentaire saoudien a dépassé 64,7 milliards USD en 2024 et continue de bénéficier des formats snacks, produits laitiers et plats préparés qui reposent sur des sachets à portions contrôlées. Les transformateurs locaux importent encore des films barrières multicouches car une grande partie de la base locale est limitée aux lignes à trois couches, ouvrant des perspectives pour les transformateurs qui installent des équipements à sept et neuf couches. Le Ministère de l'Environnement, de l'Eau et de l'Agriculture impose désormais des fermetures inviolables et des absorbeurs d'oxygène pour les produits réfrigérés, relevant le niveau technique requis pour les nouveaux entrants. Les propriétaires de marques acceptent volontiers de payer des primes de 10 à 15 % pour obtenir des emballages contenant du rPET certifié ISCC PLUS lorsque la conformité au contact alimentaire est assurée. Les emballages plus légers qui réduisent les coûts de transport sont devenus un facteur de différenciation décisif à mesure que les subventions aux carburants diminuent et que les tarifs de la logistique tierce se durcissent.

Incitations à la Localisation pour la Transformation des Polymères dans les Clusters de Ras Al Khair et de NEOM

Ras Al Khair et NEOM offrent des terrains subventionnés, des services publics à tarif réduit et un accès à des ports en eaux profondes, mais la réponse des transformateurs reste prudente en l'absence de contrats d'enlèvement fermes de la part de locataires ancres. Le Fonds Saoudien de Développement Industriel accorde des prêts à des taux inférieurs au marché pour les projets dépassant 50 millions SAR, favorisant les investissements à grande échelle dans l'extrusion et le moulage.[1]« Programmes de Financement du Développement Industriel Vision 2030 », Fonds Saoudien de Développement Industriel, sidf.gov.sa Le plan d'économie circulaire de NEOM oblige les candidats à démontrer des plans d'approvisionnement en circuit fermé, ajoutant de la complexité et des coûts initiaux pour les petits transformateurs. La proximité des complexes pétrochimiques de Saudi Aramco et de SABIC réduit les coûts de transport des matières premières, donnant aux investisseurs un avantage sur les scénarios d'importation de granulés. Néanmoins, la pénurie de techniciens qualifiés et les programmes de formation professionnelle limités signifient que de nombreuses entreprises dépendent encore de la main-d'œuvre expatriée, compensant en partie les économies de coûts liées aux incitations.

Réglementations Gouvernementales Favorisant la Conformité aux Plastiques Oxo-Biodégradables

Le Ministère de l'Environnement, de l'Eau et de l'Agriculture a introduit des exigences en matière d'additifs pour les plastiques à usage unique, mais les calendriers produit par produit restent inégaux.[2]« Réglementations et Initiatives sur l'Économie Circulaire », Ministère de l'Environnement, de l'Eau et de l'Agriculture (Arabie Saoudite), mewa.gov.sa Les marques multinationales exigent une validation ASTM D6954 ou ISO 17088, tandis que les marques locales à bas prix adoptent souvent des mélanges moins coûteux sans preuve indépendante de dégradation. Les audits municipaux révèlent des sacs non conformes, mais des protocoles de test incohérents font que le succès de l'application varie considérablement selon les gouvernorats. La participation de l'Arabie Saoudite aux négociations du Traité Mondial sur les Plastiques signale une convergence éventuelle vers des directives sur les plastiques à usage unique de type européen, susceptibles d'introduire des frais de responsabilité élargie des producteurs qui récompensent les emballages certifiés. Les transformateurs qui investissent tôt dans les formulations PLA ou PBAT font face à des vents contraires à court terme sur les coûts, mais se positionnent pour des vents favorables réglementaires à long terme une fois les régimes de subventions matures.

Croissance de la Fabrication Pharmaceutique dans le Cadre de Vision 2030 Stimulant l'Emballage Stérile

Vision 2030 vise à porter la production locale de médicaments à 40 % de la demande intérieure d'ici 2030, contre 20 % en 2024, ce qui stimule les besoins en blisters, flacons et sachets stériles. Les transformateurs doivent rénover les salles blanches et se qualifier selon les BPF alignées sur la FDA et l'EMA, augmentant les dépenses d'investissement mais garantissant des marges supérieures à la moyenne. Le polypropylène et le polyéthylène de qualité médicale fournis par SABIC raccourcissent les délais et stabilisent le coût des résines, permettant aux acteurs locaux de supplanter les importations dans les emballages primaires.[3]« Le Portefeuille SABIC TRUCIRCLE Vise 1 Million de Tonnes de Matériaux Circulaires d'ici 2030 », SABIC, sabic.com L'adoption rapide des produits biologiques et des médicaments thermosensibles stimule la demande d'expéditeurs en chaîne du froid avec des doublures à changement de phase maintenant une température de 2 à 8 °C pendant 48 heures, un domaine actuellement dominé par des spécialistes étrangers. La certification ISO 15378 devient un filtre commercial, limitant l'entrée sur le marché et soutenant une structure de prix premium dans l'ensemble de l'emballage stérile.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Résines Dérivées du Pétrole Brut Comprimant les Marges des Transformateurs | -0.6% | National, affectant tous les transformateurs dépendants des polymères | Court terme (≤ 2 ans) |

| Faible Infrastructure Nationale de Recyclage des Plastiques Limitant l'Adoption de l'Emballage Circulaire | -0.4% | National, avec des lacunes aiguës dans les infrastructures de collecte et de tri | Long terme (≥ 4 ans) |

| Initiatives de Rationalisation de l'Eau Réduisant la Demande d'Eau en Bouteille | -0.2% | National, avec l'impact le plus fort dans les zones de service d'eau municipale | Moyen terme (2 à 4 ans) |

| Exemptions de Droits d'Importation pour les Substituts à Base de Papier Érodant la Part du Plastique | -0.3% | National, affectant les catégories d'emballages alimentaires secs et non alimentaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Résines Dérivées du Pétrole Brut Comprimant les Marges des Transformateurs

Lorsque le Brent descend en dessous de 70 USD par baril, les crackers saoudiens à base d'éthane perdent une partie de leur avantage de coût par rapport aux unités naphta asiatiques, faisant monter les cotations locales de PP et de PE de 20 à 30 % en quelques semaines. Les transformateurs, qui fonctionnent généralement avec des marges brutes de 8 à 12 %, peinent à renégocier les contrats avec les clients de produits de grande consommation bloqués dans des appels d'offres trimestriels. Les résines recyclées premium commandent souvent des primes plus élevées lors des tensions d'approvisionnement, comprimant davantage les marges des transformateurs au service des marques soucieuses de durabilité. SABIC propose une tarification trimestrielle pour les clients locaux, mais les transformateurs orientés à l'exportation qui achètent des grades spéciaux au comptant font face à des fluctuations encore plus importantes. Pour faire face, les grands acteurs ont recours à des opérations de couverture ou à des accords d'échange de résines ; les petits transformateurs dépourvus de capacités de trésorerie reportent les mises à niveau, perpétuant les écarts technologiques et de rentabilité au sein du marché de l'emballage plastique en Arabie Saoudite.

Faible Infrastructure Nationale de Recyclage des Plastiques Limitant l'Adoption de l'Emballage Circulaire

Seulement 5 % des 53 millions de tonnes de déchets solides du royaume sont recyclés, produisant une pénurie chronique de matières premières post-consommation de haute qualité. L'installation de PET de 300 000 tonnes par an mise en service en 2024 doit encore importer des bouteilles en balles d'Europe et d'Amérique du Nord, exposant les opérations aux pics de fret et au risque de change. Sans systèmes de consigne, la pureté de la collecte est inférieure aux normes européennes de collecte en bordure de trottoir, compromettant les rendements et faisant monter les prix du rPET au-dessus de la résine vierge certains mois. Les collecteurs informels sélectionnent le PET transparent et le PEHD, laissant des flux mixtes qui nécessitent un re-tri coûteux, érodant la rentabilité pour la production de qualité alimentaire. Tant que les programmes de responsabilité élargie des producteurs ne se concrétisent pas, les transformateurs devront s'appuyer sur les importations de rPET et de rPE, limitant la pénétration du contenu circulaire malgré les ambitions des marques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Le PET Progresse grâce au Passage aux Boissons Allégées

Le polyéthylène était en tête avec 39,13 % de la part de marché en 2025, ancré dans les sacs de courses et les films étirables, mais ses bénéfices restent sensibles aux fluctuations des matières premières et à la pression sur les marges due aux importations de PEBDL en franchise de droits. Le polyéthylène téréphtalate affichera le TCAC le plus élevé de 4,31 % jusqu'en 2031, les producteurs d'eau en bouteille et de boissons gazeuses optant pour des bouteilles PET plus légères qui réduisent les coûts de transport et s'alignent sur les objectifs de recyclage. La taille du marché de l'emballage plastique en Arabie Saoudite liée au PET augmente davantage à mesure que l'intégration du rPET stimule la demande de flocons de qualité alimentaire certifiés selon les règles de l'EFSA. Le polypropylène maintient sa part dans les barquettes laitières et les plats préparés allant au micro-ondes où la résistance à la chaleur et la rigidité justifient sa prime. Les résines barrières spéciales telles que l'EVOH, le PA et le PVDC restent de petite taille mais stratégiques, permettant aux transformateurs de remporter des sachets d'exportation à haute marge pour les dattes et la viande transformée.

Au cours des cinq prochaines années, l'utilisation des résines devrait évoluer vers des grades plus performants tels que le mLLDPE et le rPET, qui permettent une réduction de l'épaisseur sans sacrifier les propriétés mécaniques, réduisant ainsi le coût total du système. Les transformateurs qui investissent dans des extrudeuses bi-vis qui composent des additifs de couche d'adhésion sur site obtiennent une agilité de formulation et une rotation plus rapide sur les structures de films personnalisés. Les fournisseurs nationaux travaillent avec des centres de recherche pour développer le PE biosourcé dérivé de l'éthanol, un développement qui pourrait diversifier les sources d'approvisionnement en matières premières si les conditions économiques commerciales s'améliorent. Les décisions de sélection des matériaux pèseront de plus en plus les résultats des analyses du cycle de vie à mesure que les propriétaires de marques publient des objectifs carbone de portée 3 couvrant les emballages. À mesure que ces pressions convergent, les petits transformateurs aux capacités techniques limitées pourraient quitter le PE de commodité pour se concentrer sur le façonnage à façon ou les blisters PVC de niche où la concurrence est moins intense.

Par Type d'Emballage : Les Formats Souples Captent les Gains du Commerce Électronique

L'emballage souple détenait 54,56 % de part en 2025 et devrait progresser à un TCAC de 4,26 % jusqu'en 2031, car les détaillants migrent des bocaux rigides vers des sachets laminés qui améliorent l'efficacité volumétrique. Les sachets à fond plat avec fermetures à glissière, becs verseurs et ouvertures à score laser améliorent la praticité pour les sauces et les aliments pour bébés, assurant une visibilité en rayon dans des allées encombrées. Les bouteilles PET rigides restent essentielles dans les boissons et les produits ménagers, mais l'allègement agressif réduit les grammes par unité, tempérant les revenus. Les films PE et PP recyclables en mono-matériau font leur apparition dans les snacks, réduisant l'écart de durabilité avec les contenants rigides et positionnant les emballages souples pour l'inclusion dans les systèmes de consigne. Les exigences d'audit ISO 22000 orientent les volumes vers des transformateurs certifiés, éliminant les lamineurs informels des chaînes d'approvisionnement de la grande distribution moderne.

D'ici 2031, le marché de l'emballage plastique en Arabie Saoudite verra également les entreprises de commerce rapide exiger des formats de sachets optimisés pour le tri sur tapis et la préparation robotisée, incitant à la reconception des structures de soufflets pour éviter le roulement. Les laminés multicouches avec EVOH ou PVDC seront soumis à un examen minutieux à mesure que les régulateurs poussent vers des solutions mono-polymère qui simplifient les flux de recyclage, obligeant les transformateurs à investir dans des revêtements PE à haute barrière. Les formats souples gagnent un autre avantage à mesure que les flottes logistiques de véhicules électriques en expansion privilégient l'efficacité de la charge utile pour maximiser l'autonomie, récompensant chaque gramme économisé dans les emballages primaires. Du côté rigide, les bouchons attachés imposés par les marchés d'importation de l'UE entraînent des mises à niveau de moulage qui intègrent des composants à charnière, augmentant marginalement les coûts mais améliorant la collecte post-consommation. Par conséquent, les transformateurs exploitant à la fois des lignes souples et rigides diversifient leurs revenus tout en couvrant les risques réglementaires et de substrat.

Par Forme de Produit : Les Films et Films d'Emballage en Tête grâce aux Investissements en Automatisation

Le segment des films et films d'emballage devrait croître à un TCAC de 4,67 % jusqu'en 2031, car les fabricants de produits laitiers et de snacks automatisent avec des lignes de formage-remplissage-scellage horizontal à grande vitesse nécessitant des rouleaux à tolérances serrées. La part du marché de l'emballage plastique en Arabie Saoudite pour les sachets et les dosettes est déjà à 32,31 %, mais les ajouts de capacité à Dammam et Djeddah intensifieront la rivalité et feront baisser les marges de façonnage. Les bouteilles continuent de dominer les boissons, les huiles alimentaires et les condiments, bien que les préformes d'eau de 500 ml ne pèsent plus que 18 grammes contre 23 grammes en 2019. Les barquettes thermoformées en PET et PP s'imposent dans les produits frais et les produits de boulangerie, offrant une clarté compatible avec le micro-ondes que les emballages souples ne peuvent pas reproduire. Les transformateurs misent sur des doublures à valeur ajoutée et des couvercles refermables pour se différencier face à la commoditisation croissante de l'offre de films mono-couche.

Sur l'horizon de prévision, la demande de film étirable pour palettes bénéficiera de l'automatisation des entrepôts qui favorise les films de qualité machine offrant un allongement et une résistance à la perforation constants. Les systèmes de formage-remplissage-scellage vertical multi-voies dans les usines d'épices et de café maintiendront les volumes de dosettes, bien que les mandats de recyclabilité poussent les fournisseurs vers des laminés mono-matériau. Les films pour étiquettes gagnent en importance à mesure que les marques de boissons adoptent des décorations en manchon rétractable supportant des graphiques complexes pour des séries en édition limitée liées à des parrainages sportifs. Dans le segment des bouteilles, les additifs de nucléation avancés permettent un refroidissement plus rapide des préformes PET, augmentant le débit des lignes et compensant partiellement l'impact sur les revenus de l'allègement. Les films à haute barrière à l'humidité pour la viande fraîche capitalisent sur la consommation croissante de protéines dans les ménages aisés et constituent une niche de croissance pour les coextrusions à base d'EVOH.

Par Secteur d'Utilisation Final : Les Cosmétiques Dépassent l'Alimentation grâce à la Premiumisation

L'alimentation représentait 29,32 % de la part de marché en 2025, mais la sensibilité des ménages aux prix freine la croissance à mesure que les hausses de TVA et la rationalisation des subventions compriment le revenu disponible. Les cosmétiques et les soins personnels connaîtront la croissance la plus rapide à un TCAC de 5,12 % jusqu'en 2031, reflétant une augmentation de la participation des femmes au marché du travail et l'influence des médias sociaux qui stimule les volumes de soins de la peau et de parfums premium. Les marques premium nécessitent des pompes sans air, des étiquettes métallisées et des références en petites séries, favorisant les transformateurs dotés d'une précision de moulage par injection et d'une impression numérique. La demande de boissons suit l'expansion du tourisme ; les hôtels et les restaurants stimulent l'adoption des bouteilles PET, compensant partiellement les campagnes d'eau du robinet municipales qui freinent la consommation urbaine d'eau en bouteille. Les emballages pharmaceutiques captent des marges élevées dans le cadre de la localisation de Vision 2030, tandis que les sacs industriels et les doublures sont à la traîne car ils font face à la substitution par le polypropylène tissé et les conteneurs en vrac.

À l'avenir, les gommes nutraceutiques et les boissons fonctionnelles commercialisées auprès des jeunes soucieux de leur bien-être devraient générer des volumes supplémentaires nécessitant des sachets à barrière à l'humidité et des bouteilles bloquant la lumière. Les cosmétiques certifiés halal destinés à l'exportation vers l'Asie du Sud-Est nécessitent un étiquetage inviolable et des notices en deux langues, augmentant la complexité de la conception des emballages. La demande pharmaceutique évoluera vers des formats à dose unitaire pour les thérapies des maladies chroniques, intensifiant la demande de bandes de blisters avec une résistance à la poussée avancée et une intégrité du scellage en feuille. Les chaînes de restauration qui expérimentent des couverts et des sachets de condiments compostables à domicile pourraient progressivement éroder les commandes de couverts PP de commodité, mais ouvrir une voie pour les plastiques PLA et PHA. Dans les produits chimiques industriels, des réglementations de transport ONU plus strictes poussent à l'utilisation de fûts PEHD durables avec des étiquettes RFID qui suivent les cycles de réutilisation, ajoutant une composante électronique à l'emballage plastique traditionnel.

Par Procédé de Fabrication : L'Extrusion en Tête grâce à la Demande Multicouche

L'extrusion a sécurisé 30,14 % de part en 2025 et progressera à un TCAC de 5,41 % jusqu'en 2031, car les transformateurs investissent dans des lignes de films à neuf couches qui intègrent l'EVOH et les couches d'adhésion pour les sachets d'exportation de dattes. Le moulage par étirage-soufflage soutient des bouteilles PET plus légères qui économisent jusqu'à 22 % de résine par rapport aux normes de 2019 et aident les remplisseurs de boissons à atteindre leurs objectifs de réduction carbone. La croissance du moulage par injection s'aligne sur l'essor des fermetures pour cosmétiques et soins personnels, nécessitant des moules à haute cavité et un savoir-faire en étiquetage dans le moule. Le thermoformage occupe une niche mais rentable dans les barquettes haute clarté pour les plats préparés et les couvercles de blisters pharmaceutiques, mais doit faire face aux emballages souples mono-matériau qui réduisent la masse totale de l'emballage. Le moulage rotatif et par compression restent marginaux, au service d'articles industriels spéciaux où les temps de cycle et les quantités de pièces ne peuvent pas justifier des investissements en capital importants.

À moyen terme, les lignes de films soufflés équipées de cartographie d'épaisseur en ligne et de contrôle de pompe à fusion réduiront les taux de rebut, améliorant la compétitivité du marché de l'emballage plastique en Arabie Saoudite face aux importations des Émirats Arabes Unis et d'Égypte. Le revêtement par extrusion du carton avec du PE biosourcé émerge comme une solution hybride remplaçant les cartons enduits de cire dans les aliments à emporter, offrant une recyclabilité dans les flux de papier mixte. Les mouleurs par étirage-soufflage testent des pourcentages de rPET supérieurs à 50 % sans pénalité de voile en adoptant des systèmes de séchage avancés et des additifs allongeurs de chaîne. Les contenants à paroi mince moulés par injection bénéficient de robots à grande vitesse qui réduisent la main-d'œuvre tout en atteignant des temps de cycle de porte à porte inférieurs à 3,5 secondes, ouvrant de nouvelles applications pour les snacks et la charcuterie. Dans tous les procédés, les usines adoptant la maintenance prédictive basée sur l'analyse des vibrations signalent des gains de disponibilité supérieurs à 8 %, libérant de la capacité pour des travaux à courte série à plus haute marge.

Analyse Géographique

Riyad, Djeddah et Dammam génèrent ensemble plus de 70 % de la capacité nationale de transformation, ancrées par des populations de consommateurs denses, des aéroports internationaux et des ports maritimes qui rationalisent les flux de matières premières et de produits finis. Ces métropoles abritent la plupart des usines de produits de grande consommation et pharmaceutiques, garantissant une demande stable pour les formats souples et rigides au service des catégories de consommation quotidienne. La Province Orientale bénéficie d'un accès immédiat à la production des crackers à Jubail, permettant aux transformateurs de s'approvisionner en matières premières à un coût livré inférieur à celui de leurs concurrents de l'intérieur des terres et renforçant la compétitivité régionale du marché de l'emballage plastique en Arabie Saoudite. Les chaînes de distribution regroupent leurs centres de distribution autour de Riyad pour une livraison le jour même dans les provinces centrales, augmentant le débit de film étirable, de film d'emballage pour palettes et de mailers pour le commerce électronique. Les programmes d'urbanisation gouvernementaux qui étendent les transports en commun et les développements à usage mixte élargissent encore la demande de produits emballés dans ces villes phares.

Les zones industrielles de Ras Al Khair et de NEOM promettent des baux fonciers subventionnés, des remises sur les services publics et des procédures douanières simplifiées, mais plusieurs projets potentiels restent au stade de mémorandum car les accords d'enlèvement à long terme avec les locataires ancres sont encore en cours de négociation. Les transformateurs envisageant d'entrer sur le marché doivent peser les économies d'incitations par rapport aux risques de démarrage liés à la disponibilité de la main-d'œuvre, à l'état de préparation des infrastructures et à l'incertitude du calendrier de la demande liée aux objectifs de population de NEOM par phases. Néanmoins, la proximité du Complexe Maritime Mondial Roi Salmane en eaux profondes et des corridors ferroviaires prévus offre un levier d'exportation à long terme une fois la production stabilisée. Les investisseurs lorgnent également les mandats circulaires de NEOM qui exigent des solutions en circuit fermé, donnant aux premiers entrants dans le recyclage mécanique et chimique un potentiel avantage réglementaire. Les partenariats de formation avec les instituts techniques devraient réduire l'écart de main-d'œuvre qualifiée, bien que les importations d'ingénieurs expatriés restent essentielles pendant la montée en puissance.

Les régions rurales telles qu'Al-Ahsa, Qassim et Médine comptent moins de transformateurs mais présentent des activités agroalimentaires concentrées telles que la transformation des dattes, les produits laitiers et la volaille qui nécessitent des sachets barrières, des films étirables et des caisses PEHD rigides. Les services de recyclage municipal limités dans ces zones obligent les transformateurs à transporter les déchets vers des presses à balles urbaines, augmentant les coûts logistiques et compliquant l'atteinte des objectifs de contenu recyclé. Les réseaux informels de collecteurs de déchets dominent la collecte du PET et du PEHD à haute valeur, créant une qualité de balles imprévisible qui met à l'épreuve l'approvisionnement cohérent en rPET et rPE pour les remplisseurs ruraux. Les plans gouvernementaux d'introduction de systèmes de consigne à l'échelle nationale pourraient augmenter les taux de collecte, mais le succès dépend d'un déploiement harmonisé et d'une capacité logistique inverse adéquate. L'amélioration des liaisons routières dans le cadre de la Stratégie Nationale des Transports raccourcira les délais entre les entrepôts ruraux et les centres de distribution centraux, stimulant indirectement la demande de films de protection pour le transport et d'expéditeurs isolés.

Paysage Concurrentiel

Le marché de l'emballage plastique en Arabie Saoudite fonctionne dans une structure modérément fragmentée où SABIC donne le ton à travers la tarification des résines, le développement d'applications et l'allocation préférentielle de flux circulaires certifiés TRUCIRCLE. Les grands transformateurs tels que Napco National, Obeikan et Al Watania disposent d'empreintes multi-usines couvrant le film soufflé, le moulage par injection et la conversion d'étiquettes, permettant un approvisionnement intégré dans les secteurs alimentaire, des boissons et pharmaceutique. Les grands groupes internationaux comme Amcor et Sealed Air s'appuient sur la R&D mondiale pour introduire des revêtements barrières actifs, des couches de scellage PE ultra-minces et des laminés mono-matériau que les concurrents locaux préfèrent souvent licencier plutôt que reproduire. Les fournisseurs d'équipements d'Europe et d'Asie se disputent l'installation de lignes à neuf couches et d'étirage-soufflage de pointe, de nombreux contrats étant regroupés dans des packages de financement du Fonds Saoudien de Développement Industriel qui réduisent le délai de récupération des projets. Les entrées de capitaux soutenues alimentent un pipeline de mises à niveau qui aiguisent la compétitivité nationale face aux transformateurs voisins des Émirats Arabes Unis.

Les coentreprises se multiplient à mesure que les groupes étrangers se conforment aux réglementations de contenu local à 30 % ; ces structures accélèrent le transfert de technologie mais diluent les rendements des capitaux propres étrangers, ralentissant parfois les approbations du conseil d'administration pour les dépenses d'investissement. Les partenariats assignent souvent la conversion en aval aux partenaires saoudiens tandis que le savoir-faire en impression et en conception en amont reste avec les maisons mères multinationales, créant des accords de redevances complexes. Pendant ce temps, les entreprises de taille intermédiaire au service des films et sacs de commodité font face à des coûts de conformité croissants liés aux audits de sécurité alimentaire et aux tests oxo-biodégradables, qui compriment les marges minces et pourraient favoriser la consolidation. Les places de marché du commerce électronique perturbent le modèle traditionnel de distributeur car les micro-marques contournent les grossistes pour s'approvisionner directement en sachets imprimés auprès des transformateurs, s'appropriant la marge qui résidait auparavant au milieu de la chaîne. Dans l'ensemble, l'échelle, les certifications et la maturité numérique émergent comme des facteurs décisifs pour la survie à long terme sur le marché de l'emballage plastique en Arabie Saoudite.

La durabilité détermine désormais l'éligibilité aux appels d'offres ; les propriétaires de marques exigent une documentation vérifiable de la chaîne de traçabilité pour prouver l'origine du rPET ou des matières premières chimiquement recyclées et effectuent des audits surprises pour valider les déclarations. Les transformateurs disposant de boucles de recyclage intégrées ou de contrats d'approvisionnement en rPET à long terme obtiennent des primes de prix et remportent des accords pluriannuels, tandis que ceux qui n'ont pas accès à des résines circulaires certifiées risquent d'être relégués aux catégories de commodités à prix compétitif. L'adoption technologique reste inégale ; tandis que les usines leaders déploient des capteurs IoT sur les extrudeuses et la maintenance prédictive sur les compresseurs, les petites installations s'appuient encore sur des contrôles manuels de calibre et un dépannage réactif. À moyen terme, les usines adoptant la planification liée aux ERP, la simulation de jumeau numérique et le contrôle de processus en boucle fermée afficheront des rotations d'actifs et des scores de service client plus élevés. Ces gains opérationnels, combinés à la crédibilité du contenu recyclé, devraient élargir l'écart concurrentiel et consolider la part de marché parmi les dix premiers acteurs.

Leaders du Secteur de l'Emballage Plastique en Arabie Saoudite

Napco National

Zamil Plastic Industries Co.

Sealed Air Saudi Arabia Co. Ltd

Takween Advanced Industries

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : SABIC et Alpek ont produit le premier lot commercial de rPET de qualité alimentaire dérivé d'huile de recyclage chimique dans une unité pilote à Jubail, validant l'approvisionnement en circuit fermé pour les marques de boissons nationales.

- Janvier 2026 : Le Ministère de l'Environnement, de l'Eau et de l'Agriculture a lancé un pilote de consigne de neuf mois couvrant les bouteilles PET à Riyad et Djeddah, offrant des remboursements de 0,10 SAR par contenant et installant 600 machines à retour inversé dans les deux villes.

- Octobre 2025 : Napco National a démarré une ligne d'emballage souple à impression numérique basée sur la technologie HP Indigo 25K, permettant une production économique de séries inférieures à 5 000 m² pour le commerce électronique et les références promotionnelles.

- Septembre 2025 : Takween Advanced Industries a signé un protocole d'accord avec Green Saudi Recycling, soutenu par le PIF, pour sécuriser 25 000 tonnes par an de rPEHD de qualité alimentaire à partir de 2027, verrouillant un approvisionnement circulaire traçable pour les bouteilles de soins personnels.

Périmètre du Rapport sur le Marché de l'Emballage Plastique en Arabie Saoudite

L'emballage plastique fait partie du système multidimensionnel de fourniture de produits, du point de fabrication au point de consommation. Son objectif principal est de protéger et d'assurer la livraison sûre et sécurisée du produit en parfait état à l'utilisateur final (fabricant du produit ou consommateur). Son rôle dans une économie circulaire est de maintenir la valeur d'un produit aussi longtemps que nécessaire et d'aider à éliminer les déchets de produits.

Le Rapport sur le Marché de l'Emballage Plastique en Arabie Saoudite est segmenté par Type de Matériau (Polyéthylène, Polypropylène, Polyéthylène Téréphtalate, Polystyrène et EPS, et Autres Types de Matériaux), Type d'Emballage (Emballage Plastique Souple et Emballage Plastique Rigide), Forme du Produit (Bouteilles et Bocaux, Barquettes et Contenants, Sachets et Dosettes, Sacs et Grands Sacs, Films et Films d'Emballage, et Autres Formes de Produits), Secteur d'Utilisation Final (Alimentation, Boissons, Pharmaceutiques et Soins de Santé, Cosmétiques et Soins Personnels, Industriel, et Autres Secteurs d'Utilisation Final), Procédé de Fabrication (Extrusion, Moulage par Injection, Moulage par Soufflage, Thermoformage, et Autres Procédés de Fabrication). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polyéthylène Téréphtalate (PET) |

| Polystyrène et EPS |

| Autres Types de Matériaux |

| Emballage Plastique Souple |

| Emballage Plastique Rigide |

| Bouteilles et Bocaux |

| Barquettes et Contenants |

| Sachets et Dosettes |

| Sacs et Grands Sacs |

| Films et Films d'Emballage |

| Autres Formes de Produits |

| Alimentation |

| Boissons |

| Pharmaceutiques et Soins de Santé |

| Cosmétiques et Soins Personnels |

| Industriel |

| Autres Secteurs d'Utilisation Final |

| Extrusion |

| Moulage par Injection |

| Moulage par Soufflage |

| Thermoformage |

| Autres Procédés de Fabrication |

| Par Type de Matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polyéthylène Téréphtalate (PET) | |

| Polystyrène et EPS | |

| Autres Types de Matériaux | |

| Par Type d'Emballage | Emballage Plastique Souple |

| Emballage Plastique Rigide | |

| Par Forme de Produit | Bouteilles et Bocaux |

| Barquettes et Contenants | |

| Sachets et Dosettes | |

| Sacs et Grands Sacs | |

| Films et Films d'Emballage | |

| Autres Formes de Produits | |

| Par Secteur d'Utilisation Final | Alimentation |

| Boissons | |

| Pharmaceutiques et Soins de Santé | |

| Cosmétiques et Soins Personnels | |

| Industriel | |

| Autres Secteurs d'Utilisation Final | |

| Par Procédé de Fabrication | Extrusion |

| Moulage par Injection | |

| Moulage par Soufflage | |

| Thermoformage | |

| Autres Procédés de Fabrication |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et la taille projetée du marché de l'emballage plastique en Arabie Saoudite d'ici 2031 ?

Le marché est évalué à 8,82 milliards USD en 2026 et devrait atteindre 10,28 milliards USD d'ici 2031, reflétant un TCAC de 3,12 % sur la période 2026-2031.

À quelle vitesse la demande d'emballages souples augmentera-t-elle dans le royaume ?

Les formats souples devraient croître à un TCAC de 4,26 % sur la période 2026-2031, à mesure que le commerce électronique et la grande distribution développent des emballages à portions contrôlées et adaptés à la logistique.

Quelle résine est appelée à gagner le plus de parts d'ici 2031 ?

Le polyéthylène téréphtalate progressera à un TCAC de 4,31 %, soutenu par la demande d'eau en bouteille liée au tourisme et au nouvel approvisionnement national en rPET.

Qu'est-ce qui limite aujourd'hui l'utilisation plus large du contenu recyclé ?

Seulement 5 % des déchets nationaux sont recyclés, de sorte que les transformateurs doivent importer du rPET et du rPE de haute qualité jusqu'à ce que les programmes de consigne et de tri à la source se développent.

Comment Vision 2030 façonne-t-elle l'emballage pharmaceutique ?

Les objectifs de localisation font augmenter la demande de blisters et de sachets stériles, récompensant les transformateurs certifiés ISO 15378 avec des contrats à long terme.

Où se trouvent les meilleures incitations pour les nouvelles usines de transformation ?

Ras Al Khair et NEOM offrent des services publics et des terrains à prix réduit, bien que les investisseurs attendent encore les engagements des locataires ancres avant de finaliser les projets.

Quel est le risque à court terme le plus important pour les bénéfices des transformateurs ?

La volatilité des prix du PP et du PE liée au pétrole brut, qui peut évoluer de 20 à 30 % en un trimestre, comprime les marges des transformateurs à capacité de couverture limitée.

Dernière mise à jour de la page le: