Taille et part du marché de l'emballage rigide en plastique en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

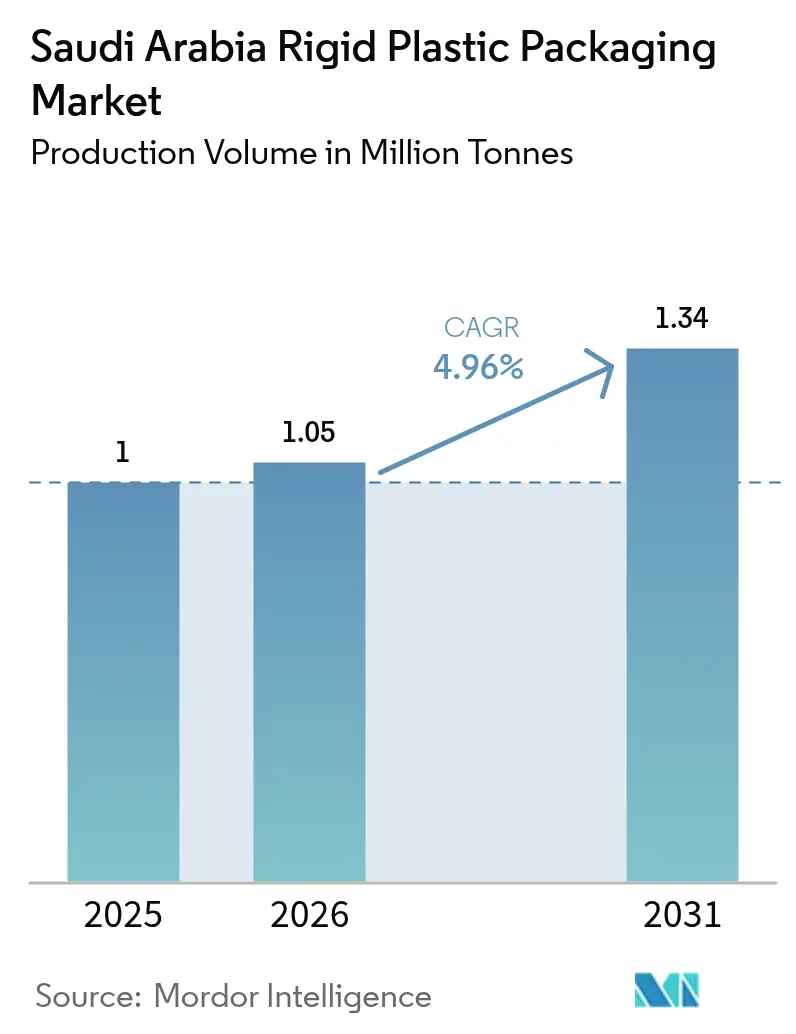

| Taille du marché de l'année de base (2025) | 1 Millions de tonnes |

| Volume du Marché (2026) | 1.05 Millions de tonnes |

| Volume du Marché (2031) | 1.34 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage rigide en plastique en Arabie saoudite par Mordor Intelligence

La taille du marché de l'emballage rigide en plastique en Arabie saoudite, en termes de volume de production, devrait passer de 1 million de tonnes en 2025 à 1,05 million de tonnes en 2026, pour atteindre 1,34 million de tonnes d'ici 2031, avec un TCAC de 4,96 % sur la période 2026-2031. L'impulsion de Vision 2030 en faveur de la capture de valeur en aval, la tarification préférentielle de l'éthane et les mandats de localisation orientent les transformateurs vers des produits finis à marges plus élevées. Les expansions de résines domestiques, les règles de sérialisation dans le secteur de la santé et la croissance du commerce rapide élargissent collectivement les débouchés finaux tout en renforçant les exigences de qualité. Les marges des transformateurs dépendent de l'adoption rapide de l'automatisation et de l'allègement des poids, car les fluctuations des résines liées au brut compriment les écarts. Les réglementations sur les formats à usage unique, les prélèvements liés à la rareté de l'eau et les taxes carbone aux frontières stimulent les investissements dans le recyclage chimique et les certificats d'énergie renouvelable, maintenant la durabilité au cœur des feuilles de route des dépenses en capital.

Principaux enseignements du rapport

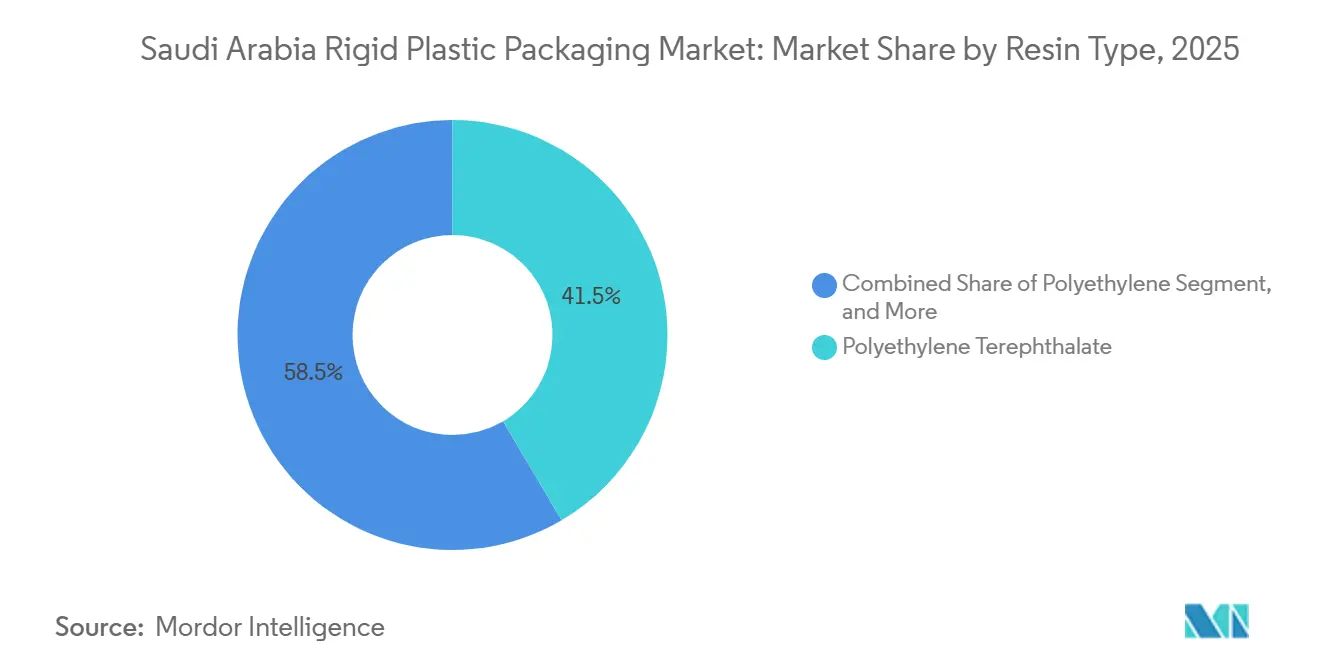

- Par type de résine, le polyéthylène téréphtalate était en tête avec 41,53 % de la part du marché de l'emballage rigide en plastique en Arabie saoudite en 2025, tandis que le polypropylène devrait afficher la croissance la plus rapide avec un TCAC de 5,93 % jusqu'en 2031.

- Par type de produit, les bouteilles et bocaux représentaient 47,43 % du marché de l'emballage rigide en plastique en Arabie saoudite en 2025 ; les bouchons et fermetures devraient se développer à un TCAC de 6,07 % entre 2026 et 2031.

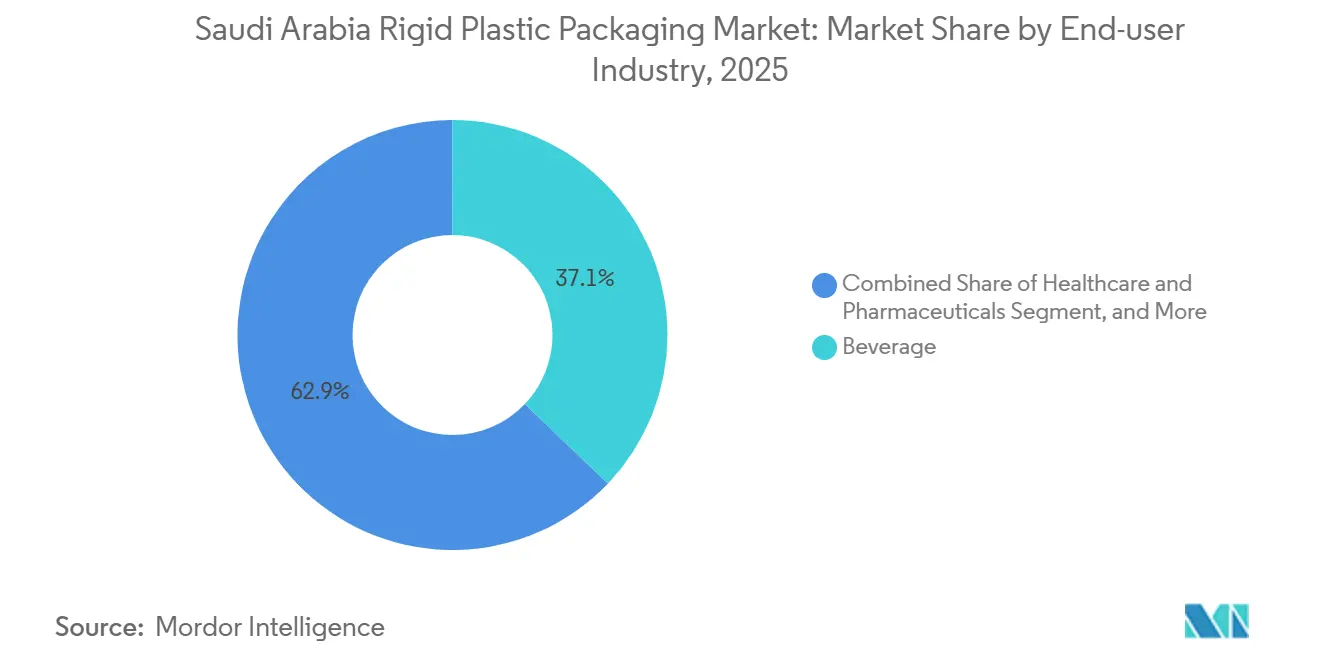

- Par utilisateur final, les boissons représentaient 37,13 % du volume en 2025, tandis que le secteur de la santé progresse à un TCAC de 6,26 % jusqu'en 2031.

- Par procédé de fabrication, le moulage par injection détenait 41,62 % de la part de volume en 2025, mais le moulage par soufflage devrait croître à un TCAC de 6,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage rigide en plastique en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement de la Vision saoudienne 2030 dans la fabrication de plastiques en aval | +1.8% | Jubail, Yanbu, Ras Al-Khair | Long terme (≥ 4 ans) |

| Hausse de la consommation d'eau en bouteille dans un climat désertique | +1.2% | Province orientale, Riyad | Court terme (≤ 2 ans) |

| Obligation de conditionnements rigides sérialisés avec traçabilité pour les produits pharmaceutiques | +0.9% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Expansion rapide des canaux de restauration et de commerce rapide | +0.7% | Riyad, Djeddah, Dammam | Moyen terme (2 à 4 ans) |

| Préparation à la taxe carbone aux frontières favorisant l'approvisionnement local | +0.5% | Pôles orientés à l'exportation | Long terme (≥ 4 ans) |

| Politique de coût total livré dans le Royaume favorisant les transformateurs nationaux | +0.6% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement de la Vision saoudienne 2030 dans la fabrication de plastiques en aval

Les décaissements du Fonds saoudien de développement industriel de 12 milliards de SAR (3,2 milliards USD) en 2025 ont rationalisé les modernisations de sites existants et les nouvelles usines, réduisant les délais d'approvisionnement en équipements à moins de 12 mois.[1]Fonds saoudien de développement industriel, « Programmes de financement pour les projets industriels », SIDF.GOV.SA L'unité de polypropylène de 800 kt d'Advanced Polyolefins et le futur complexe éthylénique Amiral garantissent aux transformateurs locaux une résine à prix de revient net, ancrant le marché de l'emballage rigide en plastique en Arabie saoudite dans une position de leadership par les coûts. Les seuils obligatoires de contenu local à 70 % poussent les multinationales à établir des capacités onshore sous peine d'exclusion des listes de fournisseurs, ce qui favorise l'emploi national et le transfert de technologie. La conformité aux normes ISO 9001 et la certification IKTVA sont devenues incontournables ; les transformateurs qui ne parviennent pas à démontrer un contenu local de 70 % d'ici 2026 risquent d'être exclus de la liste des fournisseurs d'Aramco, qui canalise environ 40 % des dépenses d'approvisionnement industriel de l'Arabie saoudite.

Hausse de la consommation d'eau en bouteille dans un climat désertique

La consommation d'eau en bouteille par habitant en Arabie saoudite a atteint 274 litres en 2024, soit le double de la moyenne mondiale. Les vagues de chaleur dépassant 45 °C et l'afflux de pèlerins du Hajj créent des pics saisonniers qui augmentent la demande de polyéthylène téréphtalate pour les formats individuels et les bidons de 5 gallons. Les règles relatives aux additifs oxo-biodégradables ajoutent 0,02 à 0,03 USD par bouteille, incitant les transformateurs à intégrer des systèmes de dosage d'additifs tout en explorant des partenariats de recyclage mécanique. Un prélèvement proposé de 0,10 SAR par litre sur les méga-usines vise à financer la recharge des aquifères, mais pèse sur les trois plus grands embouteilleurs, qui contrôlent 60 % des linéaires. Le ministère de l'Environnement, de l'Eau et de l'Agriculture pilote une surtaxe de rareté de l'eau de 0,10 SAR (0,027 USD) par litre sur les lignes de production à fort volume dépassant 500 millions de bouteilles par an, un prélèvement conçu pour financer des projets de recharge des aquifères, mais qui affecte de manière disproportionnée les trois plus grands embouteilleurs, Nestlé Waters, Hana et Al Ain, qui contrôlent ensemble 60 % des linéaires de vente au détail.

Obligation de conditionnements rigides sérialisés avec traçabilité pour les produits pharmaceutiques

L'exigence GS1 DataMatrix, entrée en vigueur en janvier 2026, a contraint les transformateurs pharmaceutiques à dépenser 800 millions de SAR en modules de gravure laser et d'inspection.[2]Autorité saoudienne de l'alimentation et des médicaments, « Directives du système de traçabilité pharmaceutique », SFDA.GOV.SA Les contenants rigides portent désormais des codes uniques reliés aux bases de données nationales, bloquant les importations non conformes et orientant les parts vers les mouleurs nationaux certifiés ISO 15378. La visibilité en temps réel réduit les ruptures de stock hospitalières jusqu'à 15 %, créant une demande induite pour les bouchons et fermetures prêts à la sérialisation sur le marché de l'emballage rigide en plastique en Arabie saoudite. L'adoption de la traçabilité permet également une visibilité des stocks en temps réel, réduisant les ruptures de stock hospitalières d'environ 12 à 15 % et diminuant le fonds de roulement des distributeurs de 8 à 10 jours, selon une étude McKinsey de 2025 sur les chaînes d'approvisionnement pharmaceutiques au Moyen-Orient.

Expansion rapide des canaux de restauration et de commerce rapide

Jahez et Hungerstation ont étendu leurs emplacements de cuisines fantômes à plus de 200 sites, chacun nécessitant des plateaux en polypropylène inviolables résistant au réchauffage au micro-ondes. Les épiceries de commerce rapide promettent des délais de 15 minutes, de sorte que les conditionnements rigides individuels ont remplacé les sachets en vrac, ajoutant 35 kt de volume en 2025. La collecte municipale ne récupère que 9 % des plastiques rigides, ce qui renforce la menace réglementaire de systèmes de consigne susceptibles de faire pivoter la demande vers des conceptions réutilisables ancrées dans le polyéthylène haute densité. Cependant, les systèmes municipaux de collecte des déchets à Riyad et à Djeddah restent fragmentés ; seuls 9 % des plastiques rigides ont rejoint les filières de recyclage mécanique en 2025, contre un objectif de 40 % pour 2040, ce qui accroît le risque que les régulateurs imposent des systèmes de consigne ou des interdictions pures et simples des formats non recyclables MEWA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de prix volatils des résines dérivées du brut | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Réglementations strictes sur les plastiques à usage unique et logos oxo-biodégradables | -0.6% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Surtaxe de rareté de l'eau sur les lignes de production de bouteilles à fort volume | -0.3% | Province orientale, Qassim | Moyen terme (2 à 4 ans) |

| Évolution vers des formats premium en verre et en métal pour les cadeaux | -0.4% | Riyad, Djeddah, Khobar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de prix volatils des résines dérivées du brut

Le polyéthylène au comptant a chuté de 12 % entre janvier et octobre 2025 parallèlement aux fluctuations du Brent, réduisant les marges des transformateurs jusqu'à 250 points de base.[3]AlJazira Capital, « Rapport mensuel sur les pétrochimiques saoudiens - octobre 2025 », ALJAZIRACAPITAL.COM Les petits transformateurs dépendant des transactions au comptant absorbent des chocs de prix mensuels qui compliquent les appels d'offres à prix fixe. La libération par la Chine au premier trimestre 2026 de 200 kt de réserves stratégiques de polyéthylène a encore davantage déprimé les références d'Extrême-Orient, intensifiant la pression des importations sur les producteurs saoudiens. Les écarts de polypropylène par rapport au propane comme matière première se sont comprimés à 355-370 USD par tonne fin 2025, contre 450 USD par tonne début 2024, érodant les marges brutes des mouleurs par injection de 200 à 250 points de base. Les transformateurs disposant d'accords d'enlèvement à long terme avec SABIC ou Tasnee bénéficient d'une stabilité des prix de 60 à 90 jours, mais les acteurs plus petits achetant des cargaisons au comptant font face à une volatilité mensuelle qui complique les contrats à prix fixe avec les propriétaires de marques.

Réglementations strictes sur les plastiques à usage unique et logos oxo-biodégradables

Le logo d'additif obligatoire impose une double gestion des stocks pour les ventes nationales et à l'exportation, car l'Agence européenne des produits chimiques classe les agents oxo comme précurseurs de microplastiques.[4]Agence européenne des produits chimiques, « Proposition de restriction des microplastiques », ECHA.EUROPA.EU Les projets de prélèvements au titre de la responsabilité élargie des producteurs de 0,15 à 0,25 SAR par kg augmentent les coûts à l'arrivée, favorisant les acteurs de grande taille capables de financer des systèmes de collecte et accélérant les discussions de fusion parmi les transformateurs de taille intermédiaire. Les délais de conformité restent incertains, mais les associations professionnelles anticipent une mise en œuvre progressive à partir de 2027, laissant aux transformateurs environ 18 mois pour établir des partenariats de logistique inverse avec les opérateurs de gestion des déchets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polypropylène progresse grâce à l'allègement résistant à la chaleur

Le polyéthylène téréphtalate a conservé 41,53 % du volume de résine en 2025, mais la capacité du polypropylène à résister au remplissage à chaud au-dessus de 85 °C le positionne pour croître à un TCAC de 5,93 %. La nouvelle ligne de 800 kt d'Advanced Polyolefins fournit des indices de fluidité optimisés pour l'injection en paroi mince, permettant aux transformateurs de réduire le poids de 10 à 12 % tout en préservant la résistance à la charge en compression. Les variantes de polyéthylène couvrent les détergents et les huiles lubrifiantes, suivant les hausses de la construction. Les applications rigides du polystyrène font face à des interdictions municipales, réorientant environ 9 kt vers des coques en polypropylène. Les pilotes de recyclage chimique dans le cadre du programme TRUCIRCLE de SABIC élargissent les sources de matières premières circulaires certifiées, signalant un avenir dans lequel le marché de l'emballage rigide en plastique en Arabie saoudite équilibre l'économie des résines vierges et recyclées.

La collecte de polyéthylène téréphtalate post-consommation est restée à 9 % en 2025 ; la feuille de route 2030 du SIRC vise une expansion décuplée de la capacité de lavage. La cascade de granulés recyclés qui en résultera alimentera des boucles bouteille à bouteille une fois les approbations pour contact alimentaire obtenues. Le chlorure de polyvinyle et le polycarbonate restent des niches, mais la pression de substitution favorise la rationalisation autour des polyoléfines pour atteindre les quotas de recyclage avec une complexité moindre.

Par type de produit : les bouchons et fermetures gagnent en dynamisme grâce aux besoins de sérialisation

Les bouteilles et bocaux représentaient 47,43 % de la production en 2025 ; les bouchons et fermetures progressent plus rapidement à un TCAC de 6,07 %, chaque conditionnement sérialisé nécessitant désormais une fermeture assortie et codée. Les joints d'induction et les poids de fermeture inférieurs à 2,5 g affinent les exigences de conception, poussant les transformateurs vers des moules à canaux chauds multi-empreintes avec des tolérances plus strictes. La demande de plateaux augmente avec l'expansion des plats préparés, tandis que les conteneurs intermédiaires pour vrac accompagnent la croissance des produits chimiques et des ingrédients alimentaires liée aux mégaprojets de Vision 2030.

Les lignes de moulage par soufflage aseptique coûtant plus de 5 millions USD favorisent les acteurs établis tels qu'Obeikan, leur permettant de sécuriser des contrats pluriannuels avec des marques de jus et de produits laitiers. Les emballages coque et les blisters subsistent mais font face à une concurrence croissante de la fibre moulée, de sorte que les transformateurs regroupent des portefeuilles rigides-flexibles après l'acquisition de Napco en 2025 pour défendre les volumes sur le marché de l'emballage rigide en plastique en Arabie saoudite.

Par secteur d'utilisation finale : la santé progresse rapidement grâce à la conformité et aux données démographiques

Le segment des boissons a capturé 37,13 % de la part du marché de l'emballage rigide en plastique en Arabie saoudite en 2025, porté par l'eau en bouteille, les boissons gazeuses et les jus longue conservation qui dépendent de bouteilles en polyéthylène téréphtalate haute clarté et de bouchons en polypropylène. Les propriétaires de marques ont réduit les multipacks en formats individuels pour les paniers de commerce rapide, stimulant la demande de couvercles inviolables et de plateaux légers. Les fabricants alimentaires ont suivi une voie similaire, adoptant des contenants en polypropylène sous atmosphère modifiée qui prolongent la durée de conservation de trois jours, un avantage qui limite les pertes dans la longue chaîne logistique désertique du Royaume. Les marques de cosmétiques et de soins personnels sont passées du verre aux pots en polypropylène, réduisant les coûts de fret de 25 % et diminuant les réclamations pour casse, tandis que les produits chimiques industriels continuent de s'appuyer sur des fûts en polyéthylène haute densité et des conteneurs intermédiaires pour vrac liés à l'activité de construction.

La santé et les produits pharmaceutiques devraient afficher le TCAC le plus rapide de 6,26 % jusqu'en 2031, augmentant leur part de la taille du marché de l'emballage rigide en plastique en Arabie saoudite à mesure que les règles de sérialisation consolident l'approvisionnement national. Chaque conditionnement de prescription porte désormais un code GS1, de sorte que les transformateurs installent des modules de gravure laser sur les bouteilles, les fermetures et les supports de blisters, créant un effet d'entraînement pour le moulage par injection de haute précision. Le vieillissement démographique double la population des plus de 60 ans à 3,6 millions d'ici 2035, augmentant les volumes de médicaments pour maladies chroniques qui favorisent les fermetures en polypropylène résistantes aux enfants.

Par procédé de fabrication : l'automatisation améliore la production et les marges

Le moulage par injection représentait 41,62 % du volume total de fabrication en 2025, fournissant des bouchons, des fermetures et des bocaux à paroi épaisse nécessitant des tolérances dimensionnelles strictes. Les presses à servomoteurs ont réduit les temps de cycle de 18 % et ramené les taux de rebut en dessous de 2 %, préservant la résine pendant les périodes de coûts de matières premières volatils. Les capteurs de pression de cavité en temps réel détectent désormais les variations d'épaisseur de paroi à 0,05 millimètre près, permettant aux transformateurs de réduire les grammages sans risquer de défaillances à l'éclatement. Le thermoformage a conservé une place dans les plateaux de boulangerie et de produits frais, tandis que la compression et l'extrusion ont servi des seaux de niche et des contenants à profil où la rigidité prime sur les préoccupations de poids.

Le moulage par soufflage devrait croître à un TCAC de 6,11 % entre 2026 et 2031, dépassant tous les autres procédés à mesure que les producteurs d'eau en bouteille réduisent le poids des préformes de 23 grammes à 18 grammes sans sacrifier la résistance à la charge en compression. Les unités d'étirage-soufflage en deux étapes équipées de chargeurs de préformes robotisés améliorent l'efficacité globale des équipements vers 90 %, alignant la production sur les pics de demande estivale. Les transformateurs ajoutent des systèmes d'inspection en ligne des bouteilles et de test d'étanchéité qui isolent les défauts en moins de deux secondes, préservant la réputation des marques et minimisant les rappels en aval.

Analyse géographique

La Province orientale, Riyad et La Mecque abritent collectivement environ 70 % des capacités, tirant parti des vapocraqueurs d'éthane de Jubail pour tarifer la résine 10 à 15 % en dessous de la parité. Les 7,6 millions d'habitants de Riyad génèrent une demande annuelle en boissons et produits pharmaceutiques, tandis que Djeddah connaît des pics liés au pèlerinage. Le futur complexe Amiral de Yanbu positionne le corridor de la mer Rouge pour cibler les couloirs d'exportation vers l'Afrique de l'Est une fois que 1,65 million de tpa d'éthylène seront mis en service en 2027.

Les régions de la frontière nord et du sud dépendent de conditionnements transportés par camion, ce qui augmente les coûts à l'arrivée jusqu'à 8 %. Les subventions en capital de 50 % du ministère de l'Industrie visent à implanter des transformateurs à Tabuk et à Jazan, mais la fiabilité de l'alimentation électrique et la distance par rapport aux matières premières limitent l'adoption. Les exportations en franchise de droits vers le Golfe absorbent 15 à 20 % de la production saoudienne, mais l'électricité moins chère des Émirats arabes unis attire de nouvelles constructions de grands groupes mondiaux, poussant les acteurs nationaux à se différencier sur la résine bas carbone.

Le mécanisme d'ajustement carbone aux frontières de l'UE, en vigueur en 2026, ajoute 53 à 85 EUR par tonne sur les plastiques entrant en Europe. Les transformateurs orientés à l'exportation se précipitent donc pour adopter des certificats d'énergie renouvelable et du contenu recyclé afin de réduire les émissions incorporées. Le plan du SIRC pour 12 installations de valorisation des matériaux soutiendra les boucles régionales de matières premières, ajoutant de la résilience face aux chocs de prix des résines vierges et sécurisant l'approvisionnement pour le marché de l'emballage rigide en plastique en Arabie saoudite.

Paysage concurrentiel

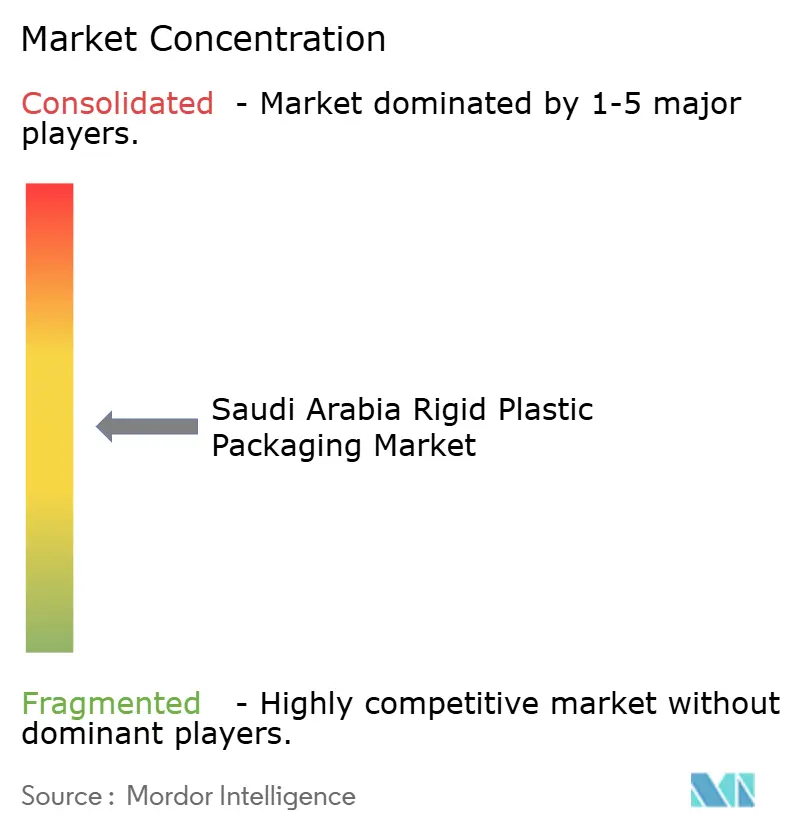

La concentration des transformateurs est modérée ; les cinq leaders détiennent environ 45 à 50 % du volume de 2025. La lettre d'intention d'Obeikan de janvier 2026 avec Northern Graphite pour une usine d'anodes de 200 millions USD signale une diversification au-delà de l'emballage et anticipe la localisation de la chaîne d'approvisionnement des véhicules électriques. L'acquisition par Napco en août 2025 d'Arabian Flexible Packaging forme une plateforme intégrée rigide-flexible, permettant des offres globales pour les clients du commerce rapide.

L'adoption technologique est essentielle : les presses à injection à servomoteurs, les robots d'étirage-soufflage et les capteurs d'épaisseur en temps réel réduisent les rebuts en dessous de 2 % et améliorent l'efficacité globale des équipements vers 90 %. Les résines TRUCIRCLE certifiées ISCC de SABIC permettent aux propriétaires de marques de revendiquer du contenu recyclé sans ségrégation des molécules. Les transformateurs de taille intermédiaire font face à des obstacles en capital pour se conformer aux prélèvements émergents au titre de la responsabilité élargie des producteurs, accélérant la consolidation ou les alliances stratégiques pour protéger les marges sur le marché de l'emballage rigide en plastique en Arabie saoudite.

Les grands acteurs poursuivent une diversification géographique et produit. La démarche d'automatisation de Zamil vise des gains de 10 % dans le rendement des matériaux, tandis que la recapitalisation de Takween en 2024 a débloqué des financements pour l'expansion dans le secteur pharmaceutique. Les spécialistes du moulage à façon contournent les transformateurs traditionnels en proposant des services de prestation, permettant aux propriétaires de marques d'économiser jusqu'à 10 % grâce à l'approvisionnement direct en résine, un modèle qui gagne du terrain dans un contexte de volatilité des prix des résines.

Leaders du secteur de l'emballage rigide en plastique en Arabie saoudite

Obeikan Investment Group

Takween Advanced Industries Company

Arabian Plastic Industrial Company Ltd.

Plastic Products Company (3P)

Saudi Plastic Factory Company Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Obeikan Investment Group a signé une lettre d'intention de coentreprise de 200 millions USD pour une anode de batterie avec Northern Graphite.

- Décembre 2025 : La municipalité de Riyad a publié un projet de règlement proposant une interdiction des contenants à emporter en polystyrène expansé, incitant les transformateurs du secteur de la restauration à tester des remplaçants en polypropylène et en fibre moulée.

- Novembre 2025 : Le ministère de l'Environnement, de l'Eau et de l'Agriculture a publié un document de consultation sur la responsabilité élargie des producteurs pour les plastiques rigides, décrivant des prélèvements de 0,15 à 0,25 SAR par kilogramme et un déploiement progressif à partir de 2027.

- Septembre 2025 : Zamil Plastic Industries a annoncé un programme d'automatisation de 45 millions USD pour des lignes de moulage par injection et par soufflage à servomoteurs, visant une réduction de 25 % des coûts de main-d'œuvre d'ici 2027.

Périmètre du rapport sur le marché de l'emballage rigide en plastique en Arabie saoudite

Le rapport sur le marché de l'emballage rigide en plastique en Arabie saoudite est segmenté par type de résine (polyéthylène [PEHD, PEBD, PELLD], PET, polypropylène, polystyrène et EPS, autres résines), type de produit (bouteilles et bocaux, plateaux et contenants, bouchons et fermetures, conteneurs intermédiaires pour vrac, fûts, autres produits), secteur d'utilisation finale (alimentation [confiserie, produits laitiers, viande, reste], boissons, santé, cosmétiques, produits chimiques industriels, construction, autres utilisateurs finaux) et procédé de fabrication (injection, soufflage, thermoformage, compression, extrusion, autres procédés). Les prévisions du marché sont fournies en termes de volume (tonnes).

| Polyéthylène | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | |

| Polyéthylène linéaire basse densité (PELLD) | |

| Polyéthylène téréphtalate (PET) | |

| Polypropylène | |

| Polystyrène et polystyrène expansé (EPS) | |

| Autres types de résines |

| Bouteilles et bocaux |

| Plateaux et contenants |

| Bouchons et fermetures |

| Conteneurs intermédiaires pour vrac (CIV) |

| Fûts |

| Autres types de produits |

| Alimentation | Confiserie et sucreries |

| Produits laitiers et surgelés | |

| Viande, volaille et fruits de mer | |

| Reste des types alimentaires | |

| Boissons | |

| Santé et produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Produits chimiques industriels | |

| Bâtiment et construction | |

| Autres secteurs d'utilisation finale |

| Moulage par injection |

| Moulage par soufflage |

| Thermoformage |

| Moulage par compression |

| Extrusion |

| Autres procédés de fabrication |

| Par type de résine | Polyéthylène | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | ||

| Polyéthylène linéaire basse densité (PELLD) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polypropylène | ||

| Polystyrène et polystyrène expansé (EPS) | ||

| Autres types de résines | ||

| Par type de produit | Bouteilles et bocaux | |

| Plateaux et contenants | ||

| Bouchons et fermetures | ||

| Conteneurs intermédiaires pour vrac (CIV) | ||

| Fûts | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | Confiserie et sucreries |

| Produits laitiers et surgelés | ||

| Viande, volaille et fruits de mer | ||

| Reste des types alimentaires | ||

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Produits chimiques industriels | ||

| Bâtiment et construction | ||

| Autres secteurs d'utilisation finale | ||

| Par procédé de fabrication | Moulage par injection | |

| Moulage par soufflage | ||

| Thermoformage | ||

| Moulage par compression | ||

| Extrusion | ||

| Autres procédés de fabrication | ||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande de conditionnements en polypropylène croît-elle dans les plastiques rigides en Arabie saoudite ?

Les volumes de polypropylène devraient augmenter à un TCAC de 5,93 % jusqu'en 2031, portés par les produits laitiers, les jus et les pots de yaourt légers.

Quelle région abrite la majeure partie de la capacité de transformation des plastiques rigides du Royaume ?

La Province orientale, ainsi que Riyad et La Mecque, représentent environ 70 % de la capacité installée grâce à la proximité des matières premières de Jubail et des principaux centres de demande.

Qu'est-ce qui stimule la hausse des volumes de bouchons et fermetures ?

Les règles de sérialisation pharmaceutique exigent désormais des codes uniques à la fois sur les bouteilles et leurs fermetures, stimulant la demande de bouchons et fermetures à un TCAC de 6,07 % jusqu'en 2031.

Comment les transformateurs atténuent-ils la volatilité des prix des résines ?

Les acteurs de premier plan concluent des contrats d'enlèvement à long terme avec SABIC, investissent dans des matières premières de recyclage chimique et se couvrent à l'aide de certificats d'énergie renouvelable pour réduire les émissions incorporées soumises aux prélèvements carbone.

Quelles réglementations en matière de durabilité sont à l'horizon ?

Les projets de règles sur la responsabilité élargie des producteurs pourraient prélever 0,15 à 0,25 SAR par kg sur les plastiques rigides à partir de 2027, tandis que les logos oxo-biodégradables restent obligatoires pour les bouteilles de moins de 25 g.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers acteurs détiennent 45 à 50 % de part, ce qui donne une concentration modérée laissant encore de la place aux spécialistes de niche et régionaux.

Dernière mise à jour de la page le: