Taille et part du marché des paiements en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 181.13 Milliards de dollars |

| Taille du Marché (2026) | 199.86 Milliards de dollars |

| Taille du Marché (2031) | 326.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Arabie saoudite par Mordor Intelligence

La taille du marché des paiements en Arabie saoudite a été évaluée à 181,13 milliards USD en 2025 et devrait croître de 199,86 milliards USD en 2026 pour atteindre 326,83 milliards USD d'ici 2031, à un TCAC de 10,34 % durant la période de prévision (2026-2031). Les objectifs de dématérialisation des espèces de Vision 2030, les rails de règlement en temps réel et les normes de banque ouverte ont continué d'accélérer les volumes de transactions numériques tout en encourageant la différenciation concurrentielle entre les couches de services. Les volumes des points de vente dominaient encore en valeur, mais la croissance du commerce électronique, les rails de compte à compte (C2C) et les portefeuilles numériques pour pèlerins ont élevé les canaux en ligne. La clarté réglementaire autour de l'initiation des paiements, les projets pilotes de monnaie numérique de banque centrale (MNBC) et l'adoption du paiement fractionné (BNPL) par les jeunes ont encore stimulé le marché des paiements en Arabie saoudite, le positionnant comme le centre de finance numérique le plus dynamique du Golfe.[1]Adam Jones, « Redéfinir les services financiers numériques en Arabie saoudite », Mastercard Perspectives, mastercard.comL'intensification du commerce transfrontalier, la numérisation industrielle dans la Province orientale et les innovations du tourisme religieux ont créé des sources de revenus adjacentes que les banques traditionnelles et les jeunes entreprises fintech se sont empressées de capter.

Principaux enseignements du rapport

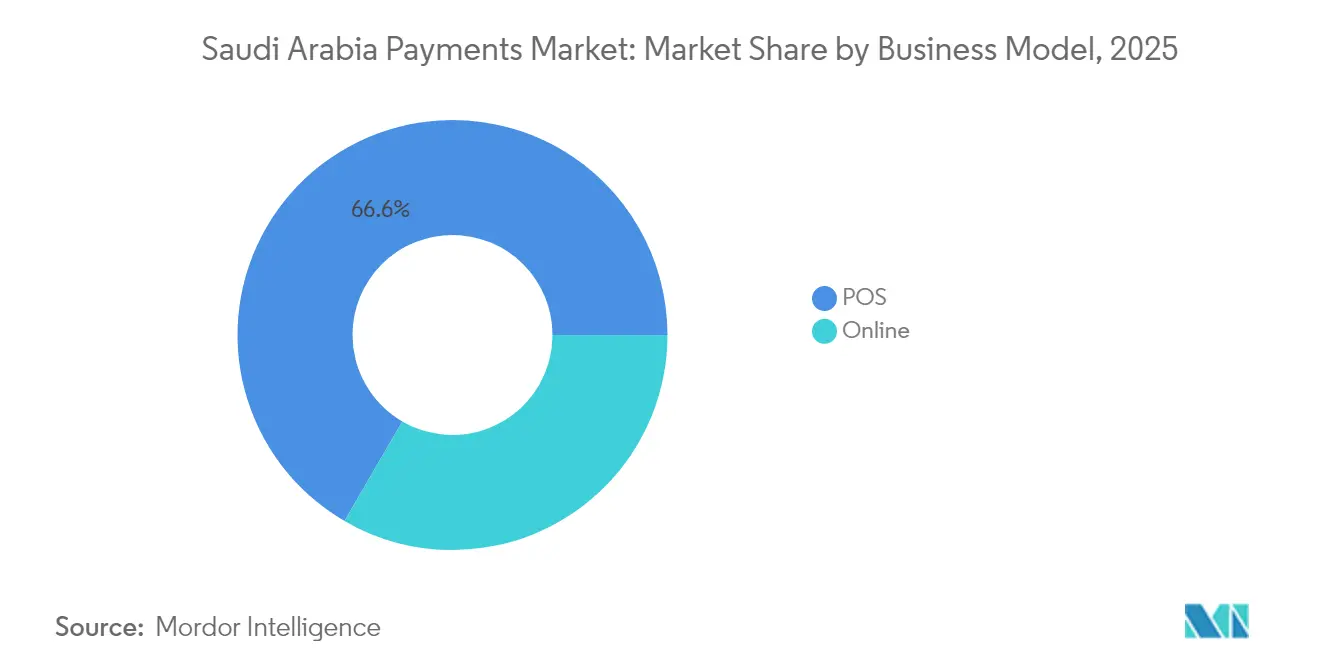

- Par mode de paiement, les transactions aux points de vente représentaient 66,62 % de la part de marché des paiements en Arabie saoudite en 2025, tandis que les paiements en ligne progressent à un TCAC de 11,48 % jusqu'en 2031.

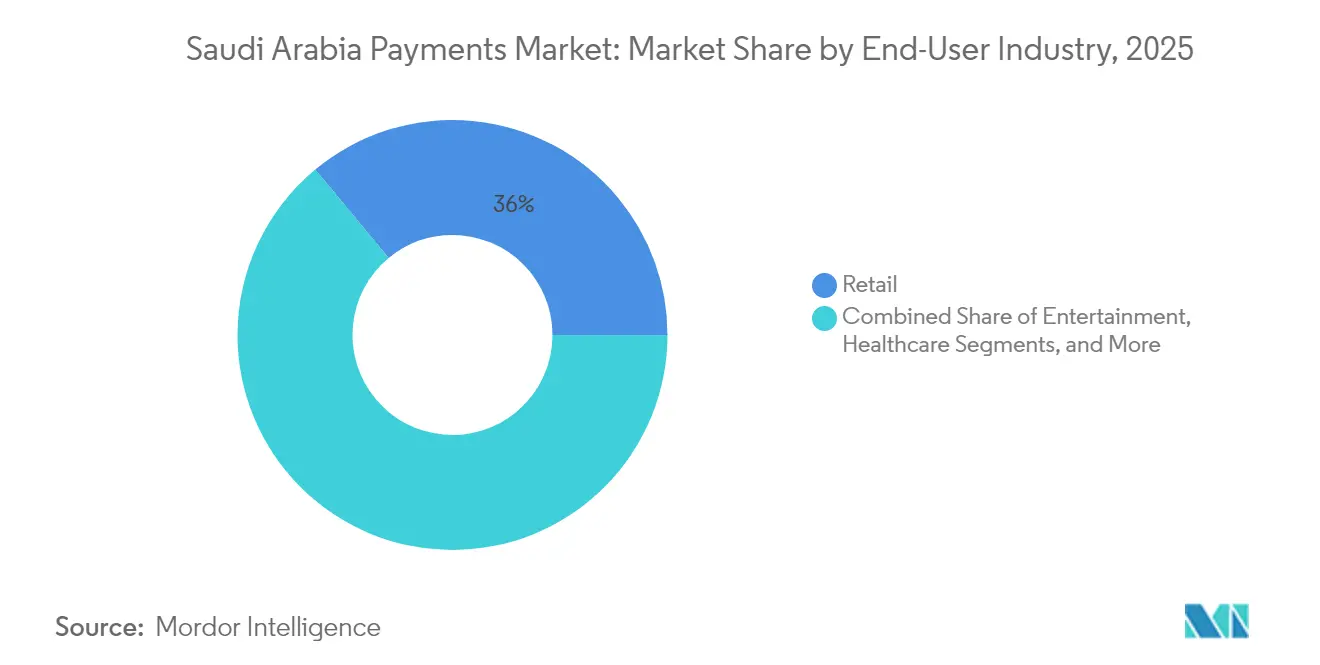

- Par secteur d'utilisation finale, le commerce de détail représentait 36,02 % de la taille du marché des paiements en Arabie saoudite en 2025, tandis que le divertissement devrait se développer à un TCAC de 11,83 % jusqu'en 2031.

- Par géographie, Riyad a contribué à 35,02 % de la valeur des transactions en 2025, tandis que la Province orientale devrait croître à un TCAC de 11,21 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Arabie saoudite

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénétration croissante du commerce électronique | +2.1% | Nationale | Moyen terme (2-4 ans) |

| Objectifs de dématérialisation 2030 et paiements instantanés | +2.8% | Nationale | Long terme (≥ 4 ans) |

| Déploiement du cadre de banque ouverte | +1.7% | Nationale / CCG | Moyen terme (2-4 ans) |

| Essor du BNPL chez les jeunes | +1.9% | Centres urbains | Court terme (≤ 2 ans) |

| Objets connectés portables tokenisés pour pèlerins | +0.8% | La Mecque et Médine | Court terme (≤ 2 ans) |

| Projets pilotes de Riyal numérique | +1.2% | Nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de dématérialisation 2030 et infrastructure de paiements instantanés

SARIE a traité des transactions d'une valeur de 2 500 milliards SAR en 2024, assurant un règlement en moins d'une seconde entre les banques et réduisant les coûts de liquidité, ce qui a renforcé la confiance dans le marché des paiements en Arabie saoudite.[2]Banque centrale saoudienne, « Avancement de la mise en œuvre de SARIE et AFAQ », sama.gov.sa AFAQ a complété SARIE en gérant les transferts gouvernementaux et de services publics à volume élevé et faible valeur, permettant aux agences d'automatiser les décaissements à un coût marginal minimal. Les entreprises privées ont exploité l'architecture à double rail pour déployer des paiements fournisseurs en flux tendu, libérant des efficiences de fonds de roulement dans l'industrie manufacturière et la pétrochimie. Les banques ont intégré les API SARIE dans leurs portails de gestion de trésorerie d'entreprise, ce qui a réduit les cycles de créances pour les exportateurs livrant à des acheteurs asiatiques. Les rails en temps réel ont donc servi de plateforme pour de nouveaux flux de revenus — des salaires instantanés aux produits de micro-épargne — tout en renforçant la résilience face aux frais bancaires correspondants transfrontaliers.

Essor du BNPL chez les jeunes

Tamara a atteint le statut de licorne avec une valorisation de 1 milliard USD en 2024 après avoir levé 340 millions USD, illustrant comment le crédit alternatif a comblé les lacunes historiques en matière d'accès au crédit renouvelable pour la majorité des moins de 35 ans du Royaume. Tabby a déplacé son siège régional à Riyad et atteint une valorisation de 3,3 milliards USD, signalant l'attractivité du marché des paiements en Arabie saoudite pour les pionniers du BNPL. Les volumes de BNPL de l'été 2024 ont triplé d'une année sur l'autre, les commerçants ayant observé une hausse de 30 % de la valeur moyenne des commandes, entraînant l'adoption par les épiceries hors ligne, les chaînes d'électronique et les détaillants de pièces automobiles.[3]Rédaction, « L'été 2024 voit un essor des paiements numériques », checkout.com Les bacs à sable réglementaires ont permis une itération rapide des produits tout en garantissant des plafonds de protection des consommateurs sur les frais de retard, renforçant ainsi la confiance. Les prêteurs fintech ont simultanément intégré une logique de financement conforme à la charia, élargissant l'acceptation auprès des acheteurs conservateurs.

Déploiement du cadre de banque ouverte

La phase 2 du plan de banque ouverte de la SAMA a introduit les services d'initiation de paiement en 2024, permettant aux tiers agréés de prélever des fonds directement sur les comptes clients et de contourner les réseaux de cartes. Les banques participantes ont signalé une baisse de 15 % du taux d'abandon lors du paiement sur les sites marchands ayant adopté les rails de débit direct, soulignant les avantages en termes de coût et de latence. Les nouveaux entrants fintech ont regroupé l'agrégation de comptes avec la budgétisation, la paie et la réconciliation automatisée de la TVA, renforçant la fidélisation des clients. L'alignement sur les normes API internationales a facilité les partenariats avec des fournisseurs de l'UE et de Singapour désireux d'exporter leur technologie vers le marché des paiements en Arabie saoudite. Les premiers adoptants ont constaté une hausse de 25 % des utilisateurs actifs quotidiens sur les canaux numériques, confirmant le rôle de la banque ouverte dans le maintien de l'engagement au-delà des simples consultations de solde.

Objets connectés portables tokenisés pour pèlerins

Nusuk a déployé des bracelets sans contact pour 2 millions de pèlerins du Hajj en 2024, permettant à 85 % des transactions de vente au détail sur site de s'effectuer par voie numérique, libérant les visiteurs de la manipulation d'espèces et des incertitudes liées aux taux de change. Les objets portables utilisaient la communication en champ proche (NFC) liée à des portefeuilles multidevises, avec un règlement en temps réel via les rails SARIE. Les détaillants à l'intérieur des lieux saints ont enregistré une réduction de 20 % du temps d'attente, améliorant la gestion des foules et la conformité aux protocoles de sécurité. Les analyses post-événement ont permis aux commerçants d'adapter leurs stocks pour les saisons de l'Omra, illustrant le potentiel de monétisation des données. Cette initiative a démontré comment des solutions verticales spécialisées peuvent se déployer à l'échelle nationale et à l'étranger, renforçant l'attrait concurrentiel du marché des paiements en Arabie saoudite pour les innovateurs de l'économie événementielle.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Taux d'interchange élevés pour les cartes transfrontalières | -1.4% | Nationale / villes frontalières | Moyen terme (2-4 ans) |

| Craintes liées à la cyberfraude et à la confidentialité des données | -0.9% | Nationale | Court terme (≤ 2 ans) |

| Infrastructure d'acceptation rurale insuffisante | -1.1% | Zones rurales et villes secondaires | Long terme (≥ 4 ans) |

| Inertie des consommateurs de plus de 55 ans | -0.7% | Nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'interchange élevés pour les cartes transfrontalières

Des frais moyens allant de 6 à 12 % sur les paiements par carte internationale ont comprimé les marges des exportateurs et dissuadé les petits détaillants de servir les touristes étrangers. Les chaînes de banques correspondantes à plusieurs intermédiaires ont introduit des doubles écarts de change et des règlements différés, aggravant les contraintes de trésorerie. Le marché des paiements en Arabie saoudite a vu des entrants fintech proposer des solutions spécifiques aux corridors, générant des économies de 20 à 40 points de base en acheminant les transferts de fonds via des centres régionaux. Les expériences bilatérales de MNBC de la SAMA avec les Émirats arabes unis ont signalé l'intention de démanteler ces couches de coûts, bien que les calendriers de mise en production se soient étendus au-delà de 2027. Parallèlement, les marchands du commerce électronique ont de plus en plus promu les options de paiement direct de compte à compte pour les acheteurs du CCG, contournant les rails de cartes et transférant le risque de rétrofacturation aux émetteurs.

Craintes liées à la cyberfraude et à la confidentialité des données

Les pertes liées à la fraude aux paiements se sont élevées à 140 millions USD en 2024, alimentant des dépenses en cybersécurité affichant un TCAC de 7,52 % pour atteindre 2,4 milliards USD. Les mandats de localisation des données ont contraint les processeurs mondiaux à déployer des nœuds nationaux, augmentant les dépenses d'investissement tout en améliorant les délais d'intervention en cas d'incident. Des contrôles renforcés de lutte contre le blanchiment d'argent ont ralenti l'intégration des marchands à risque élevé, tels que les courtiers en cryptomonnaies, tempérant l'adoption numérique. Les enquêtes auprès des consommateurs ont identifié le phishing comme principale crainte, incitant les banques et les fintechs à déployer des connexions biométriques, des numéros de compte primaire (PAN) tokenisés et une détection d'anomalies alimentée par l'IA. Des campagnes soutenues d'éducation à la lutte contre la fraude restent essentielles pour nourrir la confiance dans le marché des paiements en Arabie saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les canaux numériques redéfinissent la création de valeur

Les terminaux de point de vente ont conservé 66,62 % de part en 2025, soulignant le poids persistant du commerce physique au sein du marché des paiements en Arabie saoudite. Cependant, les paiements en ligne affichent un TCAC prévu de 11,48 % jusqu'en 2031 et captent une valeur incrémentielle grâce à la pénétration rapide du commerce électronique, qui a progressé de 9,4 % au troisième trimestre 2024 seulement. Ce pivot structurel reflète l'évolution du comportement des consommateurs, une portée logistique plus étendue et des expériences de portefeuille mobile supérieures. Les détaillants ont intégré des boutons mada, Apple Pay, Google Pay et STC Pay lors du paiement, minimisant les frictions. L'intégration des API SARIE dans les piles de passerelles a réduit les frais d'acquisition jusqu'à 30 points de base pour les marchands d'électronique à prix élevé.

Les transactions de compte à compte ont gagné du terrain supplémentaire à mesure que les entreprises adoptaient des décaissements de salaires en temps réel, améliorant la liquidité des travailleurs. Les portefeuilles numériques — tels que urpay, qui desservait 5 millions de clients — ont étendu leur portée à 180 pays via les rails Mastercard Move, consolidant les envois de fonds en devises étrangères au sein du marché des paiements en Arabie saoudite. La livraison contre remboursement a reculé à mesure que les entreprises logistiques regroupaient des options de paiement par QR code à la livraison, intégrant les acheteurs ruraux dans l'écosystème formel. La pénétration des paiements sans contact a dépassé 94 % des transactions par carte dans les centres urbains, reflétant les changements de comportement de la période pandémique qui ont perduré jusqu'en 2025. Les commerçants ont déployé des modules à valeur ajoutée — versements échelonnés, facturation électronique, archivage de reçus électroniques — pour se différencier au-delà du prix, témoignant de la maturité de la concurrence au niveau de la couche de services.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le divertissement dépasse le commerce de détail

Les paiements de détail contrôlaient 36,02 % de la valeur des transactions en 2025, soutenus par les hypermarchés, les commerces de proximité et les groupes de centres commerciaux qui ont rapidement intégré des parcours de paiement omnicanal. Pourtant, les transactions de divertissement devraient croître à un TCAC de 11,83 % jusqu'en 2031, portées par les investissements de Vision 2030 dans les cinémas, les parcs à thème et les arènes d'esports. L'accord de PayOne en 2025 avec SaudiCo a doté les opérateurs hôteliers de piles de paiement entièrement réconciliées, réduisant les rétrofacturations de 15 % et améliorant la satisfaction des clients. Les stades sportifs ont adopté la billetterie par reconnaissance faciale liée à des portefeuilles à valeur stockée, améliorant le débit dans les stades tout en capturant des analyses granulaires des dépenses des supporters.

La numérisation du secteur de la santé s'est accélérée après que le réseau sans pré-approbation de Bupa Arabia a servi 200 000 membres en mars 2025, démontrant le potentiel de règlement sans friction dans les remboursements d'assurance. Les plateformes de télémédecine ont intégré une facturation tokenisée qui libère automatiquement le paiement après vérification du médecin, évitant les contestations de facturation. Les établissements d'enseignement ont adopté des plans de scolarité sous forme d'abonnement facturés via des rails de banque ouverte, lissant les flux de trésorerie des ménages. Le marché des paiements en Arabie saoudite s'est donc diversifié au-delà de la dépendance au commerce de détail vers des secteurs centrés sur l'expérience qui valorisent les flux de paiement contextuels et intégrés. Les prestataires capables de proposer des modules de risque, de règlement et de conformité spécifiques au secteur ont sécurisé des revenus plus stables — renforçant la prime concurrentielle sur la spécialisation.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Riyad représentait 35,02 % de la valeur des transactions en 2025, ancrée par les salaires publics, les trésoreries d'entreprise et une concentration de sièges sociaux de fintechs. La forte pénétration des smartphones dans la capitale a continué de favoriser l'adoption précoce des paiements biométriques et des paiements par objets connectés (IoT). La perspective de TCAC de 11,21 % de la Province orientale entre 2026 et 2031 découlait de la diversification pétrochimique, des zones de libre-échange liées aux ports et du commerce transfrontalier avec Bahreïn et le Koweït, qui ont ensemble élevé les flux B2B à haute valeur qui se règlent désormais en temps réel via SARIE. Les investisseurs ont canalisé 330 milliards USD dans des mégaprojets industriels et logistiques, stimulant la demande d'automatisation des paiements de trésorerie, de financement des achats et des fournisseurs.

L'économie unique du tourisme religieux de La Mecque a accéléré la pénétration des portefeuilles numériques grâce à la solution sans contact de Nusuk, qui a traité 85 % des dépenses de détail à l'intérieur des lieux saints lors de la saison du Hajj 2024. Les pèlerins disposant d'un visa à l'arrivée ont utilisé des portefeuilles multidevises, réduisant les pertes de change et les files d'attente. Les villes secondaires telles que Tabuk, Abha et Al-Ahsa accusaient un retard en matière d'infrastructure mais ont bénéficié des déploiements de réseaux mobiles et des programmes de banques agents qui ont semé l'acceptation des codes QR dans les commerces de proximité. Le reste de l'Arabie saoudite représentait néanmoins une frontière d'inclusion vitale : 4,2 millions de travailleurs migrants envoyaient des salaires chaque mois, suggérant une part matérielle non exploitée du marché des paiements en Arabie saoudite en attente de corridors portefeuille-à-portefeuille à faible coût.

Paysage concurrentiel

Le marché des paiements en Arabie saoudite affichait un niveau de concentration modéré, les rails mada sous-tendant chaque transaction par carte mais la concurrence prospérant dans les services superposés. Geidea a capturé 75 % du parc national de distributeurs automatiques de billets et a équipé 150 000 commerçants de passerelles omnicanales, illustrant les avantages d'échelle dans le matériel en tant que service (hardware-as-a-service). Les réseaux internationaux ont approfondi leurs racines : Visa a ouvert un Centre d'innovation à Riyad en 2024, tandis que Mastercard a lancé une infrastructure de traitement locale pour répondre aux mandats de résidence des données. Parallèlement, STC Pay a tiré parti de sa base de 10 millions d'utilisateurs pour créer stc Bank, obtenant l'approbation de la SAMA en janvier 2025 avec une capitalisation de 2,5 milliards SAR et élargissant la concurrence vers la banque numérique.

Les alliances stratégiques se sont multipliées. Telr s'est associé à Bank AlJazira en février 2025 pour regrouper des modules de BNPL, de lutte contre la fraude et de facturation électronique destinés aux commerçants PME. Al Rajhi Bank a intégré son programme de fidélité Makafaa dans 60 000 boutiques en ligne Salla, propageant la fidélité en boucle fermée sur l'ensemble du marché des paiements en Arabie saoudite. Les corridors transfrontaliers sont restés un espace blanc : le partenariat de UnionPay en juillet 2024 avec Saudi Awwal Bank visait à attirer les touristes asiatiques en élargissant l'acceptation, tandis que les banques envisageaient des corridors basés sur la chaîne de blocs pour réduire les frais d'envoi. L'intensité concurrentielle s'est donc déplacée de l'acquisition de base vers l'analyse de données, la finance intégrée et les partenariats écosystémiques, signalant un marché où l'agilité technologique l'emporte sur l'échelle héritée.

Acteurs dominants du secteur des paiements en Arabie saoudite

Saudi Payments Company (réseau mada)

STC Bank (portefeuille STC Pay)

Visa Inc.

Mastercard Inc.

Hyperpay Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : STC Bank a commencé ses opérations bancaires numériques après approbation de la SAMA, en s'appuyant sur le réseau de portefeuilles de STC Pay.

- Janvier 2025 : Google Pay a été lancé à l'échelle nationale via l'intégration mada, élargissant le choix de portefeuilles pour les utilisateurs Android.

- Février 2025 : Telr et Bank AlJazira se sont associés pour fournir une suite de paiement de bout en bout comprenant le BNPL et la facturation électronique.

- Février 2025 : Al Rajhi Bank s'est associé à Salla pour étendre la fidélité Makafaa à 60 000 boutiques en ligne.

Périmètre du rapport sur le marché des paiements en Arabie saoudite

Le marché des paiements est segmenté par deux modes de paiement — le point de vente et le commerce électronique. Les paiements par commerce électronique comprennent les achats en ligne de biens et de services, tels que les achats sur des sites de commerce électronique et les réservations en ligne de voyages et d'hébergement. En revanche, ils n'incluent pas les achats en ligne de véhicules à moteur, de biens immobiliers, les paiements de factures de services publics (tels que l'eau, le chauffage et l'électricité), les paiements hypothécaires, les prêts, les factures de cartes de crédit, ni les achats d'actions et d'obligations. En ce qui concerne le point de vente, toutes les transactions qui se produisent au point de vente physique sont incluses dans le périmètre du marché. Cela comprend les transactions traditionnelles en magasin et toutes les transactions en face-à-face, quel que soit l'endroit où elles ont lieu. Les espèces sont également prises en compte dans les deux cas (paiement à la livraison pour les ventes par commerce électronique).

Le marché des paiements en Arabie saoudite est segmenté par mode de paiement (point de vente (paiements par carte, portefeuille numérique, espèces et autres), vente en ligne (paiements par carte, portefeuille numérique et autres)) et par secteur d'utilisation finale (commerce de détail, divertissement, santé, hôtellerie et autres secteurs d'utilisation finale). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Point de vente (PDV) | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte | |

| Portefeuille numérique | |

| Espèces | |

| Autres modes de paiement au point de vente (PDV) | |

| En ligne (commerce électronique et dans l'application) | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte | |

| Portefeuille numérique | |

| Paiement à la livraison | |

| Autres modes de paiement en ligne |

| Commerce de détail |

| Divertissement |

| Santé |

| Hôtellerie |

| Autres secteurs d'utilisation finale |

| Par mode de paiement | Point de vente (PDV) | Paiements par carte de débit |

| Paiements par carte de crédit | ||

| Paiements de compte à compte | ||

| Portefeuille numérique | ||

| Espèces | ||

| Autres modes de paiement au point de vente (PDV) | ||

| En ligne (commerce électronique et dans l'application) | Paiements par carte de débit | |

| Paiements par carte de crédit | ||

| Paiements de compte à compte | ||

| Portefeuille numérique | ||

| Paiement à la livraison | ||

| Autres modes de paiement en ligne | ||

| Par secteur d'utilisation finale | Commerce de détail | |

| Divertissement | ||

| Santé | ||

| Hôtellerie | ||

| Autres secteurs d'utilisation finale | ||

Questions clés traitées dans le rapport

Quelle était la taille du marché des paiements en Arabie saoudite en 2026 ?

199,86 milliards USD en 2026.

Quel TCAC est prévu pour la valeur des transactions jusqu'en 2031 ?

La valeur agrégée devrait croître à un TCAC de 10,34 %, portant le volume total à 326,83 milliards USD d'ici 2031.

Quel segment de paiement connaît la croissance la plus rapide ?

Les paiements en ligne devraient afficher un TCAC de 11,48 % à mesure que la pénétration du commerce électronique s'approfondit et que les rails de compte à compte contournent les frais de carte.

Pourquoi la Province orientale est-elle considérée comme une région à forte croissance ?

La numérisation industrielle, le commerce centré sur les ports et les liens transfrontaliers avec Bahreïn et le Koweït alimentent une perspective de TCAC de 11,21 %.

Comment le BNPL remodèle-t-il les dépenses des consommateurs ?

Les prestataires de BNPL comme Tamara et Tabby permettent des paiements flexibles, augmentant les valeurs moyennes des commandes et élargissant l'accès au crédit pour les moins de 35 ans.

Quel rôle SARIE et AFAQ jouent-ils dans le développement du marché ?

Ils fournissent des rails de règlement instantané et par lots, réduisent les coûts de liquidité et sous-tendent de nouveaux cas d'usage tels que la paie instantanée et les portefeuilles pour pèlerins.

Dernière mise à jour de la page le: