Taille et part du marché des terminaux PDV en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

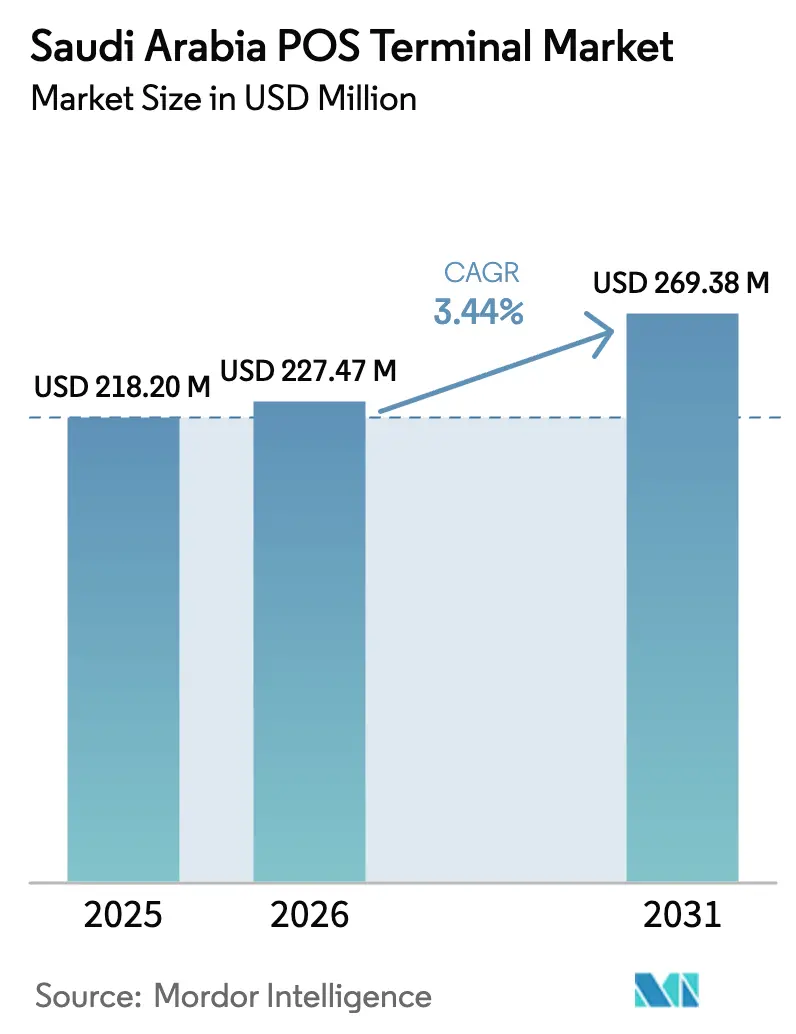

| Taille du marché de l'année de base (2025) | 218.20 Millions de dollars américains |

| Taille du Marché (2026) | 227.47 Millions de dollars américains |

| Taille du Marché (2031) | 269.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV en Arabie Saoudite par Mordor Intelligence

La taille du marché des terminaux PDV en Arabie Saoudite était évaluée à 218,20 millions USD en 2025 et devrait croître de 227,47 millions USD en 2026 pour atteindre 269,38 millions USD d'ici 2031, à un TCAC de 3,44 % durant la période de prévision (2026-2031). Le rythme de croissance mesuré dissimule une transformation structurelle alors que les espèces cèdent leur dominance, les transactions de détail électroniques ayant atteint 79 % en 2024 et le parc de terminaux installés ayant grimpé à 2,1 millions d'unités, signalant l'entrée du marché dans un cycle d'expansion axé sur la valeur plutôt que sur le volume. Les opportunités à haute valeur ajoutée se concentrent désormais autour du matériel sans contact, des formats de PDV mobiles et des secteurs réglementés tels que la santé, où la facturation électronique obligatoire et les lois sur la protection des données accélèrent les mises à niveau des systèmes. Parallèlement, les méga-projets tels que NEOM et Qiddiya injectent une nouvelle demande en infrastructures de paiement omnicanal capables de gérer les points de terminaison IoT, les contraintes liées aux énergies renouvelables et la facturation bilingue. La concurrence se réoriente donc vers des propositions de plateforme en tant que service regroupant fidélisation, analytique et finance intégrée, permettant aux fournisseurs de défendre leurs marges tandis que la courbe globale de déploiement des unités s'aplatit.

Points clés du rapport

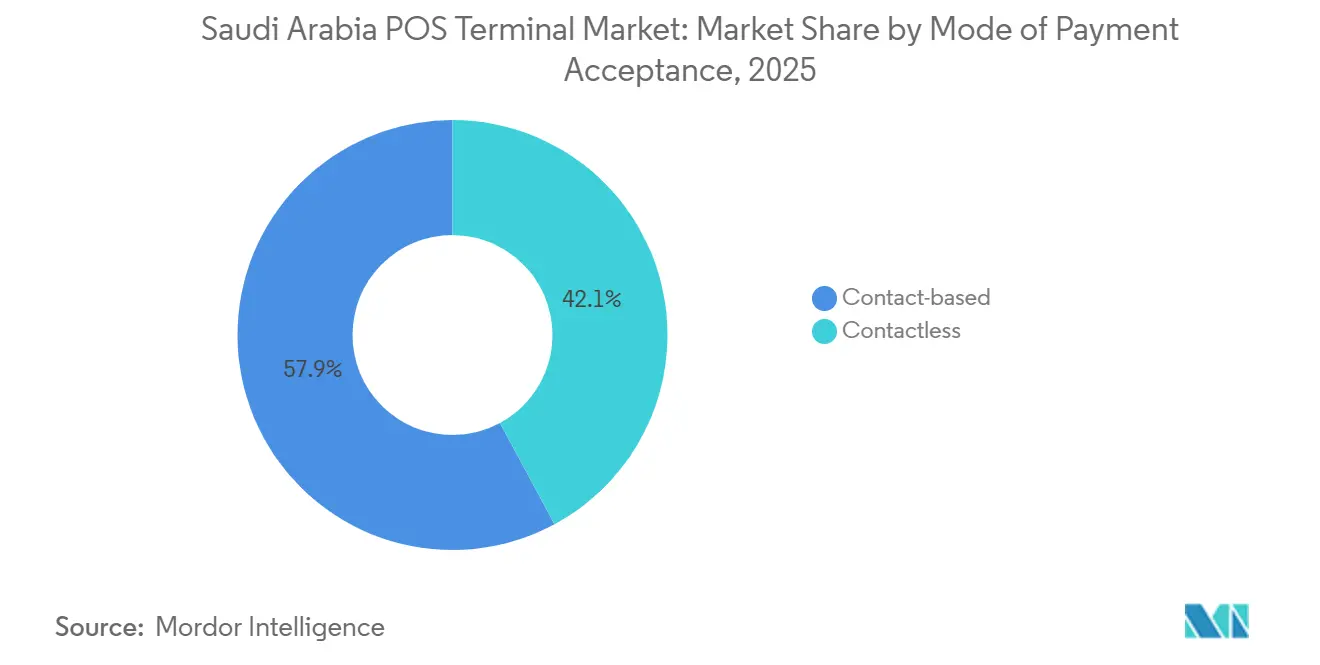

- Par mode d'acceptation des paiements, les systèmes à contact détenaient 57,86 % de la part de marché des terminaux PDV en Arabie Saoudite en 2025, tandis que les terminaux sans contact devraient se développer à un TCAC de 5,21 % jusqu'en 2031.

- Par type de PDV, les terminaux fixes détenaient 62,79 % de la taille du marché des terminaux PDV en Arabie Saoudite en 2025 ; les appareils mobiles et portables devraient croître à un TCAC de 4,54 % entre 2026 et 2031.

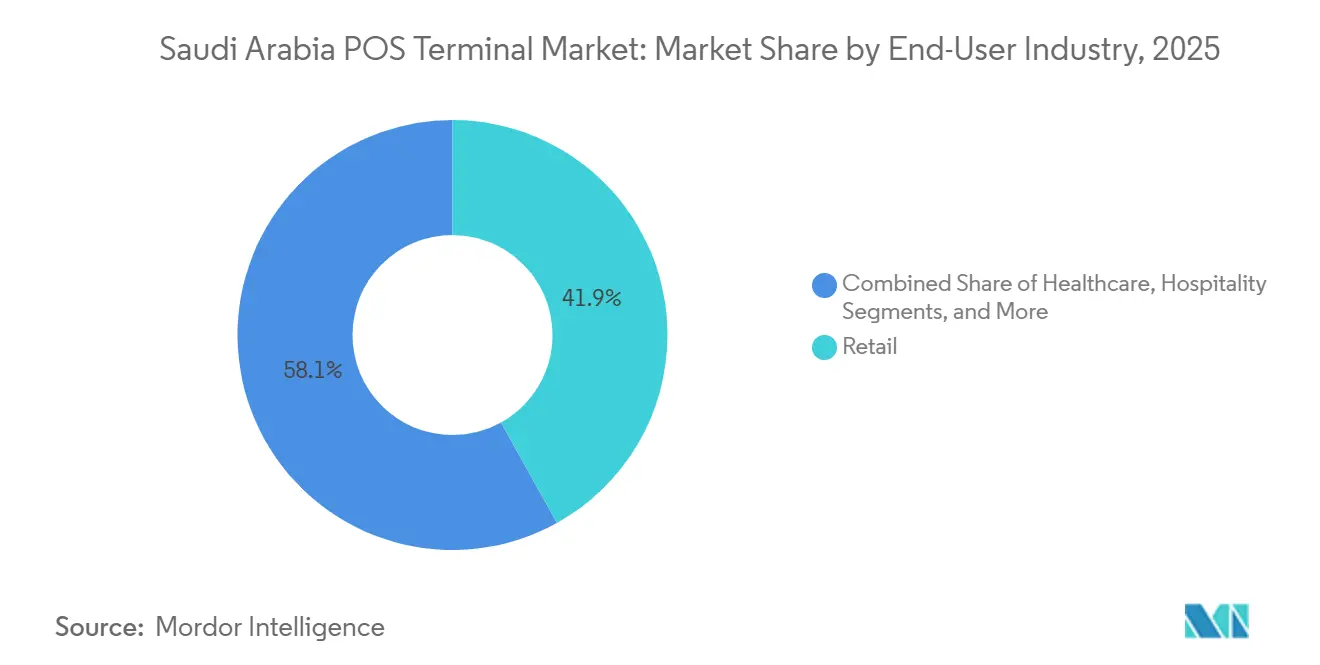

- Par secteur d'utilisation final, le commerce de détail était en tête avec une part de revenus de 41,92 % en 2025, tandis que la santé devrait s'accélérer à un TCAC de 6,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux PDV en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandat de transactions sans espèces de la Vision 2030 | +1.2% | National, plus fort à Riyad, Djeddah, Province orientale | Moyen terme (2-4 ans) |

| Déploiement national du réseau sans contact mada | +0.9% | National, 96 % de pénétration NFC | Court terme (≤ 2 ans) |

| Modernisation du commerce de détail via les méga-projets | +0.7% | Région occidentale, Région centrale | Long terme (≥ 4 ans) |

| Facturation électronique obligatoire (Fatoora) Phase II | +0.6% | National, échelonné par taille d'entité | Court terme (≤ 2 ans) |

| Afflux du tourisme de pèlerinage | +0.4% | Pics saisonniers de la Région occidentale | Moyen terme (2-4 ans) |

| Pénétration quasi universelle des transactions NFC | +0.3% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandat de transactions sans espèces de la Vision 2030

Le Programme de développement du secteur financier de l'Arabie Saoudite oriente l'ensemble du commerce vers le règlement numérique, portant les paiements électroniques à 79 % des transactions de détail en 2024 et faisant grimper les valeurs hebdomadaires des PDV à Riyad à 13,1 milliards SAR en mai 2025.[1]Saudi Gazette Staff, "Les paiements électroniques représentent 79 % des transactions de détail en Arabie Saoudite en 2024," Saudi Gazette, saudigazette.com.sa Le mandat oblige les commerçants à mettre à niveau le matériel capable d'intégrer la fidélisation, la facturation électronique bilingue et la réconciliation en temps réel, créant un cycle de remplacement pluriannuel prévisible.[2]Miguel Hadchity, "Les transactions PDV en Arabie Saoudite bondissent de 11 % fin septembre pour atteindre 3 milliards USD," Arab News, arabnews.com Des recherches sur les ruptures structurelles identifient décembre 2023 comme un point d'inflexion, lorsque les normes de banque ouverte et la préparation de Samsung Pay ont déclenché un équilibre plus élevé pour les volumes de transactions.[3]Yazeed Alsuhaibany, "Du cash au sans contact : preuves de rupture structurelle dans les schémas de transactions PDV en Arabie Saoudite," Decision Science Letters, growingscience.com Les fournisseurs dotés de plateformes riches en API sont désormais privilégiés car ils raccourcissent le délai de mise en conformité pour les commerçants qui suivent les indicateurs clés de performance de la Vision 2030. En conséquence, l'objectif sans espèces agit moins comme un objectif phare et davantage comme un règlement opérationnel contraignant qui façonne les feuilles de route des produits sur l'ensemble du marché des terminaux PDV en Arabie Saoudite.

Déploiement national du réseau sans contact mada

La pénétration NFC à 96 % du réseau mada élimine le fossé d'acceptation, faisant de la capacité sans contact une attente de base plutôt qu'une fonctionnalité premium. Les ruptures structurelles de février 2019 et décembre 2023, alignées sur le lancement d'Apple Pay et l'intégration ultérieure de Samsung Pay, sont corrélées à de fortes hausses de la moyenne des transactions, confirmant les effets de réseau en action. La passerelle de paiement régionale de Mastercard, opérationnelle depuis octobre 2024, ajoute un autre rail universel en traitant 950 millions de transactions en 2023, acheminant ainsi du trafic supplémentaire vers les terminaux NFC. L'ubiquité étant atteinte, la différenciation repose désormais sur l'authentification biométrique, la tokenisation et l'analytique de la fraude superposées au canal sans contact. Ce pivot, passant de la course au matériel à l'extraction de valeur, accélère la demande de terminaux gérés dans le cloud et définis par logiciel sur l'ensemble du marché des terminaux PDV en Arabie Saoudite.

Modernisation du commerce de détail via les méga-projets

Le portefeuille de 1 300 milliards USD du Fonds d'investissement public — NEOM, Red Sea, Qiddiya — ajoute 7,3 millions de m² de nouveaux espaces commerciaux qui doivent être lancés avec un PDV intégré, une facturation électronique et une orchestration des paiements omnicanal. Le port automatisé de NEOM, les complexes hôteliers alimentés par les énergies renouvelables de Red Sea et les attractions de réalité mixte de Qiddiya nécessitent tous des points de terminaison compatibles IoT capables d'un débit à haute densité et d'une facturation bilingue. Les détaillants du portefeuille du FIP tels que Noon Minutes et Tamimi Markets pilotent déjà des moteurs de paiement unifié et de fidélisation, prouvant le modèle que les autres locataires des méga-projets sont censés suivre.[4]Knight Frank Research, "Pipeline commercial lié aux méga-projets du FIP," Financial Times Partner Content, ft.com Ces développements en terrain vierge convertissent les modestes ventes de matériel d'aujourd'hui en contrats de service décennaux autour de l'analytique des données et de la détection des fraudes. Par conséquent, le marché des terminaux PDV en Arabie Saoudite bénéficie d'un vent arrière durable même lorsque la pénétration urbaine approche la saturation.

Conformité à la facturation électronique obligatoire (Fatoora) Phase II

La ZATCA impose désormais une connectivité API en temps réel, des factures XML/UBL structurées et une sortie bilingue pour chaque reçu, transformant les appareils PDV en nœuds de conformité actifs. Les grandes entreprises ont commencé leur migration en 2023, mais la vague des PME débutant en 2025 génère la courbe de mise à niveau la plus prononcée, récompensant les fournisseurs clés en main comme stc dont les offres groupées Soft PoS démarrent à 125,35 SAR (33,4 USD) par mois et incluent un logiciel de caisse certifié ZATCA. Les fournisseurs de SoftPOS basés sur smartphone tels que Xpence et Paymob capitalisent également car ils assurent la conformité sans matériel dédié. Les hôpitaux, sous l'impulsion parallèle de facturation numérique du Ministère de la Santé, migrent vers des modules de facturation électronique qui se synchronisent avec les portails d'assurance, augmentant la demande du secteur de la santé pour des PDV avancés. La réglementation impose donc une couche de fonctionnalité minimale que les terminaux hérités ne peuvent pas satisfaire, ancrant une vague de remplacement prolongée sur l'ensemble du marché des terminaux PDV en Arabie Saoudite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux d'escompte marchand élevés et sensibilité aux coûts du matériel chez les PME | -0.8% | National, intensité plus élevée dans les provinces rurales | Moyen terme (2-4 ans) |

| Cyberfraude croissante et charge de conformité PCI-DSS | -0.5% | Corridors urbains à forte densité de transactions | Court terme (≤ 2 ans) |

| Couverture 4G/5G insuffisante dans les provinces éloignées | -0.3% | Frontières du Nord, Al-Jouf, Tabuk | Long terme (≥ 4 ans) |

| Pénurie de techniciens PDV certifiés sur le terrain | -0.2% | Villes au-delà de Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux d'escompte marchand élevés et sensibilité aux coûts du matériel chez les PME

Les petits commerçants rechignent encore aux taux d'escompte marchand et aux prix des appareils, qui érodent les faibles marges de l'épicerie ou de la restauration rapide. Geidea s'est associé à Tarabut Gateway en novembre 2024 pour superposer des prêts de banque ouverte aux données PDV, s'attaquant directement à un déficit de crédit aux PME de 300 milliards SAR (80 milliards USD). Les offres groupées SoftPOS à moins de 35 USD par mois de stc et l'acceptation par téléphone de Xpence-Paymob réduisent les coûts d'entrée, mais Berg Insight recense moins de 10 millions de smartphones dans le monde exécutant SoftPOS en 2023, montrant que l'adoption reste naissante. Les structures de taux d'escompte marchand opaques, malgré les plafonds d'interchange de 2016, continuent de brouiller les calculs de retour sur investissement pour les détaillants ruraux. Tant que la transparence des prix ne s'élargit pas et que l'acceptation basée sur les appareils mobiles ne prend pas d'ampleur, l'intégration des PME sera à la traîne, tempérant la croissance globale du marché des terminaux PDV en Arabie Saoudite.

Cyberfraude croissante et charge de conformité PCI-DSS

La fraude mondiale par carte est projetée à 36 milliards USD en 2024 et les consommateurs du Moyen-Orient privilégient déjà les portefeuilles numériques 60 % du temps, augmentant les enjeux de la conformité. Trend Micro a enregistré 110 millions de menaces de cybersécurité dans le Royaume en 2022, et le coût moyen des violations dans la région dépasse 7 millions USD, rendant les audits PCI annuels, les tests de pénétration et la tokenisation obligatoires mais coûteux. Le pacte de juillet 2025 d'ACI Worldwide avec iNet, qui traite 5 millions de transactions par jour depuis deux centres de données de niveau PCI, souligne les dépenses d'investissement nécessaires pour maintenir la certification à grande échelle. Les acquéreurs plus petits incapables d'amortir ces investissements risquent une compression des marges ou une sortie du marché. La conformité agit donc à la fois comme un fossé protecteur pour les acteurs établis et comme un frein au TCAC global du marché des terminaux PDV en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : la migration vers le sans contact s'accélère malgré la dominance des systèmes à contact

Les appareils à contact ont conservé 57,86 % de la part de marché des terminaux PDV en Arabie Saoudite en 2025, mais les terminaux sans contact sont projetés à un TCAC de 5,21 % jusqu'en 2031. Le réseau mada avec ses 2,1 millions de terminaux compatibles NFC a traité 12,6 milliards de paiements électroniques en 2024, un bond de volume confirmé par une analyse des ruptures structurelles qui a enregistré des moyennes de segment post-2023 presque doublant les plateaux antérieurs. La passerelle régionale de Mastercard et son service de clé d'accès basé sur FIDO amplifient cette trajectoire en réduisant la fraude et les frictions lors du paiement.

Malgré une croissance plus rapide, l'expansion sans contact n'est pas uniquement portée par le paiement par carte. La préférence régionale de 60 % pour les portefeuilles signale un pivot vers les rails QR et basés sur les jetons, favorisant les appareils hybrides qui traitent indifféremment NFC, paiements push par portefeuille ou QR dynamique. La conformité ZATCA accélère les cycles de renouvellement car le matériel sans contact géré dans le cloud peut recevoir des mises à jour de schéma de facturation par voie hertzienne, tandis que les appareils à piste magnétique nécessitent souvent des mises à niveau coûteuses. Par conséquent, bien que les unités à contact perdurent dans les segments exigeant une authentification par code PIN, la préférence des commerçants s'oriente résolument vers des points de terminaison multifonctionnels axés sur le sans contact, renforçant la migration de valeur au sein de la taille du marché des terminaux PDV en Arabie Saoudite.

Par type de PDV : les systèmes mobiles et portables dépassent les installations fixes dans les secteurs à forte intensité de services

Les terminaux fixes détenaient 62,79 % de la taille du marché des terminaux PDV en Arabie Saoudite en 2025 car les chaînes d'épicerie, les pharmacies et les stations-service s'appuient sur les caisses en file et les périphériques étendus. Pourtant, les appareils mobiles et portables devraient croître à un TCAC de 4,54 % jusqu'en 2031 à mesure que les opérateurs de l'hôtellerie, de la santé et de la livraison adoptent les modèles de paiement à table et en bordure de trottoir. Le déploiement de PDV à intelligence artificielle d'ENOC dans 60 stations-service et le tour de financement de 50 millions USD de PetroApp illustrent comment la mobilité sur le terrain s'associe à l'analytique pour remodeler le commerce de détail de carburant.

Les PDV intelligents sous Android représentent désormais environ 40 % des expéditions mondiales, et les unités avec cellulaire intégré représentaient 53 % des livraisons de 2023, un schéma reflété dans l'adoption saoudienne où la couverture 5G dépasse déjà 55 % à Riyad. Les appareils mobiles facilitent également l'intégration Fatoora via des mises à jour dans le cloud, réduisant le coût total de possession pour les PME. Cependant, les provinces éloignées avec une connectivité insuffisante favorisent encore les unités fixes capables de mise en mémoire tampon hors ligne. Cette fracture urbaine-rurale garantit la coexistence des deux facteurs de forme, bien que la valeur incrémentale revienne aux terminaux portables associés à des abonnements logiciels qui génèrent des revenus récurrents au sein de la part de marché des terminaux PDV en Arabie Saoudite.

Par secteur d'utilisation final : la santé mène le vecteur de croissance tandis que le commerce de détail conserve son échelle

Le commerce de détail a contribué à 41,92 % de la part de marché des terminaux PDV en Arabie Saoudite en 2025, mais son rythme d'expansion ralentit à mesure que la pénétration approche des niveaux plafonds dans les hypermarchés et les centres commerciaux. En revanche, la santé affichera un TCAC de 6,13 % jusqu'en 2031, stimulée par la place de marché de financement de la chaîne d'approvisionnement de 2,5 milliards SAR (0,67 milliard USD) de la NUPCO qui impose la facturation numérique en temps réel et l'acceptation PDV dans les pharmacies et les cliniques. Les hôpitaux font également face aux exigences de la PDPL, privilégiant les PDV chiffrés et tokenisés qui s'intègrent aux passerelles d'assurance et aux API de facturation électronique.

Les flux de pèlerins du Hajj et de l'Omra, totalisant 86,16 millions de visiteurs en 2024, maintiennent des déploiements robustes dans l'hôtellerie à La Mecque et à Médine. Les secteurs du transport et de la logistique reflètent cette dynamique ; PetroApp supervise les paiements pour 500 000 véhicules, prouvant comment la gestion de flotte s'intersecte avec la finance intégrée à la pompe. Ensemble, ces évolutions illustrent comment la numérisation réglementaire et spécifique aux secteurs oriente les opportunités incrémentales loin du commerce de détail à grande surface saturé vers les services de santé et de mobilité, formant la nouvelle frontière de la demande du marché des terminaux PDV en Arabie Saoudite.

Analyse géographique

Riyad capte 35 % de la valeur hebdomadaire des PDV, soit 4,6 milliards SAR (1,2 milliard USD) en mai 2025, soutenu par les ministères gouvernementaux et les méga-centres commerciaux financés par le FIP qui ajouteront 3 millions de mètres carrés de surface commerciale. La cohérence de la 5G atteint 55,3 % dans la capitale, permettant des liaisons à faible latence avec la ZATCA pour la validation des factures en temps réel. Cette bande passante permet aux terminaux gérés dans le cloud de mettre à jour le micrologiciel à distance, une fonctionnalité essentielle alors que l'acceptation sans contact devient omniprésente sur l'ensemble du marché des terminaux PDV en Arabie Saoudite.

Djeddah suit avec une part de 14 %, bénéficiant du flux constant de l'Omra et servant de porte d'entrée logistique vers La Mecque. Les zones commerciales et les développements en bord de mer amplifient la demande d'appareils à haut débit, tandis que les pics de pèlerinage stimulent les poussées saisonnières pour les PDV mobiles. Les méga-projets de la Région occidentale ajouteront 4,3 millions de m² de nouveaux espaces commerciaux, intégrant l'orchestration des paiements dès le premier jour. La Mecque et Médine souffrent collectivement de lacunes en bande passante — la cohérence 5G s'établit à 36,4 % — ainsi les commerçants s'appuient sur des appareils hybrides qui mettent en mémoire tampon les transactions hors ligne lors des hyper-pics de pèlerinage.

La Province orientale abrite des pôles industriels où les PDV de flotte et les paiements de carburant prolifèrent. Les investissements d'ENOC et de PetroApp illustrent le rôle de Khobar et Dammam comme bancs d'essai pour les terminaux à intelligence artificielle. En revanche, les Frontières du Nord, Tabuk et Al-Jouf font face à des déficits d'infrastructure qui limitent le déploiement ; le bond de 23 % en glissement annuel de la valeur de Tabuk à 265,1 millions SAR (70,7 millions USD) en septembre 2024 montre l'appétit latent libéré par les mises à niveau progressives de la 4G. À mesure que le déploiement national de la 5G se poursuit au-delà de 2027, ces villes secondaires devraient combler le fossé d'acceptation, injectant une nouvelle couche de diversification géographique dans la taille du marché des terminaux PDV en Arabie Saoudite.

Paysage concurrentiel

Geidea contrôle plus de 75 % des unités installées, mais la rivalité reste vive alors que les leaders internationaux du matériel PAX, Ingenico et VeriFone courtisent les commerçants d'entreprise tandis que les fintechs régionales telles que NearPay et Network International séduisent les PME. Le partenariat de Geidea avec Tarabut Gateway en novembre 2024 superpose le crédit aux données de transaction, illustrant le pivot des ventes de matériel vers la finance intégrée.

L'orchestration des paiements est le nouveau champ de bataille. ACI Worldwide s'est aligné avec iNet en juillet 2025, ajoutant deux centres de données conformes PCI qui acheminent déjà 5 millions de transactions par jour, et renforçant la commutation en temps réel pour les paiements SoftPOS, QR et par portefeuille. La passerelle de paiement de Mastercard d'octobre 2024 et sa clé d'accès biométrique de novembre 2024 étendent le contrôle du réseau de cartes sur la couche d'autorisation.

Les acteurs occupant des espaces blancs centrent leurs stratégies sur une entrée à faible investissement. stc a lancé une offre groupée Soft PoS à 125,35 SAR (33,4 USD) par mois regroupant appareil, connectivité et certification ZATCA. Xpence et Paymob permettent l'acceptation par téléphone ciblant les micro-commerçants, tandis que PetroApp capte les paiements de flotte grâce à l'analytique à intelligence artificielle à la pompe. Les exigences de conformité telles que PCI-DSS et Fatoora créent des coûts fixes élevés qui favorisent les acteurs à grande échelle capables d'amortir les investissements en sécurité, laissant présager une consolidation supplémentaire sur le marché des terminaux PDV en Arabie Saoudite.

Leaders du secteur des terminaux PDV en Arabie Saoudite

VeriFone, Inc.

Ingenico (Worldline)

PAX Technology Limited

Geidea Ltd.

Urovo Technology Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ACI Worldwide et iNet ont achevé l'intégration des systèmes, permettant l'acheminement en direct des paiements en temps réel via deux centres de données saoudiens de niveau PCI.

- Juillet 2025 : ACI Worldwide s'est associé à iNet pour étendre les capacités de traitement des paiements, prenant en charge les paiements SoftPOS, QR, par lien et par portefeuille numérique.

- Juillet 2025 : PetroApp a obtenu un financement de 50 millions USD pour développer sa plateforme de paiement de flotte à intelligence artificielle au service de 500 000 véhicules.

- Novembre 2024 : Geidea et Tarabut Gateway ont lancé des prêts aux commerçants en banque ouverte exploitant les données de transactions PDV pour une souscription instantanée.

Périmètre du rapport sur le marché des terminaux PDV en Arabie Saoudite

Le périmètre de l'étude comprend les terminaux PDV fixes et mobiles. Les terminaux fixes/EPOS sont des postes de travail basés sur PC, à savoir des terminaux disponibles sur réseau local et des processeurs de classe PC, entièrement programmables et pouvant transmettre des données à d'autres appareils sans restriction. Les terminaux mobiles comprennent les terminaux de fonds électroniques tels que les terminaux de comptoir, multiligne, tablette, portables, les appareils à puce et code PIN approuvés PCI-DSS, les appareils à puce et signature approuvés, et les appareils mPOS. Tous les autres systèmes, tels que les systèmes basés sur PC, les claviers PIN, etc., sont exclus du périmètre.

Le rapport sur le marché des terminaux PDV en Arabie Saoudite est segmenté par mode d'acceptation des paiements (à contact, sans contact), type de PDV (systèmes de point de vente fixes, systèmes de point de vente mobiles et portables), secteur d'utilisation final (commerce de détail, hôtellerie, santé, transport et logistique, autres secteurs d'utilisation final), et géographie (Arabie Saoudite). Les prévisions du marché sont fournies en termes de valeur (USD).

| À contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisation final |

| Par mode d'acceptation des paiements | À contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables | |

| Par secteur d'utilisation final | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

À quelle vitesse les transactions sans contact vont-elles croître en Arabie Saoudite jusqu'en 2031 ?

Les terminaux sans contact devraient se développer à un TCAC de 5,21 %, dépassant l'ensemble du marché des terminaux PDV en Arabie Saoudite de 177 points de base.

Quel secteur est appelé à adopter le plus rapidement les nouvelles technologies PDV ?

La santé est en tête, avec un TCAC projeté de 6,13 % à mesure que la facturation électronique et l'intégration aux passerelles d'assurance deviennent obligatoires.

Pourquoi les méga-projets sont-ils importants pour les fournisseurs de solutions de paiement ?

NEOM, Red Sea et Qiddiya ajouteront plus de 7 millions de m² d'espace commercial nécessitant une infrastructure de paiement compatible IoT, bilingue et conforme, garantissant des contrats de service à long terme.

Quels obstacles de coût freinent encore l'adoption des PDV par les PME ?

Les taux d'escompte marchand élevés et les prix initiaux du matériel restent des freins, bien que les offres groupées SoftPOS démarrant à environ 33 USD par mois allègent la pression.

Quelle est l'importance de la cybersécurité pour les fournisseurs de PDV saoudiens ?

Avec une fraude mondiale par carte à 36 milliards USD pour 2024 et des audits PCI-DSS obligatoires, le non-respect des normes risque à la fois des amendes et une attrition des clients, poussant les fournisseurs vers la tokenisation et l'authentification biométrique.

Dernière mise à jour de la page le: