Taille et part de marché des paiements mobiles en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

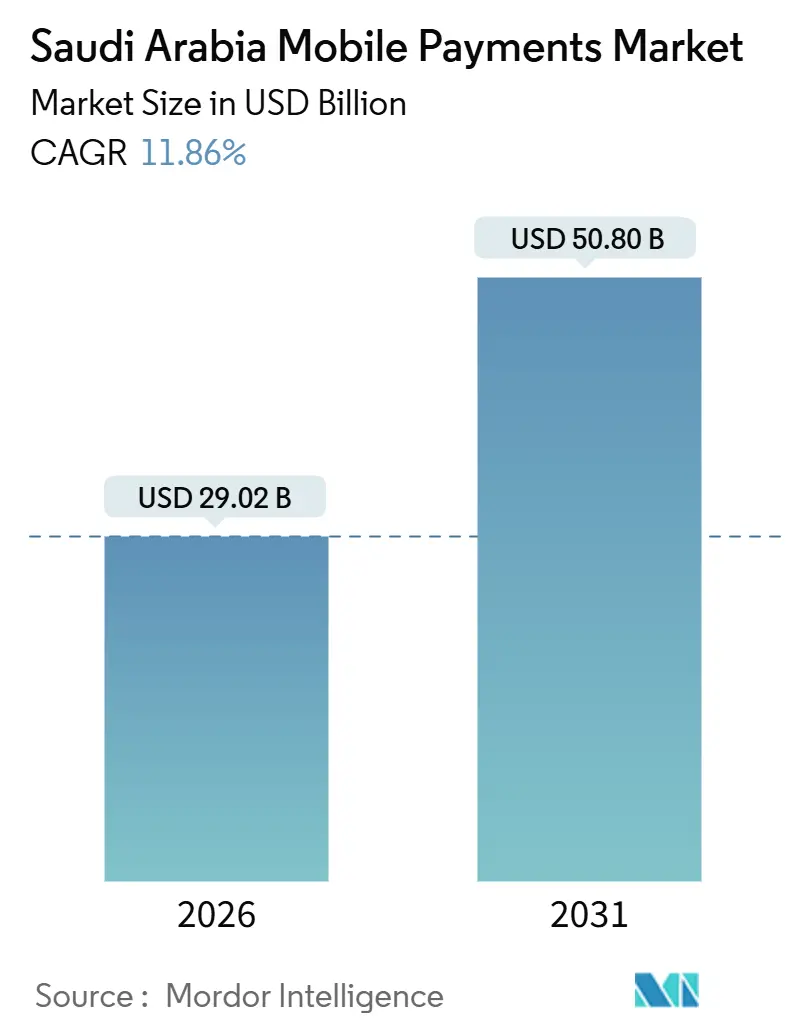

| Taille du Marché (2026) | 29.02 Milliards de dollars |

| Taille du Marché (2031) | 50.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles en Arabie Saoudite par Mordor Intelligence

La taille du marché des paiements mobiles en Arabie Saoudite était évaluée à 29,02 milliards USD en 2026 pour atteindre 50,8 milliards USD d'ici 2031, à un TCAC de 11,86 % au cours de la période de prévision (2026-2031). Cette croissance globale est directement liée au mandat de réduction de l'utilisation des espèces de Vision 2030, qui a porté les paiements électroniques à 79 % de l'ensemble des transactions de détail en 2024. L'intégration obligatoire aux rails Sarie de la SAMA, la couverture 5G de premier rang mondial atteignant désormais plus de 90 % des résidents, et une base de consommateurs férus de technologie ont conjugué leurs effets pour propulser le marché des paiements mobiles en Arabie Saoudite en avance sur la plupart de ses homologues émergents. Les paiements de proximité dominent encore le commerce quotidien, mais les paiements à distance progressent plus rapidement à mesure que les volumes du commerce électronique augmentent. L'intensité concurrentielle s'accroît rapidement : 224 fintechs agréées étaient actives à mi-2024, et la SAMA vise 525 entités d'ici 2030.1Monsha'at, "Moniteur des PME T2 2024," monshaat.gov.sa Bien que les préoccupations liées à la fraude et la fragmentation des codes QR créent des frictions, les perspectives à moyen terme restent fortement positives, car les régulateurs, les opérateurs de télécommunications et les prestataires de paiement sont stratégiquement alignés sur un avenir de paiement axé sur le numérique.

Principaux enseignements du rapport

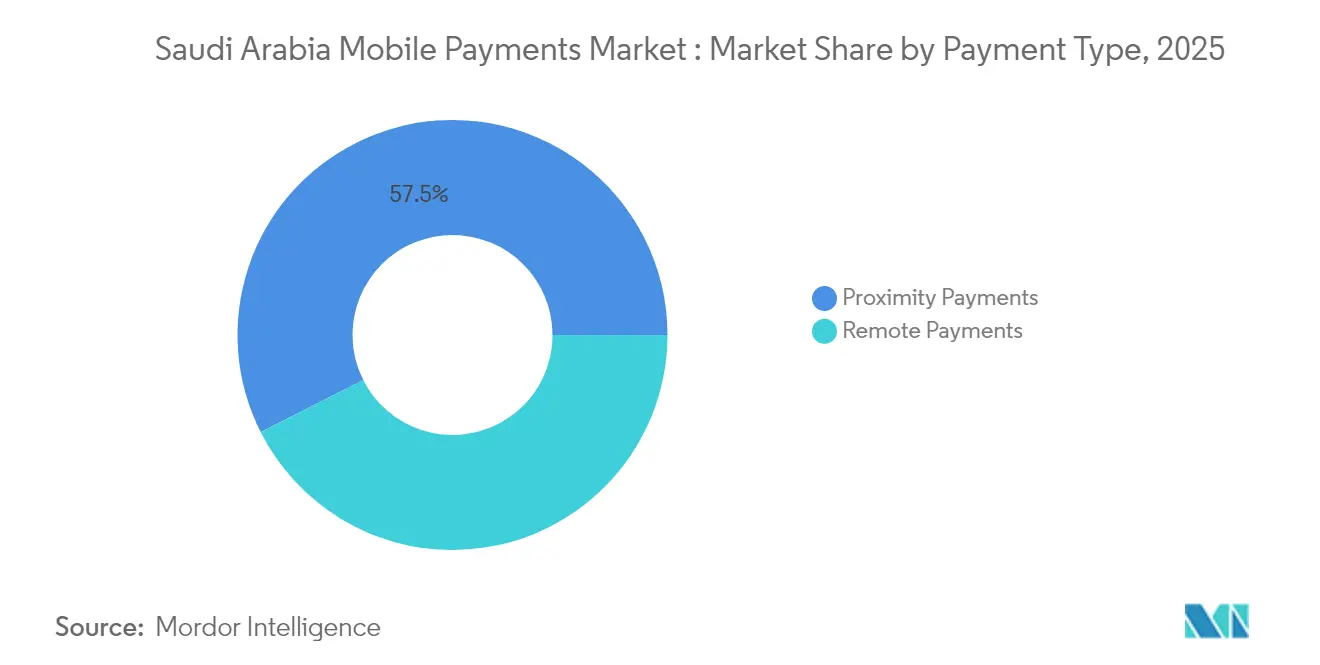

- Par type de paiement : les paiements de proximité ont représenté 57,45 % de la part de marché des paiements mobiles en Arabie Saoudite en 2025 ; les paiements à distance sont en passe d'afficher un TCAC de 15,05 % jusqu'en 2031.

- Par type de transaction : le POS en magasin a maintenu une part de 45,30 % de la taille du marché des paiements mobiles en Arabie Saoudite en 2025, tandis que les transferts pair-à-pair affichent le TCAC le plus rapide à 15,85 % jusqu'en 2031.

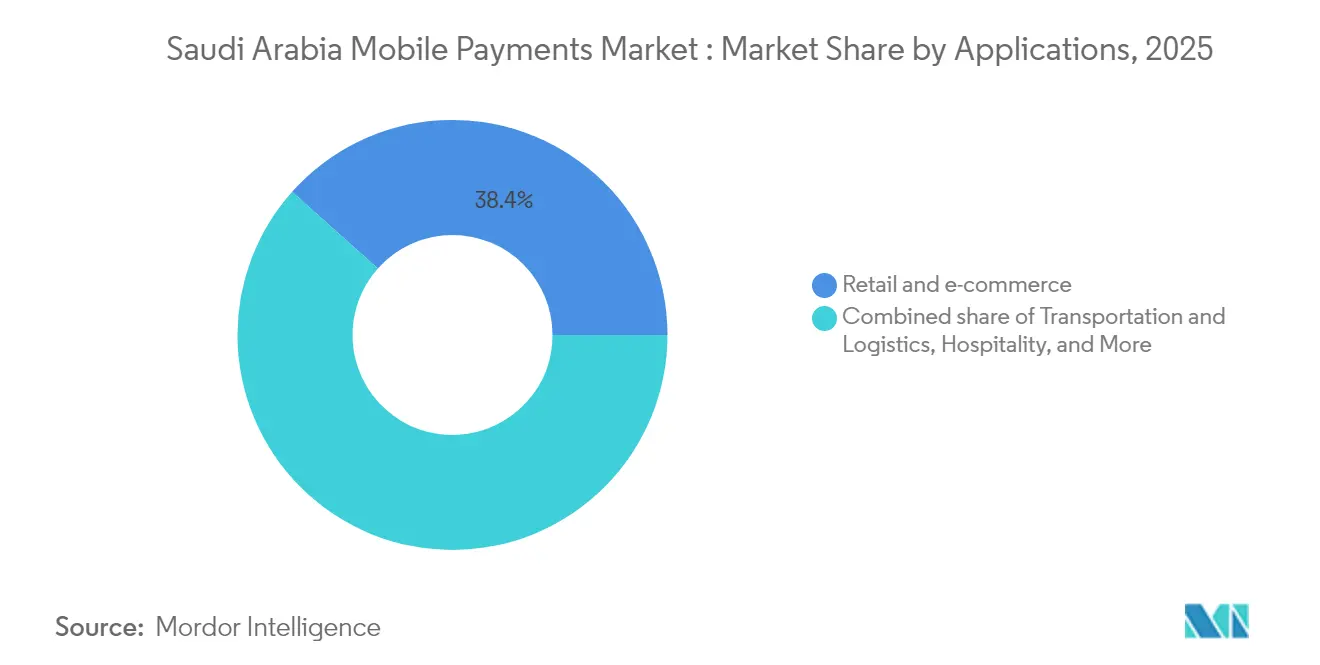

- Par application : le commerce de détail et l'e-commerce représentaient 38,40 % de la taille du marché des paiements mobiles en Arabie Saoudite en 2025 ; les paiements gouvernementaux et du secteur public s'accélèrent à un TCAC de 14,35 % jusqu'en 2031.

- Par utilisateur final : les utilisateurs particuliers représentaient 83,25 % de la part de marché des paiements mobiles en Arabie Saoudite en 2025, mais le segment entreprises croît à un TCAC de 17,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements mobiles en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption obligatoire des rails de paiement instantané Sarie de la SAMA | + 3.2% | National, avec concentration à Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Omniprésence des smartphones compatibles 5G | +2.8% | National, avec des gains précoces dans les grandes villes | Court terme (≤ 2 ans) |

| Objectifs de réduction des espèces de Vision 2030 et incitations fiscales | +2.1% | National, initiatives pilotées par le gouvernement | Long terme (≥ 4 ans) |

| Portefeuilles numériques pour les services aux pèlerins (Hajj et Omra) | +1.9% | La Mecque, Médine, avec un impact sur les pèlerins internationaux | Moyen terme (2-4 ans) |

| Versement de la paie en temps réel via les canaux mobiles WPS | +1.6% | National, avec un accent sur le secteur des PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption obligatoire des rails de paiement instantané Sarie de la SAMA

Sarie a traité 10,8 milliards de transactions en temps réel en 2024, une hausse annuelle de 24 % qui a réinitialisé les attentes des consommateurs en matière de règlement permanent en moins d'une seconde.[2]Central Banking, "Les paiements numériques en Arabie Saoudite atteignent 70 % des transactions de détail," centralbanking.com Des frais de règlement inférieurs à 1 SAR incitent les commerçants à réacheminer les ventes de faible montant via Sarie, réduisant les coûts liés aux cartes et libérant des liquidités dans le système bancaire. Le système d'adressage par alias, qui permet aux payeurs d'utiliser un numéro de téléphone mobile plutôt qu'un IBAN, a supprimé la friction qui dissuadait auparavant les utilisateurs non bancarisés. Les banques locales accordent désormais la priorité aux rails Sarie pour les flux de détail et de trésorerie, réduisant la dépendance aux réseaux de correspondants mondiaux et conférant aux prestataires nationaux un avantage en termes de rapidité et de coût par rapport aux concurrents étrangers.

Omniprésence des smartphones compatibles 5G

Les marchés du CCG sont déjà en tête du monde en matière d'adoption de la 5G, et l'Arabie Saoudite contribue à l'essentiel de cette pénétration, avec 73 % des abonnements mobiles qui devraient être en 5G d'ici 2026.[3]Ericsson, "Prévisions 5G dans les pays du Conseil de coopération du Golfe," ericsson.com Le trafic moyen des smartphones a dépassé 18 Go par mois en 2024, ouvrant la voie à des cas d'usage de paiement biométriques, en réalité augmentée et intégrant l'IA. Le déploiement du mode Express d'Apple sur le métro de Riyad illustre le transit sans contact sans friction et renforce la familiarité du grand public avec les portefeuilles mobiles. La latence ultra-faible permet également la notation des fraudes dans les applications en quelques millisecondes, condition préalable au règlement à la vitesse de Sarie. Collectivement, la maturité du réseau comble l'écart entre les pilotes expérimentaux et le déploiement grand public.

Objectifs de réduction des espèces de Vision 2030 et incitations fiscales

Le Programme de développement du secteur financier stipule que les instruments non monétaires doivent représenter 80 % du volume de détail d'ici 2030, soit seulement un point au-dessus des 79 % déjà atteints en 2024.[4]Ministère des Finances, "Déclaration budgétaire exercice fiscal 2024," mof.gov.sa Les ministères paient désormais leurs fournisseurs exclusivement par voie électronique, incitant les micro-commerçants à acquérir des solutions POS ou softPOS sous peine de perdre des contrats publics. Un régime de bac à sable accélère l'octroi de licences pour les nouveaux produits de paiement, comprimant le délai de mise sur le marché et peuplant le secteur de nouveaux entrants agiles. Les déductions fiscales pour les reçus numériques et les pénalités pour l'utilisation excessive des espèces créent un biais financier que les commerçants ne peuvent ignorer. À mesure que l'acceptation progresse, le marché des paiements mobiles en Arabie Saoudite connaît des effets de réseau renforcés entre consommateurs et commerçants.

Portefeuilles numériques pour les services aux pèlerins (Hajj et Omra)

Le portefeuille Nusuk, lancé par Saudi National Bank et le Ministère du Hajj, a traité les paiements des pèlerins pour plus de 2 millions de visiteurs lors de sa saison inaugurale. L'intégration biométrique contourne les contraintes locales de connaissance du client (KYC) pour les visiteurs étrangers, tandis que des contrôles alimentés par l'IA limitent la fraude pendant les semaines de pointe. Les volumes saisonniers concentrés constituent un test de résistance à grande échelle ; le succès signale aux investisseurs mondiaux que l'infrastructure de paiement saoudienne peut gérer les flux transfrontaliers. Les enseignements réglementaires tirés de ce créneau s'étendent à une innovation plus large en matière de remises transfrontalières, ancrant l'ambition de l'Arabie Saoudite de devenir un hub régional de paiement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées à la fraude et à la cybersécurité | -1.8% | National, avec un impact plus élevé dans les zones rurales | Court terme (≤ 2 ans) |

| Faible acceptation par les micro-commerçants en dehors des villes de premier rang | -1.4% | Villes secondaires, zones rurales | Moyen terme (2-4 ans) |

| Fragmentation des normes QR ralentissant l'interopérabilité | -1.1% | National, avec concentration dans les secteurs du commerce de détail | Moyen terme (2-4 ans) |

| Obstacles liés à la localisation des données pour les prestataires de portefeuilles étrangers | -0.9% | National, affectant les acteurs internationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la fraude et à la cybersécurité

Une étude récente auprès des utilisateurs a montré que 39 % des Saoudiens sont insatisfaits de la sécurité des paiements, tandis que 35 % restent méfiants quant à la traçabilité des transactions. Le cadre de lutte contre la fraude de la SAMA oblige les prestataires à investir massivement dans la prévention, la détection et la réponse, ce qui grève les budgets des start-ups qui font déjà face à des coûts d'acquisition de clients élevés. La notation basée sur l'IA réduit les rétrofacturations, mais bloque parfois des transferts légitimes, nuisant à la confiance des utilisateurs. La surface d'attaque s'élargit à mesure que les volumes de paiement augmentent, rendant les mises à niveau continues de la sécurité incontournables pour les prestataires cherchant à atteindre une certaine échelle.

Faible acceptation par les micro-commerçants en dehors des villes de premier rang

Pour les commerçants des villes secondaires, les coûts d'acquisition de terminaux, la couverture haut débit insuffisante et la faible culture numérique freinent encore le déploiement des POS. Les clients des zones rurales s'accrochent aux espèces en raison des lacunes bancaires, ce qui réduit les incitations des commerçants à investir dans les technologies d'acceptation. Le fossé géographique qui en résulte ralentit la pénétration inclusive du marché et laisse des volumes inexploités pour les prestataires ambitieux capables de concevoir des solutions ultra-économiques et utilisables hors ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : la montée en puissance des paiements à distance remet en cause la domination des paiements de proximité

Les paiements de proximité représentaient 57,45 % de la part de marché des paiements mobiles en Arabie Saoudite en 2025, soutenus par plus d'un million de terminaux POS. Pourtant, les paiements à distance progressent à un TCAC de 15,05 % jusqu'en 2031, à mesure que les ventes du commerce électronique et les frais des services en ligne gouvernementaux migrent vers le numérique. La préparation au paiement sans contact est généralisée — 94 % des détenteurs de cartes ont effectué un paiement par contact en 2024 — signalant une aisance avec les paiements par appareil. Portés par la vitesse de la 5G, les canaux à distance intègrent des achats en réalité augmentée et le paiement vocal, qui correspondent à l'appétit élevé des consommateurs saoudiens pour les données mobiles.

Les paiements gouvernementaux intégrés à l'application Absher, couvrant plus de 700 services, génèrent des volumes à distance récurrents qui dépriorisent les espèces. Le lancement d'Apple Pay dans les transports en commun valide les cas d'usage de proximité, tandis que le Ministère des Communications autorise les non-banques à intégrer des paiements dans les applications grand public, élargissant le vivier de prestataires. Les prestataires maîtrisant l'orchestration omnicanale s'assureront une part d'esprit à mesure que les acheteurs combinent navigation à distance et retrait en magasin, déplaçant progressivement la part de portefeuille des cartes plastiques vers le marché des paiements mobiles en Arabie Saoudite.

Par type de transaction : la croissance du P2P dépasse le commerce traditionnel

Le POS en magasin a conservé 45,30 % de la taille du marché des paiements mobiles en Arabie Saoudite en 2025, reflétant les dépenses élevées dans le commerce de détail à fort trafic et la restauration. Les transferts P2P, en revanche, affichent un TCAC soutenu de 15,85 % à mesure que les flux de paie en temps réel et de remises migrent vers les portefeuilles. Les dépenses e-commerce par carte Mada ont atteint 197,42 milliards SAR (52,6 milliards USD) en 2024, soulignant un important vivier de transactions personne-à-commerçant. Les segments de paiement de factures et de collecte de frais enregistrent des gains réguliers mais moins spectaculaires.

La dynamique du P2P provient des 8 millions d'utilisateurs de STC Pay qui envoient des salaires, des allocations et des micro-prêts en quelques secondes. Les remises internationales se numérisent également, érodant la part des agents de transfert d'argent. La diversification des cas d'usage protège les prestataires contre les dépenses de détail cycliques et répartit les flux de revenus sur plusieurs secteurs verticaux.

Par application : l'accélération du secteur gouvernemental remodèle la dynamique du marché

Le commerce de détail et l'e-commerce ont maintenu 38,40 % de la taille du marché des paiements mobiles en Arabie Saoudite en 2025, alimentés par les dépenses des consommateurs et le fort engagement sur smartphones. Les applications gouvernementales affichent le TCAC le plus rapide à 14,35 % alors qu'Absher a réalisé 430 millions de transactions électroniques en 2024. Les paiements de transport bénéficient du déploiement d'Apple Pay dans le métro, tandis que l'hôtellerie tire parti de la demande touristique croissante.

Les paiements d'éducation via SADAD ont atteint 1 milliard SAR (267 millions USD) en 2024, soit une hausse de 4,3 % des règlements de frais de scolarité numériques. La santé reste un segment modeste mais prometteur, avec des pilotes eSanté-Fintech prévoyant des valeurs de transactions de 87,14 milliards USD d'ici 2028. La diversification des applications répartit les risques et ouvre des voies de solutions sur mesure, telles que les portefeuilles pour pèlerins et les API sectorielles, à travers le marché des paiements mobiles en Arabie Saoudite.

Par utilisateur final : la dynamique du segment entreprises signale la numérisation des entreprises

Les portefeuilles personnels dominent encore avec une part de 83,25 %, mais les paiements d'entreprise progressent à un TCAC de 17,05 %. Les PME adoptent les interfaces mobiles pour payer leurs fournisseurs, régler leurs factures de services publics et rembourser leur personnel, s'alignant sur l'agenda d'autonomisation des PME de Vision 2030. La main-d'œuvre fintech a dépassé 7 000 employés en 2024, fournissant des talents du domaine qui codent des flux de travail B2B dans des conceptions d'applications de qualité grand public.

L'adoption par les entreprises progresse grâce à des produits numériques conformes à la charia, des interfaces en arabe et des plugins ERP transparents. À mesure que les entreprises remplacent les chèques par les rails Sarie et les portefeuilles adaptés à l'audit, le marché des paiements mobiles en Arabie Saoudite passe d'une nouveauté pour les consommateurs à une infrastructure d'entreprise centrale, offrant un espace vierge aux prestataires spécialisés dans la sécurité de niveau trésorerie et les approbations complexes.

Analyse géographique

Les grands corridors métropolitains — Riyad, Djeddah et Dammam — accueillent collectivement plus de 95 % de pénétration 5G et les réseaux POS les plus denses, soutenant une adoption nationale des paiements électroniques de 79 % en 2024. Riyad abrite les sièges sociaux des fintechs et les premiers pilotes de banque ouverte, offrant aux consommateurs de la région capitale un accès prioritaire aux fonctionnalités de pointe des portefeuilles. La Province orientale achemine les paiements B2B industriels via Sarie, tandis que la Province occidentale répond aux besoins des portefeuilles pour pèlerins pendant les saisons religieuses de pointe.

La Mecque et Médine traitent des volumes saisonniers concentrés, plus de 2 millions de pèlerins effectuant des transactions via le portefeuille Nusuk chaque année, stimulant les investissements en infrastructure qui peuvent être réaffectés au commerce local en dehors des fenêtres de pèlerinage. Les villes secondaires telles qu'Abha et Tabuk sont en retard en raison d'une couverture haut débit insuffisante et d'une moindre préparation des commerçants, mais les programmes gouvernementaux visant 80 % de paiements sans espèces d'ici 2030 incitent les banques à déployer des solutions softPOS et de codes QR adaptées aux petits commerçants. Les zones rurales restent centrées sur les espèces, bien que l'expansion de la connectivité mobile élargisse progressivement la base d'utilisateurs adressable.

Le cadre national de la SAMA autorise des bacs à sable régionaux ; ainsi, les fintechs mènent des pilotes ciblés géographiquement — par exemple, des essais de portefeuilles agricoles à Al-Qassim — avant de passer à l'échelle nationale. La fonctionnalité transfrontalière se concentre dans les pôles commerciaux, mais le succès de Nusuk suggère un potentiel plus large pour des portefeuilles de change spécialisés. Les prestataires doivent concilier un patchwork de sophistication urbaine et de contraintes rurales lorsqu'ils planifient leurs feuilles de route de déploiement à travers le marché des paiements mobiles en Arabie Saoudite.

Paysage réglementaire

La Banque centrale saoudienne (SAMA) est le principal régulateur et superviseur des systèmes de paiement et des prestataires de services de paiement en Arabie saoudite, la loi sur les paiements et les services de paiement (décret royal n° M/26, 2021) et son règlement d'application (juin 2023) constituant le cadre juridique fondamental. Dans ce cadre, les prestataires de paiement sont agréés selon des catégories telles que les institutions de paiement majeures (Major PI) et les institutions de paiement micro (Micro PI), qui déterminent le capital, la gouvernance et le périmètre d'activité des offres de portefeuille, d'acceptation et de transfert.

Le règlement de la SAMA ancre également la conformité opérationnelle pour les paiements mobiles, incluant des exigences techniques et de sécurité telles que l'alignement sur la norme PCI-DSS, la gouvernance des données et des règles d'interopérabilité entre les systèmes de paiement. Les mises à jour de supervision sont communiquées via des circulaires de la SAMA, dont une mise à jour de mars 2026 relative à la supervision des opérateurs de systèmes de paiement, qui renforce la charge de conformité pour les fournisseurs de portefeuilles, les acquéreurs et les plateformes de paiement s'intégrant aux infrastructures nationales.

Paysage concurrentiel

Le marché des paiements mobiles en Arabie Saoudite compte 224 fintechs agréées ainsi que des marques mondiales, ce qui donne un champ concurrentiel modérément fragmenté. Le leader national STC Pay bénéficie d'une base de 8 millions de clients, tandis que Mada Pay s'appuie sur le commutateur national de cartes et qu'Al Rajhi Wallet se différencie par sa conformité à la charia. Apple Pay représente plus de 20 % de l'utilisation des portefeuilles lors des paiements en ligne en Arabie Saoudite, la part la plus élevée au monde. La différenciation stratégique repose sur la maîtrise réglementaire, les partenariats locaux et la spécialisation sectorielle.

Les acteurs allouent des capitaux à la conformité au cadre de lutte contre la fraude de la SAMA, aux API de banque ouverte et aux campagnes d'acquisition de commerçants. Par exemple, le projet de localisation des données de Mastercard et le partenariat de passerelle d'Amazon Payment Services élargissent le choix des acquéreurs pour des milliers de commerçants. L'alliance de Telr avec Saudi Awwal Bank ajoute des fonctionnalités d'achat différé (BNPL), de QR et de lien de paiement pour les PME, comblant les lacunes d'acceptation en dehors des villes de premier rang.

Les perturbateurs émergents déploient des analyses de fraude par IA, le règlement par blockchain et l'authentification biométrique pour capturer des niches telles que les micro-remises transfrontalières et les portefeuilles de santé. Les banques établies répliquent avec des stratégies d'écosystème, intégrant les paiements dans des super-applications qui regroupent épargne, crédit et offres de style de vie. L'intensité concurrentielle est appelée à s'accroître à mesure que la SAMA vise 525 fintechs agréées d'ici 2030, forçant la consolidation ou les alliances stratégiques pour atteindre une échelle suffisante au sein du marché des paiements mobiles en Arabie Saoudite.

Leaders du secteur des paiements mobiles en Arabie Saoudite

BayanPay (Bayan Payments Ltd.)

Alinma Pay (Alinma Bank))

Apple Pay (Apple Inc.)

Saudi Digital Payments Co.

Mada Pay (Saudi Payments)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le principal espace de croissance immédiat demeure la numérisation des commerçants en dehors des villes de premier rang, où les outils d'acceptation à faible coût (softPOS, QR et liens de paiement) peuvent réduire la dépendance aux déploiements de terminaux lourds tout en s'inscrivant dans l'orientation du Royaume vers une réduction de l'usage des espèces. Les services numériques gouvernementaux constituent également un canal d'intégration viable pour les paiements à distance, des plateformes telles qu'Absher générant déjà des volumes de transactions importants qui normalisent les paiements intégrés aux applications pour les frais et les renouvellements.

Les cas d'usage transfrontaliers et saisonniers entrants offrent une seconde voie de différenciation pour les offres de paiement mobile. Les portefeuilles liés aux pèlerinages démontrent déjà une intégration et un traitement des paiements à haut débit pendant le Hajj et l'Omra, et cette expérience opérationnelle peut s'étendre à des offres plus larges de change et de transfert de fonds pour les visiteurs et les résidents. Du côté B2B, les PME et les entreprises numérisent leurs processus de paie et de dépenses, ce qui soutient la demande pour des paiements liés à un portefeuille, des instruments prépayés et des contrôles construits sur des infrastructures nationales de paiement instantané et des capacités réglementées d'initiation de paiement dans le cadre des dispositifs de la SAMA.

Développements récents du secteur

- Janvier 2026 : STC Bank a collaboré avec Mastercard pour intégrer Mastercard Move pour les transferts de fonds transfrontaliers de l'Arabie saoudite vers 120 pays. Cela élargit la capacité de transfert de fonds transfrontalier et améliore la portée des paiements internationaux au sein du paysage des paiements mobiles.

- Septembre 2025 : Alinma Bank a signé un protocole d'accord stratégique avec KamelPay pour fournir des solutions de paie automatisées et des cartes prépayées aux employés. Cette initiative élargit les services de paie pour les PME et les capacités de dépenses d'entreprise au sein de l'écosystème saoudien des paiements mobiles.

- Septembre 2025 : Alinma Bank a annoncé un investissement stratégique et un partenariat avec la plateforme de gestion des dépenses d'entreprise Qashio. Cette collaboration renforce l'analyse et le contrôle des dépenses des PME et des entreprises sur le marché.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des paiements initiés sur un appareil mobile en Arabie saoudite, à travers les transactions de proximité en magasin et les paiements numériques à distance. Il inclut les cas d'usage grand public et professionnels où l'instruction de paiement est réalisée via un portefeuille mobile, une application bancaire ou une interface mobile similaire.

Exclusions de périmètre : Sont exclues les transactions en espèces pures, ainsi que les revenus de traitement purement back-end où aucun paiement initié depuis un mobile n'est effectué par l'utilisateur final.

Aperçu de la segmentation

- Par type de paiement

- Paiements de proximité

- Paiements à distance

- Par type de transaction

- Pair-à-pair (P2P)

- Point de vente (POS) en magasin

- Personne-à-commerçant (P2M/paiement en ligne)

- Autres types de transactions

- Par application

- Commerce de détail et e-commerce

- Transport et logistique

- Hôtellerie et restauration

- Gouvernement et secteur public

- Autres applications (éducation, santé)

- Par utilisateur final

- Particuliers

- Entreprises

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par une cartographie du contexte des paiements en Arabie saoudite, puis a été affiné pour ne retenir que ce qui est véritablement initié via mobile. Nous nous sommes appuyés sur des sources publiques et sans paywall telles que les publications de la Banque centrale saoudienne (SAMA), les mises à jour de Saudi Payments et de l'écosystème mada, les jeux de données de l'Autorité générale des statistiques (GASTAT), les indicateurs de connectivité de la Commission des communications, de l'espace et de la technologie (CST), et les documents sur l'économie numérique du ministère des Communications et des Technologies de l'information (MCIT). Ces éléments permettent d'ancrer le modèle dans les évolutions du comportement transactionnel, des infrastructures d'acceptation et de l'accès numérique.

Pour rendre le modèle documentaire exploitable, nous avons également examiné les rapports annuels, les présentations aux investisseurs et les communiqués de presse des acteurs de l'écosystème des paiements, puis vérifié la couverture de la presse économique reconnue concernant le calendrier des déploiements et les évolutions réglementaires. En parallèle, nous avons utilisé des abonnements payants pour les données financières des entreprises ainsi que pour l'actualité et les données financières afin de recouper l'activité des entités et éviter de manquer des événements structurels. La liste de sources ci-dessus n'est qu'illustrative, et des sources publiques supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens primaires et enquêtes

Des entretiens primaires ont été utilisés pour traduire les signaux documentaires en hypothèses d'adoption et de valeur, en particulier lorsque les rapports publics ne sont pas homogènes selon les types de paiement. Nous nous sommes entretenus avec un ensemble d'émetteurs, d'acquéreurs, d'opérateurs de portefeuilles, de commerçants et de prestataires de services habilitants afin que nos hypothèses sur la répartition des cas d'usage, la répercussion des frais et les moteurs de croissance puissent être confirmées et ajustées.

Étant donné qu'il s'agit d'un marché monopays, le travail de terrain a mis l'accent sur la couverture des principaux centres de demande métropolitains et des villes secondaires, puis a été équilibré par des apports provenant de commerçants du commerce de détail, du e-commerce, des transports et de l'hôtellerie afin d'éviter une surpondération d'un seul canal.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants : 16 % | |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 16 % | Managers : 54 % |

Dimensionnement et prévisions de marché

Le dimensionnement a été construit en reconstituant le pool de valeur de paiement adressable à partir de signaux nationaux de paiement électronique, puis en filtrant ce pool à l'aide d'indicateurs d'usage mobile et de canal afin de ne retenir que les transactions initiées via mobile. Nous conservons ensemble la logique descendante et ascendante car le modèle est corrigé à chaque étape, mais le point de départ est descendant, en utilisant les séries relatives aux systèmes de paiement et aux transactions de détail.

Ensuite, des approximations ascendantes sélectives ont été appliquées pour maintenir des totaux réalistes, à l'aide de vérifications échantillonnées telles que la base de portefeuilles actifs multipliée par la fréquence d'utilisation observée, et la taille moyenne du ticket par cas d'usage, qui est ensuite comparée aux schémas d'acceptation des commerçants. Lorsque les données sont limitées pour les cas d'usage plus restreints, nous avons utilisé des fourchettes de pénétration prudentes et les avons validées par des entretiens afin que les lacunes ne gonflent pas le total.

Les principaux intrants (à titre illustratif) comprenaient la part des transactions de détail sans espèces, la pénétration des smartphones et du haut débit mobile, la disponibilité des terminaux POS sans contact et de la tokenisation des portefeuilles, les tendances de la valeur des commandes e-commerce, et la répartition entre paiements de proximité et paiements à distance. Pour les prévisions, une analyse de scénarios a été utilisée autour de la réglementation et de l'adoption (par exemple, les mandats d'acceptation des commerçants et l'interopérabilité des portefeuilles), puis la trajectoire annuelle a été lissée à l'aide de techniques de séries temporelles sur les indicateurs les plus stables afin que la trajectoire ne réagisse pas excessivement à des pics ponctuels.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants avant validation finale, notamment la cohérence entre la croissance des paiements mobiles et la croissance plus large des transactions électroniques, ainsi que les fourchettes logiques pour la répartition des cas d'usage et la taille moyenne des transactions. Lorsqu'une anomalie apparaissait, le facteur sous-jacent était retesté, et des appels de suivi étaient déclenchés si l'écart ne pouvait être expliqué par la saisonnalité ou un changement de politique connu.

Un examen interne à plusieurs étapes a été réalisé afin que les hypothèses, les calculs et les conversions d'unités puissent être vérifiés. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires, des lancements majeurs de plateformes ou des variations soudaines des parts de paiement électronique déclarées. Avant la livraison, nous effectuons une dernière vérification pour garantir que les dernières publications et actualités publiques sont reflétées dans le récit et dans le modèle.

Taille du marché des paiements mobiles en Arabie saoudite selon Mordor Intelligence, comparée à d'autres estimations publiées

Il est normal de constater des valeurs de marché différentes pour les paiements mobiles, car les publicateurs ne comptabilisent pas toujours les mêmes actions de paiement, et l'année de référence ainsi que le calendrier de conversion des devises peuvent également modifier le chiffre final. Les différences proviennent souvent du fait que l'estimation soit construite à partir des totaux des systèmes de paiement, de proxies des ventes des commerçants, ou d'un suivi limité aux portefeuilles, ce qui modifie ensuite ce qui est considéré comme mobile.

Les transactions par carte présente, simplement traitées sur des terminaux POS standards, sans initiation via un portefeuille mobile ou une application bancaire, se situent hors du périmètre de Mordor Intelligence. C'est pourquoi certains chiffres plus larges relatifs aux paiements numériques peuvent sembler plus élevés pour un même pays et une même année.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,02 milliards USD (2026) | |

| Revue professionnelle A | 27,90 milliards USD (2025) | Utilise une définition centrée sur les portefeuilles et peut exclure les paiements à distance initiés via l'application bancaire mobile, ce qui réduit le pool adressable même si l'usage global des paiements numériques est en hausse. |

| Cabinet de conseil régional B | 31,35 milliards USD (2026) | Regroupe souvent un ensemble plus large de paiements numériques et peut inclure des dépenses par carte non mobiles calculées à partir des ventes au détail, ce qui augmente les totaux lorsque l'attribution mobile n'est pas clairement isolée. |

L'écart observé dans le tableau s'explique principalement par la manière dont un paiement initié via mobile est distingué d'une activité de paiement numérique plus large. En maintenant des règles d'inclusion liées à la méthode d'initiation, puis en revérifiant la trajectoire à l'aide d'indicateurs d'adoption et d'acceptation, nous obtenons un chiffre pouvant être retracé jusqu'à des intrants clairs et reproduit année après année.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des paiements mobiles en Arabie Saoudite ?

Le marché est évalué à 29,02 milliards USD en 2026 et est en bonne voie pour atteindre 50,8 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les paiements à distance et les transferts pair-à-pair sont en tête avec des TCAC respectifs de 15,05 % et 15,85 %, portés par le commerce électronique et les flux de paie en temps réel.

Quelle est l'importance de l'influence gouvernementale sur la croissance du marché ?

L'objectif de Vision 2030 de 80 % de transactions sans espèces et l'adoption obligatoire des rails Sarie ajoutent environ 3,2 points de pourcentage au TCAC du marché.

Quel rôle jouent les acteurs internationaux tels qu'Apple Pay ?

Apple Pay capte déjà plus de 20 % des paiements en ligne par portefeuille en Arabie Saoudite, et les nouveaux déploiements du mode Express dans les transports en commun renforcent encore davantage son empreinte.

Quels sont les principaux obstacles à une adoption plus large en dehors des grandes villes ?

Les préoccupations liées à la fraude et la faible acceptation par les micro-commerçants en raison des coûts des appareils et de la connectivité insuffisante restent des obstacles majeurs dans les villes secondaires et les zones rurales.

Quel est le niveau de concurrence dans le paysage des prestataires ?

Le secteur est modérément concentré : cinq principaux prestataires détiennent légèrement plus de 60 % de la part de marché, laissant de la place aux entrants de niche mais générant également une pression à la consolidation.

Dernière mise à jour de la page le: