Taille et Part du Marché des Équipements de Traitement des Minéraux en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

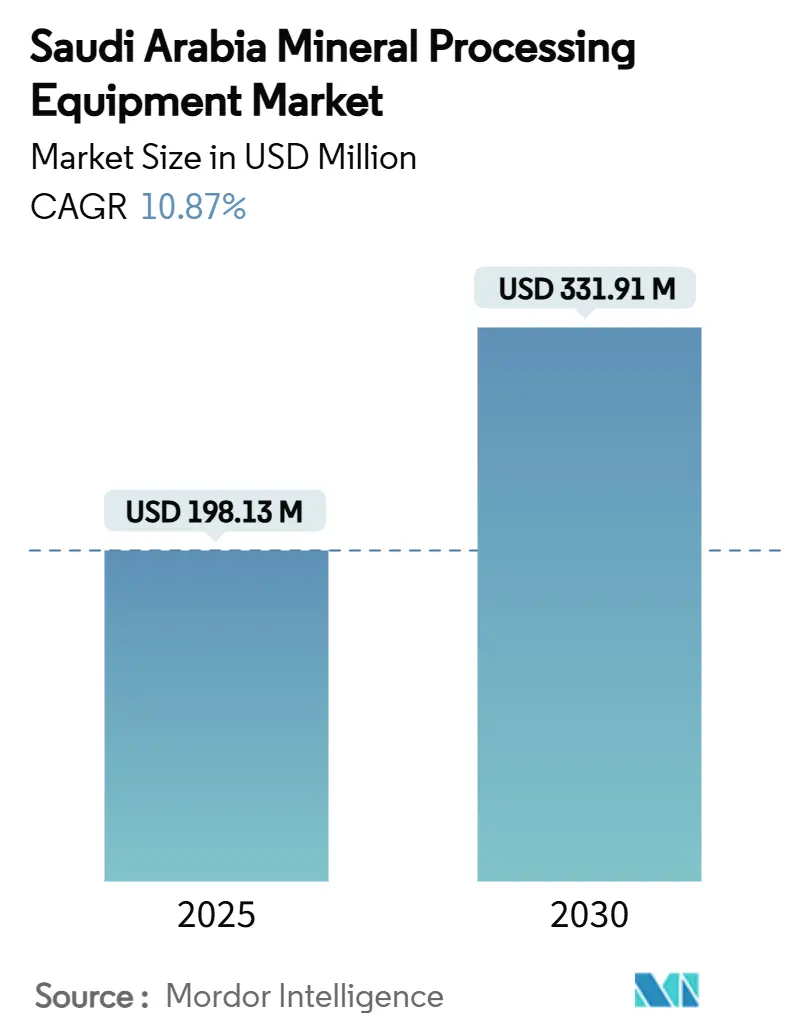

| Taille du Marché (2025) | 198.13 Millions de dollars américains |

| Taille du Marché (2030) | 331.91 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Traitement des Minéraux en Arabie Saoudite par Mordor Intelligence

La taille du marché des équipements de traitement des minéraux en Arabie Saoudite est évaluée à 198,13 millions USD en 2025, et il est prévu qu'elle s'étende à 331,91 millions USD d'ici 2030, reflétant un CAGR de 10,87 % jusqu'en 2030. Des investissements publics substantiels, les incitations à la localisation de Vision 2030 et la demande croissante de minéraux de qualité batterie soutiennent ce rythme de croissance proche de deux chiffres. Les expansions multi-commodités de Ma'aden, un engagement national d'investissement minier de 100 milliards USD et l'accélération des attributions de contrats EPC à NEOM consolident les flux de capitaux vers de nouvelles usines de valorisation et des lignes de traitement numérisées. Les fournisseurs d'équipements alignent leurs portefeuilles sur des conceptions à entraînement électrique, à intelligence artificielle et à faible consommation d'eau pour répondre aux exigences en matière de coûts énergétiques et de durabilité. Les équipementiers internationaux s'associent à des conglomérats saoudiens pour satisfaire aux seuils stricts de valeur ajoutée locale tout en atténuant les risques de délais liés aux importations. Les licences d'exploration fragmentées à travers le Bouclier Arabique créent un pipeline de projets en champ vierge nécessitant des systèmes de concassage, de broyage et de classification au cours des cinq prochaines années.

Points Clés du Rapport

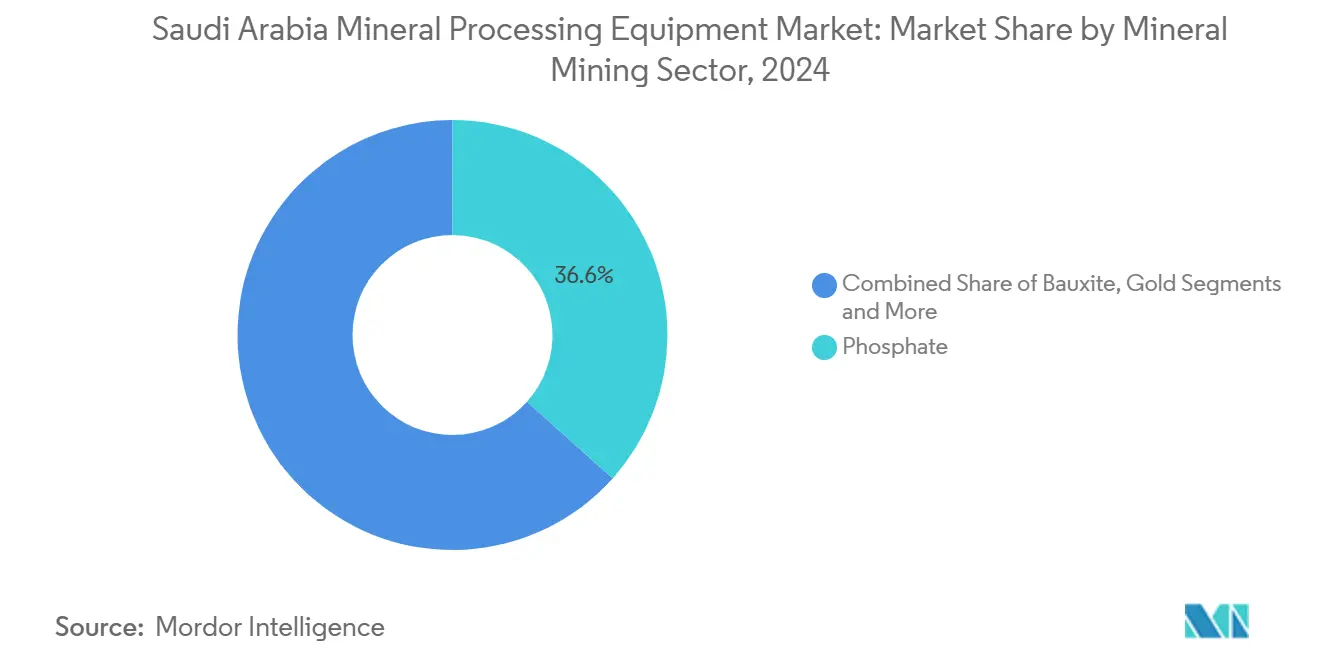

- Dans le secteur minier, le traitement du phosphate a dominé avec une part de revenus de 36,62 % en 2024, tandis que le lithium a enregistré le CAGR le plus rapide à 10,26 % jusqu'en 2030.

- Par type d'équipement, les concasseurs et broyeurs ont représenté 35,38 % de la part du marché des équipements de traitement des minéraux en Arabie Saoudite en 2024 ; les pompes et hydrocyclones devraient afficher le CAGR le plus élevé à 10,93 % jusqu'en 2030.

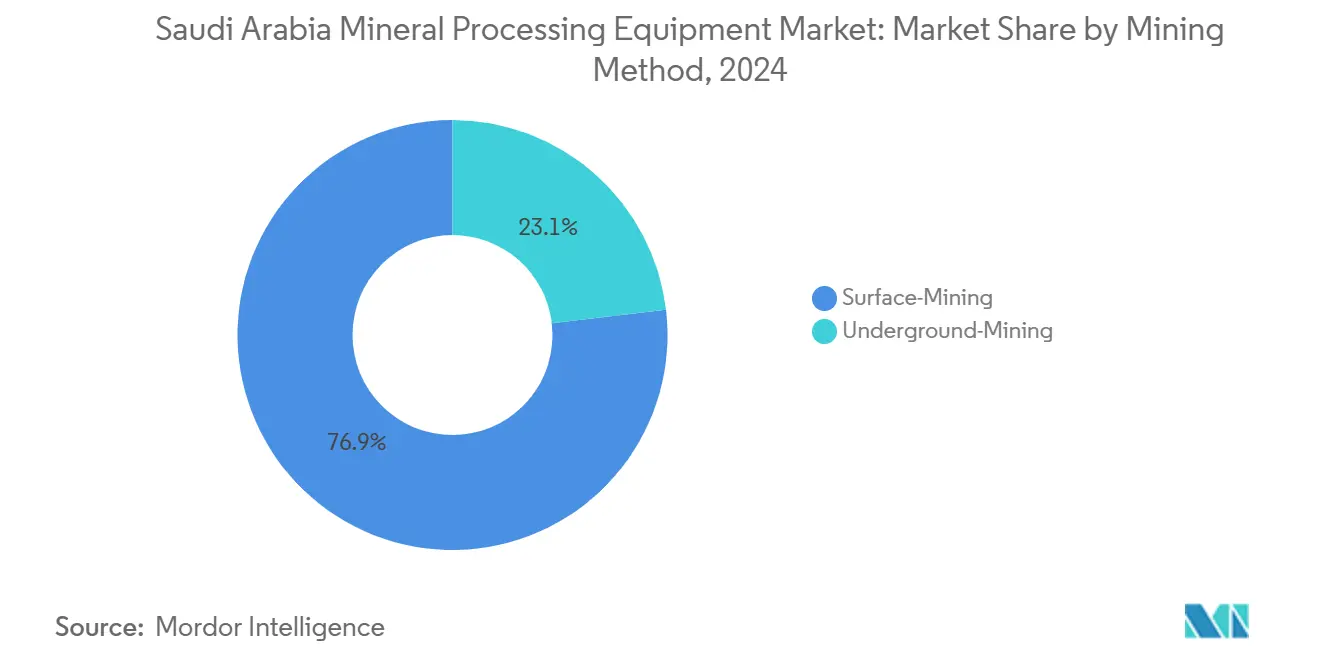

- Par méthode d'exploitation, l'extraction à ciel ouvert a contrôlé 76,87 % de la taille du marché des équipements de traitement des minéraux en Arabie Saoudite en 2024, tandis que les techniques souterraines progressent à un CAGR de 11,28 % jusqu'en 2030.

- Par niveau d'automatisation, les systèmes semi-automatisés détenaient une part de 53,28 % en 2024, mais les solutions entièrement automatisées se développent à un CAGR de 13,83 % jusqu'en 2030.

- Par province, la Province Orientale a capté 41,19 % des revenus en 2024, et Tabuk devrait croître à un CAGR de 12,84 % entre 2025 et 2030.

Tendances et Perspectives du Marché des Équipements de Traitement des Minéraux en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des projets de phosphate et de bauxite | +2.8% | Province Orientale, Al-Madinah | Moyen terme (2 à 4 ans) |

| Impulsion à la localisation de Vision 2030 | +2.1% | National, avec des gains précoces dans la Province Orientale, Riyad | Long terme (≥ 4 ans) |

| Contrats EPC de NEOM | +1.9% | Tabuk, répercussions sur les régions du Nord | Moyen terme (2 à 4 ans) |

| Concassage et broyage électrifiés | +1.6% | National, concentré dans les principaux pôles miniers | Court terme (≤ 2 ans) |

| Adoption de la maintenance prédictive par intelligence artificielle | +1.4% | Province Orientale, Riyad, expansion nationale | Court terme (≤ 2 ans) |

| Essor de l'exploration de Ma'aden et des coentreprises | +1.0% | National, axé sur les régions du Bouclier Arabique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Projets d'Extraction de Phosphate et de Bauxite

Ma'aden traite 11,6 millions de t/an de minerai de phosphate à Al Jalamid et Ras Al Khair et augmente sa capacité pour atteindre 16 millions de t/an dans le cadre de l'expansion de Wa'ad Al-Shamal[1]"Ma'aden étend sa production de phosphate à 16 Mtpa,", Al Arabiya English, alarabiya.net. La demande croissante de bauxite stimule également la demande de systèmes de concassage, de broyage et de calcination de l'alumine. Des estimations révisées des ressources nationales à 2 500 milliards USD ont déclenché 73 nouvelles licences d'exploration, intensifiant les appels d'offres d'équipements dans la Province Orientale, où les liaisons ferroviaires et portuaires minimisent les coûts logistiques pour les machines surdimensionnées. Le marché des équipements de traitement des minéraux en Arabie Saoudite reçoit donc des commandes soutenues pour des lignes de valorisation à haute capacité capables de traiter des minerais de phosphate et de bauxite abrasifs sans pertes de productivité.

Incitations à la Localisation Minière Aval de Vision 2030

Le Programme National de Développement Industriel et Logistique cible le contenu local dans les chaînes d'approvisionnement d'ici 2030, créant des marchés préférentiels pour les équipementiers qui établissent un assemblage national ou transfèrent des technologies à des partenaires saoudiens[2]"Initiatives de localisation minière,", NIDLP, nidlp.gov.sa. Un Programme d'Activation de l'Exploration de 182 millions USD lancé en 2024 accorde des exonérations de frais aux entreprises atteignant les jalons de localisation, incitant Metso, Sandvik et Weir à annoncer des installations conjointes avec les groupes Olayan et Rasi. Les critères de contenu local s'étendent désormais à la fonderie de pièces de rechange, à la remise en état des pompes et à la production de revêtements de broyeurs, garantissant que les revenus du marché secondaire à long terme restent au sein du Royaume. Cette certitude politique renforce le marché des équipements de traitement des minéraux en Arabie Saoudite, car les fournisseurs internationaux peuvent justifier des investissements en capital pour des ateliers de service locaux qui réduisent les temps d'arrêt pour les utilisateurs de Ras Al Khair et de Wa'ad Al-Shamal.

Adoption de la Maintenance Prédictive par Intelligence Artificielle

Ma'aden et Hexagon construisent la première mine numérique de la région, superposant des algorithmes d'intelligence artificielle à des capteurs qui suivent en temps réel les vibrations, la température et la densité d'alimentation des hydrocyclones[3]"Hexagon et Ma'aden lancent la première mine numérique du Moyen-Orient,", Mining.com, mining.com. Les premiers déploiements ont réduit les temps d'arrêt non planifiés de 40 % et optimisé le dosage des réactifs, élargissant les marges de récupération. Étant donné que l'Arabie Saoudite fait face à une pénurie d'ingénieurs en automatisation certifiés, les plateformes auto-apprenantes sont essentielles pour faire évoluer les opérations sans augmentation proportionnelle des effectifs spécialisés. Les équipementiers intègrent désormais des tableaux de bord d'apprentissage automatique avec les nouvelles pompes, broyeurs et cribles, dotant le marché des équipements de traitement des minéraux en Arabie Saoudite de revenus logiciels qui s'ajoutent aux ventes de matériel.

Essor des Dépenses d'Exploration de Ma'aden et des Coentreprises

Le budget d'exploration 2025 de Ma'aden se classe parmi les 10 premiers mineurs mondiaux, se concentrant sur le Bouclier Arabique riche en minéraux et sur des coentreprises qui réduisent les risques de la délimitation précoce des ressources. Plus de 685 millions SAR de financement sous forme de subventions soutiennent la géophysique, le forage et les tests de carottes, créant une demande continue pour les unités de découpe de carottes, de préparation d'échantillons et de flottation pilote fournies en location ou à la vente. Ces programmes alimentent le pipeline de projets qui devrait nécessiter des usines de traitement à grande échelle dans la fenêtre de prévision, soutenant une croissance régulière du marché des équipements de traitement des minéraux en Arabie Saoudite.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Longueur du processus de permis | -1.8% | National, particulièrement dans les zones minières éloignées | Moyen terme (2 à 4 ans) |

| Tarifs élevés d'électricité en zones isolées | -1.2% | Zones éloignées de Tabuk, Al-Madinah, régions du Nord | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs en automatisation | -1.0% | National, concentré dans la Province Orientale, Riyad | Long terme (≥ 4 ans) |

| Retards d'importation des pièces d'usure | -0.8% | National, affectant toutes les opérations minières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longs Délais d'Obtention des Permis Environnementaux

Les études d'impact complètes allongent désormais les délais de développement des mines de 18 à 24 mois, car plusieurs agences exigent des études hydrologiques, de biodiversité et de risques communautaires avant que la construction puisse commencer[4]"Mise à jour des permis de Jabal Sahabiyah,", Royal Road Minerals Limited, royalroadminerals.com. Les commandes d'usines de traitement, notamment pour les circuits de cyanuration et de flottation, ne peuvent être passées qu'une fois les permis obtenus, ce qui retarde les flux de trésorerie et met à rude épreuve les prévisions des équipementiers. Les projets lithium en quête de contrats d'approvisionnement pour véhicules électriques sont les plus sensibles à ces délais, exposant le marché des équipements de traitement des minéraux en Arabie Saoudite à des revenus différés, à moins que des protocoles d'évaluation accélérée ne se concrétisent.

Retards de Délais dus aux Pièces d'Usure Dépendantes des Importations

La capacité de fonderie saoudienne pour les médias de broyage à haute teneur en chrome et les revêtements de pompes en caoutchouc reste limitée. Les cycles d'expédition mondiaux prolongés peuvent étendre le remplacement des revêtements de broyeurs à 14 semaines, obligeant les opérateurs à maintenir des stocks excédentaires ou à accepter des pertes de production. Les expansions locales de fonderie dans le cadre de Vision 2030 sont en cours, mais ne soulageront pas les goulots d'étranglement avant 2027, limitant le potentiel du marché secondaire du marché des équipements de traitement des minéraux en Arabie Saoudite à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur Minier : Le Lithium Progresse au Rythme des Ambitions dans le Domaine des Batteries

Le marché des équipements de traitement des minéraux en Arabie Saoudite pour le phosphate a conservé la plus grande part de 36,62 % en 2024, ancré par les usines de valorisation de Ma'aden, qui traitent 5 millions de t/an de concentré avec 213 millions de tonnes de réserves. Les mises à niveau continues de la flottation, les épaississeurs à haute capacité et les filtres-presses de qualité acide protègent le leadership du phosphate.

Le lithium, cependant, devrait afficher le CAGR le plus fort à 10,26 %, reflétant l'objectif du Royaume d'assembler 500 000 véhicules électriques par an d'ici 2030 et la production d'hydroxyde de lithium qualifié BMW via l'usine Obeikan–Critical Metals. Les circuits d'extraction par solvant pilotes, les filtres à pression verticaux et les cristalliseurs dominent les récentes listes d'appels d'offres, et les contractants EPC les associent à des fours alimentés par des énergies renouvelables pour se conformer aux objectifs de neutralité carbone. La bauxite, l'or, le cuivre et les projets émergents de minerai de fer diversifient le marché des équipements de traitement des minéraux en Arabie Saoudite, mais aucun n'égale la progression proportionnelle du lithium dans les nouvelles commandes jusqu'en 2030.

Par Type d'Équipement : Pompes, Hydrocyclones et Concassage Intelligent en Tête des Évolutions Technologiques

Les concasseurs et broyeurs ont capté 35,38 % de la part du marché des équipements de traitement des minéraux en Arabie Saoudite en 2024, grâce au déboulonnage de Ras Al Khair par Ma'aden qui a nécessité des broyeurs SAG plus grands et des concasseurs à cône. La croissance s'oriente désormais vers les pompes et hydrocyclones, qui devraient progresser à un CAGR de 10,93 %, car les circuits de broyage fin et de rebroyage reposent sur un contrôle précis de la granulométrie à mesure que les teneurs en minerai diminuent.

Les concasseurs mobiles sur chenilles électrifiés, les convoyeurs régénératifs et les broyeurs à vitesse variable reflètent un pivot vers des schémas de traitement optimisés en énergie. Les capteurs de surveillance à distance intégrés dans les pompes à boue alimentent des tableaux de bord d'intelligence artificielle qui prédisent l'usure des revêtements, réduisant le coût du cycle de vie pour les opérateurs confrontés à des droits d'importation élevés sur les pièces de rechange. Les foreuses et brise-roches progressent modérément dans le cadre du Programme d'Activation de l'Exploration de 182 millions USD, tandis que les catégories « autres » — stations d'échantillonnage autonomes, automates programmables prêts pour le cloud et trieurs de minerai spectroscopiques — gagnent du terrain à mesure que les fournisseurs de technologies exploitent les pilotes du secteur des équipements de traitement des minéraux en Arabie Saoudite pour sécuriser des contrats à long terme.

Par Méthode d'Exploitation : La Demande d'Équipements Souterrains Croît à Partir des Découvertes en Champ Vierge

Les mines à ciel ouvert dominaient encore 76,87 % des revenus du secteur en 2024, soutenues par de faibles ratios de découverture dans les fosses à ciel ouvert d'Al Jalamid, où des concasseurs semi-mobiles alimentent des convoyeurs aériens jusqu'à la porte de l'usine. Ce modèle économe en capital persistera pour le phosphate et la bauxite en vrac.

Les méthodes souterraines devraient se développer à un CAGR de 11,28 % à mesure que les lentilles de cuivre-zinc et d'or plus profondes à travers le Bouclier Arabique nécessitent des foreuses jumbo, des chargeuses-transporteuses-déverseuses et des chargeuses électriques à batterie. La propulsion par batterie offre des économies de ventilation et des profils de tunnel plus petits, des avantages que les équipementiers mettent en avant pour justifier un investissement initial plus élevé. Les galeries pilotes aux gisements de Mahd Ad Dahab et Al-Amar valident des intérieurs avec des teneurs qui compensent les coûts d'exploitation plus élevés, renforçant les commandes de concasseurs à filon étroit, de pompes de remblayage en pâte et de treuils d'extraction rapide au sein du marché des équipements de traitement des minéraux en Arabie Saoudite.

Par Niveau d'Automatisation : Les Mines Numériques Passent du Supervisé à l'Autonome

Les flux de travail semi-automatisés détenaient une part de 53,28 % en 2024, s'appuyant sur des salles de contrôle centralisées où des opérateurs humains ajustent la densité, le pH et la granulométrie de broyage via des écrans IHM tandis que les équipes de terrain effectuent encore des inspections à la pelle. Le modèle équilibre la productivité avec les compétences disponibles.

Les solutions entièrement automatisées prennent de l'élan avec un CAGR de 13,83 %, car les algorithmes de maintenance prédictive entraînés sur des vibrations et des échantillons de boue permettent un concassage secondaire sans intervention humaine, un dosage automatisé des réactifs et un revêtement robotisé des broyeurs. L'alliance de mine numérique d'Hexagon démontre des gains de débit de 10 % à l'échelle pilote, et les installations ECS/ControlCenter de FLSmidth préparent les équipes saoudiennes au support à distance. Les processus manuels représentent désormais une niche en déclin, conservée uniquement là où le jugement géologique et les tâches de maintenance complexes justifient encore la supervision humaine.

Analyse Géographique

La Province Orientale domine le marché des équipements de traitement des minéraux en Arabie Saoudite, avec une part de 41,19 % en 2024. La zone multi-commodités de Ras Al Khair canalise la demande de cellules de flottation, de réacteurs acides et de calcinateurs d'alumine. L'accès aux ports en eaux profondes optimise les exportations, tandis que l'intégration avec le Chemin de Fer Nord-Sud réduit les coûts logistiques entrants pour les machines lourdes.

Les perspectives de CAGR de 12,84 % de Tabuk sont ancrées par le pipeline de matériaux de construction de NEOM et les nouvelles licences de carrière approuvées couvrant 49 demandes sur des complexes de sable et de gravier. Le développement des énergies renouvelables de la province s'aligne sur les offres des équipementiers en concasseurs électriques et pompes à boue sans courroie conçues pour une faible empreinte carbone.

Riyad, La Mecque et Al-Madinah sont portées par les dépenses des sièges sociaux, les infrastructures liées au tourisme et les programmes de forage financés dans le cadre du Programme d'Activation de l'Exploration de 685 millions SAR. L'achèvement de 50 % du relevé du Bouclier Arabique d'ici 2025 devrait ouvrir de nouveaux corridors or-cuivre, déclencher des commandes supplémentaires d'usines pour la séparation gravimétrique, la cyanuration et les équipements de fusion, et distribuer les bénéfices du marché des équipements de traitement des minéraux en Arabie Saoudite à l'échelle nationale.

Paysage Concurrentiel

Le marché des équipements de traitement des minéraux en Arabie Saoudite présente une concentration modérée, les principaux équipementiers multinationaux détenant des pipelines de commandes importants mais faisant face à des obstacles croissants en matière de contenu local.

Les coentreprises approfondissent la localisation : Weir–Olayan se concentre sur la remise en état des pompes et la fonderie de revêtements de broyeurs ; Epiroc-Rasi cible le forage autonome ; MDS s'est associé à Abdul Latif Jameel Machinery pour distribuer des lignes de criblage robustes pour les gigaprojets. Ces alliances satisfont aux seuils de contenu de Vision 2030 tout en offrant une portée de service sur le terrain que les équipementiers mondiaux seuls ne pourraient pas atteindre.

Les différenciateurs technologiques remodèlent la concurrence. La plateforme de mine numérique d'Hexagon positionne l'analyse de données comme un flux de revenus de services. L'acquisition du détritor à milieu agité et des Swiss Tower Mills par Metso étend la capacité de broyage fin pour les concentrés de lithium et de cuivre. Des espaces blancs persistent dans les équipements de raffinage d'hydroxyde de lithium, où des spécialistes des procédés chimiques extérieurs à la sphère minière traditionnelle pourraient entrer et concurrencer sur la conception d'usines de cristalliseurs et d'extraction par solvant. Dans l'ensemble, les fournisseurs capables d'intégrer des schémas de traitement à faible émission de carbone, une surveillance par intelligence artificielle et une fabrication locale sont en mesure de capter les commandes à la croissance la plus rapide.

Leaders du Secteur des Équipements de Traitement des Minéraux en Arabie Saoudite

Metso Outotec

FLSmidth A/S

Weir Group PLC

Sandvik AB

Thyssenkrupp Industrial Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Le Ministère saoudien a présélectionné 30 entreprises pour 22 licences de carrière dans la Province Orientale et à Tabuk.

- Janvier 2025 : Weir Group et Olayan ont formé une coentreprise de centre de services pour localiser la maintenance des pompes et des concasseurs.

- Janvier 2025 : Six sociétés minières se sont qualifiées pour le Programme d'Activation de l'Exploration de 685 millions SAR, couvrant 4 000 km² de concessions. Le Royaume a sélectionné Royal Road, Ajlan and Bros Holding et EV Metals Group pour la phase initiale de qualification. Les rejoignent des acteurs établis du secteur : Ma'aden, Gold and Minerals Co. et Al-Masane Al-Kobra Mining Co., communément désignée sous le nom d'AMAK.

Périmètre du Rapport sur le Marché des Équipements de Traitement des Minéraux en Arabie Saoudite

| Phosphate |

| Bauxite |

| Or |

| Minerai de Fer |

| Cuivre |

| Lithium |

| Autres |

| Concasseurs et Broyeurs |

| Cribles et Alimentateurs |

| Convoyeurs |

| Pompes et Hydrocyclones |

| Foreuses et Brise-Roches |

| Autres |

| Exploitation à Ciel Ouvert |

| Exploitation Souterraine |

| Manuel |

| Semi-Automatisé |

| Entièrement Automatisé |

| Province Orientale |

| La Mecque |

| Riyad |

| Tabuk |

| Al-Madinah et Autres |

| Par Secteur Minier | Phosphate |

| Bauxite | |

| Or | |

| Minerai de Fer | |

| Cuivre | |

| Lithium | |

| Autres | |

| Par Type d'Équipement | Concasseurs et Broyeurs |

| Cribles et Alimentateurs | |

| Convoyeurs | |

| Pompes et Hydrocyclones | |

| Foreuses et Brise-Roches | |

| Autres | |

| Par Méthode d'Exploitation | Exploitation à Ciel Ouvert |

| Exploitation Souterraine | |

| Par Niveau d'Automatisation | Manuel |

| Semi-Automatisé | |

| Entièrement Automatisé | |

| Par Province | Province Orientale |

| La Mecque | |

| Riyad | |

| Tabuk | |

| Al-Madinah et Autres |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des équipements de traitement des minéraux en Arabie Saoudite en 2025 ?

Elle s'élève à 198,13 millions USD et devrait atteindre 331,91 millions USD d'ici 2030.

Quel segment minéral se développe le plus rapidement en Arabie Saoudite ?

Le traitement du lithium est en tête avec un CAGR prévu de 10,26 % jusqu'en 2030, porté par les ambitions du Royaume dans le domaine des véhicules électriques.

Pourquoi la Province Orientale est-elle le plus grand acheteur régional d'équipements de traitement ?

Le pôle multi-commodités de Ras Al Khair, les ports intégrés et l'accès ferroviaire ancrent 41,19 % de la demande nationale.

Comment les politiques de localisation affectent-elles les fournisseurs d'équipements ?

Les incitations de Vision 2030 récompensent les équipementiers qui établissent une fabrication saoudienne ou des centres de service en coentreprise, influençant l'attribution des contrats.

Qu'est-ce qui motive l'adoption d'usines de traitement des minéraux entièrement automatisées ?

La pénurie d'ingénieurs en automatisation et les réductions prouvées de 40 % des temps d'arrêt grâce aux systèmes de maintenance par intelligence artificielle accélèrent la transition.

Dernière mise à jour de la page le: