Tamaño y participación del mercado de envases de vidrio en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de envases de vidrio en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de envases de vidrio en Arabia Saudita en 2026 se estima en USD 1,35 mil millones, creciendo desde el valor de 2025 de USD 1,27 mil millones, con proyecciones para 2031 que muestran USD 1,83 mil millones, creciendo a una CAGR del 6,28% durante el período 2026-2031. Esta expansión está anclada en las políticas de Visión 2030 que promueven la fabricación nacional, la premiumización de bienes de consumo y estándares de sostenibilidad más estrictos que favorecen los materiales infinitamente reciclables frente a los plásticos de un solo uso. Los incentivos de localización están orientando a los productores de bebidas, farmacéuticos y de cuidado personal hacia cadenas de suministro de origen nacional, mientras que los consumidores más jóvenes en Riad, Yeda y Dammam demuestran una clara disposición a pagar más por envases de vidrio que connotan calidad y respeto por el medio ambiente. Al mismo tiempo, las grandes inversiones en biológicos y vacunas, como el complejo Sudair de EVA Pharma, están catalizando la demanda de viales y ampollas conformes con la norma ISO que deben abastecerse de manera rápida y confiable dentro del Reino. La moderada intensidad competitiva y los movimientos de integración vertical por parte de los actores nacionales están comprimiendo el riesgo de materias primas; sin embargo, el aumento de las tarifas energéticas industriales y la sustitución por PET siguen siendo los principales desafíos de costos y márgenes para los transformadores de vidrio.

Conclusiones clave del informe

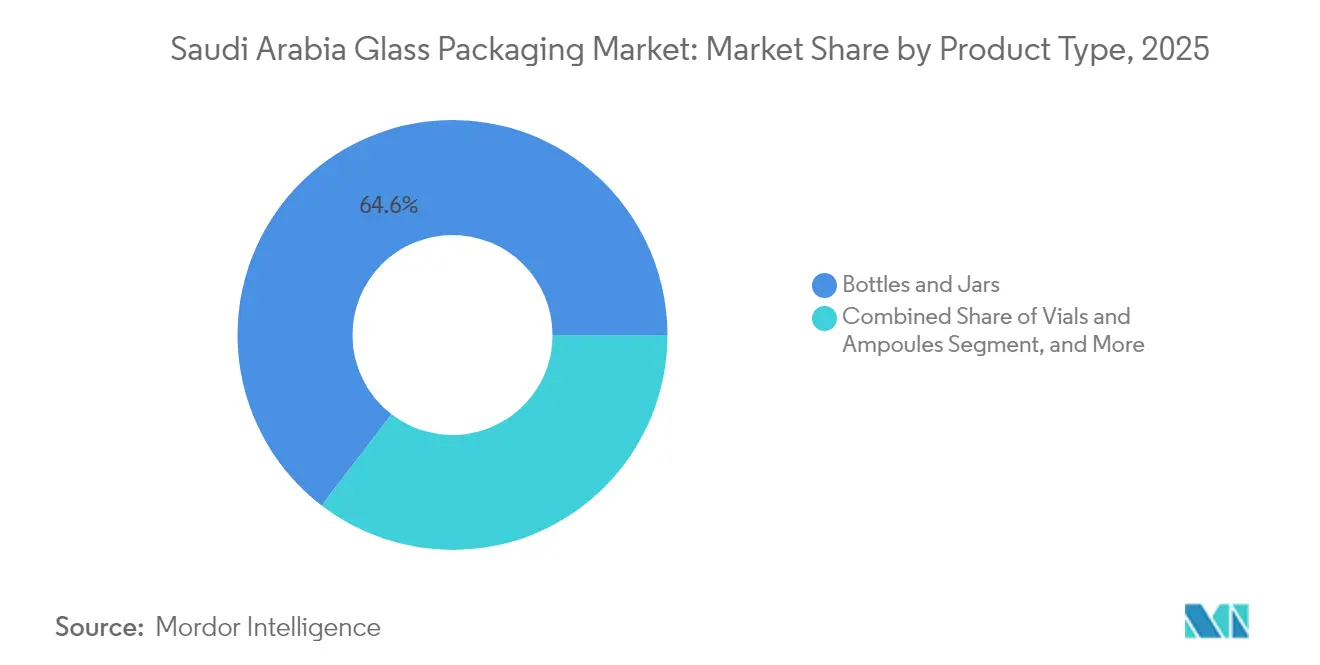

- Por tipo de producto, las botellas y tarros lideraron con el 64,58% de la cuota del mercado de envases de vidrio en Arabia Saudita en 2025, mientras que se prevé que los viales y ampollas se expandan a una CAGR del 7,21% hasta 2031.

- Por industria de uso final, las bebidas representaron una cuota de ingresos del 47,92% en 2025; el sector farmacéutico representó la categoría de mayor crecimiento con una CAGR del 8,22% desde 2025 hasta 2031.

- Por color, el vidrio transparente retuvo el 44,95% de la cuota en 2025, mientras que el vidrio verde está proyectado para registrar el mayor crecimiento con una CAGR del 8,05%.

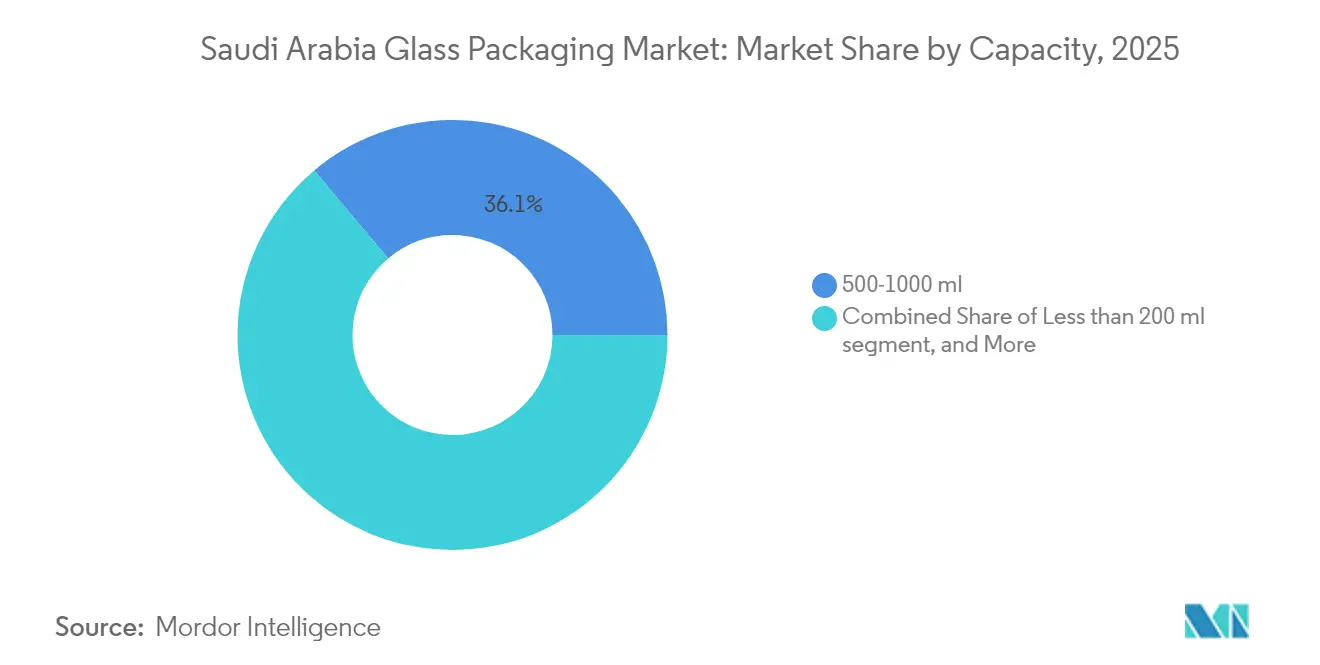

- Por capacidad, los formatos de 500-1000 ml captaron el 36,12% de las ventas en 2025 y se proyecta que crezcan a una CAGR del 7,31%, superando a las alternativas de menor y mayor tamaño.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de vidrio en Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la renta disponible y premiumización de productos alimenticios y de bebidas | +1.2% | Nacional, concentrado en las áreas metropolitanas de Riad, Yeda y Dammam | Mediano plazo (2-4 años) |

| Expansión de la fabricación farmacéutica saudita bajo Visión 2030 | +1.8% | Nacional, con principales centros en Sudair, Ciudad Económica del Rey Abdulá y Yubail | Largo plazo (≥ 4 años) |

| Creciente preferencia del consumidor por envases sostenibles y reciclables | +0.9% | Nacional, adopción temprana en centros urbanos | Mediano plazo (2-4 años) |

| Auge de marcas boutique de perfumes y de nicho de Attar en busca de envases de prestigio | +0.6% | Nacional, mayor concentración en la Provincia Occidental y Riad | Corto plazo (≤ 2 años) |

| Mandato gubernamental para la localización del contenido de vidrio en el embotellado nacional de bebidas | +1.1% | Nacional, aplicado a través de la Autoridad de Contenido Local y Contratación Pública | Mediano plazo (2-4 años) |

| Rápido crecimiento de la demanda de medicamentos inyectables para turistas médicos que impulsa el uso de viales de pequeño volumen | +0.7% | Nacional, concentrado en las ciudades médicas de Riad y Yeda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la fabricación farmacéutica saudita bajo Visión 2030

La instalación Sudair de EVA Pharma, valorada en USD 265 millones y lanzada a finales de 2025, aporta una producción anual de 990 millones de unidades de biológicos y vacunas que deben envasarse en recipientes de vidrio conformes con la norma ISO 8362. El transformador nacional Zoujaj respondió añadiendo una sexta línea con capacidad de 25.000 toneladas por año y destinó SAR 58,5 millones para una mejora de horno que aumentará la capacidad diaria total para 2027. A medida que la política gubernamental apunta a una producción local del 40% de medicamentos para 2030, el impulso para la sustitución de importaciones favorece firmemente los viales y ampollas de grado farmacéutico. Los especialistas alemanes Gerresheimer y SCHOTT suministran actualmente formatos de borosilicato premium, pero las plantas locales están acelerando la certificación ISO 15378 para captar cuota de mercado. La visibilidad de la demanda a largo plazo, junto con los contratos de grandes volúmenes, garantiza una utilización estable de los hornos y justifica la inversión en sistemas de formación en sala limpia, recocido e inspección automatizada.

Aumento de la renta disponible y premiumización de productos alimenticios y de bebidas

El gasto promedio de los hogares en bebidas de marca muestra una tendencia al alza, ya que los consumidores de Oriente Medio optan por pasar de las opciones básicas a bebidas más saludables, formuladas y de posicionamiento local, como Kinza y Milaf Cola, ambas presentadas en botellas de vidrio con marca que refuerzan la frescura y la autenticidad. Se prevé que el sector de alimentación y bebidas alcance USD 27,83 mil millones para 2029, proporcionando volumen sostenido para el envasado premium. El vidrio ofrece la transparencia y el peso táctil que resuenan entre los millennials que buscan productos modernos pero con raíces culturales. Una mayor renta disponible también respalda el envasado orientado al placer, como los tarros grabados en relieve para condimentos gourmet, lo que profundiza aún más la cartera de pedidos para los envases de tamaño mediano en vidrio transparente. La premiumización actúa así como impulsor tanto de volumen como de valor, elevando los ingresos medios por tonelada para los transformadores nacionales.

Creciente preferencia del consumidor por envases sostenibles y reciclables

La Empresa Nacional de Gestión de Residuos de Materiales estableció un ambicioso objetivo de reciclaje del 79% para 2035, muy por encima de la línea base del 5% en 2024. La SIRC, respaldada por el Fondo de Inversión Pública, está desplegando centros de procesamiento de cullet que mejorarán la disponibilidad de contenido reciclado, reduciendo el consumo energético de los hornos hasta un 25% cuando las proporciones de cullet superen el 50%. [1]Saudi Investment Recycling Company, "Expansión del procesamiento de cullet," SIRC, sirc.sa Los consumidores urbanos asocian cada vez más el vidrio con la salud, la seguridad y un bajo impacto ambiental, una percepción reforzada por la certificación SABER, que verifica la durabilidad y la ausencia de sustancias nocivas. Si bien el mayor peso del vidrio aún incrementa los costos logísticos, su naturaleza infinitamente reciclable lo posiciona como el ganador a largo plazo una vez que los sistemas de recogida maduren. Los propietarios de marcas están, en consecuencia, pilotando programas de "devolución y recompensa" que fomentan la reutilización de botellas y refuerzan las credenciales circulares del material.

Mandato gubernamental para la localización del contenido de vidrio en el embotellado nacional de bebidas

La Autoridad de Contenido Local y Contratación Pública otorga una preferencia de precio del 10% a las bebidas embotelladas en vidrio producido nacionalmente, inclinando las decisiones de aprovisionamiento hacia las operaciones con sede en Riad gestionadas por Zoujaj y Obeikan Glass. [2]Autoridad de Contenido Local y Contratación Pública, "Políticas de preferencia de precios," LCGPA, lcgpa.gov.sa La licencia de minería de arena de sílice obtenida por Obeikan en marzo de 2025 localiza aún más la cadena de valor y protege a los productores de la volatilidad global de las materias primas. [3]Saudi Gazette Bureau, "Obeikan Glass obtiene licencia de minería de arena de sílice," Saudi Gazette, saudigazette.com.sa Los grandes grupos de bebidas como Almarai combinan vidrio nacional con PET para gestionar costos; sin embargo, la prima regulatoria mantiene una parte significativa de los contratos de alto volumen de bebidas carbonatadas dentro del país. A mediano plazo, este mandato debería salvaguardar la utilización de la capacidad de los hornos y respaldar el gasto de capital incremental para sistemas de oxicombustión energéticamente eficientes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo energético y huella de carbono de los hornos de vidrio | -0.8% | Nacional, agudo en ciudades industriales | Corto plazo (≤ 2 años) |

| Intensificación de la competencia del PET ligero y el envasado flexible | -1.1% | Nacional, más pronunciado en los segmentos de bebidas y alimentos | Mediano plazo (2-4 años) |

| Escasez de cullet de vidrio reciclado que reduce la eficiencia de los hornos | -0.5% | Nacional, brechas de infraestructura en recogida y clasificación | Largo plazo (≥ 4 años) |

| Infraestructura limitada de cadena de frío que incrementa las roturas en la distribución de larga distancia | -0.4% | Nacional, más grave en regiones remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo energético y huella de carbono de los hornos de vidrio

Los hornos de fusión continua consumen entre 4 y 6 GJ por tonelada a temperaturas superiores a 1.500 °C, lo que significa que la energía puede representar entre el 25% y el 30% del costo del envase terminado incluso con tarifas subvencionadas de 18 halalas por kWh y SAR 5,84-7,23 por MMBtu. Las mejoras intensivas en capital, como la combustión híbrida de oxicombustión o la electrificación total, prometen una reducción de emisiones del 30-40%, pero requieren inversiones que superan los SAR 100 millones por línea. En comparación, el soplado por extrusión de PET requiere apenas 0,5 GJ por tonelada, lo que permite a los transformadores ofrecer precios más competitivos que el vidrio en las categorías de bebidas de consumo masivo. A menos que persistan los subsidios energéticos o surjan mecanismos de compensación de carbono, los operadores de hornos sentirán presión sobre sus márgenes y podrían diferir las expansiones de capacidad más allá de 2027.

Intensificación de la competencia del PET ligero y el envasado flexible

Las líneas multiformato de Alesayi Beverage alternan entre vidrio, PET y latas en un solo turno, mientras que RAFA Water ha integrado la producción de preformas de PET y tapas para capturar el margen de la cadena de suministro. La ventaja de peso del 80% del PET reduce los costos de flete y se adapta a los canales de distribución de comercio electrónico que tienen dificultades con la fragilidad del vidrio. Las líneas de PET de alta velocidad de Almarai logran un rendimiento de 54.000 botellas por hora (bph) para jugos de 200 ml, superando el rendimiento de las llenadoras de vidrio comparables. A medida que los minoristas priorizan la portabilidad y la comodidad, los propietarios de marcas desvían las nuevas referencias (SKU) hacia el PET y las bolsas, reduciendo el volumen direccionable para el vidrio, particularmente en las bebidas carbonatadas de gama básica y el agua embotellada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los viales farmacéuticos impulsan el mayor crecimiento

En 2025, las botellas y tarros representaron el 64,58% del volumen, lo que refleja su papel arraigado en bebidas y productos de despensa. Sin embargo, se espera que los viales y ampollas se aceleren a una CAGR del 7,21% hasta 2031, elevando así el tamaño del mercado de envases de vidrio en Arabia Saudita para los formatos inyectables y señalizando un giro estratégico hacia las aplicaciones sanitarias. La densidad de valor del segmento es significativa; los precios unitarios de los viales de borosilicato superan los de las botellas de bebidas en vidrio transparente por un factor de tres, lo que resulta en una contribución de ingresos desproporcionada. La línea de 25.000 t/a del transformador local Zoujaj, inaugurada en junio de 2025, fue construida específicamente para viales ISO 8362, lo que demuestra la alineación del capital con los objetivos de localización farmacéutica.

La demanda se ve reforzada por el crecimiento global del 22% de SCHOTT Pharma en soluciones listas para usar (RTU) y la Alianza para RTU de septiembre de 2024, que conjuntamente configuran las expectativas de los compradores en torno a envases preesterilizados y siliconados. Los actores nacionales deben cumplir con la validación ISO 15378 y de la Autoridad de Alimentos y Medicamentos de Arabia Saudita (SFDA) para acceder a este grupo de suministro. Los éxitos en la adopción temprana ampliarían la cuota del mercado de envases de vidrio en Arabia Saudita en el nicho de administración de medicamentos de alto margen, protegiendo a los transformadores frente a la ciclicidad de las bebidas y la penetración del PET.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por color: el vidrio verde gana protagonismo en los segmentos premium

El vidrio transparente retuvo el 44,95% de los envíos en 2025 gracias a su compatibilidad con la inspección automatizada y la preferencia del consumidor por la plena visibilidad del producto. Sin embargo, se prevé que los envases verdes crezcan a una CAGR del 8,05% y conquisten una cuota creciente del mercado de envases de vidrio en Arabia Saudita. Las casas de perfumes boutique y las marcas de alimentos orgánicos utilizan botellas de color para transmitir autenticidad, protección UV y narrativas de sostenibilidad que resuenan entre los compradores adinerados. La serie decorativa verde de Asgharali ejemplifica el potencial de mejora del margen cuando la narrativa de diseño se integra con referencias culturales locales.

Los tonos ámbar siguen siendo esenciales para los productos farmacéuticos sensibles a la luz, aunque los recubrimientos avanzados sobre vidrio transparente ofrecen ahora una protección comparable, lo que sugiere una posible erosión de su cuota de mercado. Los azules personalizados y los tintes especiales sirven a las variantes de bebidas espirituosas artesanales y cosméticos de edición limitada, donde los compradores aceptan plazos de entrega más largos y precios mínimos de pedido más elevados. En general, la estrategia de color está evolucionando hacia un conjunto de herramientas de marca en lugar de una elección puramente funcional, impulsando a los transformadores hacia una programación flexible de hornos y capacidad de producción en pequeños lotes.

Por capacidad: los formatos de tamaño mediano dominan en todas las aplicaciones

Los envases en el rango de 500-1000 ml acapararon el 36,12% de los envíos de 2025 y avanzan a una CAGR del 7,31%, manteniendo esta banda como central en el mercado de envases de vidrio en Arabia Saudita. El tamaño logra un equilibrio práctico entre el consumo doméstico individual y la eficiencia de la línea de producción, lo que lo hace atractivo tanto para las bebidas carbonatadas como para los inyectables farmacéuticos de dosis media. Los propietarios de marcas valoran la presencia en estante y el valor percibido que proporciona el vidrio de tamaño mediano, especialmente en comparación con el PET ligero, que puede parecer más genérico.

Los formatos por debajo de 200 ml prosperan en viales, ampollas y cosméticos de lujo, aunque su tonelaje agregado es relativamente modesto. Por encima de 1 L, el PET domina el agua embotellada y los refrescos de tamaño familiar por razones logísticas, limitando el vidrio a referencias de nicho premium. En consecuencia, los fabricantes de vidrio tratan el rango de 500-1000 ml como el núcleo defensivo: al optimizar el inventario de moldes, la compatibilidad de cierres y la alineación de etiquetas, pueden reducir los desperdicios por cambio de formato y mantener velocidades de llenado competitivas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por industria de uso final: el sector farmacéutico supera el crecimiento de las bebidas

Las bebidas aún suministraron el 47,92% de la demanda de envases en 2025, pero el crecimiento unitario del segmento se está moderando a medida que el PET y el aluminio capturan los segmentos de precio de entrada. Por el contrario, el sector farmacéutico crece a una CAGR del 8,22%, dándole la trayectoria más alta dentro del tamaño del mercado de envases de vidrio en Arabia Saudita para aplicaciones de uso final. El objetivo de Visión 2030 de una producción local del 40% de medicamentos ya ha catalizado importantes proyectos de biológicos y vacunas, cada uno de los cuales requiere una integridad de cierre de envase rigurosa que solo el borosilicato Tipo I y Tipo II puede ofrecer.

Los alimentos gourmet, los condimentos y las cremas para untar siguen favoreciendo el vidrio por su posicionamiento premium, aunque enfrentan la dilución de volumen por parte de las bolsas flexibles en los canales de restauración. Los cosméticos y el cuidado personal siguen siendo un dominio de alto margen, impulsado por las marcas de attar y oud que tratan la forma de la botella y el grabado como la esencia de la narrativa de marca. El material de laboratorio y los artículos especializados completan la cartera, contribuyendo con cantidades pequeñas pero estables.

Análisis geográfico

Riad ancla tanto la demanda como la oferta: Zoujaj y Obeikan Glass operan sus principales hornos en la capital, y el corredor farmacéutico de la ciudad consume una cuota creciente de viales destinados a biológicos e inyectables. La presencia de organismos reguladores e infraestructura logística proporciona plazos de entrega más cortos e inspecciones más fáciles de la SFDA, concentrando los pedidos de alto valor en el centro de Arabia Saudita. Los centros de la Provincia Oriental, como Dammam y Yubail, ofrecen una ventaja en materias primas al aprovechar las fuentes cercanas de arena de sílice y ceniza de sosa, al tiempo que aprovechan el Puerto Rey Abdulaziz para las exportaciones al conjunto del Golfo.

Yeda y la Provincia Occidental representan una cuota desproporcionada del envasado premium de perfumes, cosméticos y bebidas gourmet. El alto tráfico turístico y la elevada renta disponible crean una base receptiva para el vidrio decorativo y de colores, dando lugar a referencias diferenciadas que enfatizan la artesanía. El canal regional también facilita las exportaciones por el Mar Rojo hacia Egipto, Sudán y el conjunto del Cuerno de África. Por el contrario, las provincias fronterizas del norte y del sur siguen siendo poco penetradas debido a la fragilidad logística y las redes limitadas de distribución refrigerada, condiciones que empujan a los minoristas hacia el PET más ligero y las alternativas flexibles.

A medida que las normas de contenido nacional se endurecen, la adquisición transfronteriza se está orientando hacia el interior: el mecanismo de preferencia de precio del 10% anima a los embotelladores del CCG a abastecerse de los hornos de Riad en lugar de importar preformas de Europa o Asia. Esta dinámica aumenta la utilización de los hornos y respalda la justificación del proyecto de minería de arena de sílice de Obeikan, que tiene como objetivo cubrir el 40% de las necesidades anuales de materia prima para 2027. Las rutas terrestres a Baréin, Kuwait y los Emiratos Árabes Unidos llenan los carriles de retorno, optimizando la economía de los camiones completos y mejorando la competitividad regional de los productores sauditas.

Panorama regulatorio

Arabia Saudita regula el envasado a través de las regulaciones técnicas y la evaluación de conformidad de la Organización Saudí de Normas, Metrología y Calidad (SASO). Para los productos regulados, el acceso al mercado se suele canalizar a través de la plataforma SABER, que cubre la certificación de productos mediante organismos de certificación notificados por SASO. El cumplimiento ambiental y de seguridad del envasado se refuerza mediante normas referenciadas en las regulaciones técnicas, incluidos los requisitos de envasado y medio ambiente alineados con la norma ISO 18602, que afectan la selección de materiales, la preparación del etiquetado y la documentación para los envases de vidrio comercializados en el mercado saudí.

Para usos finales de mayor riesgo, la Autoridad Saudí de Alimentos y Medicamentos (SFDA) establece controles más estrictos para el envasado medicinal y en contacto con alimentos. Estos incluyen requisitos según los cuales los materiales de envasado, como el vidrio Tipo I para ciertos productos farmacéuticos, se especifican en los expedientes de registro de productos y se validan conforme a las directrices de la SFDA y las expectativas alineadas con el CCG. Para viales y ampollas farmacéuticas, esto eleva las exigencias de cumplimiento para los transformadores, impulsándolos hacia sistemas de calidad auditables, trazabilidad documentada y pruebas de idoneidad de uso alineadas con las directrices aplicables de la SFDA y el CCG.

Análisis de la cadena de valor

La cadena de valor del envasado de vidrio en Arabia Saudita comienza con las materias primas (arena de sílice, ceniza de sosa, piedra caliza, colorantes) y los insumos energéticos para hornos de fusión continua. Luego pasa por operaciones de formación (máquinas IS), recocido, tratamiento de superficie e inspección automatizada, seguidas de pasos secundarios como decoración, etiquetado y paletización. La fabricación nacional está anclada por Saudi Arabian Glass Company Ltd (SAGCO), The National Company for Glass Industries (Zoujaj) y Mahmood Saeed Glass Industry Company (MSGLASSCO), con capacidades y presencia declaradas públicamente que indican escala en múltiples hornos y líneas de producción que respaldan tanto botellas y frascos para bebidas como formatos de mayor especificación.

Río abajo, los envases de vidrio fluyen ya sea mediante acuerdos de suministro directo a embotelladores de bebidas, alimentos y farmacéuticos, o a través de distribuidores de envases, con la logística y el control de roturas influyendo en el costo entregado en todo el Reino. La localización es una palanca activa en la cadena: en mayo de 2025, el National Industrial Development Center firmó un memorando de entendimiento con Sidel para explorar servicios locales y programas de fabricación para envasado de alimentos y bebidas, apoyando un soporte de línea más rápido, disponibilidad de repuestos y mejoras de rendimiento para operaciones de llenado que dependen de una calidad constante de los envases.

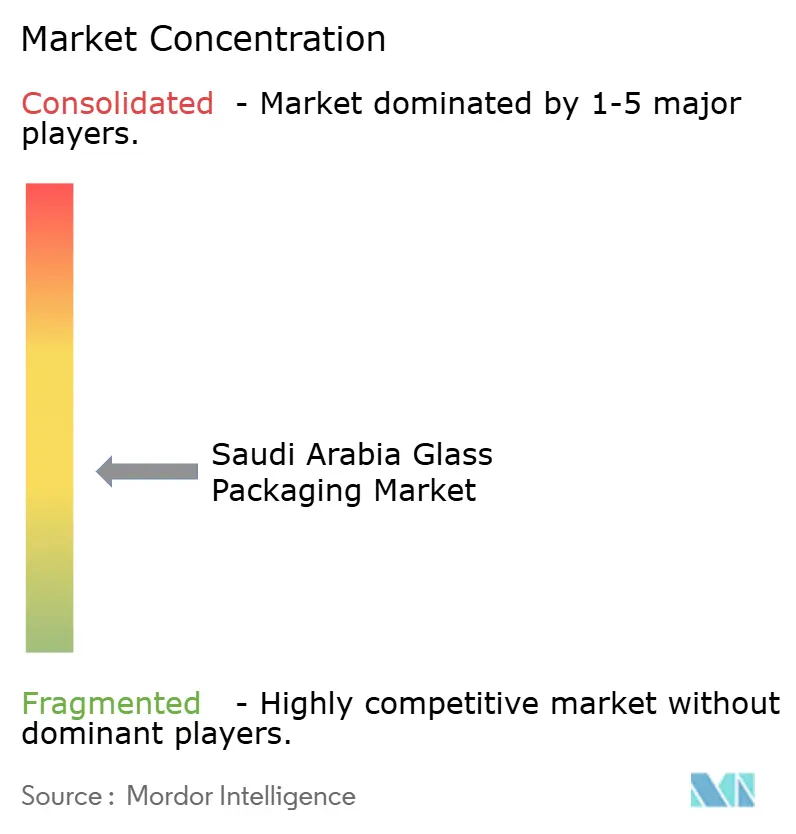

Panorama competitivo

La industria de envases de vidrio en Arabia Saudita presenta una concentración moderada. Zoujaj y Obeikan Glass controlan conjuntamente aproximadamente el 60-65% de la capacidad de envases, centrándose en tarros para bebidas y alimentos mientras aumentan la inversión en líneas de grado farmacéutico. El proyecto de vidrio flotado de SAR 806 millones de Zoujaj y las conversaciones exploratorias de fusión con Saudi Arabian Glass Company ilustran el impulso hacia la integración ascendente y la ampliación de la gama de productos. La licencia de arena de sílice de Obeikan de marzo de 2025 y la colaboración de febrero de 2025 con la empresa italiana Isoclima apuntan igualmente a la seguridad de las materias primas y a la mejora de la tecnología de proceso.

Los especialistas europeos Gerresheimer, SCHOTT y Ardagh mantienen un dominio en viales de borosilicato y listos para usar (RTU), enviando productos terminados a través de los puertos de Yeda y Dammam, o asociándose con distribuidores regionales. Su Alianza para RTU de septiembre de 2024 establece parámetros de referencia de rendimiento que los actores nacionales deben cumplir para capturar cuentas de biotecnología y vacunas. Mientras tanto, los embotelladores de PET como Alesayi Beverage y RAFA Water han integrado verticalmente el moldeo de preformas, erosionando la cuota del vidrio en las bebidas carbonatadas de alto volumen.

La adopción tecnológica distingue a los ganadores de los rezagados. Los principales hornos están introduciendo sensores de Industria 4.0 para la detección de defectos en tiempo real y el mantenimiento predictivo, mientras que los transformadores regionales más pequeños carecen del capital para modernizarse, lo que conlleva mayores tasas de desperdicio. La exposición al costo energético es otro factor diferenciador: los operadores más grandes están pilotando quemadores de oxicombustión y recuperación del calor residual, reduciendo la demanda de gas natural hasta un 20% y posicionándose por delante de futuros escenarios de precio del carbono.

Líderes de la industria de envases de vidrio en Arabia Saudita

-

Saudi Arabian Glass Company Ltd.

-

Ardagh Group S.A.

-

Gerresheimer AG

-

Schott AG

-

SGD Pharma S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El vidrio de grado farmacéutico sigue siendo un espacio en blanco clave donde la capacidad de conversión local, la certificación y los sistemas de calidad validados determinan la captura de participación a medida que la fabricación farmacéutica saudí crece bajo la Visión 2030. El complejo de EVA Pharma en Sudair (lanzado a finales de 2025) y la necesidad asociada de envases primarios conformes con la norma ISO crean oportunidades para proveedores locales que puedan cumplir con las expectativas de validación de la SFDA, reducir el tiempo de suministro y proporcionar un rendimiento documentado de integridad del cierre del envase. Esto respalda la inversión en manejo con capacidad de sala limpia, inspección automatizada y sistemas alineados con la norma ISO 15378 para viales y ampollas, junto con acuerdos de suministro a largo plazo con fabricantes farmacéuticos nacionales.

La circularidad y la seguridad del suministro también apuntan a oportunidades vinculadas a la regulación, el costo y la sostenibilidad. La National Waste Management Company fijó un objetivo de reciclaje del 79% para 2035 (desde una línea base del 5% en 2024), y SIRC está implementando centros de procesamiento de casco de vidrio que aumentan la disponibilidad de vidrio reciclado y pueden reducir el consumo de energía de los hornos a medida que aumentan las proporciones de casco. Junto con esto, las iniciativas de localización que influyen en las decisiones de abastecimiento, incluido el mecanismo de preferencia de precio de la Local Content and Government Procurement Authority para el vidrio producido nacionalmente en bebidas, respaldan la utilización de capacidad durante varios años y justifican las mejoras de eficiencia de los hornos y los pasos de integración de materias primas ascendentes por parte de los productores nacionales.

Desarrollos recientes del sector

- Abril de 2026: Ardagh Group presentó actualizaciones comerciales durante su llamada de resultados del primer trimestre de 2026, destacando la utilización de capacidad en sus operaciones de envasado de vidrio y señalando una resiliencia continua de la cadena de suministro para clientes en Oriente Medio. Los comentarios brindan a los compradores río abajo una visión del impulso de producción global y afectan la planificación de las necesidades de importación saudíes y las interacciones con proveedores multinacionales.

- Diciembre de 2025: Zoujaj inició la producción comercial en su sexta línea de envases de vidrio, añadiendo 25.000 t/año dedicadas a viales farmacéuticos y botellas de bebidas premium. La nueva línea fortalece la disponibilidad nacional de envases de mayor especificación y respalda los programas de localización que recompensan el abastecimiento dentro del Reino para usos finales regulados y premium.

- Diciembre de 2024: Zoujaj aprobó una expansión de hornos de 58,5 millones de SAR para aumentar la producción diaria de 210 t a 280 t para el primer trimestre de 2027. El proyecto señala una inversión continua en capacidad y eficiencia, ayudando a estabilizar el suministro para grandes cuentas de bebidas y alimentos, al tiempo que crea margen para perseguir formatos de envases más especializados.

Marco de la metodología de investigación y alcance del informe

Descripción general de la segmentación

-

Por tipo de producto

- Botellas y tarros

- Viales y ampollas

- Otros tipos de producto

-

Por color

- Transparente

- Ámbar

- Verde

- Otros colores

-

Por capacidad

- Menos de 200 ml

- 200-500 ml

- 500-1000 ml

- Más de 1000 ml

-

Por industria de uso final

- Alimentación

-

Bebidas

-

Bebidas alcohólicas

- Cerveza

- Vino

- Bebidas espirituosas

- Otras bebidas alcohólicas (sidra y otras bebidas fermentadas)

-

Bebidas no alcohólicas

- Bebidas carbonatadas

- Jugos

- Bebidas a base de productos lácteos

- Otras bebidas no alcohólicas

-

Bebidas alcohólicas

- Farmacéutica

- Cosméticos y cuidado personal

- Otra industria de uso final

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de envases de vidrio en Arabia Saudita en 2026?

El mercado alcanza USD 1,35 mil millones en 2026 y se prevé que llegue a USD 1,83 mil millones en 2031.

¿Cuál es el segmento de uso final de mayor crecimiento?

El sector farmacéutico se expande a una CAGR del 8,22% a medida que nuevas plantas de biológicos y vacunas entran en funcionamiento.

¿Cuál es la principal restricción que enfrentan los transformadores de vidrio locales?

Los altos costos energéticos de los hornos y la competencia del PET ligero son los desafíos más significativos.

¿Por qué los envases de vidrio verde están ganando popularidad?

Las marcas de perfumes premium y de alimentos orgánicos utilizan vidrio verde para transmitir autenticidad y ofrecer protección UV.

¿Qué rango de capacidad domina las ventas?

El segmento de 500-1000 ml captó el 36,12% de los envíos de 2025 y continúa registrando el mayor crecimiento.

¿Quiénes son los principales productores nacionales?

Zoujaj y Obeikan Glass suministran conjuntamente alrededor de dos tercios del volumen de envases, beneficiándose de la integración vertical.

Última actualización de la página el: