Marktgröße und Marktanteil Glasverpackung Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.27 Milliarden US-Dollar |

| Marktgröße (2026) | 1.35 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Glasverpackungsmarkts Saudi-Arabien von Mordor Intelligence

Die Größe des Glasverpackungsmarkts Saudi-Arabiens wird im Jahr 2026 auf 1,35 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 1,27 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 1,83 Milliarden USD zeigen, was einem Wachstum von 6,28 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion wird durch die Vision-2030-Politik getragen, die einheimische Fertigung, die Premiumisierung von Konsumgütern sowie strengere Nachhaltigkeitsstandards fördert, die unendlich recycelbare Materialien gegenüber Einwegkunststoffen begünstigen. Lokalisierungsanreize lenken Getränke-, Pharma- und Körperpflegehersteller in Richtung einheimischer Lieferketten, während jüngere Verbraucher in Riad, Dschidda und Dammam eine klare Bereitschaft zeigen, mehr für Glasbehälter zu bezahlen, die Qualität und Umweltfreundlichkeit suggerieren. Gleichzeitig fördern große Investitionen in Biologika und Impfstoffe, wie das Sudair-Komplex-Projekt von EVA Pharma, die Nachfrage nach ISO-konformen Fläschchen und Ampullen, die schnell und zuverlässig im Königreich beschafft werden müssen. Moderate Wettbewerbsintensität und Maßnahmen zur vertikalen Integration durch inländische Akteure reduzieren das Rohstoffrisiko; steigende industrielle Energietarife und die PET-Substitution bleiben jedoch die wichtigsten Kosten- und Margenherausforderungen für Glasverarbeitungsbetriebe.

Wichtigste Erkenntnisse des Berichts

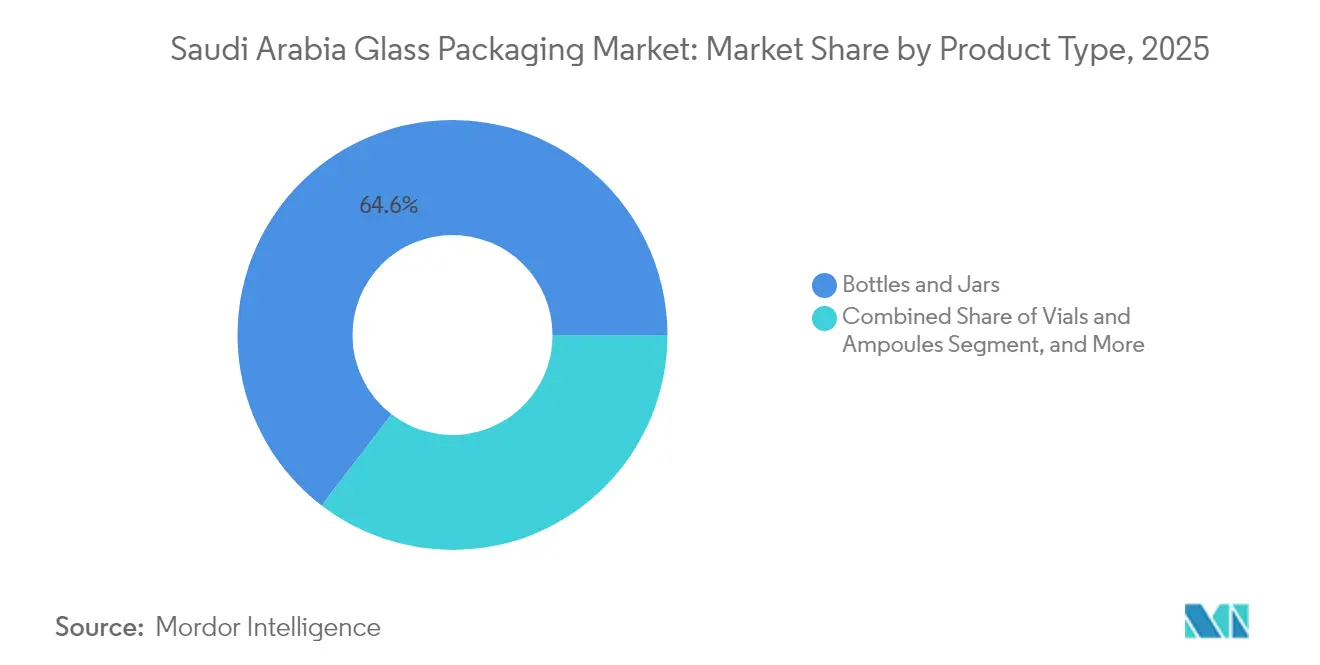

- Nach Produkttyp führten Flaschen und Gläser im Jahr 2025 mit einem Marktanteil von 64,58 % am Glasverpackungsmarkt Saudi-Arabiens, während Fläschchen und Ampullen bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen werden.

- Nach Endverbrauchsbranche entfielen 2025 47,92 % des Umsatzanteils auf Getränke; der Pharmasektor war die am schnellsten wachsende Kategorie mit einer CAGR von 8,22 % von 2025 bis 2031.

- Nach Farbe behielt Weißglas (Klarglas) im Jahr 2025 einen Anteil von 44,95 %, während Grünglas mit einer CAGR von 8,05 % das stärkste Wachstum erzielen soll.

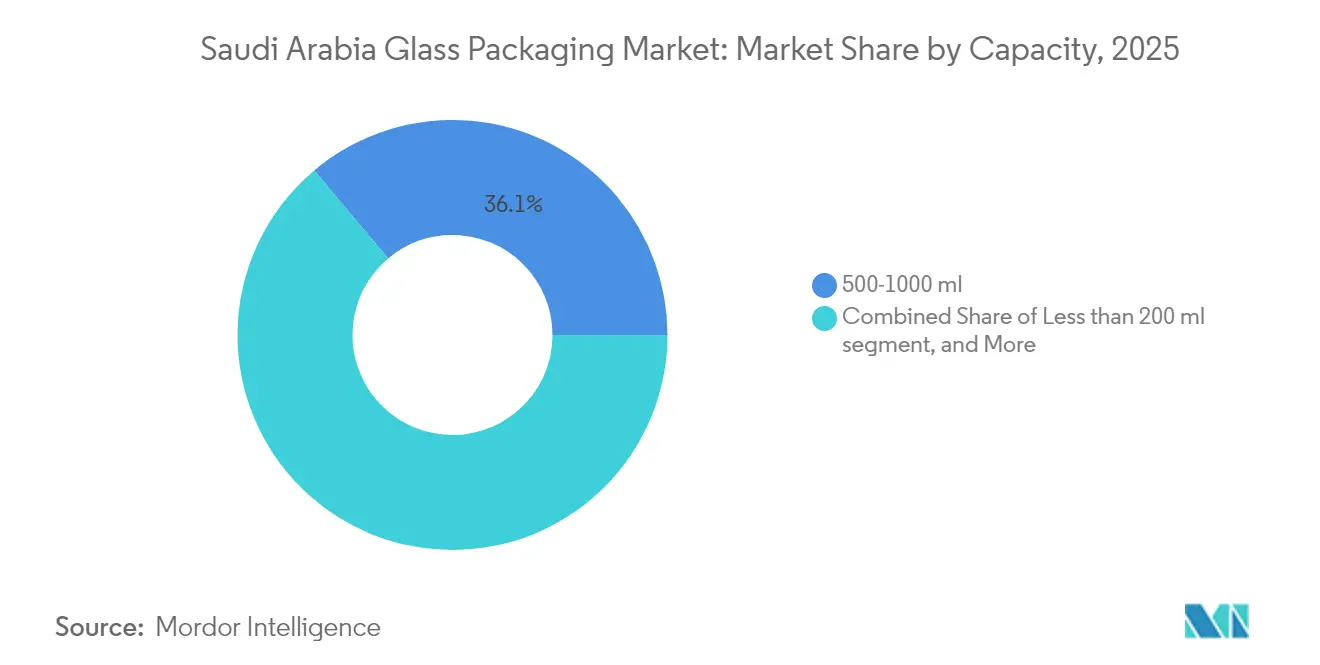

- Nach Kapazität erzielten Formate von 500–1.000 ml im Jahr 2025 einen Absatzanteil von 36,12 % und werden voraussichtlich mit einer CAGR von 7,31 % wachsen, womit sie kleinere und größere Alternativen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Glasverpackungsmarkt Saudi-Arabien

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende verfügbare Einkommen und Premiumisierung von Lebensmittel- und Getränkeprodukten | +1.2% | National, konzentriert in den Metropolregionen Riad, Dschidda und Dammam | Mittelfristig (2–4 Jahre) |

| Expansion der saudischen Pharmafertigung im Rahmen von Vision 2030 | +1.8% | National, mit bedeutenden Knotenpunkten in Sudair, King Abdullah Economic City und Jubail | Langfristig (≥ 4 Jahre) |

| Wachsende Verbraucherpräferenz für nachhaltige und recycelbare Verpackungen | +0.9% | National, Erstannahme in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Anstieg von Boutique-Parfüm- und Nischen-Attar-Marken auf der Suche nach Prestigeverpackungen | +0.6% | National, am stärksten in der Westprovinz und in Riad | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschrift zur Lokalisierung des Glasanteils beim inländischen Getränkeabfüllen | +1.1% | National, durchgesetzt durch die Behörde für lokale Inhalte und staatliche Beschaffung | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der Nachfrage nach injizierbaren Arzneimitteln für Medizintouristen und die daraus resultierende Nachfrage nach Kleinstmengenfläschchen | +0.7% | National, konzentriert in den Medizinstädten Riad und Dschidda | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der saudischen Pharmafertigung im Rahmen von Vision 2030

Die Sudair-Anlage von EVA Pharma im Wert von 265 Millionen USD, die Ende 2025 in Betrieb genommen wurde, liefert eine Jahreskapazität von 990 Millionen Biologika- und Impfstoffeinheiten, die in ISO-8362-konformen Glasbehältern abgefüllt werden müssen. Der inländische Verarbeitungsbetrieb Zoujaj reagierte darauf, indem er eine sechste Fertigungslinie mit einer Kapazität von 25.000 Tonnen pro Jahr hinzufügte und 58,5 Millionen SAR für eine Schmelzofenmodernisierung bereitstellte, die die tägliche Gesamtkapazität bis 2027 erhöhen wird. Da die staatliche Politik eine lokale Arzneimittelproduktion von 40 % bis 2030 anstrebt, ist die Dynamik der Importsubstitution klar zugunsten von pharmazeutischen Fläschchen und Ampullen. Die deutschen Spezialisten Gerresheimer und SCHOTT beliefern derzeit den Premiummarkt mit Borosilikat-Formaten, aber lokale Werke beschleunigen ihre ISO-15378-Zertifizierung, um Marktanteile zu gewinnen. Die langfristige Nachfragesicherheit, verbunden mit Großvolumenverträgen, gewährleistet eine stabile Schmelzofenauslastung und rechtfertigt Investitionen in Reinraum-Formgebung, Kühlung und automatisierte Inspektionssysteme.

Steigendes verfügbares Einkommen und Premiumisierung von Lebensmittel- und Getränkeprodukten

Die durchschnittlichen Haushaltsausgaben für Markengetränke steigen, da Nahost-Verbraucher von einfachen Optionen auf regional positionierte, gesündere und formulierte Getränke umsteigen, wie Kinza und Milaf Cola, die beide in gebrandeten Glasflaschen präsentiert werden, die Frische und Authentizität unterstreichen. Der Lebensmittel- und Getränkesektor wird voraussichtlich bis 2029 einen Wert von 27,83 Milliarden USD erreichen und damit ein nachhaltiges Volumen für Premiumverpackungen bereitstellen. Glas bietet die Transparenz und haptische Schwere, die bei Millennials Anklang findet, die moderne, aber kulturell verwurzelte Produkte suchen. Ein höheres verfügbares Einkommen unterstützt auch genussorientierte Verpackungen, wie zum Beispiel geprägte Gläser für Gourmetgewürze, was das Auftragsbuch für mittelgroße Klarglasbehälter weiter vertieft. Die Premiumisierung wirkt somit als Volumen- und Werttreiber und erhöht den durchschnittlichen Umsatz pro Tonne für inländische Verarbeitungsbetriebe.

Wachsende Verbraucherpräferenz für nachhaltige und recycelbare Verpackungen

Die Nationale Abfallwirtschaftsgesellschaft für Materialabfallmanagement hat ein ehrgeiziges Recyclingziel von 79 % bis 2035 festgelegt, was deutlich über dem Ausgangswert von 5 % im Jahr 2024 liegt. Die vom Staatlichen Investitionsfonds unterstützte SIRC baut Glasscherben-Verarbeitungszentren auf, die die Verfügbarkeit von Recyclat erhöhen und den Schmelzofenenergieverbrauch um bis zu 25 % senken werden, wenn die Glasscherbenanteile 50 % übersteigen. [1]Saudi Investment Recycling Company, "Ausweitung der Glasscherbenverarbeitung", SIRC, sirc.sa Städtische Verbraucher assoziieren Glas zunehmend mit Gesundheit, Sicherheit und geringen Umweltauswirkungen, eine Wahrnehmung, die durch die SABER-Zertifizierung gestärkt wird, die Langlebigkeit und die Abwesenheit schädlicher Substanzen bestätigt. Obwohl das höhere Gewicht von Glas die Logistikkosten weiterhin erhöht, positioniert seine unendlich recycelbare Natur es langfristig als Gewinner, sobald die Sammelsysteme ausgereift sind. Markeninhaber pilotieren daher „Rückgabe-und-Belohnungs”-Programme, die die Wiederverwendung von Flaschen fördern und die kreislaufwirtschaftlichen Eigenschaften des Materials stärken.

Staatliche Vorschrift zur Lokalisierung des Glasanteils beim inländischen Getränkeabfüllen

Die Behörde für lokale Inhalte und staatliche Beschaffung gewährt Getränken, die in inländisch produziertem Glas abgefüllt werden, eine Preispräferenz von 10 %, was Beschaffungsentscheidungen zugunsten der in Riad ansässigen Betriebe von Zoujaj und Obeikan Glass lenkt. [2]Behörde für lokale Inhalte und staatliche Beschaffung, "Preispräferenzrichtlinien", LCGPA, lcgpa.gov.sa Die im März 2025 erhaltene Quarzsand-Bergbaulizenz von Obeikan lokalisiert die Wertschöpfungskette weiter und schützt die Produzenten vor globaler Rohstoffvolatilität. [3]Saudi Gazette Bureau, "Obeikan Glass sichert sich Quarzsand-Bergbaulizenz", Saudi Gazette, saudigazette.com.sa Getränkegrößen wie Almarai kombinieren inländisches Glas mit PET, um Kosten abzusichern; die regulatorische Prämie hält jedoch einen erheblichen Anteil der Großmengenverträge für kohlensäurehaltige Erfrischungsgetränke im Inland. Mittelfristig sollte dieses Mandat die Schmelzofenkapazitätsauslastung schützen und schrittweise Investitionen in energieeffiziente Oxyfuel-Systeme unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Energiekosten und CO₂-Fußabdruck von Glasschmelzöfen | -0.8% | National, besonders in Industriestädten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch leichtgewichtiges PET und Flexverpackungen | -1.1% | National, am stärksten in den Getränke- und Lebensmittelsegmenten | Mittelfristig (2–4 Jahre) |

| Mangel an recycelten Glasscherben, der die Schmelzofeneffizienz verringert | -0.5% | National, Infrastrukturlücken bei Sammlung und Sortierung | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlketteninfrastruktur, die Bruchverluste beim Ferntransport erhöht | -0.4% | National, am gravierendsten in abgelegenen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten und CO₂-Fußabdruck von Glasschmelzöfen

Kontinuierliche Schmelzöfen verbrauchen 4–6 GJ pro Tonne bei Temperaturen über 1.500 °C, was bedeutet, dass Energie selbst bei subventionierten Tarifen von 18 Halala pro kWh und 5,84–7,23 SAR pro MMBtu 25–30 % der Kosten des fertigen Behälters ausmachen kann. Kapitalintensive Modernisierungen, wie hybrides Oxyfuel-Brennen oder vollständige Elektrifizierung, versprechen eine Emissionsreduzierung von 30–40 %, erfordern jedoch Investitionen von mehr als 100 Millionen SAR pro Fertigungslinie. Im Vergleich dazu benötigt die PET-Blasformung kaum 0,5 GJ pro Tonne, was es Verarbeitungsbetrieben ermöglicht, Glas im Massenmarktbereich der Getränkekategorie preislich zu unterbieten. Sofern keine Energiesubventionen fortbestehen oder Kohlenstoffausgleichsmechanismen entstehen, werden Schmelzofenbetreiber Margendruck spüren und Kapazitätserweiterungen über 2027 hinaus möglicherweise verschieben.

Zunehmender Wettbewerb durch leichtgewichtiges PET und Flexverpackungen

Die Mehrformatlinien von Alesayi Beverage wechseln in einer einzigen Schicht zwischen Glas, PET und Dosen, während RAFA Water die PET-Vorformlings- und Kapselproduktion vertikal integriert hat, um Lieferkettenmargen zu erschließen. Der 80-prozentige Gewichtsvorteil von PET senkt die Frachtkosten und eignet sich für E-Commerce-Vertriebskanäle, die mit der Zerbrechlichkeit von Glas zu kämpfen haben. Hochgeschwindigkeits-PET-Linien bei Almarai erreichen einen Durchsatz von 54.000 Flaschen pro Stunde (bph) für 200-ml-Säfte, was den Durchsatz vergleichbarer Glasfüller übertrifft. Da der Einzelhandel Tragbarkeit und Komfort priorisiert, lenken Markeninhaber inkrementelle Artikelnummern (SKUs) zu PET und Beuteln um, was das adressierbare Volumen für Glas reduziert, insbesondere bei preisgünstigen kohlensäurehaltigen Getränken und Tafelwasser.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pharmazeutische Fläschchen treiben das schnellste Wachstum an

Im Jahr 2025 entfielen 64,58 % des Volumens auf Flaschen und Gläser, was deren etablierte Rolle in Getränken und Vorratsartikeln widerspiegelt. Fläschchen und Ampullen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 7,21 % beschleunigen und damit die Marktgröße für injizierbare Formate erhöhen sowie einen strategischen Schwenk hin zu Gesundheitsanwendungen signalisieren. Die Wertdichte des Segments ist signifikant; die Stückpreise für Borosilikat-Fläschchen übersteigen die für Klarglas-Getränkeflaschen um den Faktor drei, was zu einem überproportionalen Umsatzbeitrag führt. Die im Juni 2025 von Zoujaj errichtete 25.000-t/Jahr-Linie wurde speziell für ISO-8362-Fläschchen gebaut, was die Kapitalausrichtung auf pharmazeutische Lokalisierungsziele verdeutlicht.

Die Nachfrage wird durch das 22-prozentige globale Wachstum von SCHOTT Pharma bei gebrauchsfertigen (RTU) Lösungen und der im September 2024 gegründeten Allianz für gebrauchsfertige (RTU) Lösungen gestärkt, die gemeinsam die Käufererwartungen hinsichtlich vorsterilisierter, silikonisierter Behälter prägen. Inländische Akteure müssen ISO 15378 und die Validierung durch die Saudische Behörde für Lebensmittel und Arzneimittel (SFDA) erfüllen, um in diesen Lieferpool einzutreten. Frühe Adoptiererfolge würden den Marktanteil des Glasverpackungsmarkts Saudi-Arabiens in der hochmargigen Arzneimittelverabreichungsnische ausweiten und Verarbeitungsbetriebe gegen Getränkezyklen und PET-Verdrängung absichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Farbe: Grünglas gewinnt in Premiumsegmenten an Bedeutung

Weißglas (Klarglas) behielt 2025 einen Anteil von 44,95 % der Lieferungen, dank seiner Kompatibilität mit automatisierten Inspektionssystemen und der Verbraucherpräferenz für volle Produktsichtbarkeit. Dennoch werden Grünglasverpackungen voraussichtlich mit einer CAGR von 8,05 % wachsen und einen wachsenden Anteil am Glasverpackungsmarkt Saudi-Arabiens gewinnen. Boutique-Parfümhäuser und Biolebensmittelmarken setzen farbige Flaschen ein, um Authentizität, UV-Schutz und Nachhaltigkeitsaussagen zu signalisieren, die bei wohlhabenden Käufern Anklang finden. Asgharalis dekorative Grün-Serie veranschaulicht das Potenzial für Margenverbesserungen, wenn Design-Storytelling mit lokalen kulturellen Bezügen integriert wird.

Brauntöne bleiben für lichtempfindliche Pharmazeutika unverzichtbar, obwohl fortschrittliche Beschichtungen auf Klarglas mittlerweile vergleichbaren Schutz bieten, was auf eine mögliche Erosion ihres Marktanteils hindeutet. Individuelle Blautöne und Spezialtönungen bedienen handwerkliche Spirituosenalternativen und Sondereditions-Kosmetik, bei denen Käufer längere Vorlaufzeiten und höhere Mindestbestellpreise akzeptieren. Insgesamt entwickelt sich die Farbstrategie zu einem Branding-Instrument statt einer rein funktionalen Entscheidung, was Verarbeitungsbetriebe zu flexiblem Schmelzofen-Scheduling und Kleinstmengenkapazitäten drängt.

Nach Kapazität: Mittelgroße Formate dominieren anwendungsübergreifend

Behälter im Bereich 500–1.000 ml erzielten 36,12 % der Lieferungen im Jahr 2025 und wachsen mit einer CAGR von 7,31 %, wodurch dieses Segment zentral für den Glasverpackungsmarkt Saudi-Arabiens bleibt. Die Größe schlägt eine praktische Balance zwischen Einzelhaushaltsverbrauch und Fertigungslinieneffizienz und macht sie sowohl für kohlensäurehaltige Erfrischungsgetränke als auch für pharmazeutische Injektionsmitteldosen mittlerer Größe attraktiv. Markeninhaber schätzen die Regalwirkung und den wahrgenommenen Wert, den mittelgroßes Glas bietet, insbesondere im Vergleich zu leichtgewichtigem PET, das als standardisiert wahrgenommen werden kann.

Formate unter 200 ml florieren bei Fläschchen, Ampullen und Luxuskosmetik, ihr aggregiertes Tonnenvolumen ist jedoch vergleichsweise gering. Über 1 Liter dominiert PET aus logistischen Gründen bei Tafelwasser und Familienpacks von Erfrischungsgetränken, was Glas auf Premium-Nischen-Artikelnummern beschränkt. Daher behandeln Glashersteller das Segment 500–1.000 ml als defensiven Kern: Durch die Optimierung des Formenbestands, der Verschlusskompatibilität und der Etikettenausrichtung können sie Umrüstabfälle reduzieren und wettbewerbsfähige Abfüllliniendurchsätze aufrechterhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchsbranche: Pharmasektor übertrifft das Getränkewachstum

Getränke deckten 2025 noch immer 47,92 % der Behältternachfrage, aber das Stückwachstum des Segments verlangsamt sich, da PET und Aluminium Einstiegspreislagen übernehmen. Im Gegensatz dazu wächst der Pharmasektor mit einer CAGR von 8,22 % und hat damit die höchste Wachstumsrate innerhalb der Marktgröße des Glasverpackungsmarkts Saudi-Arabiens für Endverbrauchsanwendungen. Das Vision-2030-Ziel für 40 % lokale Arzneimittelproduktion hat bereits bedeutende Biologika- und Impfstoffprojekte katalysiert, die jeweils eine strenge Behälterverschlussintegrität erfordern, die nur Borosilikat der Typen I und II liefern kann.

Gourmetlebensmittel, Gewürze und Aufstriche bevorzugen weiterhin Glas für Premium-Positionierung, stehen aber vor Volumenverdünnung durch Flexbeutel in der Gastronomieversorgung. Kosmetik und Körperpflege bleiben eine margenreiche Domäne, angetrieben durch Attar- und Oud-Marken, die Flaschenform und -gravur als Kern des Marken-Storytellings behandeln. Laborglasware und Spezialartikel runden das Portfolio ab und tragen kleine, aber stabile Mengen bei.

Geografische Analyse

Riad ist sowohl Nachfrage- als auch Versorgungsanker: Zoujaj und Obeikan Glass betreiben ihre Leitschmelzöfen in der Hauptstadt, und der pharmazeutische Korridor der Stadt verbraucht einen wachsenden Anteil von Fläschchen für Biologika und Injektionsmittel. Die Präsenz von Regulierungsbehörden und Logistikinfrastruktur ermöglicht kürzere Vorlaufzeiten und einfachere SFDA-Inspektionen, was hochwertige Aufträge im zentralen Saudi-Arabien konzentriert. Die Knotenpunkte der Ostprovinz, wie Dammam und Jubail, bieten einen Rohstoffvorteil durch den Zugang zu nahegelegenen Quarzsand- und Sodaaschequellen und nutzen gleichzeitig den König-Abdulaziz-Hafen für den Export in den weiteren Golfraum.

Dschidda und die Westprovinz vereinen einen überproportionalen Anteil an Premium-Parfüm-, Kosmetik- und Gourmetgetränkeverpackungen. Hoher Touristenverkehr und starkes verfügbares Einkommen schaffen eine aufnahmebereite Basis für dekoratives und farbiges Glas, was zu differenzierten Artikelnummern führt, die Handwerkskunst betonen. Der regionale Absatzkanal erleichtert auch Rote-Meer-Exporte nach Ägypten, Sudan und den weiteren Raum am Horn von Afrika. Im Gegensatz dazu sind die nördlichen und südlichen Grenzprovinzen aufgrund fragiler Logistik und begrenzter gekühlter Vertriebsnetzwerke noch unzureichend erschlossen, was Einzelhändler zu leichterem PET und Flexalternativen drängt.

Mit zunehmenden Inlandsinhaltsvorgaben verschiebt sich die grenzüberschreitende Beschaffung nach innen: Der 10-prozentige Preispräferenzmechanismus ermutigt GCC-Abfüller, aus Riadschmelzöfen zu beziehen, anstatt Rohlinge aus Europa oder Asien zu importieren. Diese Dynamik steigert die Schmelzofenauslastung und unterstützt die Rechtfertigung für Obeikans Quarzsand-Bergbauprojekt, das darauf abzielt, bis 2027 40 % des jährlichen Rohstoffbedarfs zu decken. Landrouten nach Bahrain, Kuwait und die Vereinigten Arabischen Emirate füllen Rückfrachtstrecken, optimieren die Lkw-Ladungsökonomie und verbessern die regionale Wettbewerbsfähigkeit saudischer Produzenten.

Regulatorisches Umfeld

Saudi-Arabien reguliert Verpackungen durch die technischen Vorschriften und die Konformitätsbewertung der Saudi Standards, Metrology and Quality Organization (SASO). Bei regulierten Waren erfolgt der Marktzugang üblicherweise über die SABER-Plattform, die die Produktzertifizierung durch von SASO benannte Zertifizierungsstellen umfasst. Die Einhaltung von Umwelt- und Sicherheitsanforderungen für Verpackungen wird durch Normen gestärkt, auf die in den technischen Vorschriften verwiesen wird, einschließlich der Anforderungen an Verpackung und Umwelt in Anlehnung an ISO 18602, die sich auf die Materialauswahl, die Kennzeichnungsbereitschaft und die Dokumentation für auf dem saudischen Markt in Verkehr gebrachte Glasbehälter auswirken.

Für Endanwendungen mit höherem Risiko legt die Saudi Food and Drug Authority (SFDA) strengere Kontrollen für Arzneimittel- und Lebensmittelkontaktverpackungen fest. Dazu gehören Anforderungen, dass Verpackungsmaterialien, wie z. B. Typ-I-Glas für bestimmte Arzneimittel, in den Produktregistrierungsunterlagen angegeben und gemäß den SFDA-Leitlinien und den GCC-konformen Erwartungen validiert werden. Für pharmazeutische Fläschchen und Ampullen erhöht dies die Compliance-Anforderungen für Verarbeiter und drängt sie zu prüfbaren Qualitätssystemen, dokumentierter Rückverfolgbarkeit und Eignungsprüfungen im Einklang mit den geltenden SFDA- und GCC-Leitlinien.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Glasverpackungen in Saudi-Arabien beginnt mit Rohstoffen (Quarzsand, Soda, Kalkstein, Farbstoffen) und Energieeinsatz in kontinuierlich schmelzenden Öfen. Sie führt anschließend über Formgebungsprozesse (IS-Maschinen), Kühlung, Oberflächenbehandlung und automatisierte Prüfung, gefolgt von nachgeschalteten Schritten wie Dekoration, Kennzeichnung und Palettierung. Die einheimische Fertigung wird von der Saudi Arabian Glass Company Ltd (SAGCO), der National Company for Glass Industries (Zoujaj) und der Mahmood Saeed Glass Industry Company (MSGLASSCO) getragen, deren öffentlich angegebene Kapazitäten und Standorte auf eine Größenordnung über mehrere Öfen und Produktionslinien hinweisen, die sowohl Getränkeflaschen und Gläser als auch Formate mit höheren Spezifikationen unterstützen.

Nachgeschaltet fließen Glasbehälter entweder über direkte Lieferverträge an Abfüller von Getränken, Lebensmitteln und Pharmazeutika oder über Verpackungsdistributoren, wobei Logistik und Bruchkontrolle die Lieferkosten im gesamten Königreich beeinflussen. Lokalisierung ist ein aktiver Hebel in der Kette: Im Mai 2025 unterzeichnete das National Industrial Development Center eine Absichtserklärung mit Sidel, um lokale Dienstleistungs- und Fertigungsprogramme für Lebensmittel- und Getränkeverpackungen zu prüfen, was eine schnellere Linienunterstützung, Ersatzteilverfügbarkeit und Leistungsverbesserungen für Abfüllvorgänge unterstützt, die auf gleichbleibende Behälterqualität angewiesen sind.

Wettbewerbslandschaft

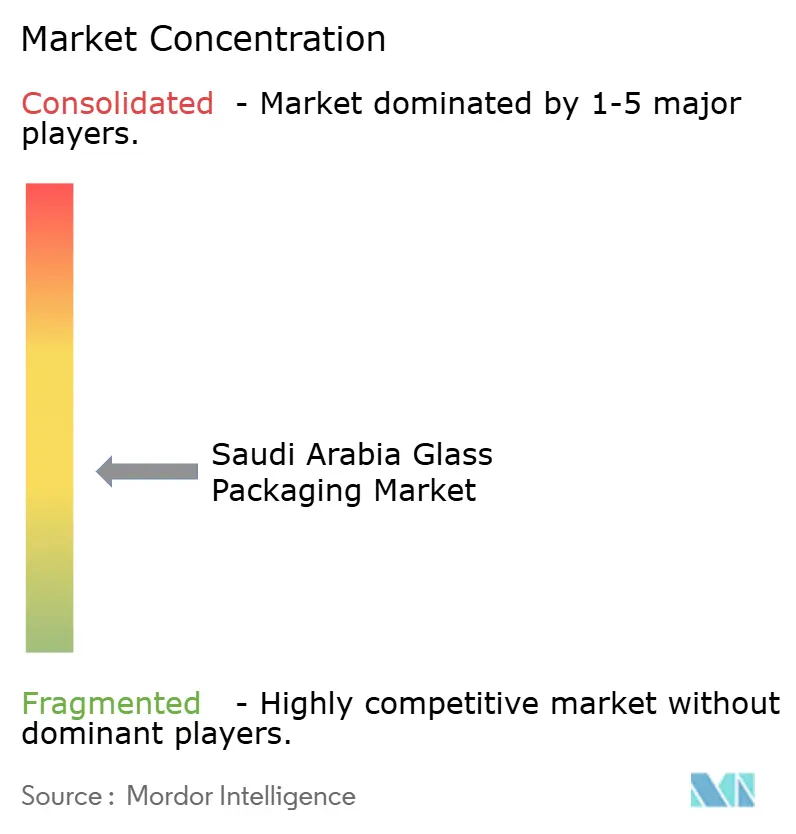

Die Glasverpackungsbranche Saudi-Arabiens weist eine moderate Konzentration auf. Zoujaj und Obeikan Glass kontrollieren gemeinsam rund 60–65 % der Behälterkapazität und konzentrieren sich auf Getränke- und Lebensmittelgläser, während sie gleichzeitig Investitionen in pharmazeutische Qualitätslinien erhöhen. Zoujaj's SAR-806-Millionen-Floatglasprojekt und Sondierungsgespräche über eine Fusion mit Saudi Arabian Glass Company verdeutlichen den Antrieb zur vorgelagerten Integration und Sortimentserweiterung. Obeikans Quarzsand-Lizenz vom März 2025 und die Zusammenarbeit mit dem italienischen Unternehmen Isoclima vom Februar 2025 zielen gleichermaßen auf Rohstoffsicherheit und Prozesstechnologiemodernisierungen ab.

Die europäischen Spezialisten Gerresheimer, SCHOTT und Ardagh behalten eine starke Marktstellung bei Borosilikat- und gebrauchsfertigen (RTU) Fläschchen bei und versenden Fertigwaren über die Häfen von Dschidda und Dammam oder arbeiten mit regionalen Distributoren zusammen. Ihre im September 2024 gegründete Allianz für gebrauchsfertige (RTU) Lösungen setzt Leistungsmaßstäbe, die inländische Akteure erfüllen müssen, um Biotech- und Impfstoffkonten zu gewinnen. Unterdessen haben PET-Abfüller wie Alesayi Beverage und RAFA Water die Vorformlings-Formgebung vertikal integriert und damit den Glasanteil bei großvolumigen Erfrischungsgetränken verringert.

Die Technologieadaption unterscheidet Gewinner von Verlierern. Großschmelzöfen führen Industrie-4.0-Sensoren zur Echtzeit-Fehlererkennung und vorausschauenden Wartung ein, während kleinere regionale Verarbeitungsbetriebe das Kapital für Modernisierungen fehlt, was zu höheren Ausschussraten führt. Die Energiekostenbelastung ist ein weiterer Differenzierungsfaktor: Die größten Betreiber testen Oxyfuel-Brenner und Abwärmerückgewinnung, senken den Erdgasbedarf um bis zu 20 % und positionieren sich im Vorfeld möglicher künftiger CO₂-Bepreisungsszenarien.

Marktführer der Glasverpackungsbranche Saudi-Arabien

-

Saudi Arabian Glass Company Ltd.

-

Ardagh Group S.A.

-

Gerresheimer AG

-

Schott AG

-

SGD Pharma S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Pharmazeutisches Glas bleibt ein wichtiges Weißfeld, in dem lokale Verarbeitungskapazität, Zertifizierung und validierte Qualitätssysteme die Marktanteilsgewinnung prägen, während die saudische Arzneimittelherstellung im Rahmen von Vision 2030 skaliert. Der Sudair-Komplex von EVA Pharma (Ende 2025 eröffnet) und der damit verbundene Bedarf an ISO-konformen Primärbehältern schaffen Chancen für lokale Zulieferer, die die SFDA-Validierungserwartungen erfüllen, die Lieferzeit verkürzen und eine dokumentierte Leistung der Behälter-Verschluss-Integrität bieten können. Dies unterstützt Investitionen in reinraumfähige Handhabung, automatisierte Prüfung und an ISO 15378 angelehnte Systeme für Fläschchen und Ampullen sowie langfristige Lieferabsprachen mit einheimischen Arzneimittelherstellern.

Kreislaufwirtschaft und Versorgungssicherheit deuten ebenfalls auf Chancen im Zusammenhang mit Regulierung, Kosten und Nachhaltigkeit hin. Die National Waste Management Company hat ein Recyclingziel von 79 % bis 2035 festgelegt (ausgehend von einer Basis von 5 % im Jahr 2024), und SIRC baut Scherbenverarbeitungszentren auf, die die Verfügbarkeit von recyceltem Glas erhöhen und den Energieverbrauch der Öfen senken können, wenn die Scherbenanteile steigen. Daneben unterstützen Lokalisierungsinitiativen, die die Beschaffungsentscheidungen beeinflussen, darunter der Preispräferenzmechanismus der Local Content and Government Procurement Authority für in Saudi-Arabien hergestelltes Glas in Getränken, eine mehrjährige Kapazitätsauslastung und rechtfertigen Effizienzsteigerungen der Öfen sowie vorgelagerte Integrationsschritte bei Rohstoffen durch einheimische Hersteller.

Aktuelle Branchenentwicklungen

- April 2026: Ardagh Group erörterte während seiner Telefonkonferenz zum ersten Quartal 2026 aktuelle Geschäftsentwicklungen und hob die Kapazitätsauslastung in seinen Glasverpackungsbetrieben hervor, was auf eine anhaltende Widerstandsfähigkeit der Lieferkette für Kunden im Nahen Osten hinweist. Der Kommentar gibt nachgeschalteten Käufern einen Einblick in die globale Produktionsdynamik und beeinflusst die Planung für saudische Importbedarfe und den Umgang mit multinationalen Zulieferern.

- Dezember 2025: Zoujaj nahm die kommerzielle Produktion auf seiner sechsten Glasbehälterlinie auf und fügte 25.000 t/Jahr hinzu, die für pharmazeutische Fläschchen und Premium-Getränkeflaschen bestimmt sind. Die neue Linie stärkt die einheimische Verfügbarkeit von Behältern mit höheren Spezifikationen und unterstützt Lokalisierungsprogramme, die die Beschaffung im Königreich für regulierte und Premium-Endanwendungen fördern.

- Dezember 2024: Zoujaj genehmigte eine Ofenerweiterung im Wert von 58,5 Mio. SAR, um die Tagesproduktion von 210 t auf 280 t bis zum ersten Quartal 2027 zu steigern. Das Projekt signalisiert fortgesetzte Investitionen in Kapazität und Effizienz, trägt zur Stabilisierung der Versorgung für große Getränke- und Lebensmittelkunden bei und schafft zugleich Spielraum für die Erschließung spezialisierterer Behälterformate.

Rahmen der Forschungsmethodik und Umfang des Berichts

Übersicht der Segmentierung

-

Nach Produkttyp

- Flaschen und Gläser

- Fläschchen und Ampullen

- Sonstige Produkttypen

-

Nach Farbe

- Weiß-/Klarglas

- Braunglas

- Grünglas

- Sonstige Farben

-

Nach Kapazität

- Weniger als 200 ml

- 200–500 ml

- 500–1.000 ml

- Mehr als 1.000 ml

-

Nach Endverbrauchsbranche

- Lebensmittel

-

Getränke

-

Alkoholische Getränke

- Bier

- Wein

- Spirituosen

- Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke)

-

Alkoholfreie Getränke

- Kohlensäurehaltige Erfrischungsgetränke

- Säfte

- Milchproduktbasierte Getränke

- Sonstige alkoholfreie Getränke

-

Alkoholische Getränke

- Pharmazeutika

- Kosmetik und Körperpflege

- Sonstige Endverbrauchsbranchen

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glasverpackungsmarkt Saudi-Arabiens im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 1,35 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,83 Milliarden USD erreichen.

Welches Endverbrauchssegment wächst am schnellsten?

Der Pharmasektor expandiert mit einer CAGR von 8,22 %, da neue Produktionsstätten für Biologika und Impfstoffe in Betrieb genommen werden.

Was ist die größte Einschränkung für lokale Glasverarbeitungsbetriebe?

Hohe Energiekosten für Schmelzöfen und der Wettbewerb durch leichtgewichtiges PET stellen die bedeutendsten Herausforderungen dar.

Warum gewinnen Grünglasverpackungen an Beliebtheit?

Premiummäßige Parfüm- und Biolebensmittelmarken verwenden Grünglas, um Authentizität zu signalisieren und UV-Schutz zu bieten.

Welcher Kapazitätsbereich dominiert den Absatz?

Das Segment 500–1.000 ml erzielte 36,12 % der Lieferungen im Jahr 2025 und verzeichnet weiterhin das höchste Wachstum.

Wer sind die führenden inländischen Produzenten?

Zoujaj und Obeikan Glass beliefern gemeinsam rund zwei Drittel des Behältervolumens und profitieren von vertikaler Integration.

Seite zuletzt aktualisiert am: