Taille et part du marché de l'imagerie par résonance magnétique (IRM) au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

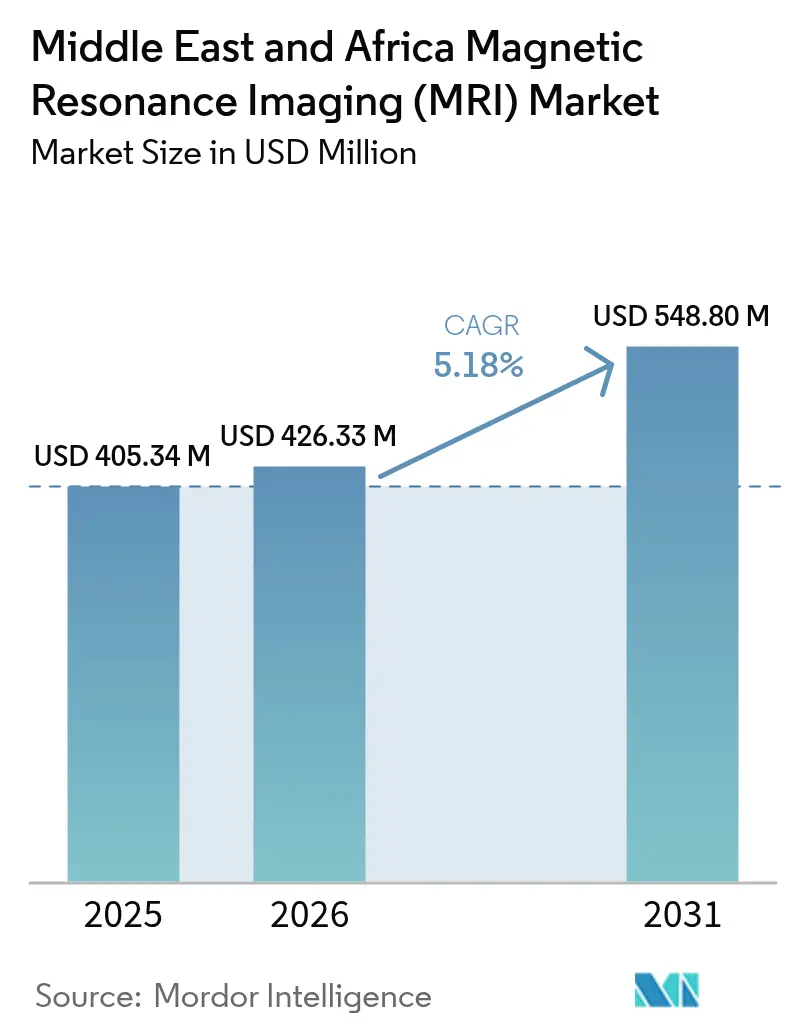

| Taille du marché de l'année de base (2025) | 405.34 Millions de dollars américains |

| Taille du Marché (2026) | 426.33 Millions de dollars américains |

| Taille du Marché (2031) | 548.8 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'imagerie par résonance magnétique (IRM) au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de l'IRM au Moyen-Orient et en Afrique en 2026 est estimée à 426,33 millions USD, en progression par rapport à la valeur 2025 de 405,34 millions USD, avec des projections pour 2031 indiquant 548,8 millions USD, soit une croissance à un CAGR de 5,18 % sur la période 2026-2031. La hausse de l'incidence des maladies chroniques, les mandats de dépistage financés par les gouvernements et la transition vers les diagnostics de précision ancrent la trajectoire de croissance. De grands fonds souverains en Arabie Saoudite, aux Émirats Arabes Unis et au Qatar déploient des programmes d'investissement de plusieurs milliards de dollars associant des scanners à haut champ à des plateformes numériques prêtes pour l'IA, tandis que des solutions portables à faible champ élargissent l'accès dans les environnements aux ressources limitées. La concurrence entre fournisseurs s'est déplacée de la performance brute de l'aimant vers l'automatisation des flux de travail, la durabilité économisant l'hélium et la flexibilité des contrats de service. Les hôpitaux restent les principaux acheteurs, mais les centres d'imagerie indépendants se développent plus rapidement à mesure que les systèmes décentralisent la prestation de soins et recherchent une meilleure efficacité d'utilisation des scanners.

Principaux enseignements du rapport

- Par architecture, les systèmes fermés ont représenté 63,78 % de la part des revenus en 2025, tandis que les appareils ouverts devraient progresser à un CAGR de 5,69 % jusqu'en 2031.

- Par intensité de champ, les plateformes haut champ 1,5 T ont capté 54,25 % de la taille du marché de l'IRM au Moyen-Orient et en Afrique en 2025, tandis que les installations à très haut champ 3 T et ultra-haut champ ≥ 7 T sont positionnées pour une croissance à un CAGR de 5,74 % jusqu'en 2031.

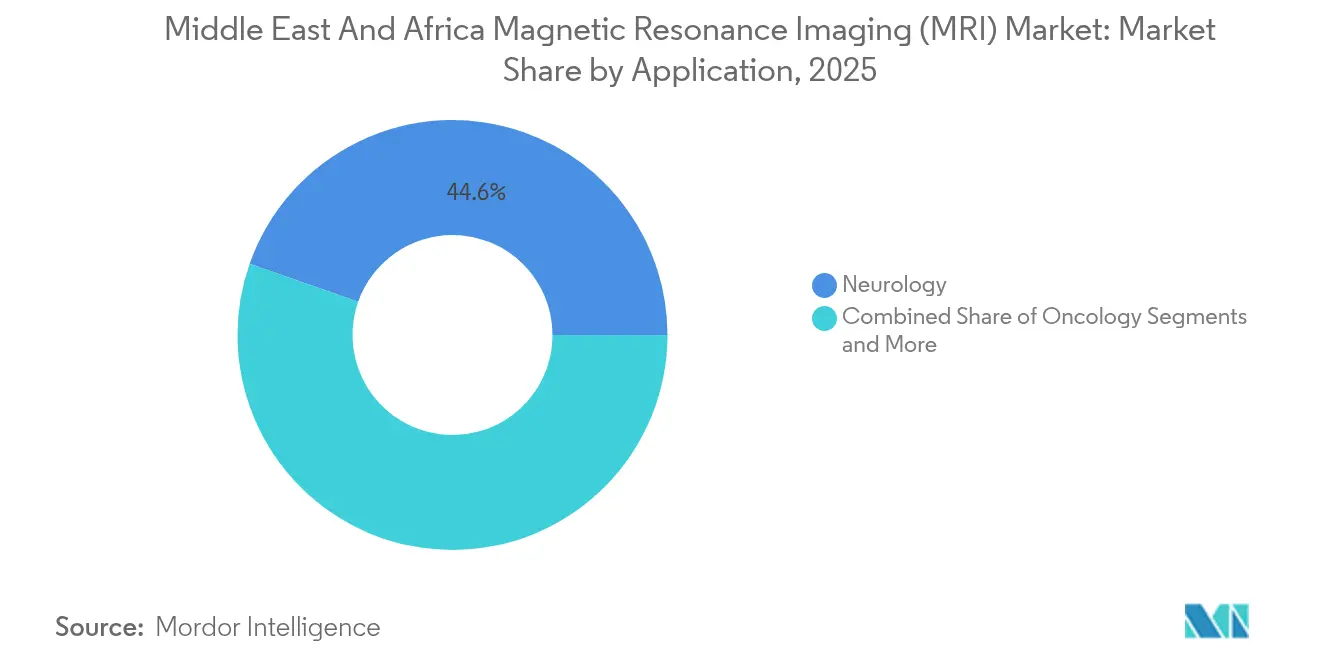

- Par application, la neurologie a conservé 44,62 % de part en 2025 ; l'oncologie devrait s'accélérer à un CAGR de 6,01 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 47,60 % des revenus 2025, mais les centres d'imagerie diagnostique se développent à un CAGR de 6,08 % jusqu'en 2031.

- Par géographie, les économies du CCG représentaient 47,85 % des dépenses de 2025, tandis que l'Afrique du Sud devrait afficher un CAGR de 6,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie par résonance magnétique (IRM) au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation du fardeau des maladies chroniques et du vieillissement | +1.2% | Mondial, avec une concentration dans le CCG et l'Afrique du Sud | Long terme (≥ 4 ans) |

| Réformes de l'assurance nationale et programmes de dépistage du cancer/cardiaque en Arabie Saoudite, aux Émirats Arabes Unis et en Afrique du Sud | +0.9% | Cœur du CCG, Afrique du Sud | Moyen terme (2-4 ans) |

| Expansion des projets de soins de santé du secteur public | +0.8% | CCG, Égypte, Nigéria | Moyen terme (2-4 ans) |

| Imagerie 3 T améliorée par l'IA et automatisation des flux de travail | +0.7% | CCG, Afrique du Sud, centres urbains à travers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Essor des appareils d'IRM portables à faible champ pour les soins de proximité | +0.6% | Afrique subsaharienne, régions rurales du Moyen-Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Grappes diagnostiques en partenariat public-privé financées par les fonds souverains du Golfe | + 0.5% | Pays du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau des maladies chroniques et du vieillissement

Les maladies chroniques telles que le diabète, les maladies cardiovasculaires et le cancer de la prostate continuent d'augmenter, stimulant la demande de protocoles d'IRM cérébrale, cardiaque et corps entier sur le marché de l'IRM au Moyen-Orient et en Afrique. Les gouvernements du CCG financent des campagnes de prévention qui font de l'imagerie avancée un outil de première ligne pour la gestion de la santé des populations. L'extension de l'assurance universelle en Égypte vise à elle seule 12,8 millions de nouveaux bénéficiaires d'ici 2030, garantissant le remboursement des examens médicalement nécessaires. Les fournisseurs d'IRM bénéficient d'un débit prévisible et des revenus de service associés liés à la surveillance à long terme des maladies.

Réformes de l'assurance nationale et programmes de dépistage

Les cadres de dépistage obligatoire en Arabie Saoudite, aux Émirats Arabes Unis et en Afrique du Sud intègrent les volumes d'IRM directement dans les calendriers de remboursement, stabilisant les flux de trésorerie pour les prestataires et créant des économies d'échelle pour les fournisseurs d'équipements. Les systèmes d'échange d'informations de santé basés sur le cloud unifient la planification, le reporting et l'archivage, garantissant que les scanners atteignent des seuils d'utilisation plus élevés. Les négociations de remboursement basées sur le volume resserrent les marges par examen, mais récompensent les fabricants qui commercialisent des contrats de service axés sur le temps de fonctionnement et des moteurs d'IA qui raccourcissent les temps d'acquisition.

Imagerie 3 T améliorée par l'IA et automatisation des flux de travail

Les moteurs de reconstruction et de triage par IA réduisent les temps d'examen jusqu'à 80 % et améliorent la qualité d'image de 80 %, permettant des opérations 24h/24 et 7j/7 même là où la densité de radiologistes est inférieure à un par million d'habitants [1]Philips, "Philips collaborates with NVIDIA to improve patient care in MR with latest AI advances," PHILIPS.COM . Les fournisseurs mettent l'accent sur la licence logicielle par abonnement et l'inférence cloud pour apporter des performances haut de gamme aux hôpitaux de niveau intermédiaire sans serveurs locaux coûteux.

Essor des appareils d'IRM portables à faible champ pour les soins de proximité

Les scanners à 0,05 T en point de soins éliminent le besoin de blindage spécialisé, se branchent sur une alimentation murale standard et se rendent dans les cliniques rurales. Des études cliniques confirment leur utilité en neuroimagerie d'urgence. Des accords de distribution en Turquie, en Israël et en Arabie Saoudite accélèrent leur déploiement, et des déploiements humanitaires au Malawi valident leur résilience dans des environnements à faibles ressources [2]AJNR, "Implementation of a Low-Field Portable MRI Scanner in a Resource-Constrained Environment," AJNR.ORG .

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé d'acquisition et de cycle de vie | -1.1% | Mondial, particulièrement l'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Pénurie de radiologistes et de techniciens | -0.8% | Afrique subsaharienne, régions rurales du Moyen-Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique et de l'eau de refroidissement | -0.6% | Afrique subsaharienne, Moyen-Orient et Afrique ruraux et semi-urbains | Moyen terme (2-4 ans) |

| Remboursement limité pour les séquences avancées | -0.4% | Moyen-Orient et Afrique mondial, avec un impact aigu dans les pays à faible revenu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et de cycle de vie

Les installations conventionnelles à 1,5 T varient de 1 à 3 millions USD, plus 8 à 12 % de maintenance annuelle, ce qui sollicite les capitaux limités des économies à faible revenu. Les exigences de refroidissement, de blindage et d'hélium ajoutent 30 à 50 % aux budgets des projets, forçant de nombreux hôpitaux à opter pour des systèmes reconditionnés ou des locations financées par les fournisseurs qui prolongent les horizons de remboursement. Les conceptions d'aimants sans hélium réduisent désormais les frais d'exploitation, mais les prix restent un obstacle jusqu'à ce que les consortiums d'achats groupés arrivent à maturité.

Pénurie de radiologistes et de techniciens

La densité de radiologistes dans plusieurs États d'Afrique subsaharienne est inférieure à 1 par million d'habitants, ce qui limite le débit d'IRM malgré la hausse du nombre de scanners. L'acquisition guidée par l'IA et la téléradiologie allègent les goulots d'étranglement, mais des connexions haut débit incohérentes et des silos réglementaires retardent l'adoption complète. La migration des professionnels de santé vers des pays à revenus plus élevés maintient le déficit, soulignant la valeur de l'automatisation, de la supervision à distance et des programmes de perfectionnement accélérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : les systèmes fermés dominent mais les conceptions ouvertes gagnent du terrain

Les scanners fermés ont généré 63,78 % des revenus 2025 sur le marché de l'IRM au Moyen-Orient et en Afrique. Le rapport signal sur bruit élevé et la compatibilité avec les protocoles neurologiques avancés maintiennent leur primauté. Les hôpitaux favorisent ces systèmes pour les parcours d'AVC et d'oncologie nécessitant une résolution inférieure au millimètre. Les conceptions ouvertes, quant à elles, progressent à un CAGR de 5,69 % car les groupes de patients souffrant de claustrophobie et les équipes interventionnelles exigent un accès latéral et du confort.

La plateforme 0,4 T de Fujifilm associe de larges alésages à des séquences RADAR compensant les mouvements, réduisant l'écart de qualité d'image avec les appareils fermés et satisfaisant la conformité ISO 13485. Les centres d'imagerie indépendants tirent parti de prix d'achat inférieurs et d'une rotation plus rapide des salles pour atteindre le seuil de rentabilité plus tôt, favorisant des changements supplémentaires du mix fermé vers ouvert en milieu ambulatoire.

Par intensité de champ : le leadership du haut champ face à l'expansion de l'ultra-haut champ

Les systèmes haut champ 1,5 T représentaient 54,25 % des installations de scanners en 2025 car ils équilibrent la polyvalence diagnostique avec des exigences d'installation gérables. La part de marché de l'IRM au Moyen-Orient et en Afrique pour les appareils ultra-haut champ 3 T et ≥ 7 T augmente rapidement à mesure que les hôpitaux de recherche et les centres de cancérologie recherchent un contraste tissulaire supérieur. Les aimants 1,5 T et 3 T pratiquement sans hélium de Philips ont déjà économisé 5 millions L d'hélium dans le monde.

La Canon Medical 3 T Supreme Edition intègre une reconstruction par apprentissage profond pour raccourcir les protocoles et minimiser les étapes de l'opérateur. Les modèles portables à faible champ inférieurs à 1,5 T s'adressent aux services de neurologie d'urgence et aux unités néonatales qui ne disposent pas de l'infrastructure nécessaire aux aimants supraconducteurs. Collectivement, ces niveaux élargissent la base de clientèle accessible sans cannibaliser la demande principale de haut champ.

Par application : la neurologie reste fondamentale tandis que l'oncologie dépasse la croissance

La neurologie a généré 44,62 % des revenus 2025, ancrée dans les protocoles de détection des AVC et les neuropathies liées au diabète prévalentes dans les États du CCG. Les parcours d'IRM cérébrale à accès rapide réduisent le délai porte-à-aiguille pour la thrombolyse et favorisent le placement de scanners dans les services d'urgence. Les examens en oncologie, cependant, afficheront le CAGR le plus élevé à 6,01 % jusqu'en 2031, les programmes de dépistage saoudiens et émiratis étendant leur couverture aux cancers du sein, de la prostate et colorectaux.

L'utilisation en cardiologie s'accélère avec l'imagerie de flux 4D qui cartographie l'hémodynamique intracardiaque. Les sous-segments musculo-squelettique et gastro-entérologique bénéficient respectivement de la croissance de la médecine du sport et du suivi de la stéatose hépatique. Toutes modalités confondues, le post-traitement assisté par IA standardise les rapports et réduit les délais d'exécution, renforçant la confiance des cliniciens et l'alignement sur le remboursement par les payeurs.

Par utilisateur final : l'hôpital comme point d'ancrage avec une surperformance portée par les cliniques

Les hôpitaux ont contribué à 47,60 % des revenus des scanners en 2025 grâce aux lignes de service multidisciplinaires et à l'imagerie d'urgence 24h/24 et 7j/7. Leurs budgets d'investissement absorbent les achats de haut champ et les bobines avancées. Pourtant, les centres d'imagerie indépendants et les cliniques spécialisées se développeront le plus rapidement à un CAGR de 6,08 % à mesure que les systèmes de santé se décentralisent. Les sites d'IRM dédiés atteignent une utilisation plus élevée et une meilleure commodité pour les patients, attirant les orientations des assurances privées.

Burjeel Holdings illustre le modèle hybride : ses 19 hôpitaux intègrent l'imagerie de soins aigus, tandis que 97 cliniques satellites gèrent les examens programmés, augmentant la productivité de la flotte. Les services mobiles utilisant des appareils à faible champ élargissent encore la portée vers les communautés rurales, en adéquation avec les objectifs d'équité nationaux.

Analyse géographique

Les nations du CCG représentaient 47,85 % des dépenses de 2025, les fonds souverains ayant financé des grappes diagnostiques prêtes pour l'IA liées aux feuilles de route Vision 2030. Le plan de l'Arabie Saoudite visant à privatiser 290 hôpitaux pousse la participation privée de 25 % à 35 %, mais la couverture universelle garantit les volumes d'examens et des flux de trésorerie réguliers. Les Émirats Arabes Unis, investissant plus de 7,9 milliards USD dans des plateformes numériques, déploient des réseaux d'échange d'images à l'échelle régionale qui augmentent l'utilisation des scanners et orientent le dépistage stratifié par risque. La préparation du Qatar à l'expansion démographique et aux flux de tourisme médical maintient la demande de haut champ, tandis que des règles d'enregistrement harmonisées accélèrent les lancements des fabricants d'équipements d'origine étrangers.

L'Afrique du Sud représente le sous-marché à la croissance la plus rapide avec un CAGR de 6,16 % projeté jusqu'en 2031. L'assurance maladie universelle transfère 15 % des citoyens de la couverture privée vers la couverture publique, prévoyant des achats groupés plus importants qui favorisent les fournisseurs offrant des économies sur le cycle de vie sans hélium. Le nouvel Institut d'intelligence artificielle d'Afrique du Sud accélère les partenariats de recherche qui reposent sur l'imagerie fonctionnelle 3 T. La rigueur réglementaire de la SAHPRA impose un approvisionnement en qualité clinique, bénéficiant aux fabricants haut de gamme.

Le reste du Moyen-Orient et de l'Afrique présente des perspectives hétérogènes. Les projets de villes médicales en Égypte et le déploiement de l'assurance universelle demandent des systèmes 1,5 T de gamme intermédiaire, mais les fluctuations monétaires et l'instabilité du réseau électrique imposent un financement flexible. L'initiative de 5 milliards USD du Nigéria pour débloquer les chaînes de valeur diagnostiques promet des volumes mais se confronte à la complexité logistique. Le Maroc, où 30 % des hôpitaux utilisent le diagnostic assisté par IA, illustre le potentiel d'innovation de la région, suscitant l'intérêt pour les scanners connectés au cloud qui contournent les pénuries de calcul locales.

Paysage réglementaire

La réglementation sur le marché de l'IRM au Moyen-Orient et en Afrique continue d'être façonnée par les autorités nationales des dispositifs médicaux qui exigent l'octroi de licences d'établissement, l'enregistrement des produits et des preuves conformes à des systèmes de qualité internationaux reconnus (par exemple, ISO 13485 et les approbations ou homologations des principaux régulateurs de référence). En Arabie saoudite, la Saudi Food and Drug Authority (SFDA) supervise les dispositifs médicaux dans le cadre de la loi sur les dispositifs médicaux et fournitures (promulguée en 2025), renforçant les exigences techniques et d'assurance qualité pour les équipements à haut risque tels que les systèmes d'IRM.

En Afrique du Nord et en Afrique subsaharienne, les régulateurs formalisent des filières qui affectent les délais d'importation des IRM et les obligations post-commercialisation. L'Egyptian Drug Authority (EDA) d'Égypte maintient des exigences d'approbation d'importation pour les dispositifs médicaux et, à travers ses directives de 2025, a rationalisé les procédures d'enregistrement pour les dispositifs importés et fabriqués localement détenant des certificats de qualité internationaux reconnus. En Afrique du Sud, la SAHPRA a publié le Medical Devices Reliance Guideline (SAHPGL-MD-22) en février 2026, introduisant des filières de reliance destinées à accélérer les activités des dispositifs avant et après mise sur le marché en s'appuyant sur des décisions réglementaires internationales, un levier pratique pour les fabricants d'IRM multinationaux et leurs représentants locaux.

Analyse de la chaîne de valeur

La chaîne de valeur de l'IRM au Moyen-Orient et en Afrique reste ancrée dans la fabrication mondiale et la distribution et l'intégration régionales. Les sous-systèmes principaux (aimants supraconducteurs, bobines de gradient et matériaux spécialisés tels que le fil de niobium-titane) sont largement produits dans des pôles établis en dehors de la région, tandis que la valeur ajoutée locale se concentre sur les appels d'offres, la conformité à l'importation, la planification des sites, le blindage RF, l'installation, les essais de réception et le service tout au long du cycle de vie. Les pôles logistiques et de consolidation régionaux, notamment Dubaï, soutiennent la livraison transfrontalière vers les marchés africains, où la documentation d'importation, les certifications sanitaires et les processus douaniers variables influencent les délais et le coût de service.

L'exécution en aval est fortement influencée par la préparation des installations et la couverture de service. Aux Émirats arabes unis, les exigences de construction et d'exploitation des salles d'IRM sont régies par la réglementation d'imagerie diagnostique du MOHAP, y compris les exigences de dimensionnement des salles qui varient selon la puissance de l'aimant et le fournisseur, liant le choix des équipements aux calendriers de travaux de génie civil et aux entrepreneurs locaux. La prestation de services (maintenance préventive, engagements de disponibilité, gestion de l'hélium pour les systèmes conventionnels et mises à jour logicielles pour les outils de reconstruction et de flux de travail par IA) reste un facteur de différenciation clé, les fabricants utilisant des opérations directes sur certains marchés plus importants et des modèles pilotés par des distributeurs sur les marchés plus petits. Les achats publics à grande échelle et les partenariats façonnent également la chaîne, comme l'illustre l'accord de cinq ans de Siemens Healthineers avec le gouvernement du Rwanda (janvier 2026) pour moderniser les diagnostics nationaux dans 19 hôpitaux publics grâce au déploiement de plus de 230 systèmes médicaux, y compris l'IRM, renforçant le rôle de l'intégration pilotée par les fournisseurs et des structures de service à long terme.

Paysage concurrentiel

Le marché de l'IRM au Moyen-Orient et en Afrique favorise les conglomérats mondiaux qui associent l'ingénierie des aimants aux écosystèmes d'IA. Siemens Healthineers investit 314 millions USD dans de nouvelles capacités de fabrication tout en déployant des modèles MAGNETOM Flow à faible consommation d'hélium, en mettant l'accent sur la réduction des coûts d'exploitation. GE HealthCare renforce la fidélisation à sa plateforme via des collaborations technologiques intelligentes avec les principales chaînes d'imagerie et l'acquisition de la société spécialisée en visualisation avancée MIM Software [3]GE HealthCare, "GE HealthCare announces agreement to acquire MIM Software," INVESTOR.GEHEALTHCARE.COM . Philips se différencie grâce aux aimants scellés BlueSeal et à la reconstruction par IA hébergée dans le cloud, citant des économies d'énergie annuelles de 40 MWh par appareil 1,5 T.

Les marques challengers telles que Hyperfine et United Imaging ciblent des opportunités dans des espaces non exploités. La plateforme portable de Hyperfine a signé de nouveaux distributeurs en Turquie, en Israël et en Arabie Saoudite pour capter la demande des salles d'urgence et des zones rurales. Le scanner tête uniquement 5 T de United Imaging, autorisé par la FDA, séduit les centres de neurosciences recherchant une résolution ultra-haute sans rénovation complète de la suite d'IRM.

La durabilité et le coût total de possession l'emportent sur les simples performances en Gauss. Les groupes hospitaliers évaluent désormais la consommation d'énergie, la consommation d'hélium, le temps de fonctionnement et les ajouts de flux de travail par IA lors de la notation des appels d'offres. Les fournisseurs qui groupent le scanner, le service et le logiciel dans des contrats liés aux résultats obtiennent un avantage décisif, surtout là où les acheteurs de fonds souverains recherchent des garanties de cycle de vie de 10 ans alignées sur les plans directeurs nationaux de santé.

Leaders du secteur de l'imagerie par résonance magnétique (IRM) au Moyen-Orient et en Afrique

-

Canon Medical Systems Corporation

-

Koninklijke Philips N.V

-

General Electric Company (GE Healthcare)

-

Siemens Healthineers

-

FUJIFILM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des opportunités se développent autour de choix de systèmes axés sur la durabilité, de l'expansion diagnostique du secteur privé et des programmes de modernisation nationaux qui lient l'installation des équipements au service à long terme et au flux de travail numérique. L'adoption de l'IRM sans hélium offre une voie concrète pour réduire l'exposition à la disponibilité de l'hélium et aux coûts d'exploitation. En juin 2026, HealthTech Ghana Limited a ouvert le premier système d'IRM sans hélium Philips BlueSeal 1,5T du Ghana à l'hôpital militaire 37 d'Accra dans le cadre d'un partenariat public-privé, reflétant une préférence d'achat qui lie la résilience opérationnelle à l'accès dans les hôpitaux publics. Un niveau premium parallèle est également visible dans les centres tertiaires, l'American University of Beirut Medical Center déployant la première IRM Philips BlueSeal XE du Moyen-Orient en juillet 2026, combinant une architecture d'aimant scellé avec une imagerie assistée par IA (SmartSpeed Precise) et soutenant la demande de mises à niveau axées sur le débit là où les contraintes de personnel sont aiguës.

Un deuxième domaine d'opportunité est le développement de capacités d'imagerie indépendantes et de réseaux de diagnostic régionaux qui achètent des scanners dans le cadre de déploiements multi-sites, ce qui augmente les possibilités de financement groupé, de protocoles standardisés et de services gérés. En Égypte, Al Shroouk Scan and Lab a lancé une expansion de 20 millions USD en mai 2026 qui comprend des systèmes d'IRM fermés et ouverts, reflétant une stratégie de flotte mixte pour équilibrer une capacité clinique avancée avec le confort des patients et le coût par examen. Dans le CCG, la différenciation par l'IA pilotée par les fournisseurs passe d'offres au niveau des fonctionnalités à des déploiements au niveau des sites, illustré par le partenariat d'Al Hilal Healthcare Group avec Fujifilm Middle East FZE en février 2026 pour déployer le premier système d'IRM alimenté par IA du CCG (Echelon Synergy 1,5T) à Bahreïn. Cela soutient les opportunités pour les fabricants capables de localiser la formation, le support applicatif et les accords de niveau de service aux côtés de la vente de matériel.

Développements récents du secteur

- Juillet 2026 : l'American University of Beirut Medical Center (AUBMC) a déployé le premier système d'IRM Philips BlueSeal XE du Moyen-Orient doté de l'imagerie assistée par IA SmartSpeed Precise. Cette installation témoigne de la demande pour la durabilité des aimants scellés et l'accélération des flux de travail dans les centres tertiaires, où le débit et la cohérence sont des priorités d'achat.

- Septembre 2025 : Philips a mis en œuvre le premier camion d'IRM mobile dans son empreinte de la région Moyen-Orient, Turquie et Afrique, et a rapporté avoir servi plus de 1 100 patients en Égypte en trois mois. Le déploiement mobile élargit la capacité de numérisation adressable sans construction de suite complète, soutenant les stratégies de sensibilisation pour les fournisseurs publics et les réseaux d'imagerie.

- Juin 2025 : l'Égypte a fait progresser ses capacités locales avec l'inspection de la première usine d'Afrique et du Moyen-Orient pour la production d'échographes et d'IRM dans la ville du 6 octobre. Le projet signale un soutien politique à la fabrication nationale et à la sécurité de l'approvisionnement, avec le potentiel de raccourcir les délais et d'élargir la disponibilité des services et des pièces en Afrique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les systèmes d'IRM vendus et installés à travers le Moyen-Orient et l'Afrique, y compris les configurations fermées et ouvertes, ainsi que la demande liée à l'utilisation diagnostique de routine et avancée en imagerie.

Exclusions du périmètre : nous excluons la CT, la radiographie, l'échographie, les modalités d'imagerie nucléaire et les offres logicielles non liées à l'IRM lorsqu'elles ne sont pas vendues dans le cadre d'un ensemble de systèmes d'IRM.

Aperçu de la segmentation

-

Par architecture

- Systèmes d'IRM fermés

- Systèmes d'IRM ouverts

-

Par intensité de champ

- Faible champ (< 1,5 T)

- Haut champ (1,5 T)

- Très haut champ (3 T) et ultra-haut champ (≥ 7 T)

-

Par application

- Oncologie

- Neurologie

- Cardiologie

- Gastro-entérologie

- Musculo-squelettique

- Autres applications

-

Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Autres

-

Par géographie

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du parc installé, du cycle de remplacement et des indicateurs de capacité des soins de santé qui influencent les achats d'IRM dans la région. Nous avons référencé des sources publiques et officielles telles que l'Organisation mondiale de la santé, les indicateurs de santé de la Banque mondiale, les ressources d'imagerie médicale de l'Agence internationale de l'énergie atomique, les publications des ministères nationaux de la santé et les portails de statistiques douanières et commerciales pour les tendances d'importation d'équipements.

Parallèlement, nous avons utilisé des rapports annuels et des présentations aux investisseurs de fabricants et de prestataires de services concernés, ainsi que des avis d'appels d'offres et une couverture presse réputée pour comprendre les cycles de financement et le calendrier des appels d'offres. Un abonnement payant pour les données financières d'entreprises et l'actualité a été utilisé pour recouper l'exposition régionale rapportée, et une base de données de brevets a aidé à suivre les principales orientations technologiques de l'IRM susceptibles d'affecter les prix de vente moyens. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été examinées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester les hypothèses documentaires concernant la demande, les prix et le comportement d'achat, en particulier lorsque les données publiques ne séparent pas l'IRM des dépenses d'imagerie plus larges. Nous avons échangé avec des parties prenantes telles que des responsables d'imagerie hospitalière, des gestionnaires de radiologie, des opérateurs de centres de diagnostic indépendants, des distributeurs et des ingénieurs de service à travers les principaux pays du Moyen-Orient et d'Afrique afin de valider les volumes, le mix de configuration typique et les décisions de remplacement.

Les apports de ces discussions ont été utilisés pour confirmer ce qui est comptabilisé comme une transaction de marché, comment les PVM évoluent selon la puissance du champ et la configuration, et quels décalages temporels existent entre l'attribution de l'appel d'offres et la reconnaissance des revenus d'installation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Directeurs (CXO) : 14 % | |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 41 % | |

| Acteurs plus petits : 14 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à partir d'une reconstruction descendante du pool de demande, où les développements d'infrastructures de santé, l'expansion de la capacité d'imagerie et les signaux d'importation d'équipements sont traduits en achats annuels de systèmes d'IRM par groupe de pays. Pour garder des chiffres réalistes, des vérifications ascendantes sélectives ont ensuite été appliquées en utilisant des fourchettes de PVM échantillonnées par configuration multipliées par les volumes unitaires attendus issus de vérifications de canaux, et les résultats sont ajustés lorsque les deux approches ne s'alignent pas.

Les principales données d'entrée (à titre indicatif) comprenaient le parc installé et le cycle de remplacement par type d'hôpital, l'orientation des dépenses d'investissement en santé publiques et privées, le calendrier du pipeline d'appels d'offres, la répartition entre IRM ouverte et fermée, le mix de puissance de champ (faible, 1,5T, 3T et plus) et les attentes de couverture de service qui influencent la taille des transactions. Lorsque la visibilité ascendante était faible pour les marchés plus petits, les lacunes ont été comblées par comparaison avec des pays similaires en utilisant la population, la part assurée et la densité hospitalière, puis en vérifiant la plausibilité avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes conditions de financement et d'achat, puis une simple superposition de régression multivariée a été appliquée lorsque des signaux historiques cohérents existaient (tels que les importations d'équipements, l'expansion hospitalière et les volumes de diagnostic). Les hypothèses n'ont été finalisées qu'après avoir été jugées plausibles par des experts régionaux, et un ensemble unique de règles de devise et de calendrier a été appliqué à tous les pays pour éviter de mélanger l'année d'achat avec l'année d'installation.

Validation des données et cycle de mise à jour

La validation a été effectuée par étapes afin que les valeurs aberrantes soient détectées tôt, et pas seulement à la fin. Les résultats du modèle ont été comparés à des signaux indépendants tels que les mouvements d'importation, l'activité des appels d'offres publics et les besoins de remplacement attendus du parc installé, et les écarts importants ont été signalés pour une nouvelle vérification.

Avant validation finale, un examen par un analyste a été effectué pour confirmer les hypothèses, la cohérence mathématique et si les totaux par pays s'agrègent logiquement au total régional. Si un changement important était observé (par exemple, une vague majeure d'appels d'offres, un mouvement de devise affectant les PVM ou un changement de politique marqué), nous avons recontacté les sources pour confirmer la direction et l'ampleur de l'impact. Les rapports sont actualisés annuellement, et un passage de mise à jour finale supplémentaire est effectué avant la livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'IRM au Moyen-Orient selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'IRM dans la région peuvent sembler très éloignées, même lorsqu'elles semblent couvrir le même sujet, car le calendrier annuel, les limites géographiques et ce qui est comptabilisé comme une transaction ne sont pas toujours alignés. Les différences proviennent également de la manière dont les prix de vente moyens sont fixés, de la question de savoir si la valeur du service est intégrée à la tarification du système, et de la vitesse à laquelle les hypothèses sont actualisées lorsque les taux de change et les calendriers d'achat évoluent.

Un écart lié à l'actualisation apparaît le plus clairement lorsque des hypothèses à devise constante sont utilisées sur plusieurs années, ou lorsque les prix sont reportés sans vérifier les changements de mix entre les systèmes 1,5T et 3T, ainsi que le décalage d'installation après les appels d'offres. Dans notre travail, des vérifications trimestrielles du calendrier des devises et des fourchettes de PVM validées par entretiens par puissance de champ sont appliquées avant de verrouiller les totaux, et c'est l'une des raisons pour lesquelles Mordor Intelligence rapporte une valeur 2026 différente des chiffres qui utilisent un point de prix sur une seule année ou une géographie plus restreinte.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 426,33 M USD (2026) | |

| Cabinet de conseil mondial A | 226,20 M USD (2024) | Le périmètre est limité au Moyen-Orient et se concentre uniquement sur les systèmes d'IRM, ce qui compresse le total par rapport à un cumul Moyen-Orient et Afrique. L'année de référence est 2024, donc le chiffre n'est pas non plus directement comparable à un point 2026 sans ajustement pour le calendrier du cycle d'achat et les effets de change. |

| Éditeur sectoriel B | 1,35 Md USD (2024) | L'estimation semble utiliser une construction de valeur plus large qui peut inflater les valeurs des transactions si le service groupé, les accessoires ou une escalade agressive des PVM sont appliqués au fil des années. L'utilisation d'une hypothèse de forte croissance et d'une base 2024 sans distinction explicite entre installation et commande peut également élargir le chiffre par rapport à un modèle lié à un mix de puissance de champ validé et aux décalages entre appel d'offres et installation. |

La comparaison met principalement en évidence trois facteurs pratiques : la couverture géographique, ce qui est inclus dans la valeur de la transaction, et la manière dont le prix et la devise sont actualisés au fil du temps. En maintenant des limites de périmètre claires et en revérifiant les hypothèses de PVM et de calendrier par validation primaire, l'estimation résultante reste traçable à des étapes reproductibles et à des signaux de demande observables.

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'imagerie par résonance magnétique au Moyen-Orient et en Afrique ?

La taille du marché de l'imagerie par résonance magnétique au Moyen-Orient et en Afrique devrait atteindre 426,33 millions USD en 2026 et croître à un CAGR de 5,18 % pour atteindre 548,8 millions USD d'ici 2031.

Quelle architecture d'IRM génère actuellement le plus de revenus ?

Les systèmes fermés détiennent 63,78 % des revenus 2025, reflétant leur qualité d'image supérieure pour les diagnostics complexes.

Qui sont les acteurs clés du marché de l'imagerie par résonance magnétique au Moyen-Orient et en Afrique ?

Canon Medical Systems Corporation, Koninklijke Philips N.V, General Electric Company (GE Healthcare), Siemens Healthineers et FUJIFILM Corporation sont les principales entreprises opérant sur le marché de l'imagerie par résonance magnétique au Moyen-Orient et en Afrique.

Comment les avancées de l'IA influencent-elles les décisions d'achat d'IRM ?

Les prestataires privilégient les scanners dotés de la reconstruction par IA car ils réduisent les temps d'examen jusqu'à 80 % et atténuent les pénuries de radiologistes.

Dernière mise à jour de la page le: