Taille et Part du Marché des Tapis et Carpettes en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

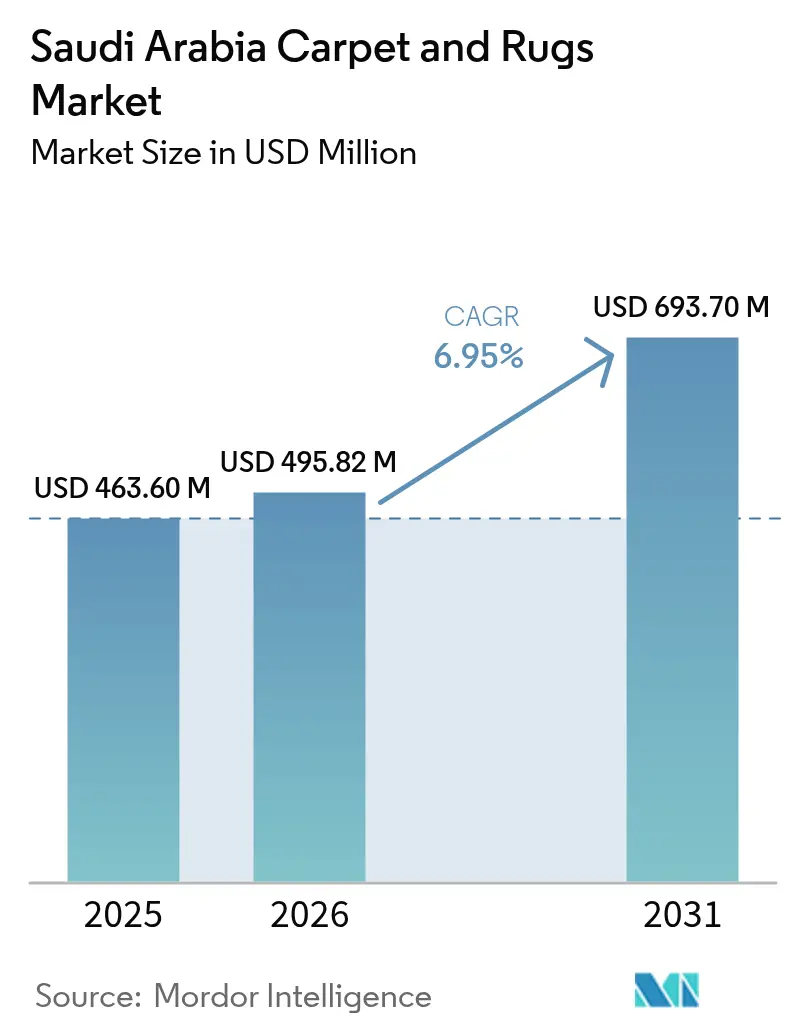

| Taille du marché de l'année de base (2025) | 463.6 Millions de dollars américains |

| Taille du Marché (2026) | 495.82 Millions de dollars américains |

| Taille du Marché (2031) | 693.7 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Tapis et Carpettes en Arabie Saoudite par Mordor Intelligence

La taille du marché des tapis et carpettes en Arabie Saoudite en 2026 est estimée à 495,82 millions USD, en croissance par rapport à la valeur de 2025 de 463,6 millions USD, avec des projections pour 2031 atteignant 693,7 millions USD, progressant à un CAGR de 6,95 % sur la période 2026-2031. L'accélération de l'activité infrastructurelle autour de NEOM, Jeddah, La Mecque et Riyad se traduit par des commandes en grande quantité de revêtements de sol à usage commercial, tandis que le succès du programme Sakani, qui a porté le taux de propriété immobilière à 63,74 %, soutient une demande résidentielle robuste[1] Source : Ministère des Affaires municipales et rurales et du Logement, "Mise à jour sur l'avancement du programme Sakani," momrah.gov.sa. L'innovation produit dans le polyester teint en solution, la croissance des collections de nylon résistant aux taches et l'adoption croissante des technologies de support antimicrobien positionnent les fournisseurs pour séduire à la fois les propriétaires soucieux du rapport qualité-prix et les acheteurs commerciaux axés sur les spécifications. L'intensification de la concurrence des importations en provenance de Chine et de Turquie exerce une pression sur les marges, tout en stimulant les fabricants locaux à automatiser leur production, à élargir leurs offres durables et à développer leurs relations B2B avec les promoteurs hôteliers. La numérisation, notamment via les canaux de commerce social et les portails directs des fabricants, améliore la découverte des produits et raccourcit les cycles d'approvisionnement sur le marché des tapis et carpettes en Arabie Saoudite.

Principaux points clés du rapport

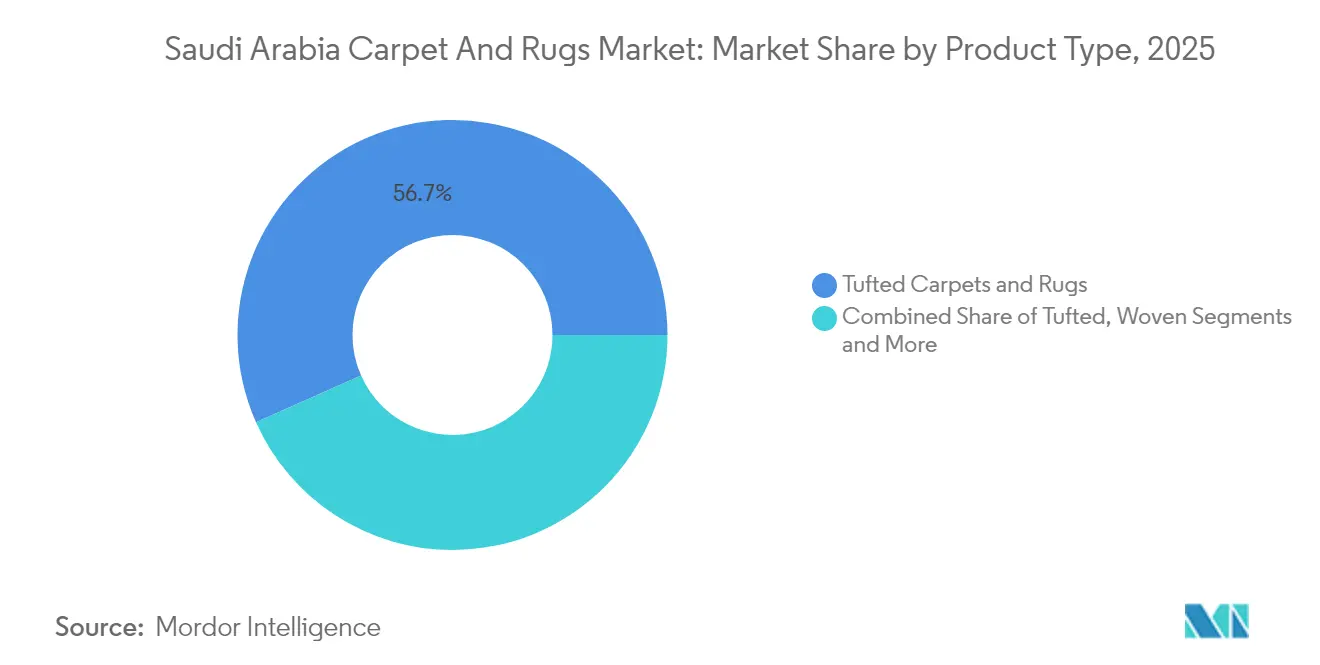

- Par type de produit, les tapis touffeté détenaient 56,65 % de la part de marché des tapis et carpettes en Arabie Saoudite en 2025, tandis que les formats aiguilletés devraient afficher le CAGR le plus rapide de 8,07 % jusqu'en 2031.

- Par matière, le nylon était en tête avec une part de revenus de 33,05 % en 2025 ; le polyester devrait se développer à un CAGR de 6,88 % entre 2026 et 2031.

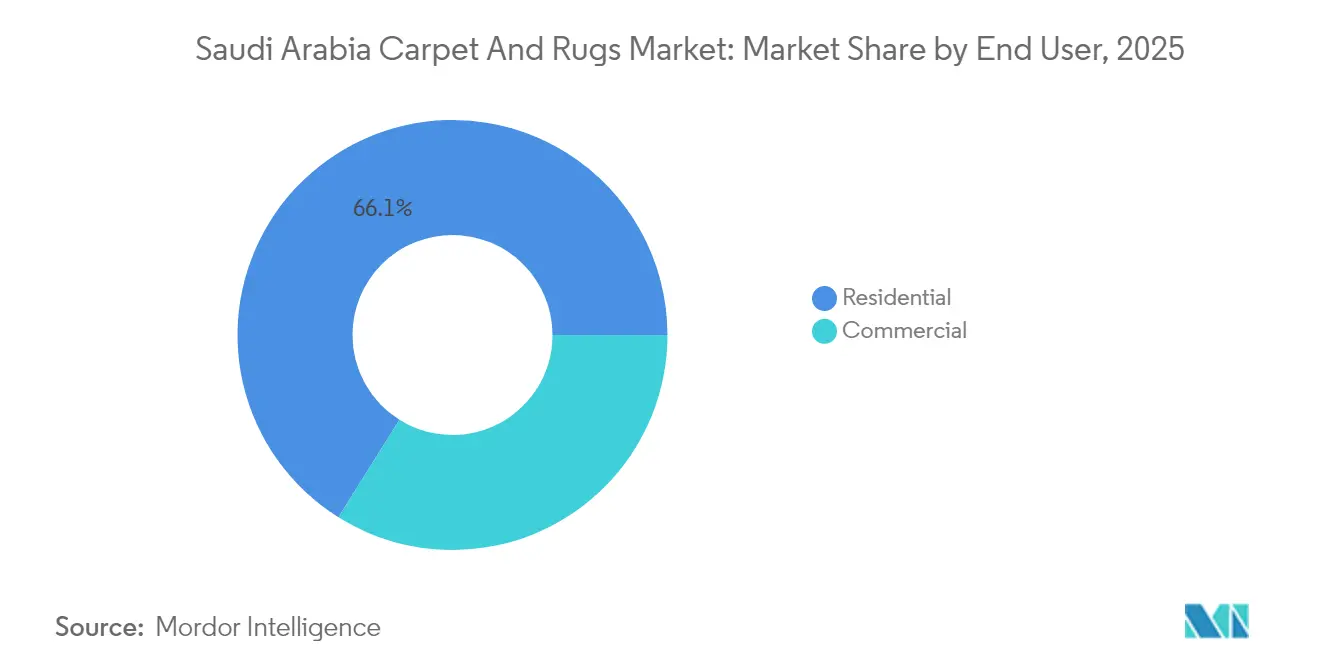

- Par utilisateur final, les applications résidentielles représentaient 66,10 % de la taille du marché des tapis et carpettes en Arabie Saoudite en 2025, tandis que les installations commerciales devraient croître à un CAGR de 7,78 % jusqu'en 2031.

- Par canal de distribution, le circuit de vente au détail B2C commandait une part de 73,60 % en 2025, et les ventes directes B2B progressent à un CAGR de 7,05 % jusqu'en 2031.

- Par géographie, la région centrale a capturé une part de 36,35 % en 2025 ; la région occidentale devrait mener la croissance avec un CAGR de 7,22 % durant 2026-2031.

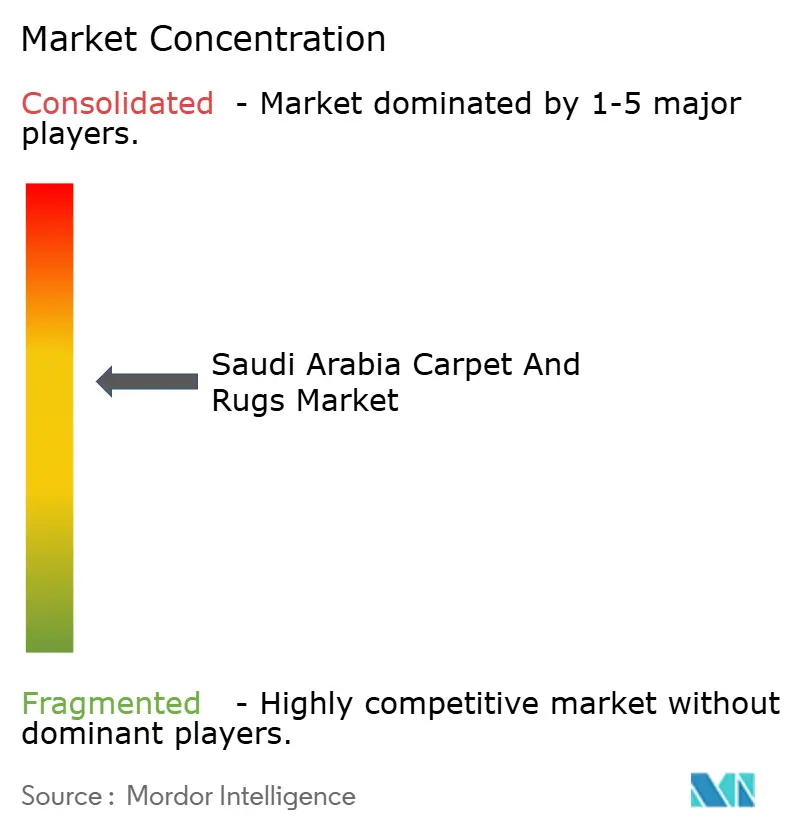

- Le marché présente une concentration modérée, avec Al Sorayai Group, Al Abdullatif Industrial Investment Co., Oriental Weavers, Shaw Industries Group et Mohawk Industries détenant des parts de marché importantes en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Tapis et Carpettes en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le boom des infrastructures Vision 2030 stimule la demande de revêtements de sol | +2.1% | Priorité nationale portant sur NEOM, Riyad, Djeddah | Long terme (≥ 4 ans) |

| La montée en puissance du pipeline hôtelier stimule les dépenses en revêtements de sol pour l'hôtellerie | +1.8% | Régions Ouest et Centre | Moyen terme (2-4 ans) |

| La hausse du revenu disponible entraîne une amélioration de la décoration intérieure haut de gamme | +1.3% | Centres urbains | Moyen terme (2-4 ans) |

| Le programme gouvernemental Sakani de logement accélère les aménagements des nouveaux foyers | +1.0% | Banlieues à l'échelle nationale | Court terme (≤ 2 ans) |

| Demande de tapis antimicrobiens et résistants aux taches dans les établissements de santé et les lieux publics | +0.6% | Grandes villes | Long terme (≥ 4 ans) |

| L'adoption du commerce social élargit les ventes de tapis en ligne | +0.4% | Zones urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le boom des infrastructures Vision 2030 stimule la demande de revêtements de sol

Les méga-projets tels que NEOM, le Projet de la mer Rouge et Qiddiya nécessitent des millions de mètres carrés de revêtements de sol répondant à des critères stricts en matière d'énergie, d'émissions et de performance. Les entrepreneurs spécifient désormais des tapis à contenu recyclé et à supports à faible teneur en COV pour s'aligner sur l'engagement de neutralité carbone du Royaume d'ici 2060[2]Source : Vision 2030 Arabie Saoudite, "Engagement de zéro émission nette," vision2030.gov.sa. Au-delà des sites phares, plus de 20 nouveaux aéroports, des dizaines d'universités et des centaines d'établissements de santé sont à divers stades de conception et de construction, chacun exigeant des produits durables assortis de garanties sur le cycle de vie et de protocoles de maintenance standardisés. Les besoins continus de rénovation de cette base d'infrastructures ancrent des cycles de remplacement prévisibles, prolongeant l'élan de croissance sur le marché des tapis et carpettes en Arabie Saoudite pour des décennies.

La montée en puissance du pipeline hôtelier stimule les dépenses en revêtements de sol pour l'hôtellerie

L'Arabie Saoudite est en passe d'accueillir 58 % des chambres d'hôtel de la région MENA d'ici 2028, soutenue par 317 projets actifs totalisant 79 984 chambres au troisième trimestre 2024. Les établissements de luxe et haut de gamme représentent près de quatre chambres sur cinq en cours de développement, générant une demande pour des constructions de qualité Axminster à motifs personnalisés et touffeté avec des poids de face de 36 onces capables de résister à un trafic piétonnier intense. Les opérateurs internationaux tels qu'Accor, Hilton et Radisson imposent des normes de marque mondiales qui élèvent les exigences acoustiques, la conformité aux normes d'inflammabilité et l'uniformité du design sur plusieurs propriétés [3]Source : Accor Group, "Aperçu du pipeline de développement au Moyen-Orient," accor.com. Le rôle de La Mecque dans le tourisme religieux et l'émergence de Jeddah en tant que pôle de loisirs sur la mer Rouge positionnent les fournisseurs capables de livrer des palettes esthétiques spécifiques à la région, des délais de livraison rapides et un support technique sur site pour approfondir leur pénétration sur le marché des tapis et carpettes en Arabie Saoudite.

La hausse du revenu disponible entraîne une amélioration de la décoration intérieure haut de gamme

Une croissance du PIB hors pétrole de 4,3 % prévue pour 2025 stimule le pouvoir d'achat des ménages à Riyad, Jeddah et Dammam. Les consommateurs orchestrent de plus en plus des rénovations domiciliaires qui privilégient le confort tactile, l'atténuation du bruit et la chaleur visuelle, motivant l'achat de tapis à poils coupés multi-niveaux et de tapis de zone en mélange laine. Les plateformes de commerce social permettent un engagement direct avec des marques et des artisans internationaux, réduisant les obstacles à la découverte de designs premium. À mesure que les professionnels urbains recherchent des ameublements de qualité investissement, les fabricants mettant l'accent sur les garanties prolongées, les technologies de résistance aux décolorations et les consultations de design personnalisées gagnent en notoriété sur l'ensemble du marché des tapis et carpettes en Arabie Saoudite.

Le programme gouvernemental Sakani de logement accélère les aménagements des nouveaux foyers

La plateforme Sakani a facilité 4,5 millions de contrats de location et assisté plus de 96 000 familles, portant le taux de propriété immobilière national au-dessus de 63 % d'ici 2025. La plupart des bénéficiaires programment des améliorations de revêtements de sol dans les douze premiers mois d'occupation, créant une demande d'entraînement fiable pour les offres de polypropylène touffeté et de polyester de gamme intermédiaire. Les promoteurs intègrent des forfaits de revêtements de sol clés en main dans le financement hypothécaire, réduisant les dépenses initiales en espèces et favorisant des sélections de tapis standardisées par marque. Les clusters suburbains concentrés autour de Riyad et Jeddah permettent aux installateurs locaux de tirer parti de la densité des itinéraires, réduisant les coûts de service et améliorant la proposition de valeur globale pour le marché des tapis et carpettes en Arabie Saoudite.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déplacement des consommateurs vers les revêtements de sol durs | -1.4% | Quartiers urbains | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (polypropylène, laine) | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| La certification de construction durable alourdit les coûts de conformité | -0.3% | Grandes métropoles | Long terme (≥ 4 ans) |

| L'afflux d'importations de Turquie et de Chine comprime les marges locales | -0.6% | Marché intermédiaire national | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déplacement des consommateurs vers les revêtements de sol durs

Les préférences architecturales modernes mettent en avant les carreaux de porcelaine grand format, les planches de vinyle de luxe et le béton poli qui complètent les intérieurs minimalistes et simplifient les protocoles de nettoyage. Ces surfaces démontrent un confort thermique supérieur dans les climats chauds et s'alignent sur les normes d'hygiène de qualité hospitalière adoptées pendant la pandémie. Les showrooms de vente au détail exposent de plus en plus des collections coordonnées de carrelage et de planches de vinyle de luxe à côté des tapis, orientant visuellement les acheteurs vers les options dures. Bien que les tapis conservent des avantages en matière d'acoustique et de confort, la perte de parts dans les nouveaux immeubles en copropriété et les halls d'entreprise introduit des vents contraires pour le marché des tapis et carpettes en Arabie Saoudite.

Volatilité des prix des matières premières

Les coûts du polypropylène fluctuent en fonction des variations du pétrole brut Brent, tandis que les prix mondiaux de la laine varient selon les rendements des pâturages en Nouvelle-Zélande et en Australie. Les producteurs locaux qui se couvrent avec des contrats trimestriels subissent tout de même une compression des marges lorsque les cours au comptant s'envolent. Une exposition aux devises émerge car les importations de polypropylène sont libellées en USD, tandis que les transactions de détail s'effectuent en riyals saoudiens. Les fabricants incapables de répercuter les surcharges de matières premières risquent de céder des parts de marché à des fournisseurs mondiaux intégrés verticalement au sein du marché des tapis et carpettes en Arabie Saoudite. La volatilité impacte particulièrement les segments de milieu de gamme où la sensibilité aux prix limite la capacité des fabricants à répercuter les hausses de coûts, forçant une compression des marges ou des pertes de parts de marché au profit de concurrents disposant de structures de coûts plus flexibles et de chaînes d'approvisionnement diversifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du touffeté face à l'innovation de l'aiguilleté

En 2024, grâce à une production de masse rentable et à la polyvalence du design. Les promoteurs immobiliers spécifient des rouleaux touffeté en lé large dans des palettes neutres standard qui complètent les schémas d'intérieur inclusifs, tandis que les aménagements commerciaux choisissent des dalles touffeté teintes en solution pour la facilité de remplacement et l'atténuation sonore. La taille du marché des tapis et carpettes en Arabie Saoudite pour les produits touffeté a atteint 262,6 millions USD en 2025 et continue de se développer parallèlement à l'adoption des prêts hypothécaires résidentiels.

Les formats aiguilletés, bien qu'occupant une base plus petite, sont prévus à un CAGR de 8,07 % jusqu'en 2031, soutenus par l'expansion des aéroports, des halls d'exposition et des lieux d'événements temporaires qui valorisent l'installation rapide et une résistance à l'usure exceptionnelle. Les fabricants introduisent des améliorations d'aiguilletage multicouche et de fibres fusionnées, améliorant la stabilité dimensionnelle et prolongeant la durée de vie, ce qui résonne auprès des gestionnaires d'installations ciblant des coûts totaux de possession plus faibles. À mesure que les projets touristiques premium entrent dans des phases d'ouverture à grande échelle, la demande de dalles aiguilletées haute densité capables de supporter le trafic à charge roulante s'accélérera, réduisant l'écart de perception de performance entre les solutions touffeté et aiguilletées au sein du marché des tapis et carpettes en Arabie Saoudite.

Par matière : le leadership du nylon mis au défi par l'innovation du polyester

Le nylon a maintenu une part de revenus de 33,05 % en 2025 en raison de sa résistance à l'écrasement et de sa rétention supérieure des couleurs, des attributs clés pour les couloirs d'hôtels et les espaces de bureaux soumis à des cycles de climatisation 24 heures sur 24. De nombreuses marques mondiales spécifient du nylon de type 6,6 teint en solution pour obtenir une nettoyabilité à l'eau de Javel et une résistance permanente aux taches dans leurs portefeuilles saoudiens. La taille du marché des tapis et carpettes en Arabie Saoudite pour les catégories nylon devrait dépasser 238,2 millions USD d'ici 2031, bénéficiant des livraisons d'hôtels à plus haute classification par étoiles.

Le polyester gagne du terrain à un CAGR de 6,88 % grâce aux avancées dans les fibres PET teintes en solution issues de bouteilles recyclées. L'amélioration du volume, de la douceur et de la variation des couleurs, combinée à des prix plus bas, rend les produits en polyester attrayants pour les primo-accédants et les opérateurs d'hôtellerie de milieu de gamme. Les filatures installent des filières trifocales permettant une pénétration plus profonde des colorants, satisfaisant les designers à la recherche de teintes vives sans sacrifier la solidité des couleurs. Comme les projets LEED privilégient les certifications de recyclabilité, le potentiel en circuit fermé du polyester renforce davantage sa pertinence sur le marché des tapis et carpettes en Arabie Saoudite.

Par utilisateur final : la domination du résidentiel face à l'accélération commerciale

Les projets résidentiels représentaient 66,10 % du chiffre d'affaires total en 2025 en raison du volume de nouvelles constructions de logements et des rénovations en cours des villas du début des années 2000. Les perceptions des consommateurs favorisent les textures à poils coupés moelleux pour les chambres et les salles familiales où le confort thermique et la sécurité des enfants restent primordiaux. Les financements promotionnels et les plans de crédit en magasin rendent les améliorations pluriannuelles accessibles aux ménages à revenus intermédiaires, maintenant les cycles de remplacement résidentiels à environ sept ans.

Les applications commerciales, portées par l'hôtellerie et les développements à usage mixte, progressent plus rapidement à un CAGR de 7,78 % alors que 362 000 chambres d'hôtel traversent diverses phases de construction. Les halls à fort trafic, les salles de bal et les salles de prière nécessitent des tapis Axminster touffeté ou tissés de 40 onces avec des motifs personnalisés reflétant le patrimoine régional, poussant les prix de vente moyens au-dessus des équivalents résidentiels. Les consolidations de bureaux gouvernementaux dans de nouveaux districts administratifs augmentent encore les opportunités de spécification, propulsant le marché des tapis et carpettes en Arabie Saoudite vers un mix résidentiel-commercial plus équilibré d'ici 2031.

Par canal de distribution : la domination de la vente au détail B2C mise au défi par les ventes directes B2B

Les points de vente B2C physiques représentaient 73,60 % des ventes en 2025, alimentés par la dépendance des consommateurs à l'évaluation tactile et aux recommandations des installateurs pour les grandes surfaces au sol. Les galeries de marque, les hypermarchés et les chaînes de bricolage proposent des vignettes en magasin qui simplifient l'assortiment des motifs et la sélection des accessoires, renforçant les taux de conversion des visiteurs. L'avènement des applications mobiles de réalité augmentée enrichit les expériences en magasin, alliant la visualisation numérique à la manipulation immédiate des produits.

Les ventes directes B2B aux promoteurs et aux sociétés de gestion des installations progressent à un CAGR de 7,05 % alors que les maîtres d'ouvrage négocient des prix pour grandes quantités, des dimensions sur mesure et des calendriers de livraison synchronisés sans marges intermédiaires. Les fabricants intègrent des configurateurs de projets dans des extranets, permettant aux architectes de télécharger des fichiers CAO et de recevoir des plans optimisés en nombre de points en quelques heures. Cette réactivité réduit les déchets, diminue les temps d'arrêt lors de l'installation et augmente les coûts de changement de fournisseur, consolidant les relations avec les fournisseurs sur l'ensemble du marché des tapis et carpettes en Arabie Saoudite.

Analyse géographique

La région centrale commande une part de marché de 36,35 % en 2025, ancrée par le rôle de Riyad en tant qu'épicentre administratif et commercial où les installations gouvernementales, les sièges sociaux d'entreprises et les développements résidentiels génèrent une demande soutenue en tapis dans plusieurs segments. La domination de la région reflète sa concentration d'activité économique, notamment le District financier du roi Abdallah et de nombreux complexes gouvernementaux qui nécessitent des revêtements de sol commerciaux premium répondant aux normes internationales. La position de Riyad en tant que destination principale pour la migration intérieure et les professionnels expatriés crée une demande résidentielle continue, tandis que le rôle central de la ville dans la mise en œuvre de la Vision 2030 garantit un investissement infrastructurel soutenu qui stimule les achats de tapis commerciaux. La région bénéficie de réseaux de distribution établis et de la proximité des principaux fabricants, créant des avantages en termes de coûts qui renforcent sa position de leader sur le marché.

La région occidentale, englobant Jeddah, La Mecque et Médine, devrait croître à un CAGR de 7,22 % jusqu'en 2031, bénéficiant d'afflux de tourisme religieux dépassant 25 millions de pèlerins annuellement et du développement côtier de la mer Rouge qui intègre des complexes hôteliers de luxe, des résidences de marque et des lieux de divertissement. Les grandes empreintes hôtelières nécessitent des spécifications de tapis en couches — des couloirs durables aux pièces opulentes en mélange laine pour les salles de bal — diversifiant le mix de produits sur le marché des tapis et carpettes en Arabie Saoudite. L'accent mis par le Projet de la mer Rouge sur le tourisme de luxe crée des opportunités pour des spécifications de tapis premium conformes aux normes hôtelières internationales, tandis que le rôle de Jeddah en tant que capitale commerciale stimule la demande de tapis pour bureaux et commerces. Les projets de préservation du patrimoine culturel à AlUla et les préférences de design traditionnelles dans les lieux de tourisme religieux favorisent les tapis qui intègrent des éléments esthétiques régionaux tout en répondant aux normes de performance modernes.

Les régions Est, Nord et Sud représentent collectivement des opportunités de croissance émergentes alors que les initiatives de développement régional de la Vision 2030 étendent l'investissement infrastructurel au-delà des centres économiques traditionnels. La région Est, ancrée par Dammam et le complexe industriel pétrochimique, affiche une croissance régulière portée par l'expansion industrielle et la demande résidentielle des expatriés qui favorise les préférences de design international et les spécifications premium. Les régions Nord et Sud bénéficient des initiatives gouvernementales visant à diversifier l'activité économique loin des centres dépendants du pétrole, créant une nouvelle demande institutionnelle et commerciale en tapis à mesure que les universités régionales, les établissements de santé et les complexes gouvernementaux étendent leurs opérations. Ces régions émergentes offrent aux fabricants des opportunités d'établir une présence précoce sur le marché avant que la concurrence ne s'intensifie, notamment dans les segments nécessitant des produits spécialisés pour des conditions climatiques extrêmes.

Paysage concurrentiel

Le marché des tapis et carpettes en Arabie Saoudite présente une concentration modérée avec cinq acteurs clés commandant des parts de marché significatives : Al Sorayai Group, Al Abdullatif Industrial Investment Co., Oriental Weavers, Shaw Industries Group et Mohawk Industries, créant une structure concurrentielle qui équilibre la connaissance du marché local avec les capacités de fabrication mondiales. Cette configuration reflète la double nature du marché, où les fabricants locaux établis tirent parti de leur compréhension culturelle et de leurs relations gouvernementales face aux acteurs internationaux qui concurrencent grâce à des technologies de fabrication avancées, des portefeuilles de produits plus larges et des efficiences de la chaîne d'approvisionnement.

La différenciation stratégique se concentre de plus en plus sur les certifications de durabilité et l'innovation technologique, alors que les fabricants répondent aux exigences de certification de construction écologique et aux préférences évolutives des consommateurs pour des produits respectueux de l'environnement répondant aux normes LEED et autres normes internationales. Oriental Weavers illustre cette approche à travers son investissement de 1,5 million USD dans la production d'énergie solaire, visant 4 000 tonnes de réductions annuelles des émissions de carbone tout en maintenant l'efficacité de production, démontrant comment les initiatives environnementales peuvent créer des avantages concurrentiels. Les initiatives d'économie circulaire de Mohawk Industries, atteignant une réduction de 36 % de l'intensité des émissions de gaz à effet de serre depuis 2010 tout en développant des produits intégrant des matériaux recyclés, illustrent comment les investissements dans la durabilité se traduisent en avantages de positionnement sur le marché.

Les partenariats stratégiques avec les géants de l'hôtellerie multiplient la portée : le pipeline de 77 futures propriétés de Hilton et l'objectif de Radisson d'atteindre 150 hôtels d'ici 2030 se traduisent par des contrats d'approvisionnement en tapis pluriannuels couvrant les chambres, les centres de conférence et les résidences de marque [4]Source : Hilton Worldwide, "Hilton étend son empreinte en Arabie Saoudite," hilton.com. Des opportunités dans des espaces non exploités émergent dans des applications spécialisées, notamment les tapis antimicrobiens pour les établissements de santé en expansion dans le cadre de la Vision 2030, les tapis tissés à la main de luxe pour les lieux de tourisme culturel célébrant le patrimoine saoudien, et les tapis intelligents intégrant des capteurs IoT pour les systèmes de gestion des bâtiments commerciaux qui optimisent les calendriers de maintenance et les conditions environnementales intérieures. La trajectoire de croissance du marché crée de la place pour les acteurs émergents, notamment ceux qui se concentrent sur des niches telles que les tapis d'extérieur pour des conditions climatiques extrêmes, les systèmes modulaires pour les installations temporaires et les designs personnalisés pour les établissements religieux et culturels.

Leaders du Secteur des Tapis et Carpettes en Arabie Saoudite

-

Al Sorayai Group

-

Al Abdullatif Industrial Investment Co

-

Oriental Weavers

-

Shaw Industries Group

-

Mohawk Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Hilton a signé Diyar Ajwa, Tapestry Collection by Hilton, une première propriété de 221 chambres présentant des éléments de décoration d'inspiration locale.

- Mai 2025 : Hilton a signé Diyar Ajwa, Tapestry Collection by Hilton, une première propriété de 221 chambres présentant des éléments de décoration d'inspiration locale.

- Mars 2025 : Le gouvernement a confirmé la livraison de 362 000 nouvelles chambres d'hôtel d'ici 2030 dans le cadre d'un plan d'expansion touristique de 110 milliards USD.

- Août 2024 : AVANA Companies a investi 22 millions SAR dans la startup fintech Ezdaher.sa pour débloquer le financement de projets hôteliers conformes à la charia.

Périmètre du Rapport sur le Marché des Tapis et Carpettes en Arabie Saoudite

Un tapis est un revêtement de sol textile composé généralement d'une couche supérieure de poils fixée à un support. Le rapport couvre une analyse complète du contexte du marché des tapis et carpettes en Arabie Saoudite, qui comprend une évaluation du marché parent, des tendances émergentes dans les segments et le marché régional, ainsi que des changements significatifs dans la dynamique du marché et la vue d'ensemble du marché. Le rapport propose également des évaluations qualitatives et quantitatives, en analysant les données recueillies auprès d'analystes du secteur et de participants au marché à travers divers points clés de la chaîne de valeur. Le marché des tapis et carpettes en Arabie Saoudite est segmenté par type (tapis touffeté mur à mur, tapis tissé mur à mur et tapis de zone), canal de distribution (entrepreneurs, vente au détail et autres canaux de distribution) et application (résidentiel et commercial). Le rapport propose la taille du marché et des prévisions pour le marché en valeur (millions USD) pour tous les segments ci-dessus.

| Touffeté |

| Tissé |

| Aiguilleté |

| Noué / Noué à la main |

| Autres (tissage plat, au crochet, tressé) |

| Nylon |

| Polyester (PET et PTT) |

| Polypropylène |

| Laine |

| Autres fibres naturelles (jute, sisal, coton, soie) |

| Fibres recyclées et biosourcées |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Bureaux d'entreprises | |

| Commerce de détail | |

| Établissements de santé et d'enseignement | |

| Autres installations commerciales |

| B2B/Direct des fabricants | |

| B2C/Vente au détail | Magasins d'amélioration de l'habitat et de bricolage |

| Magasins spécialisés en revêtements de sol (y compris les points de vente exclusifs de marque) | |

| Magasins de meubles et d'ameublement | |

| En ligne | |

| Autres canaux de distribution |

| Ouest |

| Centre |

| Nord |

| Est |

| Sud |

| Par type de produit | Touffeté | |

| Tissé | ||

| Aiguilleté | ||

| Noué / Noué à la main | ||

| Autres (tissage plat, au crochet, tressé) | ||

| Par matière | Nylon | |

| Polyester (PET et PTT) | ||

| Polypropylène | ||

| Laine | ||

| Autres fibres naturelles (jute, sisal, coton, soie) | ||

| Fibres recyclées et biosourcées | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Bureaux d'entreprises | ||

| Commerce de détail | ||

| Établissements de santé et d'enseignement | ||

| Autres installations commerciales | ||

| Par canal de distribution | B2B/Direct des fabricants | |

| B2C/Vente au détail | Magasins d'amélioration de l'habitat et de bricolage | |

| Magasins spécialisés en revêtements de sol (y compris les points de vente exclusifs de marque) | ||

| Magasins de meubles et d'ameublement | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Ouest | |

| Centre | ||

| Nord | ||

| Est | ||

| Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du Marché des Tapis et Carpettes en Arabie Saoudite ?

Le marché s'élève à 495,82 millions USD en 2026 et devrait atteindre 693,7 millions USD d'ici 2031.

À quelle vitesse le segment commercial croît-il ?

Les installations commerciales devraient croître à un CAGR de 7,78 % jusqu'en 2031, dépassant le marché global.

Quel type de produit domine les ventes en Arabie Saoudite ?

Les tapis touffeté ont représenté 56,65 % de part de revenus en 2025, dominant à la fois les applications résidentielles et commerciales.

Pourquoi les tapis en polyester gagnent-ils en popularité ?

Les avancées de la technologie PET teint en masse, l'amélioration de la résistance aux taches et de solides références en matière de durabilité soutiennent un CAGR de 6,88 % pour les produits polyester.

Quelle région enregistrera la plus forte croissance de la demande de tapis ?

La région Ouest, portée par Djeddah, La Mecque et Médine, devrait afficher un CAGR de 7,22 % entre 2026 et 2031 en raison de l'activité touristique et des méga-projets.

Dernière mise à jour de la page le: