Taille et part du marché des toitures fraîches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.14 Milliards de dollars |

| Taille du Marché (2031) | 21.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des toitures fraîches par Mordor Intelligence

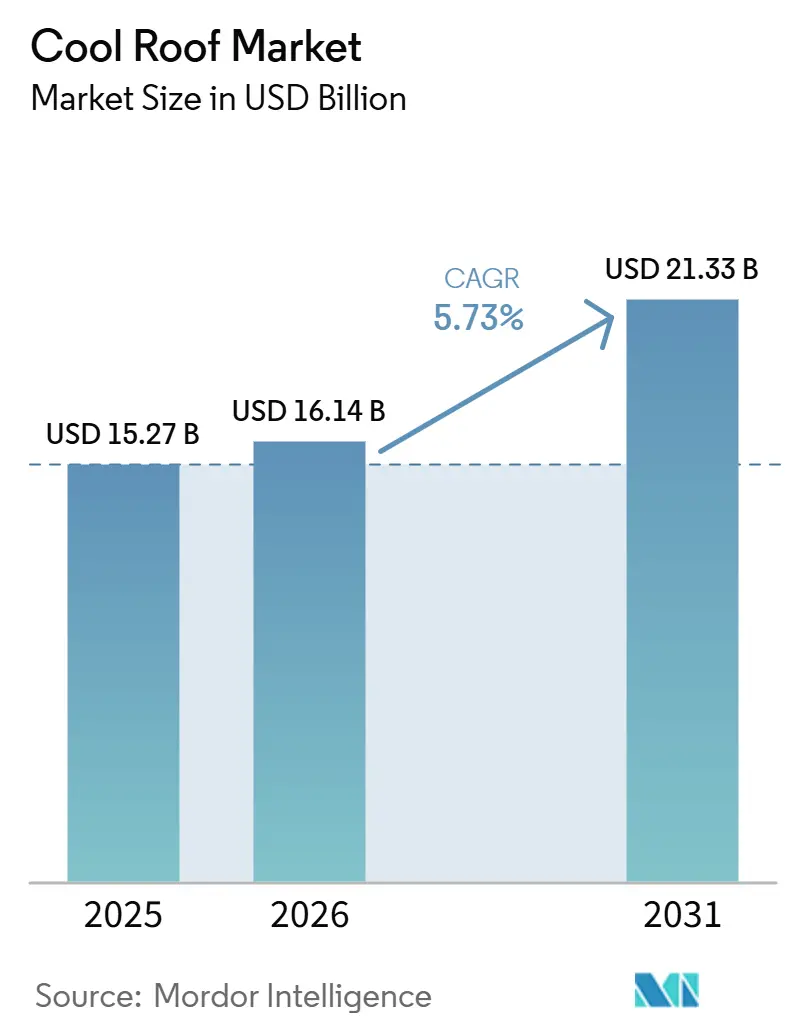

La taille du marché des toitures fraîches était évaluée à 15,27 milliards USD en 2025 et devrait croître de 16,14 milliards USD en 2026 pour atteindre 21,33 milliards USD d'ici 2031, à un TCAC de 5,73 % durant la période de prévision (2026-2031). L'accélération des exigences réglementaires, la hausse des prix de l'électricité dans les climats chauds et le développement des programmes de lutte contre les îlots de chaleur urbains réduisent les délais de retour sur investissement et élèvent les normes de référence pour les assemblages de toitures à indice de réflectance solaire élevé. Les mandats municipaux, tels que l'ordonnance d'Atlanta de 2025 et le Code de l'énergie Title 24 2025 de Californie, ont transformé les surfaces réfléchissantes de crédits optionnels en exigences de conformité obligatoires. En Europe, les objectifs de bâtiments à émissions nulles offrent un calendrier de rénovation de 26 ans qui privilégie les revêtements plutôt que les remplacements complets de toiture. Les fabricants répondent à ces évolutions par des innovations telles que les chimies résistantes à la saleté, le recyclage en boucle fermée des membranes et les solutions hybrides combinant réflectivité et production d'énergie distribuée. Le paysage concurrentiel reste modérément fragmenté mais devient de plus en plus axé sur la technologie, les acteurs établis acquérant des capacités en toiture métallique et solaire, tandis que les nouveaux entrants développent des revêtements nano-céramiques et autoréparants.

Principaux enseignements du rapport

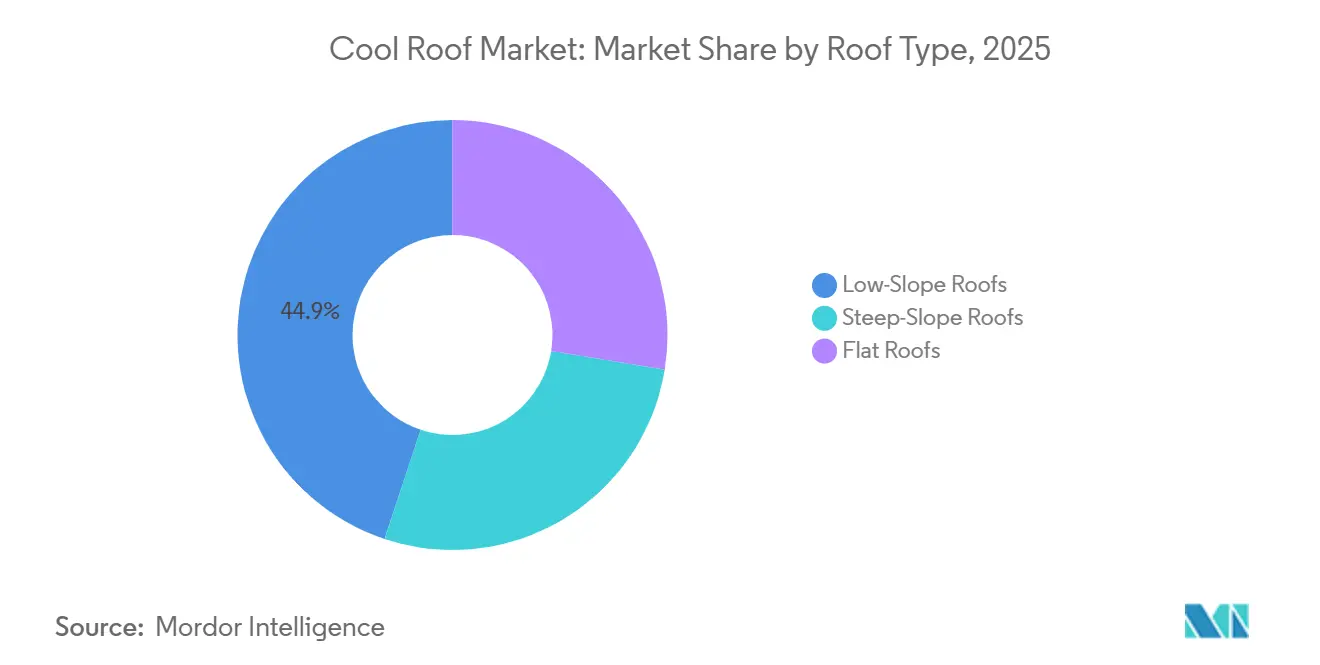

- Par type de toiture, les toitures à faible pente ont dominé avec 44,87 % de la part du marché des toitures fraîches en 2025, tandis que les toitures plates devraient se développer à un CAGR de 6,28 % jusqu'en 2031.

- Par type de matériau, les revêtements de toitures fraîches représentaient 30,02 % de la part du marché des toitures fraîches en 2025, tandis que les membranes monocouches devraient progresser à un CAGR de 6,42 % jusqu'en 2031.

- Par chimie de revêtement, l'acrylique détenait 40,18 % de la part du marché des toitures fraîches en 2025, tandis que le silicone devrait se développer à un CAGR de 6,72 % jusqu'en 2031.

- Par phase de construction, la nouvelle construction représentait 53,44 % de la part du marché des toitures fraîches en 2025 ; la rénovation/rerésinage est appelée à croître à un CAGR de 7,05 % jusqu'en 2031.

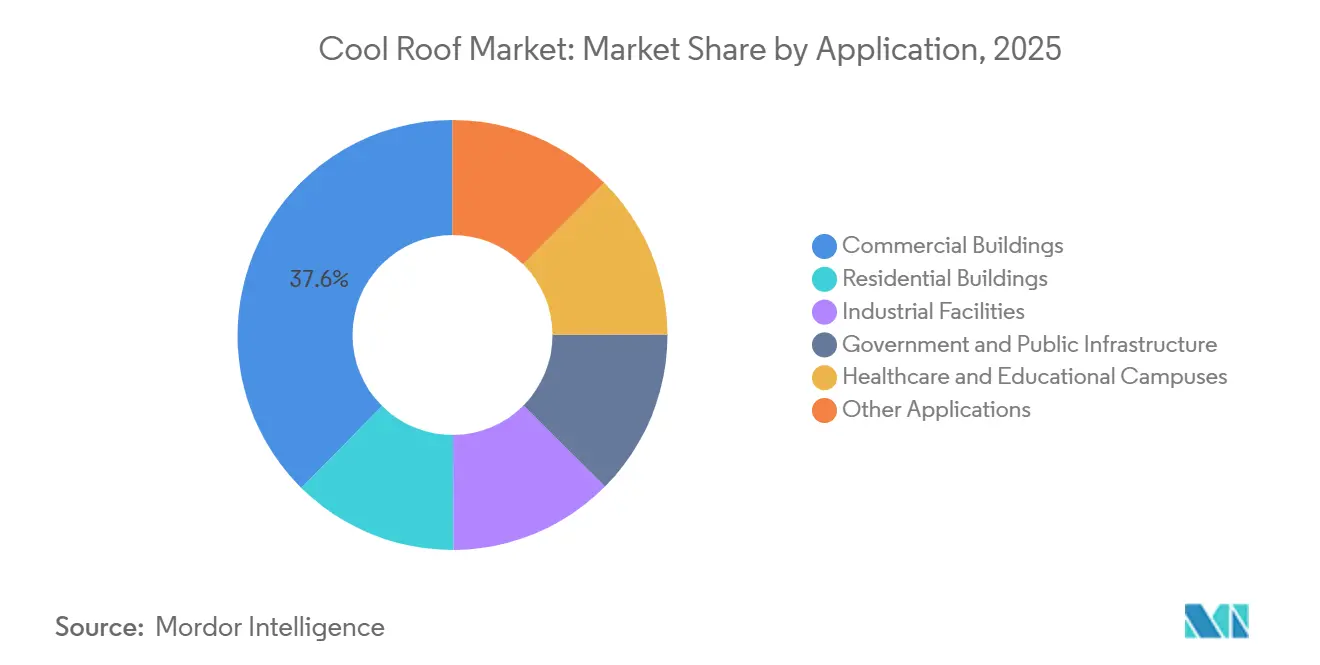

- Par application, les bâtiments commerciaux ont capté 37,59 % de la part du marché des toitures fraîches en 2025, tandis que les autres applications devraient afficher le CAGR le plus rapide de 6,69 % jusqu'en 2031.

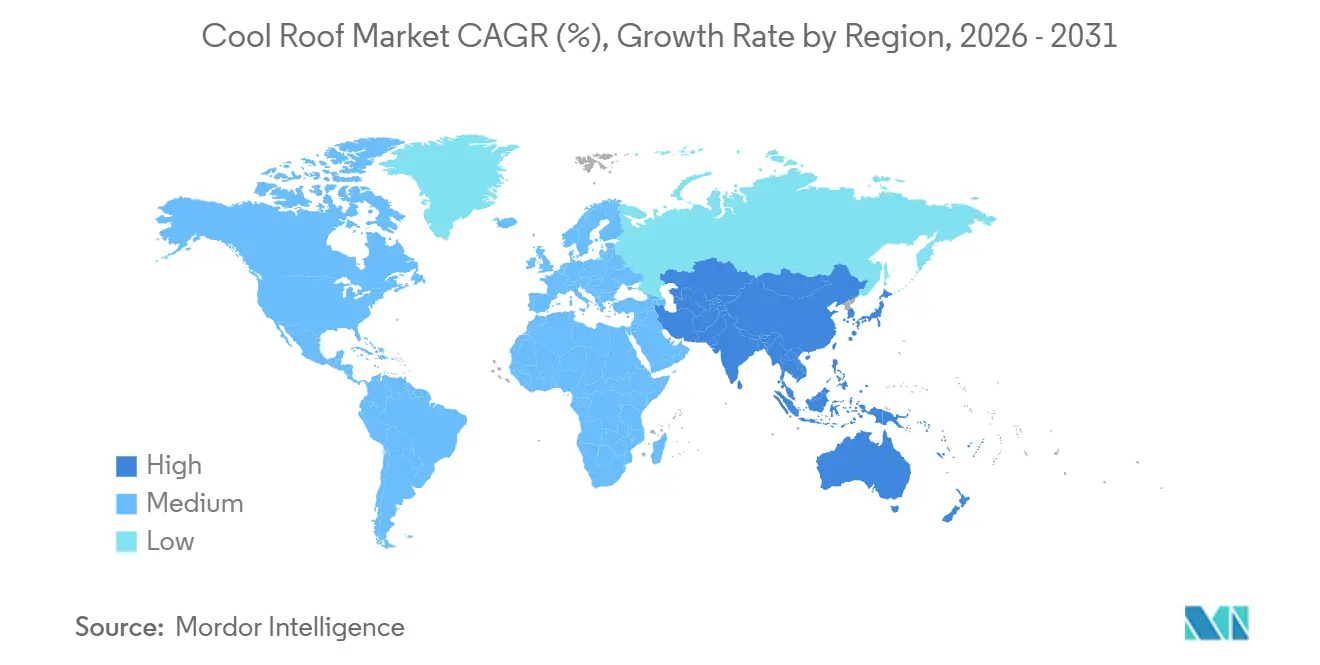

- Par géographie, l'Amérique du Nord a dominé avec une part de 35,50 % du marché des toitures fraîches en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre le CAGR le plus rapide de 6,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des toitures fraîches

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur l'efficacité énergétique et mandats zéro carbone | +1.8% | Mondial, avec adoption précoce dans l'UE, en Californie et en Chine | Moyen terme (2-4 ans) |

| Programmes de lutte contre les îlots de chaleur urbains | +1.2% | Centres urbains d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des tarifs d'électricité dans les climats chauds | +1.1% | Moyen-Orient, Inde, Australie, Sud-Ouest des États-Unis | Court terme (≤ 2 ans) |

| Incitations à la certification de bâtiments verts | +0.9% | Mondial, concentré sur les marchés LEED/BREEAM | Moyen terme (2-4 ans) |

| Rénovations de refroidissement des centres de données pour la réduction thermique | +0.7% | Amérique du Nord, Europe, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur l'efficacité énergétique et mandats zéro carbone

Les juridictions intègrent des seuils minimaux d'indice de réflectance solaire directement dans les codes du bâtiment, supprimant les options de compromis qui permettaient auparavant aux promoteurs d'utiliser une isolation supplémentaire à la place de toitures réfléchissantes[1]Commission de l'énergie de Californie, "Normes d'efficacité énergétique des bâtiments 2025," energy.ca.gov. La directive européenne sur les bâtiments neufs à émissions nulles d'ici 2030 oblige les architectes à intégrer les toitures fraîches dès la phase de conception, tandis que les normes de performance GB 55015-2021 de la Chine imposent de facto des toitures à albédo élevé pour atteindre son objectif de réduction énergétique d'environ 30 %. L'Eco-Niwas Samhita 2024 de l'Inde introduit des plafonds numériques sur les valeurs U des toitures et exige une réflectance initiale de 0,6 pour les pentes faibles, signalant une forte impulsion réglementaire en faveur du marché des toitures fraîches. Aux États-Unis, LEED v5 relève les exigences d'indice de réflectance solaire à 82 (initial) et 64 (vieilli) pour les assemblages à faible pente, poussant les fabricants à reformuler les revêtements pour résister à la dégradation liée à la pollution. Ces évolutions réglementaires accélèrent les décisions de prescription, réduisent les délais de retour sur investissement et favorisent l'innovation matérielle et la montée en puissance des chaînes d'approvisionnement.

Programmes de lutte contre les îlots de chaleur urbains

Les villes financent de plus en plus les toitures fraîches en tant qu'infrastructure publique pour réduire la demande énergétique de pointe et abaisser les températures ambiantes estivales. Par exemple, l'ordonnance d'Atlanta de 2025 s'applique aux bâtiments commerciaux de plus de 929 m² et prévoit 310 millions USD d'économies d'énergie cumulées d'ici 2035. Le programme d'Hyderabad vise à couvrir 300 millions de m² d'ici 2028, permettant des réductions de température intérieure allant jusqu'à 4,5 °C et des économies significatives d'énergie de climatisation. D'autres villes, telles que Boston, Montréal et diverses localités de Californie, proposent des subventions pour favoriser l'adoption des toitures fraîches dans les bâtiments à faibles revenus. Ces initiatives font évoluer la demande des rénovations privées vers les marchés publics, stabilisant les volumes des fournisseurs et élargissant l'empreinte du marché des toitures fraîches.

Hausse des tarifs d'électricité dans les climats chauds

La hausse des prix de l'électricité dans certaines des régions les plus chaudes du monde réduit le délai de retour sur investissement des toitures réfléchissantes de sept ans à moins de trois ans. En 2024, les tarifs résidentiels moyens d'électricité aux États-Unis ont augmenté pour atteindre 0,162 USD/kWh, tandis que les tarifs en Inde ont atteint 7,5 INR/kWh (0,09 USD) et que les tarifs commerciaux dans le Golfe ont progressé à 0,103 USD/kWh. Une étude saoudienne a quantifié des économies d'énergie annuelles de 110 à 182 kWh/m² grâce aux toitures fraîches, se traduisant par des avantages indexés sur les tarifs de 5,30 à 15,50 USD/m². À mesure que les services publics suppriment progressivement les subventions et mettent en place une tarification progressive, les gestionnaires d'installations accélèrent l'adoption des toitures fraîches pour atténuer les futures hausses tarifaires.

Incitations à la certification de bâtiments verts

Les programmes de certification de bâtiments verts relèvent les seuils d'indice de réflectance solaire, faisant de la conformité aux toitures fraîches une exigence plutôt qu'un crédit optionnel. Des normes telles que LEED v5, BREEAM 2024, le Green Mark de Singapour et l'Estidama des Émirats arabes unis imposent désormais des valeurs minimales d'indice de réflectance solaire que la plupart des surfaces sombres ne peuvent pas atteindre. Les promoteurs qui recherchent une certification prescrivent des revêtements réfléchissants dès la phase de conception, garantissant une demande soutenue pour les toitures fraîches. Cette tendance pousse également les fournisseurs à valider les performances vieillies selon des protocoles d'essai plus stricts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial plus élevé par rapport aux toitures en asphalte conventionnelles | -0.9% | Mondial, particulièrement aigu dans les segments résidentiels sensibles aux prix | Court terme (≤ 2 ans) |

| Perte de réflectivité due aux suies et à la pollution atmosphérique | -0.6% | Centres urbains d'Asie-Pacifique, zones industrielles du Moyen-Orient | Moyen terme (2-4 ans) |

| Dégradation des performances dans les zones humides/nuageuses | -0.4% | Asie du Sud-Est, Europe côtière, côte du Golfe des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial plus élevé par rapport aux toitures en asphalte conventionnelles

Les revêtements réfléchissants coûtent entre 0,75 et 2,50 USD/pied², et les membranes TPO varient de 3,50 à 6,50 USD/pied², contre 1,00 à 3,00 USD/pied² pour les bardeaux d'asphalte de base. Cette prime de 50 à 150 % dissuade les constructeurs sensibles aux coûts. Dans les régions tempérées où les besoins en climatisation sont moindres, les délais de retour sur investissement peuvent dépasser cinq ans, limitant les toitures fraîches aux améliorations discrétionnaires. L'élimination des matériaux de démolition ajoute 1 à 2 USD/pied² supplémentaires, bien que les revêtements de rénovation évitant le retrait puissent ramener le délai de retour à moins de cinq ans. Bien que le financement PACE répartisse les coûts via les taxes foncières, l'adoption reste concentrée en Californie et dans quelques autres États. Tant que les incitations ne comblent pas cet écart de coût, le prix demeure un obstacle significatif à une pénétration plus large du marché.

Perte de réflectivité due aux suies et à la pollution atmosphérique

La pollution impacte significativement les performances des toitures fraîches. Une étude menée à New York a révélé que près de 25 % des toitures fraîches surveillées sont tombées en dessous du seuil d'indice de réflectance solaire vieilli de LEED en six ans, la moitié de la dégradation survenant au cours des deux premières années[2]Département des bâtiments de New York, "Étude sur les performances des toitures fraîches 2020," nyc.gov. À Milan et à Rome, la réflectance a chuté de 30 % après un an, augmentant les températures de surface maximales de 14 °C. Chaque réduction de 0,10 de la réflectance élève les températures de toiture d'environ 5 °C, augmentant les charges de climatisation. Bien que les membranes lisses en PVC et TPO conservent l'albédo plus longtemps que les revêtements poreux, elles subissent tout de même une perte de réflectance de 10 à 15 % dans les zones polluées. Les protocoles de vieillissement accéléré développés par le Laboratoire national Lawrence Berkeley offrent un criblage plus rapide pour les nouvelles chimies, mais l'adoption par l'ASTM reste lente. Des innovations telles que les silicones résistants à la saleté et les polymères autoréparants contribuent à atténuer ces problèmes, mais les exigences de maintenance continuent d'alourdir les coûts du cycle de vie, limitant l'adoption dans les zones urbaines fortement polluées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Toiture : Les Toitures à Faible Pente Dominent le Marché

Les toitures à faible pente représentaient 44,87 % du chiffre d'affaires 2025, soulignant leur importance dans la part du marché des toitures fraîches pour les entrepôts, les centres commerciaux et les bâtiments institutionnels. Ces toitures utilisent de grandes surfaces contiguës pour améliorer l'efficacité du refroidissement et accueillir des réseaux solaires lestés sans perforations de membrane. Le protocole de notation vieilli en trois zones climatiques plus strict du CRRC, adopté en 2025, privilégie désormais les membranes à réflectance plus durable, augmentant la demande pour les options PVC et TPO premium qui soutiennent les gains de taille du marché des toitures fraîches. Les installations à forte pente connaissent une croissance plus lente, car les bardeaux d'asphalte réfléchissants affichent une prime de coût de 30 à 50 %, et les propriétaires privilégient souvent l'esthétique aux économies d'énergie. Cependant, le lancement de bardeaux solaires par GAF suggère une proposition de valeur groupée qui pourrait accroître l'adoption résidentielle si les coûts diminuent davantage.

La croissance secondaire est portée par les opérateurs logistiques qui rénovent les toitures multicouches avec des membranes TPO, contribuant à un TCAC de 6,28 % pour les toitures plates jusqu'en 2031. Les garanties intégrées de 30 ans et les certifications ENERGY STAR renforcent l'attrait financier, permettant aux gestionnaires d'actifs de se qualifier pour des obligations vertes. Les couvreurs utilisent également des programmes de reprise en boucle fermée pour réduire les frais de mise en décharge et promouvoir leurs références environnementales, différenciant davantage les toitures fraîches des membranes conventionnelles.

Par type de matériau : les revêtements de toiture fraîche dominent, tandis que les membranes monocouches s'accélèrent

Les revêtements de toiture fraîche ont conservé 30,02 % du chiffre d'affaires en 2025 grâce à leur capacité à recouvrir les substrats existants, évitant les coûts de démolition et élargissant la taille du marché des toitures fraîches dans les rénovations sensibles aux coûts. Les membranes monocouches constituent cependant le segment à la croissance la plus rapide, avec un TCAC de 6,42 % jusqu'en 2031, car les constructeurs de nouveaux entrepôts logistiques et de centres de données préfèrent leurs garanties de 20 ans et leurs joints soudés. Les élastomères acryliques restent économiques mais sont sujets à l'accumulation de saleté, tandis que les silicones et les hybrides polyuréthane-acrylique sont de plus en plus prescrits pour leur réflectance vieillie supérieure. Les bardeaux d'asphalte affichent une croissance modeste, tandis que les toitures métalliques gagnent du terrain dans les régions exposées aux ouragans pour leur résistance au soulèvement. Les revêtements de finition nano-céramiques émergents offrent des avantages anti-salissures mais restent de niche jusqu'à ce que des tests standardisés valident leurs performances à long terme.

Par chimie des revêtements : l'acrylique domine, le silicone gagne en dynamisme

Les revêtements acryliques ont capté 40,18 % du chiffre d'affaires 2025 en raison de leur faible coût initial. Cependant, les revêtements silicone connaissent le TCAC le plus élevé de 6,72 % jusqu'en 2031, portés par leurs propriétés répulsives à la saleté et leur capacité à maintenir la réflectance. Les revêtements polyuréthane sont privilégiés pour les zones à fort trafic, tandis que les revêtements hybrides combinent les avantages économiques de l'acrylique avec la durabilité du silicone, contribuant à une croissance notable de la valeur du marché. La validation par vieillissement accéléré a raccourci les cycles de développement, permettant aux fabricants de mettre à jour rapidement leurs gammes de produits premium pour répondre aux exigences plus strictes d'indice de réflectance solaire vieilli de LEED.

Par phase de construction : la construction neuve domine, les rénovations comblent l'écart

La construction neuve a contribué à 53,44 % de la demande 2025, car les architectes peuvent prescrire des toitures réfléchissantes dès la phase de conception, évitant les défis logistiques. Les rénovations, cependant, croissent à un TCAC de 7,05 % jusqu'en 2031, portées par les normes de performance des bâtiments urbains avec des échéances à court terme. Les entrepreneurs utilisent des revêtements à faible odeur pour minimiser les perturbations des locataires pendant les heures d'exploitation. Les programmes de recyclage des matériaux de démolition réduisent les coûts d'élimination des déchets et aident les propriétaires à obtenir des crédits de bâtiment vert, soutenant davantage la croissance des rénovations sur le marché des toitures fraîches.

Par application : les bâtiments commerciaux dominent, les autres applications en hausse

Les bâtiments commerciaux représentaient 37,59 % de la part du chiffre d'affaires en 2025, les centres commerciaux de proximité et les bureaux se concentrant sur la réduction des coûts d'exploitation énergétiques pour améliorer les valorisations immobilières. Les autres applications croissent au TCAC le plus rapide de 6,69 % jusqu'en 2031, le refroidissement passif réduisant le besoin de mises à niveau mécaniques à forte intensité de capital. L'adoption résidentielle reste concentrée dans les États de la ceinture solaire américaine, où les remises des services publics et le financement PACE stimulent la demande. Cependant, la croissance résidentielle globale reste modeste en raison du coût élevé des bardeaux réfléchissants à forte pente.

Analyse géographique

L'Amérique du Nord a dominé la demande en 2025 avec une part de 35,50 %, portée par les codes de construction stricts de la Californie, les mandats municipaux d'Atlanta et l'adoption généralisée de la certification LEED. Les incitations fiscales fédérales et les subventions étatiques compensent les coûts initiaux, soutenant l'élan de la taille de marché des toitures fraîches en tête. Le Canada et le Mexique affichent une croissance plus lente en raison d'un nombre moindre de degrés-jours de refroidissement, bien que des études sur les îlots de chaleur urbains à Toronto et à Monterrey encouragent des programmes pilotes municipaux.

L'Asie-Pacifique affiche le CAGR le plus rapide de 6,88 % jusqu'en 2031. L'accélération régionale de l'Inde est soutenue par la politique du Telangana visant 300 km² d'installations d'ici 2028 et les plafonds Eco-Niwas sur les valeurs U des toitures, orientant les appels d'offres publics et privés vers des options réfléchissantes. Le code énergétique GB 55015-2021 de la Chine établit les toitures fraîches comme voie de conformité standard pour les nouvelles habitations, tandis que les évaluations CASBEE du Japon favorisent l'adoption dans les tours commerciales à forte occupation.

L'Europe progresse régulièrement dans le sillage de la refonte de la Directive sur la Performance Énergétique des Bâtiments. L'Allemagne et la France ont traduit les mandats de l'UE en codes nationaux intégrant des minimums d'IRS, tandis que les pays nordiques restent prudents en raison des préoccupations liées aux pertes de chaleur en hiver. L'Europe du Sud connaît une adoption croissante pour atténuer les températures estivales extrêmes, bien que les niveaux élevés de pollution dans des villes comme Milan et Madrid stimulent la demande de revêtements en silicone résistants à la saleté.

Le Moyen-Orient et l'Afrique se développent à partir d'une base plus modeste. Les réformes tarifaires post-subventions de l'Arabie Saoudite créent de fortes incitations économiques, tandis que la certification Estidama des Émirats Arabes Unis impose des toitures réfléchissantes pour les grands projets à Abou Dhabi et à Dubaï. La croissance de l'Afrique du Sud est modeste, limitée par des besoins de refroidissement moindres en dehors du Gauteng, mais soutenue par des initiatives de construction verte à Johannesburg et au Cap. Le Brésil ancre l'adoption en Amérique du Sud à la suite de la publication en 2024 de la norme NBR 17162, qui aligne les normes d'essai sur celles de l'ASTM et renforce la capacité de production locale.

Paysage concurrentiel

Le marché des toitures fraîches est modérément concentré, la différenciation étant portée par les avancées en chimie et l'intégration verticale. Sika a entamé la construction en 2026 d'une usine de membranes de 90 millions USD au Texas, dotée d'une ligne de recyclage en boucle fermée réduisant les coûts des matériaux de 10 à 15 % et s'alignant sur les objectifs américains de détournement des décharges. L'acquisition de Drexel Metals par Carlisle pour 300 millions USD en 2024 oriente son activité vers les toitures métalliques de 50 ans à réflectivité intrinsèque, complétant sa gamme de produits monocouches. GAF a alloué 500 millions USD à une installation au Tennessee pour produire des bardeaux à réflectance solaire répondant aux normes ENERGY STAR et LEED v5.

Les acteurs établis investissent dans des laboratoires de vieillissement accéléré pour se conformer aux révisions du Manuel CRRC-1 2025, réduisant les délais de développement des produits et certifiant une réflectance plus durable. Les acteurs émergents, tels que les formulateurs nano-céramiques, introduisent des revêtements anti-salissures qui réduisent de moitié la fréquence de nettoyage. Les films polyacrylate autoréparants, utilisant la chimie des trithiocarbonates, sont en phase de commercialisation précoce et démontrent une rétention de réflectance de 90 % après une exposition simulée de trois ans, séduisant les marchés urbains pollués. Les évolutions de parts de marché dépendront de la capacité à fournir des performances vieillies prouvées et à intégrer des capacités de recyclage ou solaires dans des solutions de toiture complètes.

Leaders du secteur des toitures fraîches

Sika AG

Owens Corning

Carlisle Companies Inc.

CertainTeed, LLC

GAF Materials LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Des employés de trois compagnies aériennes coréennes, dont Air Busan, Jin Air et Air Seoul, ont collaboré à un projet bénévole de « toiture fraîche » à Nambumin-dong, Seo-gu, Busan. L'initiative visait à atténuer la chaleur urbaine et à réduire les températures intérieures pour les ménages vulnérables à l'énergie en prévision de la vague de chaleur estivale.

- Décembre 2025 : En Inde, le gouvernement du Tamil Nadu a annoncé des plans pour étendre l'Initiative de toiture fraîche à 297 écoles vertes. Dans le cadre de cette initiative, les salles de classe d'une école publique à Ambattur ont été enduites de peinture blanche réfléchissante la chaleur.

Périmètre du rapport mondial sur le marché des toitures fraîches

Une toiture fraîche est conçue pour réfléchir une plus grande quantité de lumière solaire et absorber moins de chaleur solaire par rapport aux toitures traditionnelles. Elle y parvient grâce à une réflectance solaire élevée et une émittance thermique élevée, maintenant des températures jusqu'à 28 °C (50 °F) plus fraîches. Les toitures fraîches contribuent à abaisser les températures intérieures, à réduire la consommation d'énergie pour la climatisation et à atténuer les effets des îlots de chaleur urbains.

Le marché des toitures fraîches est segmenté par type de toiture, type de matériau, chimie des revêtements, phase de construction, application et géographie. Par type de toiture, le marché est segmenté en toitures à faible pente, toitures à forte pente et toitures plates. Par type de matériau, le marché est segmenté en revêtements de toiture fraîche, membranes monocouches (TPO, PVC, EPDM), bardeaux d'asphalte, toitures métalliques, tuiles et ardoises, toitures multicouches (BUR), bitume modifié et autres types de matériaux (toitures végétalisées, bardeaux de bois). Par chimie des revêtements, le marché est segmenté en acrylique, élastomère, silicone, polyuréthane et autres chimies de revêtements (aluminium, céramique, nano). Par phase de construction, le marché est segmenté en construction neuve et rénovation/rerésinage. Par application, le marché est segmenté en bâtiments commerciaux, bâtiments résidentiels, installations industrielles, gouvernement et infrastructures publiques, établissements de santé et campus éducatifs, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les toitures fraîches dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Toitures à faible pente |

| Toitures à forte pente |

| Toitures plates |

| Revêtements de toiture fraîche |

| Membranes monocouches (TPO, PVC, EPDM) |

| Bardeaux d'asphalte |

| Toitures métalliques |

| Tuiles et ardoises |

| Toitures multicouches (BUR) |

| Bitume modifié |

| Autres types de matériaux (toitures végétalisées, bardeaux de bois) |

| Acrylique |

| Élastomère |

| Silicone |

| Polyuréthane |

| Autres chimies de revêtements (aluminium, céramique, nano) |

| Construction neuve |

| Rénovation/rerésinage |

| Bâtiments commerciaux |

| Bâtiments résidentiels |

| Installations industrielles |

| Gouvernement et infrastructures publiques |

| Établissements de santé et campus éducatifs |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de toiture | Toitures à faible pente | |

| Toitures à forte pente | ||

| Toitures plates | ||

| Par type de matériau | Revêtements de toiture fraîche | |

| Membranes monocouches (TPO, PVC, EPDM) | ||

| Bardeaux d'asphalte | ||

| Toitures métalliques | ||

| Tuiles et ardoises | ||

| Toitures multicouches (BUR) | ||

| Bitume modifié | ||

| Autres types de matériaux (toitures végétalisées, bardeaux de bois) | ||

| Par chimie des revêtements | Acrylique | |

| Élastomère | ||

| Silicone | ||

| Polyuréthane | ||

| Autres chimies de revêtements (aluminium, céramique, nano) | ||

| Par phase de construction | Construction neuve | |

| Rénovation/rerésinage | ||

| Par application | Bâtiments commerciaux | |

| Bâtiments résidentiels | ||

| Installations industrielles | ||

| Gouvernement et infrastructures publiques | ||

| Établissements de santé et campus éducatifs | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des toitures fraîches ?

La taille du marché des toitures fraîches s'établit à 16,14 milliards USD en 2026 et devrait atteindre 21,33 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,73 % à partir de 2026.

Quel type de toiture domine l'adoption en 2025 ?

Les toitures à faible pente détenaient 44,87 % du chiffre d'affaires 2025, car les bâtiments commerciaux privilégient leurs grandes surfaces contiguës pour un bénéfice de refroidissement maximal.

Pourquoi la chimie des revêtements silicone gagne-t-elle des parts ?

Les revêtements silicone conservent la réflectance solaire plus longtemps que les acryliques, résistant à la saleté dans les climats pollués ou humides, et devraient croître à un TCAC de 6,72 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en passe d'atteindre un TCAC de 6,88 % jusqu'en 2031, portée par la politique du Telangana en Inde et les codes à indice de réflectance solaire élevé obligatoires en Chine.

Dernière mise à jour de la page le: