Taille et part du marché des semences en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

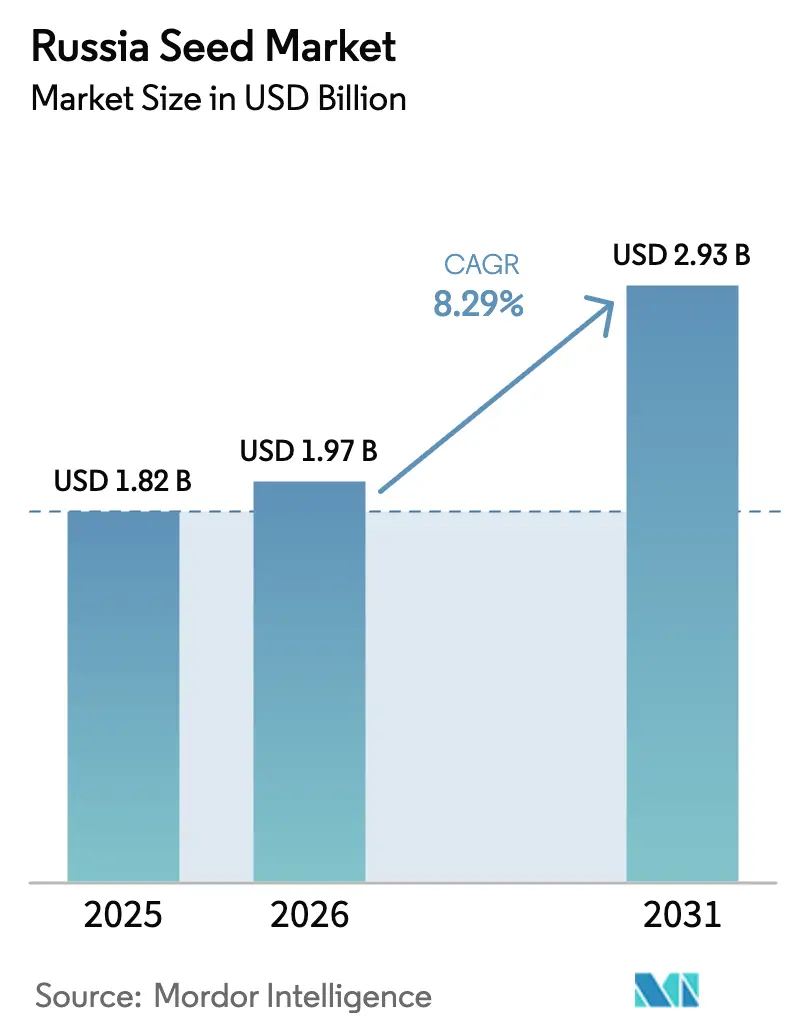

| Taille du marché de l'année de base (2025) | 1.82 Milliards de dollars |

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.29% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences en Russie par Mordor Intelligence

La taille du marché des semences en Russie en 2026 est estimée à 1,97 milliard USD, en hausse par rapport à la valeur de 2025 de 1,82 milliard USD, avec des projections pour 2031 indiquant 2,93 milliards USD, affichant une croissance à un TCAC de 8,29 % sur la période 2026-2031. Cette dynamique est portée par un plan de soutien record de 6,2 milliards USD qui oriente les subventions vers la sélection domestique, par une forte baisse des importations de semences étrangères à la suite de l'Ordonnance n° 72, et par l'expansion rapide des serres autour de Moscou et de Saint-Pétersbourg. Les producteurs nationaux gagnent des parts de marché tandis que les entreprises multinationales localisent leur production pour se conformer aux règles de propriété majoritairement russe. L'adoption de variétés hybrides de blé tolérantes à la sécheresse dans les régions de la Volga et du Sud, couplée aux obligations de traçabilité numérique, accélère l'adoption des semences certifiées. La volatilité des devises et la rigueur du crédit agricole tempèrent les gains, mais sont contrebalancées par les programmes d'agriculture contractuelle qui garantissent la demande en semences pour les chaînes d'approvisionnement en céréales, oléagineux et légumes.

Principaux enseignements du rapport

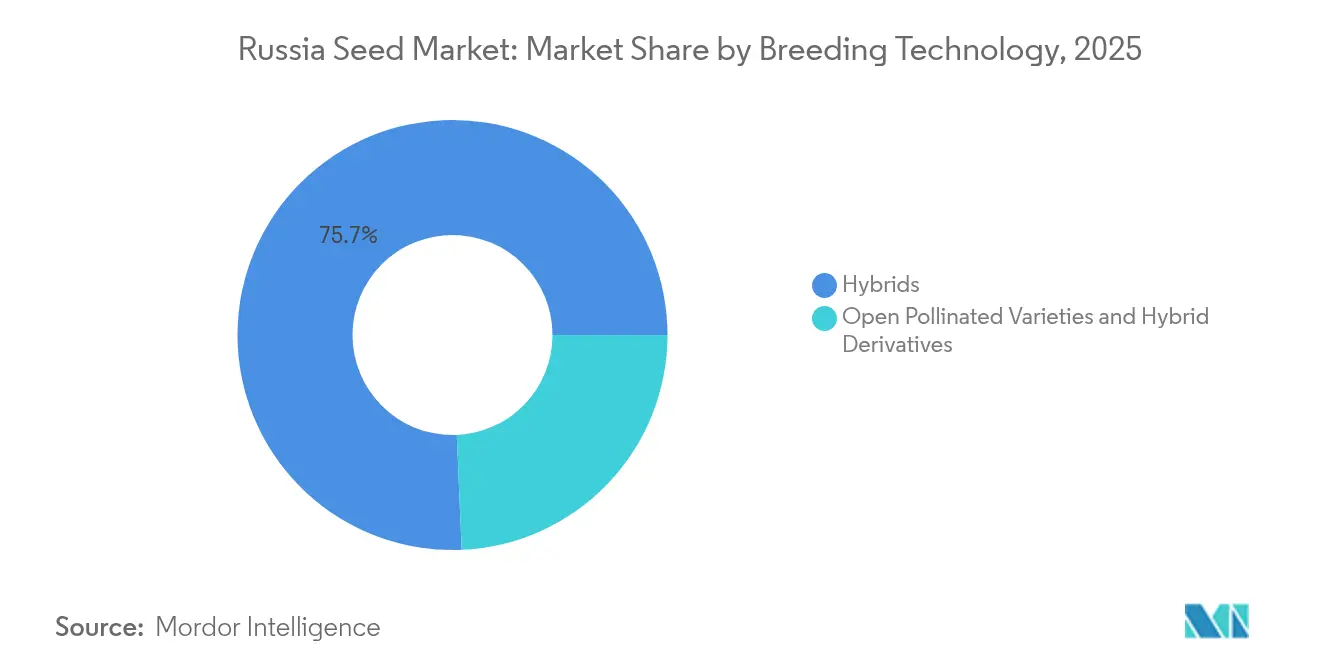

- Par technologie de sélection, les hybrides détenaient 75,68 % de la part du marché des semences en Russie en 2025, et devraient se développer à un TCAC de 8,72 % jusqu'en 2031.

- Par mécanisme de culture, les systèmes de plein champ représentaient 99,82 % de la taille du marché des semences en Russie en 2025, tandis que la culture protégée progresse à un TCAC de 11,45 % jusqu'en 2031.

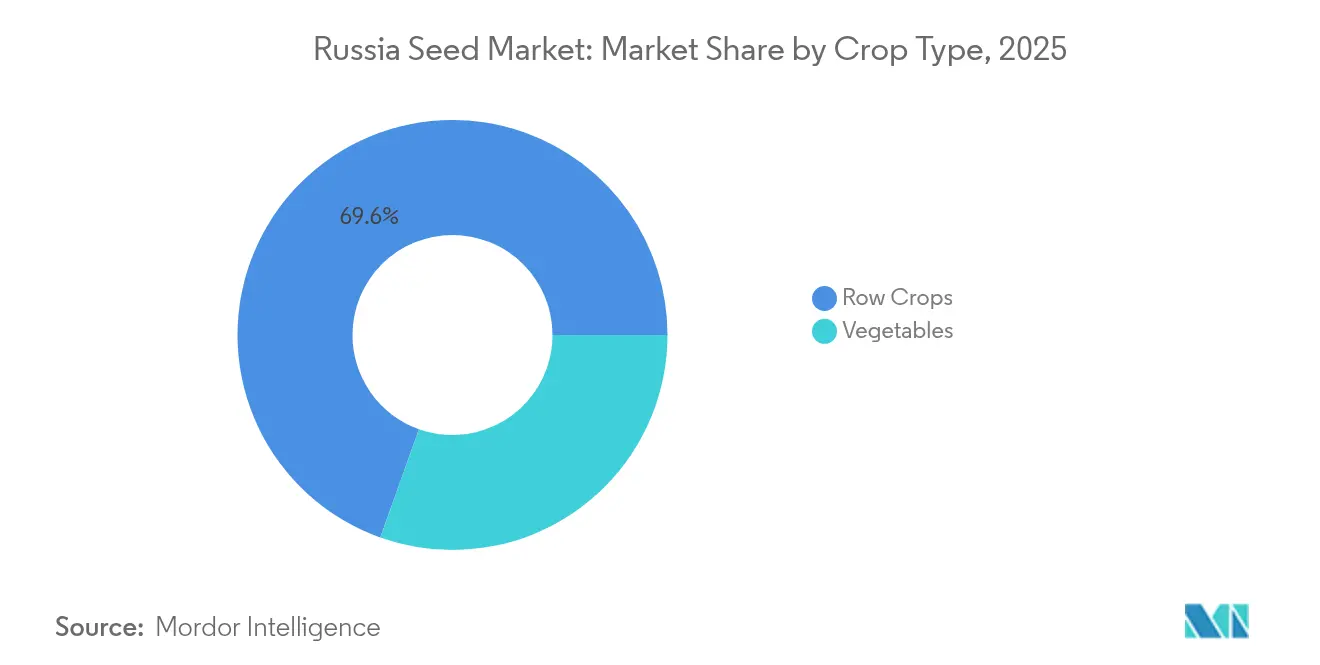

- Par type de culture, les grandes cultures représentaient 69,55 % de la taille du marché des semences en Russie en 2025, et les légumes affichent une croissance à un TCAC de 10,98 % jusqu'en 2031.

- La structure du marché est fragmentée, Bayer AG, Syngenta Group, EkoNiva Group, BASF SE et Groupe Limagrain détenant collectivement environ 19 % de la part du marché des semences en Russie en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des subventions publiques pour la sélection domestique de semences | +2.1% | National, concentré dans le District fédéral central et les régions de la Volga | Moyen terme (2-4 ans) |

| Adoption rapide de variétés hybrides de blé tolérantes à la sécheresse | +1.8% | District fédéral de la Volga, District fédéral du Sud, Caucase du Nord | Court terme (≤ 2 ans) |

| Substitution aux importations de semences potagères sous l'effet des sanctions | +1.5% | National, avec des gains précoces dans les régions de Moscou, Saint-Pétersbourg et Krasnodar | Moyen terme (2-4 ans) |

| Développement de l'agriculture contractuelle par les intégrateurs de la viande et du lait | +1.2% | District fédéral central, régions de la Volga, avec des retombées en Sibérie | Long terme (≥ 4 ans) |

| Plateformes d'agronomie numérique stimulant la demande en semences certifiées | +0.9% | National, en priorité les grandes entreprises agricoles | Moyen terme (2-4 ans) |

| Extension des surfaces de culture protégée | +0.6% | Oblast de Moscou, Oblast de Leningrad, régions adjacentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des subventions publiques pour la sélection domestique de semences

Un plan de soutien 2025 de 559 milliards RUB (6,2 milliards USD) réoriente les financements publics des incitations basées sur les rendements vers l'infrastructure de sélection, obligeant les entreprises étrangères à localiser 51 % de leur capital et l'intégralité de leurs cycles de production[1]Source : Ministère de l'Agriculture de la Fédération de Russie, « Programmes de soutien et de développement agricole 2025 », mcx.gov.ru. Les cultures prioritaires comprennent le blé, le maïs, le tournesol et le soja, avec des objectifs d'autosuffisance nationale en semences d'ici 2028. Les centres dédiés bénéficient de crédits préférentiels et d'allégements fiscaux, réduisant l'écart technologique entre la génétique russe et celle importée. Cette politique abaisse les barrières à l'entrée pour les instituts régionaux et déclenche la R&D privée, stimulant le marché des semences en Russie malgré des pressions sur les marges à court terme pour les multinationales. Un renforcement de la collaboration public-privé accélère l'enregistrement des variétés et raccourcit les délais de commercialisation.

Adoption rapide de variétés hybrides de blé tolérantes à la sécheresse

Les pressions liées à l'adaptation climatique ont accéléré l'adoption de variétés de blé tolérantes à la sécheresse dans les principales régions productrices de céréales de Russie, le District fédéral de la Volga et les régions du Sud étant en tête du déploiement des hybrides. La campagne agricole 2024 a démontré la viabilité commerciale de ces variétés, les agriculteurs des zones sujettes à la sécheresse ayant atteint une stabilité des rendements malgré des régimes de précipitations irréguliers[2]Source : Service agricole étranger de l'USDA, « Rapport sur la situation agricole en Russie 2024 », fas.usda.gov. Les grandes exploitations de Stavropol et de Krasnodar ont adopté les hybrides en premier, démontrant leur résilience lors des années de stress et établissant un modèle pour les districts voisins. Des parcelles de démonstration financées par les ministères régionaux soulignent les avantages en matière de réduction des risques, incitant les banques à accorder des crédits aux intrants sur la base des prévisions de rendement garanties par les hybrides. Les instituts de sélection capitalisent sur la concession croisée de ressources génétiques avec des pépinières hivernales d'Amérique du Sud, réalisant deux cycles par an et comprimant les calendriers de mise sur le marché. Le succès précoce crée une dynamique pour les achats de semences certifiées et relève le plafond à long terme des rendements céréaliers, renforçant le marché des semences en Russie.

Substitution aux importations de semences potagères sous l'effet des sanctions

Les restrictions aux importations mises en œuvre par l'Ordonnance gouvernementale n° 72 en janvier 2024 ont créé des contraintes immédiates d'approvisionnement en semences potagères en provenance de certains pays, catalysant l'expansion de la production nationale. Les importations russes de semences potagères ont considérablement diminué, les importations de semences de maïs ayant chuté de 6 fois, celles de semences de tournesol de 2,3 fois, et les importations de semences de pomme de terre ayant diminué par rapport aux niveaux d'avant les sanctions[3]Source : Gouvernement de la Fédération de Russie, « Ordonnance n° 72 sur les restrictions quantitatives temporaires », cis-legislation.com. Les formalités administratives de conformité et les contrôles d'origine augmentent les coûts de transaction pour les fournisseurs étrangers, orientant les exploitants de serres vers des hybrides domestiques. Les entreprises russes répondent en développant leurs programmes de sélection de tomates, concombres et poivrons, en s'appuyant sur des subventions publiques pour le dépistage des maladies spécifiques aux serres. Le choc d'approvisionnement remodèle également les assortiments de la grande distribution, les marques nationales remplaçant les variétés occidentales dans les contrats des supermarchés, ce qui fait monter les prix de vente moyens par unité de semence et améliore les marges sur l'ensemble du marché des semences en Russie.

Développement de l'agriculture contractuelle par les intégrateurs de la viande et du lait

Des transformateurs tels que Cherkizovo intègrent l'approvisionnement en semences dans des accords d'approvisionnement à long terme qui garantissent aux agriculteurs le financement des intrants, le soutien technique et les prix de rachat. Les intégrateurs obtiennent une qualité traçable des matières premières tandis que les producteurs sécurisent leur fonds de roulement à des taux inférieurs au marché. Le modèle groupé élargit les volumes de semences certifiées pour le maïs ensilage, le soja et les cultures fourragères utilisées dans les rations alimentaires. Au fil du temps, l'approche en circuit fermé relève le niveau de base de la qualité des intrants, favorisant une certitude de la demande qui sous-tend l'investissement des sélectionneurs et renforce le marché des semences en Russie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des devises augmentant les coûts des intrants de sélection | -1.4% | National, affectant particulièrement les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Accès limité des agriculteurs au crédit à long terme | -1.1% | National, concentré dans les petites régions agricoles | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur les approbations de l'édition génomique | -0.8% | National, affectant les centres de développement biotechnologique | Long terme (≥ 4 ans) |

| Culture fragmentée de conservation des semences à la ferme chez les petits exploitants | -0.7% | Régions rurales, notamment en Sibérie et en Extrême-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des devises augmentant les coûts des intrants de sélection

Un rouble affaibli a renchéri les réactifs de laboratoire importés, les marqueurs moléculaires et les matériaux de serre, faisant monter les prix des semences de grandes cultures industrielles et des semences fourragères en 2024. Si les grandes entreprises se couvrent par des contrats à terme, les petits sélectionneurs manquent de sophistication et réduisent leurs dépenses de R&D. Les fluctuations des taux de change compliquent également la planification budgétaire pluriannuelle, retardant la modernisation des équipements et ralentissant la mise sur le marché de nouvelles variétés. À moins que la stabilité macroéconomique ne s'améliore, les sélectionneurs réorienteront leurs ressources vers une sélection phénotypique moins coûteuse, limitant les cycles de gains génétiques sur l'ensemble du marché des semences en Russie.

Accès limité des agriculteurs au crédit à long terme

Les contraintes du marché du crédit limitent considérablement la capacité des agriculteurs à investir dans des variétés de semences premium et à adopter des technologies agricoles avancées, affectant particulièrement les exploitations de taille petite et moyenne. Cette pression sur le crédit contraint les agriculteurs à privilégier la trésorerie à court terme plutôt que les investissements à long terme dans la productivité, poussant beaucoup d'entre eux à continuer d'utiliser des semences conservées à moindre coût plutôt que d'acheter des variétés certifiées. Cette contrainte affecte particulièrement l'adoption des variétés hybrides qui ne peuvent pas être replantées, limitant la pénétration du marché pour les segments de semences à plus haute valeur ajoutée et freinant le potentiel de croissance global du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides consolident leur leadership

Les semences hybrides ont conservé 75,68 % de la part du marché des semences en Russie en 2025, et le segment devrait se développer à un TCAC de 8,72 % jusqu'en 2031. La vigueur hybride offre des gains de rendement fiables, en particulier pour le maïs, le tournesol et les légumes, où l'hétérosis produit un retour sur investissement notable sur les dépenses d'intrants. Les sélectionneurs nationaux accélèrent les cycles de mise sur le marché en exploitant des pépinières hivernales en Argentine et au Chili, doublant ainsi l'avancement annuel des générations. Le registre fédéral sur la chaîne de blocs exige que les lots hybrides soient dotés d'identifiants numériques uniques, décourageant la contrefaçon et renforçant la confiance des agriculteurs. Alors que les règles de localisation poussent les multinationales à co-investir dans des unités locales, le transfert de technologie s'accélère et élargit la disponibilité des hybrides, soutenant le marché des semences en Russie.

Les hybrides non transgéniques dominent car la culture d'OGM est interdite, mais la sélection assistée par marqueurs améliore la précision sans enfreindre les réglementations. Les variétés à pollinisation libre et les variétés dérivées restent pertinentes pour les cultures sensibles aux coûts comme l'orge et certaines espèces fourragères. La réduction des écarts de prix et l'augmentation de la variabilité climatique font pencher la balance en faveur des hybrides. Avec la montée en puissance de la culture protégée, les hybrides spéciaux pour serres commandent des primes de prix qui dépassent leur faible part de superficie, faisant passer la contribution des hybrides aux revenus au-dessus des statistiques de superficie.

Par mécanisme de culture : les systèmes protégés gagnent en poids économique

L'agriculture en plein champ représentait 99,82 % de la superficie plantée et donc la majeure partie de la taille du marché des semences en Russie en 2025. Pourtant, la culture protégée a affiché un TCAC de 11,45 % et devrait élargir sa part de valeur d'ici 2031. Les flux de capitaux vers les serres de haute technologie près de Moscou et de Leningrad reflètent la demande des consommateurs pour des produits frais disponibles toute l'année et la préférence des distributeurs pour un approvisionnement national traçable. Ces installations utilisent des hybrides résistants aux maladies à cycle rapide, faisant grimper la valeur des semences par hectare bien au-dessus des normes de plein champ. Les semenciers répondent avec des variétés adaptées à l'hydroponie, aux conditions de faible luminosité et à une architecture de plante compacte.

Le boom des serres stimule également des innovations annexes telles que les plants greffés et les semences pelliculées enrobées qui assurent une levée uniforme dans les systèmes à atmosphère contrôlée. Les tarifs énergétiques subventionnés et une logistique améliorée soutiennent davantage la rentabilité, encourageant les autorités régionales à reproduire le modèle à Kazan et à Novossibirsk. Malgré leur faible empreinte, les prix unitaires plus élevés des semences en systèmes protégés leur permettent de peser davantage que leur superficie dans la formation des flux de revenus au sein du marché des semences en Russie.

Par type de culture : les légumes s'accélèrent grâce à la substitution aux importations

Les grandes cultures ont contribué à hauteur de 69,55 % du chiffre d'affaires en 2025 en raison des vastes superficies en blé et oléagineux et devraient maintenir une part stable à mesure que les programmes d'exportation se poursuivent. Le blé, le maïs, le tournesol et le soja dominent les volumes, tandis que les cultures fourragères soutiennent l'intégration de l'élevage. Les cultures à fibres telles que le coton représentent des opportunités de niche concentrées dans le Sud. Les hybrides améliorant les rendements et une meilleure agronomie maintiennent la demande en semences de grandes cultures résiliente, mais la croissance est modérée par rapport aux segments spécialisés.

Les légumes ont enregistré le TCAC le plus rapide de 10,98 % sur la base des pénuries d'approvisionnement liées aux sanctions et du développement de la culture protégée. Les hybrides de tomates, concombres et poivrons dominent les commandes de serres, tandis que les brassicacées en plein champ et les cultures racines bénéficient des programmes d'autosuffisance régionale. Les quotas d'importation de semences de betterave sucrière incitent les sélectionneurs russes à accélérer l'hybridation, ajoutant un vecteur supplémentaire à l'expansion du segment des légumes. Avec la hausse des revenus disponibles, les supermarchés élargissent leurs assortiments de produits frais, renforçant la rotation des semences premium sur l'ensemble du marché des semences en Russie.

Analyse géographique

Les districts fédéraux central et de la Volga ont représenté conjointement environ 44,62 % du marché des semences en Russie en 2025, reflétant la densité des cultures de céréales et d'oléagineux, la proximité des capacités de trituration et une logistique rationalisée. Des réseaux de vulgarisation robustes et une meilleure pénétration du crédit favorisent une adoption agressive des hybrides, en particulier pour le maïs et le tournesol. Ces districts accueillent également les principaux instituts de sélection qui bénéficient des effets de cluster et des canaux de subventions directes.

Les territoires du Sud, notamment Krasnodar et Stavropol, ont affiché la plus forte croissance à deux chiffres grâce à des conditions agroclimatiques favorables et à l'adoption précoce de lignées de blé tolérantes à la sécheresse. Les exploitations orientées à l'exportation dans la région réinvestissent leurs bénéfices dans des semences certifiées et l'agriculture de précision, établissant des références de productivité nationale. Les pôles de culture protégée près de Moscou et de Saint-Pétersbourg approvisionnent les distributeurs métropolitains, avec des marges premium malgré des superficies limitées.

La Sibérie et l'Extrême-Orient accusent un retard dans la pénétration des semences certifiées en raison des contraintes d'infrastructure, de la structure agricole fragmentée et des prix à la production plus bas. Néanmoins, les investissements de l'État dans les corridors ferroviaires et les terminaux portuaires devraient libérer des capacités d'exportation de céréales, attirant des exploitations plus grandes et des agro-holdings qui privilégient les hybrides. L'obligation de traçabilité sur la chaîne de blocs intégrera progressivement les régions éloignées, réduisant les circuits gris et élargissant la base adressable au sein du marché des semences en Russie.

Paysage concurrentiel

La structure du marché est fragmentée, Bayer AG, Syngenta Group, EkoNiva Group, BASF SE et Groupe Limagrain détenant collectivement environ 19 % de la part du marché des semences en Russie en 2024. Le secteur semencier russe est passé d'une domination par les importateurs à une concurrence équilibrée entre acteurs nationaux et étrangers après que les quotas d'importation et les règles de propriété ont réduit la part des acteurs étrangers en 2024. Les entreprises nationales détenaient la part la plus élevée. EkoNiva intègre verticalement la sélection, la multiplication et la distribution sur 274 000 hectares et a déclaré un chiffre d'affaires de 91,1 milliards RUB (1,01 milliard USD) en 2024, en hausse d'une année sur l'autre.

Les multinationales telles que Syngenta et Bayer localisent leurs usines de transformation et concèdent des licences croisées de lignées pour satisfaire aux clauses de propriété locale, préservant ainsi leur accès aux segments premium des légumes et du maïs. La concurrence technologique se concentre sur la sélection moléculaire conventionnelle et les plateformes de sélection accélérée, les voies OGM restant interdites. La traçabilité numérique donne un avantage aux premiers entrants, car la conformité précoce renforce la confiance des distributeurs et des prêteurs. Les entreprises qui investissent dans l'intégration de la chaîne de blocs et l'analyse qualité en temps réel se différencient sur un marché encore affecté par les semences contrefaites.

Des espaces de marché non exploités existent dans les hybrides spécifiques aux serres, les cultures d'herbes et d'épices, et les matériaux édités génomiquement dont la réglementation devrait se clarifier. La persistance de la volatilité des devises favorise les entreprises disposant de bases d'intrants localisées et de bilans solides capables de couvrir l'exposition aux importations. Dans l'ensemble, le marché des semences en Russie affiche une concentration modérée avec une large place pour les spécialistes de niche axés sur des besoins climatiques ou de culture protégée non satisfaits.

Leaders de l'industrie des semences en Russie

BASF SE

Bayer AG

Groupe Limagrain

Syngenta Group

EkoNiva Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : La variété de lentille EN Beluga, développée par le Centre de sélection et de conservation des variétés végétales du Groupe, sera inscrite au Registre d'État des réalisations en sélection végétale en 2025. Il s'agit de la première variété de lentille d'EkoNiva approuvée pour utilisation en Russie.

- Septembre 2024 : EkoNiva a annoncé que sa campagne de récolte pour les cultures de rente a couvert 274 000 hectares des terres agricoles du Groupe. Cette superficie, s'étendant sur 13 régions où le Groupe opère, a été consacrée aux cultures de rente, y compris les graminées destinées à la production de semences.

- Juillet 2023 : Enza Zaden a annoncé que ses variétés de laitue présentent une haute résistance à trois races de mildiou (Bremia lactucae) : Bl : 38EU, Bl : 39EU et Bl : 40EU. Ces variétés sont conçues pour prospérer dans des types de sols diversifiés tout en maintenant un potentiel de rendement élevé.

Périmètre du rapport sur le marché des semences en Russie

Les hybrides, variétés à pollinisation libre et dérivés hybrides sont couverts comme segments par technologie de sélection. Le plein champ et la culture protégée sont couverts comme segments par mécanisme de culture. Les grandes cultures et les légumes sont couverts comme segments par type de culture.| Hybrides | Hybrides non transgéniques |

| Variétés à pollinisation libre et dérivés hybrides |

| Plein champ |

| Culture protégée |

| Grandes cultures | Cultures à fibres | Coton |

| Autres cultures à fibres | ||

| Cultures fourragères | Luzerne | |

| Maïs fourrager | ||

| Sorgho fourrager | ||

| Autres cultures fourragères | ||

| Céréales et grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Blé | ||

| Autres céréales et grains | ||

| Oléagineux | Colza, navette et moutarde | |

| Soja | ||

| Tournesol | ||

| Autres oléagineux | ||

| Légumineuses | ||

| Légumes | Brassicacées | Chou |

| Carotte | ||

| Chou-fleur et brocoli | ||

| Autres brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Citrouille et courge | ||

| Autres cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres solanacées | ||

| Légumes non classifiés | Pois | |

| Épinard | ||

| Autres légumes non classifiés | ||

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Variétés à pollinisation libre et dérivés hybrides | |||

| Mécanisme de culture | Plein champ | ||

| Culture protégée | |||

| Type de culture | Grandes cultures | Cultures à fibres | Coton |

| Autres cultures à fibres | |||

| Cultures fourragères | Luzerne | ||

| Maïs fourrager | |||

| Sorgho fourrager | |||

| Autres cultures fourragères | |||

| Céréales et grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales et grains | |||

| Oléagineux | Colza, navette et moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres oléagineux | |||

| Légumineuses | |||

| Légumes | Brassicacées | Chou | |

| Carotte | |||

| Chou-fleur et brocoli | |||

| Autres brassicacées | |||

| Cucurbitacées | Concombre et cornichon | ||

| Citrouille et courge | |||

| Autres cucurbitacées | |||

| Racines et bulbes | Ail | ||

| Oignon | |||

| Pomme de terre | |||

| Autres racines et bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres solanacées | |||

| Légumes non classifiés | Pois | ||

| Épinard | |||

| Autres légumes non classifiés | |||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne portent pas d'étiquette commerciale, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme fait l'objet d'échanges commerciaux entre agriculteurs. Le périmètre exclut également les cultures reproduites par voie végétative et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie consacrée aux différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière sur toutes les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de la superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de croissance des cultures dans un environnement contrôlé. Cela comprend les serres, les verreries, l'hydroponie, l'aéroponie, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillage plastique est exclue de cette définition et est incluse sous le plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de champs qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de gourdes comprenant environ 965 espèces dans environ 95 genres. Les principales cultures retenues pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et d'autres. |

| Semence hybride | Il s'agit de la première génération de semences produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés, ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées dans les autres solanacées comprennent les poivrons et d'autres types de piments selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées dans les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées dans les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées dans les autres cucurbitacées comprennent les gourdes (calebasse, margose, courge à nervures, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées dans les autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées dans les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées dans les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées dans les autres fourrages comprennent l'herbe napier, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. D'autres cultures fourragères ont été prises en compte en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures retenues dans les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées dans les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement