Taille et Part du Marché de la Logistique Gouvernementale et Éducative en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

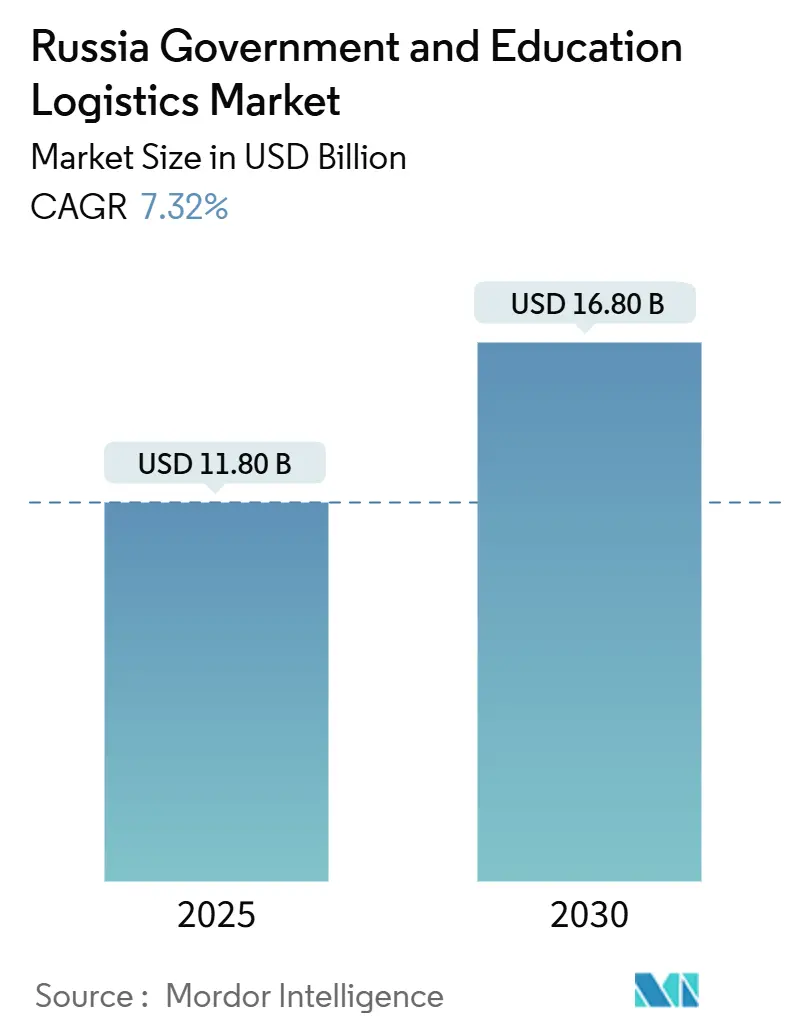

| Taille du Marché (2025) | 11.80 Milliards de dollars |

| Taille du Marché (2030) | 16.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Gouvernementale et Éducative en Russie par Mordor Intelligence

La taille du marché de la logistique gouvernementale et éducative en Russie est estimée à 11,80 milliards USD en 2025 et devrait atteindre 16,80 milliards USD d'ici 2030, à un CAGR de 7,32 % au cours de la période de prévision (2025-2030).

Le marché de la logistique gouvernementale et éducative en Russie bénéficie de mandats de numérisation obligatoires, de dépenses soutenues dans le secteur de la défense et d'un réalignement stratégique vers les corridors commerciaux asiatiques. Le financement centralisé de l'automatisation atténue les goulets d'étranglement de la chaîne d'approvisionnement apparus après les sanctions occidentales, tandis que des options multimodales diversifiées — rail, route et voies maritimes septentrionales — limitent les risques spécifiques aux itinéraires. La demande de distribution en chaîne du froid est en hausse, les hôpitaux ruraux et les laboratoires nécessitant des flux fiables de vaccins et de réactifs. Parallèlement, les fournisseurs de technologies nationaux étendent leur présence à mesure que les règles de substitution des importations réduisent la dépendance au matériel étranger.

Points Clés du Rapport

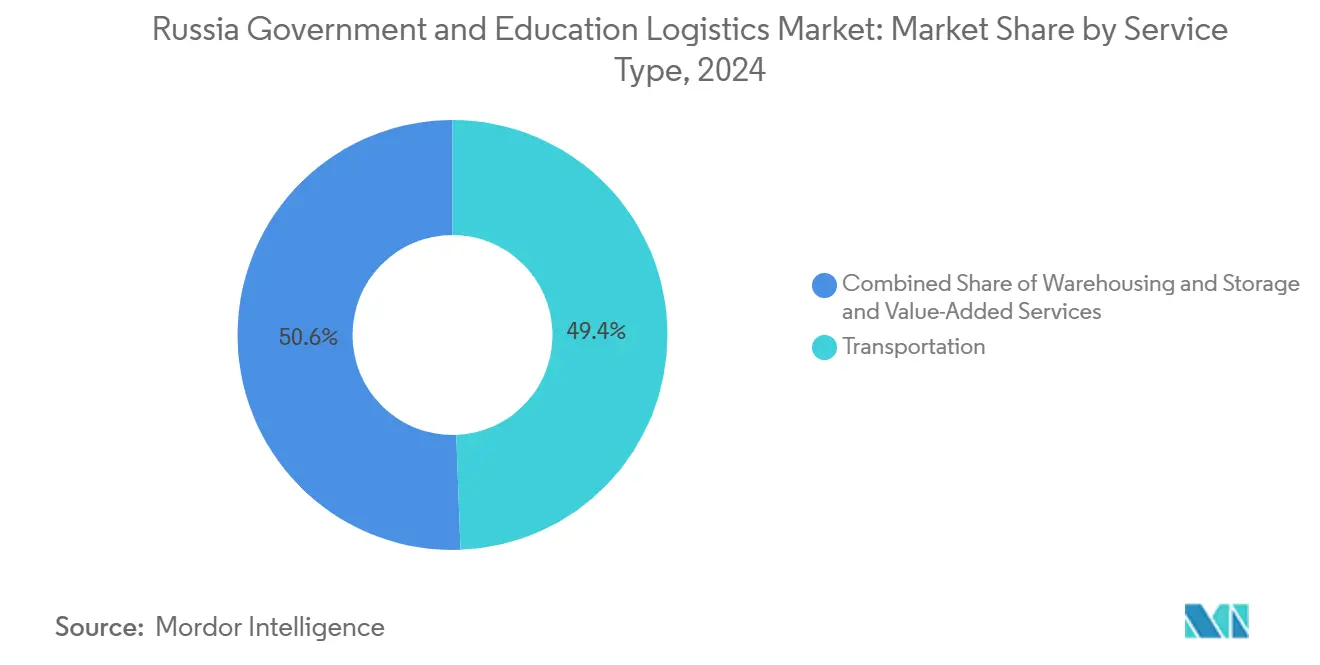

- Par type de service, les services de transport ont dominé avec une part de 49,40 % du marché de la logistique gouvernementale et éducative en Russie en 2024, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 8,70 % jusqu'en 2030.

- Par utilisateur final, les agences gouvernementales centrales/fédérales représentaient 33,00 % de la taille du marché de la logistique gouvernementale et éducative en Russie en 2024, tandis que les établissements d'enseignement supérieur devraient croître à un CAGR de 8,50 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Logistique Gouvernementale et Éducative en Russie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement des lettres de voiture électroniques imposé par le Kremlin | +1.2% | National, gains précoces à Moscou, Saint-Pétersbourg, Novossibirsk | Moyen terme (2-4 ans) |

| Projet « Routes Sûres et de Haute Qualité » | +0.8% | National, accent sur les régions rurales et éloignées | Long terme (≥ 4 ans) |

| Pivot vers les corridors de fret Chine/UEEA | +1.5% | Extrême-Orient, Sibérie, répercussions sur la Russie centrale | Court terme (≤ 2 ans) |

| Logistique d'approvisionnement accélérée du secteur de la défense | +1.1% | National, régions industrielles de défense | Court terme (≤ 2 ans) |

| Financement centralisé de l'automatisation des entrepôts | +0.9% | National, principaux hubs logistiques | Moyen terme (2-4 ans) |

| Règles de contractualisation 3PL/4PL basées sur les résultats | +0.7% | National, programmes pilotes dans les districts fédéraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Déploiement des Lettres de Voiture Électroniques Imposé par le Kremlin Accélère la Transformation Numérique

L'échéance de 2027 pour les lettres de voiture électroniques remodèle chaque niveau du marché de la logistique gouvernementale et éducative en Russie. Les ministères s'intégrant à la plateforme GosLog signalent des réductions à deux chiffres du temps de cycle documentaire et une surveillance plus étroite des dépenses publiques[1]Ministère du Développement Numérique, "Expansion de la Plateforme GosLog," digital.gov.ru. Les pistes d'audit numérique obligatoires améliorent la transparence budgétaire, renforçant la confiance des organes de contrôle. Les éditeurs de logiciels nationaux se développent rapidement car les programmes de substitution des importations favorisent les solutions développées localement. Les premiers pilotes au sein des ministères de la défense et de l'éducation démontrent que les expéditions multimodales complexes peuvent être suivies de bout en bout sans signatures manuelles. Le lac de données résultant devrait alimenter la planification logistique nationale bien au-delà de 2030.

Le Projet « Routes Sûres et de Haute Qualité » Transforme l'Accès à l'Éducation en Milieu Rural

Les dépenses gouvernementales en construction routière ouvrent la livraison du dernier kilomètre vers les campus éloignés de Sibérie et de l'Arctique[2]Ministère des Transports, "Mise à Jour du Programme Routes Sûres et de Haute Qualité," mintrans.gov.ru. Les nouvelles surfaces toutes saisons réduisent les fermetures saisonnières qui interrompaient autrefois les livraisons de manuels scolaires et d'équipements pendant des mois. Des zones de chargement standardisées dans les écoles permettent l'accès à des camions plus lourds, réduisant les temps de déchargement. Le suivi GPS intégré — désormais obligatoire sur les véhicules du secteur public — alimente des tableaux de bord de performance en temps réel pour les administrateurs provinciaux. De meilleures routes réduisent également la consommation de carburant, libérant des budgets pour les mises à niveau technologiques dans les salles de classe. Le programme s'aligne sur l'objectif du marché de la logistique gouvernementale et éducative en Russie d'une fiabilité de service universelle.

Le Pivot vers le Corridor Chine-UEEA Remodèle l'Économie du Fret

Le réacheminement du fret du secteur public via les corridors de la Chine et de l'Union Économique Eurasiatique a réduit les délais de transit habituels par rapport aux voies perturbées en direction de l'ouest[3]Commission Économique Eurasiatique, "Statistiques du Trafic de Fret," eec.eaeu. Des hubs multimodaux dédiés à Vladivostok, Novossibirsk et Iekaterinbourg traitent des volumes croissants de conteneurs liés aux importations informatiques universitaires. Le déploiement estival de la Route Maritime du Nord ajoute de la capacité pour le papier en vrac et la verrerie de laboratoire, bien que les conditions de glace limitent encore l'utilisation toute l'année. Des voies douanières simplifiées pour le fret gouvernemental réduisent le dédouanement de plusieurs jours à quelques heures à Zabaïkalsk. Les entreprises logistiques entretenant des partenariats à long terme avec la Chine bénéficient d'avantages tarifaires sur le marché de la logistique gouvernementale et éducative en Russie.

La Logistique d'Approvisionnement de la Défense Stimule l'Expansion des Capacités

L'intensification des achats militaires a déclenché de nouveaux investissements dans le stockage sécurisé, le transport blindé et la formation du personnel habilité[4]Ministère de la Défense, "Initiative de Modernisation Logistique," mil.ru. Les dépôts spécialisés situés près des zones industrielles de défense emploient du personnel accrédité qui passe ensuite à des postes de logistique gouvernementale civile, élevant le niveau de compétence global sur le marché de la logistique gouvernementale et éducative en Russie. Les corridors de transport partagés, notamment les embranchements ferroviaires et les voies routières fortifiées, bénéficient désormais aux expéditions non liées à la défense pendant les fenêtres hors pointe. Les contrats spécifient des dispositifs télématiques de fabrication russe pour protéger les données sensibles, faisant progresser l'écosystème matériel national. Le développement rapide des capacités réduit la volatilité du marché spot pour les expéditions du secteur public.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Congestion aux postes frontières avec la Chine | -0.8% | Extrême-Orient, Zabaïkalsk et Khorgos | Court terme (≤ 2 ans) |

| L'austérité budgétaire fédérale plafonne les dépenses hors défense | -1.2% | National, effet plus important sur les projets régionaux | Moyen terme (2-4 ans) |

| Pénurie de capacités certifiées en chaîne du froid | -0.6% | Sibérie rurale et Extrême-Orient | Long terme (≥ 4 ans) |

| Restrictions de substitution des importations sur le matériel d'automatisation | -0.9% | National, principaux hubs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Congestion aux Frontières Contraint l'Efficacité du Commerce Asiatique

Les files de camions s'étendant sur plusieurs kilomètres à Zabaïkalsk annulent les gains de temps du pivot vers la Chine. Le nombre limité de voies de scanner et les déclarations manuelles augmentent le temps d'immobilisation pour les équipements électroniques éducatifs sensibles nécessitant des scellés inviolables. Les expéditions spécialisées de vaccins risquent de se détériorer lorsque les groupes électrogènes de réfrigération tournent trop longtemps au ralenti au poste de contrôle. Les mises à niveau de capacité prévues se heurtent à des obstacles d'importation liés aux sanctions pour les équipements d'inspection avancés. Les solutions provisoires comprennent des créneaux nocturnes et des navettes ferroviaires sous douane, mais le débit reste inférieur à la demande actuelle sur le marché de la logistique gouvernementale et éducative en Russie.

L'Austérité Budgétaire Menace les Investissements Logistiques Hors Défense

À partir de 2026, des règles budgétaires plus strictes gèlent les allocations d'infrastructure civile, retardant les modernisations d'entrepôts en dehors des projets de défense. Les autorités régionales dépendant des transferts fédéraux reportent la construction de nouveaux terminaux de transbordement, forçant le recours à des installations obsolètes. Les universités développant des programmes de laboratoire font face à des délais d'approvisionnement croissants pour les réactifs importés. Les gouverneurs provinciaux plaident pour des partenariats public-privé, mais les cadres juridiques sont en retard, ajoutant de la complexité. Le vent contraire de l'austérité tempère la trajectoire par ailleurs solide du marché de la logistique gouvernementale et éducative en Russie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Dominance du Transport au Milieu de l'Expansion des Services à Valeur Ajoutée

Les services de transport ont contribué à hauteur de 49,40 % des revenus de 2024, soulignant leur rôle fondamental dans la taille du marché de la logistique gouvernementale et éducative en Russie. Le transport routier domine la livraison du dernier kilomètre, notamment vers les localités situées au-delà du réseau ferroviaire. Les corridors ferroviaires, menés par la ligne principale transsibérienne, offrent des déplacements en vrac économiques pour les manuels scolaires et les intrants de construction. Le fret aérien assure la continuité vers les campus arctiques et d'Extrême-Orient lors du gel hivernal. Les voies maritimes et fluviales intérieures complètent la capacité pour les articles volumineux pendant les mois sans glace, tandis que la Route Maritime du Nord offre un levier saisonnier.

Les services à valeur ajoutée sont en voie d'atteindre un CAGR de 8,70 % jusqu'en 2030, les ministères recherchant une chaîne du froid intégrée, la gestion sécurisée des documents et une visibilité en temps réel. Les centres de distribution automatisés à Moscou et Novossibirsk traitent des instruments de laboratoire de haute valeur sous surveillance 24 heures sur 24. L'adoption de la robotique reflète les subventions à l'automatisation des entrepôts, les systèmes de préparation par guidage lumineux améliorant la précision des commandes. À mesure que le marché de la logistique gouvernementale et éducative en Russie évolue, les prestataires regroupant transport, stockage et analytique informatique dans des contrats uniques remportent des appels d'offres pluriannuels.

Par Utilisateur Final : Les Agences Fédérales en Tête Tandis que l'Enseignement Supérieur Accélère

Les agences centrales/fédérales représentaient 33,00 % de la taille du marché de la logistique gouvernementale et éducative en Russie en 2024, portées par des appels d'offres standardisés qui garantissent des remises sur volume et des fenêtres de service prévisibles. Les ministères de la défense négocient des créneaux ferroviaires longue distance avec RZD à des tarifs préférentiels, tandis que les agences civiles tirent parti de l'entreposage consolidé pour réduire les stocks. Les gouvernements d'État et locaux affichent une sophistication inégale, les oblasts les plus riches pilotant des partenariats 3PL.

Les établissements d'enseignement supérieur progressent à un CAGR de 8,50 %, reflétant les expansions de campus et les importations d'équipements de niveau recherche. Les pôles universitaires tels que Tomsk et Kazan émettent désormais des appels d'offres conjoints regroupant réactifs de laboratoire et kits d'apprentissage en ligne, générant des économies d'échelle. Les programmes de formation à forte composante informatique font monter la demande de remplacement de matériel en flux tendu. À mesure que les bibliothèques numériques se multiplient, la logistique des centres de données sécurisés augmente également, ajoutant de la nuance au marché de la logistique gouvernementale et éducative en Russie.

Analyse Géographique

Moscou et Saint-Pétersbourg constituent les pôles de distribution en étoile grâce à la densité des échanges ferroviaires, aux multiples aéroports et aux dépôts automatisés. À partir de ces nœuds, des routes principales rayonnent vers les capitales administratives comme Iekaterinbourg, livrant formulaires gouvernementaux, repas scolaires et kits médicaux dans des délais prévisibles. Le marché de la logistique gouvernementale et éducative en Russie bénéficie de voies de transport nocturne coordonnées qui contournent la congestion urbaine.

Le District Fédéral d'Extrême-Orient émerge comme la zone géographique à la croissance la plus rapide en raison de sa proximité avec les corridors centrés sur la Chine et des investissements fédéraux ciblés. Les incitations du port franc de Vladivostok attirent des prestataires 3PL qui associent le dédouanement à l'entreposage sous douane. La capacité en chaîne du froid rattrape son retard, les approvisionnements en produits de la mer et en biotechnologie soutenant la viabilité des itinéraires. Les universités régionales tirent parti des partenariats transfrontaliers, ajoutant de la paperasserie bilingue à la complexité logistique.

Les territoires arctiques et de Sibérie profonde restent coûteux en raison d'infrastructures clairsemées et de températures extrêmes. Les charters aériens hivernaux approvisionnent les cliniques et les écoles éloignées lorsque les routes sont fermées. Les tarifs postaux subventionnés protègent les livraisons essentielles de manuels scolaires, mais la variabilité des expéditions persiste. La Route Maritime du Nord offre un soulagement pendant les mois de dégel, mais la planification des brise-glaces limite les volumes totaux. Les subventions gouvernementales couvrant les suppléments de fret contribuent à uniformiser les normes de service, soutenant une croissance équitable sur l'ensemble du marché de la logistique gouvernementale et éducative en Russie.

Paysage Concurrentiel

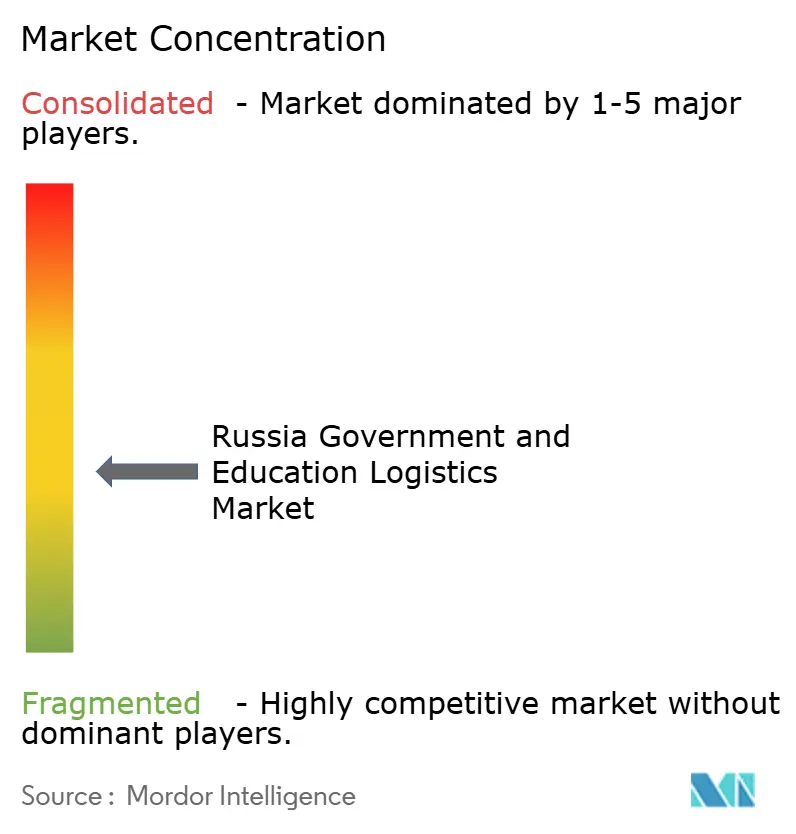

La concentration du marché est modérément fragmentée. Russian Post combine le plus grand réseau de livraison du dernier kilomètre du pays avec une automatisation croissante des entrepôts, remportant des appels d'offres à l'échelle nationale. RZD Logistics tire parti de sa domination ferroviaire et de ses privilèges douaniers, notamment pour les expéditions de défense. FESCO et Baikal Service développent des offres multimodales qui associent liaisons maritimes, ferroviaires et routières dans des contrats clés en main. Les sanctions ont écarté plusieurs intégrateurs internationaux, ouvrant la voie aux acteurs nationaux équipés de matériel et de logiciels certifiés localement.

L'adoption technologique est l'axe de rivalité déterminant. Les entreprises leaders déploient la planification d'itinéraires par intelligence artificielle et des coffres-forts documentaires sur chaîne de blocs pour satisfaire aux exigences de conformité des lettres de voiture électroniques. Les spécialistes de la chaîne du froid équipent leurs flottes de thermographes connectés de fabrication russe, atténuant les restrictions d'importation. Les challengers régionaux se concentrent sur des créneaux verticaux — tels que le transport de marchandises dangereuses pour les agences d'urgence — avant de s'étendre vers des contrats publics plus larges. L'intégration verticale du transport aux plateformes informatiques garantit des accords pluriannuels fidélisants sur le marché de la logistique gouvernementale et éducative en Russie.

Les partenariats avec les transporteurs ferroviaires chinois et les autorités portuaires sont devenus des facteurs de différenciation essentiels. Les prestataires ayant signé des mémorandums avec CR Express ont obtenu des créneaux prioritaires sur les trains en direction de l'est, préservant l'intégrité des horaires malgré les retards aux frontières. Parallèlement, des financiers soutenus par l'État co-investissent dans des projets pilotes de camions autonomes, renforçant la capacité nationale du côté de l'offre. La dynamique concurrentielle récompense donc l'accès au capital, la maîtrise réglementaire et l'agilité géopolitique.

Leaders du Secteur de la Logistique Gouvernementale et Éducative en Russie

Russian Post

RZD Logistics

Oboronlogistics LLC

Delo Group

FESCO Transportation Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : FESCO Transportation Group et Softline ont lancé un programme conjoint pour intégrer des analyses natives en nuage dans les opérations de fret du secteur public.

- Mai 2025 : Russian Post a rétabli les services de colis terrestres vers la Chine après une refonte multimodale, restaurant un lien transfrontalier vital pour le courrier diplomatique et la documentation des étudiants à l'étranger.

- Avril 2025 : Deux camions KAMAZ-54901 au gaz naturel liquéfié ont été mis en service d'essai chez ITECO, démontrant la conformité aux règles ADR pour les matières dangereuses cruciales pour les livraisons de carburant d'urgence.

- Juin 2024 : ITECO et Sber ont signé un accord de location portant sur 1 200 camions lourds, canalisant des investissements dépassant 15 milliards RUB (170 millions USD) pour renouveler la capacité nationale de transport longue distance.

Périmètre du Rapport sur le Marché de la Logistique Gouvernementale et Éducative en Russie

| Transport | Route |

| Rail | |

| Air | |

| Voies Maritimes et Fluviales Intérieures | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Gouvernement Central/Fédéral |

| Gouvernement d'État et Local |

| Agences de Défense |

| Éducation Publique (Maternelle-Lycée) |

| Établissements d'Enseignement Supérieur |

| Autres |

| Par Type de Service | Transport | Route |

| Rail | ||

| Air | ||

| Voies Maritimes et Fluviales Intérieures | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Utilisateur Final | Gouvernement Central/Fédéral | |

| Gouvernement d'État et Local | ||

| Agences de Défense | ||

| Éducation Publique (Maternelle-Lycée) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché de la logistique gouvernementale et éducative en Russie en 2025 ?

Il est évalué à 11,8 milliards USD en 2025.

À quelle vitesse la demande de services logistiques à valeur ajoutée croît-elle ?

Les services à valeur ajoutée devraient se développer à un CAGR de 8,70 % jusqu'en 2030.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les établissements d'enseignement supérieur mènent la croissance avec un CAGR de 8,50 % jusqu'en 2030.

Pourquoi les lettres de voiture électroniques sont-elles importantes pour la logistique du secteur public ?

Le mandat de 2027 rationalise la documentation, réduit les délais de traitement et soutient la transparence budgétaire.

Comment les sanctions influencent-elles les choix technologiques dans les hubs logistiques ?

Les règles de substitution des importations favorisent le matériel et les logiciels de fabrication nationale, façonnant les stratégies d'automatisation.

Quelle zone géographique affiche la dynamique de croissance la plus élevée ?

Le District Fédéral d'Extrême-Orient, relié aux corridors Chine-UEEA, est la région à la croissance la plus rapide.

Dernière mise à jour de la page le: