Taille et part du marché des acidulants alimentaires en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

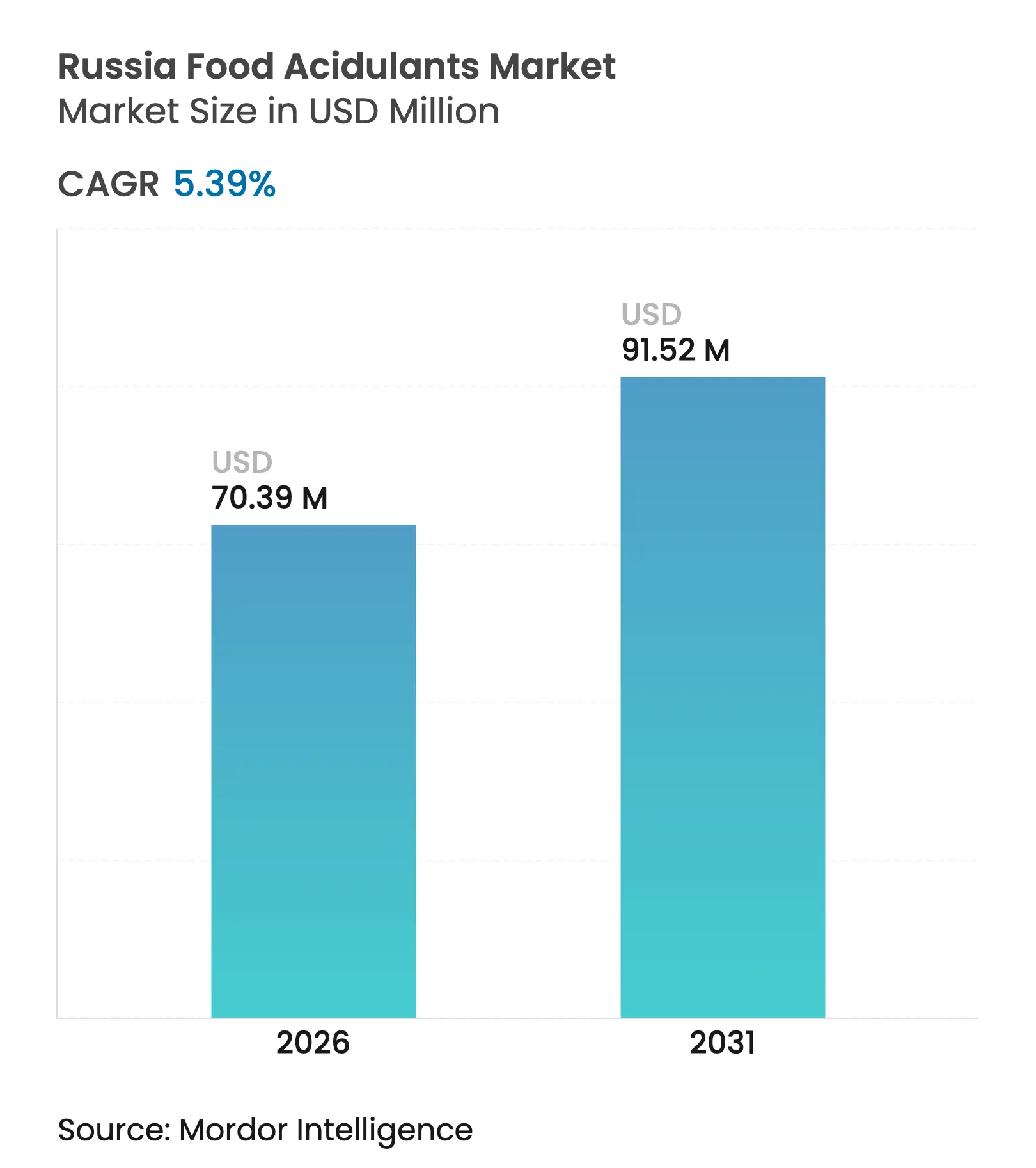

| Taille du marché de l'année de base (2025) | 66.79 Millions de dollars américains |

| Taille du Marché (2026) | 70.39 Millions de dollars américains |

| Taille du Marché (2031) | 91.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acidulants alimentaires en Russie par Mordor Intelligence

La taille du marché russe des acidulants alimentaires en 2026 est estimée à 70,39 millions USD, en progression par rapport à la valeur 2025 de 66,79 millions USD, avec des projections pour 2031 atteignant 91,52 millions USD, soit une croissance à un TCAC de 5,39 % sur la période 2026-2031. Cette trajectoire ascendante repose sur une activité de transformation alimentaire intérieure résiliente, des subventions agricoles soutenues d'une valeur de 6,45 milliards en 2025, et une intensification de la reformulation des produits à la suite des révisions de la taxe sur le sucre, selon le ministère de l'Agriculture de la Fédération de Russie[1]Source : ministère de l'Agriculture de la Fédération de Russie, « Programme d'État pour le développement agricole 2025 », mcx.gov.ru. La demande croissante émane des fabricants de boissons cherchant à réduire la teneur en sucre, des transformateurs laitiers ajoutant des yaourts à boire fonctionnels, et des entreprises de viande améliorant la durée de conservation de leurs gammes de protéines destinées à l'exportation. Les priorités liées à l'étiquetage propre orientent les investissements vers les acidulants biosourcés, tandis que les lignes de production automatisées suscitent un intérêt pour les formats liquides qui réduisent le temps de mélange. Les entreprises disposant d'usines régionales et de contrats diversifiés en matières premières sont mieux positionnées pour faire face aux congestions ferroviaires sibériennes et aux fluctuations des prix du maïs liées au rouble.

Principaux enseignements du rapport

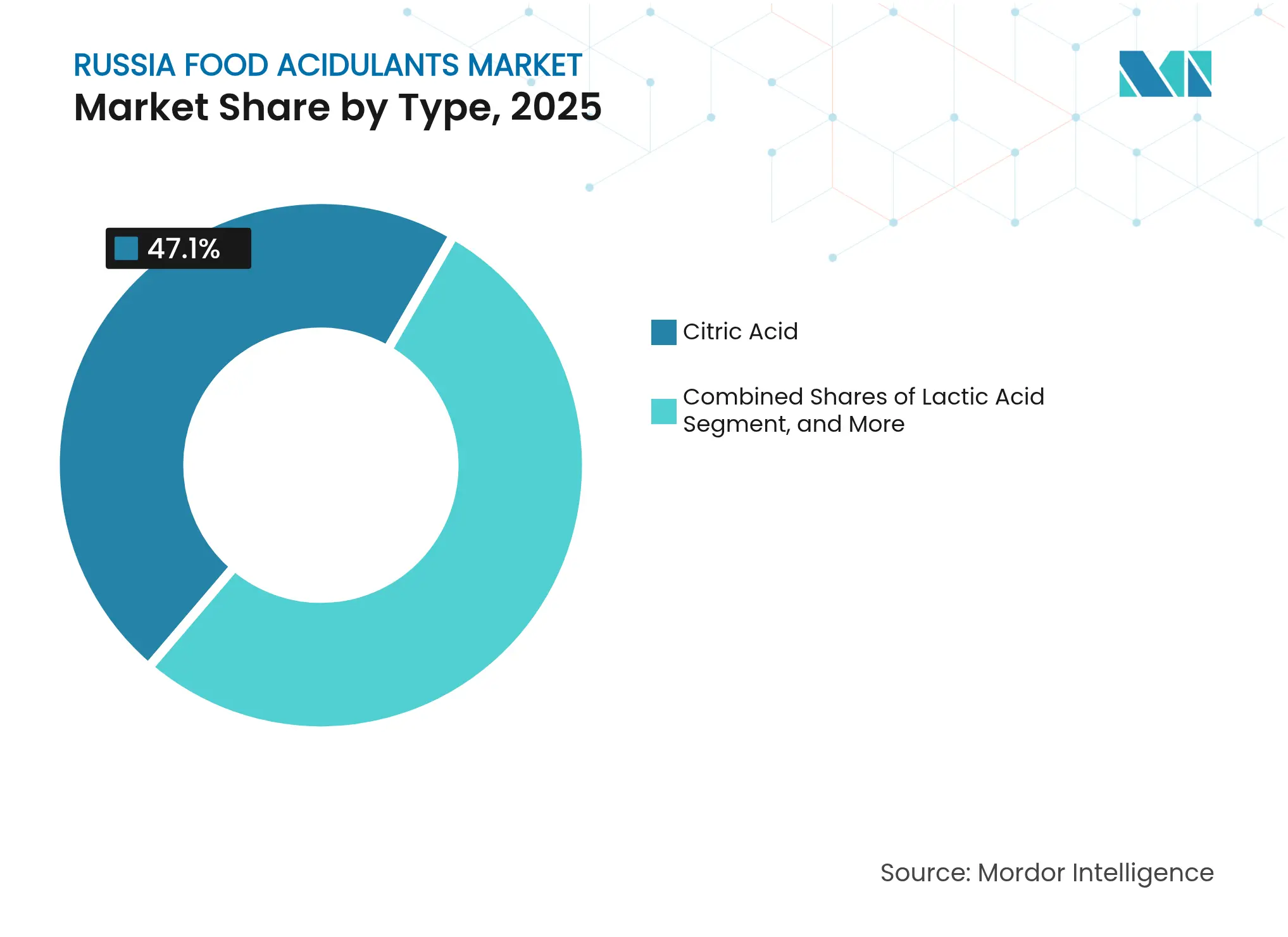

- Par type, l'acide citrique a dominé avec 47,10 % de la part de marché des acidulants alimentaires en Russie en 2025, tandis que l'acide lactique devrait se développer à un TCAC de 6,58 % entre 2026 et 2031.

- Par application, les boissons représentaient 36,10 % de la part de marché des acidulants alimentaires en Russie en 2025, tandis que la viande et la volaille devraient afficher le TCAC le plus rapide, à 6,74 %, d'ici 2031.

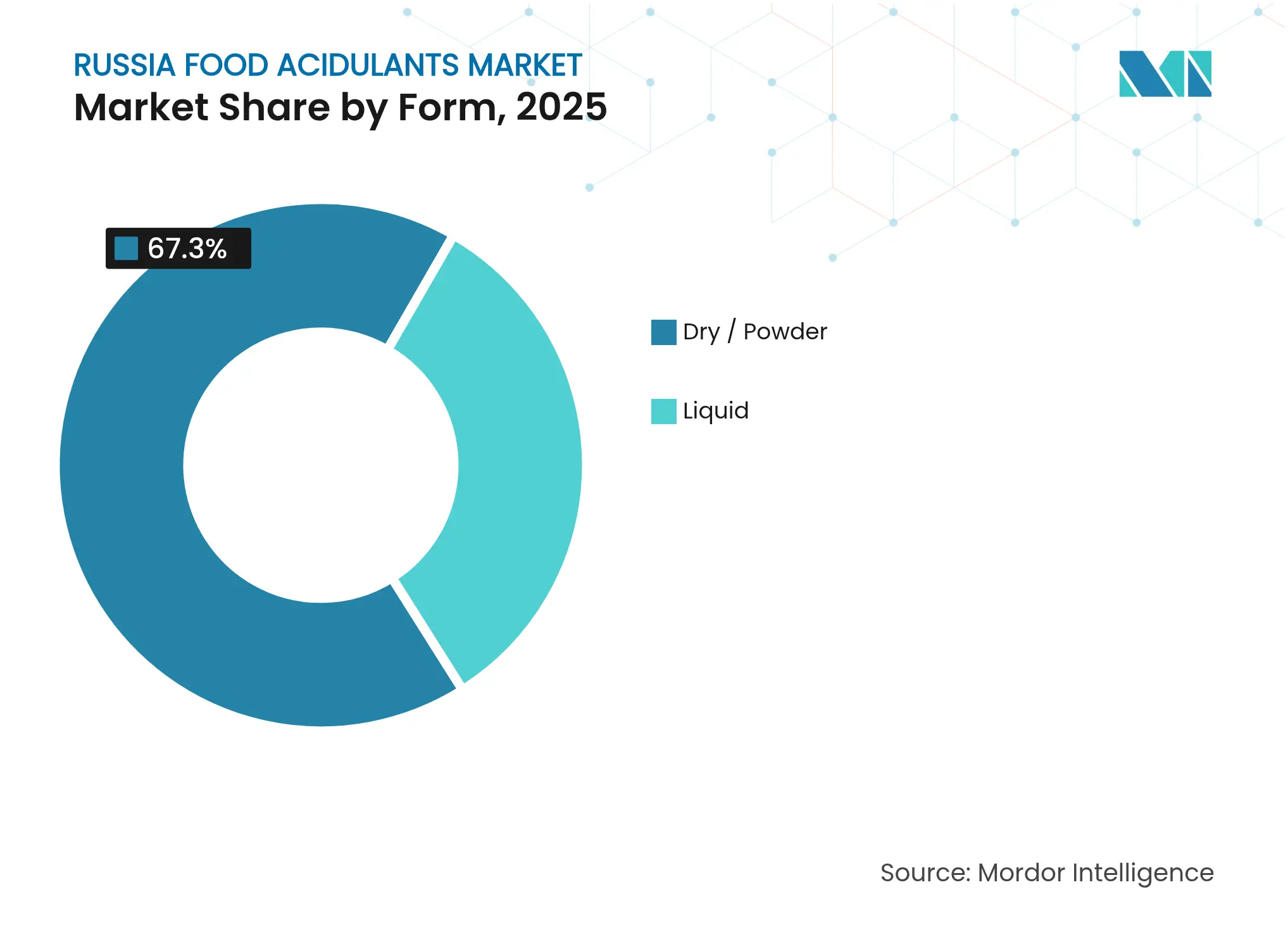

- Par forme, les formats secs/en poudre détenaient 67,30 % de la part de marché des acidulants alimentaires en Russie en 2025 ; les formats liquides devraient croître à un TCAC de 6,18 % d'ici 2031.

- Par source, les voies synthétiques représentaient 78,10 % de la part de marché des acidulants alimentaires en Russie en 2025, tandis que la production biosourcée progresse à un TCAC de 7,78 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des acidulants alimentaires en Russie

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la fabrication nationale de boissons après les ajustements de la taxe sur le sucre | +1.2% | National, concentré dans les districts fédéraux du Centre et du Sud | Court terme (≤ 2 ans) |

| Popularité croissante des smoothies laitiers à valeur ajoutée et des yaourts à boire | +0.8% | National, avec des gains précoces à Moscou, Saint-Pétersbourg, Novossibirsk | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les pôles de transformation des fruits et légumes | +0.7% | Pôles régionaux dans les régions de Krasnodar, Rostov et Volgograd | Long terme (≥ 4 ans) |

| Tendance à l'étiquetage propre accélérant le passage aux acidulants biosourcés | +0.9% | National, segments premium dans les grands centres urbains | Moyen terme (2-4 ans) |

| Diversification des saveurs et tendances de consommation | +0.6% | National, porté par les préférences des consommateurs urbains | Moyen terme (2-4 ans) |

| Besoin d'extension de la durée de conservation et de sécurité alimentaire | +0.5% | National, critique pour les producteurs orientés vers l'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la fabrication nationale de boissons après les ajustements de la taxe sur le sucre

La transformation du secteur des boissons en Russie à la suite de la mise en œuvre de la taxe sur le sucre a créé une demande sans précédent pour des solutions à base d'acidulants permettant la reformulation sans compromettre les profils gustatifs. Ce changement réglementaire contraint les producteurs de boissons à s'appuyer davantage sur les acidulants pour l'amélioration des arômes et la conservation, notamment l'acide citrique et l'acide lactique qui offrent à la fois de l'acidité et des propriétés antimicrobiennes. Les entreprises de boissons découvrent que les reformulations à base d'acidulants offrent souvent une stabilité à l'étagère supérieure par rapport aux formulations traditionnelles à haute teneur en sucre, créant un avantage technique qui va au-delà de la conformité réglementaire. Ce changement représente une transformation structurelle permanente plutôt qu'une adaptation temporaire, car l'acceptation par les consommateurs des produits reformulés valide l'approche intensive en acidulants.

Popularité croissante des smoothies laitiers à valeur ajoutée et des yaourts à boire

L'évolution du secteur laitier russe vers des formats fonctionnels et pratiques stimule des applications sophistiquées d'acidulants qui vont au-delà des rôles traditionnels de conservation. La croissance de la production laitière nationale, soutenue par 788 millions USD de subventions gouvernementales allouées en 2024 selon Dairy Global, permet aux fabricants d'investir dans le développement de produits premium où les acidulants remplissent une double fonction d'exhausteurs de goût et de modificateurs de texture. L'acide lactique s'impose comme l'acidulant privilégié pour ces applications en raison de son origine naturelle et de sa compatibilité avec les cultures probiotiques, permettant aux fabricants de commercialiser des produits à la fois fonctionnels et à étiquetage propre. La tendance s'accélère à mesure que les consommateurs urbains considèrent de plus en plus les yaourts à boire et les smoothies comme des substituts de repas plutôt que des collations, stimulant la demande de systèmes de conservation plus sophistiqués qui maintiennent l'intégrité nutritionnelle tout au long de la durée de conservation prolongée. Les transformateurs laitiers russes découvrent que l'optimisation des acidulants permet le stockage à température ambiante pour certains produits, élargissant considérablement la portée de la distribution dans un pays aux infrastructures logistiques difficiles.

Incitations gouvernementales pour les pôles de transformation des fruits et légumes

L'orientation stratégique de la Russie vers le développement de pôles de transformation agricole crée des nœuds de demande concentrés en acidulants qui servent à la fois des fonctions de conservation et d'amélioration de la qualité dans les applications de fruits et légumes. L'allocation par le ministère de l'Agriculture de 4,46 milliards USD pour les programmes de développement agricole en 2025, avec un accent particulier sur les infrastructures de transformation, établit des conditions économiques favorables pour les technologies de conservation intensives en acidulants. Ces pôles de transformation bénéficient d'économies d'échelle dans l'approvisionnement et l'application des acidulants, car les installations centralisées peuvent justifier des investissements dans des équipements sophistiqués de dosage et de surveillance qui optimisent l'utilisation des acidulants. L'approche par pôles favorise le partage des connaissances et le développement des meilleures pratiques autour des applications d'acidulants, accélérant l'adoption de techniques de conservation avancées qui prolongent la durée de conservation des produits et permettent une distribution géographique plus large. Le soutien gouvernemental à ces pôles comprend des conditions de financement préférentielles qui rendent les technologies de transformation intensives en acidulants plus économiquement attractives par rapport aux méthodes de conservation traditionnelles.

Tendance à l'étiquetage propre accélérant le passage aux acidulants biosourcés

La sophistication croissante des consommateurs russes en matière de transparence des ingrédients stimule la demande d'acidulants biosourcés qui s'alignent sur le positionnement à étiquetage propre tout en maintenant des performances fonctionnelles. La mise en œuvre du système obligatoire d'« Étiquetage honnête » pour les conserves, les huiles végétales et les boissons en septembre 2024 crée une pression réglementaire en faveur de la transparence des ingrédients qui favorise les acidulants d'origine naturelle par rapport aux alternatives synthétiques, selon Food Compliance International[2]Source : Food Compliance International, « La Russie étend l'étiquetage honnête », foodcomplianceinternational.com . La production d'acidulants par fermentation gagne du terrain à mesure que les capacités biotechnologiques russes se développent, soutenues par des techniques d'optimisation par apprentissage automatique qui améliorent la cohérence des rendements et réduisent les coûts de production. La tendance s'accélère à mesure que les fabricants de produits alimentaires premium découvrent que les acidulants biosourcés offrent souvent des propriétés organoleptiques supérieures par rapport aux alternatives synthétiques, permettant une différenciation des produits sur des marchés de plus en plus concurrentiels. Le passage aux acidulants biosourcés s'aligne sur les objectifs de durabilité plus larges de la Russie tout en répondant aux préférences des consommateurs pour des ingrédients reconnaissables et d'origine naturelle.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du maïs et de la mélasse face aux fluctuations du rouble | -0.9% | National, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Déficit de compétences en ingénierie des bioprocédés limitant la montée en puissance des capacités nationales | -0.6% | National, concentré dans les centres industriels | Long terme (≥ 4 ans) |

| Goulots d'étranglement du fret dans les districts sibériens et d'Extrême-Orient | -0.8% | District fédéral de Sibérie, District fédéral d'Extrême-Orient | Moyen terme (2-4 ans) |

| Volatilité des coûts des matières premières | -0.7% | National, affectant à la fois les producteurs nationaux et ceux dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du maïs et de la mélasse face aux fluctuations du rouble

L'instabilité monétaire crée des pressions en cascade sur les coûts tout au long de la chaîne d'approvisionnement en acidulants, car la volatilité des prix du maïs et de la mélasse se conjugue aux fluctuations des taux de change pour créer des coûts d'intrants imprévisibles pour les fabricants. Les restrictions à l'exportation de céréales imposées par le gouvernement, tout en stabilisant les prix alimentaires intérieurs, réduisent la rentabilité des producteurs et limitent leur capacité de réinvestissement dans les infrastructures de production d'acidulants. L'analyse de la volatilité des prix agricoles révèle des fluctuations significatives des indices de prix à la production qui dépassent les variations des prix à la consommation, créant une compression des marges pour les fabricants d'acidulants qui font face à la fois à des hausses des coûts d'intrants et à la résistance des clients aux ajustements de prix. La dépréciation du rouble par rapport aux principales devises aggrave les coûts d'importation des équipements spécialisés de production d'acidulants et des additifs techniques, créant des obstacles à l'expansion des capacités et aux mises à niveau technologiques. La volatilité contraint les fabricants à maintenir des niveaux de stocks plus élevés comme mécanismes de couverture des prix, immobilisant le fonds de roulement et réduisant la flexibilité opérationnelle sur un marché qui exige une réponse rapide aux exigences des clients.

Déficit de compétences en ingénierie des bioprocédés limitant la montée en puissance des capacités nationales

La transition de la Russie vers la production d'acidulants biosourcés se heurte à d'importantes contraintes en capital humain, car les connaissances spécialisées requises pour l'optimisation de la fermentation et le contrôle des bioprocédés restent concentrées parmi un nombre limité de professionnels techniques. La complexité de la production moderne d'acidulants, notamment pour l'acide lactique et d'autres produits dérivés de la fermentation, requiert une expertise interdisciplinaire couvrant la microbiologie, le génie chimique et l'automatisation des procédés, qui dépasse la capacité de formation nationale actuelle. Les applications de l'apprentissage automatique dans la fabrication de biopolymères mettent en évidence les connaissances techniques sophistiquées requises pour l'optimisation des procédés, mais les établissements d'enseignement russes ont été lents à intégrer ces méthodologies avancées dans leurs programmes. Le déficit de compétences s'accentue à mesure que le transfert de technologie international se heurte à des restrictions, limitant l'accès aux meilleures pratiques et aux programmes de formation avancés qui pourraient accélérer le développement des capacités nationales. Les entreprises qui tentent de développer la production d'acidulants biosourcés découvrent souvent que le recrutement de personnel qualifié nécessite des primes salariales importantes et des périodes de recherche prolongées, entraînant des retards de projets et des dépassements de coûts qui découragent les investissements dans l'expansion des capacités nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de l'acide citrique face au défi de l'acide lactique

La part de marché dominante de l'acide citrique à 47,10 % en 2025 reflète sa polyvalence dans les applications de boissons, de produits laitiers et d'aliments transformés, mais le TCAC de 6,58 % de l'acide lactique jusqu'en 2031 signale un changement fondamental vers des acidulants à positionnement naturel qui s'alignent sur les préférences des consommateurs pour l'étiquetage propre. La domination de l'acide citrique découle de sa rentabilité et de ses chaînes d'approvisionnement établies, notamment pour les voies de production synthétiques qui bénéficient d'économies d'échelle et de paramètres de qualité prévisibles. La trajectoire de croissance de l'acide lactique s'accélère à mesure que les transformateurs laitiers russes découvrent sa double fonctionnalité en tant qu'acidulant et exhausteur de goût, notamment dans les produits fermentés où il offre des profils gustatifs authentiques que les alternatives synthétiques ne peuvent reproduire.

L'acide phosphorique maintient une demande stable dans les applications spécialisées de boissons, tandis que d'autres acidulants, notamment les acides tartrique et malique, servent des applications de niche dans la confiserie et la production vinicole. La production d'acide lactique bénéficie de la solide base de l'industrie laitière russe, car les fabricants peuvent s'appuyer sur l'expertise et les infrastructures de fermentation existantes pour développer des capacités en acidulants. L'évolution de la segmentation par type reflète les tendances générales du secteur vers la transparence des ingrédients et le positionnement naturel, les méthodes de production biosourcées gagnant la préférence malgré des exigences d'investissement initial plus élevées. La dynamique du marché suggère que l'acide citrique maintiendra son leadership en volume tandis que l'acide lactique captera la croissance en valeur grâce à un positionnement premium et à des applications spécialisées.

Par application : le leadership des boissons cède la place à la croissance de la viande

La part de marché de 36,10 % du segment des boissons en 2025 établit les acidulants comme des ingrédients essentiels pour l'équilibre des saveurs, la conservation et la reformulation sur le marché des boissons en évolution en Russie, tandis que les applications de viande et de volaille stimulent la croissance future à un TCAC de 6,74 % jusqu'en 2031, à mesure que les réglementations en matière de sécurité alimentaire se renforcent et que les opportunités d'exportation se développent. Les applications de boissons bénéficient des propriétés multifonctionnelles des acidulants, qui servent de régulateurs de pH, de conservateurs naturels et d'exhausteurs de goût permettant la réduction du sucre sans compromettre les profils gustatifs. L'accélération de la croissance du segment de la viande et de la volaille reflète une sophistication croissante dans la transformation des protéines, où les acidulants prolongent la durée de conservation, améliorent la sécurité alimentaire et rehaussent les propriétés organoleptiques des produits à valeur ajoutée. Les produits laitiers et surgelés maintiennent une demande stable à mesure que les fabricants recherchent des solutions à base d'acidulants pour la modification de texture et la conservation dans les gammes de produits premium.

Les sauces, vinaigrettes et condiments représentent des opportunités émergentes à mesure que les consommateurs russes adoptent les saveurs internationales et les aliments de commodité qui nécessitent des systèmes de conservation sophistiqués. Les applications dans l'alimentation infantile et les nutraceutiques exigent des grades d'acidulants premium avec des exigences de pureté strictes, créant des opportunités pour les fournisseurs spécialisés capables de satisfaire aux normes réglementaires. L'évolution de la segmentation par application vers les aliments à base de protéines s'aligne sur les priorités de sécurité alimentaire et les ambitions d'exportation de la Russie, car les produits carnés conservés aux acidulants offrent une durée de conservation prolongée pour les marchés intérieurs et internationaux.

Par forme : la préférence pour la poudre face à l'efficacité du liquide

Les acidulants secs et en poudre représentent 67,30 % de la part de marché en 2025 en raison de leur facilité de manipulation, de leur stabilité au stockage et de leurs avantages en termes de coûts de transport, mais les formulations liquides gagnent de l'élan à un TCAC de 6,18 % jusqu'en 2031, à mesure que les fabricants privilégient l'efficacité de traitement et la précision du dosage dans les systèmes de production automatisés. Les formes en poudre excellent dans les applications nécessitant un contrôle précis du dosage et des périodes de stockage prolongées, notamment dans les applications de boulangerie et de confiserie où la teneur en humidité doit être soigneusement gérée. Les acidulants liquides offrent des caractéristiques de dissolution supérieures et une efficacité de traitement accrue dans les applications de boissons et de produits laitiers, où une intégration rapide et une distribution homogène sont essentielles à la qualité du produit. La préférence de forme varie considérablement selon l'application, les boissons favorisant les formes liquides pour l'efficacité de traitement tandis que la fabrication de produits secs s'appuie sur les formes en poudre pour leur stabilité et leur facilité de manipulation.

Les systèmes d'acidulants liquides nécessitent des infrastructures de manipulation et de stockage plus sophistiquées, mais offrent des avantages dans les environnements de production automatisés où la précision du dosage et l'efficacité du mélange stimulent les gains de productivité. L'évolution de la segmentation par forme reflète la tendance générale vers l'automatisation de la fabrication et la cohérence de la qualité, à mesure que les entreprises investissent dans des technologies de traitement qui optimisent l'utilisation des acidulants tout en minimisant les déchets et la variabilité. La dynamique du marché suggère que le choix de la forme dépendra de plus en plus des exigences spécifiques de l'application et des capacités de fabrication plutôt que des seules considérations de coût traditionnelles.

Par source : la domination du synthétique remise en question par l'innovation biosourcée

Les acidulants synthétiques maintiennent une part de marché de 78,10 % en 2025 grâce à leurs avantages en termes de coûts et à leurs chaînes d'approvisionnement établies, tandis que les alternatives biosourcées et dérivées de la fermentation s'accélèrent à un TCAC de 7,78 % jusqu'en 2031, à mesure que le positionnement à étiquetage propre et les préoccupations de durabilité stimulent le développement du marché premium. Les voies de production synthétiques offrent une qualité prévisible, une disponibilité constante et des économies d'échelle qui les rendent attractives pour les applications à fort volume où l'optimisation des coûts est primordiale. Les acidulants biosourcés bénéficient d'une tarification premium mais offrent des avantages marketing et des bénéfices organoleptiques qui justifient des coûts plus élevés dans les applications alimentaires premium. La segmentation par source reflète les tendances générales du secteur vers la durabilité et le positionnement naturel, la production par fermentation gagnant en acceptation à mesure que les améliorations technologiques réduisent les différentiels de coûts.

La poursuite des opérations d'AGRANA en Russie, produisant des préparations de fruits avec 292 employés à Serpoukhov, démontre l'engagement des entreprises internationales à servir les marchés régionaux malgré les défis géopolitiques. Le gel des investissements de l'entreprise tout en maintenant ses opérations reflète la complexité des décisions autour de la production d'ingrédients biosourcés dans des conditions de marché difficiles. Les entreprises russes développant des capacités en acidulants biosourcés bénéficient du soutien gouvernemental au développement des biotechnologies et d'une concurrence réduite de la part des acteurs internationaux confrontés à des restrictions opérationnelles. L'évolution de la segmentation par source suggère que la capacité de production biosourcée nationale s'étendra à mesure que les entreprises russes investiront dans les technologies de fermentation et développeront une expertise technique dans l'optimisation des bioprocédés.

Analyse géographique

Le marché russe des acidulants alimentaires affiche une forte demande intérieure portée par des initiatives de transformation agricole soutenues par le gouvernement et des priorités de sécurité alimentaire qui favorisent les capacités de production locales par rapport à la dépendance aux importations. Le marché bénéficie d'une disponibilité substantielle de matières premières agricoles, avec une culture de betterave sucrière couvrant 1 173 milliers d'hectares en 2025 et une production de baies atteignant 800 000 tonnes, fournissant des matières premières pour la production d'acidulants synthétiques et biosourcés, selon le ministère de l'Agriculture de la Fédération de Russie.

Les pôles de transformation régionaux dans les régions de Krasnodar, Rostov et Volgograd concentrent la demande en acidulants à travers des installations de transformation de fruits et légumes incitées par le gouvernement qui nécessitent des systèmes de conservation sophistiqués. La distribution géographique de la demande reflète l'infrastructure de transformation alimentaire de la Russie, avec les principaux centres de consommation dans le District fédéral central autour de Moscou et le District fédéral du Sud, où la transformation agricole est concentrée. Les défis de transport dans les districts sibériens et d'Extrême-Orient créent des vulnérabilités régionales dans la chaîne d'approvisionnement qui favorisent la production et la distribution locales par rapport aux approches de fabrication centralisées.

Les contraintes d'infrastructure des Chemins de fer russes et les pénuries de main-d'œuvre aggravent les défis logistiques, rendant la production régionale d'acidulants plus économiquement attractive malgré les désavantages potentiels d'échelle. La structure géographique du marché encourage le développement de capacités de production distribuées capables de servir les pôles régionaux de transformation alimentaire tout en réduisant les coûts de transport et les risques liés à la chaîne d'approvisionnement.

Les politiques de substitution aux importations et les exigences d'approvisionnement préférentiel pour les biens d'origine russe créent des avantages supplémentaires pour les producteurs nationaux d'acidulants capables de démontrer leur conformité en matière de contenu local, selon le ministère des Finances de la Fédération de Russie.

Paysage concurrentiel

Le marché russe des acidulants alimentaires présente une concentration modérée, avec un mélange d'entreprises multinationales et de producteurs nationaux. Les fabricants locaux bénéficient du soutien gouvernemental et des politiques de substitution aux importations, qui ont renforcé leur position sur le marché. La concurrence se concentre sur les capacités de service technique et la fiabilité de la chaîne d'approvisionnement, car les fabricants d'aliments privilégient la qualité constante et un service client réactif par rapport aux considérations de prix. Les acteurs du marché poursuivent de plus en plus des stratégies d'intégration verticale et de production régionale pour renforcer leur position concurrentielle. Les entreprises investissent dans des installations de fabrication locales pour réduire la dépendance aux importations et les coûts de transport tout en améliorant la réactivité du service. Parmi les principaux acteurs opérant sur le marché figurent Phosagro Group, Archer Daniels Midland Co., Jungbunzlauer Suisse AG, Brenntag AG et DHZ – Dmitrievsky Chemical Plant.

Le marché présente des opportunités significatives dans la production d'acidulants biosourcés et les applications spécialisées pour les segments alimentaires premium. Les entreprises se différencient activement par le positionnement à étiquetage propre et les références en matière de durabilité, en complément des paramètres de qualité traditionnels. La demande d'acidulants naturels et durables continue de croître, notamment dans les catégories alimentaires premium. Les acteurs du marché développent des solutions innovantes pour répondre à ces préférences évolutives des consommateurs. L'accent mis sur la durabilité environnementale est devenu un moteur clé du développement des produits et du positionnement sur le marché.

L'automatisation des procédés et les systèmes de contrôle de la qualité restent des domaines d'intérêt clés sur le marché russe des acidulants. Les entreprises mettent en œuvre des technologies de surveillance avancées pour optimiser la production d'acidulants et réduire les déchets tout au long de leurs opérations. Le succès sur le marché dépend de plus en plus des organisations qui combinent expertise technique, compréhension du marché local et adaptabilité de la chaîne d'approvisionnement. La conformité réglementaire et l'alignement sur les normes russes sont devenus des facteurs cruciaux pour le succès sur le marché. Les entreprises qui font preuve de solides systèmes de gestion de la qualité et d'une bonne connaissance du marché local maintiennent des avantages concurrentiels dans ce paysage de marché en évolution.

Leaders du secteur des acidulants alimentaires en Russie

Archer Daniels Midland Co.

Jungbunzlauer Suisse AG

DHZ – Dmitrievsky Chemical Plant

Phosagro Group

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Tate and Lyle a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD, élargissant considérablement son portefeuille d'ingrédients d'origine naturelle, notamment la pectine et les fibres d'agrumes qui servent des applications adjacentes aux acidulants dans la conservation des aliments et la modification de texture. Cette acquisition positionne Tate and Lyle pour mieux servir le segment à étiquetage propre en croissance et démontre l'engagement du secteur envers les solutions d'ingrédients biosourcés.

- Octobre 2023 : FSK, un promoteur russe, a acquis un projet de construction pour édifier la première installation de fabrication d'acide citrique en Russie. L'usine sera située sur un site de 19 hectares dans la Zone économique spéciale d'Uzlovaïa, dans la région de Toula.

- Avril 2023 : Rustark, l'un des plus grands producteurs d'amidon de Russie, a inauguré une nouvelle usine d'acide citrique dans le pays. L'entreprise a investi 763,8 millions USD dans cette expansion. L'usine est située au parc industriel d'Armavir.

Périmètre du rapport sur le marché des acidulants alimentaires en Russie

Le marché russe des acidulants alimentaires est segmenté par type, notamment l'acide citrique, l'acide lactique, l'acide acétique et autres. Par application, ils sont ajoutés dans les boissons, les produits laitiers et surgelés, la boulangerie, l'industrie de la viande, la confiserie et autres.

| Acide citrique |

| Acide lactique |

| Acide phosphorique |

| Autres |

| Boissons |

| Produits laitiers et surgelés |

| Boulangerie |

| Confiserie |

| Viande et volaille |

| Sauces, vinaigrettes et condiments |

| Alimentation infantile et nutraceutiques |

| Autres |

| Sec/Poudre |

| Liquide |

| Synthétique |

| Biosourcé/Fermentation |

| Par type | Acide citrique |

| Acide lactique | |

| Acide phosphorique | |

| Autres | |

| Par application | Boissons |

| Produits laitiers et surgelés | |

| Boulangerie | |

| Confiserie | |

| Viande et volaille | |

| Sauces, vinaigrettes et condiments | |

| Alimentation infantile et nutraceutiques | |

| Autres | |

| Par forme | Sec/Poudre |

| Liquide | |

| Par source | Synthétique |

| Biosourcé/Fermentation |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des acidulants alimentaires en Russie ?

Le marché s'établit à 70,39 millions USD en 2026 et devrait atteindre 91,52 millions USD d'ici 2031.

Quel type d'acidulant détient la plus grande part ?

L'acide citrique est en tête avec une part de 47,10 % en 2025, soutenu par une utilisation polyvalente dans les boissons et les aliments transformés.

Quel domaine d'application connaîtra la croissance la plus rapide ?

La transformation de la viande et de la volaille devrait afficher un TCAC de 6,74 % entre 2026 et 2031, les entreprises se concentrant sur l'extension de la durée de conservation pour l'exportation.

Pourquoi les acidulants biosourcés gagnent-ils du terrain ?

Les réglementations sur l'étiquetage propre et la préférence des consommateurs pour les ingrédients naturels stimulent un TCAC de 7,78 % pour les acidulants dérivés de la fermentation.

Dernière mise à jour de la page le: