Marktgröße und Marktanteil für Recycelte Betonzuschlagstoffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktvolumen (2025) | 11.78 Millionen Tonnen |

| Marktvolumen (2030) | 15.93 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

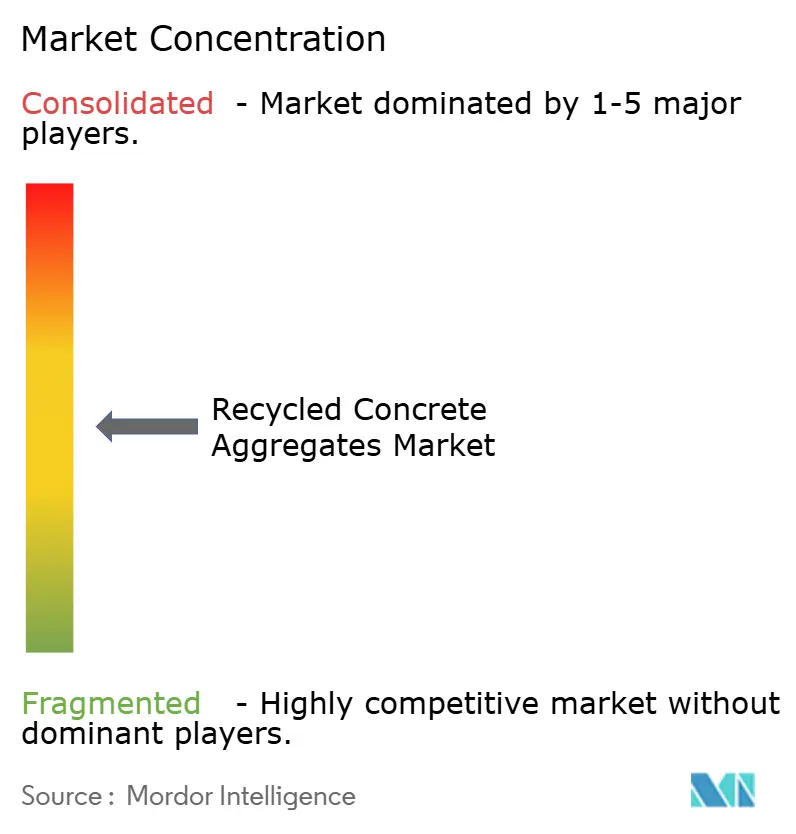

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Recycelte Betonzuschlagstoffe von Mordor Intelligence

Die Marktgröße für Recycelte Betonzuschlagstoffe wird im Jahr 2025 auf 11,78 Millionen Tonnen geschätzt und soll bis 2030 auf 15,93 Millionen Tonnen anwachsen, bei einem CAGR von 6,22 % während des Prognosezeitraums (2025–2030). Das Nachfragewachstum spiegelt den anhaltenden Übergang von der linearen zur zirkulären Ressourcennutzung wider, wobei Regierungen die Vorschriften zur Abfallvermeidung verschärfen und Bauunternehmen auf Kosteneinsparungen und CO₂-Ziele reagieren. Regulatorische Klarheit deckt sich nun mit wirtschaftlichen Anreizen und beschleunigt die Nutzung von Recycelten Zuschlagstoffen in öffentlichen Infrastrukturprojekten und privaten Immobilienprojekten. Technologische Verbesserungen – insbesondere mobile Brecher und fortschrittliche Trennsysteme – steigern die Produktqualität bei gleichzeitiger Senkung der Stückkosten und beseitigen langjährige Leistungsbedenken. Die Wettbewerbsintensität steigt, da Zementhersteller durch Akquisitionen in das Recycling expandieren, um Rohstoffe zu sichern, Scope-3-Emissionen zu senken und Kreislaufwirtschaft in Beschaffungsverträge zu integrieren.

Wichtigste Erkenntnisse des Berichts

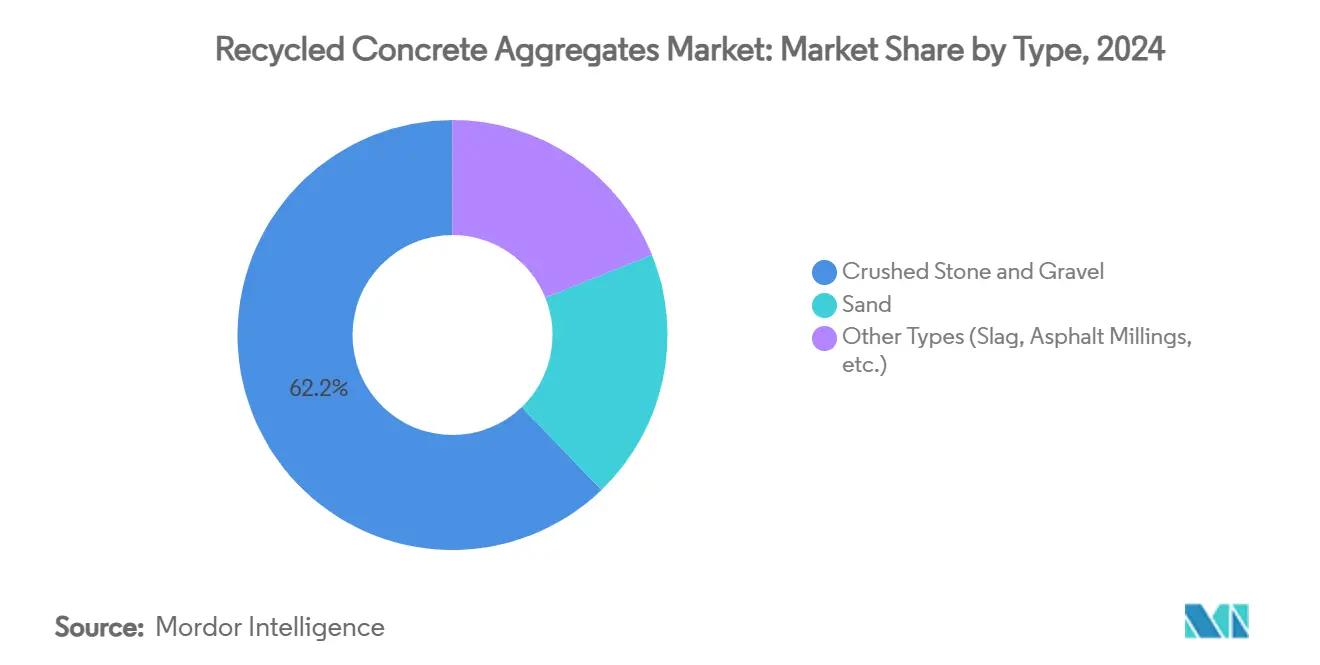

- Nach Typ hielt Schotter und Kies im Jahr 2024 einen Marktanteil von 62,18 % am Markt für Recycelte Betonzuschlagstoffe, während sandbasierte Produkte bis 2030 voraussichtlich mit einem CAGR von 6,91 % wachsen werden.

- Nach Anwendung entfiel auf Straßenunterbau und Fahrbahnbelag im Jahr 2024 ein Anteil von 41,65 % an der Marktgröße für Recycelte Betonzuschlagstoffe, mit einem Wachstum von 7,18 % CAGR bis 2030.

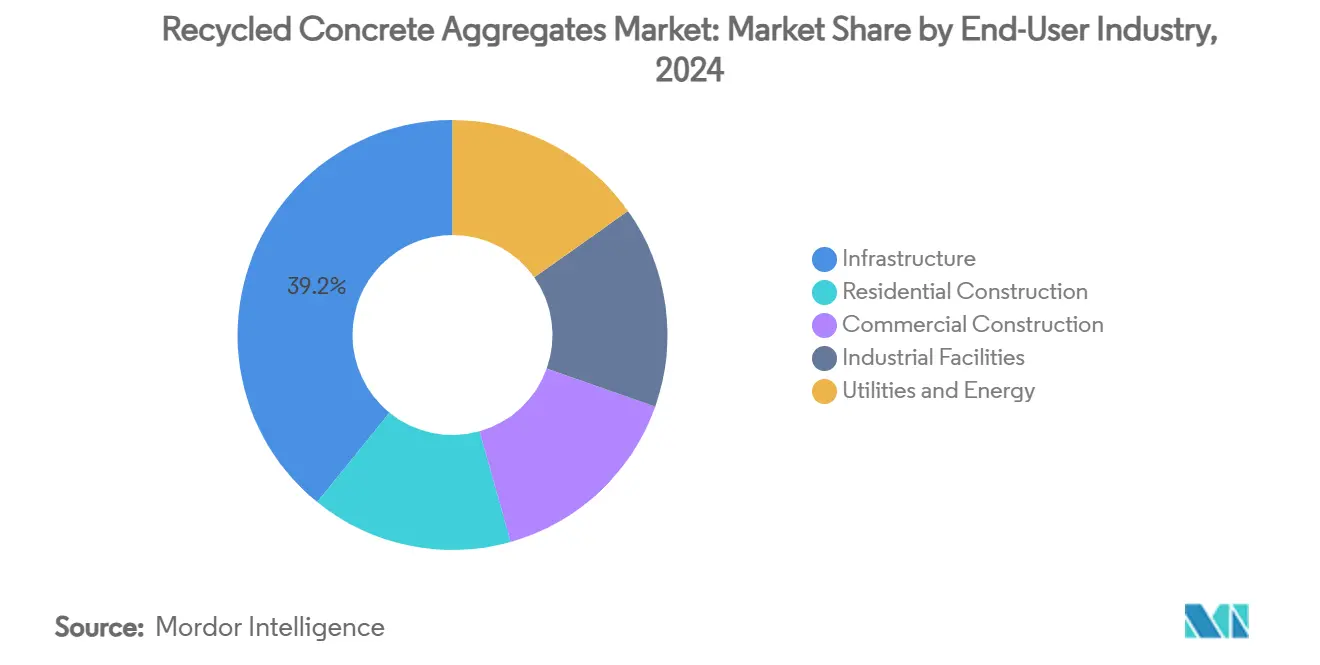

- Nach Endverbraucherbranche entfiel auf die Infrastruktur im Jahr 2024 ein Anteil von 39,16 % der Nachfrage, während der Wohnungsbau mit einem CAGR von 7,06 % bis 2030 am schnellsten wächst.

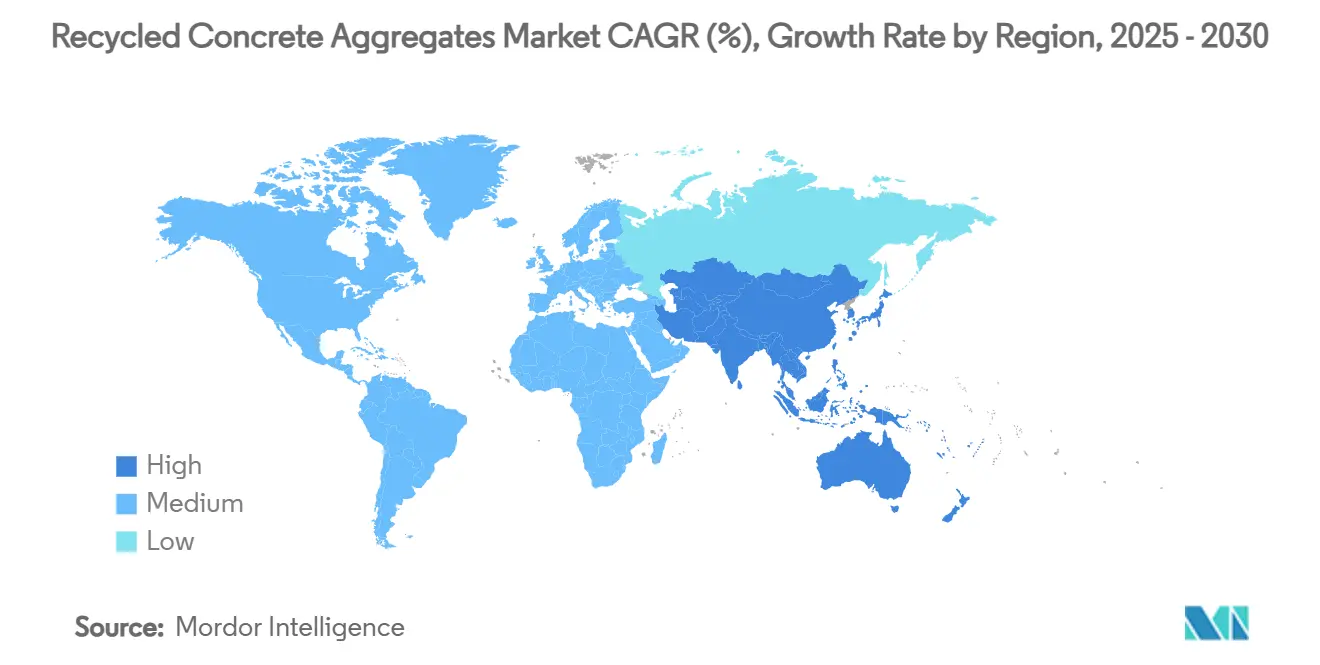

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Anteil von 40,25 %; dieselbe Region wird auch den höchsten CAGR von 6,88 % bis 2030 verzeichnen.

Globale Markttrends und Erkenntnisse für Recycelte Betonzuschlagstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus auf Nachhaltigkeit und Kreislaufwirtschaft | +1.8% | Global (EU und Nordamerika am stärksten) | Mittelfristig (2–4 Jahre) |

| Zunehmende staatliche Regulierung von Bau- und Abbruchabfällen | +1.5% | EU, Nordamerika, China, weiterer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bau- und Abbruchvolumina | +1.2% | Global, angeführt von Asien-Pazifik und Nahem Osten | Langfristig (≥ 4 Jahre) |

| Kosteneffizienz gegenüber Primärzuschlagstoffen | +0.9% | Global, ausgeprägt dort, wo Transportkosten hoch sind | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften für kohlenstoffarmen Beton | +0.6% | EU, Nordamerika, frühe Nutzung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus auf Nachhaltigkeit und Kreislaufwirtschaft

Kreislaufwirtschaftsmandate definieren die Materialbeschaffung im Bauwesen neu. Das bevorstehende EU-Kreislaufwirtschaftsgesetz wird verbindliche Recyclingquoten einführen und den grenzüberschreitenden Handel mit Recycelten Zuschlagstoffen erleichtern. Unternehmenszusagen verstärken die Regulierung: Holcim UK strebt an, den Einsatz von Abbruchmaterialien bis 2030 auf 5 Millionen Tonnen zu verdreifachen. Lebenszyklusstudien zeigen, dass Recycelte Zuschlagstoffe den eingebetteten CO₂-Ausstoß im Vergleich zu Naturstein um bis zu 20 % reduzieren können. Projektfinanzierer integrieren nun ESG-Filter, wodurch verifizierte Kreislaufnachweise zur Voraussetzung für die Kapitalallokation werden.

Zunehmende staatliche Regulierung von Bau- und Abbruchabfällen

Weltweit legen Gesetzgeber höhere Wiederverwendungsquoten fest. Die EU-Abfallrahmenrichtlinie schreibt bereits Verwertungsquoten von 70 % vor, und Mitgliedstaaten wie die Niederlande übertreffen 90 %[1]Europäische Umweltagentur, „Statistiken zu Bauabfällen 2024”, eea.europa.eu . Denvers Verordnung „Waste No More” verpflichtet alle Neubauten zur Vorlage von Wiederverwendungsplänen, während das Texas DOT jährlich 1 Million Tonnen Betonfahrbahnbelag recycelt[2]Bundesstraßenverwaltung, „Richtlinie für Recyclingmaterialien 2023”, fhwa.dot.gov . China strebt bis 2025 eine Recyclingquote von 60 % an, was einem jährlichen Bedarf von mindestens 60 Millionen Tonnen für die Marktteilnehmer im Bereich Recycelte Betonzuschlagstoffe entspricht.

Wachsende Bau- und Abbruchvolumina weltweit

Das jährliche globale Bau- und Abbruchabfallaufkommen wird auf 2–3 Milliarden Tonnen geschätzt, wobei Beton bis zu 40 % ausmacht. Asien-Pazifik erzeugt den Großteil: China allein entsorgt jährlich 100–200 Millionen Tonnen Beton, während Megastädte in der ASEAN erhebliche Mengen hinzufügen. Gleichzeitig stehen reife Volkswirtschaften vor einer Erneuerungswelle, da Brücken und Tunnel aus den 1960er Jahren das Ende ihrer Nutzungsdauer erreichen, was eine langfristige Rohstoffverfügbarkeit garantiert.

Kosteneffizienz gegenüber Primärzuschlagstoffen

Feldversuche in Südafrika zeigen 40 % Kosteneinsparungen und 97 % höhere Umweltvorteile, wenn Recycelte Zuschlagstoffe gebrochenen Naturstein ersetzen. Die Einsparungen steigen mit der Transportentfernung, da Abbruchstellen typischerweise in städtischen Gebieten liegen, während Steinbrüche immer weiter von Stadtzentren entfernt sind. Mobile Brecher ermöglichen die Verwertung vor Ort, wodurch Deponiegebühren entfallen und der Schwerlastverkehr reduziert wird. Produktivitätsgewinne durch optische Sortierer und automatisierte Brecher schließen weiterhin historische Qualitätslücken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualitäts- und Tragfähigkeitsbedenken | -1.1% | Global, ausgeprägt dort, wo Normen streng sind | Mittelfristig (2–4 Jahre) |

| Uneinheitliches Angebot und Herausforderungen in der Rückwärtslogistik | -0.8% | Global, insbesondere in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Einhaltung von Schwermetall- und Schadstoffvorschriften | -0.5% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualitäts- und Tragfähigkeitsbedenken

Recycelte Zuschlagstoffe können eine um 10–20 % geringere Druckfestigkeit als Naturstein aufweisen, wobei die Herausforderungen bei Ersatzquoten über 30 % zunehmen. Schwankungen im anhaftenden Mörtel führen zu höherer Wasseraufnahme, was den Zementbedarf und die Kosten erhöht. Unterschiedliche nationale Normen – von Australien bis Brasilien – setzen verschiedene Grenzwerte, was den grenzüberschreitenden Handel erschwert. Thermische, mechanische und chemische Verbesserungen steigern die Qualität, verursachen aber zusätzliche Kosten. Haftungsbedenken bestehen weiterhin bei Ingenieuren, die hochbelastete Brücken und Tunnel überwachen.

Uneinheitliches Angebot und Herausforderungen in der Rückwärtslogistik

Bau- und Abbruchabfälle entstehen an verstreuten Standorten, während Brecher häufig zentralisiert sind. Wenn die Transportentfernung für Abbruchmaterial die für Primärgestein übersteigt, schwindet der wirtschaftliche Vorteil. Saisonalität verstärkt die Volatilität – Abbruchspitzen im Winter können Verarbeitungsanlagen überlasten, während Sommerflauten Engpässe verursachen. Rückwärtslogistiknetzwerke bleiben fragmentiert, und Materialpässe sind noch selten, was die Bestandsprognose für Auftragnehmer erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schotter und Kies dominieren die Verarbeitungsinfrastruktur

Schotter und Kies entfielen im Jahr 2024 auf 62,18 % des Marktanteils für Recycelte Betonzuschlagstoffe, und dieses Segment wird bis 2030 voraussichtlich einen CAGR von 6,91 % verzeichnen. Die Expansion der Marktgröße für Recycelte Betonzuschlagstoffe wird durch den Anteil von Grobzuschlagstoffen von 60–75 % am Gewicht typischer Abbruchabfälle gestützt, was eine ausreichende Versorgung für die nachgelagerte Zerkleinerung sicherstellt. Vertikalwellen-Prallbrecher und mobile Einheiten liefern verbesserte Form, Oberflächentextur und Korngrößenverteilung und beseitigen frühere Leistungsbarrieren.

Sandzuschlagstoffe bleiben eine Nische, gewinnen aber an Bedeutung, da Hochfrequenzsiebe und Luftklassierer Verunreinigungen entfernen und Feinteile verfeinern. Sikas chemische Rückgewinnungstechnologie extrahiert sowohl Sand als auch zementöse Paste und ermöglicht das vollständige Recycling von Betonkomponenten. Spezialisierte Produkte – schlackengemischte Zuschlagstoffe oder Asphaltfräsgut – bedienen Nischenmärkte, in denen spezifische thermische Eigenschaften oder Rutschfestigkeitseigenschaften zusätzliche Verarbeitungskosten rechtfertigen.

Nach Anwendung: Straßeninfrastruktur treibt die Marktexpansion voran

Straßenunterbau und Fahrbahnbelag machten im Jahr 2024 41,65 % der Marktgröße für Recycelte Betonzuschlagstoffe aus und führen die Wachstumsentwicklung mit einem CAGR von 7,18 % bis 2030 an. Verkehrsbehörden validieren Festigkeit, Frost-Tau-Beständigkeit und Langzeitbeständigkeit und reduzieren damit das Adoptionsrisiko für private Auftragnehmer.

Fundamente im Niedriggeschosswohnungsbau und leichten Industrieböden bilden den zweitgrößten Bereich und nehmen Material auf, das knapp unterhalb der strengen Autobahnanforderungen liegt. Landschaftsgestaltung, Entwässerung und Grabenverfüllung bieten Absatzmöglichkeiten für Fraktionen minderer Qualität und stellen sicher, dass nahezu das gesamte Brechprodukt Verwendung findet. Die Nutzung in Konstruktionsbeton weitet sich langsam aus, da sich Normen weiterentwickeln und Drittlabore die Leistung bei Mischungsdesigns mit einem Recyclinganteil von über 50 % bestätigen.

Nach Endverbraucherbranche: Infrastruktur führt, während Wohnungsbau beschleunigt

Die Infrastruktur verbrauchte im Jahr 2024 39,16 % der globalen Nachfrage dank großer Autobahn-, Schienen- und Versorgungsprojekte, deren öffentliche Auftraggeber häufig Recyclinganteile vorschreiben. Staatliche Beschaffungsrichtlinien reduzieren das Volumenabnahmerisiko, ermöglichen langfristige Lieferverträge und sichern bankfähige Cashflows für Recyclinganlagen.

Der Wohnungsbau ist mit einem CAGR von 7,06 % bis 2030 der am schnellsten wachsende Bereich, angetrieben durch nationale Gebäudeenergiestandards und die Verbraucherpräferenz für kohlenstoffarme Häuser. Bauunternehmen nutzen Recycelte Zuschlagstoffe für Einfahrten, Fundamente und nicht tragende Wände, wo die strukturellen Anforderungen moderat sind. Gewerbliche Hochhausprojekte schreiten vorsichtiger voran aufgrund höherer Bemessungslasten und Gewährleistungspflichten, doch Pilotprojekte in Europa belegen Druckfestigkeitsparität bei 30 % Recyclinganteil.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 40,25 % der globalen Nachfrage und ist auf dem Weg zu einem CAGR von 6,88 % bis 2030, was die umfangreichen städtischen Bauprojekte und staatlich gesteuerten Recyclingquoten widerspiegelt. Chinas Ziel einer 60-prozentigen Bau- und Abbruchabfallrecyclingquote bis 2025 bedeutet zweistellige Volumenzuwächse für lokale Brecher. Indiens Anlagen verbrauchen 30,5 % weniger Energie als Primärzuschlagstoffproduzenten, was den Kostenvorteil stärkt. Singapur validiert einen Recyclinganteil von 10–20 % in Konstruktionsmischungen, veranschaulicht durch die vollständige Anwendung im Samwoh Eco-Green Building.

Nordamerika belegt den zweiten Platz und profitiert von ausgereiften staatlichen Vorschriften und der Richtlinie für Recyclingmaterialien der Bundesstraßenverwaltung, die das nationale Fernstraßennetz abdeckt. Das Texas DOT allein verarbeitet jährlich 1 Million Tonnen und entfernt dabei 46.000 Tonnen CO₂ aus der Atmosphäre pro Million wiederverwendeter Tonnen. Denvers Stadtverordnung und die Mischungsdesignspezifikationen des Illinois DOT festigen die Basisnachfrage weiter.

Europas Entwicklung wird maßgeblich durch die EU-Recyclingregel von 70 % und das für 2026 geplante Kreislaufwirtschaftsgesetz geprägt. Die Niederlande verwerten bereits 99 % der Bau- und Abbruchabfälle, während andere Mitgliedstaaten aufgrund unzureichender Verarbeitungskapazitäten zurückbleiben. Unternehmensinitiativen – wie Holcim UKs Plan zur Verdreifachung der Abbruchmaterialaufnahme – signalisieren die Ausrichtung der Industrie an der Politik.

Naher Osten und Afrika befinden sich noch in einem frühen Stadium. Ressourcenknappheit in den Golfstaaten und steigende Deponieabgaben in Südafrika katalysieren Pilotbrechanlagen und positionieren die Regionen für eine künftige Marktbeteiligung im Bereich Recycelte Betonzuschlagstoffe, sobald die Sammelnetze ausgereift sind.

Wettbewerbslandschaft

Der Markt für Recycelte Betonzuschlagstoffe ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da etablierte Zementhersteller spezialisierte Recyclingunternehmen aufkaufen, um Rohstoffe zu sichern und ihre Portfolios zu dekarbonisieren. Heidelberg Materials investierte im Jahr 2024 380 Millionen USD in Highway Materials und Aaron Materials, um regionale Brechanlagen in den Vereinigten Staaten zu erweitern. Cemex erwarb RC-Baustoffe Berlin, ein Unternehmen mit einer Kapazität von 400.000 Tonnen pro Jahr, und erweiterte damit seinen europäischen Recycling-Fußabdruck. Vulcan Materials setzt auf Joint Ventures mit Abbruchunternehmen und tauscht Minderheitsbeteiligungen gegen langfristige Liefervereinbarungen.

Technologische Differenzierung entwickelt sich zu einem entscheidenden Wettbewerbsfeld. Sikas reCO₂ver-Methode zerlegt Beton in Sand, Grobzuschlagstoffe und zementöse Feinteile und bindet dabei Kohlenstoff in mineralischer Form. Metsos mobile Lokotrack-Brecher bieten integrierte Siebung und IoT-Sensoren, mit denen Auftragnehmer Abbruchmaterial vor Ort verarbeiten und die Normkonformität in Echtzeit überprüfen können.

Regionale unabhängige Anbieter verteidigen ihren Marktanteil durch Nähevorteile, schnelle Abwicklung und maßgeschneiderte Mischungen, die auf lokale Normen abgestimmt sind. Dennoch begünstigen steigende Investitionsanforderungen für fortschrittliche Brecher und strengere Qualitätsprüfungen kapitalstarke Akteure, was darauf hindeutet, dass sich die Marktkonzentration im Laufe des Jahrzehnts stetig erhöhen wird.

Marktführer in der Branche für Recycelte Betonzuschlagstoffe

Cemex S.A.B DE C.V.

CRH (Tarmac)

Heidelberg Materials

HOLCIM

Vulcan Materials Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Eine kürzlich im Journal of Engineering and Applied Science veröffentlichte Studie untersuchte die Verwendung von Recycelten Zuschlagstoffen aus Bauabfällen zur Herstellung von neuem Beton. Die Forschung konzentrierte sich auf die Anwendung von groben Recycelten Zuschlagstoffen als Ersatz für natürliche Zuschlagstoffe in Betonmischungen, mit Ersatzquoten von 0 % bis 100 %.

- Juni 2024: Heidelberg Materials Nordamerika hat sein Portfolio durch die Einführung von RevolveTM Recycelten Betonzuschlagstoffen erweitert. Darüber hinaus ernennt das Unternehmen Spezialisten, die direkt mit Verkehrsbehörden und anderen Institutionen zusammenarbeiten, um das kollektive Fachwissen und die ingenieurtechnischen Kapazitäten zu stärken. Diese Initiative steht im Einklang mit der jüngst vom Bundesstaat Washington verabschiedeten Gesetzgebung, die den Einsatz von Recycelten Betonzuschlagstoffen in staatlichen Straßen fördert.

Globaler Berichtsumfang für den Markt für Recycelte Betonzuschlagstoffe

| Schotter und Kies |

| Sand |

| Sonstige Typen (Schlacke, Asphaltfräsgut usw.) |

| Straßenunterbau und Fahrbahnbelag |

| Gebäudefundamente |

| Landschaftsgestaltung |

| Konstruktionsbeton |

| Entwässerung und Verfüllung |

| Wohnungsbau |

| Gewerbebau |

| Infrastruktur |

| Industrieanlagen |

| Versorgungsunternehmen und Energie |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Schotter und Kies | |

| Sand | ||

| Sonstige Typen (Schlacke, Asphaltfräsgut usw.) | ||

| Nach Anwendung | Straßenunterbau und Fahrbahnbelag | |

| Gebäudefundamente | ||

| Landschaftsgestaltung | ||

| Konstruktionsbeton | ||

| Entwässerung und Verfüllung | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbebau | ||

| Infrastruktur | ||

| Industrieanlagen | ||

| Versorgungsunternehmen und Energie | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was sind die wichtigsten Wachstumstreiber für Recycelte Betonzuschlagstoffe?

Verschärfte Gesetze zur Abfallvermeidung, Kosteneinsparungen gegenüber Primärgestein und die Möglichkeit, eingebettete CO₂-Gutschriften zu monetarisieren, treiben die Nutzung in Infrastruktur- und Wohnbauprojekten voran.

Wie groß wird das globale Volumen an Recycelten Betonzuschlagstoffen bis 2030 sein?

Die Marktgröße für Recycelte Betonzuschlagstoffe wird bis 2030 voraussichtlich 15,93 Millionen Tonnen erreichen und mit einem CAGR von 6,22 % wachsen.

Welche Region führt die Nachfrage nach Recycelten Zuschlagstoffen an?

Asien-Pazifik entfällt auf 40,25 % der globalen Nachfrage und ist mit einem CAGR von 6,88 % bis 2030 auch die am schnellsten wachsende Region.

Warum bevorzugen Straßenbauprojekte Recycelten Beton?

Jahrzehntelange Feldversuche belegen ausreichende Festigkeit und Frost-Tau-Beständigkeit, während die Zerkleinerung vor Ort Transportkosten und CO₂ reduziert und mit den Nachhaltigkeitszielen der staatlichen Straßenbauverwaltungen übereinstimmt.

Seite zuletzt aktualisiert am: