Taille et part du marché de la pierre naturelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.64 Milliards de dollars |

| Taille du Marché (2031) | 49.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pierre naturelle par Mordor Intelligence

La taille du marché de la pierre naturelle était évaluée à 37,89 milliards USD en 2025 et devrait progresser de 39,64 milliards USD en 2026 pour atteindre 49,66 milliards USD d'ici 2031, à un TCAC de 4,62 % durant la période de prévision (2026-2031). La taille du marché de la pierre naturelle s'établit à 37,89 milliards USD en 2025 et devrait atteindre 47,63 milliards USD d'ici 2030, progressant à un TCAC de 4,68 % sur la période. La hausse des dépenses publiques en infrastructures, l'expansion des dépenses de la classe moyenne dans le logement haut de gamme et le renforcement des exigences en matière de durabilité soutiennent conjointement cette expansion. Les projections à long terme tablant sur 94 000 milliards USD d'investissements mondiaux en infrastructures d'ici 2040 indiquent une trajectoire durable pour les applications de pierre en grand volume dans les projets de transport, d'utilité publique et de renouvellement urbain. Les initiatives de construction verte en Chine, la hausse de 7,6 % du PIB liée à la construction en Inde et les mises à niveau régulières des autoroutes en Amérique du Nord soutiennent la demande de base, même si les alternatives techniques se multiplient. Par ailleurs, la cartographie numérique des carrières, l'optimisation du rendement par intelligence artificielle et les systèmes de découpe électriques réduisent les coûts d'extraction et limitent les déchets, permettant aux producteurs de respecter des critères carbone plus stricts sans éroder leurs marges. Ces évolutions positionnent collectivement le marché de la pierre naturelle pour maintenir sa pertinence aux côtés des matériaux synthétiques, à condition que les fournisseurs démontrent des progrès mesurables en matière d'impact environnemental et de traçabilité des produits.

Principaux enseignements du rapport

- Par géographie, l'Asie-Pacifique a dominé le secteur de la pierre naturelle avec une part de revenus de 48,02 % en 2025 et se développe à un TCAC de 5,88 % jusqu'en 2031.

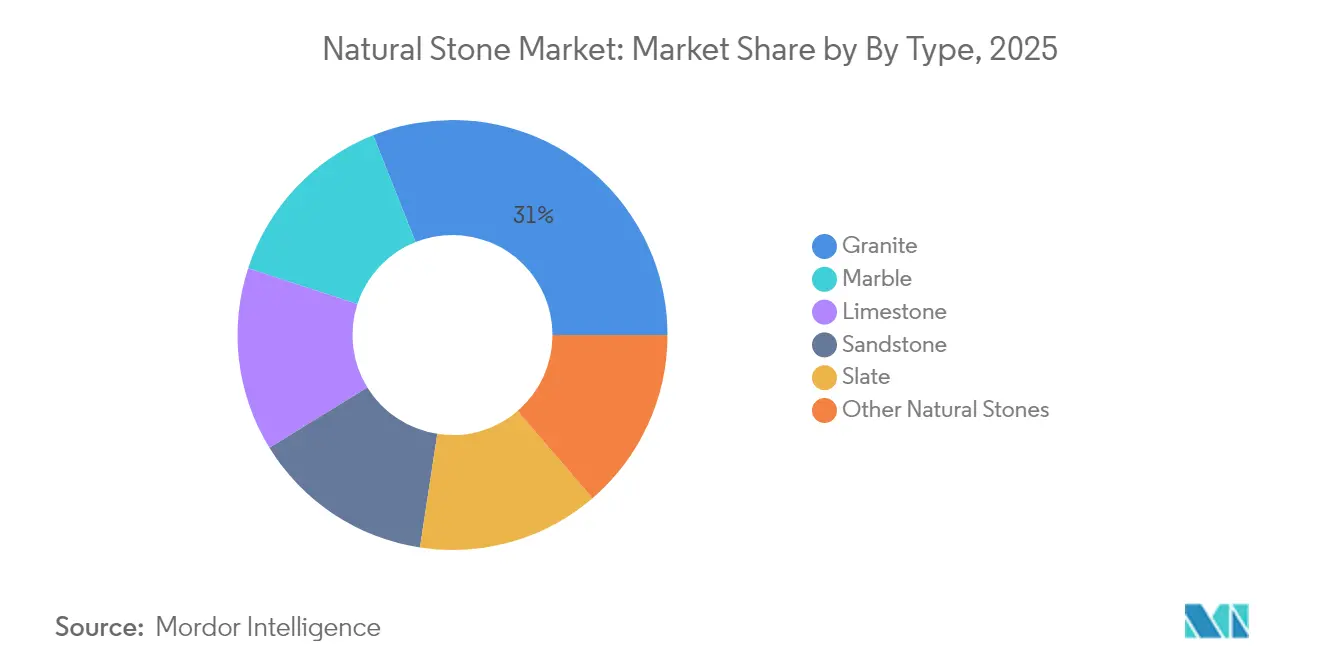

- Par type, le granit détenait 31,02 % de la part du marché de la pierre naturelle en 2025, tandis que le marbre devrait croître à un TCAC de 5,78 % sur le même horizon.

- Par forme, les dalles représentaient 44,92 % de la taille du marché de la pierre naturelle en 2025 et les carreaux progressent à un TCAC de 5,83 % jusqu'en 2031.

- Par groupe de couleurs, les pierres blanches et claires ont capté 29,78 % de la taille du marché de la pierre naturelle en 2025, tandis que les pierres foncées devraient progresser à un TCAC de 5,42 % jusqu'en 2031.

- Par application, le revêtement de sol et le bardage mural ont dominé le secteur de la pierre naturelle avec une part de 39,74 % en 2025 ; les usages extérieurs progresseront à un TCAC de 4,79 % jusqu'en 2031.

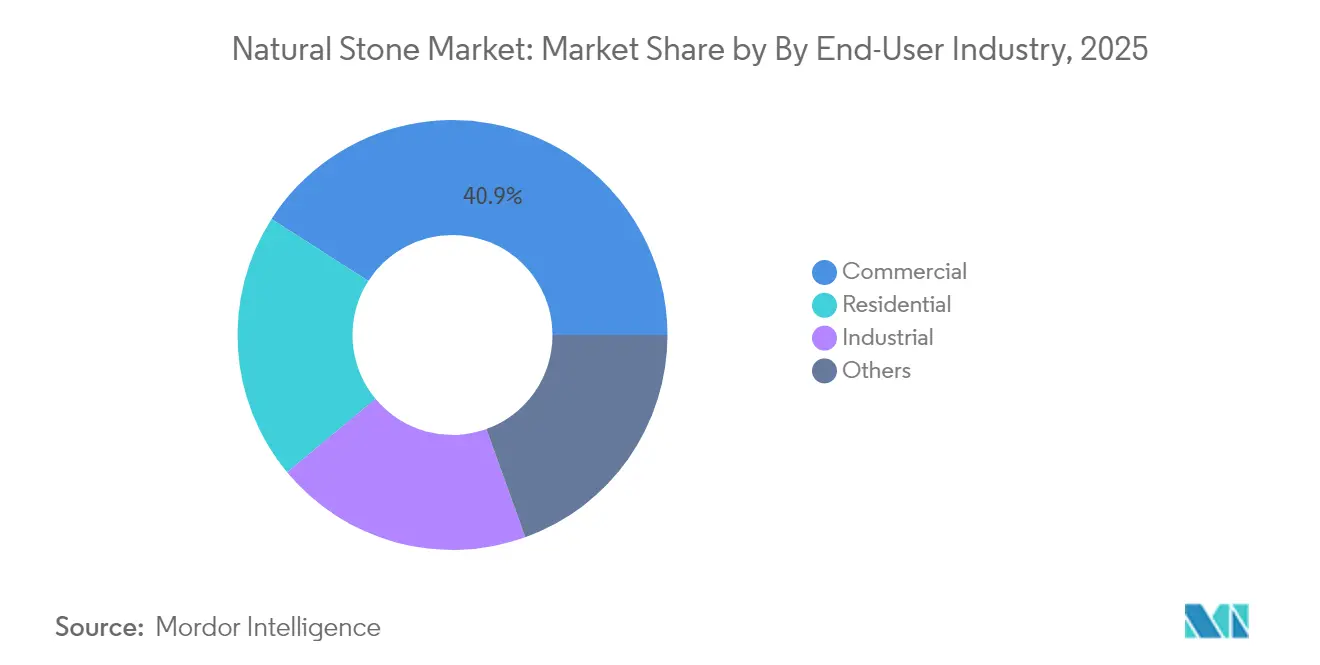

- Par secteur d'utilisation finale, les projets commerciaux représentaient 40,92 % de la taille du marché de la pierre naturelle en 2025, tandis que la construction résidentielle a enregistré le TCAC le plus rapide à 5,92 % jusqu'en 2031.

- Polycor, Levantina et Cosentino représentaient ensemble environ 18 % de la part du marché de la pierre naturelle en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la pierre naturelle

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline robuste de construction et d'infrastructures | 1.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante dans la décoration intérieure et l'aménagement paysager | 1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des matériaux durables à faible carbone incorporé | 1.1% | Mondial, avec une adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande touristique pour les pierres haut de gamme | 0.9% | Mondial, particulièrement en Asie-Pacifique et dans les régions méditerranéennes | Moyen terme (2-4 ans) |

| Cartographie numérique des carrières et optimisation du rendement par intelligence artificielle | 0.6% | Amérique du Nord et UE en tête, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipeline robuste de construction et d'infrastructures

Les programmes de dépenses publiques élargissent la base adressable du marché de la pierre naturelle, les gouvernements privilégiant les matériaux résilients dans les transports, l'énergie et les rénovations civiques. La loi américaine sur l'investissement dans les infrastructures et l'emploi a déjà financé plus de 56 000 projets routiers et de ponts, portant le nombre de contrats supérieurs à 50 millions USD à la hausse de 42 % par rapport à 2024. L'Asie-Pacifique reste l'épicentre : la Chine intègre des façades en pierre naturelle dans ses projets pilotes de villes à faible empreinte carbone, tandis que le Programme national d'infrastructures de l'Inde accélère les projets de métro, de corridors de fret et d'aéroports qui favorisent le granit et le grès extraits localement. Les investisseurs canalisent également des capitaux vers les énergies renouvelables à grande échelle, où les plateformes de sous-stations et les boîtiers d'onduleurs nécessitent de la pierre de taille pour leur masse thermique. BNY Mellon observe que les politiques de relocalisation stimulent la création d'usines de fabrication supplémentaires nécessitant des revêtements de sol durables et des quais de chargement, renforçant ainsi la demande structurelle. Les carnets de commandes s'étendant au-delà de 2030, les acteurs du marché anticipent des volumes prévisibles pour les grades courants et spéciaux de pierre.

Adoption croissante dans la décoration intérieure et l'aménagement paysager

Les designers résidentiels haut de gamme et les professionnels de l'hôtellerie privilégient les surfaces authentiques qui vieillissent avec élégance, renforçant la demande premium au sein du marché de la pierre naturelle. Le travertin gris, par exemple, a connu un essor dans les spécifications des showrooms en 2025 grâce à sa palette neutre qui s'associe aux intérieurs minimalistes. Les professionnels de l'aménagement paysager signalent une forte adoption des terrasses en calcaire, des allées de jardin en ardoise et des abords de piscine en grès, car ces pierres offrent une résistance au glissement, une perméabilité pour la recharge des eaux pluviales et des coûts de cycle de vie inférieurs aux terrasses en composite polymère. L'approvisionnement local réduit les émissions de fret et accentue le caractère régional, un attribut que les architectes soulignent désormais dans les dossiers LEED v5 où la moitié des points disponibles sont liés aux critères de carbone incorporé. Les agents immobiliers confirment en outre que les aménagements extérieurs en pierre naturelle peuvent augmenter les primes de revente, incitant les propriétaires à investir même en période de plateau des taux d'intérêt. Cette confluence maintient une croissance à un chiffre moyen pour les formats axés sur la décoration tels que les carreaux, les plans de vasque sur mesure et les parements en pierre mince.

Demande touristique pour les pierres haut de gamme

Les promoteurs hôteliers rénovant leurs propriétés phares après la pandémie spécifient des halls en marbre et des murs d'accent en onyx pour signaler le luxe et justifier des tarifs premium. Les modules de chambres préfabriqués comprenant des bacs de douche en pierre démontrent des avantages en termes de délais de mise sur le marché tout en répondant aux normes de marque en matière de durabilité et de propreté. Les gains de RevPAR au-dessus des niveaux d'avant 2024 en Asie du Sud-Est et en Méditerranée débloquent des budgets d'investissement pour des façades remarquables, de grands escaliers et des bars sur les toits finis en granits foncés et en ardoise. Les opérateurs de complexes touristiques mettent en avant le coût total de possession plus faible par rapport aux panneaux composites à entretien élevé, soutenant l'adoption dans les zones à forte humidité. Les fonds immobiliers à la recherche de tendances de « fuite vers la qualité » exigent des finitions naturelles attrayantes qui vieillissent de manière organique et soutiennent les récits ESG. L'attrait cumulatif des investissements dans les loisirs injecte donc un volume incrémentiel régulier dans le marché de la pierre naturelle jusqu'en 2030.

Cartographie numérique des carrières et optimisation du rendement par intelligence artificielle

Les producteurs appliquent la photogrammétrie, le LiDAR et l'imagerie par drone pour construire des jumeaux numériques des fronts de carrière précis au centimètre, permettant une conception précise des tirs de mine et l'extraction de blocs. Le déploiement d'analyses prédictives par BHP a réduit les temps d'arrêt imprévus des concasseurs de 25 %, démontrant la transférabilité de l'intelligence artificielle minière aux opérations de pierre de taille. Le Raptor SawJet de Northwood Machine interprète les données de dalles numérisées pour tracer des chemins de coupe qui augmentent le rendement utilisable jusqu'à 12 % tout en réduisant la consommation d'eau. En Australie, la feuille de route d'autonomie de flotte de Roy Hill est reprise par des carrières de pierre de taille de taille moyenne qui équipent leurs camions de transport de capteurs d'évitement de collision pour renforcer la conformité en matière de sécurité[1]. Les premiers adoptants sur le marché de la pierre naturelle peuvent ainsi signaler une production plus élevée avec un effectif stable, leur permettant d'absorber la hausse des frais réglementaires sans répercuter rapidement les coûts sur les acheteurs. Les gains d'efficacité servent de tampon contre la volatilité des droits de douane et les taxes carbone, maintenant la compétitivité du marché de la pierre naturelle face aux substituts techniques.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle environnemental des pratiques d'extraction en carrière | -0.8% | Mondial, avec une application plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Coûts élevés de logistique et d'outillage de découpe | -0.7% | Mondial, avec un impact plus fort dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Concurrence croissante des surfaces frittées et techniques | -0.5% | Amérique du Nord et UE principalement, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle environnemental des pratiques d'extraction en carrière

Les régulateurs exigent désormais des plans d'atténuation vérifiables qui vont bien au-delà de la réduction des poussières et du bruit sur le marché de la pierre naturelle. La Commission texane sur la qualité de l'environnement exige un enregistrement annuel et des inspections sur site tous les trois ans pour tous les producteurs commerciaux de granulats et de pierre de taille[2]. Les directives de l'UE imposent des audits complets de la biodiversité et des engagements d'utilisation des terres après fermeture, tandis que la règle d'effluents Partie 436 de l'Agence de protection de l'environnement des États-Unis fixe des limites strictes de rejet sur les matières en suspension totales et le pH pour les opérations de pierre. Des recherches au Cameroun identifiant la perte de végétation et la fragmentation des habitats due aux tirs de mine non contrôlés ont galvanisé les ONG pour plaider en faveur d'une surveillance satellitaire des carrières. La carrière McNaught en Australie présente un modèle de conformité potentiel en s'engageant à réhabiliter les terres agricoles et à mettre en place des contrôles stricts du ruissellement des eaux pour obtenir son permis. Le respect de ces stipulations alourdit les dépenses d'investissement, en particulier pour les petites entreprises, et peut retarder la mobilisation des projets, tempérant la croissance à court terme.

Concurrence croissante des surfaces frittées et techniques

Les fournisseurs de quartz technique ont répondu aux litiges liés à la silicose avec des formules à faible teneur en silice et des gammes entièrement sans silice. Les dernières collections Silestone de Cosentino contiennent moins de 10 % de silice cristalline et utilisent 99 % d'eau de process recyclée et d'énergie renouvelable, contrant les critiques en matière de santé et de durabilité. Neolith a dévoilé un système de liant propriétaire qui élimine totalement la silice respirable. Breton superpose une technologie d'impression numérique sur des matrices de bio-résine, produisant des esthétiques qui imitent fidèlement les marbres rares à grande échelle. Bien que des règlements judiciaires tels que le paiement de 52 millions USD par Caesarstone soulignent les responsabilités, l'agilité du secteur technique maintient des prix attractifs et une cohérence des couleurs élevée. Le marché de la pierre naturelle répond en mettant en avant son carbone incorporé intrinsèquement plus faible et son veinagé unique, mais doit encore surmonter l'inertie des spécifications due à la familiarité des fabricants avec les dalles techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : leadership du granit face à la renaissance du marbre

Le granit représentait 31,02 % du marché de la pierre naturelle en 2025, une position ancrée dans sa résistance à la compression, sa résistance aux intempéries et sa large palette de couleurs. Les architectes continuent de spécifier des granits noirs polis et poivre-et-sel pour les terminaux de transit à fort trafic et les grands centres commerciaux régionaux, maintenant des volumes de base robustes. La catégorie marbre connaît la croissance la plus rapide à un TCAC de 5,78 % alors que les villas de luxe, les hôtels boutique et les sièges sociaux d'entreprises se tournent vers des panneaux Calacatta et Pietra Grey expressifs qui complètent les schémas d'éclairage minimalistes. La porosité du marbre décourageait autrefois son utilisation pour les revêtements de sol à usage intensif, mais les nouveaux produits d'imprégnation ont prolongé les cycles d'entretien, élargissant son acceptation dans les salles de bains hôtelières et les comptoirs d'accueil. Le calcaire bénéficie d'une demande régulière de la part des projets civiques à la recherche de matériaux extraits localement pour minimiser les émissions de transport, tandis que le grès et l'ardoise maintiennent un statut de niche pour les façades patrimoniales et les toitures haut de gamme. Les espèces exotiques telles que le quartzite et l'onyx commandent des prix premium dans les aménagements sur mesure et les parcs de sculpture, ajoutant une valeur incrémentielle même si leur part de volume reste modeste. Le mix de types illustre donc la capacité du marché de la pierre naturelle à servir à la fois des briefs de conception courants et aspirationnels sans diluer l'authenticité.

L'accélération du marbre premium signale une culture du design croissante parmi les promoteurs des marchés émergents qui cherchent à différencier visuellement et environnementalement leurs actifs. L'investissement dans des scies à lames multiples spécialisées et des lignes de résine permet également aux transformateurs d'optimiser le rendement des blocs sur diverses lithologies, atténuant les disparités de coûts entre le granit courant et les marbres fragiles. Les fournisseurs qui associent une logistique robuste à une finition en interne peuvent saisir des opportunités de vente croisée, en regroupant le granit brut pour le bardage extérieur avec du marbre à veinagé assorti pour les accents intérieurs. Le marketing conjoint par des clusters de carrières éduque également les prescripteurs sur le profil carbone de chaque pierre, soutenant la documentation LEED v5. Par conséquent, le leadership du granit reste assuré, mais la renaissance du marbre ajoute une richesse de marge, renforçant une croissance saine du chiffre d'affaires sur le marché de la pierre naturelle.

Par forme : domination des dalles face à l'innovation des carreaux

Les dalles représentaient 44,92 % de la taille du marché de la pierre naturelle en 2025, reflétant leur popularité pour les plans de cuisine, les tables de conférence et les grands panneaux muraux. Les expéditions de dalles jumbo (≥ 3,3 m) ont augmenté grâce à l'optimisation du sciage au fil et au renforcement par époxy sous vide, qui réduisent les taux de casse lors de la fabrication et de l'installation. La demande de dalles bénéficie en outre de l'adoption de chargeurs sans fil dissimulés, Cosentino et FreePower intégrant des bobines d'induction sous des surfaces de 20 mm, mariant l'esthétique à la fonctionnalité de la maison intelligente. Les carreaux, progressant à un TCAC de 5,83 %, gagnent du terrain en tant que substituts économiques mais haut de gamme aux alternatives en céramique dans les rénovations de logements de milieu de gamme. Les imprimantes à jet d'encre numérique appliquent désormais des images haute résolution sur la pierre découpée, permettant des ensembles modulaires à motif français qui offrent une variété visuelle sans travail de pose intensif. Les ventes de blocs restent la matière première en amont ; leur absorption suit la production des carrières et est étroitement liée à la documentation de conformité à l'exportation telle que les certificats de chaîne de custody.

La mécanisation continue réduit les coûts de finition par unité, permettant aux usines de taille moyenne en Inde, au Vietnam et en Turquie de respecter les normes de tolérance mondiales et de participer aux chaînes d'approvisionnement multinationales. L'innovation dans les carreaux s'aligne sur la culture du bricolage en plein essor, les entrepreneurs appréciant les panneaux plus minces et plus légers qui simplifient la manutention. Pendant ce temps, les déploiements de méga-dalles restent privilégiés par les showrooms de luxe à la recherche de murs en livre ouvert sans couture. En combinant des résines avancées, des options de rétroéclairage et la recharge intégrée d'appareils, les fournisseurs élargissent les cas d'utilisation, garantissant que les dalles et les carreaux progressent en tandem et favorisent des flux de revenus équilibrés sur le marché de la pierre naturelle.

Par groupe de couleurs : préférences classiques face aux tendances contemporaines

Les variétés blanches et claires ont capté 29,78 % de la part du marché de la pierre naturelle en 2025 en raison de leur compatibilité avec les intérieurs en plan ouvert et les stratégies de captation de la lumière naturelle. Le Carrara, le Bianco Sivec et le Thassos White continuent de figurer en tête des exportations européennes vers les fabricants de meubles de cuisine nord-américains ciblant les esthétiques de cuisine aux tons clairs. Les pierres foncées, affichant un TCAC soutenu de 5,42 % jusqu'en 2031, séduisent les designers de commerces de luxe et d'hôtels qui utilisent les granits Nero Marquina et Cambrian Black pour créer des murs d'accent spectaculaires. Les consommateurs se tournent également vers les teintes charbon et minuit qui dissimulent les joints et s'associent aux accessoires noir mat. Les pierres colorées, quartzite émeraude, Rosso Verona ou Azul Bahia, servent les sols de galeries, les lieux de culte et les maisons de mode boutique où une identité chromatique unique justifie des budgets premium.

Le climat régional et le symbolisme culturel orientent le choix des couleurs : les marchés tropicaux préfèrent les blancs frais qui tempèrent le gain solaire, tandis que les pays nordiques adoptent les pierres plus foncées pour accentuer les schémas d'éclairage raffinés. Les fournisseurs gèrent la cohérence des correspondances de couleurs grâce à un tri avancé par photo-spectrométrie, réduisant ainsi les rejets sur chantier. Les gris et les taupe tendance émergent des carrières de travertin qui comblent sélectivement les vides naturels pour accentuer les motifs stratifiés. À mesure que la personnalisation augmente, le mélange de couleurs au sein de projets uniques débloque des volumes incrémentaux au mètre carré, renforçant la diversité des revenus pour les carrières et les fabricants sur le marché de la pierre naturelle.

Par application : la force du revêtement de sol stimule la croissance extérieure

Le revêtement de sol et le bardage mural ont généré 39,74 % des revenus de 2025 au sein du marché de la pierre naturelle, portés par les aéroports, les musées et les capitoles d'État qui considèrent la pierre à la fois comme une surface structurelle et un emblème culturel. Les tolérances dimensionnelles se sont resserrées, permettant des installations en pose collée qui réduisent la charge morte tout en préservant la longévité. L'aménagement paysager extérieur et le pavage, croissant à un TCAC de 4,79 %, reflètent la demande croissante d'espaces publics biophiliques intégrant des pavés en pierre perméables et des blocs de sièges dans les espaces verts urbains. Les plans de travail maintiennent des prix à deux chiffres au pied carré grâce à leur résistance aux chocs thermiques et aux marques de coupe, préservant leur position même si les substituts frittés font concurrence. L'art monumental et les mémoriaux civiques maintiennent un flux spécialisé mais régulier de commandes pour les sculpteurs et les tailleurs de pierre.

Les municipalités européennes exigent désormais des évaluations du cycle de vie pour les rénovations de places publiques, orientant les spécifications vers les pavés en granit local plutôt que vers les unités en béton importées. En Amérique du Nord, les rénovations de terrasses de piscines favorisent le grès et le quartzite qui restent frais sous les pieds et résistent à l'abrasion du chlore. Les architectes revitalisent également les façades en remplaçant les panneaux en aluminium vieillissants par des écrans de pluie ventilés en pierre naturelle, améliorant la masse thermique et prolongeant la durée de vie des bâtiments. Dans tous ces cas d'utilisation, l'authenticité de la pierre naturelle et son potentiel de recyclage lui confèrent un avantage sur les composites polymères, assurant son rôle dans les développements publics et privés de nouvelle génération.

Par secteur d'utilisation finale : le leadership commercial cède la place à la croissance résidentielle

La construction commerciale a absorbé 40,92 % de la taille du marché de la pierre naturelle en 2025, les campus d'entreprises, les centres commerciaux et les bâtiments institutionnels privilégiant les matériaux capables de résister à un passage continu et d'offrir une image de marque prestigieuse. Les façades habillées de pierre naturelle aident les entreprises à atteindre leurs objectifs de responsabilité d'entreprise en démontrant un investissement dans des enveloppes à faible entretien et à faible teneur en composés organiques volatils. La demande résidentielle, progressant à un TCAC de 5,92 %, reflète un pivot des consommateurs vers des environnements domestiques axés sur le bien-être où les textures naturelles et le confort thermique sont très appréciés. Les lotissements haut de gamme spécifient des allées en pierre et des colonnes de porche pour rehausser l'attrait visuel, tandis que les développements en copropriété installent des halls en marbre en livre ouvert pour attirer les acheteurs premium. Les installations industrielles s'appuient sur des revêtements de sol en dolomite et en basalte résistants aux acides dans les usines chimiques, représentant un segment de niche mais à forte marge.

L'adoption du télétravail stimule les dépenses de rénovation pour les bureaux à domicile et les cuisines extérieures dotés de plans de travail en pierre durable. Les promoteurs immobiliers ont présenté ces équipements comme une différenciation de valeur, accélérant l'absorption des volumes. À l'inverse, les vents contraires du secteur des bureaux modèrent l'élan commercial, mais sont compensés par des projets de rénovation visant à créer des espaces de collaboration hybrides accentués de finitions en pierre tactiles. Dans l'ensemble, le mix d'utilisateurs finaux souligne une croissance séculaire équilibrée pour le marché de la pierre naturelle.

Analyse géographique

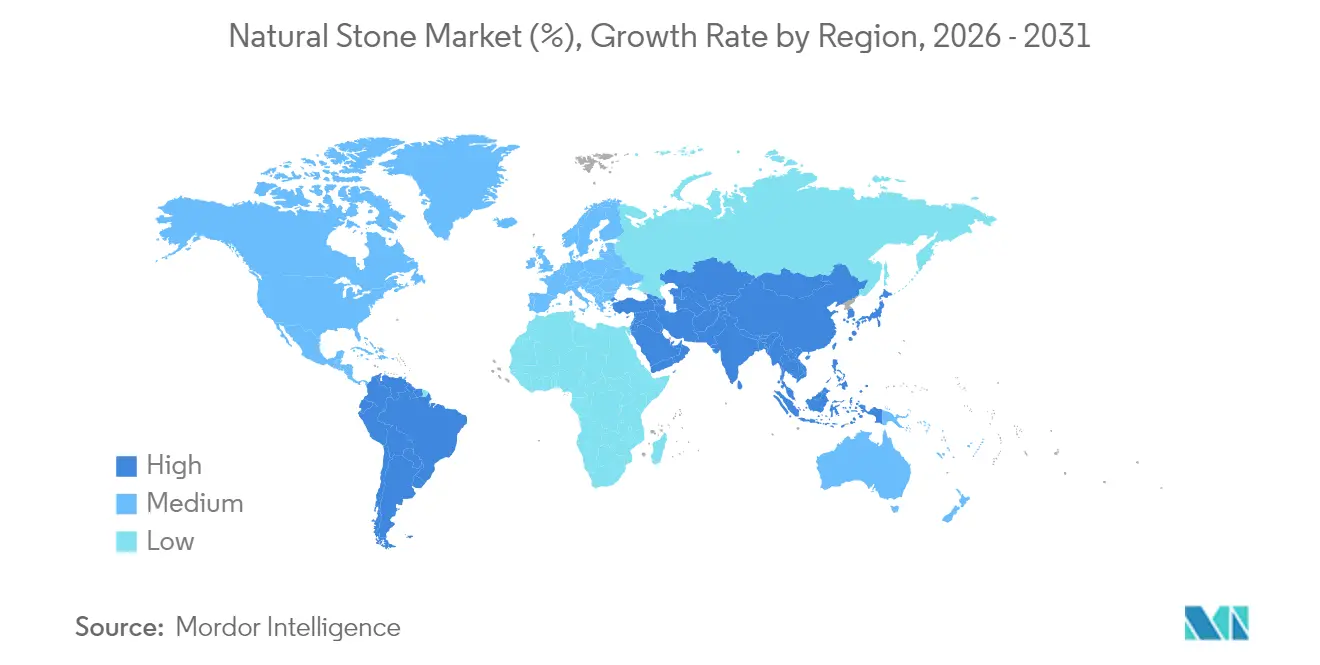

L'Asie-Pacifique commandait 48,02 % du marché de la pierre naturelle en 2025 et enregistre le TCAC le plus rapide à 5,88 % jusqu'en 2031, soutenu par les expansions de mégapoles, les corridors ferroviaires à grande vitesse et les programmes de logement soutenus par les gouvernements. Le ministère du Logement de Chine pilote des passeports numériques de matériaux pour les bâtiments publics, incitant à l'utilisation de calcaire et de granit traçables qui comptabilisent des valeurs précises de carbone incorporé. L'Inde reste à la fois un importateur majeur de calcaire à 711 millions USD en 2023 et le huitième exportateur mondial à 21,6 millions USD, illustrant un commerce bidirectionnel tiré par la différenciation des grades. Les pôles touristiques d'Asie du Sud-Est tels que le Vietnam et l'Indonésie ajoutent des complexes balnéaires qui présentent du marbre indigène et importé, amplifiant davantage la demande régionale.

L'Amérique du Nord représente un marché de la pierre naturelle mature mais technologiquement progressiste. Le stimulus fédéral en matière d'infrastructures renforce les carnets de commandes pour les murs de garde des tabliers de ponts, les concourses de métro et les places civiques. Les droits de douane de 145 % sur les importations de pierre chinoise, ainsi que les droits variables sur la Turquie, le Brésil et l'Inde, poussent les distributeurs à diversifier leurs stratégies d'approvisionnement, favorisant souvent les carrières nationales pour garantir la certitude des délais. Le prochain cadre LEED v5, dont le lancement est prévu début 2025, incite à la déclaration carbone et pourrait stimuler la demande de pierres dotées de déclarations environnementales de produits. Les producteurs investissent donc dans des flottes électriques et des salles de sciage alimentées par des énergies renouvelables pour se positionner favorablement auprès des designers américains.

L'Europe maintient sa réputation d'artisanat et de contrôle environnemental strict au sein du marché de la pierre naturelle. L'Italie, le Portugal et l'Espagne ancrent collectivement les exportations continentales de dalles et de marbre découpé sur mesure, commandant des prix premium. La hausse des coûts de fret et d'énergie a conduit les associations industrielles françaises à analyser les différentiels de coût total rendu, mettant en lumière les avantages de l'approvisionnement intra-UE lorsque cela est possible. Les architectes en Allemagne et dans les pays nordiques spécifient de plus en plus l'amphibolite et le gneiss locaux pour respecter les budgets carbone municipaux. Dans le même temps, les nations d'Europe de l'Est tirent parti des fonds de cohésion de l'UE pour moderniser les équipements de carrière, les amenant à un alignement concurrentiel et diversifiant l'offre.

Collectivement, ces dynamiques régionales cimentent un marché mondial de la pierre naturelle dans lequel l'Asie-Pacifique reste le leader en volume, l'Amérique du Nord façonne les références en matière de durabilité et l'Europe est pionnière dans les tendances du design, chacune contribuant à des leviers de croissance distincts qui renforcent ensemble la stabilité à long terme du marché.

Paysage concurrentiel

Le marché de la pierre naturelle englobe plus de 7 000 carrières et usines de transformation dans le monde, rendant le marché fragmenté, mais la consolidation de la propriété s'accélère à mesure que les acteurs intégrés acquièrent des gisements stratégiquement situés. Polycor a étendu son empreinte en Amérique du Nord en acquérant plusieurs carrières de marbre historiques, permettant une transparence du berceau à la porte et des délais plus courts pour les projets LEED. L'investissement de Levantina dans des panneaux photovoltaïques dans ses usines espagnoles a réduit les coûts d'électricité et amélioré les indicateurs d'émissions de Scope 2, s'alignant sur les tableaux de bord de durabilité des clients. Cosentino démontre son leadership en matière d'innovation produit en intégrant la technologie de recharge sans fil FreePower dans les surfaces Dekton et Silestone, propulsant la pierre naturelle et les surfaces hybrides dans l'arène de la maison intelligente.

La différenciation concurrentielle repose de plus en plus sur la gestion numérique de la chaîne d'approvisionnement sur le marché de la pierre naturelle. Les plateformes d'inventaire basées sur l'intelligence artificielle permettent aux producteurs de diffuser en direct des images de dalles et de réserver des lots en temps réel, réduisant la double manutention et soutenant la fabrication en séquence pour les grands projets. Par ailleurs, les liens verticaux avec les prestataires logistiques atténuent les pénuries de conteneurs et l'exposition aux droits de douane, cruciaux pour les distributeurs américains naviguant dans les droits fluctuants sur les marchandises chinoises. Les entreprises adoptent également la norme ANSI/NSI 373 du Natural Stone Institute pour valider un approvisionnement responsable, une accréditation désormais exigée par les grandes agences d'architecture.

Les fournisseurs de surfaces techniques intensifient la rivalité en élargissant leurs gammes à faible teneur en silice et à empreinte carbone neutre, mais les entreprises du marché de la pierre naturelle ripostent par un marketing narratif qui met en avant l'unicité géologique et l'énergie incorporée plus faible. Les campagnes de plaidoyer conjoint soulignent la recyclabilité et les durées de vie du berceau au berceau, positionnant la pierre comme un matériau d'économie circulaire. À mesure que les équipes d'approvisionnement intègrent la tarification carbone fictive, les opérateurs de carrières dotés de moulins de découpe alimentés par des énergies renouvelables et de camions de transport électriques gagnent en pouvoir de négociation. Sur la fenêtre de prévision, l'activité de fusions-acquisitions devrait concentrer des parts supplémentaires parmi les 10 premières marques, mais des centaines de spécialistes régionaux resteront essentiels pour servir les esthétiques de design spécifiques aux régions, assurant une fragmentation modérée continue.

Leaders du secteur de la pierre naturelle

Polycor Inc.

Levantina y Asociados de Minerales S.A.

Cosentino Global, S.L.U.

Temmer Mermer Madencilik İnşaat Sanayi ve Ticaret Anonim Şirket

Antolini Luigi and C. S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Mosaic Companies a acquis Opustone, un spécialiste de la pierre décorative du sud de la Floride, à la suite de son acquisition de Walker Zanger en janvier 2021, renforçant sa présence sur le marché de la pierre naturelle et technique de luxe en Amérique du Nord

- Septembre 2024 : Cosentino a lancé la gamme Le Chic Bohème de Silestone présentant une faible teneur en silice (moins de 10 % de silice cristalline) et une fabrication durable utilisant 99 % d'eau réutilisée et 100 % d'énergie renouvelable

Portée du rapport mondial sur le marché de la pierre naturelle

| Marbre |

| Granit |

| Calcaire |

| Grès |

| Ardoise |

| Autres pierres naturelles |

| Dalles |

| Blocs |

| Carreaux |

| Blanc et clair |

| Foncé (noir, brun) |

| Coloré (vert, rouge, autres) |

| Monuments et statues |

| Revêtement de sol et bardage mural |

| Extérieur (pavage, aménagement paysager) |

| Plans de travail et plans de vasque |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Marbre | |

| Granit | ||

| Calcaire | ||

| Grès | ||

| Ardoise | ||

| Autres pierres naturelles | ||

| Par forme | Dalles | |

| Blocs | ||

| Carreaux | ||

| Par groupe de couleurs | Blanc et clair | |

| Foncé (noir, brun) | ||

| Coloré (vert, rouge, autres) | ||

| Par application | Monuments et statues | |

| Revêtement de sol et bardage mural | ||

| Extérieur (pavage, aménagement paysager) | ||

| Plans de travail et plans de vasque | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la pierre naturelle ?

La taille du marché de la pierre naturelle est de 39,64 milliards USD en 2026.

À quelle vitesse le marché de la pierre naturelle devrait-il croître ?

Il devrait enregistrer un TCAC de 4,62 % entre 2026 et 2031.

Quelle région est en tête du marché de la pierre naturelle ?

L'Asie-Pacifique détient une part de 48,02 % et est également la région à la croissance la plus rapide à un TCAC de 5,88 % jusqu'en 2031.

Quel type de produit domine le marché de la pierre naturelle ?

Le granit est en tête avec 31,02 % de part du marché de la pierre naturelle, tandis que le marbre est le type à la croissance la plus rapide à un TCAC de 5,78 %.

Dernière mise à jour de la page le: