Tamaño y Participación del Mercado de Agregados de Concreto Reciclado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Volumen del Mercado (2025) | 11.78 Millones de toneladas |

| Volumen del Mercado (2030) | 15.93 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 6.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

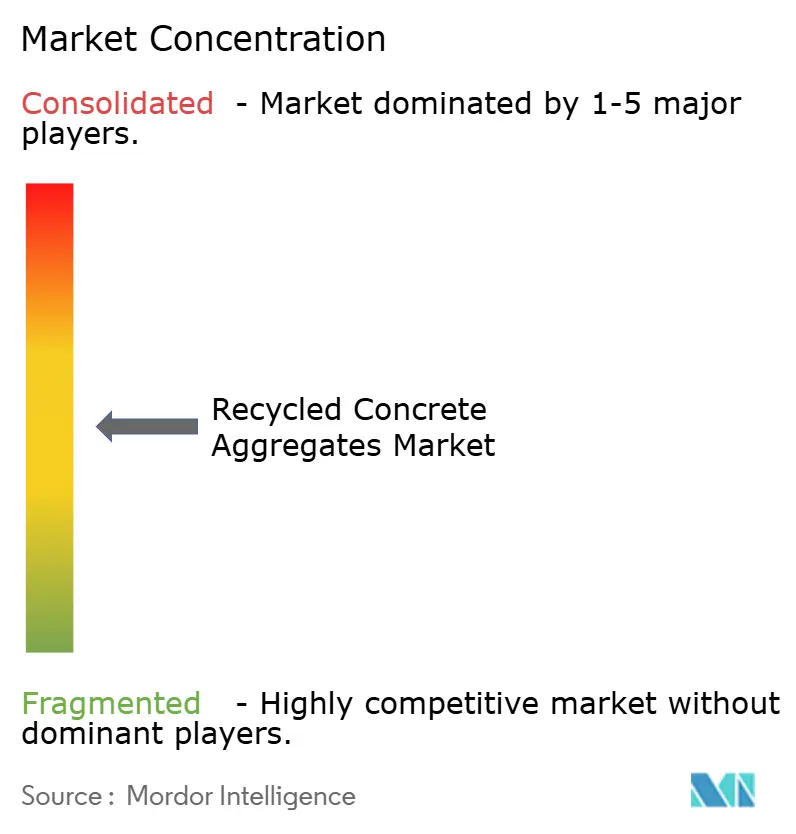

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agregados de Concreto Reciclado por Mordor Intelligence

El tamaño del Mercado de Agregados de Concreto Reciclado se estima en 11,78 millones de toneladas en 2025, y se espera que alcance 15,93 millones de toneladas en 2030, a una CAGR del 6,22% durante el período de pronóstico (2025-2030). El crecimiento de la demanda refleja la transición en curso de un uso lineal a uno circular de los recursos, con gobiernos que endurecen las normas de desvío de residuos y constructores que responden a los ahorros de costos y los objetivos de carbono. La claridad regulatoria ahora se alinea con los incentivos económicos, acelerando la adopción de agregados reciclados en proyectos de infraestructura pública y bienes raíces privados. Las mejoras tecnológicas —en particular las trituradoras móviles y los sistemas avanzados de separación— están elevando la calidad del producto al tiempo que reducen los costos unitarios, aliviando las preocupaciones de rendimiento de larga data. La intensidad competitiva está aumentando a medida que los grandes cementeros se expanden hacia el reciclaje, a menudo mediante adquisiciones, para asegurar la materia prima, reducir las emisiones de Alcance 3 e incorporar la circularidad en los contratos de adquisición.

Conclusiones Clave del Informe

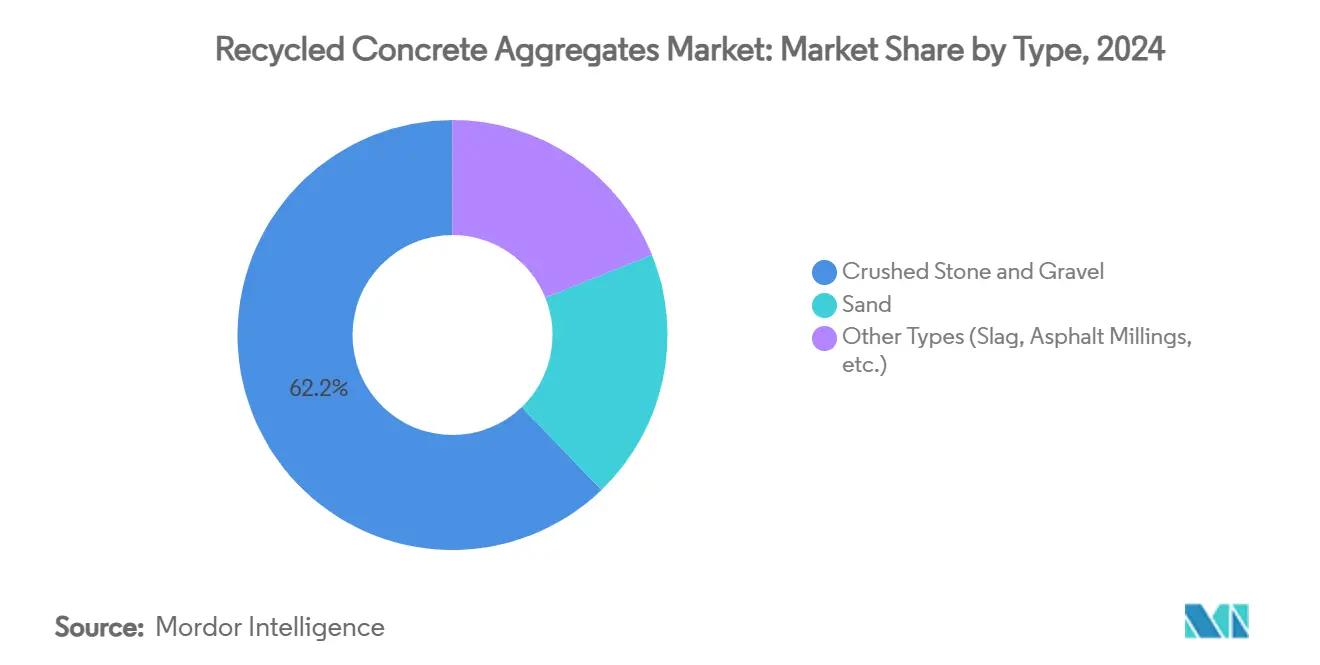

- Por tipo, la piedra triturada y la grava representaron el 62,18% de la participación del mercado de agregados de concreto reciclado en 2024, mientras que se proyecta que los productos a base de arena crezcan a una CAGR del 6,91% hasta 2030.

- Por aplicación, la base de carretera y el pavimento representaron el 41,65% del tamaño del mercado de agregados de concreto reciclado en 2024 y avanzan a una CAGR del 7,18% hasta 2030.

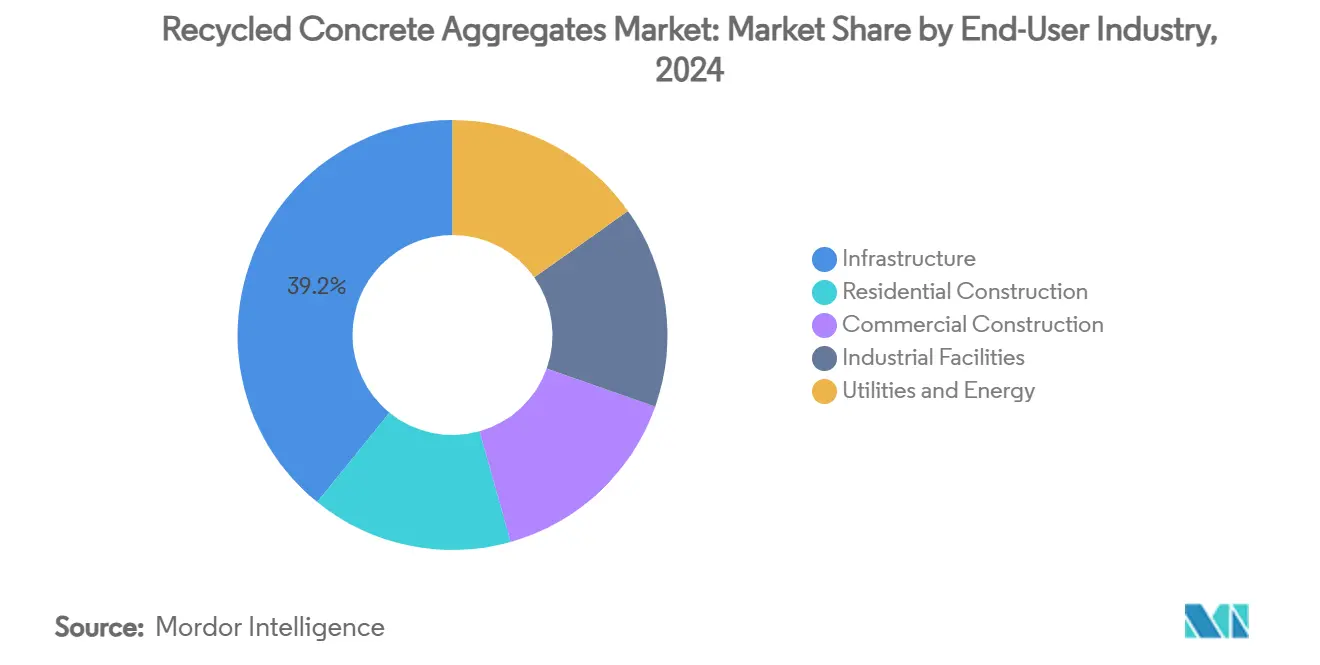

- Por industria de usuario final, la infraestructura representó el 39,16% de la demanda en 2024, mientras que la construcción residencial se expande más rápidamente a una CAGR del 7,06% hasta 2030.

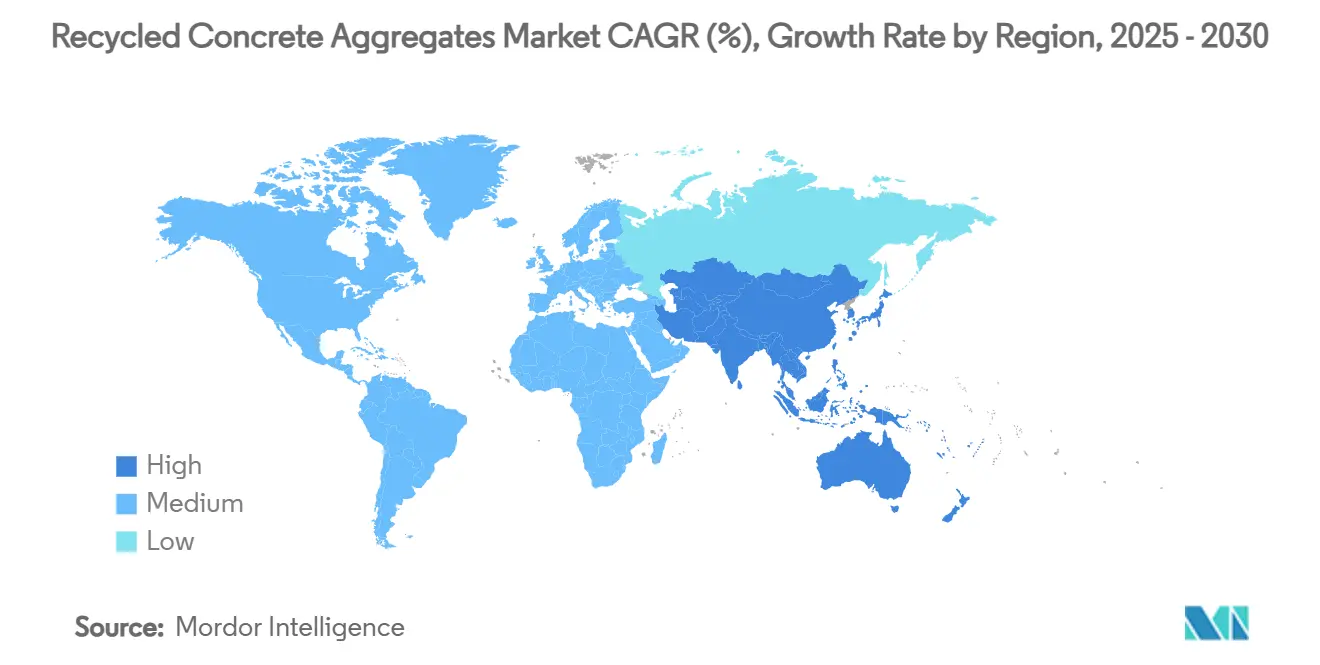

- Por geografía, Asia-Pacífico lideró con una participación del 40,25% en 2024; la misma región también tiene previsto registrar la CAGR más alta del 6,88% hasta 2030.

Tendencias e Información del Mercado Global de Agregados de Concreto Reciclado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque en la sostenibilidad y la economía circular | +1.8% | Global (UE y América del Norte con mayor intensidad) | Mediano plazo (2-4 años) |

| Aumento de las regulaciones gubernamentales sobre residuos de construcción y demolición | +1.5% | UE, América del Norte, China, APAC en general | Corto plazo (≤ 2 años) |

| Crecientes volúmenes de construcción y demolición | +1.2% | Global, liderado por Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Rentabilidad frente a los agregados vírgenes | +0.9% | Global, pronunciado donde los costos de transporte son elevados | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono para concreto de bajo carbono | +0.6% | UE, América del Norte, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque en la sostenibilidad y la economía circular

Los mandatos de economía circular están redefiniendo el abastecimiento de materiales en la construcción. La próxima Ley de Economía Circular de la UE introducirá cuotas de reciclaje vinculantes y facilitará el comercio transfronterizo de agregados reciclados. Los compromisos corporativos refuerzan la regulación: Holcim Reino Unido tiene como objetivo triplicar el uso de materiales de demolición hasta 5 millones de toneladas para 2030. Los estudios de ciclo de vida muestran que los agregados reciclados pueden reducir el CO₂ incorporado hasta en un 20% en relación con la piedra natural. Los financiadores de proyectos ahora incorporan filtros de criterios ambientales, sociales y de gobernanza, convirtiendo las credenciales circulares verificadas en un requisito previo para la asignación de capital.

Aumento de las regulaciones gubernamentales sobre residuos de construcción y demolición

En todo el mundo, los legisladores están estableciendo umbrales de reutilización más elevados. La Directiva Marco de Residuos de la UE ya exige tasas de recuperación del 70%, y estados miembros como los Países Bajos superan el 90%[1]Agencia Europea de Medio Ambiente, "Estadísticas de Residuos de Construcción 2024," eea.europa.eu . La ordenanza "Waste No More" de Denver obliga a presentar planes de reutilización en todas las nuevas construcciones, mientras que el Departamento de Transporte de Texas recicla 1 millón de toneladas de pavimento de concreto cada año[2]Administración Federal de Carreteras, "Política de Materiales Reciclados 2023," fhwa.dot.gov . China tiene como objetivo una tasa de reciclaje del 60% para 2025, lo que equivale a al menos 60 millones de toneladas de demanda anual para los participantes del mercado de agregados de concreto reciclado.

Crecientes volúmenes de construcción y demolición a nivel mundial

Los residuos globales anuales de construcción y demolición se estiman en 2.000 a 3.000 millones de toneladas, con el concreto representando hasta el 40%. Asia-Pacífico genera la mayor parte: solo China descarta entre 100 y 200 millones de toneladas de concreto al año, mientras que las megaciudades de la ASEAN añaden volúmenes considerables. Simultáneamente, las economías maduras enfrentan una ola de reemplazo a medida que los puentes y túneles de la década de 1960 llegan al final de su vida útil, garantizando la disponibilidad de materia prima a largo plazo.

Rentabilidad frente a los agregados vírgenes

Los ensayos de campo en Sudáfrica demuestran ahorros de costos del 40% y beneficios ambientales un 97% superiores cuando los agregados reciclados sustituyen a la piedra de cantera. Los ahorros se amplían con la distancia de transporte porque los sitios de demolición suelen ser urbanos, mientras que las canteras se encuentran cada vez más lejos de los centros urbanos. Las trituradoras móviles permiten la valorización in situ, eliminando las tarifas de vertido y reduciendo el tráfico de transporte pesado. Las ganancias de productividad de los clasificadores ópticos y las trituradoras automatizadas continúan reduciendo las brechas de calidad históricas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la calidad y el rendimiento estructural | -1.1% | Global, agudo donde los códigos son estrictos | Mediano plazo (2-4 años) |

| Suministro inconsistente y obstáculos en la logística inversa | -0.8% | Global, especialmente en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Incertidumbre en el cumplimiento de metales pesados y contaminantes | -0.5% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la calidad y el rendimiento estructural

Los agregados reciclados pueden registrar una resistencia a la compresión entre un 10% y un 20% inferior a la de la piedra natural, con desafíos que aumentan por encima de tasas de sustitución del 30%. Las variaciones en el mortero adherido conducen a una mayor absorción de agua, lo que incrementa la dosificación de cemento y los costos. Los diversos códigos nacionales —desde Australia hasta Brasil— aplican límites diferentes, lo que dificulta el comercio transfronterizo. Las mejoras térmicas, mecánicas y químicas elevan la calidad pero añaden gastos. Los temores de responsabilidad persisten entre los ingenieros que supervisan puentes y túneles de alta carga.

Suministro inconsistente y obstáculos en la logística inversa

Los residuos de construcción y demolición surgen en focos dispersos, pero las trituradoras suelen estar centralizadas. Cuando la distancia de transporte de los escombros supera la de la piedra virgen, la ventaja económica se erosiona. La estacionalidad agrava la volatilidad: los picos de demolición en invierno pueden saturar los patios de procesamiento, mientras que las pausas de verano generan escasez. Las redes de logística inversa siguen siendo fragmentadas y los pasaportes de materiales aún son escasos, lo que complica la previsión de inventario para los contratistas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Piedra Triturada y la Grava Dominan la Infraestructura de Procesamiento

La piedra triturada y la grava representaron el 62,18% de la participación del mercado de agregados de concreto reciclado en 2024, y se proyecta que este segmento registre una CAGR del 6,91% hasta 2030. La expansión del tamaño del mercado de agregados de concreto reciclado está respaldada por el peso del agregado grueso del 60% al 75% en los escombros de demolición típicos, lo que garantiza un suministro amplio para la trituración posterior. Las trituradoras de impacto de eje vertical y las unidades móviles ofrecen una forma, textura superficial y granulometría mejoradas, superando las barreras de rendimiento anteriores.

Los agregados de arena siguen siendo un nicho, pero están pasando a la corriente principal a medida que las cribas de alta frecuencia y los clasificadores de aire eliminan los contaminantes y refinan los finos. La tecnología de recuperación química de Sika extrae tanto arena como pasta cementante, permitiendo el reciclaje a plena profundidad de los componentes del concreto. Los productos especializados —agregados mezclados con escoria o fresados de asfalto— atienden mercados de nicho donde las propiedades térmicas o de resistencia al deslizamiento específicas justifican los costos de procesamiento adicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Infraestructura Vial Impulsa la Expansión del Mercado

La base de carretera y el pavimento representaron el 41,65% del tamaño del mercado de agregados de concreto reciclado en 2024 y lideran la trayectoria de crecimiento a una CAGR del 7,18% hasta 2030. Los departamentos de transporte validan la resistencia, la durabilidad ante ciclos de hielo y deshielo y la durabilidad a largo plazo, reduciendo así el riesgo de adopción para los contratistas privados.

Las cimentaciones en viviendas de baja altura y plataformas industriales ligeras forman el segundo grupo más grande, absorbiendo material que no alcanza las estrictas especificaciones de las autopistas. El paisajismo, el drenaje y el relleno de zanjas ofrecen salidas para las fracciones de menor calidad, garantizando un destino para casi toda la producción de trituración. La adopción en concreto estructural se está ampliando lentamente a medida que evolucionan las normas y los laboratorios de terceros verifican el rendimiento en diseños de mezcla que superan el 50% de contenido reciclado.

Por Industria de Usuario Final: La Infraestructura Lidera Mientras la Construcción Residencial Acelera

La infraestructura consumió el 39,16% de la demanda global en 2024 gracias a grandes proyectos de autopistas, ferroviarios y de servicios públicos cuyos patrocinadores públicos a menudo exigen contenido reciclado. Las políticas de adquisición gubernamental reducen el riesgo de absorción de volumen, haciendo posibles los contratos de suministro a largo plazo y anclando los flujos de caja bancables de las plantas de reciclaje.

La construcción residencial es el segmento de mayor crecimiento a una CAGR del 7,06% hasta 2030, impulsada por los códigos nacionales de construcción sostenible y la preferencia de los consumidores por viviendas de bajo carbono. Los constructores aprovechan los agregados reciclados en entradas de vehículos, cimentaciones y muros no portantes donde las exigencias estructurales son moderadas. Los proyectos comerciales de gran altura avanzan con más cautela debido a las mayores cargas de diseño y las obligaciones de garantía, aunque los proyectos piloto en Europa demuestran paridad de resistencia a la compresión con un 30% de contenido reciclado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 40,25% de la demanda global en 2024 y está en camino de registrar una CAGR del 6,88% hasta 2030, lo que refleja vastas expansiones urbanas y cuotas de reciclaje impulsadas por el Estado. El objetivo de China de un 60% de reciclaje de residuos de construcción y demolición para 2025 se traduce en ganancias de volumen de dos dígitos para las trituradoras locales. Las plantas de India operan con un consumo energético un 30,5% inferior al de los productores de agregados naturales, reforzando la ventaja de costos. Singapur valida entre un 10% y un 20% de contenido reciclado en mezclas estructurales, ilustrado por la aplicación a escala completa del Edificio Eco-Verde de Samwoh.

América del Norte ocupa el segundo lugar y se beneficia de los mandatos estatales consolidados y la política de materiales reciclados de la Administración Federal de Carreteras que cubre el Sistema Nacional de Autopistas. Solo el Departamento de Transporte de Texas procesa 1 millón de toneladas al año, eliminando 46.000 toneladas métricas de CO₂ de la atmósfera por millón de toneladas reutilizadas. La ordenanza municipal de Denver y las especificaciones de diseño de mezcla del Departamento de Transporte de Illinois consolidan aún más la demanda base.

La trayectoria de Europa está profundamente marcada por la norma de reciclaje del 70% de la UE y la pendiente Ley de Economía Circular prevista para 2026. Los Países Bajos ya recuperan el 99% de los residuos de construcción y demolición, mientras que otros estados miembros se quedan atrás debido a una capacidad de procesamiento irregular. Los movimientos corporativos —como el plan de Holcim Reino Unido de triplicar la recepción de materiales de demolición— señalan la alineación de la industria con la política.

Oriente Medio y África siguen siendo incipientes. La escasez de recursos en los estados del Golfo y el aumento de los gravámenes sobre vertederos en Sudáfrica están catalizando plantas de trituración piloto, posicionando a estos territorios para una futura participación en el mercado de agregados de concreto reciclado una vez que maduren las redes de recolección.

Panorama Competitivo

El mercado de agregados de concreto reciclado está moderadamente fragmentado, pero tiende hacia la consolidación a medida que las empresas cementeras establecidas adquieren recicladores especializados para asegurar la materia prima y descarbonizar sus carteras. Heidelberg Materials invirtió 380 millones de dólares en 2024 en Highway Materials y Aaron Materials para añadir patios de trituración regionales en todo Estados Unidos. Cemex adquirió RC-Baustoffe Berlin, una empresa con una capacidad de 400.000 toneladas por año, ampliando su huella de reciclaje en Europa. Vulcan Materials opta por empresas conjuntas con contratistas de demolición, intercambiando participaciones minoritarias de capital por acuerdos de suministro a largo plazo.

La diferenciación tecnológica está emergiendo como un campo de batalla crítico. El método reCO₂ver de Sika desensambla el concreto en arena, agregado grueso y finos cementantes mientras captura carbono en forma mineral. Las trituradoras móviles Lokotrack de Metso ofrecen cribado integrado y sensores de IoT, lo que permite a los contratistas procesar escombros in situ y verificar el cumplimiento de especificaciones en tiempo real.

Los independientes regionales defienden su participación a través de ventajas de proximidad, respuesta rápida y mezclas a medida alineadas con los códigos locales. No obstante, el aumento de los requisitos de inversión de capital para trituradoras avanzadas y las auditorías de calidad más estrictas inclinan el campo hacia los actores con mayor capacidad financiera, lo que sugiere que la concentración del mercado se intensificará de manera constante a lo largo de la década.

Líderes de la Industria de Agregados de Concreto Reciclado

Cemex S.A.B DE C.V.

CRH (Tarmac)

Heidelberg Materials

HOLCIM

Vulcan Materials Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Un estudio reciente publicado en el Journal of Engineering and Applied Science examinó la utilización de agregados reciclados derivados de residuos de construcción para la producción de nuevo concreto. La investigación se centró en la aplicación de agregados gruesos reciclados como sustitutos de los agregados naturales en mezclas de concreto, con tasas de sustitución que van del 0% al 100%.

- Junio de 2024: Heidelberg Materials América del Norte ha ampliado su cartera con la introducción de agregados de concreto reciclado RevolveTM. Además, la empresa está designando especialistas para trabajar directamente con los departamentos de transporte y otras agencias con el fin de fortalecer la experiencia colectiva y las capacidades de ingeniería. Esta iniciativa se alinea con la legislación recientemente promulgada por el estado de Washington, que fomenta el uso de agregados de concreto reciclado en las carreteras estatales.

Alcance del Informe Global del Mercado de Agregados de Concreto Reciclado

| Piedra Triturada y Grava |

| Arena |

| Otros Tipos (Escoria, Fresados de Asfalto, etc.) |

| Base de Carretera y Pavimento |

| Cimentaciones de Edificios |

| Paisajismo |

| Concreto Estructural |

| Drenaje y Relleno |

| Construcción Residencial |

| Construcción Comercial |

| Infraestructura |

| Instalaciones Industriales |

| Servicios Públicos y Energía |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Piedra Triturada y Grava | |

| Arena | ||

| Otros Tipos (Escoria, Fresados de Asfalto, etc.) | ||

| Por Aplicación | Base de Carretera y Pavimento | |

| Cimentaciones de Edificios | ||

| Paisajismo | ||

| Concreto Estructural | ||

| Drenaje y Relleno | ||

| Por Industria de Usuario Final | Construcción Residencial | |

| Construcción Comercial | ||

| Infraestructura | ||

| Instalaciones Industriales | ||

| Servicios Públicos y Energía | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los principales impulsores de crecimiento de los agregados de concreto reciclado?

El endurecimiento de las leyes de desvío de residuos, los ahorros de costos frente a la piedra virgen y la capacidad de monetizar los créditos de carbono incorporados están impulsando la adopción en la construcción de infraestructura y vivienda residencial.

¿Qué volumen global de concreto reciclado se alcanzará para 2030?

Se proyecta que el tamaño del mercado de agregados de concreto reciclado alcance 15,93 millones de toneladas para 2030, expandiéndose a una CAGR del 6,22%.

¿Qué región lidera la demanda de agregados reciclados?

Asia-Pacífico representa el 40,25% de la demanda global y también es la de mayor crecimiento a una CAGR del 6,88% hasta 2030.

¿Por qué los proyectos viales prefieren el concreto reciclado?

Décadas de ensayos de campo demuestran una resistencia adecuada y durabilidad ante ciclos de hielo y deshielo, mientras que la trituración in situ reduce los costos de transporte y el CO₂, alineándose con los objetivos de sostenibilidad de los departamentos de transporte estatales.

Última actualización de la página el: