再生コンクリート骨材市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場取引高 (2025) | 11.78 百万トン |

| 市場取引高 (2030) | 15.93 百万トン |

| 成長率 (2025 - 2030) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

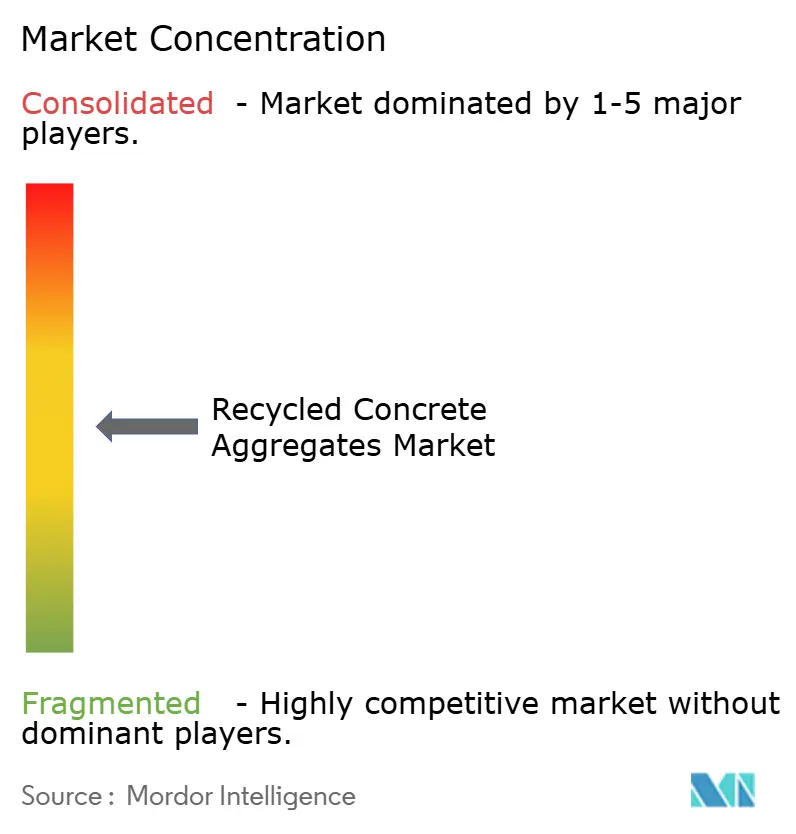

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生コンクリート骨材市場分析

再生コンクリート骨材市場規模は2025年に1,178万トンと推定され、2030年までに1,593万トンに達する見込みで、予測期間(2025年~2030年)においてCAGR 6.22%で成長すると予測されています。需要の成長は、線形から循環型資源利用への継続的な移行を反映しており、各国政府が廃棄物転換規制を強化し、建設業者がコスト削減と炭素目標に対応しています。規制の明確化が経済的インセンティブと一致し、公共インフラおよび民間不動産プロジェクト全体で再生骨材の普及が加速しています。特に移動式クラッシャーや高度な分離システムなどの技術的アップグレードにより、製品品質が向上しながら単位コストが低下し、長年の性能に関する懸念が緩和されています。セメント大手が原料確保、スコープ3排出量削減、調達契約への循環性組み込みを目的に、しばしば買収を通じてリサイクル事業に参入するにつれ、競争の激しさが増しています。

主要レポートのポイント

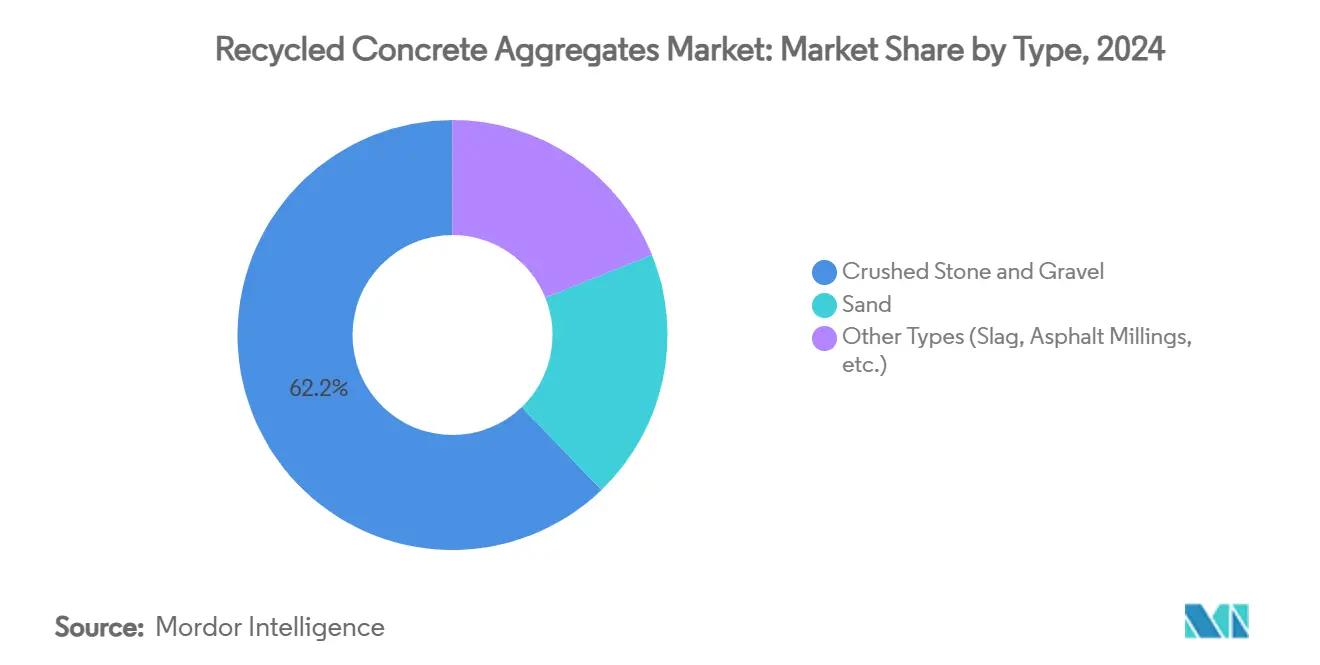

- タイプ別では、砕石・砂利が2024年の再生コンクリート骨材市場シェアの62.18%を占め、砂ベースの製品は2030年までCAGR 6.91%で成長する見込みです。

- 用途別では、道路基盤・舗装が2024年の再生コンクリート骨材市場規模の41.65%を占め、2030年までCAGR 7.18%で拡大しています。

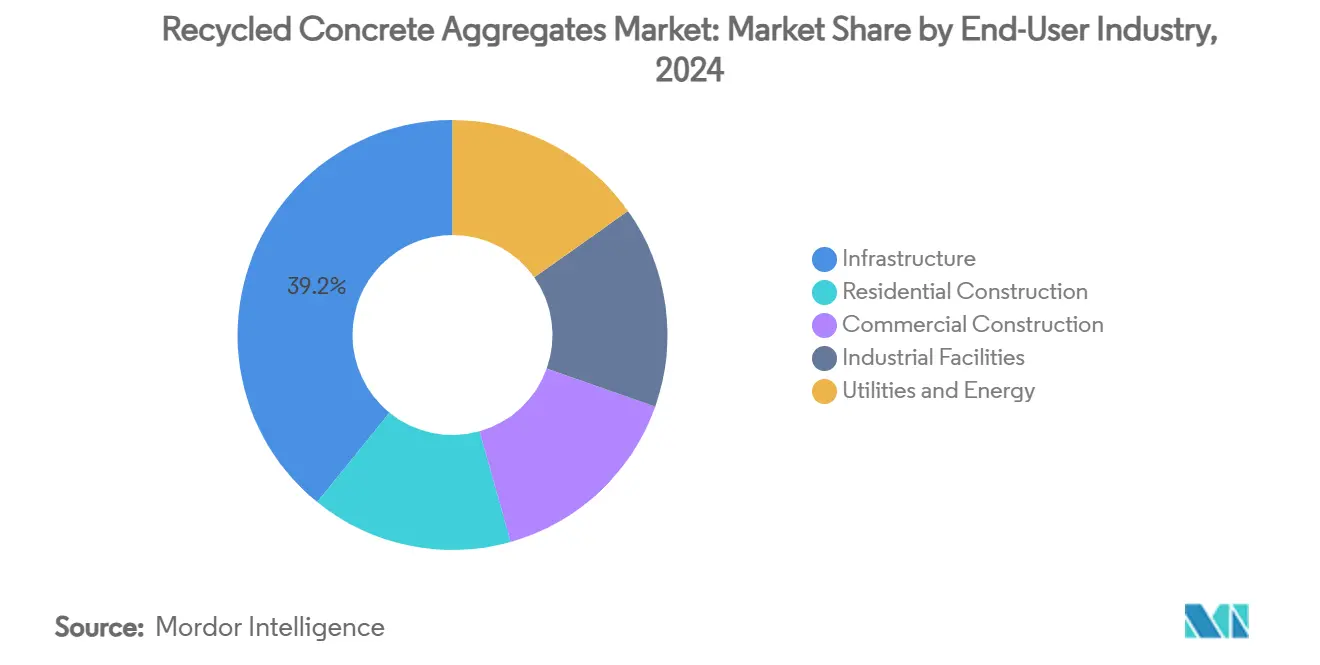

- エンドユーザー産業別では、インフラが2024年の需要の39.16%を占め、住宅建設が2030年までCAGR 7.06%で最も速く拡大しています。

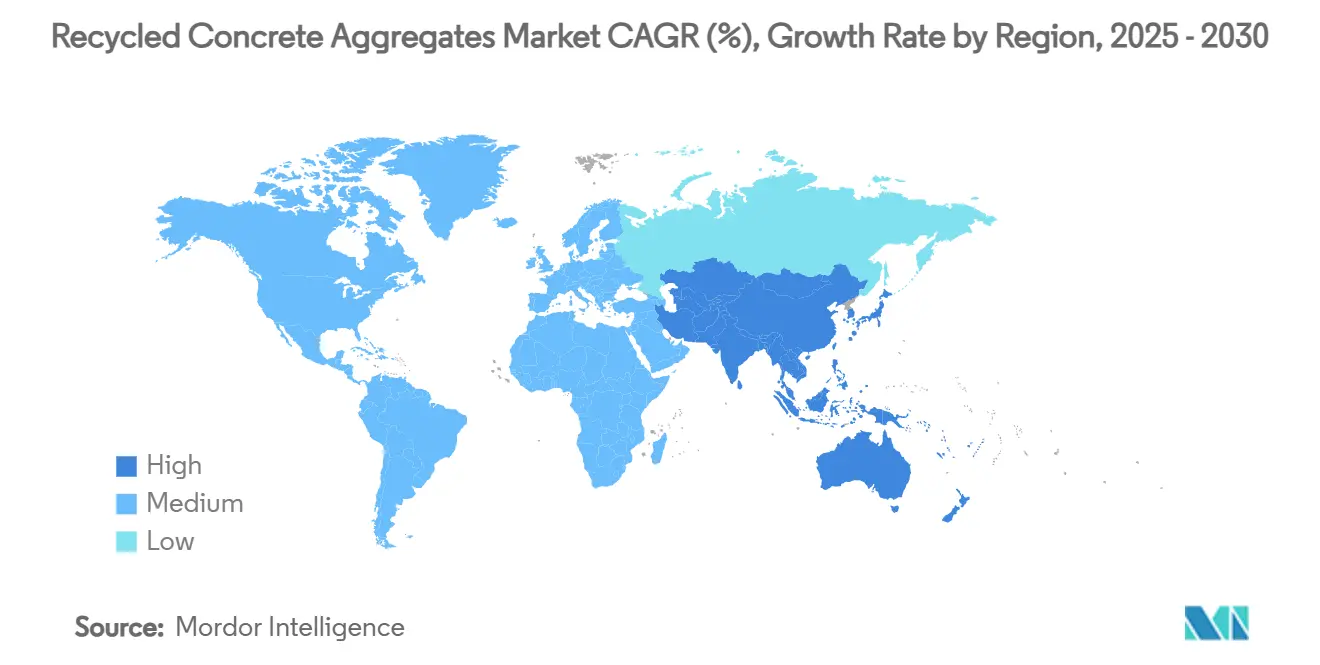

- 地域別では、アジア太平洋が2024年に40.25%のシェアでトップとなり、同地域は2030年までCAGR 6.88%で最高の成長率を記録すると予測されています。

世界の再生コンクリート骨材市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続可能性と循環経済への関心の高まり | +1.8% | 世界(EUおよび北米が最も強い) | 中期(2〜4年) |

| 建設・解体廃棄物に関する政府規制の強化 | +1.5% | EU、北米、中国、広域アジア太平洋 | 短期(2年以内) |

| 建設・解体量の世界的増加 | +1.2% | 世界、アジア太平洋および中東が主導 | 長期(4年以上) |

| 天然骨材に対するコスト効率 | +0.9% | 世界、輸送コストが高い地域で顕著 | 中期(2〜4年) |

| 低炭素コンクリートに対する炭素クレジットの収益化 | +0.6% | EU、北米、アジア太平洋での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能性と循環経済への関心の高まり

循環経済の義務化が建設における材料調達を再定義しています。今後施行されるEU循環経済法は、拘束力のあるリサイクル割当を導入し、国境を越えた再生骨材取引を円滑化します。企業の誓約が規制を補強しており、Holcim UKは2030年までに解体材料の使用量を500万トンに3倍増することを目指しています。ライフサイクル研究によると、再生骨材は天然石と比較して内包CO₂を最大20%削減できることが示されています。プロジェクトの資金提供者はESGフィルターを組み込んでおり、検証済みの循環型資格が資本配分の前提条件となっています。

建設・解体廃棄物に関する政府規制の強化

世界中で、規制当局はより高い再利用閾値を定めています。EU廃棄物枠組み指令はすでに70%の回収率を義務付けており、オランダなどの加盟国は90%を超えています[1]欧州環境機関、「建設廃棄物統計2024」、eea.europa.eu。デンバーの「廃棄物ゼロ」条例はすべての新築工事に再利用計画を義務付け、テキサス州交通局は毎年100万トンのコンクリート舗装をリサイクルしています[2]連邦道路局、「リサイクル材料政策2023」、fhwa.dot.gov。中国は2025年までに60%のリサイクル率を目標としており、これは再生コンクリート骨材市場参加者にとって少なくとも年間6,000万トンの需要に相当します。

世界的な建設・解体量の増加

年間の世界の建設・解体廃棄物は20〜30億トンと推定され、コンクリートが最大40%を占めています。アジア太平洋が大部分を生成しており、中国だけで年間1億〜2億トンのコンクリートを廃棄し、ASEANの大都市も相当量を追加しています。同時に、成熟した経済圏では1960年代に建設された橋梁やトンネルが耐用年数に達する更新の波に直面しており、長期的な原料供給が保証されています。

天然骨材に対するコスト効率

南アフリカでのフィールド試験では、再生骨材が採石場の石材に代替した場合、40%のコスト削減と97%高い環境便益が実証されています。解体現場は通常都市部にある一方、採石場は市街地からますます遠ざかっているため、輸送距離が長くなるほど節約効果は拡大します。移動式クラッシャーにより現場での有価物回収が可能となり、廃棄手数料の排除と重量輸送交通の削減が実現します。光学式ソーターと自動クラッシャーによる生産性向上により、従来の品質格差は引き続き縮小しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 品質および構造性能に関する懸念 | -1.1% | 世界、規格が厳格な地域で深刻 | 中期(2〜4年) |

| 不安定な供給とリバースロジスティクスの障壁 | -0.8% | 世界、特に発展途上市場 | 短期(2年以内) |

| 重金属・汚染物質のコンプライアンスの不確実性 | -0.5% | 北米、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

品質および構造性能に関する懸念

再生骨材は天然石と比較して圧縮強度が10〜20%低くなる場合があり、30%を超える置換率では課題が増大します。付着モルタルのばらつきにより吸水率が高くなり、セメント使用量とコストが増加します。オーストラリアからブラジルまで各国の規格が異なる制限を適用しており、国境を越えた取引を妨げています。熱的・機械的・化学的なアップグレードにより品質は向上しますが、費用も増加します。高負荷の橋梁やトンネルを監督するエンジニアの間では、責任に対する懸念が依然として残っています。

不安定な供給とリバースロジスティクスの障壁

建設・解体廃棄物は分散した場所で発生しますが、クラッシャーは集中していることが多いです。瓦礫の輸送距離が天然石のそれを超えると、経済的優位性が失われます。季節性が変動を悪化させ、冬の解体ピーク時には処理ヤードが溢れ、夏の閑散期には不足が生じます。リバースロジスティクスネットワークは依然として断片化しており、材料パスポートはまだ稀であるため、請負業者の在庫予測が複雑になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:砕石・砂利が処理インフラを支配

砕石・砂利は2024年の再生コンクリート骨材市場シェアの62.18%を占め、このセグメントは2030年までCAGR 6.91%を記録すると予測されています。再生コンクリート骨材市場規模の拡大は、典型的な解体廃棄物の重量の60〜75%を占める粗骨材の豊富な供給に支えられており、下流の破砕処理に十分な原料を確保しています。垂直軸衝撃(VSI)クラッシャーと移動式ユニットにより、形状、表面テクスチャ、粒度分布が改善され、従来の性能上の障壁が解消されています。

砂骨材はニッチな存在ですが、高周波スクリーンと空気分級機が汚染物質を除去し微粒子を精製するにつれて主流に移行しています。Sikaの化学回収技術は砂と水硬性ペーストの両方を抽出し、コンクリート成分の全深度リサイクルを可能にします。スラグ混合骨材やアスファルトミリングなどの特殊な製品は、特定の熱的またはスキッド抵抗特性が追加の処理コストを正当化するニッチ市場にサービスを提供しています。

用途別:道路インフラが市場拡大を牽引

道路基盤・舗装は2024年の再生コンクリート骨材市場規模の41.65%を占め、2030年までCAGR 7.18%で成長軌道をリードしています。交通機関は強度、凍結融解抵抗性、長期耐久性を検証しており、民間請負業者の採用リスクを低減しています。

低層住宅や軽工業用パッドの基礎が第2位のバケットを形成し、厳格な高速道路仕様をわずかに下回る材料を吸収しています。造園、排水、トレンチ埋め戻しは低品位の分画に対する出口を提供し、破砕出力のほぼ全量の受け皿を確保しています。規格が進化し、サードパーティの研究室がリサイクル含有量50%超の配合設計での性能を検証するにつれ、構造コンクリートへの採用は徐々に拡大しています。

エンドユーザー産業別:インフラがリードし住宅建設が加速

インフラは2024年の世界需要の39.16%を消費しており、これは大規模な高速道路、鉄道、公益事業プロジェクトの公共スポンサーがリサイクル含有量を義務付けることが多いためです。政府の調達政策が大量引き取りのリスクを低減し、長期供給契約を可能にし、リサイクル工場の収益性を支えています。

住宅建設は2030年までCAGR 7.06%で最も急速に成長しており、国家グリーンビルディング規格と低炭素住宅に対する消費者の嗜好が牽引しています。建設業者は構造的要求が中程度の車道、基礎、非耐力壁に再生骨材を活用しています。商業高層ビルプロジェクトは設計荷重の増大と保証義務のため慎重に進んでいますが、欧州でのパイロット工事では30%のリサイクル含有量で圧縮強度の同等性が実証されています。

地域分析

アジア太平洋は2024年の世界需要の40.25%を占め、2030年までCAGR 6.88%で推移する見込みで、大規模な都市開発と国家主導のリサイクル割当を反映しています。中国の2025年までに建設・解体廃棄物の60%をリサイクルするという目標は、地元クラッシャーにとって二桁の数量増加をもたらします。インドの工場は天然骨材生産者と比較してエネルギー消費が30.5%低く、コスト優位性を強化しています。シンガポールは構造配合に10〜20%のリサイクル含有量を認証しており、Samwoh Eco-Greenビルの本格的な適用がその例として挙げられます。

北米は第2位にランクされ、成熟した州の義務規定と国家高速道路システムをカバーする連邦道路局のリサイクル材料政策の恩恵を受けています。テキサス州交通局だけで年間100万トンを処理し、再利用100万トンあたり46,000メートルトンのCO₂を大気から除去しています。デンバー市の条例とイリノイ州交通局の配合設計仕様がさらに基本需要を固めています。

欧州の軌跡はEUの70%リサイクル規則と2026年に予定されている循環経済法案によって深く形成されています。オランダはすでに建設・解体廃棄物の99%を回収していますが、他の加盟国は処理能力のばらつきにより遅れています。Holcim UKの解体材料受け入れ量を3倍にする計画などの企業の動きは、政策との業界の整合を示しています。

中東・アフリカは依然として初期段階にあります。湾岸諸国の資源不足と南アフリカの埋め立て税の引き上げが試験的な破砕工場の設立を促進しており、回収ネットワークが成熟すれば将来の再生コンクリート骨材市場参加に向けてこれらの地域を位置付けています。

競争環境

再生コンクリート骨材市場は中程度に断片化していますが、既存のセメント企業が原料確保とポートフォリオの脱炭素化のために専門リサイクル業者を買収するにつれ、統合に向かう傾向があります。Heidelberg Materialsは2024年にHighway MaterialsおよびAaron Materialsに3億8,000万米ドルを投じ、米国全土に地域の破砕ヤードを追加しました。Cemexは年間40万トン規模のRC-Baustoffe Berlinを買収し、欧州のリサイクルフットプリントを拡大しました。Vulcan Materialsは解体請負業者との合弁事業を選択し、少数株式を長期供給契約と交換しています。

技術的差別化が重要な競争の場として浮上しています。SikaのreCO₂ver工法はコンクリートを砂、粗骨材、水硬性微粉末に分解しながら炭素を鉱物形態で捕捉します。MetsoのLokotrakk移動式クラッシャーは車載スクリーニングとIoTセンサーを備え、請負業者が現場で廃棄物を処理し、仕様適合をリアルタイムで確認できます。

地域の独立系企業は近接性の優位性、迅速な対応、地域規格に合わせたカスタムブレンドによってシェアを守っています。しかし、高度なクラッシャーに対する設備投資要件の増大と厳格な品質監査により、資金力のある企業が有利となり、市場集中度は今後10年間で着実に高まると見込まれます。

再生コンクリート骨材産業のリーダー企業

Cemex S.A.B DE C.V.

CRH (Tarmac)

Heidelberg Materials

HOLCIM

Vulcan Materials Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Journal of Engineering and Applied Scienceに掲載された最新の研究が、建設廃棄物から得られた再生骨材を新しいコンクリートの製造に活用することを検討しました。この研究は、コンクリート配合における天然骨材の代替として粗再生骨材を使用することに焦点を当て、置換率は0%から100%の範囲で検討されました。

- 2024年6月:Heidelberg Materials北米は、RevolveTM再生コンクリート骨材を導入することでポートフォリオを拡大しました。さらに、同社は交通機関やその他の機関と直接連携する専門家を任命し、集合的な専門知識とエンジニアリング能力を強化しています。このイニシアチブは、州道路における再生コンクリート骨材(RCA)の使用を奨励するワシントン州が最近制定した法律と一致しています。

世界の再生コンクリート骨材市場レポートの調査範囲

| 砕石・砂利 |

| 砂 |

| その他のタイプ(スラグ、アスファルトミリング等) |

| 道路基盤・舗装 |

| 建物基礎 |

| 造園 |

| 構造コンクリート |

| 排水・埋め戻し |

| 住宅建設 |

| 商業建設 |

| インフラ |

| 産業施設 |

| 公益事業・エネルギー |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 砕石・砂利 | |

| 砂 | ||

| その他のタイプ(スラグ、アスファルトミリング等) | ||

| 用途別 | 道路基盤・舗装 | |

| 建物基礎 | ||

| 造園 | ||

| 構造コンクリート | ||

| 排水・埋め戻し | ||

| エンドユーザー産業別 | 住宅建設 | |

| 商業建設 | ||

| インフラ | ||

| 産業施設 | ||

| 公益事業・エネルギー | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

再生コンクリート骨材の主要な成長ドライバーは何ですか?

廃棄物転換法の強化、天然石に対するコスト削減、内包炭素クレジットの収益化能力が、インフラおよび住宅建設全体での普及を促進しています。

2030年までに世界の再生コンクリート数量はどのくらいになりますか?

再生コンクリート骨材市場規模は2030年までに1,593万トンに達し、CAGR 6.22%で拡大する見込みです。

再生骨材の需要をリードしている地域はどこですか?

アジア太平洋が世界需要の40.25%を占め、2030年までCAGR 6.88%で最も速く成長しています。

道路プロジェクトが再生コンクリートを好む理由は何ですか?

数十年にわたるフィールド試験が十分な強度と凍結融解耐久性を証明しており、現場での破砕により輸送コストとCO₂が削減され、州交通局の持続可能性目標と一致しています。

最終更新日: